Оценка ликвидности и платежеспособности организации

По мнению Г. В. Савицкой, «ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств». Она находится в зависимости от степени соотношения имеющихся платежных средств и краткосрочных обязательств [1].

Н. В. Колчина под ликвидностью понимает уровень покрытия активами организации обязательств, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается сохранением баланса между активами предприятия и его обязательствами [2].

Оценка ликвидности баланса имеет своей целью рассчитать платежеспособность организации в краткосрочном периоде по краткосрочным обязательствам.

Основным назначением оценки ликвидности баланса служит выявление размера покрытия активами обязательств организации, период трансформации которых в финансовое выражение равен периоду погашения обязательств.

Основными задачами анализа ликвидности предприятия являются:

– оценка степени ликвидности оборотных активов предприятия;

– оценка ликвидности баланса предприятия;

– оценка в краткосрочном периоде уровня платежеспособности предприятия;

– оценка прогноза развития и проработка мероприятий, направленных на устранение факторов, которые негативно влияют на платежеспособность.

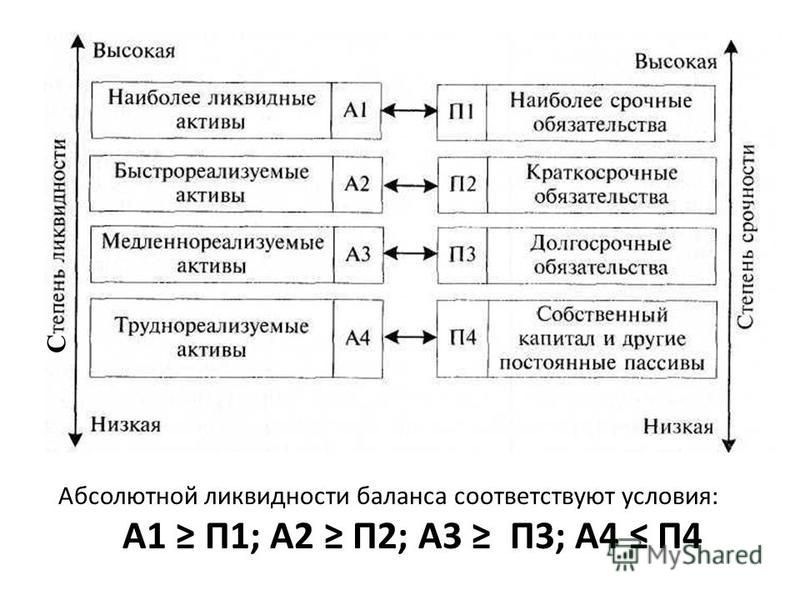

Организацию можно считать ликвидной в том случае, если краткосрочные обязательства превышаются текущими активами. Организация может иметь различный уровень ликвидности, так как текущие активы имеют разный уровень реализуемости.

И. Т. Балабанов считает, что анализ ликвидности предприятия предполагает сравнение активов, «сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков».

Сравнение данных групп пассивов и активов в динамике дает возможность выявить направления в структуре баланса и определить его ликвидность.

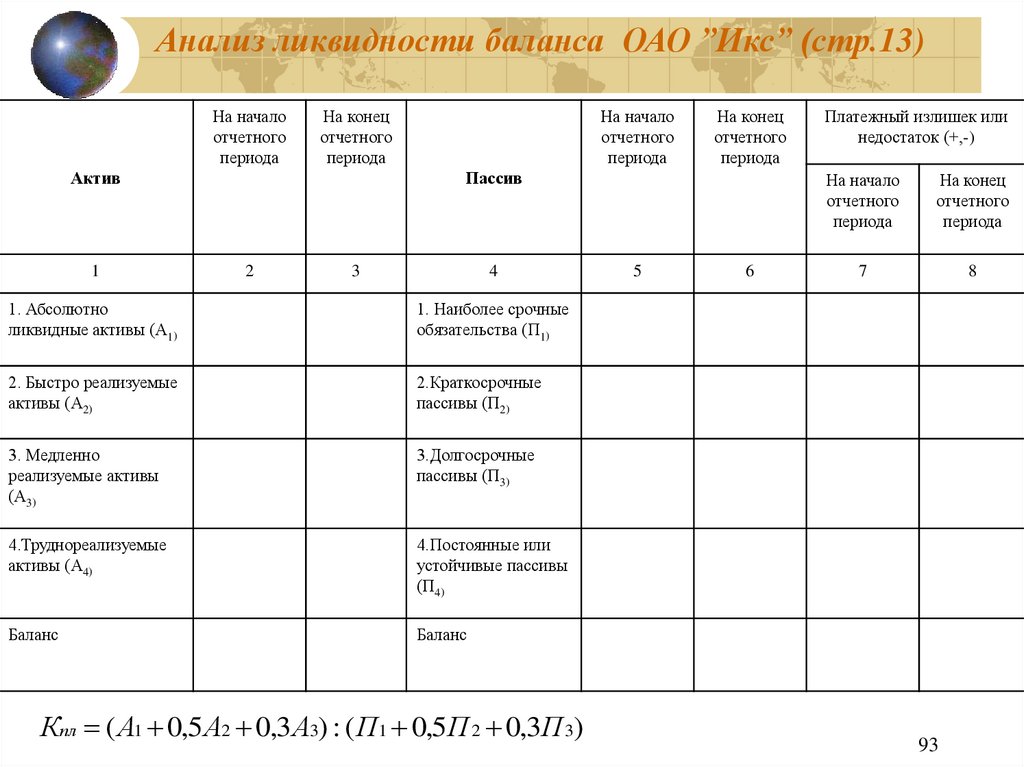

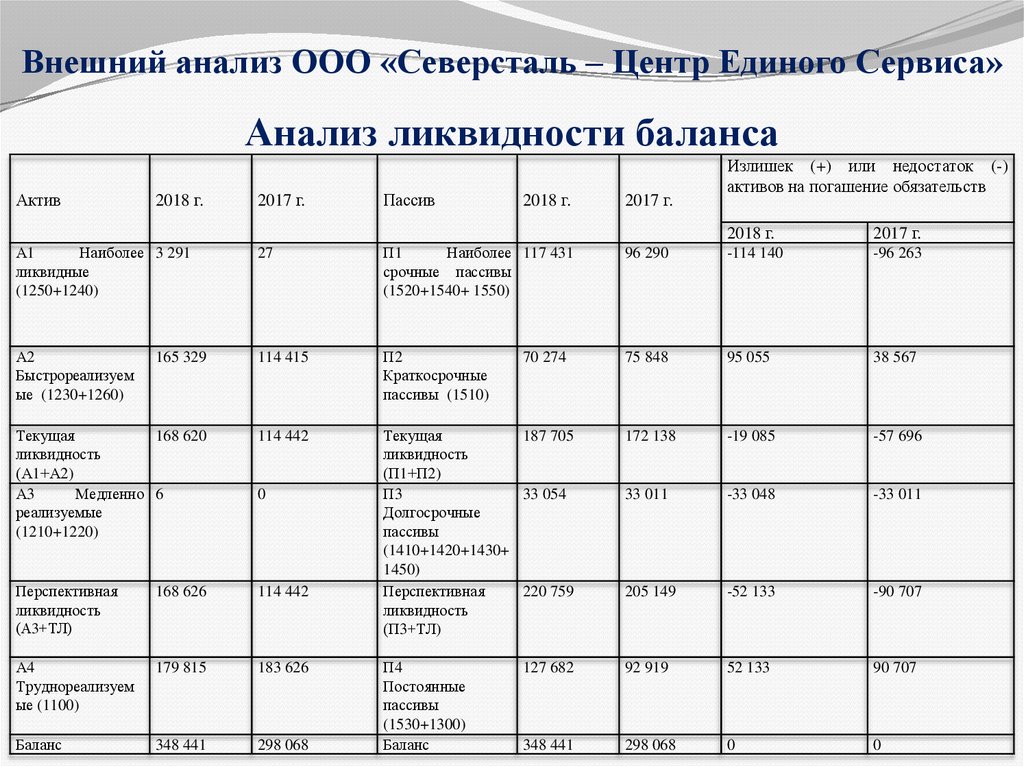

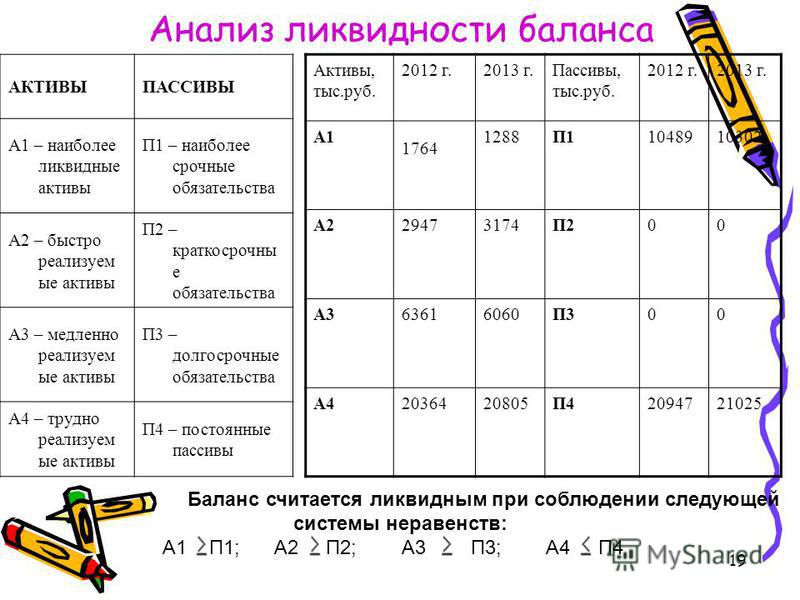

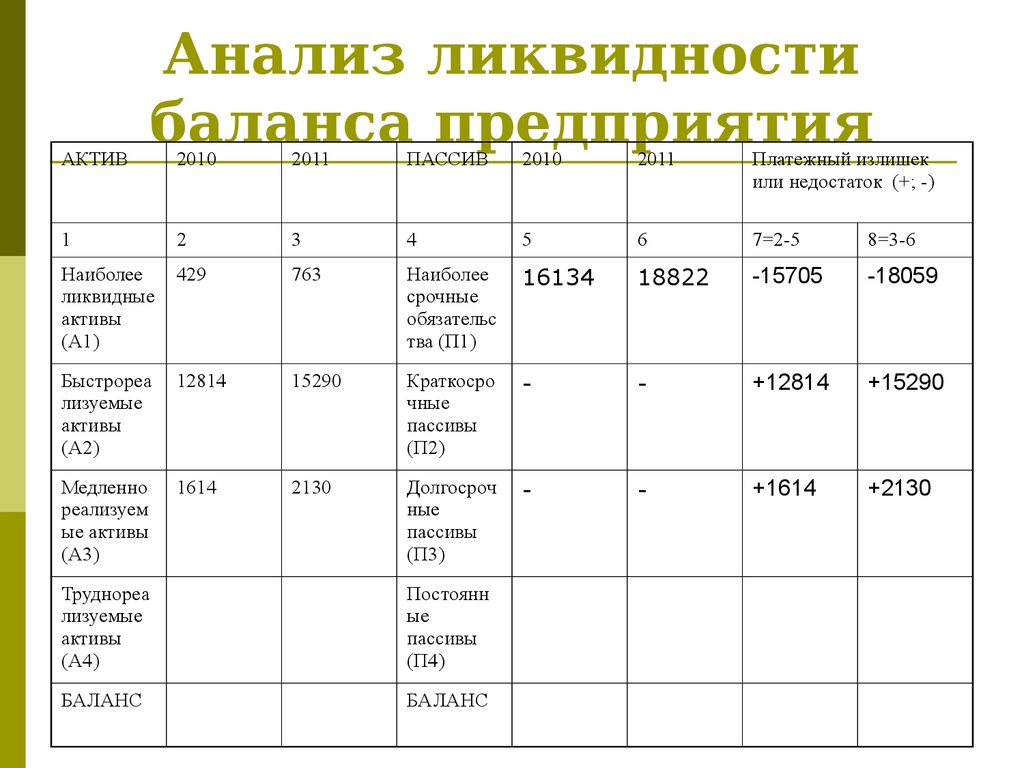

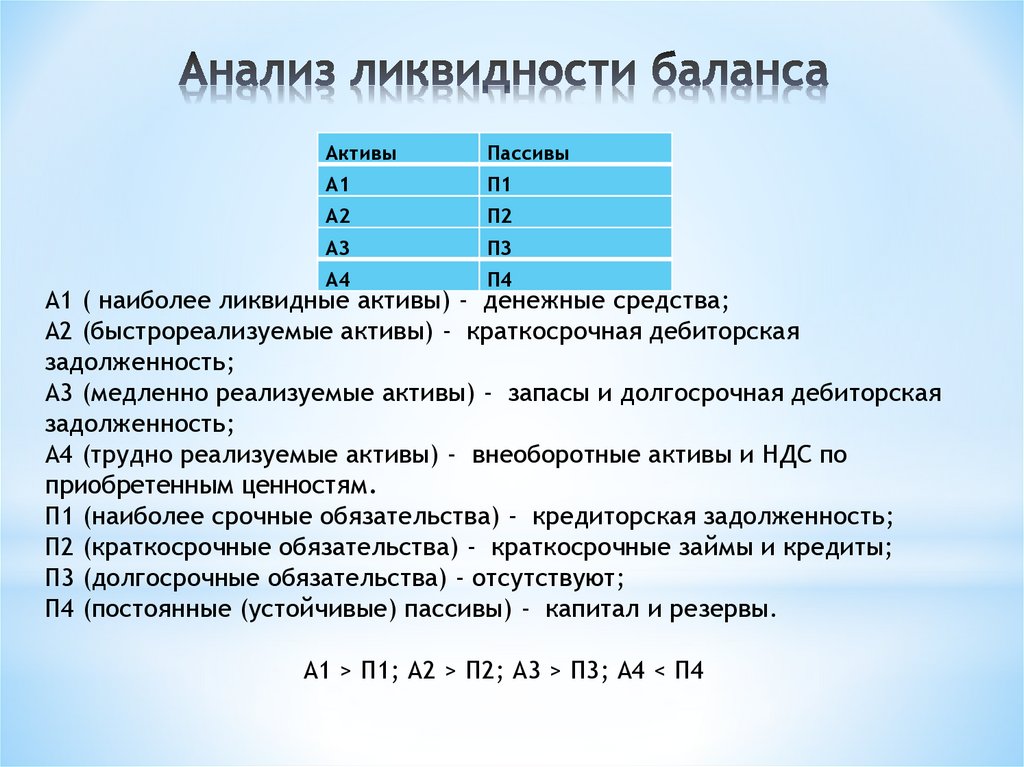

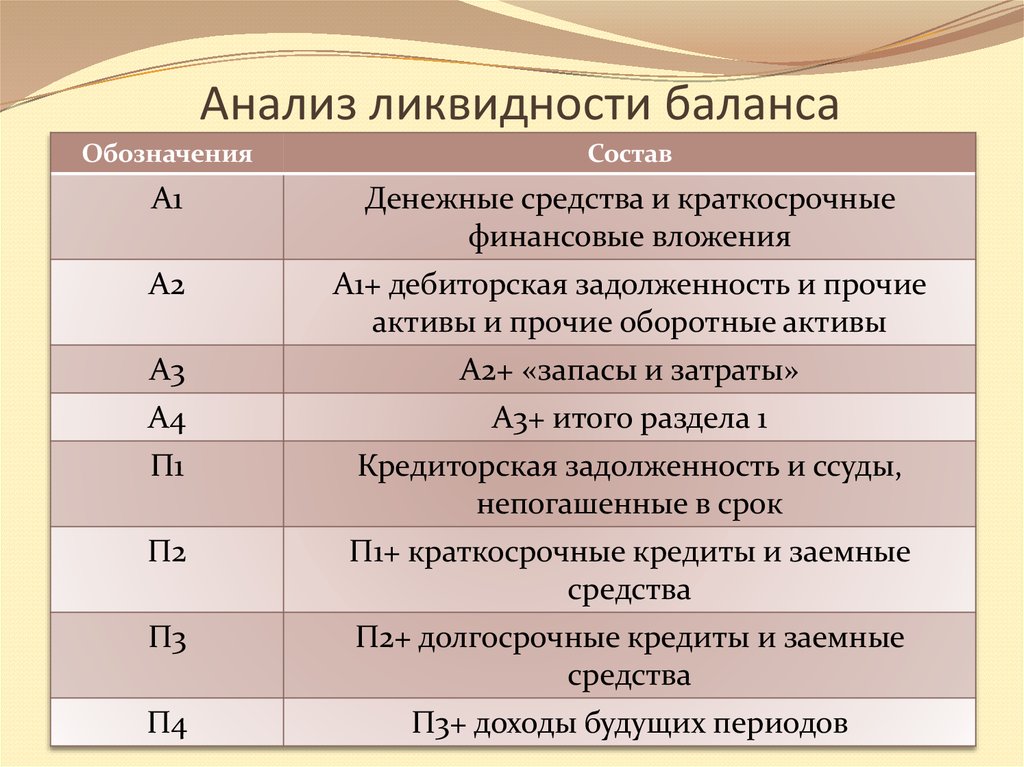

Для оценки ликвидности баланса сравнивают итоговые значения пассива и актива баланса.

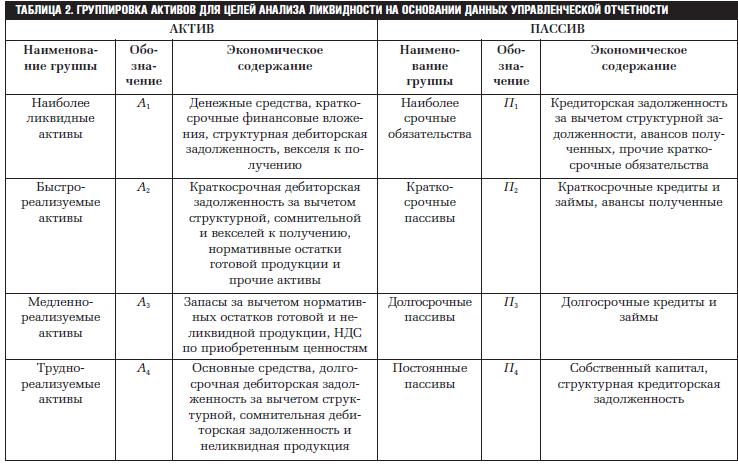

Таблица 1

Аналитический агрегированный баланс предприятия

Актив | Условное обозначение | Пассив | Условное обозначение |

Наиболее ликвидные активы | S | Наиболее срочные обязательства | Rp |

Быстрореализуемые активы | Ra | Краткосрочные пассивы | Kt |

Медленнореализуемые активы | Z | Долгосрочные пассивы | Kd |

Труднореализуемые активы | F | Постоянные пассивы | Ec |

Баланс | Ва | Баланс | Ва |

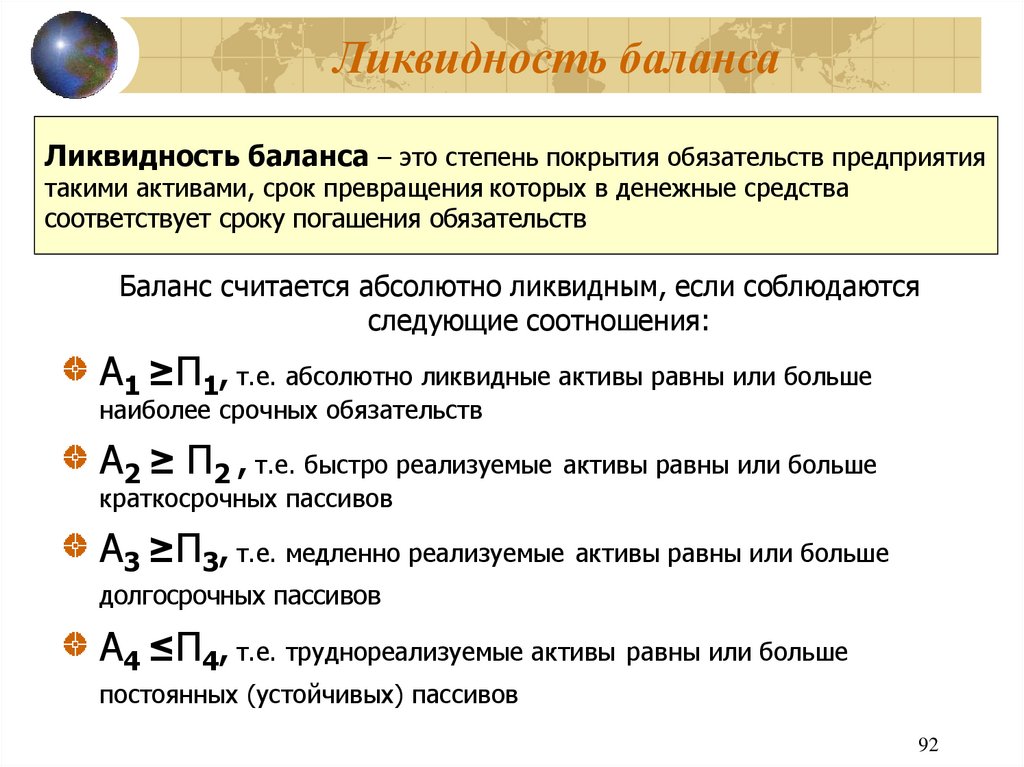

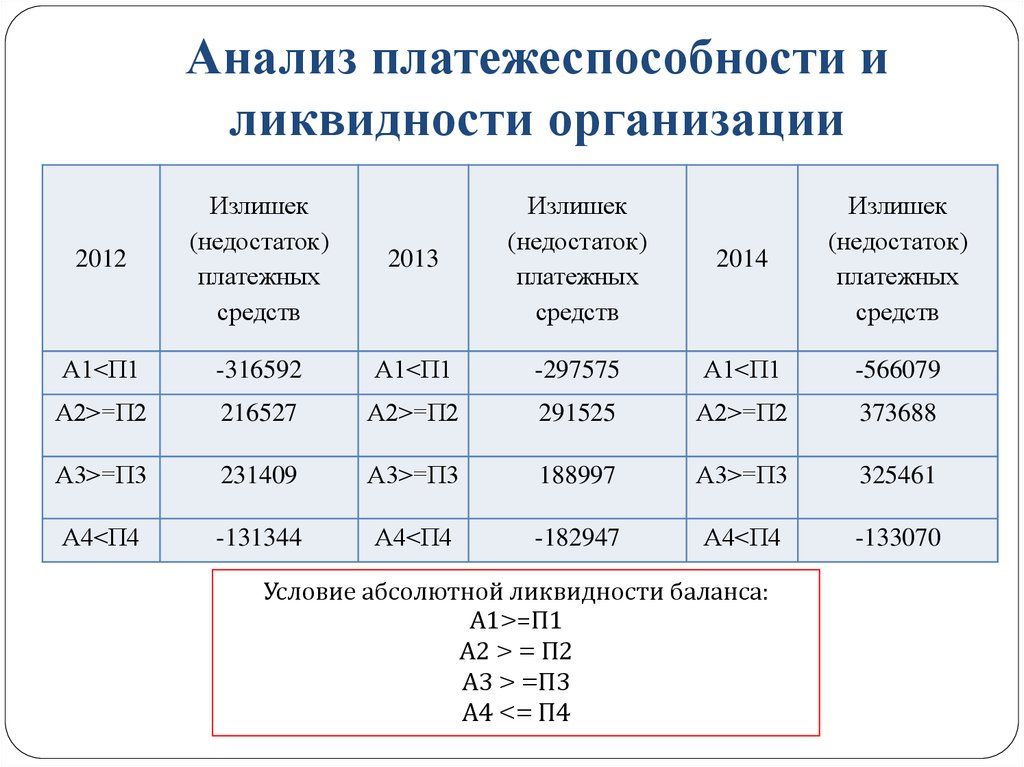

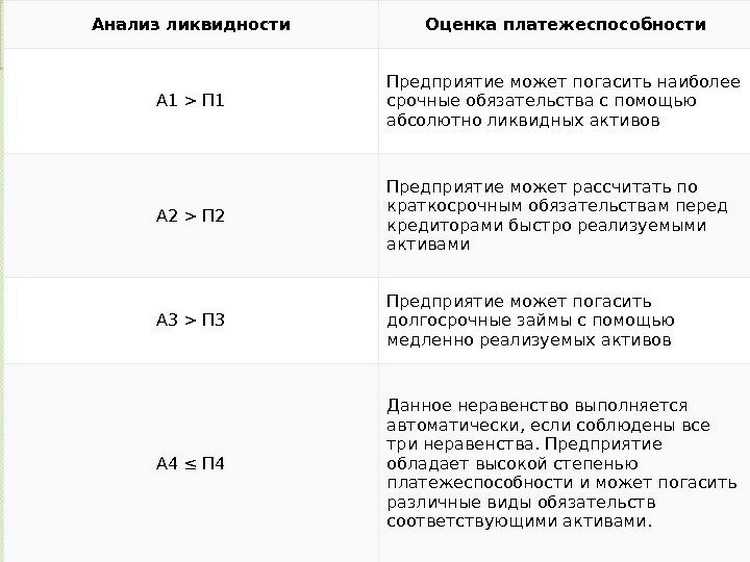

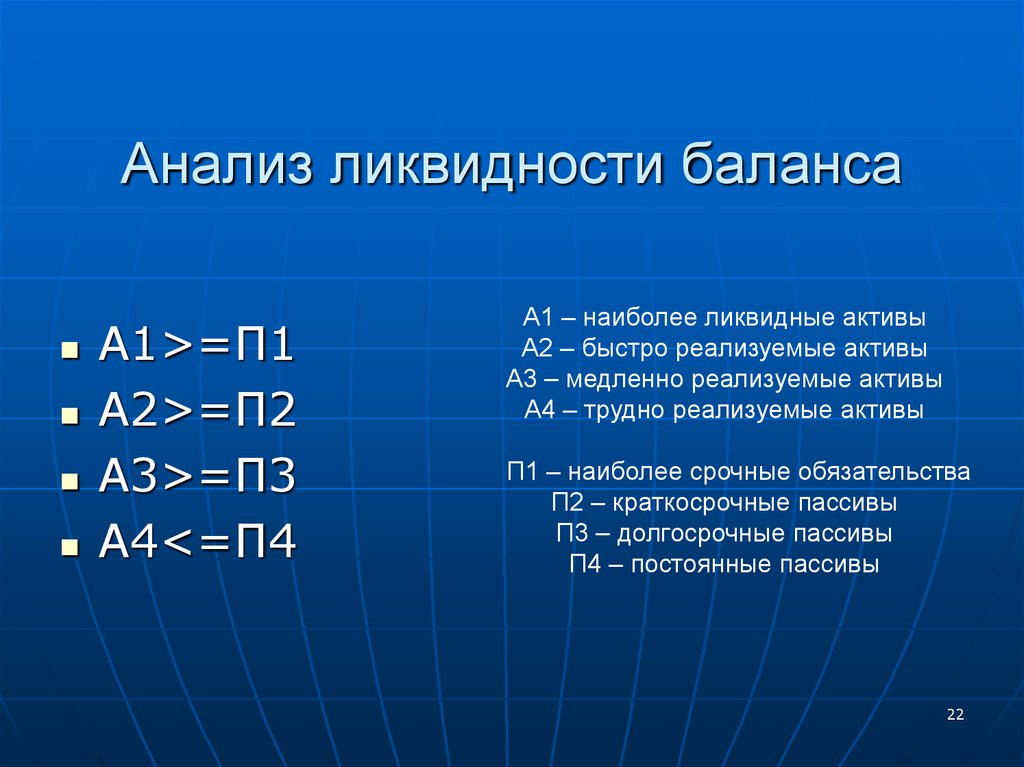

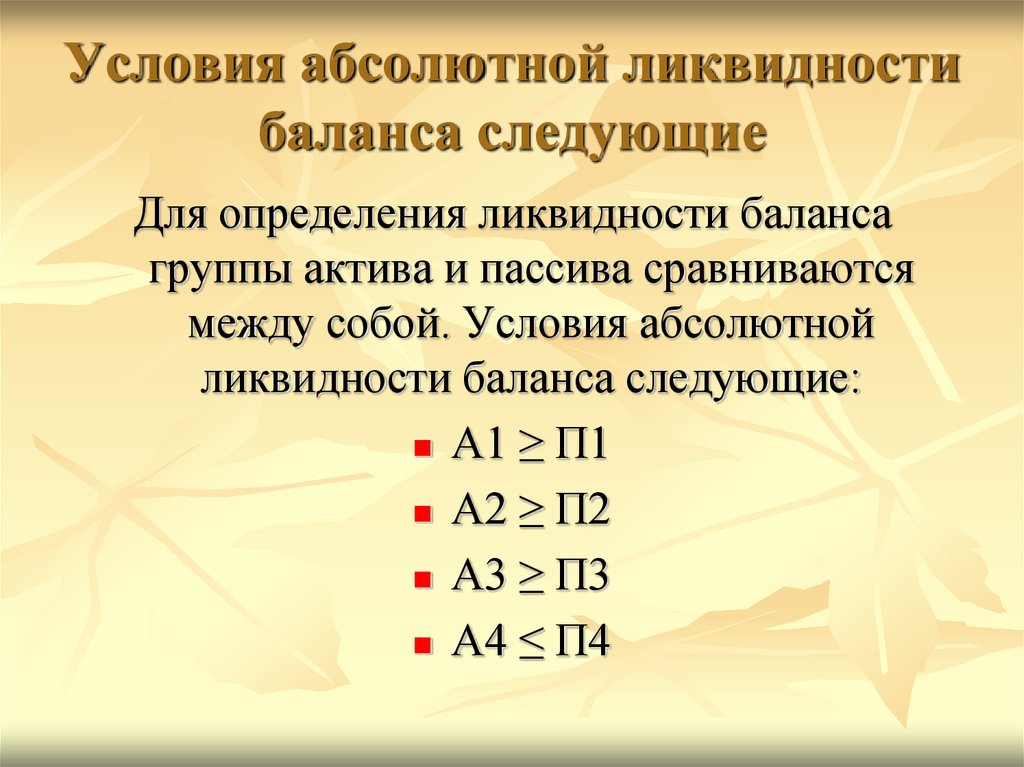

Чтобы оценить степень ликвидности организации следует провести оценку ликвидности баланса. Значение баланса можно признать абсолютно ликвидным, если выполняются следующие неравенства:

Значение баланса можно признать абсолютно ликвидным, если выполняются следующие неравенства:

, (1)

Если выполнимо первое условие, то можно судить о достаточной платежеспособности организации на дату проведения оценки. Организация имеет достаточный размер денежных средств для покрытия своих срочных обязательств.

При выполнении второго неравенства, запасы имеют больший объем, чем краткосрочные пассивы и это позволяет сделать вывод, что у организации есть возможность стать платежеспособной в короткие сроки при своевременном выполнении требований кредиторов, привлечения кредитных средств при реализации продукции.

При соблюдении третьего неравенства, принимаем что организация может быть платежеспособной при поступлении средств от реализации продукции на продолжении периода, соответствующего средней продолжительности одного оборота оборотных средств после даты составления баланса.

Соблюдение трех первых неравенств ведет за собой автоматическое выполнение условия № 4, выполнение которого говорит о том, что организация имеет достаточный размер собственных оборотных средств.

Сравнение статей баланса, сгруппированных по данной методике, выявляет динамику структуры баланса и ликвидности баланса.

И. Т. Балабанов обращает внимание, что «следует учитывать риск недостаточной ликвидности, когда недостает высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов, которые, как правило, являются низкодоходными, происходит потеря прибыли для предприятия».

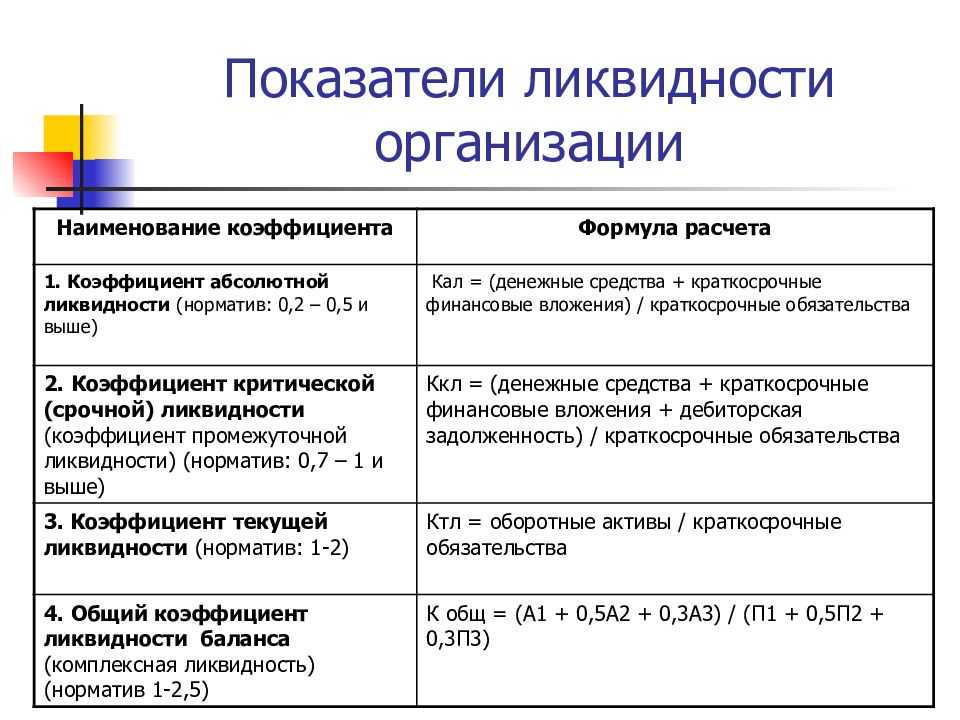

При проведении оценки ликвидности и платежеспособности организации, кроме абсолютных показателей применяют и коэффициентный анализ.

Целью расчета относительных показателей ликвидности является оценка соотношения активов организации, которые используются для реализации, и которые применяются в производственном процессе с дальнейшей перспективой реализации и возмещения потраченных финансов и действующих обязательств, которые необходимо погасить в будущем периоде.

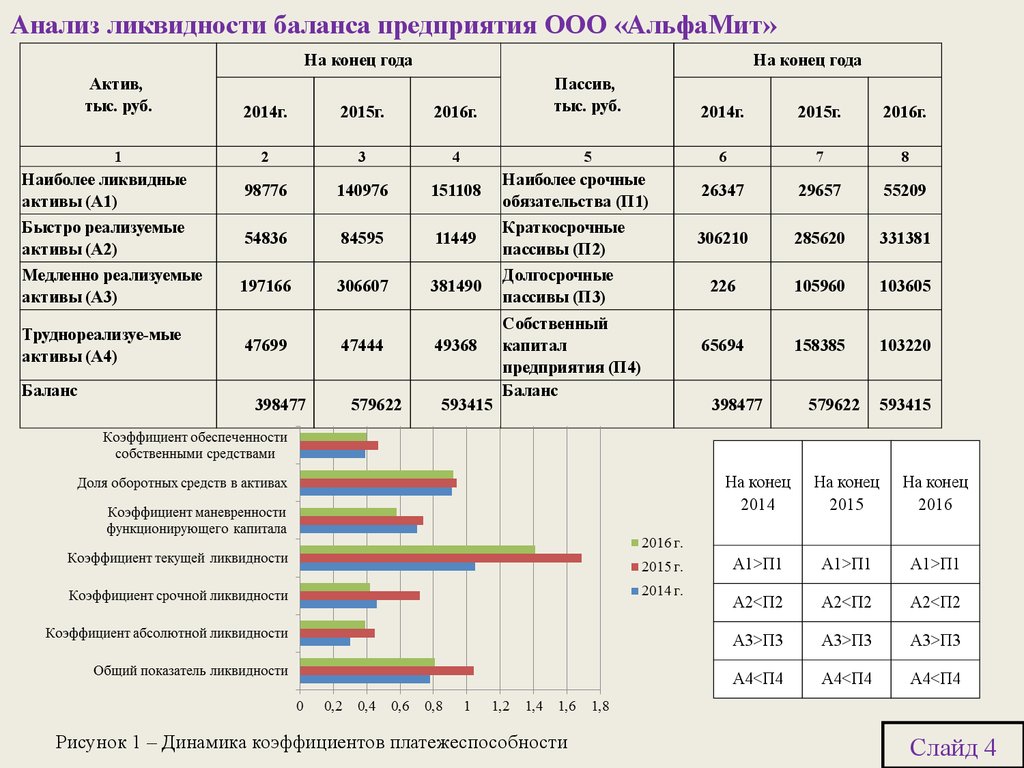

Коэффициенты ликвидности позволяют оценить способность организации отвечать по своим краткосрочным обязательствам. Коэффициенты ликвидности позволяют сделать выводы о платежеспособности предприятия как в настоящее время, так и на перспективу (таблица 2).

Коэффициенты ликвидности позволяют сделать выводы о платежеспособности предприятия как в настоящее время, так и на перспективу (таблица 2).

Таблица 2

Относительные коэффициенты ликвидности организации [3]

Показатель | Формула расчета | Что показывает |

Коэффициент абсолютной ликвидности | Долю краткосрочных обязательств, которую организация имеет возможность погасить в короткие сроки. | |

Коэффициент промежуточной ликвидности | Платежеспособность организации в прогнозном периоде при условии качественной работы с дебиторской задолженностью | |

Коэффициент текущей ликвидности | Необходимый размер оборотных средств, которые можно направить на погашение обязательств организации. Отражает запас прочности, появляющийся из-за более высокого уровня ликвидности имущества по сравнению с обязательствами | |

Общий коэффициент ликвидности баланса | Используется для полной оценки ликвидности, для оценки динамики финансового положения организации с точки зрения ликвидности; дает возможность сравнить балансы разных отчетных периодов. | |

Коэффициент «цены» ликвидации | Показывает, на сколько будут покрыты краткосрочные и долгосрочные обязательства организации в случае ее ликвидации и продажи имущества |

Все объясняется тем, что группы оборотных активов имеют отличия по степени ликвидности. В связи с этим в процессе оценки ликвидности организации используют коэффициенты, имеющие различия относительно очередности внесения их в расчет ликвидных средств, которые рассматриваются как основной источник покрытия краткосрочных обязательств.

Представленные коэффициенты вызывают интерес среди внутренних и внешних субъектов анализа: коэффициент абсолютной ликвидности важен для поставщиков, коэффициент быстрой ликвидности — для кредитных организаций, коэффициент текущей ликвидности — для инвесторов.

К коэффициентам, позволяющим оценить удовлетворительность структуры баланса организации, можно отнести:

– коэффициент текущей ликвидности;

– коэффициент обеспеченности собственными средствами;

– коэффициент восстановления (утраты) платежеспособности.

Г. В. Савицкая определяет коэффициент восстановления (утраты) платежеспособности как «наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода» [4]

,(2)

Коэффициент платежеспособности, который позволяет сделать перспективный анализ, это коэффициент покрытия, нормативное значение которого принимается равным 2.

Перспективу динамики платежеспособности предприятия можно формировать с использованием коэффициента восстановления (утраты) платежеспособности, коэффициентов абсолютной ликвидности, текущей ликвидности, общей платежеспособности с учетом границ их нормативов.

Для того, чтобы признать структуру баланса организации неудовлетворительной, а саму организацию — неплатежеспособной должно быть выполнено одно из двух условий:

– коэффициент текущей ликвидности на конец отчетного периода — менее 2;

– коэффициент обеспеченности собственными средствами на конец отчетного периода — менее 0,1.

В. Е. Адамов считает, что при учете данных условий, тогда, когда коэффициент восстановления (утраты) платежеспособности, рассчитанный на основании значения периода восстановления платежеспособности, равного шести месяцам, и норматива коэффициента текущей ликвидности, который равен двум, имеет значение более единицы, можно считать что у организации существует возможность восстановить свою платежеспособность [4].

Таким образом, если отсутствуют необходимые основания для того, чтобы признать баланс неудовлетворительным, при том что, коэффициент восстановления (утраты) платежеспособности, рассчитанный исходя из значения периода равного трем месяцам (период утраты платежеспособности), и при значении коэффициента текущей ликвидности, норматив которого равен двум, принимает значение менее единицы, то можно судить об утрате платежеспособности предприятия, т. е. отсутствии у организации в ближайшей перспективе возможности исполнить свои кредиторские обязательства.

е. отсутствии у организации в ближайшей перспективе возможности исполнить свои кредиторские обязательства.

Литература:

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Савицкая Г. В. — Минск: ИП «Экоперспектива», 2011.

- Финансы организаций [Текст] / под ред. Колчиной Н. В. — 4-е изд., перераб. и доп. — М.: Юнити-Дана, 2010

- Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом? [Текст] / Балабанов И. Т. — М.: Финансы и статистика, 2011.

- Адамов В. Е. Экономика и статистика фирм [Текст] / Адамов В. Е., Ильенкова С. Д., Сиротина Т. П., Смирнов С. А. — М.: Финансы и статистика, 2009.

Основные термины (генерируются автоматически): текущая ликвидность, коэффициент, обязательство, актив, коэффициент восстановления, абсолютная ликвидность, ликвидность баланса, оценка ликвидности баланса, платежеспособность, платежеспособность организации.

что это такое? Коэффициенты текущей и абсолютной ликвидности

Термин «ликвидность» относится к экономической теме. Им обозначают возможность актива оперативно реализовываться (по цене, максимально приближенной к рыночной). Есть другое значение – ликвидный, значит, легко преобразуемый в деньги. При анализе деятельности предприятий упоминают понятия коэффициент текущей и абсолютной ликвидности. На базе этих показателей можно быстро понять способность компании погашать материальные обязательства.

Им обозначают возможность актива оперативно реализовываться (по цене, максимально приближенной к рыночной). Есть другое значение – ликвидный, значит, легко преобразуемый в деньги. При анализе деятельности предприятий упоминают понятия коэффициент текущей и абсолютной ликвидности. На базе этих показателей можно быстро понять способность компании погашать материальные обязательства.

Ликвидность – что это простыми словами

Значение параметра принято рассчитывать для всех видов активов, типов организаций. Банки, заводы, торговые компании оцениваются по-разному, исходя из преобладания у них тех или иных активов, степени их ценности на рынке в текущий момент. Показатель ликвидности может указывать на степень кредитоспособности фирмы, запас прочности на случай кризисных явлений на рынке.

Ликвидность актива – это уровень его востребованности рынком, причем значение может меняться с течением времени.

Разные активы обладают заметно отличающимися показателями. На предприятиях принята следующая последовательность, начиная от наиболее значительных:

На предприятиях принята следующая последовательность, начиная от наиболее значительных:

- Средства наличными и на банковских расчетных счетах.

- Ценные бумаги (акции, облигации, векселя).

- Текущая дебиторская задолженность.

- Запасы материалов/товаров на складах.

- Оборудование, автопарк, иные технологические мощности.

- Недвижимость, включая незавершенное строительство.

Чем ниже расположен в приведенном списке актив, тем сложнее его быстро продать по рыночной цене. Отсюда можно вывести резюме: ликвидность предприятия – это сумма всех активов, какими обладает предприятие. Чтобы объективно оценивать их ценность, рассчитывают коэффициенты, учитывающие особенности текущего рынка. Из наиболее ликвидных активов – это деньги, но мало какая фирма позволяет себе держать большую сумму средств без вложений в собственное развитие.

Почему оценка ликвидности так важна

Определяется ликвидность предприятия по различным причинам. Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк. При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк. При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Высокая ликвидность защищает предприятие от кризисных явлений.

Разделение обычно проводят по степени востребованности рынком:

- Максимально ликвидные активы. Под ними понимают свободные от обязательств финансы и краткосрочные материальные вложения.

- Быстрореализуемые активы. Один из примеров – дебиторская задолженность (до 12 календарных месяцев полного погашения).

- Медленно реализуемые активы. Материальные запасы, долги перед предприятием, погашаемые в срок более 12 мес.

- Труднореализуемые активы. Оборудование, используемое для производства, иных ежедневных хозяйственных операций.

Текущие активы вроде свободных денег, товаров, сырья более ликвидны, чем имущество организации. Первые часто ибльспользуют в качестве залогового имущества для получения срочных кредитов. Если речь идет о банковской организации, высокий уровень показателя укажет на способность исполнять свои обязательства своевременно. В банке наиболее ликвидным активом является оборотная денежная масса.

Как оценивается ликвидность активов

Если ликвидность баланса предприятия на высоком уровне, его платежеспособность не вызывает сомнений. И дело не только в возможности получать прямые кредиты. Бизнесом активно используется так называемая банковская гарантия, когда кредитное или страховое учреждение выступает гарантом при заключении крупных сделок. Иногда компании сами проверяют потенциальных партнеров, рассчитывая риски сотрудничества.

Расчет ликвидности баланса – это сравнение активов и пассивов предприятия

Для определения текущей ликвидности используют нижеследующие сравнения (смотрят цифровые значения по балансу):

- Максимально ликвидные активы >= Наиболее срочные обязательства.

- Быстрореализуемые активы >= Краткосрочные пассивы.

- Медленно реализуемые активы >= Долгосрочные пассивы.

- Труднореализуемые активы =< Постоянные пассивы.

Чем крупнее предприятие, тем больше у него будет разнотипных активов и пассивов – на производство может поставляться сырье с отсрочкой платежа, а клиенты компании могут получать товары «под реализацию». Пассивы преимущественно относятся к кредиторским задолженностям перед банками, поставщиками, иными контрагентами.

В чем выражается ликвидность предприятия

При анализе активов/пассивов рассматривают соблюдение указанного соотношения. Если оно соответствует оптимальному значению, предприятие признают полностью ликвидным. Для этого все активы, от наиболее ликвидных до медленно реализуемых, должны превышать объемы соответствующих пассивов, а труднореализуемые должны быть меньше или равны постоянным пассивам.

Общепринятыми показателями являются коэффициенты ликвидности:

- Текущая. Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

- Срочная. Позволяет учитывать неоднородность ликвидности оборотных средств.

- Абсолютная. Показатель наличия денежных средств (их ликвидность абсолютна).

- Чистый оборотный капитал. Чем он выше, тем больше уверенность руководства и партнеров в стабильном положении предприятия.

Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.В зависимости от направления, масштабов деятельности фирмы рекомендуемое значение коэффициентов может различаться. Так, в России срочная ликвидность считается нормой при уровне 0,7-0,8, тогда как по международным нормам она должна достигать единицы и выше. Оптимальный уровень абсолютной ликвидности находится на уровне 0,2-0,25.

Ликвидность банковского учреждения

Банки, как коммерческие организации, оцениваются по уровню ликвидности по аналогии с производственными и торговыми компаниями. Перед финансовыми учреждениями стоят задачи своевременного выполнения обязательств перед клиентами (как краткосрочных, так и долгосрочных). Контроль ликвидности банка направлен на корректировку ее значения.

Контроль ликвидности банка направлен на корректировку ее значения.

Если этот показатель недостаточен, возникают неоправданные риски по невозможности покрытия собственными активами банка имеющихся обязательств. Чрезмерный уровень может сигнализировать о низкой прибыльности банка, чего тоже стараются избегать. При расчете учитывают реальные и условные обязательства. К первым относят депозитные счета, векселя. Вторые – это банковские гарантии, поручительства.

Для кредитной организации существенными факторами являются:

- Качество имущества.

- Объемы привлеченных средств.

- Баланс актива и пассива по срокам ликвидности.

- Менеджмент и репутация банка.

Способны повлиять на текущую ликвидность политическая и экономическая ситуация в стране, развитие рынка ценных бумаг, эффективность надзора со стороны Центрального Банка РФ. Чтобы поддерживать ликвидность банка на оптимальном уровне, надо иметь на счетах, в кассе большой объем свободных финансовых средств.

Ликвидность денег и ценных бумаг

В отношении денежных средств и ценных бумаг расчет показателя ликвидности точно соответствует значению слова – «мобильность», «текучесть». Деньги являются абсолютно ликвидными, т.к. их не требуется «преобразовывать», они сами по себе имеют ценность. Различные бумаги (векселя, облигации, акции) подвержены изменению ликвидности в зависимости от финансового состояния предприятия, являющегося эмитентом.

Наиболее ликвидным считаются активы следующего типа:

- Ценные бумаги, эмитированные крупными акционерными обществами.

- Ценные бумаги, выпускаемые государством.

- Задолженности крупных компаний.

- Драгоценные металлы.

- Срочные векселя больших предприятий.

Чтобы правильно оценить ликвидность какой-либо ценной бумаги, потребуется провести фундаментальный или количественный анализ. Предметом первого способа считается оценка устойчивости компании на рынке, кредитоспособность, перспективы развития. В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

Как оценить ликвидность инвестиционного портфеля

Ликвидные активы считаются выгодными для инвестирования. Но переменчивость рынка вынуждает предпринимателей заранее продумывать способы снижения рисков. Самый простой – сформировать целый портфель инвестиционных предложений. Тогда любые непредвиденные обстоятельства с одним из активов могут быть компенсированы за счет других, более прибыльных.

Инвестиционный пакет позволяет усреднить риски из-за скачков ликвидности активов.

Ключевыми показателями портфеля инвестиционных инструментов являются:

- Стоимость.

- Уровень доходности.

- Степень риска.

- Срок вложения средств.

- Минимальные размеры вложений.

Оценивается как каждый актив в отдельности, так и вычисляется усредненное значение. Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

В дальнейшем систематический анализ дает результат, какой процент от полученных доходов рационально вкладывать в расширение инвестиционного портфеля, а какой объем прибыли считать чистым доходом и изымать из оборота. Оба процесса должны протекать параллельно, с учетом изменений состояния активов в раздельности и в усредненном варианте.

Понимание коэффициентов ликвидности | Gambit Consulting

Что происходит, когда ликвидности слишком много?

Однако коэффициенты ликвидности не только указывают на наличие угрозы неплатежеспособности. Также может быть, что у компании слишком много ликвидных активов — например, денег, скопившихся на расчетном счете. В таких случаях имеет смысл использовать эти средства в другом месте, например, для инвестиций в оборудование или инновации.

Показатели ликвидности: Баланс

Коэффициенты ликвидности получены из баланса. Таким образом, они указывают объем ликвидности в конкретный статический момент времени из прошлого.

Коэффициенты ликвидности

Активы компании доступны с разной скоростью для погашения текущих обязательств.

В зависимости от того, насколько быстро активы могут быть мобилизованы и обращены в денежные средства и какие величины включены в расчет, различают разные степени ликвидности, точнее: ликвидность 1-й, 2-й и 3-й степени. Таким образом, в анализ включена классификация ликвидности по срокам погашения.

Краткосрочные обязательства

Однако показатель коэффициента ликвидности дает не абсолютное значение, а скорее отношение активов к текущим обязательствам в процентах.

Обязательства считаются текущими, если они имеют срок погашения или оставшийся срок до одного года.

Значение коэффициентов ликвидности

Коэффициенты ликвидности используются для определения показателя способности компании выполнять свои платежные обязательства.

Отличие различных степеней в том, что чем выше число, тем труднее мобилизовать активы — т.е. они характеризуются большей удаленностью от денег.

Значимость и значимость классов ликвидности увеличивается с 1 до 3. Наиболее важным показателем ликвидности считается 2-я степень ликвидности.

Что означает ликвидность первой степени?

Ликвидность первой степени (также известная как денежная ликвидность или коэффициент денежной наличности) является мерой способности компании немедленно погасить краткосрочные обязательства.

Для расчета ликвидности 1-й степени рассчитывается отношение ликвидных активов (т. е. наличных средств, банковских остатков или чеков, ценных бумаг) к краткосрочным обязательствам, которое затем умножается на 100.

Основные показатели ликвидности: Базовое значение для 1-й степени

Если уровень ликвидности 1 составляет ровно 100 процентов, предоставляется полное покрытие — все краткосрочные платежные обязательства могут быть погашены немедленно и в полном объеме. Таким образом, каждый открытый счет может быть оплачен непосредственно деньгами из кассы или с банковского счета.

Таким образом, каждый открытый счет может быть оплачен непосредственно деньгами из кассы или с банковского счета.

Хотя этот вариант безопасен для компании, высокий уровень денежной ликвидности также означает, что компания не может инвестировать ликвидные средства — поэтому безопасность достигается за счет прибыльности. Другими словами: доля ликвидных активов слишком высока при значении 100.

Как правило, уровень ликвидности 1 в компаниях значительно ниже, обычно около 20 процентов. Это по-прежнему дает компаниям достаточную безопасность, чтобы иметь возможность выполнять свои краткосрочные платежные обязательства. Однако в то же время компании не допускают слишком высокой доли ликвидных активов.

Что означает ликвидность второй степени?

Ликвидность 2-й степени (ликвидность по взысканию или коэффициент быстрой ликвидности) определяется путем взаимозачета текущих обязательств как денежными средствами и их эквивалентами, так и текущей дебиторской задолженностью.

Таким образом, числитель расширяется — по сравнению с ликвидностью 1-й степени — за счет средств, которые можно быстро превратить в деньги; однако они не доступны так быстро, как наличные в кассе или средства на текущем счете. Значение, полученное путем умножения, также умножается на коэффициент 100.

Ликвидность второй степени показывает, могут ли краткосрочные обязательства быть покрыты ликвидными активами и краткосрочной дебиторской задолженностью. Краткосрочная дебиторская задолженность в основном включает торговую дебиторскую задолженность, а также дебиторскую задолженность аффилированных компаний.

Ключевые показатели ликвидности: Нормативное значение для 2-й степени

Как правило, должна быть обеспечена возможность погашения краткосрочных обязательств по трем статьям (денежные средства и их эквиваленты, ценные бумаги и краткосрочная дебиторская задолженность) своевременно и в полном объеме.

Поэтому рекомендуемым считается коэффициент ликвидности 2 не менее 100 процентов. Это означает, что сумма ликвидных активов и дебиторской задолженности должна быть равна сумме краткосрочных обязательств.

Это означает, что сумма ликвидных активов и дебиторской задолженности должна быть равна сумме краткосрочных обязательств.

О чем говорит ликвидность 3-й степени?

Ликвидность 3-й степени (ликвидность товаров или коэффициент оборотных средств) указывает на отношение текущих активов к текущим обязательствам.

Тесно связанным показателем является оборотный капитал. Он рассчитывается путем вычитания текущих обязательств из текущих активов.

Что считается запасами?

В случае ликвидности 3-й степени — по сравнению с ликвидностью 2-й степени — запасы добавляются к ликвидным активам и краткосрочной дебиторской задолженности и снова умножаются на коэффициент 100. Запасы включают сырье и материалы, незавершенное производство и готовой продукции, а также произведенных авансовых платежей.

Если ликвидных активов и краткосрочной дебиторской задолженности еще недостаточно для покрытия краткосрочных обязательств, можно использовать запасы компании. Например, чтобы заработать на запасах, продукты могут быть изготовлены из сырья и промежуточных товаров, а затем проданы.

Ключевые показатели ликвидности: Индикативное значение для 3-й степени

Целевым значением для 3-й степени ликвидности являются значения не менее 120 процентов. Иногда, однако, также упоминаются значения в 200 процентов. Целевое значение отличается в зависимости от отрасли.

Значение 200 процентов («правило банкира» или «ставка два к одному») заимствовано из банковской индустрии США. В целом кредиторы проявляют большую осторожность в отношении ликвидности компаний, в том числе из-за стандартов бухгалтерского учета и большей ориентации на акционерный капитал.

Если, с другой стороны, значение меньше 100, это означает, что сумма краткосрочных обязательств больше текущих активов, другими словами, краткосрочные обязательства не могут быть покрыты.

Однако значение менее 100 не обязательно означает неплатежеспособность: беря кредиты или увеличивая собственный капитал, можно восстановить ликвидность, чтобы избежать неплатежеспособности.

Критика коэффициентов ликвидности

В целом, коэффициенты ликвидности действительно предоставляют важную информацию о ликвидности компаний. Однако только сами по себе их информативность ограничена.

Однако только сами по себе их информативность ограничена.

Основные пункты критики:

- Показатели ликвидности показывают ликвидность только на отчетную дату, а не в разные, свободно выбираемые моменты времени.

- Рассчитанные коэффициенты ликвидности часто уже устарели, поскольку балансовый отчет представляется только через несколько месяцев после даты балансового отчета, и затем расчет основывается на этих представленных значениях.

- Кроме того, получение коэффициентов из баланса означает, что не все текущие обязательства включаются в расчет, поскольку их нельзя вывести из баланса. Это касается, например, выплаты заработной платы, страховых взносов или арендных платежей.

- Кроме того, коэффициенты ликвидности не дают абсолютных значений, т. е. не указывают точные сроки погашения дебиторской задолженности и обязательств. Определенные значения являются средними значениями, отражающими относительную связь между определенными параметрами.

Использование SAP Central Finance

Поскольку это так, важно, чтобы компании не полагались исключительно на значимость ключевых показателей ликвидности, а выполняли всестороннее планирование ликвидности по периодам.

Основой для такого планирования являются согласованные данные в режиме реального времени, например данные, предоставляемые SAP Central Finance. Благодаря профессиональному планированию ликвидности компании могут лучше и своевременно выявлять узкие места ликвидности и принимать контрмеры.

Узнайте больше о планировании ликвидности.

Информационная панель KPI с более чем 40 ключевыми показателями

Профессиональное планирование ликвидности также включает использование других ключевых финансовых показателей, которые прямо или косвенно связаны с обеспечением ликвидности.

GAMBIT, например, предоставляет своим клиентам каталог из более чем 40 наиболее важных показателей прибыли, финансового состояния и состояния активов с панелью KPI.

В дополнение к показателю коэффициента ликвидности от 1 до 3 панель инструментов KPI содержит, среди прочего, такие показатели, как коэффициент собственного капитала, коэффициент долга, динамический коэффициент долга к собственному капиталу, целевой показатель дебиторской задолженности или различные показатели времени оборота.

Какие конкретные статьи баланса определяют кредитоспособность компании? | Малый бизнес

Крейг Вудман Обновлено 16 октября 2019 г.

Проверка финансовой отчетности важна как для людей внутри, так и за пределами компании, которые хотят определить кредитоспособность бизнеса. Для определения финансового состояния компании требуется нечто большее, чем просмотр балансового отчета. В равной степени необходимо рассчитать способ сравнения некоторой информации с другими доступными данными. Существует несколько показателей кредитоспособности, и эти расчеты дают коэффициенты, которые можно сравнить с принятыми моделями ведения бизнеса или данными других подобных предприятий.

Использование коэффициента текущей ликвидности

Сравнивая соотношение между текущими активами и текущими обязательствами, вы можете определить ликвидность бизнеса или способность бизнеса выполнять краткосрочные обязательства. Текущие активы определяются как активы, которые будут преобразованы в денежные средства в течение одного года и включают денежные средства и ценные бумаги, а также товарно-материальные запасы и дебиторскую задолженность.

Краткосрочные обязательства – это обязательства, подлежащие погашению в течение одного года. Отношение между текущими активами и текущими обязательствами также называется коэффициентом текущей ликвидности.

Как правило, банки хотят, чтобы коэффициент быстрой ликвидности был как минимум 2-1 или в два раза больше текущих активов, чем текущих обязательств, но приемлемые коэффициенты могут варьироваться.

Использование коэффициента быстрой ликвидности

Запасы учитываются в стоимости текущих активов для бизнеса, но запасы могут быть более сложными для быстрого оборота.

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, за исключением того, что он исключает запасы из уравнения актива и учитывает только денежные средства, рыночные ценные бумаги и дебиторскую задолженность. Этот коэффициент следует использовать осторожно и в сочетании с другими данными из-за различий в бизнесе.

Например, некоторые компании могут превратить товарно-материальные запасы в денежные средства быстрее, чем другие могут получить дебиторскую задолженность.

Отношение долга к собственному капиталу

Отношение долга к собственному капиталу сравнивает обязательства с общим капиталом владельца. Это показывает, какая часть компании финансируется за счет долга по сравнению с суммой, финансируемой за счет собственного капитала. Наблюдение за этим значением с течением времени показывает развивающиеся тенденции.

Если соотношение увеличивается, бизнес может оказаться под угрозой слишком большого долга. Это хороший показатель платежеспособности бизнеса или его способности продолжать деятельность в долгосрочной перспективе.

Коэффициент оборачиваемости дебиторской задолженности

Общая сумма дебиторской задолженности, деленная на общую сумму сборов за определенное время, является оборотом дебиторской задолженности. Если бизнес собирает 5000 долларов за одну неделю и имеет общую дебиторскую задолженность в размере 20 000 долларов, этот бизнес имеет четырехнедельный оборот дебиторской задолженности.

Если оборачиваемость дебиторской задолженности увеличивается, у предприятия могут возникнуть проблемы со сбором счетов. Это может привести к проблемам с оплатой деловых обязательств.

Коэффициент покрытия процентов

Коэффициент покрытия процентов показывает, насколько хорошо бизнес может покрыть свои будущие платежи по кредиту. Разделите общий операционный денежный поток, который представляет собой прибыль до уплаты налогов и процентов, на общую сумму процентов, выплаченных по бизнес-кредитам. Это коэффициент покрытия процентов.

Соотношение выше 3 к 1 указывает на то, что компания должна быть в состоянии производить платежи в будущем. Если соотношение упадет ниже этого уровня, у бизнеса может быть слишком много долга по отношению к его доходу.

Ссылки

- Inc: Как читать балансовый отчет

- Inc: Анализ кредитоспособности

Автор биографии

Крейг Вудман начал профессионально писать в 2007 году.