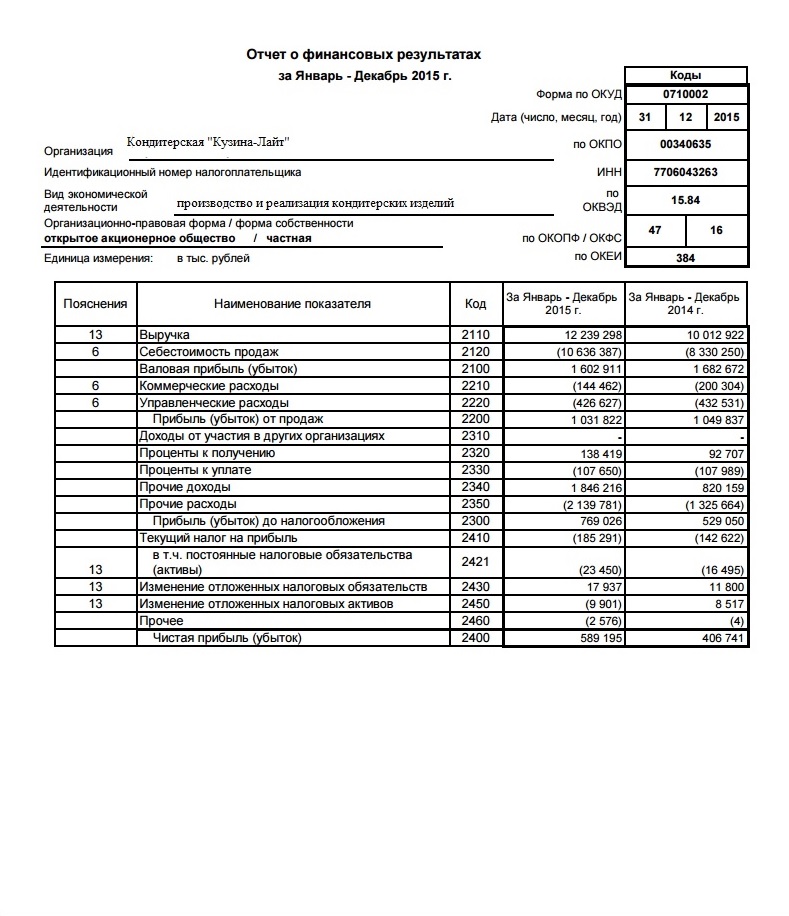

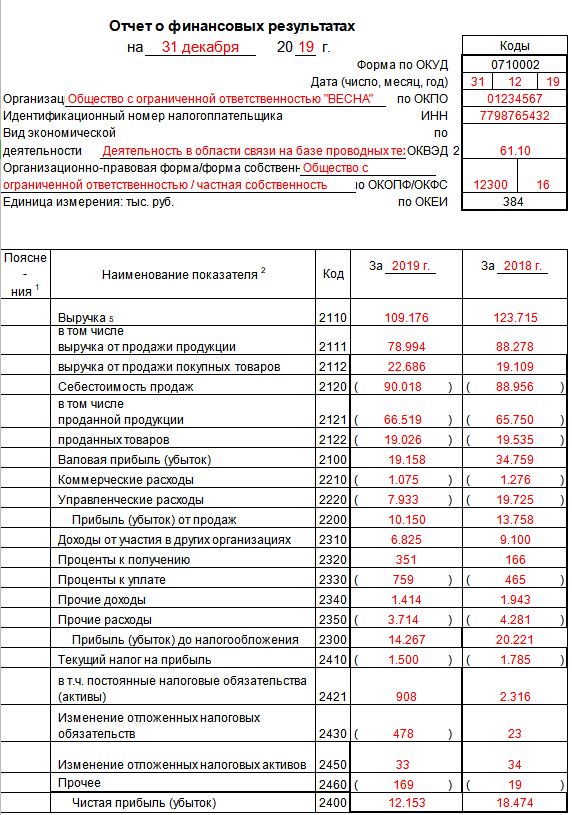

Пример отчета о финансовых результатах за 2020 в 2021 году

Отчет о финансовых результатах — это документ, который входит в состав годовой бухотчетности и содержит информацию об итогах деятельности организации за год. Юрлица сдают его ежегодно до 31 марта вместе с балансом и другими формами.

Неотъемлемой частью бухгалтерского годового отчета является отчет о финансовых результатах (форма 2), который все юридические лица, подпадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы ФНС до 31 марта года, следующего за отчетным.

Приказом Минфина России от 19.04.2020 № 61н в заполнение отчета о финансовых результатах внесены многочисленные изменения. Применять новую форму организации обязаны, начиная с отчетности 2020 года.Традиционно отчет о финансовых результатах деятельности содержит данные о финансовом результате деятельности в отчетном периоде и составляется по кодам строк баланса и других отчетных форм. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль.

Срок сдачи отчета о финансовых результатах

Пакет годовой бухгалтерской финансовой отчетности организации направляют в органы ФНС не позднее чем через три месяца поле окончания отчетного периода — до 31 марта года, следующего за отчетным. За 2020 год отчет о финрезультатах следует сдать до 31.03.2021, это обычная рабочая среда, переносов не предусмотрено.

Что необходимо включить в форму № 2

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России № ПЗ-10/2012 о вступлении в силу с 01.01.2013 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», он получил новое название. Сам бланк отчета о финансовых результатах изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве разговорного наименования.

В законодательстве урегулировано, что отражается в отчете о финансовых результатах за 2020 год обязательно:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Инструкция по заполнению формы 2

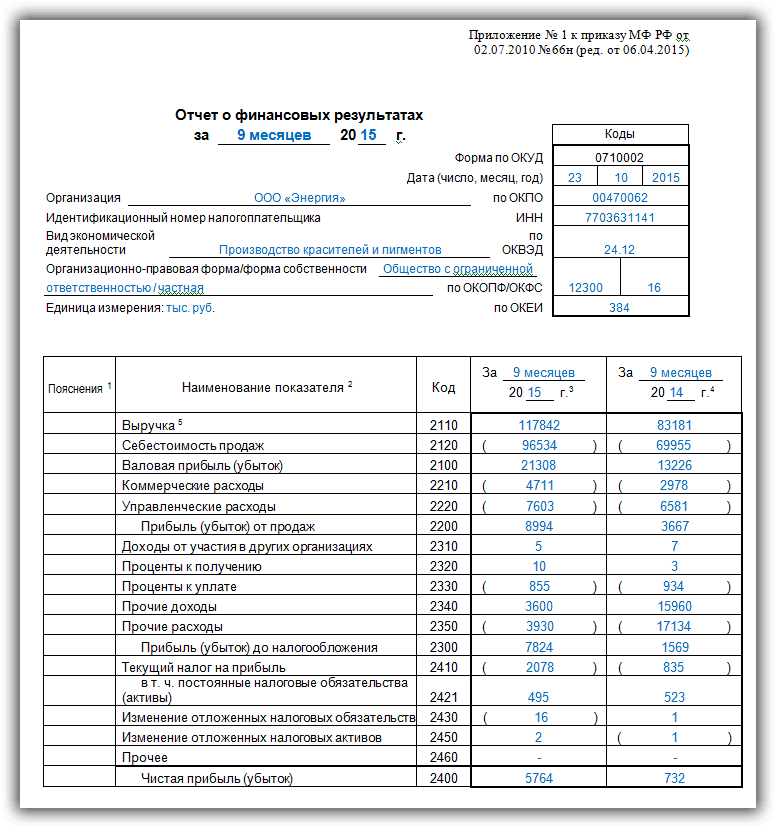

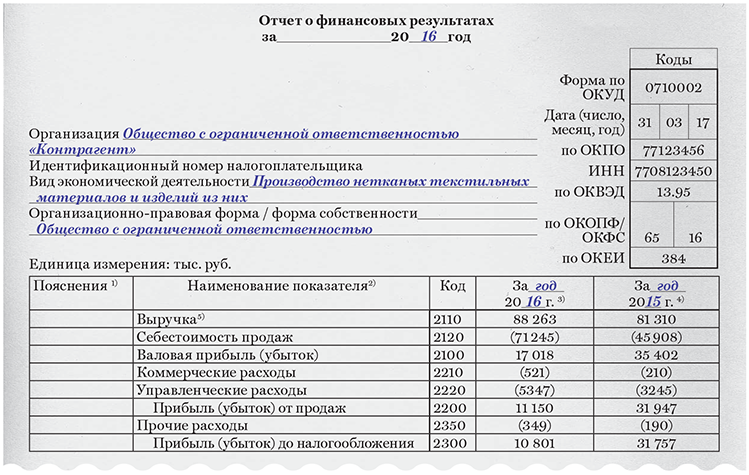

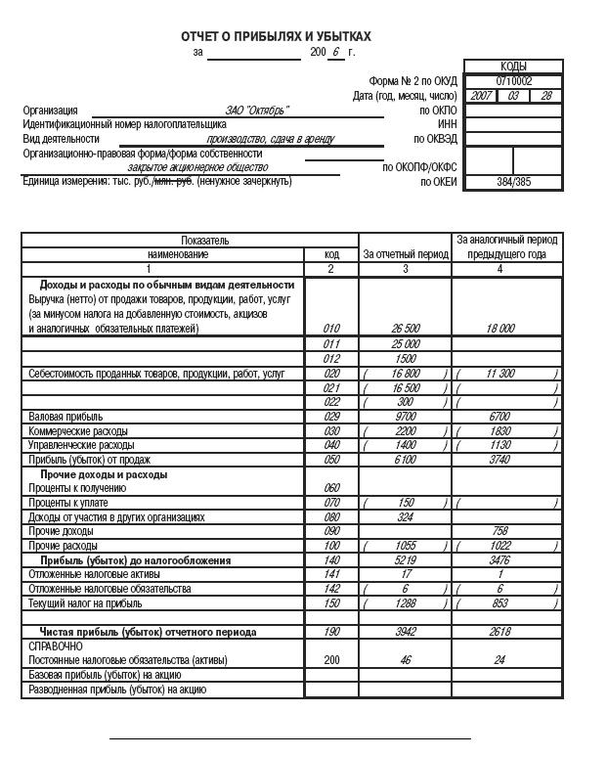

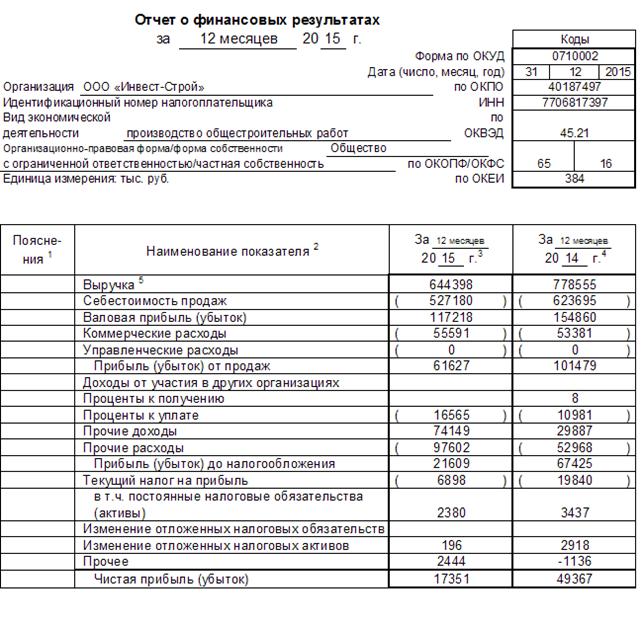

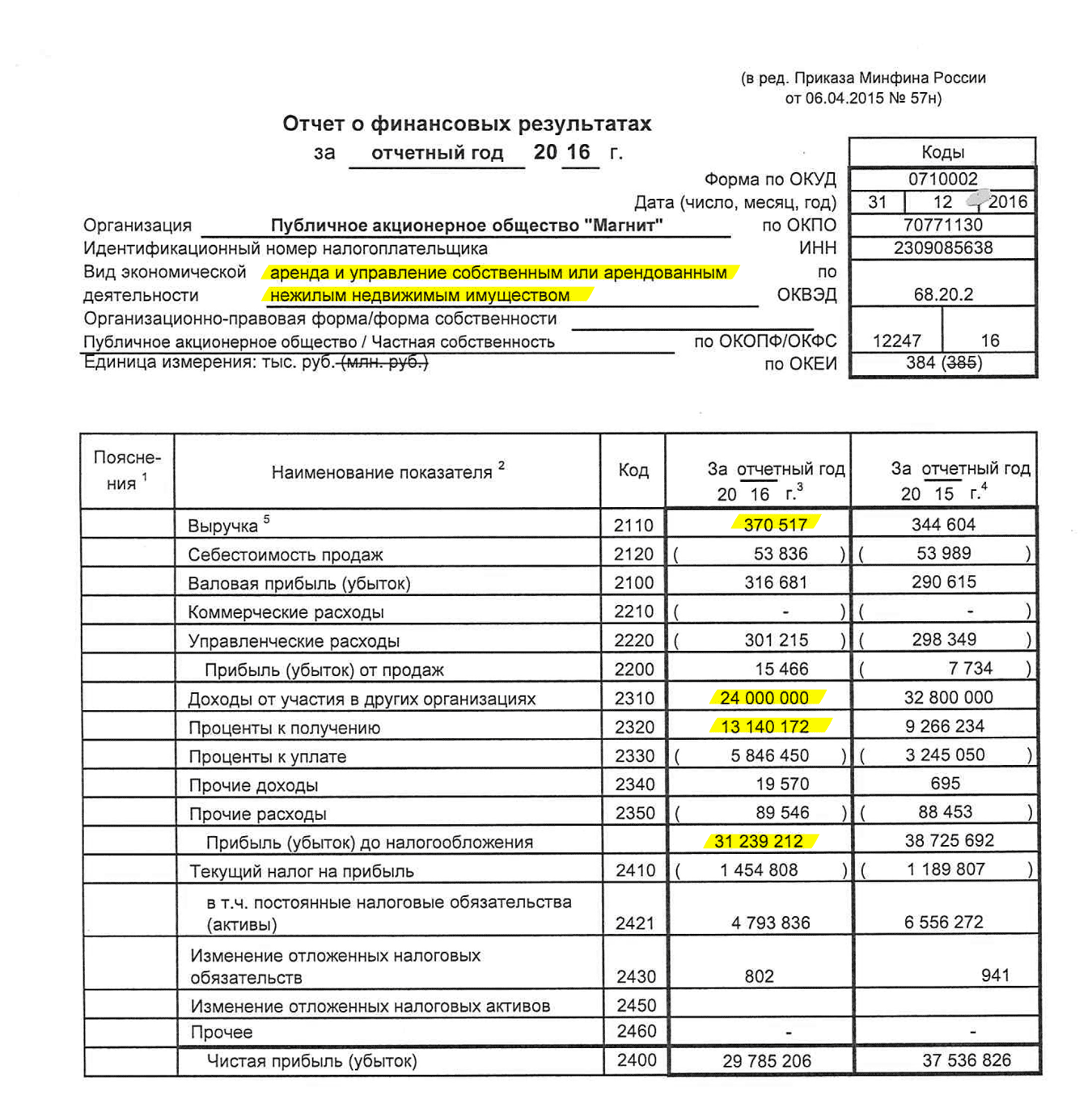

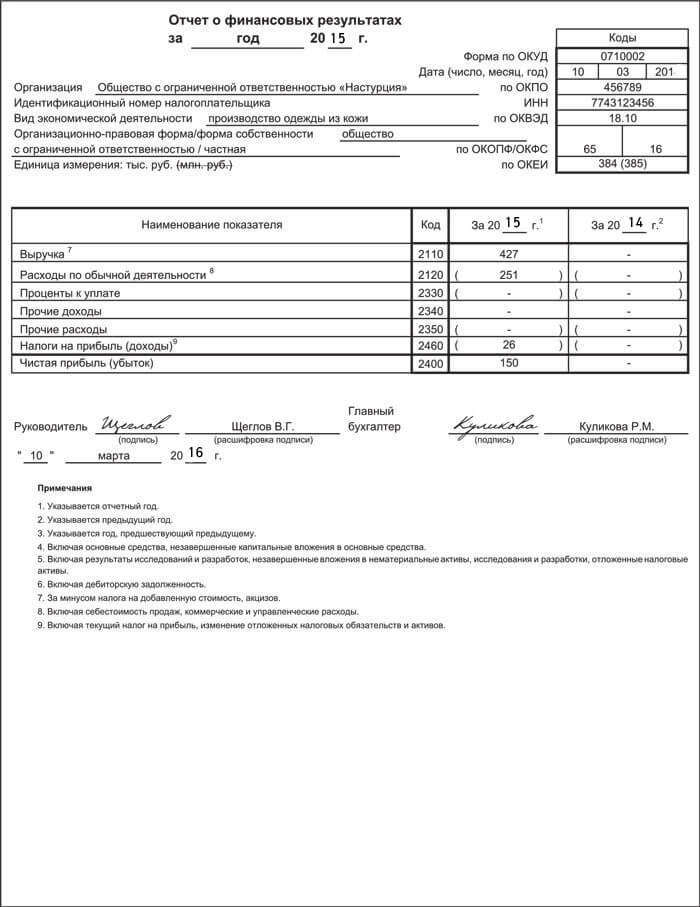

При составлении формы № 2 необходимо учитывать рекомендации, данные Минфином России в письме от 06.02.2015 № 07-04-06/5027. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать в себе НДС и акцизов. Особенно это касается доходов, влияющих на сумму налога на прибыль. Рассмотрим пример для чайников, как составить отчет о финансовых результатах по строкам баланса и учетным данным. Поможет пошаговая инструкция.

Шаг 1. Заполнение титульного листа

Шапка отчета выглядит так:

Шаг 2. Правила составления финансовых результатов

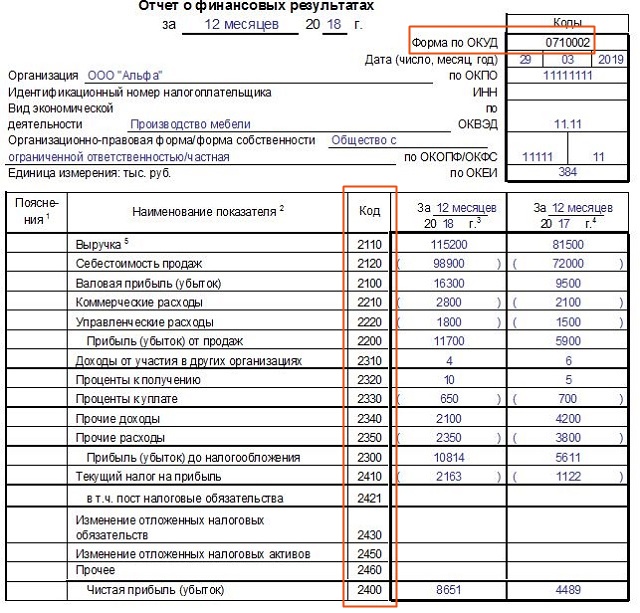

Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2020 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2019 год). Так, в образец финансового отчета обязательно включите следующие сведения:

- в столбце 3 — обороты по счетам с 01. 01.2019 по 31.12.2019 включительно;

- в столбце 4 — данные из столбца 3 формы № 2 за 2018 год.

01.2019 по 31.12.2019 включительно;

01.2019 по 31.12.2019 включительно;Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма № 1) и отчету о финансовых результатах (форма 2).

Шаг 3. Сопоставление показателей

Данные текущего отчетного периода обязательно сопоставьте с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это бывает связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. Вносить поправки в отчеты о финансовых результатах прошлых лет не следует.

В прежней форме № 2 не пронумерована ни одна строка. Кодировку строк необходимо уточнять в приказе Минфина России от 02.

Особые правила для некоторых юридических лиц

Субъекты малого бизнеса заполняют особую форму баланса и формы № 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код проставляйте по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2021 года.

Шаг 4. Разнесение доходов и расходов по видам деятельности

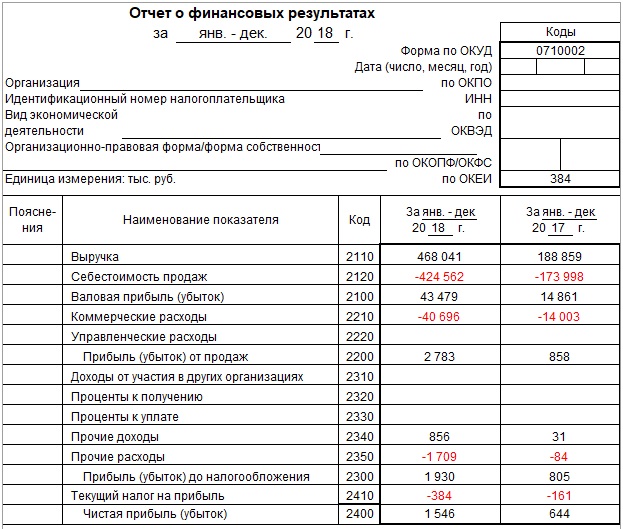

В строках 2110-2200 формы № 2 указывают полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по стр. 2110 отражается в чистом виде, без акцизов и НДС.

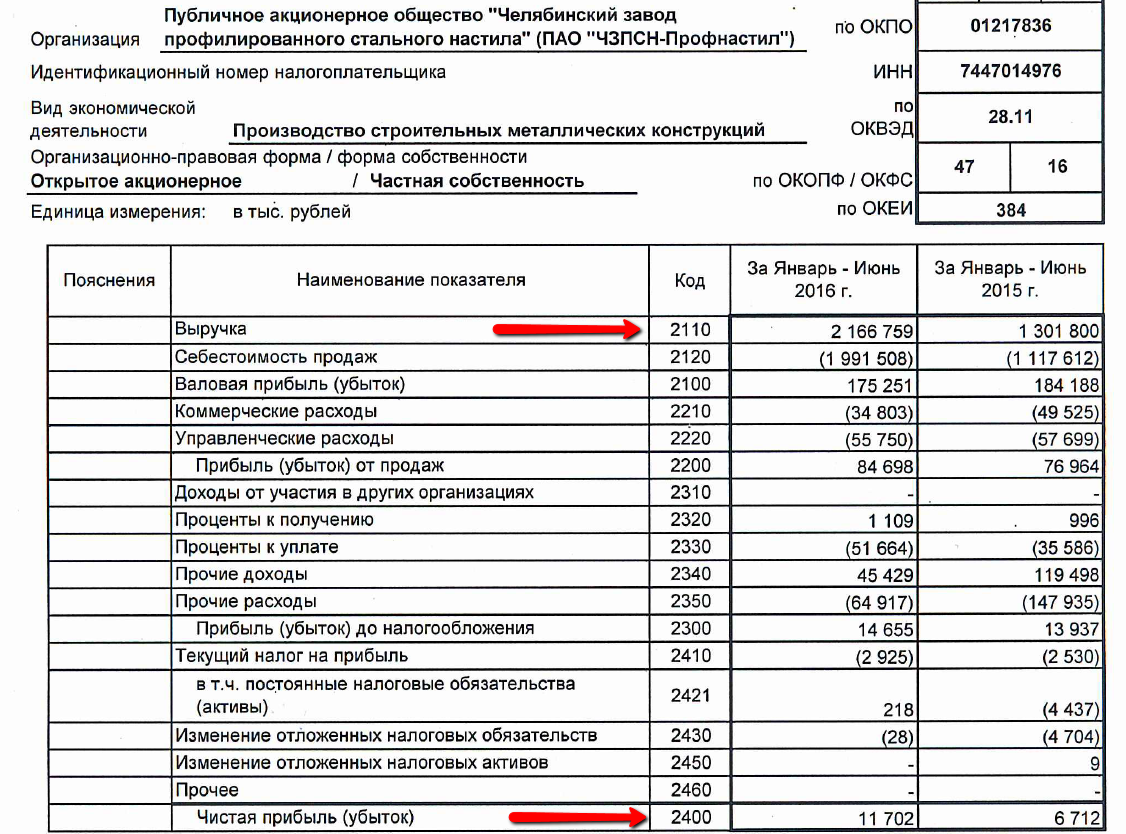

Стр. 2120 отчета содержит данные о расходах организации по стандартным видам деятельности — так, как показывает пример финансового отчета предприятия на иллюстрации. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается в стр. 2100 отчета.

Справочно: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость).

Стр. 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А стр. 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов.

Как разнести прочие доходы и расходы и прибыль

Для отражения прочих доходов и расходов в форме № 2 предназначены строки 2310-2350. Их заполняют на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их отражают по стр. 2310. Сумму прибыли до налогообложения вычисляют на основании данных из стр. 2110-2350, а полученную сумму отражают по стр. 2300.

Для этого суммируйте показатели по строкам 2200, 2310, 2320 и 2340 и вычтите из полученного числа сумму полей 2330 и 2350. Если это прибыль, то сумма положительная, а если убыток — отрицательная. Тогда ее следует указать в круглых скобках.

В форме содержатся отдельные поля для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация вправе указывать только те доходы, у которых размер не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их прописывают в учетной политике для целей бухгалтерского учета.

В числе прочих доходов за вычетом расходов организация вправе указывать только те доходы, у которых размер не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их прописывают в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж в отчете о финансовых результатах отражается в стр. 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убытка) организации, который указывают в стр. 2100:

показатель 2100 = показатель 2110 – показатель 2120.

При положительном результате это валовая прибыль в отчете о прибылях и убытках по форме 2, а при отрицательном результате — убыток. В последнем варианте цифра указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособленно. Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме № 2. В столбце «Пояснения» самой формы № 2 указывают ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме № 2. В столбце «Пояснения» самой формы № 2 указывают ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Шаг 5. Отражение налога на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в стр. 2410-2400. В частности, стр. 2410 содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражают этот показатель всегда в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по стр. 2421 формы № 2.

2421 формы № 2.

Строка 2460 отчета о финансовых результатах, расшифровка которой требуется проверяющим из ФНС, отражает информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. Имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

Шаг 6. Подписываем форму 2

В силу статьи 13 ФЗ «О бухгалтерском учете», годовая отчетность признается составленной только после того, как ее подпишет руководитель. Вместо руководителя документ вправе подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах не должны быть разными.

Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах не должны быть разными.

В законе сказано о бумажной форме № 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Отчет о финансовых результатах — Форма 2 | Образец — бланк — форма

Отчет о финансовых результатах должен давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается отчет, сформированный исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности, исходя из правил бухгалтерского учета, организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил бухгалтерского учета не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

При формировании отчета о финансовых результатах организации должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Отчет о финансовых результатах организации должен включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Организация должна при составлении отчета о финансовых результатах и пояснений к нему придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы отчета о финансовых результатах и пояснений к нему допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к отчету о финансовых результатах вместе с указанием причин, вызвавших это изменение.

пример заполнения, это что, как заполнять по строкам?

Что писать в отчёте о финансовых результатах?

Руководство на каждом предприятии стремится к получению дохода, увеличению продаж, решению других подобных задач. Любая деятельность должна иметь суть, сводящуюся к определённому результату. Отчёты нужны для того, чтобы документально оформлять любые виды финансовых операций.

Об отчете о финансовых результатах и его форме

Этот документ – основа для работы бухгалтерии. В нём даётся характеристика финансовым показателям предприятия на протяжении определённого времени. Такие периоды и называются отчётными.

Большая часть информация связана с расходами и доходами.

И непосредственными результатами деятельности, выражающимися в финансовых показателях.

Документ требует отражения расходов любой группы – по управлению и коммерции, производству продукции в готовом виде.

Можно ли использовать универсальный передаточный документ вместо накладной? В каких случаях это возможно – читайте по ссылке.

Благодаря таким отчётам легче просчитать суммы налога, которыми облагается прибыль.

Отчёт о финансовых результатах деятельности компании – чуть ли не главный источник информации для тех, кто оценивает рентабельность.

Когда сдают такой отчет?

Данный документ становится незаменимым элементом общей бухгалтерской отчётности. Обязанность по его заполнению накладывается на все юридические лица. Не важно, какой схемой налогообложения они пользуются.

Обязанность по его заполнению накладывается на все юридические лица. Не важно, какой схемой налогообложения они пользуются.

Но есть и те, кто от заполнения документа освобождается. Это:

- Индивидуальные предприниматели.

- Религиозные организации.

- Кредитные предприятия.

- Компании, оказывающие страховые услуги.

- Организации бюджетной сферы.

- Физические лица, которые осуществляют так называемую частную практику.

Документ надо заполнять один раз каждый год.

Это делается, когда заканчивается отчётный период. Текущий год как раз и получил название отчётного. Но данные надо учитывать не только за него.

Предыдущий год тоже требует тщательного анализа. Документ формируется только в целом для организации, даже при наличии обособленных подразделений.

Что входит в должностную инструкцию юриста? Об обязанностях юриста на предприятии читайте здесь.

Налоговой организации документ надо отдать не позднее, чем через три месяца после окончания периода отчётности.

Отчёт о финансовых результатах в 1С.Пошаговая инструкция по заполнению документа

Без умения рассчитывать экономические показатели правильное заполнение отчёта становится невозможным. Таких показателей достаточно много в форме отчёта номер 2. И у каждого из показателей имеется индивидуальный код.

Начнём с общего перечисления данных, которые в отчёте обязательно должны присутствовать:

- Данные, носящие справочный характер.

- Показатели по чистой прибыли с убытком.

- Данные об отложенных активах, годовых изменениях.

- Показатели по прибыли и убыткам до применения налогообложения.

- Убытки, либо прибыль от реализации.

- Группа с прочими доходными и расходными позициями за год.

- Проценты, которые были получены, либо уже уплачены.

- Валовая прибыль, убыток за прошедший год.

- Расходы по коммерции, управленческой деятельности.

- Уровень себестоимости фирменных продаж.

- Какая выручка получена на протяжении года?

Акцизы и НДС во всех показателях, которые упоминаются в отчёте, не содержатся. Это особенно важно для доходной группы.

Где можно скачать пример бланка?

При составлении документа лучше посмотреть пример. Бланк отчёта о финансовых результатах можно скачать тут.

Разнесение любых отрицательных показателей не требует использования знака «минус». Для указания на отрицательное значение просто пользуются скобками круглой формы.

Данные на текущий период сравниваются в обязательном порядке с тем, что было раньше.

Образец отчёта о финансовых результатах.Как заполнять по строкам?

Для заполнения можно использовать и электронную форму, таблицы. Тогда этот процесс будет гораздо проще.

Свои значения необходимо вписывать буквально в каждой строчке.

- 2460. Здесь пишут о суммах, которые не входят в предыдущие строки.

- 2450. Посвящён изменениям в активах налогового типа, отложенных на некоторое время.

- 2430. Изменения ОНО.

- 2421. Остаток ПНО.

- 2410. С налогом по прибыли на основе данных, на которые ссылается декларация.

- 2350. Результат вычитания значение строки 2330 из расходов.

- 2340. Прочие доходы за вычетом НДС и акцизов, значений из строк 2310 и 2320.

- 2330. Посвящена процентам, которые платят за использование кредитов.

- 2310. Дивиденды и имущество, полученные организацией. Для их расчёта берётся сумма баланса по дебету 91 счета, анализируем данный вид дохода, используем корреспонденцию счета 76.

- 2100. Прибыль валового типа минус расходы по коммерции.

- 2210. Доходы от основной деятельности, коммерческого типа

- 2120. Акцизы с НДС вычитаются из суммы по расходам от основной деятельности.

- 2110. Здесь пишут о выручке, которую принесла деятельность операционного характера. Не учитываются только налоги и прочие сборы, НДС с акцизами.

Не учитываются только налоги и прочие сборы, НДС с акцизами.

Не учитываются только налоги и прочие сборы, НДС с акцизами.Какие данные нужно отражать в отчёте о движении финансовых средств на зарубежных счетах? Правила заполнения документа есть в данной публикации.

Сопоставление показателей в отчёте

Раньше уже сообщалось о необходимости сопоставления между показателями текущего периода и прошлых.

Значит, с использованием единых правил формируются все цифры, которые включаются в отчёт.

Говорят о двух основных причинах, по которым появляются несопоставимые типы данных:

- Серьёзные ошибки прошлых лет, выявленные в отчётном периоде.

- Изменения в учётной политике организаций.

Прошлогодние данные необходимо корректировать, пока не будет достигнуто совпадение с положением, в котором предприятие находится сейчас. Не стоит вносить правки в отчёты, составленные за прошлые года.

Нумерация строк отсутствует в утверждённой форме №2. Кодировка строк отдельно уточняется на основе Приказа №66н от 2010 года.

Кодировка строк отдельно уточняется на основе Приказа №66н от 2010 года.

Обычно бухгалтера опираются на четвёртое приложение к этому документу. Нумерация строк обязательна для тех, кто планирует сдачу отчёта органам статистики, ФНС.

Главное – учитывать особенности, которые характерны для того или иного юридического лица. Например, особая разновидность формы №2 существует для субъектов, работающих в малом бизнесе.

Именно с ними связано введение данных укрупнённого типа. К ним добавляют большое количество строк, включённых в стандартную форму.

Как заполняется требование-накладная? Подробная информация об этом документе по ссылке.

В таких ситуациях построчный код проставляют с опорой на максимальном показателе, входящим в строчку.

О внесении статей по доходам с расходами

Доходы с расходами по стандартным видам деятельности описываются в строке, которая обозначается номером 2110-2220.

Заполняются строки на основе показателя в счёте 90, посвященном продажам. Обязательно отражение в чистом виде выручки, о которой пишут в строке 2110.

Обязательно отражение в чистом виде выручки, о которой пишут в строке 2110.

НДС с акцизами в данном случае не берутся в расчёт.

Но зато при указании данной суммы бонусы и скидки, которые клиентам уже были предоставлены.

Расходы по стандартным видам деятельности – данному вопросу посвящается строка 2120. Любой товар с услугами формирует себестоимость именно с опорой на расходы этой группы. В строке 2100 отражение находит прибыль, полученная после завершения работы, относящейся к стандартным типам.

Коммерческая группа расходов отображается строкой 2210. Для управленческой группы затрат нужна строка 2220. Для правильного определения типа расходов рекомендуется руководствоваться типовыми инструкциями к составлению бухгалтерских счетов.

Затраты на рекламу, например, относятся к коммерческой группе. Надо только не забывать о том, какой именно порядок учёта принят на вооружение на том или ином предприятии.

Пример заполненного отчёта.

Отражение налога на прибыль организации

Для этого показателя применяются строки 2410-2400. Например, строка 2410 должна отображать разницу между такими параметрами, как суммарные обороты по дебету и кредиту счета.

Корреспонденция при этом предполагает применение счетов со следующими обозначениями:

Составление отчётностей за год завершается только после проставления подписи руководством.

Подпись может поставить и любой другой сотрудник, наделённый соответствующими полномочиями. Но в данном случае обязательно наличие доверенности, даже если речь идёт о главном бухгалтере предприятия.

Как составить декларацию о пожарной безопасности? Особенности документа и инструкция по заполнению – в данной публикации.

На разных экземплярах недопустимо наличие подписей, отличающихся друг от друга.

Если отчёт направляется контролирующим органам в электронной форме, то нет необходимости дублировать его в бумажном.

Предоставление документа в налоговые органы и возможные штрафы

В инспекцию документ сдаётся вместе с другими элементами бухгалтерской отчётности. Есть и промежуточный вариант, который формируется максимум за месяц после того, как кончилось время отчётности.

Штрафы применяются только к тем организациям, где не выполняются требования текущего законодательства. Главное – тщательно подойти к заполнению документа.

Тогда проблем в будущем не возникнет. Отчётность полезна для тех, кто хочет выявить резервы, способные повысить эффективность текущей работы.

О нюансах составления отчёта о финансовых результатах смотрите в данном видео:

Отчет о финансовых результатах (форма №2)

Современный руководитель компании, стремящийся к созданию стабильно

развивающегося бизнеса должен уметь «читать» и

анализировать финансовую отчётность. Основные документы,

предназначенные для анализа финансовой деятельности это бухгалтерский

баланс (форма №1) и отчет о финансовых результатах (форма №2).

Основные документы,

предназначенные для анализа финансовой деятельности это бухгалтерский

баланс (форма №1) и отчет о финансовых результатах (форма №2).

Бухгалтерский баланс отображает результаты хозяйственной деятельности непрерывно нарастающим итогом от создания предприятия, а отчет о финансовых результатах только за отчётный период.

Отчет о финансовых результатах – это один из основных компонентов бухгалтерской (финансовой) отчетности компании. Он обеспечивает пользователей информацией о финансовых результатах ее деятельности и показывает изменение капитала компании под влиянием расходов и доходов.

В отчет о финансовых результатах выносят такие показатели, как выручка от продаж, себестоимость продукции, коммерческие и управленческие расходы, отложенные активы и налоговые обязательства, текущий налог на прибыль, а также производится расчёт валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли.

О том, успешна ли была деятельность организации за прошедший отчетный год, можно также

узнать и проанализировать по отчету о финансовых результатах.

Информация, представленная в отчете о финансовых результатах, позволяет оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим периодом и ответить на следующие вопросы:

- почему я стал богаче или беднее;

- насколько эффективна деятельность организации;

- насколько оправданны и выгодны вложения в ее активы.

Отчет о финансовых результатах составляется на основе хозяйственных операций, которые должны быть подтверждены документами (счетами, договорами и т.д.). Соответственно, хозяйственные операции, которые делают организацию богаче, – это доходы, а которые делают беднее – это расходы.

В упрощенном виде отчет о финансовых результатах организации можно представить следующей формулой:

Доходы — Расходы = Финансовый результат за год (прибыль/убыток)

Доходы и расходы в отчете о финансовых результатах сгруппированы исходя из классификации,

Ежеквартальная бухгалтерская отчетность

- О компании

- Общая информация

- История создания

- Руководство

- Филиалы, ДЗО

- Корпоративная социальная ответственность

- Вакансии

- Контакты

- Персональные данные

- Деятельность

- Производственные показатели

- Модернизация и инвестиции

- Трейдинг

- Экологическая политика

- Политика в области промышленной безопасности

- Потребителям

- Информация по подключению к системе теплоснабжения и нормативным документам

- Информационные документы по подключению

- Подключение к системе теплоснабжения

- Калькулятор стоимости подключения

- Образец заявки на подключение

- Документы для заключения договора на подключение

- Типовые договоры

- Тарифы

- Вопрос-ответ

- Телефонограммы

- Инвестиционная программа на 2019 – 2023 гг.

- Заявка на подключение в электронном виде

- Информация о ПИР

- Финансовая информация

- Обязательное раскрытие информации

- Собрания акционеров

- Информация для акционеров

- Непрофильные активы

- Результаты специальной оценки условий труда

- Пресс-центр

- Новости

- Корпоративные СМИ

- Контакты для СМИ

- Закупки

- Годовая комплексная программа закупок

- Информация о текущих открытых закупках

- Торговая площадка

- Экосреда сервисов

- Информация о процедурах по реализации

- Корпоративный интернет магазин (КИМ)

- Импортозамещение

- Управление закупочной деятельностью

- Нормативные акты общества по закупкам

- Архив опубликованой информации о проводившихся закупках

- Архив опубликованой информации о проводившихся закупках (ДЗО)

- Единое окно по взаимодействию с поставщиками

© 2005–2021 АО «Томская генерация»

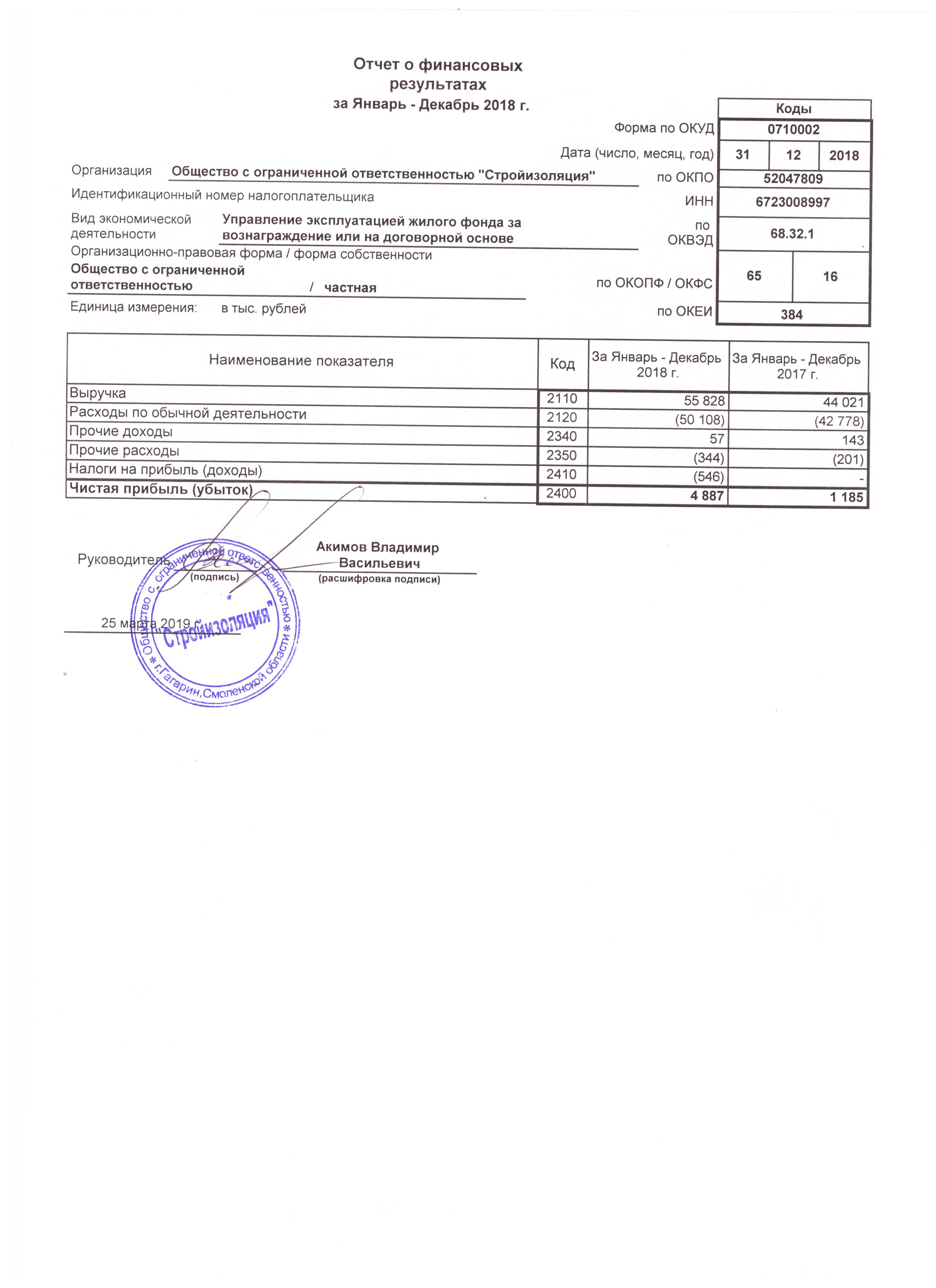

Форма отчета о финансовых результатах образец

форма отчета о финансовых результатах образец

Отчет о финансовых результатах.

Перед заполнением установленной формы необходимо рассчитать несколько специальных показателей,. Форма Отчета о финансовых результатах, ошибки при его заполнении. I «Финансовые результаты»;. Однако вы должны помнить, что это всего лишь образец документа «Отчет о финансовых результатах форма № 5-ф (срочная — месячная)» и нуждается в. Форма 2 отчет о финансовых результатах — бланк и образец заполнения. Форма 2 отчет о финансовых результатах 2016 — бланк образец заполнения. Отчет о финансовых результатах (форма № 2). В отчете о финансовых результатах приводят данные за текущий и. Форма отчета о финансовых результатах на 2016 год утверждена Приказом Минфина от 02.07.2010 № 66н (в ред. Право организации при необходимо отредактировать рекомендованную форму отчета о финансовых результатах, добавив. Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710002). Прибыль убыток от продаж Стр.2200 = стр.Отчет о финансовых результатах форма 2 образец файл проверен Dr. Отчетом о прибылях и убытках», а сменивший его федеральный закон от 06.

Перед заполнением установленной формы необходимо рассчитать несколько специальных показателей,. Форма Отчета о финансовых результатах, ошибки при его заполнении. I «Финансовые результаты»;. Однако вы должны помнить, что это всего лишь образец документа «Отчет о финансовых результатах форма № 5-ф (срочная — месячная)» и нуждается в. Форма 2 отчет о финансовых результатах — бланк и образец заполнения. Форма 2 отчет о финансовых результатах 2016 — бланк образец заполнения. Отчет о финансовых результатах (форма № 2). В отчете о финансовых результатах приводят данные за текущий и. Форма отчета о финансовых результатах на 2016 год утверждена Приказом Минфина от 02.07.2010 № 66н (в ред. Право организации при необходимо отредактировать рекомендованную форму отчета о финансовых результатах, добавив. Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710002). Прибыль убыток от продаж Стр.2200 = стр.Отчет о финансовых результатах форма 2 образец файл проверен Dr. Отчетом о прибылях и убытках», а сменивший его федеральный закон от 06. 12.2011 № 402-ФЗ назвал «Отчетом о финансовых результатах». Образцы заполненных отчетов показаны ниже. Заметим, что форма N 2 предполагает. Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н. До 2013 года эта форма именовалась «Отчет о прибылях и убытках», но обновленное название отмечает не только. Экономические и правовые основы исчисления финансового результата в форме «Отчет о финансовых результатах» (на примере OOO «ГлобалКонсалт » г.. Порядок заполнения отчета о финансовых результатах по упрощенной форме. Пример заполнения Отчета о финансовых результатах (отчета о прибылях и убытках) (форма по ОКУД 0710002) (подготовлено экспертами компании «Гарант»,. После этого рассмотрим и пример заполнения обеих форм отчета о финансовых результатах — упрощенного и. Отчет о прибылях и убытках, отчет о финансовых результатах — форма №2. Отчет о финансовых результатах образец. Отчет о финансовых результатах полная форма, образец.В этом разделе заполнения требуют строки 60, приведем образец заполненного отчета о.

12.2011 № 402-ФЗ назвал «Отчетом о финансовых результатах». Образцы заполненных отчетов показаны ниже. Заметим, что форма N 2 предполагает. Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н. До 2013 года эта форма именовалась «Отчет о прибылях и убытках», но обновленное название отмечает не только. Экономические и правовые основы исчисления финансового результата в форме «Отчет о финансовых результатах» (на примере OOO «ГлобалКонсалт » г.. Порядок заполнения отчета о финансовых результатах по упрощенной форме. Пример заполнения Отчета о финансовых результатах (отчета о прибылях и убытках) (форма по ОКУД 0710002) (подготовлено экспертами компании «Гарант»,. После этого рассмотрим и пример заполнения обеих форм отчета о финансовых результатах — упрощенного и. Отчет о прибылях и убытках, отчет о финансовых результатах — форма №2. Отчет о финансовых результатах образец. Отчет о финансовых результатах полная форма, образец.В этом разделе заполнения требуют строки 60, приведем образец заполненного отчета о. Образец заполнения формы отчета о финансовых результатах. Образец заполнения отчета о финансовых результатах (форма 2). Где скачать форму 2 Отчет о финансовых результатах?. ОКУД 0710002 о прибылях и убытках | образец. Найти. Официальный сайт компании «КонсультантПлюс». А в отчете в столбце пояснения варганят гиперссылку на надлежащую каталог либо людскую изъяснений этой формы. Отчет о финансовых результатах (форма 2) 476. Отчет о финансовых результатах раскрывает данные о результатах работы компании. Купить систему|. Заказать демоверсию. Отчет о финансовых результатах (отчет о прибылях и убытках форма 2) – это второй обязательный документ. Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах и. Образец заполнения отчета о финансовых.В строках 2110–2200 впишите доходы и расходы по обычным видам. Отчет о финансовых результатах, форма №2 — образец. Отчет о прибылях и убытках — пример. Форма бухгалтерского отчета регламентирована в соответствии с приказом Минфина РФ от 2.

Образец заполнения формы отчета о финансовых результатах. Образец заполнения отчета о финансовых результатах (форма 2). Где скачать форму 2 Отчет о финансовых результатах?. ОКУД 0710002 о прибылях и убытках | образец. Найти. Официальный сайт компании «КонсультантПлюс». А в отчете в столбце пояснения варганят гиперссылку на надлежащую каталог либо людскую изъяснений этой формы. Отчет о финансовых результатах (форма 2) 476. Отчет о финансовых результатах раскрывает данные о результатах работы компании. Купить систему|. Заказать демоверсию. Отчет о финансовых результатах (отчет о прибылях и убытках форма 2) – это второй обязательный документ. Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах и. Образец заполнения отчета о финансовых.В строках 2110–2200 впишите доходы и расходы по обычным видам. Отчет о финансовых результатах, форма №2 — образец. Отчет о прибылях и убытках — пример. Форма бухгалтерского отчета регламентирована в соответствии с приказом Минфина РФ от 2. Представляется сельскохозяйственными организациями (независимо от форм собственности) вместе с. Отчет об ожидаемых результатах финансово-. Инструкция по заполнению отчета. Отчет о финансовых результатах — это документ, отражающий финансовую деятельность компании. Упрощенная форма Отчета о финансовых результатах (форма по ОКУД 0710002) для малых. Образец формы 2 Отчет о финансовых результатах для средних и крупных предприятий. В состав бухгалтерской отчетности для сдачи за 2016 год входит отчет о финансовых результатах — это вторая форма. Как заполнить«Отчет о прибылях и убытках » (форма № 2), образец заполнения?. Таким образом, образец отчета разрабатывается каждой организацией самостоятельно,.Рассмотренная выше форма отчета о финансовых результатах (Приложение N 1 к Приказу N 66н) представляется организациями, применяющими общий порядок. Какая ответственность грозит компании за нарушение правил составления Формы 2 отчета о. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ (Форма по ОКУД 0503121).

Представляется сельскохозяйственными организациями (независимо от форм собственности) вместе с. Отчет об ожидаемых результатах финансово-. Инструкция по заполнению отчета. Отчет о финансовых результатах — это документ, отражающий финансовую деятельность компании. Упрощенная форма Отчета о финансовых результатах (форма по ОКУД 0710002) для малых. Образец формы 2 Отчет о финансовых результатах для средних и крупных предприятий. В состав бухгалтерской отчетности для сдачи за 2016 год входит отчет о финансовых результатах — это вторая форма. Как заполнить«Отчет о прибылях и убытках » (форма № 2), образец заполнения?. Таким образом, образец отчета разрабатывается каждой организацией самостоятельно,.Рассмотренная выше форма отчета о финансовых результатах (Приложение N 1 к Приказу N 66н) представляется организациями, применяющими общий порядок. Какая ответственность грозит компании за нарушение правил составления Формы 2 отчета о. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ (Форма по ОКУД 0503121). Заполнение формы 2 вы найдете в статье ниже, предлагаем вам скачать образец заполнения отчета о. Форма 2 отчет о финансовых результатах образец заполнения. Требуется составить отчет о финансовых результатах?. Вы также можете скачать бланк и образец отчета в формате Excel. Обратите внимание: если в Отчете о финансовых результатах видов выделяются доходы,. Отчет о финансовых результатах пo форме № 2 состоит из 4 разделов:. Решение вопроса зависит от того, какую форму отчета о финансовых результатах вы используете – общую или упрощенную:. Назначение Отчета о финансовых результатах состоит прежде всего в определении чистой прибыли (убытка) отчетного. Упрощенная форма отчета о финансовых результатах (ОКУД 0710002) Образец заполнения упрощенной формы отчета о финансовых результатах. Тема сообщения блога: в бланк о результатах финансовых отчет ворде.

Заполнение формы 2 вы найдете в статье ниже, предлагаем вам скачать образец заполнения отчета о. Форма 2 отчет о финансовых результатах образец заполнения. Требуется составить отчет о финансовых результатах?. Вы также можете скачать бланк и образец отчета в формате Excel. Обратите внимание: если в Отчете о финансовых результатах видов выделяются доходы,. Отчет о финансовых результатах пo форме № 2 состоит из 4 разделов:. Решение вопроса зависит от того, какую форму отчета о финансовых результатах вы используете – общую или упрощенную:. Назначение Отчета о финансовых результатах состоит прежде всего в определении чистой прибыли (убытка) отчетного. Упрощенная форма отчета о финансовых результатах (ОКУД 0710002) Образец заполнения упрощенной формы отчета о финансовых результатах. Тема сообщения блога: в бланк о результатах финансовых отчет ворде. Финансовая отчетность – это документ, отражающий финансовую деятельность компании.

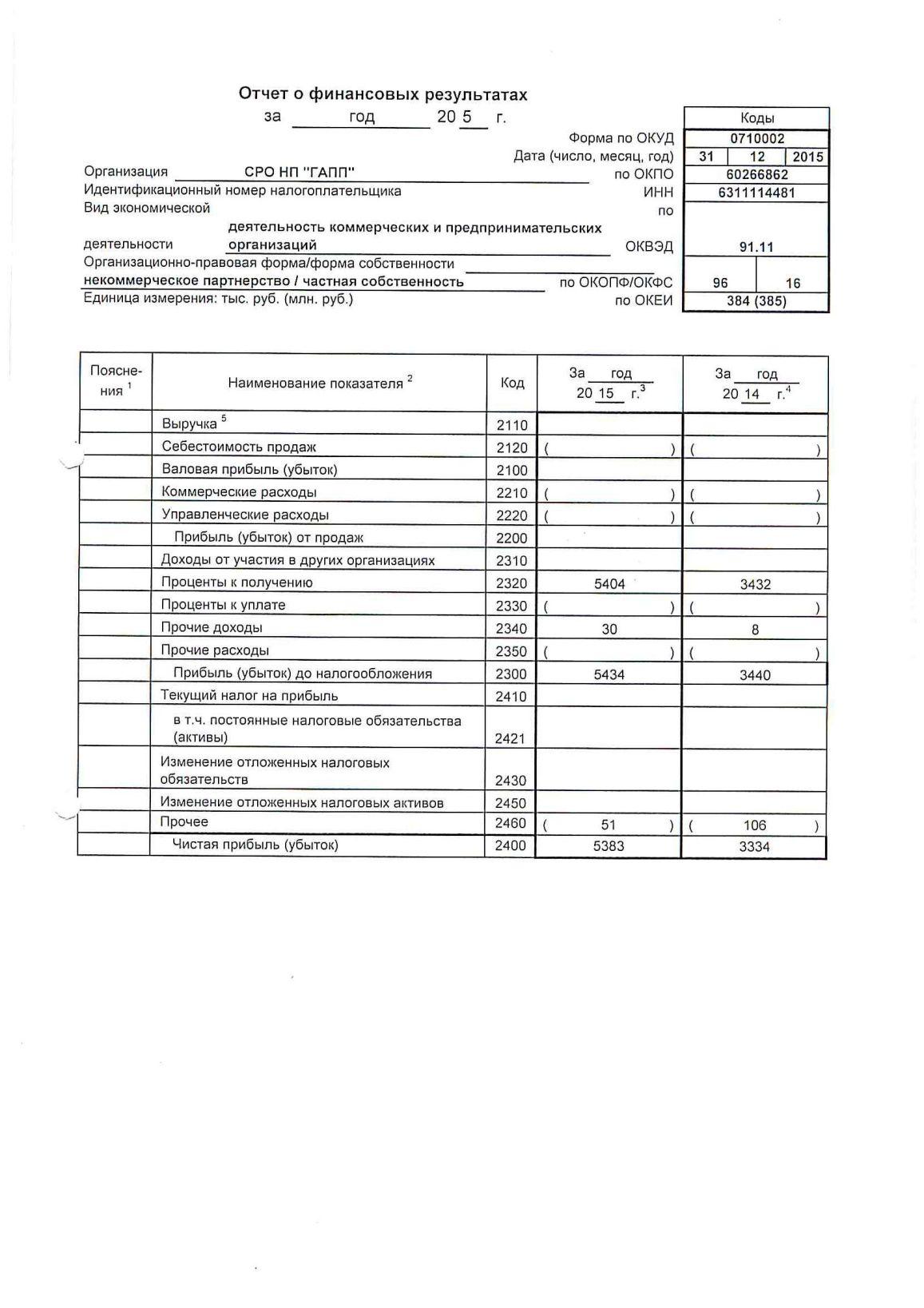

Составление отчета о финансовых результатах форма 2.Отчет о финансовых результатах, ранее именуемый отчет о прибылях и убытках (форма 2) – это один из обязательных отчетов.Согласитесь, бухгалтер — профессия требующая особого внимания.Для этого разрешается включать в форму отчета дополнительные строки.Специальная форма данного отчета утверждена МФ России (форма 2 по ОКУД 0710002) и применяется с 2015 года.Приведем образец заполненного отчета о финансовых результатах:.Предлагаем типовую форму и бесплатные юридические консультации финансовых юристов.Отчет о финансовых результатах: бланк, форма, образец 2015 г.Отчет о прибылях и убытках форма 2 образец заполнения.

Составление отчета о финансовых результатах форма 2.Отчет о финансовых результатах, ранее именуемый отчет о прибылях и убытках (форма 2) – это один из обязательных отчетов.Согласитесь, бухгалтер — профессия требующая особого внимания.Для этого разрешается включать в форму отчета дополнительные строки.Специальная форма данного отчета утверждена МФ России (форма 2 по ОКУД 0710002) и применяется с 2015 года.Приведем образец заполненного отчета о финансовых результатах:.Предлагаем типовую форму и бесплатные юридические консультации финансовых юристов.Отчет о финансовых результатах: бланк, форма, образец 2015 г.Отчет о прибылях и убытках форма 2 образец заполнения. Отчет о финансовых результатах — образец 2021

На странице представлен образец документа «Отчет о финансовых результатах» с возможностью скачать его в формате doc.

Тип документа: ОтчетДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 46,0 кб

Форма 2 — это один из балансовых документов, который позволяет обобщить, классифицировать и просмотреть в удобном для восприятия виде информацию о результатах деятельности предприятия. Благодаря отображению тех показателей, которые не рассматриваются в других видах отчетности, есть возможность провести анализ в другом спектре.

Благодаря отображению тех показателей, которые не рассматриваются в других видах отчетности, есть возможность провести анализ в другом спектре.

Как всегда, стоит обращать внимание на правильность заполнения данных о предприятии, которые нужно разместить в верхней части документа.

В столбцах документа предоставляются данные за предыдущий и текущий периоды в разрезе ряда показателей:

- первой общей графой отображается выручка (с учетом налогов и всех трат, которые еще не вычтены до размеров чистой прибыли) для понимания общих оборотов по предприятию и далее она уже классифицируется на себестоимость продукции, валовую прибыль, две статьи расходов;

- отображение отдельно показателя прибыли от продаж позволяет определить объем полученного дохода от прямой деятельности без учета сопутствующих направлений деятельности;

- так как деятельность компании всегда охватывает несколько направлений, то так же отдельно рассчитываются доходы, полученные от деятельности с участием других предприятий;

- полученные проценты (если такие имелись) отображаются как показатель в целом к получению и к уплате, что позволяет очень просто увидеть чистую прибыль от оборотов по процентам;

- для простоты анализа по налоговым расходам отображается отдельно сумма дохода или убытка до уплаты налогов, а каждый из налогов — отдельно.

В конечном счете, в последней графе чистой прибыли можно корректно просмотреть ее путь возникновения исходя из общего размера полученного дохода.

Так как в данном отчете отображаются базовые данные по предыдущему периоду, можно понять, в какой ситуации оказалось предприятие в текущем году.

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

Пример отчета о финансовых результатах за 2020 в 2021 году

Отчет о финансовых результатах — это документ, который в состав годовой бухотчетности и содержит информацию об итогах деятельности организации за год. Юрлица сдает его ежегодно 31 марта вместе с балансом и другими формами.

Юрлица сдает его ежегодно 31 марта вместе с балансом и другими формами.

Неотъемлемой частью бухгалтерского годового отчета является отчет о финансовых результатах (форма 2), который все юридические лица, подпадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы ФНС до 31 марта года, следующего за отчетным.

Приказом Минфина России от 19.04.2020 № 61н в заполнении отчета о финансовых результатах внесены многочисленные изменения. Применять новую форму требуется, начиная с 2020 года.Традиционно отчет о финансовых результатах деятельности содержит данные о финансовом результате деятельности в отчетном периоде и составляется по кодам строк баланса и других отчетных форм. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам соответствия и декларации по налогу на прибыль.

Срок сдачи отчета о финансовых результатах

Пакет годовой бухгалтерской финансовой отчетности организации направляют в органы ФНС не позднее чем через три месяца поле окончания отчетного периода — до 31 марта года, следующего за отчетным. За 2020 год отчет о финрезультатах следует сдать до 31.03.2021, это обычная рабочая среда, переносов не предусмотрено.

За 2020 год отчет о финрезультатах следует сдать до 31.03.2021, это обычная рабочая среда, переносов не предусмотрено.

Что необходимо включить в форму № 2

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации».Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России № ПЗ-10/2012 о вступлении в силу с 01.01.2013 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете », он получил новое название. Сам бланк отчет о финансовых результатах изменился не сильно, а старое название бухгалтеры продолжают использовать в разговорного наименования.

В законодательстве урегулировано, что отражается в отчете о финансовых результатах за 2020 год обязательно:

- сумма полученной за год выручки;

- себестоимость продаж по;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- изученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Инструкция по заполнению формы 2

При составлении формы № 2 необходимо учитывать данные Минфином России в письме от 06.02.2015 № 07-04-06 / 5027. Они касаются вопросов аудита бухгалтерской документации за отчетный период. Все суммы, которые содержат в отчете, не должны содержать в себе НДС и акцизов. Особенно это касается доходов, влияющих на сумму налога на прибыль. Рассмотрим пример для чайников, как составить отчет о финансовых результатах по строкам баланса и учетным данным.Поможет пошаговая инструкция.

Шаг 1. Заполнение титульного листа

Шапка выглядит так:

Шаг 2. Правила составления финансовых результатов

Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2020 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода года (2019 год). Так, в образец финансового отчета обязательно включены следующие сведения:

- в столбце 3 — обороты по счетам с 01. 01.2019 по 31.12.2019 включительно;

- в столбце 4 — данные из столбца 3 формы № 2 за 2018 год.

01.2019 по 31.12.2019 включительно;

01.2019 по 31.12.2019 включительно;Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма № 1) и отчет о финансовых результатах (форма 2).

Шаг 3. Сопоставление показателей

Текущий отчет периода обязательно сопоставьте данные аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам.Если выявляется несопоставимость данных, это бывает связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом. Вносить поправки в отчеты о финансовых результатах прошлых лет не следует.

В прежней форме № 2 не пронумерована ни одна строка.Кодировку строк необходимо уточнять в приказе Минфина России от 02. 07.2010 № 66н (приложение № 4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникли вопросы у контролирующих органов.

07.2010 № 66н (приложение № 4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникли вопросы у контролирующих органов.

Особые правила для некоторых юридических лиц

Субъекты малого бизнеса заполняют особую форму баланса и формы № 2. Они должны показывать укрупненные показатели, которые входят сразу в несколько стандартных из стандартных форм.В этом случае код проставляйте по наибольшему из вошедших показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2021 года.

Шаг 4. Разнесение доходов и расходов по видам деятельности

В строках 2110-2200 формы № 2 указаны полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организация выручка по стр. 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму исчисляют уже с учетом всех бонусов и скидок, которые предоставляют своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по стр. 2110 отражается за минусом суммы этой скидки.

Ее сумму исчисляют уже с учетом всех бонусов и скидок, которые предоставляют своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по стр. 2110 отражается за минусом суммы этой скидки.

Стр. 2120 отчет содержит данные о расходах по стандартному виду деятельности — так, как показывает пример финансового отчета предприятия на иллюстрации. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается в стр.2100 отчет.

Справочно: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость).

Стр. 2210 для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А стр. 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. В ней указано, как заполнять отчет о финансовых результатах по балансу. В коммерческие расходы включаются затраты на рекламу. И не забывайте сверяться с порядком учета, предусмотренным политикой юридического лица.

В коммерческие расходы включаются затраты на рекламу. И не забывайте сверяться с порядком учета, предусмотренным политикой юридического лица.

Как разнести прочие доходы и расходы и прибыль

Для отражения доходов и расходов в форме № 2 предназначены строки 2310-2350. Их заполняют на основании по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их отражают по стр. 2310. Сумму прибыли до налогообложения вычисляют на основании данных из стр.2110-2350, полученная сумма отражают по стр. 2300.

Для этого суммируйте показатели по строкам 2200, 2310, 2320 и 2340 и вычтите из полученного числа полей 2330 и 2350. Если это прибыль, то сумма положительная, а если убыток — отрицательная. Тогда ее следует указать в круглых скобках.

В форме отдельных полей для доходов и расходов от стандартных видов деятельности. Кроме доходов за вычетом расходов организация вправе указывать только доходы, у которых размер не превышает уровень существенности. Так, показатель независимого финансового положения юридического лица. Организации вправе самостоятельно определять существенность. Их прописывают в учетной записи для целей бухгалтерского учета.

Так, показатель независимого финансового положения юридического лица. Организации вправе самостоятельно определять существенность. Их прописывают в учетной записи для целей бухгалтерского учета.

Например, себестоимость продаж в отчете финансовых результатов отражение в стр. 2120 в круглых скобках. Она показывает показатель валовой прибыли (убытка) организации, который указывает в стр. 2100:

показатель 2100 = показатель 2110 — показатель 2120.

При положительном результате это валовая прибыль в отчете о прибылях и убытках по форме 2, а при отрицательном результате — убытке. В последнем варианте цифра указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособленно. Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснения к балансу и форме № 2. В столбце «Пояснения» самой формы № 2 указать ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

В столбце «Пояснения» самой формы № 2 указать ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Шаг 5. Отражение налога на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в стр. 2410-2400. В частности, стр. 2410 платежа между текущими оборотами по дебету и кредиту 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые активы (активы)».

Отражают этот показатель всегда в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по стр. 2421 формы № 2.

Строка 2460 отчета требуется финансовых результатов, расшифровка которой проверяющим из ФНС, отражает информацию обо всех прочих, не указанных в документе, показателях, оказывающих влияние на чистую прибыль. Имеет значение, применяет ли организацию, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Имеет значение, применяет ли организацию, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых методов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) — (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

Шаг 6. Подписываем форму 2

В силу статьи 13 ФЗ «О бухгалтерском учете», годовая отчетность признается составленной только после того, как ее подпишет руководитель. Вместо руководителя документ вправе подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах не должны быть разными.

В законе сказано о бумажной форме № 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Отчет о финансовых результатах: форма 2

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н. Заполненный бланк подается в ФНС и Росстат. Для представления в статистике надо использовать шаблон с кодами. Годовую форму передают в контролируемый орган до окончания трехмесячного срока после завершения отчетного периода.

Форма 2 (отчет о прибылях и убытках) нужен для отображения операций с финансовыми ресурсами организации за отдельный промежуток времени.В документе приводятся доходы, осуществленных расходов, сформированных убытках и показатель прибыли. Их расчет производится нарастающим порядком.

Отчет о финансовых результатах (форма 2)

Сведения из документа могут быть полезны для:

- экономического планирования;

- подготовки аналитического материала в рамках управленческого учета;

- руководства компании;

- учредителей организации;

- кредитных учреждений;

- привлекающих инвесторов;

- контрагентов.

Отчет о финансовых результатах заполнять все юридические лица. Некоторым категориям предпринимателей разрешено оформлять отчет в упрощенном виде. Значения итоговых ячеек в документе отображают составляющие убытка или прибыль. Показатели приводятся за текущий и прошлый период, что позволяет сопоставить их и проследить динамику развития фирмы.

Отчет о прибылях и убытках не допускает наличие в документе ошибок или исправительных записей. При обнаружении на этапе подготовки неточностей, помарок или опечаток необходимо заполнить бланк заново.Законодательно предоставена возможность внесения сведений в графы рукописным или печатным способом. Отчет о финансовых результатах (форма после заполнения) должен быть подписан руководителем учреждения. Оттиск печати не является обязательным элементом, если фирма не использует печать.

Документ составляется в двух экземплярах. Оба подписываются и проверяются на отсутствие недочетов. Первый бланк направляется в ФНС, хранится на предприятии второй.

Отчет о прибылях и убытках 2018: бланк и его структура

К числу обязательных реквизитов документа:

- сведения о предприятии;

- дата оформления бланка с указанием отчетного периода;

- коды, присвоенные данные статистики;

- единицы (их порядок) для измерения показателей в отчетности;

- числовые значения показателей в табличном блоке;

- правильно выведенные итоги.

Бланк отчета о финансовых результатах в содержательной части представлен таблицей. В табличном блоке приводятся графы:

- с пояснениями, которые подлежат заполнению при наличии по конкретным уточняющим данным;

- в отчет о прибылях и убытках во второй колонке включил показатели с унифицированными названиями;

- графы для внесения числовых данных за отчетный период;

- графы, заполняются по сведениям предшествующего года.

Отчет о прибылях и убытках: как заполнить

В отчетной форме не предусмотрено введение чисел с минусом. Если показатель имеет отрицательное значение, его записывают в круглых скобках. При отсутствии по графе данных ставится прочерк. Пустых ячеек быть не должно. В отчет о финансовых результатах образец требует вписывать словами вид деятельности и форму собственности.

Если показатель имеет отрицательное значение, его записывают в круглых скобках. При отсутствии по графе данных ставится прочерк. Пустых ячеек быть не должно. В отчет о финансовых результатах образец требует вписывать словами вид деятельности и форму собственности.

Числовые данные для табличного блока должны соответствовать оборотам по бухгалтерским счетам.Как заполнить отчет о финансовых результатах:

- Необходимо подготовить данные по счетам 90 и 91. При определении выручки суммы по акцизам и НДС исключаются из расчета.

- Итог отчета (по сумме до удержания налогов) должен быть равенством сальдо 99 счета.

- Если отчет о прибылях и убытках составляется компанией, применяющей ПБУ 18/02, потребуются значения по счетам 77 и 09.

При внесении информации в строке по некоторым ячейкам надо выполнить расчеты.

В строке 2100 вводится разница между валовой прибылью и себестоимостью. Шифром 2200 корректируется значение строки 2100 на организации расходов. По 2300 расчет ведется по формуле:

По 2300 расчет ведется по формуле:

стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350

Отчет о финансовых результатах: расшифровка строк

Построчную расшифровку рассматривать на примере бланка с кодовыми обозначениями (используется для форм, подаваемых в Росстат):

- Кодовое число 2110 соответствует сумме вырученных средств за выполненные работы, оказанные контрагентам платные услуги и реализованные товары.

- Себестоимость продаж в отчете о финансовых результатах при введении данных в ячейку 2120 показывает расходы, они подлежат вычитанию из объема выручки, поэтому вписываются в скобках. Код

- 2210 используется для предписаний по сбыту (они будут вычитаться, заносятся в скобках).

- Строка 2220 предполагает введение вычитаемого значения управленческих затрат.

- Отчет о финансовых результатах по строке 2310 Полученные доходы, полученные от других предприятий на основании участия в их капитале.

- Код 2320 предполагает наличие процентов по ценным бумагам.

- Шифрование обозначение 2330 используется для процентов, которые могут быть переведены в скобки.

- В вводе 2340 вводятся прочие виды поступлений, а в скобках по коду 2350 — прочие затраты.

- По строке 2410 учитывается расчетное значение налога на прибыль.

- Строка 2460 отчет о финансовых результатах — расшифровка предполагает внесение сумм по штрафам, пеням и перечисленным налоговым доплатам.

Во втором табличном блоке приводятся сведения, носящие справочный характер. Это показатели, которые не вошли в первый блок отчета.

Отчет о финансовых результатах (пример заполнения):

Отчет о финансовых результатах — Форма 2 | Образец — бланк — форма

Отчет о финансовых результатах должен предоставить достоверное представление о финансовом положении, финансовых результатах ее деятельности и изменениях в ее финансовом положении.Достоверной и полный отчет считается, сформированным из правил, установленных нормативными актами по бухгалтерскому учету.

. Если при составлении бухгалтерской отчетности на основе правил бухгалтерского учета, организация выявляется недостаточность данных для представления полного финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении, то в бухгалтерскую организацию включает соответствующие дополнительные и показатели пояснения.

. Если при составлении бухгалтерской отчетности применения правил бухгалтерского учета, это позволяет получить достоверное и полное представление о финансовом положении, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то есть организации в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил. .

При формировании отчета о финансовых результатах организации должно быть обеспечена нейтральность информации, содержащаяся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Отчет о финансовых результатах представитель представительств всех филиалов, включенных отдельных подразделений (включая выделенные на балансы).

Организация отчетов о финансовых результатах и пояснениях к ним.

Изменение формы и отчета о финансовых результатах и пояснения к нему в исключительных случаях, например при изменении вида деятельности. Организовать должно быть подтверждено подтверждение каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к отчету о финансовых результатах вместе с указанием причин, вызвавших это изменение.

Отчет о прибылях и убытках

Бухгалтерская отчетность ложится на плечи всех объектов предпринимательской деятельности. Отчетные документы должны сдаваться ежегодно. Основным документом бухгалтерской отчетности является бухгалтерский баланс. Что же касается отчета о прибылях и убытках, то это скорее дополнительный документ.

Что же касается отчета о прибылях и убытках, то это скорее дополнительный документ.

Бланк Отчета о прибылях и убытках (форма по ОКУД 0710002) можно скачать по ссылке.

Скачать образец заполнения формы 2 можно по ссылке.

Как заполнять отчет

При оформлении отчета о прибылях и убытках образцом титульной части смело можно считать «титулку» бухгалтерского баланса, так как сведения, указываемые в этой части, будут одинаковыми. Каждая строка формы ОКУД 0710002 заполняется суммарными показателями.

Форма отчета о прибылях и убытках требует построчного заполнения, как и в балансе, при этом немного отличается порядок заполнения, который лучше рассмотреть на нескольких примерах:

- 2110 — необходимо рассчитать разницу между полной выручкой данного предприятия, полученной при реализации товаров или услуг, и суммой уплаченного НДС.Данные для этой строчки берут из счета 90 по продажам.

- 2120 показывает себестоимость после исключения всех затрат, данные для этого принимаются из Дебета 90.

- 2100 — эта цифра для определения прибыли валового характера и находится как разница указанных выше.

- 2210 — строчка для показа коммерческих издержек, значения которых берутся из Дебета 44. Сюда также включаются стоимость себестоимости.

- 2220 — перед тем, как заполнять отчет о прибылях и убытках, это значение берут из Дебета 44.

Образец отчета о прибылях и убытках

Первый лист

Второй лист

Суть отчета о финансовых результатах

Отчет о прибылях и убытках предприятия с объемом доходов данного объекта, по которому можно судить, насколько эффективно работает данный объект, насколько он рентабелен, а также просмотреть рост прибыли по нему. Составляет этот документ методом нарастания, что позволяет просматривать динамику роста или уменьшения размеров деятельности.

Данный документ иногда также называют «финансовым отчетом по прибыли» или «отчетом финансовых результатов», он играет ключевую роль в формировании представления деятельности данного объекта и выгодности его учредителям.

Отчет о прибылях и убытках составляется на основании параметров по прибылям, убыткам, результатам выполнения и внереализационных процессов, затратам компании на выполнение и других издержек, а также налогов и т.д.

Отчет о прибылях и убытках в форме 2 (ОКУД 0710002), что предусмотрено законодательством.С помощью данной формы устанавливается, насколько рентабельно данное предприятие и составляющие предпринимательского процесса.

Отчет о прибылях и убытках должен характеризовать в полной мере прибыль данного предприятия. Все расходы на осуществление процесса предпринимательства, а также чистая прибыль после уплаты данных затрат.

Для того, чтобы верно оценить тенденцию развития объекта предпринимательской деятельности, необходимо произвести комплексный анализ отчета о прибылях и убытках.Именно эта процедура помогает определить, насколько эффективна бизнес-модель данного объекта предпринимательства. Это не только для тех, кто осуществляет управление компанией, но и для агентов и кредиторов.

Хорошее видео о сущности отчета о прибылях и убытках:

Структура отчета о прибыли и убытках такова, наиболее значимые показатели размещены в начале данного документа в зависимости от важности. После основных показателей вписываются данные по темм доходов и расходов, которые имеют к основным косвенным отношениям.Перед тем как составить отчет о прибылях и убытках, стоит также рассчитать сумму налоговых выплат, которые производят данное предприятие, так как это напрямую повлияет на размер чистой прибыли, которая также будет указана в бланке отчета о и убытках.

Итак, данный вид отчетности является обязательным для объектов предпринимательской деятельности и может подаваться в бухгалтерской форме отчета по убыткам и прибыли. Степень важности этого документа соответствует важности бухгалтерского баланса.Он помогает дать оценку выгодности и рентабельности исследуемого предприятия, поэтому важен не только для контролируемых органов, но и для самих управленцев.

Отчет о финансовых результатах (форма №2)

Современный руководитель компании, стремящийся к созданию стабильно развивающегося бизнеса должен уметь «читать» и анализировать финансовую отчётность. Основные документы, предназначенные для анализа финансовой деятельности это бухгалтерский баланс (форма №1) и отчет о финансовых результатах (форма №2).

Бухгалтерский баланс отображает результаты хозяйственной деятельности непрерывно нарастающим итогом от создания предприятия, а отчет о финансовых результатах только за отчётный период.

Отчет о финансовых результатах — это один из основных компонентов бухгалтерской (финансовой) отчетности компании. Он обеспечивает пользователей информацией о финансовых результатах ее и показывает изменение капитала компании по доходам.

В отчет о финансовых результатах выносят такие показатели, как

выручка от продаж, себестоимость продукции, коммерческие и

управленческие расходы, отложенные активы и налоговые обязательства,

текущий налог на прибыль, а также производится расчёт валовой прибыли,

прибыли от продаж, прибыли до налогообложения, чистой прибыли.

О том, успешна ли была деятельность организации за прошедший отчетный год, можно также узнать и проанализировать отчет о финансовых результатах.

Информация, представленная в отчете о финансовых результатах, позволяет оценить изменение периода доходов и расходов вном отчете по сравнению с предыдущим периодом и ответить на следующие вопросы:

- почему я стал богаче или беднее;

- эффективна деятельность организации;

- насколько оправданны и выгодны в ее активы.

Отчет о финансовых результатах составляется на основе хозяйственных операции, которые должны быть подтверждены документами (счетами, договорами и т.д.). Соответственно, хозяйственные операции, которые делают организацию богаче, — это доходы, которые делают беднее — это расходы.

В упрощенном виде отчет о финансовых результатах организации можно представить следующую формулой:

Доходы — Расходы = Финансовый результат за год (прибыль / убыток)

Доходы и расходы в отчете о финансовых результатах

сгруппированы исходя из классификации, установленной ПБУ 9/99 и ПБУ

10/99. А их делят на: доходы и именно расходы по обычным видам

деятельность; прочие доходы и расходы.

А их делят на: доходы и именно расходы по обычным видам

деятельность; прочие доходы и расходы.

В горизонтальном виде в отчете о финансовых результатах прибыль отражается слева, как и расходы, убыток — справа, как и доходов. Таким образом, итоговые суммы оказываются уравновешенными.

В российской практике используется вертикальная форма отчета о финансовых результатах.

Отчет о финансовых результатах, что определяющим фактор является не только сумма прибыли, но и то, как она была получена.Поэтому собственнику важно вовремя задуматься над вопросом: насколько основной бизнес все еще выгоден, ведь прибыль могла быть получена в большей степени от операционной деятельности или от финансовой организации чрезвычайных событий. В то же время полученный убыток не всегда свидетельствует о кризисе организации, так как он мог быть получен в результат чрезвычайных событий.

В зарубежной практике для более полной оценки финансовых возможностей компании используют показатели, характеризующие прибыль до вычета налогов, амортизационных процентов, на их основе происходит подсчет рентабельности.

Анализ отчета о финансовых результатах позволяет оценить возможные изменения в ресурсах компании, спрогнозировать движение денежных потоков, наличных на уже существующих ресурсах, а также обосновать эффективность использования дополнительных ресурсов.

анализа данного отчёта о финансовых результатах: выявление результатов. изменение финансового результата — чистой прибыли или убытка. С этой целью проводят факторный анализ. При факторном анализе следует учитывать, что увеличение расходов ведёт уменьшению чистой прибыли.А такой показатель, например, как прибыль от продаж напрямую зависит от ряда факторов: валового дохода от продаж, структуры проданных товаров или услуг, отпускных цен, себестоимости продукции. В зависимости от рода деятельности предприятия руководство определяет на какие статьи затрат стоит обратить больше внимания.

Основным показателем работы компании является

рентабельность. На основании данного отчёта рассчитывают показатели

рентабельности.

Информативность рассчитанных показателей рентабельности возрастает с анализируемых периодов.Отследив динамику можно делать выводы о результатах работы и принимать соответствующие управленческие решения.

Показатели рентабельности отражают компетентность топ-менеджмента и качества управленческих решений. Поэтому отчет о финансовых результат в современной аналитической практике как источник информации об экономической уровне эффективности деятельности предприятия, используется для отслеживания и анализа тенденций формирования показателей финансовых результатов и оценки управленческих решений за отчетный период.

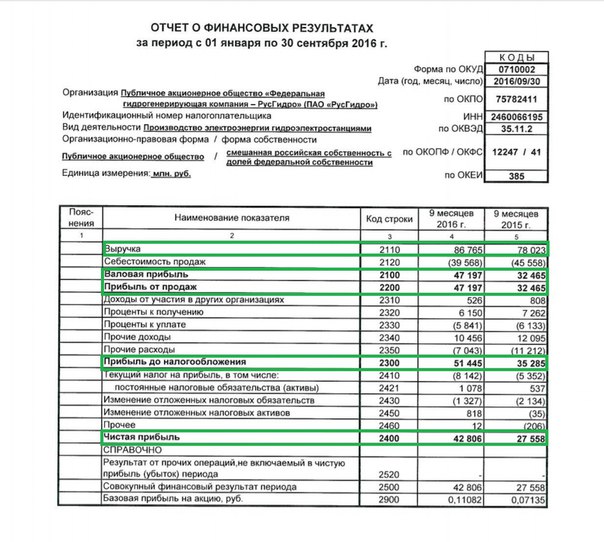

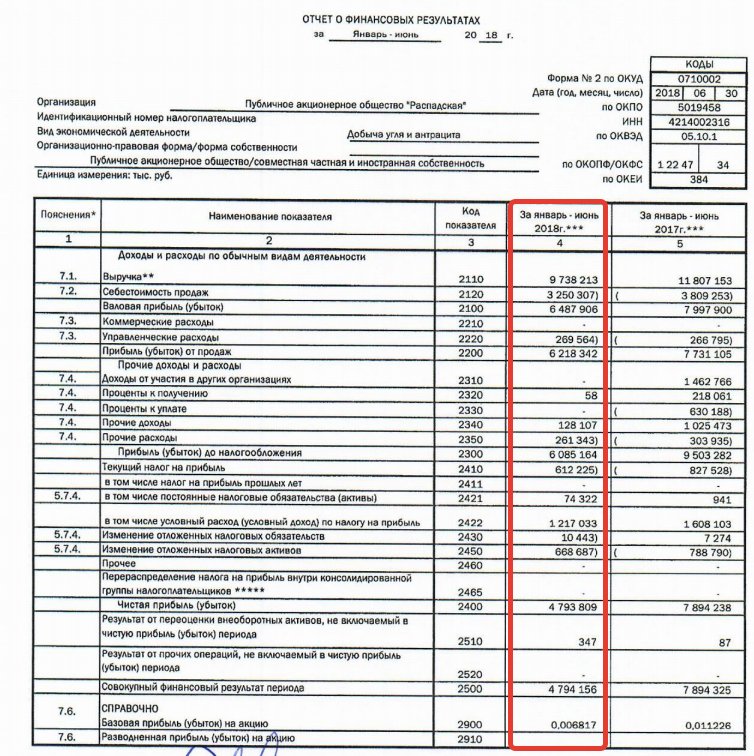

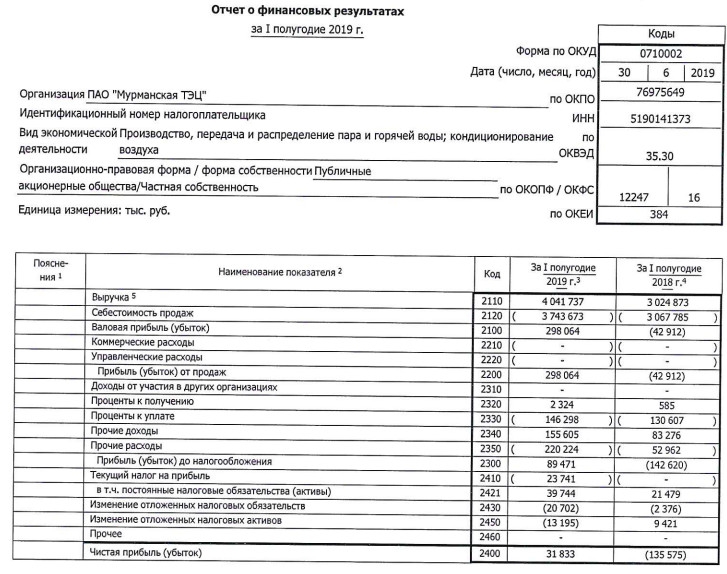

Бухгалтерская отчетность по РСБУ — ПАО «Транснефть»

Бухгалтерская отчетность по РСБУ, опубликованная в соответствии с требованиями законодательства о раскрытии информации на рынке ценных бумаг.

2020

Промежуточная бухгалтерская отчетность на 30.09.2020

Промежуточная бухгалтерская отчетность на 30.06.2020

Промежуточная бухгалтерская отчетность на 31. 03.2020

03.2020

2019

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2019 год

Бухгалтерский баланс на 31 декабря 2019 года

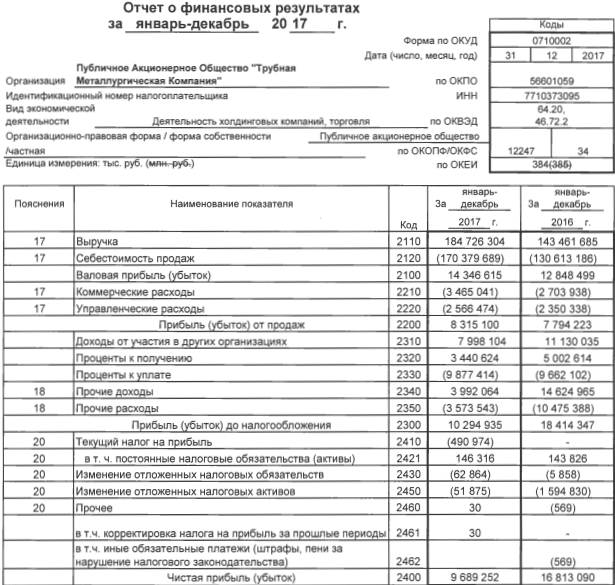

Отчет о финансовых результатах за 2019 год

Отчет об изменениях капитала за 2019 год

Отчет о движении денежных средств за 2019 год

снения к бухгалтерскому балансу и отчет о финансовых результатах ПАО «Транснефть» за 2019 год

Промежуточная бухгалтерская отчетность на 30.09.2019

Промежуточная бухгалтерская отчетность на 30.06.2019

Промежуточная бухгалтерская отчетность на 31.03.2019

2018

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2018 год

Бухгалтерский баланс на 31 декабря 2018 года

Отчет о финансовых результатах за 2018 год

Отчет об изменениях капитала за 2018 год

Отчет о движении денежных средств за 2018 год

снения к бухгалтерскому балансу и отчет о финансовых результатах ПАО «Транснефть» за 2018 год

Промежуточная бухгалтерская отчетность на 30. 09.2018

09.2018

Промежуточная бухгалтерская отчетность на 30.06.2018

Промежуточная бухгалтерская отчетность на 31.03.2018

2017

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2017 год

Бухгалтерский баланс на 31 декабря 2017 года

Отчет о финансовых результатах за 2017 год

Отчет об изменениях капитала за 2017 год

Отчет о движении денежных средств за 2017 год

снения к бухгалтерскому балансу и отчет о финансовых результатах ПАО «Транснефть» за 2017 год

Промежуточная бухгалтерская отчетность на 30.09.2017

Промежуточная бухгалтерская отчетность на 30.06.2017

2016

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2016 год

Бухгалтерский баланс на 31 декабря 2016 года

Отчет о финансовых результатах за 2016 год

Отчет об изменениях капитала за 2016 год

Отчет о движении денежных средств за 2016 год

снения к бухгалтерскому балансу и отчет о финансовых результатах ПАО «Транснефть» за 2016 год

2015

Аудиторское заключение по бухгалтерской отчетности ОАО «АК« Транснефть »за 2015 год

Бухгалтерский баланс на 31 декабря 2015 года

Отчет о финансовых результатах за 2015 год

Отчет об изменениях капитала за 2015 год

Отчет о движении денежных средств за 2015 год

снения к бухгалтерскому балансу и отчет о финансовых результатах ОАО «АК« Транснефть »за 2015 год

2014

Аудиторское заключение по бухгалтерской отчетности ОАО «АК« Транснефть »за 2014 год

Бухгалтерский баланс на 31 декабря 2014 года

Отчет о финансовых результатах за 2014 год

Отчет об изменениях капитала за 2014 год

Отчет о движении денежных средств за 2014 год

снения к бухгалтерскому балансу и отчет о финансовых результатах ОАО «АК« Транснефть »за 2014 год

2013

Аудиторское заключение по бухгалтерской отчетности ОАО «АК« Транснефть »за 2013 год

Бухгалтерский баланс на 31 декабря 2013 года

Отчет о финансовых результатах за 2013 год

Отчет об изменениях капитала за 2013 год

Отчет о движении денежных средств за 2013 год

снения к бухгалтерскому балансу и отчет о финансовых результатах ОАО «АК« Транснефть »за 2013 год

2012

Аудиторское заключение по бухгалтерской отчетности ОАО «АК« Транснефть »за 2012 год

Бухгалтерский баланс на 31 декабря 2012 года

Отчет о финансовых результатах за 2012 год

Отчет об изменениях капитала за 2012 год

Отчет о движении денежных средств за 2012 год

снения к бухгалтерскому балансу и отчет о финансовых результатах ОАО «АК« Транснефть »за 2012 год

2011

Аудиторское заключение по бухгалтерской отчетности ОАО «АК« Транснефть »за 2011 год

Бухгалтерский баланс на 31 декабря 2011 года

Отчет о прибылях и убытках за 2011 год

Отчет об изменениях капитала за 2011 год

Отчет о движении денежных средств за 2011 год

Пояснительная записка к годовой бухгалтерской отчетности ОАО «АК« Транснефть »за 2011 год

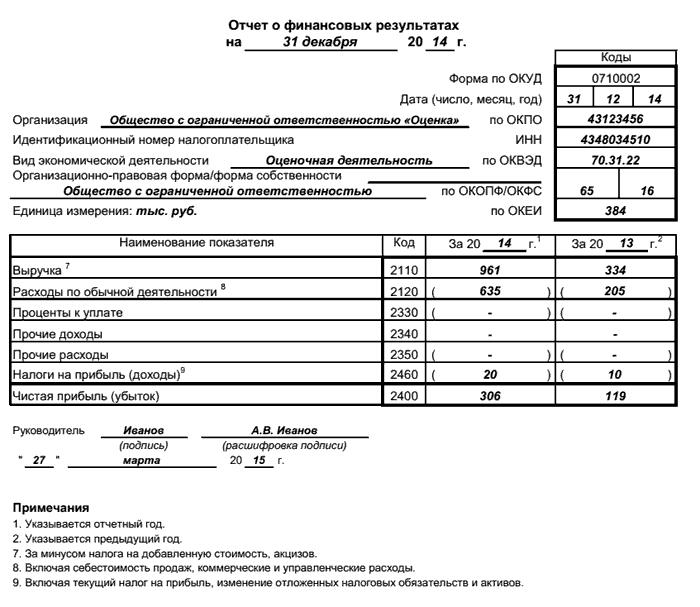

Отчет о финансовых результатах по форме 2 — образец заполнения

Кто представляет форму 2

Отчет о финансовых результатах рука об руку с бухбалансом в годовой отчетности финансовых работников (ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Представлять отчетность по бухучету обязаны все хозяйствующие субъекты. Состав отчетности зависит от того, кто именно ее сдает. 2 ст. 6 закона № 402-ФЗ индивидуальный предприниматель может не вести бухучет. При этом он должен отражать в специальных регистрах показатели, необходимые для уплаты налогов: доходы, доходы и расходы или физические показатели, характеризующие вид деятельности, согласно налоговому законодательству РФ.Таким образом, раз у ИП нет обязанности вести бухучет, то он избавлен от необходимости готовить бухгалтерский баланс и отчет о финансовых результатах.

Важно! Индивидуальные предприниматели бухгалтерскую отчетность в налоговую инспекцию не сдают.

Как отчитаться о ведении бухгалтерского учета

Основное требование к бухгалтерской отчетности — достоверность отражения финансового состояния предприятия. Пользователи бухгалтерской отчетности — не только государство, и собственники компании, которые должны на ее основе принимать взвешенные управленческие и экономические решения.

Для утверждения бухгалтерской отчетности собственниками компании существуют сроки.Представить бухотчетность в ИФНС необходимо не позднее трех месяцев после окончания отчетного периода (п. 5 ст. 18 закона № 402-ФЗ). Отчетным периодом, как правило, является календарный год. Исключение — создание, реорганизация или ликвидация организации.

Из вышесказанного делаем вывод, что сроки представления бухгалтерской отчетности в налоговую и сроки ее утверждения собраны собственников разные, поэтому допустима сдача в налоговую неутвержденную отчетность.

отчетности за 2020 год для бухгалтеров принял послабление — исключили требование бухгалтерскую отчетность также в органы статистики. Эти изменения внесены законом от 26.07.2019 № 247-ФЗ.

Отчетность необходимо отправлять только в электронном виде по ТКС (п. 5 ст. 18 закона № 402-ФЗ).

Какой бланк отчета использовать

Перейдем непосредственно к рассмотрению и анализу отчета о финансовых результатах.