какая разница и как их анализировать?

Маржа и наценка — понятия, с которыми имеет дело каждый ритейлер при определении цены. Их абсолютные значения чаще всего одинаковые, однако процентные — всегда разные. Именно поэтому возникает путаница в их понимании и при принятии решений.

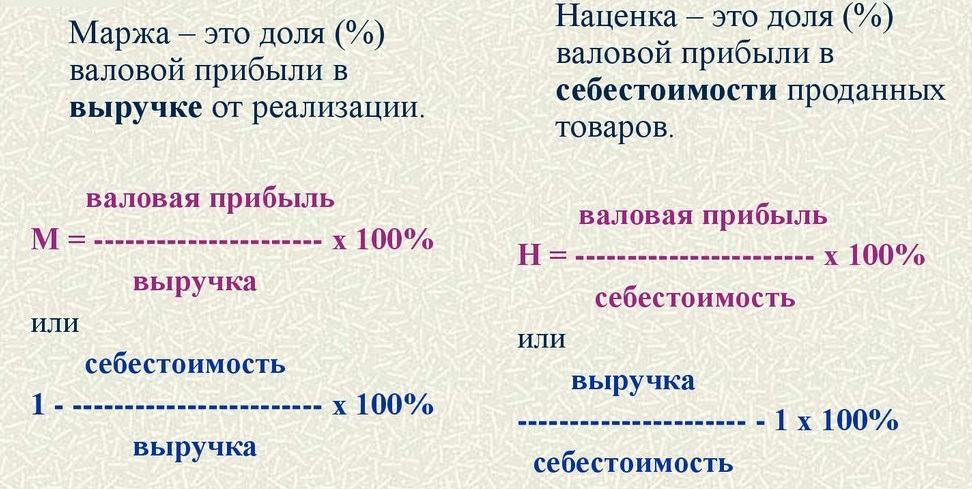

В чем разница между маржой и наценкой?

Прибыль в розничной сети формируется по простой схеме: купить дешевле – продать подороже. Прирост в цене и есть наценкой либо маржой в абсолютном выражении. Но следует понимать, что наценка используется в контексте закупочной цены (себестоимости), а маржа – отпускной (продажной) цены.

Систематизируем основные параметры каждого показателя и сравним их между собой:

Сравнение наценки и маржи

|

Параметры |

НАЦЕНКА |

МАРЖА |

|

Алгоритм расчета |

Рассчитывается от закупочной цены (себестоимости), как процент, на который она увеличена |

Рассчитывается в контексте отпускной цены, как процент, вычитаемый из конечной цены продажи |

|

Формула |

Наценка, % = (Цена — Себестоимость) : Себестоимость * 100% Наценка, % = Маржа : (100% — Маржа) |

Маржа, % = (Цена — Себестоимость) : Цена * 100% Маржа, % = Наценка : (100 + Наценка) |

|

Граничные значения |

Значение наценки может быть выше 100% | Значение маржи всегда ниже 100% |

|

Информационная ценность |

Показывает надбавку к стоимости товара: сколько прибыли добавлено в каждые 100 ден. |

Показывает прибыльность товара и эффективность работы магазина (сети): сколько прибыли получаем с каждых 100 ден.ед. |

|

Взаимосвязь |

Чем больше значение наценки, тем больше значение маржи | Маржа всегда ниже наценки |

ед. закупленных товаров

ед. закупленных товаров

Следовательно, наценка отображает процесс генерирования прибыли, а маржа – рентабельность товаров.

Стоит отметить, что наценка (в процентном выражении) всегда больше маржи и растет более быстрыми темпами. При этом тенденции изменения этих показателей одинаковы: при росте наценки маржа будет также расти, и наоборот.

Примеры: как рассчитывается наценка и маржа?

Допустим, компания торгует фруктовыми соками. Один литр сока в закупке обходится 20 ден.ед., в магазине его продают по цене 50 ден.

Разница между ценой продажи и ценой приобретения 30 ден. ед. — это абсолютное значение наценки и маржи. Но в ритейле используют преимущественно процентные значения этих показателей.

Рассчитаем наценку и маржу в процентах:

- наценка: (50 — 20): 20 · 100% = 150%

- маржа: (50 — 20): 50 · 100% = 60%

И так, цена сока увеличилась на 150%, то есть на каждых 100 ден.ед. закупочной цены добавлено 150 ден.ед., что в будущем будет воплощено в прибыль сети.

Кроме того, в цене реализации заложено 40% себестоимости и 60% маржи. То есть, каждые 100 ден.ед. сока принесут 60 ден. ед. прибыли.

Следовательно, наценка рассчитывается для определения цены, а маржа — для оценки прибыльность сети, как результат проделанной работы.

Как планировать наценку и маржу?

Понимая тесную взаимосвязь между наценкой и маржой, можно планировать и корректировать их с учетом желаемых результатов:

Наценка, % = Маржа : (100 % — Маржа)

Маржа — показатель рентабельности товаров, и каждый владелец хочет достичь ее оптимального значения. Поэтому, зная желаемую величину маржи можно рассчитать размер наценки, которую следует добавить к закупочной цене.

Поэтому, зная желаемую величину маржи можно рассчитать размер наценки, которую следует добавить к закупочной цене.

Для примера предположим, что владелец сети хочет увеличить маржу в следующем периоде на сок с 60% до 62% при условии, что себестоимость (цена закупки) останется неизменной. Необходимый размер наценки можно рассчитать следующим образом:

Наценка, % = 62,0% : (100 — 62,0%) · 100% = 163,2%

При такой наценке цена реализации составит 52,64 ден. ед. (20+ (20·163,2% : 100%)). В дальнейшем следует оценить конкурентоспособность такой цены для сока на рынке. И если данный размер цены будет удовлетворять спрос, владелец сможет получать маржу в размере 62%.

И так, маржа и наценка имеют неодинаковую ценность для владельца сети:

-

если наценка указывает процесс ценообразования, то благодаря марже можно оценить прибыльность продуктов/категорий/брендов;

-

оба показателя имеют одинаковые тенденции изменения: увеличивая наценку, растет и маржа;

-

показатели взаимосвязаны меж собой: зная маржу, можно с легкостью рассчитать наценку и наоборот.

Соответственно, решения, принятые на базе данных показателей, позволят влиять на прибыльность всей сети. А с помощью отчетов платформы для ритейлеров ВI Datawiz расчет будет оперативным и точным с дополнительными возможностями визуализировать их динамику.

Принимайте решения на основе реальных данных Datawiz BI

в чем разница между этими показателями

И как использовать эти показатели в бизнесе

28 июля 2020

Юлия Гребенюк

работала экономистом десять лет

Цель любого бизнеса — получить прибыль. Чтобы всегда быть в плюсе, недостаточно купить товар подешевле и продать подороже. Нужно отслеживать экономические показатели: считать рентабельность, маржу и наценку.

В бизнесе эти показатели — контрольные точки. Если они в норме, то бизнес хорошо функционирует, если нет — то нужно думать, что изменить.

В статье разберемся с маржой и наценкой: в чем их различие, как их вычислять и где использовать.

Маржа или маржинальность

Маржинальность показывает, какую долю в выручке занимает прибыль. Чем выше маржинальность — тем выше прибыль.

В бизнесе можно считать и маржу, и маржинальность: маржу считают в рублях, маржинальность — в процентах. Лучше использовать проценты: их проще воспринимать, с ними удобнее отслеживать динамику и строить графики.

Если у вас небольшой бизнес без аренды, наемных сотрудников и разделения затрат на постоянные и переменные, то для расчета маржи в рублях нужно из цены продукта вычесть его себестоимость.

Маржа = Цена – Себестоимость

Например, вы торгуете постельным бельем. За комплект белья вместе с доставкой платите поставщику 1800 ₽, а покупателю продаете комплект за 3000 ₽. Значит, маржа составляет 1200 ₽.

Чтобы посчитать маржинальность в процентах, нужно из цены продукта вычесть себестоимость. Полученный результат разделить на цену продукта и умножить на 100%.

Полученный результат разделить на цену продукта и умножить на 100%.

Маржинальность = ((Цена – Себестоимость) : Цена) × 100%

Подставим цифры из примера про постельное белье — маржинальность равна 40%.

Маржинальность = ((3000 ₽ – 1800 ₽) : 3000 ₽) × 100% = 40%

Для бизнеса с постоянными и переменными затратами лучше считать маржинальность через маржинальный доход.

Маржинальный доход = Выручка – Переменные расходы

К переменным расходам относят затраты, которые напрямую привязаны к объему продукции: уменьшается количество продукции — переменные затраты снижаются, увеличивается объем — затраты растут.

Пример расчета маржинального дохода

В день вы печете 100 булочек, для этого покупаете муку и другие ингредиенты — на это уходит 1000 ₽. Соответственно, чтобы испечь 200 булок, вам нужно потратить 2000 ₽ — расход муки и ингредиентов растет. И, наоборот, если вы выпекаете меньше булочек, то вам понадобится меньше денег.

И, наоборот, если вы выпекаете меньше булочек, то вам понадобится меньше денег.

Остальные расходы, не связанные с объемом продукции напрямую, относят к постоянным затратам и не учитывают при расчете маржинального дохода. Например, если у вас на производстве есть уборщица, охранник и бухгалтер, то их зарплаты не нужно учитывать при расчете.

Рассчитаем маржинальный доход на примере с булочками. Вы испекли 100 булочек, цена одной булки — 30 ₽, ваша выручка после продажи — 3000 ₽. Переменные затраты составили 1000 ₽. Маржинальный доход равен 2000 ₽.

Теперь нужно рассчитать маржинальность, для этого маржинальный доход делят на выручку и умножают на 100%.

Маржинальность = (Маржинальный доход : Выручку) × 100%

Маржинальность булочек = (2000 ₽ : 3000 ₽) х 100% = 66,7%

Полученный результат показывает, что доля прибыли в выручке — 66,7%. Оставшиеся 33,3% — заработанные деньги, которые вы потратили на оплату переменных расходов. Чем ниже маржинальность, тем больше денег уходит на переменные расходы и тем вы меньше вы зарабатываете, и наоборот.

Чем ниже маржинальность, тем больше денег уходит на переменные расходы и тем вы меньше вы зарабатываете, и наоборот.

Наценка

Наценка нужна бизнесу, чтобы покрыть расходы и заработать прибыль. По факту наценка — сумма, которую вы прибавляете к оптовой цене товара или к его себестоимости. Наценку можно считать в рублях и процентах. Для анализа и планирования удобнее использовать проценты.

Если ваш бизнес работает по принципу «купил-продал», то для расчета процента наценки используйте формулу.

Наценка = ((Цена продажи – Цена закупа) : Цена закупа) × 100%

Например, вы продаете резиновые перчатки. У поставщика купили партию товара за 5000 ₽, планируете продать за 12 000 ₽. Наценка составляет 140%.

Наценка партии перчаток = ((12 000 ₽ – 5000 ₽) : 5000 ₽) × 100% = 140%

Если у вас производство и много разных затрат, то лучше рассчитывать наценку, отталкиваясь от маржинального дохода и переменных затрат.

Наценка = (Маржинальный доход : Переменные затраты) × 100%

Пример расчета наценки

У вас есть небольшой цех, вы производите двери на заказ и устанавливаете их. В цеху работают двое сотрудников, у них сдельная оплата. Расходные материалы на одну дверь и зарплату работника — 9000 ₽. За готовую дверь вместе с установкой берете с покупателя 16 500 ₽. Посчитаем маржинальный доход и процент наценки.

Маржинальный доход = 16 500 ₽ – 9000 ₽ = 7500 ₽

Наценка на дверь = (7500 ₽ : 9000 ₽) × 100% = 83,3%

Значит, наценка на 83,3% выше переменных расходов. Есть большой запас денег, которыми вы можете перекрыть другие расходы и в итоге получить прибыль.

Разница между показателями

На первый взгляд, маржинальность и наценка похожи между собой и, кажется, достаточно выбрать какой-то один. На самом деле, это не так — показатели различаются по смыслу.

Маржинальность не может превысить 100%. Маржинальность имеет лимит — 100%, больше она не бывает. В расчете используется маржинальный доход и если он равен выручке, то процент маржинальности — 100%

Пример: когда маржинальность равна 100%

Представьте ситуацию: вам подарили 100 килограмм гречки. Не потратив на нее денег, вы нашли покупателя и продали гречку 9000 ₽. Посчитаем маржинальность.

Маржинальный доход = 9000 ₽ – 0 ₽

Маржинальность гречки = (9000 ₽ : 9000 ₽) × 100% = 100%

Получается, маржинальность в 100% бывает только тогда, когда нет расходов.

Маржинальность бывает минусовой. Показатель становится отрицательным, если расходы превышают выручку.

Пример: отрицательная маржинальность

Допустим, вы пообещали покупателю станок в цех за 2000 $ и взяли деньги вперед. Стоимость доллара — 65 ₽, итого у вас на руках 130 000 ₽. Пока вы искали станок, курс доллара вырос до 80 ₽. И вы должны заплатить за станок не 130 000 ₽, а 160 000 ₽.

Стоимость доллара — 65 ₽, итого у вас на руках 130 000 ₽. Пока вы искали станок, курс доллара вырос до 80 ₽. И вы должны заплатить за станок не 130 000 ₽, а 160 000 ₽.

Маржинальный доход = 130 000 ₽ – 160 000 ₽ = — 30 000 ₽

Маржинальность станка = (- 30 000 ₽ : 130 000 ₽) × 100% = -23%

Наценка может быть выше 100%. У наценки нет верхней планки, она может быть хоть 100%, хоть 400%.

Например, себестоимость одного маффина 8 ₽, вы продаете его за 30 ₽. Наценка маффина = (30 ₽ – 8 ₽) : 8 ₽) × 100% = 275%.

Где использовать показатели

Маржинальность. С помощью маржинальности можно оценить эффективность бизнеса, посчитав маржинальность для одной или нескольких категорий товаров или даже для каждой единицы продукции.

Допустим, вы увеличили наценку в два раза, но процент маржинальности остался прежним. В бизнесе это тревожный знак: он означает, что издержки на производство или закупку товаров выросли. Они съедают всю дополнительную наценку, а вы получаете меньше прибыли. Чтобы решить эту проблему, нужно понять, как сократить затраты.

В бизнесе это тревожный знак: он означает, что издержки на производство или закупку товаров выросли. Они съедают всю дополнительную наценку, а вы получаете меньше прибыли. Чтобы решить эту проблему, нужно понять, как сократить затраты.

Наценка. Показывает, сколько вы заработаете денег, но показатель не используют для оценки эффективности бизнеса. Можно сделать высокую наценку и при этом иметь отрицательную маржинальность. Это значит, что вся бизнес-модель работает в убыток, расходы превышают доходы и нужно пересматривать бизнес-процессы.

Инструкция

Что нужно знать про маржинальность и наценку

Считать маржинальность лучше в процентах

В рублях считают маржу, в процентах — маржинальность. С ними удобнее анализировать, смотреть динамику и строить графики.

Маржинальность показывает эффективность бизнеса

По маржинальности можно увидеть, какую долю в выручке занимает прибыль. Чем ниже маржинальность, тем меньше денег вы зарабатываете.

Наценка покрывает расходы и влияет на размер прибыли

С помощью наценки бизнес зарабатывает деньги, которые в дальнейшем может потратить на покрытие расходов и прибыль.

Чем меньше процент наценки, тем ниже выручка

Маленькая наценка означает небольшую выручку. В дальнейшем может не хватить денег на покрытие всех расходов, не говоря о прибыли.

Высокая наценка не означает высокую маржинальность

Можно увеличить наценку, но получать отрицательную маржинальность. Это значит, что расходы превышают доходы.

Поделиться

Читайте также

Развиваем

Плюсы и минусы эскроу-счета для бизнеса

Развиваем

Расчетный и лицевой счет: как открыть и где использовать

Развиваем

Как провести финансовый анализ прибыли для малого бизнеса

Развиваем

Как оформить возврат денег покупателю

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Истории читателейБизнесуИнвестицииО продуктах Ак Барс БанкаПолезное видеоПро деньгиСамозанятым

Нажимая на кнопку «Подписаться», вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности

Читайте на привычных площадках

Онлайн-журнал Life.

Profit

ProfitЧестно и понятно рассказываем о деньгах и экономии

Наценкаи маржа: в чем разница?

Это основной принцип продаж: чтобы получать прибыль, предприятия должны устанавливать цены на продукты на достаточно высоком уровне, чтобы покрыть расходы. И «маржа», и «наценка» связаны с этим принципом, но они не взаимозаменяемы, так как значения немного различаются.

В чем разница между маржой прибыли и наценкой?

Основное различие между маржой прибыли и наценкой заключается в том, что маржа равна выручке за вычетом себестоимости проданных товаров (COGS), а наценка представляет собой продажную цену продукта за вычетом его себестоимости.

Маржа равна выручке за вычетом себестоимости проданных товаров (COGS).

Наценка равна продажной цене продукта за вычетом его себестоимости.

Путаница между маржой прибыли и наценкой может привести к ошибкам в бухгалтерском учете и продажах. Например, вы можете в конечном итоге либо занижать, либо переоценивать свои продукты, что может сократить вашу прибыль. Понимание этих двух терминов необходимо, чтобы знать, насколько эффективно вы оцениваете свои продукты.

Например, вы можете в конечном итоге либо занижать, либо переоценивать свои продукты, что может сократить вашу прибыль. Понимание этих двух терминов необходимо, чтобы знать, насколько эффективно вы оцениваете свои продукты.

Валовая прибыль и наценка: как они работают?

Давайте подробнее рассмотрим разницу между валовой прибылью и наценкой, начиная с маржи.

Чтобы рассчитать валовую прибыль, вы должны вычесть стоимость проданных товаров из продажной цены товара. Например, представьте, что производство продукта стоит 50 долларов, а продается по 80 долларов. Это означает, что он имеет маржу в размере 30 долларов. Другой вариант — выразить это как процентную маржу, деленную на объем продаж. Таким образом, процент маржи составляет 37,5%.

Напротив, наценка относится к разнице между продажной ценой продукта и его себестоимостью. Он смотрит на ту же транзакцию, но под другим углом. Используя ту же распродажу, описанную выше, товар с себестоимостью 50 долларов наценивается на 30 долларов до его окончательной продажной цены 80 долларов. Выраженный в процентах, рассчитанный путем деления наценки на стоимость продукта, процент наценки составляет 60%.

Выраженный в процентах, рассчитанный путем деления наценки на стоимость продукта, процент наценки составляет 60%.

Глядя на эти два примера наценки и маржи, легко понять, почему эти термины часто путают. В долларовом выражении маржа и наценка составляют 30 долларов. Однако вы можете видеть, что процент наценки выше, чем процент маржи.

Процент наценки основан на затратах, а процент наценки — на выручке. Показатель затрат всегда должен быть ниже показателя дохода, поэтому процент наценки будет выше, чем размер прибыли.

Формула наценки и маржи

Мы можем выразить эту основную концепцию в формуле наценки и маржи, приведенной ниже:

Маржа ÷ Стоимость товаров = Процент наценки

Например, если вы хотите получить прибыль 5 долларов на продукт с себестоимостью 8 долларов, вы можете подставить эти числа в формулу, чтобы получить процент наценки:

Маржа в 5 долларов ÷ 8 долларов Стоимость = 62,5% Процент наценки

Затем вы можете умножить процент наценки на себестоимости, чтобы получить продажную цену в $13.

Вы также можете использовать эти формулы соотношения прибыли и наценки при выражении цифр в процентах.

Формула процента прибыли:

((Цена продажи – Себестоимость) ÷ Цена продажи)(100)

Формула процента наценки:

((Цена продажи – Себестоимость) ÷ Себестоимость)(100)

Когда использовать наценку по сравнению с маржой

Если вы хотите выбрать правильную цену продажи для получения определенной прибыли, вы должны использовать процент наценки, как в примере ниже. Однако, если вы смотрите на производительность, вам нужно посмотреть на прибыль, чтобы оценить прошлые продажи. Выбор процента наценки может быть сложным. Вы должны учитывать различные факторы, включая затраты конкурентов, распределение, маркетинг и цепочку поставок, чтобы выбрать разумную стоимость. Принимая во внимание эти факторы, вы можете в идеале максимизировать прибыль.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Наценка и маржа: в чем разница?

Независимо от того, является ли ваш бизнес глобальным предприятием или местным бутиком, вы, вероятно, каждый день имеете дело с наценками и наценками. Оба они являются ключевыми бухгалтерскими терминами, но многие владельцы малого бизнеса путают наценку с маржей. Понимание различий может помочь вам принимать более обоснованные решения о производительности вашего бизнеса и о том, как устанавливать правильные цены.

Эта статья прояснит валовую прибыль и наценку и поможет вам понять важные различия между ними. Мы также покажем вам, как рассчитать наценку и маржу с помощью простых формул, и покажем, как правильное программное обеспечение для управления запасами может помочь вам лучше вести учет маржи и наценки.

В чем разница между наценкой и маржей?

Наценка – это сумма, на которую ваш бизнес увеличил себестоимость продаваемого товара. Другими словами, это дополнительная сумма вы взимаете со своих клиентов сверх того, что вы уже платите своему поставщику за продукт. Маржа (или маржа валовой прибыли) — это то, сколько выручки бизнес приносит после вычета стоимости проданных товаров. Другими словами, наценка — это процент от стоимости товара, а маржа — это процент от выручки.

Другими словами, это дополнительная сумма вы взимаете со своих клиентов сверх того, что вы уже платите своему поставщику за продукт. Маржа (или маржа валовой прибыли) — это то, сколько выручки бизнес приносит после вычета стоимости проданных товаров. Другими словами, наценка — это процент от стоимости товара, а маржа — это процент от выручки.

Эти числа могут показаться похожими, но они представляют собой две совершенно разные вещи. И если вы перепутаете их, вы можете завысить или занизить цену для своих клиентов, допустить ошибку в важных бухгалтерских документах или испортить свой прогноз доходов.

Путаница возникает из-за двух очень похожих концепций, которые представляют собой два разных компонента бухгалтерского учета. Маржа прибыли связана с выручкой, а наценка — с затратами. Наценка используется для установления цен, а маржа — для оценки производительности.

Когда использовать наценку

Предприятия используют наценку для установления соответствующей цены продажи. Как правило, чем выше наценка, тем выгоднее товар.

Как правило, чем выше наценка, тем выгоднее товар.

Часто различные виды бизнеса имеют стандартные ставки наценки или диапазоны ставок наценок. Например, поставщик, который продает огромное количество товаров, может делать наценку на свои товары от 7% до 10%, а сувенирный магазин в туристическом районе может делать наценку на свою продукцию на 50%.

Пример разметки

Допустим, ваша компания продает щетки стеклоочистителей. Ваша себестоимость от вашего поставщика за одно лезвие составляет 8 долларов США. И ваша продажная цена (цена, которую вы просите заплатить ваши клиенты) за то же самое лезвие составляет 20 долларов. Это означает, что вы повысили стоимость этого продукта на 12 долларов США, или на 150 %.

Формула наценки

Процент наценки можно рассчитать, разделив наценку в долларах на себестоимость в долларах, а затем умножив на 100.

Как делать наценки на товары

Наносить наценки на товары не так просто, как выбрать, насколько прибыльным вы хотите сделать свой бизнес. Вместо этого вам придется учитывать такие вещи, как воспринимаемая ценность, стоимость доставки, транзакционные издержки и то, сколько берут ваши конкуренты.

Вместо этого вам придется учитывать такие вещи, как воспринимаемая ценность, стоимость доставки, транзакционные издержки и то, сколько берут ваши конкуренты.

На самом деле, самый простой способ начать ценообразование на ваши товары — это изучить, какие аналогичные компании взимают с клиентов. Вы хотите, чтобы ваш бизнес приносил прибыль, но вы также хотите удерживать клиентов и предлагать ценность. Это особенно верно, если у вас много конкурентов или в том, что вы продаете, нет ничего уникального.

Когда использовать маржу

В вашем бизнесе следует использовать маржу для оценки производительности и прибыльности и создания более четкой картины того, как работает ваша компания. Это также отлично подходит для того, чтобы оглянуться назад, ежеквартально или ежегодно. Это потому, что валовую прибыль можно сравнить с чистой прибылью, проливая свет на другие операционные расходы.

Пример маржи

Допустим, ваша компания создает неоновые вывески, производство которых стоит 120 долларов. Если вы продадите эти знаки за 300 долларов, ваша прибыль составит 180 долларов. Это рентабельность в 60%.

Если вы продадите эти знаки за 300 долларов, ваша прибыль составит 180 долларов. Это рентабельность в 60%.

Формула маржи

Вы можете рассчитать маржу в процентах, разделив маржу прибыли в долларах на цену продажи в долларах, а затем умножив на 100. Давайте воспользуемся тем же продуктом, чтобы лучше прояснить разницу между наценкой и маржей. Эти два бухгалтерских термина могут показаться взаимозаменяемыми, поскольку они используют одни и те же две точки данных в своих формулах, но это не так.

Представьте, что ваша компания продает экологически чистые чистящие средства. Ваш самый продаваемый продукт — универсальный спрей. Вы покупаете этот спрей у своего поставщика по 5 долларов за бутылку и продаете его своим клиентам через Интернет по 10 долларов за штуку.

Себестоимость: 5 долларов

Цена продажи: 10 долларов

Используя формулы наценки и маржи, вот что мы получаем.

Расчет наценки

(цена реализации – себестоимость / себестоимость) x 100

(10 – 5 / 5) x 100 = 100 %

Экологичный универсальный спрей имеет наценку 100%.

Расчет прибыли

(цена продажи – себестоимость / цена продажи) x 100

(10 – 5 / 10) x 100 = 50%

Валовая прибыль этого экологически чистого универсального спрея составляет 50%.

О Sortly

Sortly — это популярное решение для управления запасами, которое позволяет компаниям организовывать свои запасы с помощью телефона, планшета или компьютера. Простые в настройке и использовании, мощные функции Sortly помогают даже наименее технически подкованным сотрудникам автоматизировать утомительные задачи инвентаризации, такие как проверка прихода и выдачи товаров, проверка минимальных запасов и проведение инвентаризаций на конец года.

Подходящее программное обеспечение для управления запасами также может помочь вашей компании оставаться на вершине прибыли и наценок на продукцию. С помощью Sortly можно легко хранить такую информацию, как себестоимость, себестоимость проданных товаров и цена продажи прямо в истории товара. Вы можете запустить отчеты, чтобы просмотреть все эти точки данных одновременно, или использовать сканер штрих-кода или QR-кода вашего телефона, чтобы мгновенно узнать больше об этих деталях.