7 видов вкладов, плюсы и минусы, как начисляются проценты

Денежные вклады под проценты являются важной составляющей нынешней финансовой системы. Люди начинают вкладывать деньги по разным причинам. Например, одни имеют избыток денег, потому делают запасы на будущее. А вторые, наоборот, желая улучшить финансовое состояние, отдают деньги на хранение, возвращая их потом с процентами. Нужно подчеркнуть, что данная услуга распространяется на физических и юридических лиц. Естественно, чем больше вложенная сумма, тем выше процентная ставка. Услугу инвестирования готова предоставить компания leasing.express. Также мы предлагаем услуги лизинга.

Основные виды вкладов

Сегодня существует несколько видов вкладов, в зависимости от срока и цели вложения, валюты. По срокам вложения они делятся на краткосрочные и долгосрочные. Первый вариант имеет более лояльные условия, позволяет вкладчику в любой момент забирать деньги. Однако процентная ставка невысокая. Второй вариант, долгосрочный, имеет более высокую процентную ставку. Он подразумевает вложение денег на долгий срок, например, на 3 или 6 месяцев. Положить вклад под проценты можно в разных банках. Однако наиболее выгодные условия инвестиций предлагает leasing.express. У нас действуют процентные ставки до 24% годовых, возможность досрочного снятия денег без потери процентов, частичного снятия и пополнения, помощь личного менеджера. С нами вы получите доход в 2 раза больше, чем в банках.

Однако процентная ставка невысокая. Второй вариант, долгосрочный, имеет более высокую процентную ставку. Он подразумевает вложение денег на долгий срок, например, на 3 или 6 месяцев. Положить вклад под проценты можно в разных банках. Однако наиболее выгодные условия инвестиций предлагает leasing.express. У нас действуют процентные ставки до 24% годовых, возможность досрочного снятия денег без потери процентов, частичного снятия и пополнения, помощь личного менеджера. С нами вы получите доход в 2 раза больше, чем в банках.

Стоит заметить, что долгосрочный вклад делится на 3 основных вида:

- Сберегательный. Позволяет хранить и приумножать вложенную сумму. Это оптимальный вариант для вкладчиков, которые могут вложить деньги на долгое время, например, чтобы в будущем осуществить крупную покупку. Процентная ставка наиболее высокая. Снятие и пополнение денежных средств исключено.

- Накопительный. Оптимальный вариант тем, кто располагает небольшой суммой и хочет ее увеличить.

Пополнение счета можно осуществлять в любой подходящий момент. Процентная ставка будет зависеть от суммы, лежащей в данный момент на счете.

Пополнение счета можно осуществлять в любой подходящий момент. Процентная ставка будет зависеть от суммы, лежащей в данный момент на счете. - Расчетный. Подходит тем, кто хочет периодически снимать деньги без потери всех процентов. Однако важно соблюдать условие: на счете всегда должна оставаться сумма, первоначально прописанная в договоре.

Пополнение счета можно осуществлять в любой подходящий момент. Процентная ставка будет зависеть от суммы, лежащей в данный момент на счете.

Пополнение счета можно осуществлять в любой подходящий момент. Процентная ставка будет зависеть от суммы, лежащей в данный момент на счете.Отдельно нужно рассмотреть валютные депозиты. То есть они позволяют открывать счет в евро, долларах и прочей валюте. Это выгодно, если вкладчик получает зарплату не в сомах. Кроме того, иностранная валюта менее подвержена инфляции. Если есть желание открыть счет одновременно в нескольких валютах, то можно воспользоваться услугой мультивалютного вклада. Он позволяет легко и быстро конвертировать одну валюту в другую. Если своевременно следить за скачками курса и осуществлять конвертацию, то можно хорошо зарабатывать.

Определиться с тем, какой вид сбережений подходит именно вам, помогут специалисты leasing. express.

express.

Отличие вклада от депозита

Синонимом понятия «вклад» считается понятие «депозит». Они имеют сходства и различия. Оба способствуют увеличению вложенной суммы. Оба бывают краткосрочными и долгосрочными. Оба позволяют вкладывать деньги в отечественной и иностранной валюте. Главными отличиями депозита от вклада являются:

- позволяет вкладывать не только денежные средства, но и другие ценности: ювелирные изделия, металлы, акции и другое;

- доступен как физическим, так и юридическим лицам;

- при хранении металлов или акций запрещено снимать денежные средства частично.

А в чем заключаются достоинства вклада и депозита? Во-первых, они обеспечивают абсолютную безопасность и сохранность денежных средств. Во-вторых, эффективно увеличивают вложенную сумму. В-третьих, позволяют свободно распоряжаться вложенными финансами.

Как начисляются проценты?

Проценты по вкладу можно рассчитать самостоятельно, не обращаясь за помощью специалиста. Для этого нужно знать виды процентов, их особенности. Доходность в любом случае будет зависеть от первоначально вложенной суммы, сроков размещения, пополнения/снятия денежных средств, валюты, ставки.

Для этого нужно знать виды процентов, их особенности. Доходность в любом случае будет зависеть от первоначально вложенной суммы, сроков размещения, пополнения/снятия денежных средств, валюты, ставки.

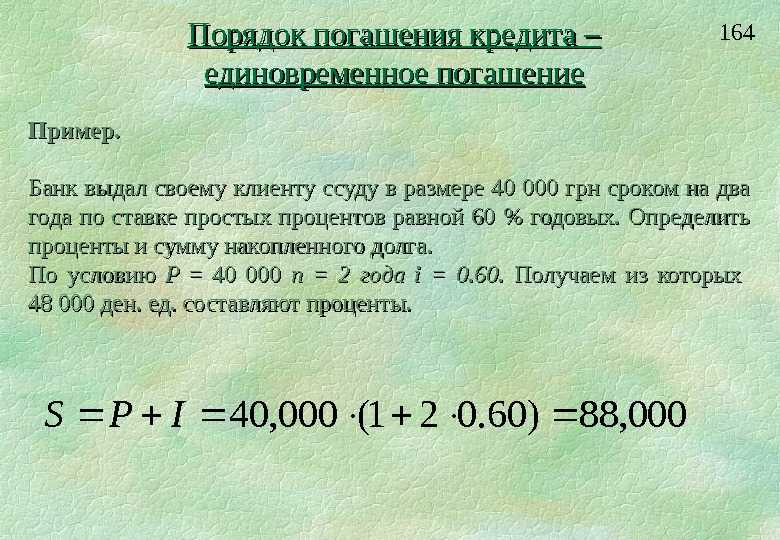

Нужно заметить, что проценты делятся на 2 основные категории – простые и сложные. Простые начисляются на первоначально вложенную сумму за определенный срок. Как правило, они выплачиваются по окончании срока действия договора. Простые проценты больше свойственны депозитам с возможностью снятия или пополнения счета.

Что касается сложных процентов, то они начисляются на действующую сумму депозита в оговоренный срок. Увеличивается сумма депозита – увеличиваются и проценты. Для повышения доходности деньги нужно вкладывать на большие сроки, исключить движения средств. Проценты могут добавляться раз в день, месяц, квартал, год, в зависимости от условий банка либо финансовой организации. Естественно, прибыль гораздо выше, чем при простых процентах. Еще одним преимуществом сложных процентов считается то, что они входят в систему страхования вкладов: если банк лишится лицензии, то вкладчик полностью получит начисленные проценты.

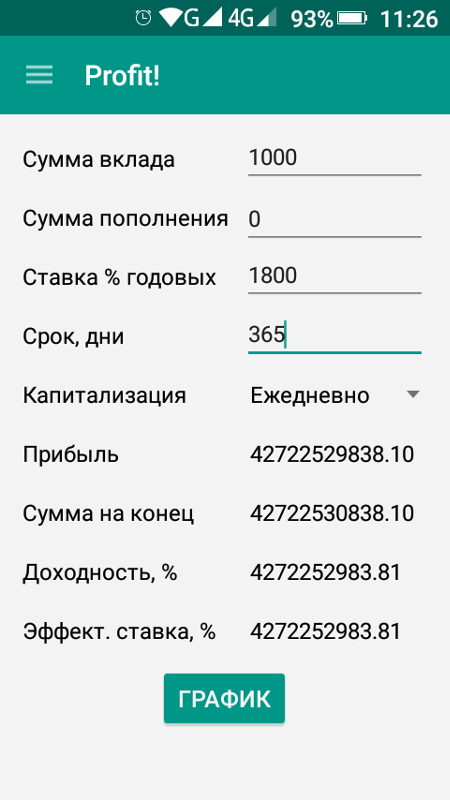

Чтобы рассчитать доходность депозита, можно воспользоваться специальным калькулятором, размещенным на сайтах банков и финансовых организаций.

Ответы на часто задаваемые вопросы

Итак, современные банки и финансовые организации предлагают разные условия депозитов. Каждый человек может подобрать подходящий вариант, в зависимости от вкладываемой суммы, сроков вложения, валюты. В компании leasing.express предоставляются разные виды тарифов – базовые, с повышенной ставкой, валютные. Максимальный процент достигает показателя 24%! Среди прочих выгодных условий от leasing.express нужно выделить: ежемесячные выплаты, возможность досрочного закрытия счета без потерь, снятие и пополнение финансовых средств, помощь личного менеджера.

Выделим несколько популярных вопросов, которые задают клиенты leasing.express:

- Как инвестировать с leasing.express? Необходимо оставить заявку на сайте, по телефону либо приехать в офис. Процесс открытия договора занимает около 3 минут. Наша компания работает для вас каждый день с 10:00 до 19:00.

- Как подобрать оптимальный тариф? Во-первых, нужно определить цель, зачем вы вкладываете деньги. Во-вторых, нужно определить, будет ли происходить какое-либо движение денежных средств, какие денежные операции вам потребуются. Безусловно, перед открытием необходимо учесть сроки, валюту, возможность пополнения и снятия.

- Безопасно ли это? Да. Клиенты leasing.express юридически защищены официальным договором. Подчеркнем, что договор всегда составляется в пользу наших клиентов.

Процесс открытия договора занимает около 3 минут. Наша компания работает для вас каждый день с 10:00 до 19:00.

Процесс открытия договора занимает около 3 минут. Наша компания работает для вас каждый день с 10:00 до 19:00.Итак, если вы хотите осуществить высокодоходную инвестицию, то незамедлительно обращайтесь в компанию leasing.express.

Как открыть депозит в иностранном банке.

Основной целью такого выбора может стать сбережение ваших накоплений. Проценты по таким депозитам сейчас не высокие. Кроме того, в Европе устанавливаются достаточно большие суммы для «входа».

Кроме того, в Европе устанавливаются достаточно большие суммы для «входа».

Но при всех нынешних реалиях иностранные банки считаются достаточно стабильными и надежными. А в случае ликвидации, потери лицензии или покупке другим, более крупным, конкурентом, клиенты защищены от возможных страховых рисков и не теряют свои деньги.

Еще одной причиной, по которой вам будет интересен именно зарубежный банк, может стать покупка недвижимости, бизнес или регулярные выплаты за обучение за границей.

Любой россиянин может открыть счет, обратившись в иностранное финансовое учреждение. Сегодняшнее законодательство не устанавливает на это запретов.

Только помните об уплате налога на доходы, а также об обязательном уведомлении налоговой службы о наличии иностранного счета.

До 2015 года для того, чтобы сделать подобный депозит, необходимо было получить специальное разрешение от ЦБ РФ. Причем такая возможность была доступна не каждому.

Но затем валютное законодательство изменилось, и теперь такие вклады стали доступны практически для всех. Исключение составляют госслужащие – для них как раз установлен запрет.

Исключение составляют госслужащие – для них как раз установлен запрет.

Начать следует с выбора страны.

Не так давно самыми популярными юрисдикциями для открытия счета, в том числе для размещения средств, были Кипр и Прибалтика. История с ними известна, пересказывать не будем.

Среди желающих сохранить свои деньги в настоящее время популярны такие европейские юрисдикции, как Швейцария, Австрия, Лихтенштейн, Люксембург.

При выборе страны (без какой-либо привязки – бизнес, недвижимость) можно ориентироваться, например, на ее кредитные рейтинги.

В первую очередь, обращайте внимание на его надежность: наличие лицензии (это очевидно), его историю и опыт работы. В настоящее время в сети интернет достаточно информации, по которой можно сделать свои выводы о репутации.

Также имеет значение конфиденциальность. Но не с точки зрения анонимности клиента, а с позиции защиты информации. Поскольку сейчас наступили времена всеобщей информационной прозрачности, сведения собирают достаточно подробные. Поэтому очень важен момент гарантии сохранности данных.

Поэтому очень важен момент гарантии сохранности данных.

Кроме того, следует обращать внимание на предлагаемые условия: проценты по депозитам, комиссии за обслуживание и переводы, минимальные суммы вклада, возможные штрафы при досрочном расторжении договора и прочее.

Обычно всегда есть варианты валюты, в которой будут храниться ваши деньги. Нужно обращать внимание на ставки, потому как они в последнее время не большие, и речь идет не о получении дохода, а, еще раз подчеркнем, о сохранении ваших средств.

Основные валюты для размещения – традиционно доллар и евро, а также швейцарский франк. Это может быть валюта государства, где планируется сделать вклад.

Следующим шагом после того, как вы определились со страной и выбрали конкретное финансовое учреждение, будет мониторинг предлагаемых условий и требований к будущему клиенту. Кроме того, необходимо ознакомиться с процентными ставками и комиссиями за обслуживание.

Для всех потенциальных клиентов в первую очередь необходимо подтвердить источник происхождения средств, которые предлагается внести. Банки должны быть уверены, что все «чисто» и «прозрачно». Кроме того, к нерезидентам относятся внимательнее, чем к гражданам своего государства и устанавливают для них дополнительные требования.

Банки должны быть уверены, что все «чисто» и «прозрачно». Кроме того, к нерезидентам относятся внимательнее, чем к гражданам своего государства и устанавливают для них дополнительные требования.

Одно из главных условий возможности размещения своих средств на депозите – сумма «входа». Это требование банка по минимальному остатку денежных средств, которые постоянно находятся на счете.

В Европе такой остаток варьируется от нескольких десятков тысяч до нескольких миллионов евро, долларов или швейцарских франков.

В момент открытия некоторые банкиры разрешают внести сумму не полностью – так называемый первоначальный взнос. Но в таком случае обязательно устанавливается срок, в течение которого минимальный депозит должен быть внесен полностью.

Процентные ставки за рубежом в целом довольно небольшие.

В евро они варьируются от 0,5 до 1,5 годовых.

В долларах могут быть чуть выше – от 1 до 4,5 %.

При этом не стоит забывать про комиссии за открытие вклада, обслуживание и другие.

Большинство банков за рубежом предлагают примерно одинаковые проценты по депозитам. Мы составили свой рейтинг ТОП-10 банков, наиболее выгодных и удобных для клиентов, в соответствии с нашим 20-летним опытом работы с зарубежными кредитными институтами.

Это можно сделать лично или через посредника. У каждого из этих вариантов есть свои плюсы и минусы. Посредниками могут быть представительства иностранных кредитных учреждений в России, а также зарубежные или российские компании, которые оказывают такие услуги.

Видео YouTube

Если вы решили открыть счет самостоятельно, то, скорее всего, вам придется поехать в другую страну. Это увеличит затраты, как минимум, на сумму расходов на дорогу и гостиницу. Следует учитывать, что не везде есть сотрудники, говорящие по-русски, и из-за этого могут возникнуть трудности, например, с заполнением или предоставлением документов.

С помощью посредника процесс открытия становится значительно проще, но и дороже. Хотя, если учитывать расходы на личный визит в страну в варианте самостоятельного открытия счета, то не так уж и дороже.

У компаний-посредников, как правило, есть договоренности с банкирами: представители приезжают сами, и встреча с ними может происходить, например, в офисе такой компании в Москве.

Кроме того, консультанты сделают за вас всю основную работу, вам останется только представить документы и поставить свою подпись.

Также в последнее время некоторые компании-посредники предлагают своим клиентам процедуру «pre-approval»: когда заранее с банком согласовываются все возникающие вопросы, что повышает шансы открытия счета.

Но при этом очень важно внимательно отнестись к выбору такого посредника. Это должна быть компания с репутацией и соответствующим опытом работы. Иначе последствия могут быть печальными.

Итак, вы выбрали страну, банк, узнали все условия и требования. Теперь вас ждет встреча с банкирами.

Теперь вас ждет встреча с банкирами.

Вы должны собрать пакет документов, которые потребуются, и передать их при встрече.

Вы можете сделать это лично, или это сделают за вас ваши консультанты-посредники. Они же могут организовать саму встречу и подписание соответствующих форм и заявлений.

Дальше документы рассматриваются, и принимается окончательное решение.

Существует определённый перечень, но при этом нужно иметь в виду, что каждый из банков может добавить к списку что-то свое.

Как правило, требуются:

- копия загранпаспорта, заверенная нотариусом

- виза, если она требуется для въезда в страну, и встреча происходит за границей

- подтверждение места жительства – «utility bill» (квитанция за оплату коммунальных услуг/электричества/газа и т.п.).

- резюме (CV)

- заполненные банковские формы (цели, сроки, ожидаемая прибыль)

- справка об отсутствии судимости

- справки из других кредитных учреждений, где у вас есть счета

- справка о доходах (например, 2-НДФЛ)

- свидетельство о праве собственности на недвижимость за границей (если есть)

- справка о составе семьи

- также можно предоставить письменные рекомендации от партнеров по бизнесу или финансовых учреждений, с которыми вы работаете.

Советуем обязательно запросить конкретный перечень необходимых документов, чтобы была возможность обойтись одной встречей.

После передачи документов, они попадают в отдел комплаенс-контроля. Все банки очень трепетно относятся к своей репутации, особенно в свете последних общемировых тенденций, связанных с отмыванием денег и финансированием терроризма. И, соответственно, тщательно изучают предоставленные потенциальным клиентом информацию и документы.

Сотрудники отдела комплаенса проверяют каждого на принадлежность к «группе риска» с помощью специальных баз данных (World Check, World Compliance и др.), а также собирают возможную информацию в сети Интернет.

Здесь наличие сайта и личного профиля в соцсетях сыграет вам на руку.

Только после такой проверки потенциальный клиент может стать реальным.

Здесь хочется отметить один из плюсов прохождения комплаенс проверки с помощью квалифицированного посредника: специалисты хорошо знакомы с самой процедурой и всеми конкретными требованиями и, соответственно, могут сильно упростить и ускорить для вас эту процедуру.

отвечает

Принято решение открыть вам счет. Что же делать дальше?

В первую очередь вам следует перевести деньги в сумме минимального остатка, оговоренного ранее. В последнее время почти везде есть онлайн-системы – Internet Banking. Так что с управлением счета проблем не возникает.

Если вы открываете депозит, то следует иметь в виду, что по таким счетам часто устанавливаются ограничения на количество транзакций, и, кроме того, платежи должны иметь личную направленность (связаны с покупкой недвижимости, оплатой коммунальных услуг, платой за обучения и прочее).

Также иногда устанавливаются лимиты на транзакции и снятие наличных.

Проводимые операции могут быть приостановлены, если банк посчитает, что предоставленная вами информация является недостаточной или недействительной.

Поэтому со своей стороны советуем быть предельно честными и ответственными в вопросах предоставления документов.

Вклад в иностранном банке может дать своему владельцу дополнительные преимущества, помимо надежного сохранения сбережений.

Среди плюсов можно назвать:

- возможность использовать при получении гражданства или вида на жительство в некоторых странах;

- возможность получить кредит;

- варианты выбора валюты сбережений;

- интересно для тех, кто собирается учиться или работать за границей, а также собственникам зарубежной недвижимости;

- высокие проценты возмещения при ликвидации финансовых учреждений.

Среди минусов можно упомянуть:

- значительные суммы депозитов и небольшие ставки по ним;

- сложность проверок и большое количество документов;

- обязанность для россиян уведомления налоговой службы.

В целом, учитывая все плюсы и минусы, всегда можно выбрать для себя наиболее подходящий вариант.

Первоначальный депозит – это сумма, которая вносится на открываемый счёт в иностранном банке с целью его активации. Большинство сберегательных банков устанавливает сумму первоначального депозита равной сумме неснижаемого остатка на счете. При этом некоторые швейцарские банки предлагают клиентам свой порядок внесения указанных сумм.

При этом некоторые швейцарские банки предлагают клиентам свой порядок внесения указанных сумм.

Расчётные банки устанавливают значительно меньшие суммы первоначального депозита, чем сберегательные – как правило, они не превышают сумму в размере 5 000 долларов или евро. При этом некоторые банки позволяют в дальнейшем использовать эту сумму (например, известный датский банк), а другие банки подобной возможности не предоставляют.

Банки, открывающие счета для коммерческих операций, как правило, допускают обнуление счетов. Но есть и такие, которые требуют нахождения на счетах компаний определённой суммы (размер зависит от требований конкретного банка). Если остаток на счете за рубежом будет менее определённой суммы, банк оставляет за собой право установить дополнительную комиссию за обслуживание счета. А в отдельных случаях и уведомить клиента о возможности закрытия счета.

Что касается конкретных сумм, то швейцарские банки на сегодняшний день устанавливают сумму неснижаемого остатка в пределах 1 000 000 — 2 000 000 швейцарских франков; австрийские банки – в пределах 500 000 – 1 000 000 евро.

Банки, специализирующиеся на расчётных и расчётно-сберегательных счетах, как правило, не устанавливают требований по наличию остатка на счете. Так, требование о неснижаемом остатке отсутствует в прибалтийских банках. Напротив, австрийский или лихтенштейнский банки, открывающие расчётные счета, требуют наличие неснижаемого остатка.

Существуют различные условия, при которых возможно расходование средств, находящихся на счету за рубежом в качестве неснижаемого остатка. При этом часто сумма неснижаемого остатка сразу входит в первоначальный депозит.

Как правило, часть первоначального депозита допустимо использовать, однако есть определённая сумма, которая «замораживается» на счету в иностранном банке. Это практика традиционна для многих расчётно-сберегательных банков. Например, в одном из лихтенштейнских банков первоначальный депозит равен сумме неснижаемого остатка и составляет 300 000 швейцарских франков, а в другом банке этой же страны сумма неснижаемого остатка составляет 100 000 швейцарских франков, при этом первоначальный взнос должен быть не меньше 10 000 швейцарских франков.

Некоторые банки не допускают расходования средств из неснижаемого остатка под угрозой блокирования счета. Однако есть и такие банки, которые позволяют клиенту расходовать минимальный остаток. Но при этом они вводят дополнительные тарифы. Так, один из прибалтийских банков не взимает плату за обслуживание счета, если среднемесячный остаток по счету составляет более 100 000 латов, если же эта сумма уменьшается, банк берет с клиента ежемесячную сумму за обслуживание.

В сберегательных банках, как правило, минимальный остаток на счете равен сумме первоначального депозита. В зависимости от политики банка допустимо достижение установленной суммы в течение определённого периода времени, например, от одного до шести месяцев, при достижении такой суммы её понижение в дальнейшем становится невозможным.

С некоторыми банками возможно договориться, например, о разовом снижении остатка на определённый период времени (на случай, если срочно понадобится большая сумма). Такое условие можно заранее оговорить в банке, при этом указав, что полученная прибыль через некоторое время снова осядет на счету.

Похоже, новый закон поставит точку в вопросе уведомления о небанковских счетах – Пресс-центр | Новости GSL NewsНовый Закон поставит точку в вопросе уведомления о небанковских (в т.ч брокерских) счетах за рубежом. gsl-news.org

Специфика валютного регулирования электронных платежей – Пресс-центр | Новости GSL NewsВсе большую популярность приобретают электронные денежные переводы. Схема предельно проста: пользователь – физическое лицо заводит электронный кошелек в платежной системе для онлайн-оплаты товаров или услуг, которые ему оказывает компания или индивидуальный предприниматель. gsl-news.org

5 мест, где можно сэкономить деньги и заработать проценты – Forbes Advisor

Обновлено: 8 апреля 2022 г., 7:00

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Экономия денег дает вам невероятную финансовую мощь, в том числе возможность финансировать будущие цели и преодолевать неожиданные жизненные события. Но выяснить, где сэкономить деньги, может быть непросто, особенно с кажущимся бесконечным набором вариантов.

Но выяснить, где сэкономить деньги, может быть непросто, особенно с кажущимся бесконечным набором вариантов.

Идеальное место для накопления денег зависит от сочетания нескольких факторов. Однако, как правило, это процентные счета, где риск потери денег минимален или отсутствует. Мы говорим о самых безопасных местах для хранения ваших сбережений, а не о самых прибыльных.

Инфляция в настоящее время превышает любой доход, который вы можете надеяться получить в банке или кредитном союзе. Чтобы поддерживать покупательную способность ваших денег, вам нужно спокойно относиться к риску, то есть к инвестированию в акции.

Тем не менее, если ваша цель — приумножить свои сбережения с минимальным риском, вот пять мест, где вы можете безопасно откладывать деньги и получать небольшие проценты.

Куда положить сбережения?

Прежде чем открыть счет для сбережений, задайте себе пару вопросов:

- На что я коплю?

- Когда мне могут понадобиться эти деньги?

Например, предположим, что вы создаете резервный фонд и вам могут понадобиться средства в кратчайшие сроки. Вы хотите хранить свои деньги на счете, к которому легко получить доступ и где вы не будете оштрафованы за снятие средств. В этом случае вы можете торговать более высокой ставкой для большей ликвидности.

Вы хотите хранить свои деньги на счете, к которому легко получить доступ и где вы не будете оштрафованы за снятие средств. В этом случае вы можете торговать более высокой ставкой для большей ликвидности.

С другой стороны, если вы откладываете на первоначальный взнос за дом и знаете, что не будете покупать дом в ближайшем будущем, вы можете рассмотреть счет с меньшей ликвидностью и более высокой процентной ставкой.

Вы также можете иметь несколько сберегательных счетов для разных целей. Ваша стратегия сбережений зависит от вас. Следующие идеи могут помочь вам составить план экономии и максимизации ваших процентных доходов.

1. Высокодоходный сберегательный счет

Высокодоходный сберегательный счет — хороший выбор, если вы хотите, чтобы ваши сбережения были в некоторой степени доступны, при этом получая проценты. Многие, если не большинство, сберегательных счетов ограничивают количество транзакций и снятия средств в месяц до шести. Но в обмен на меньшую ликвидность вы обычно получаете более высокую процентную ставку, чем вы можете заработать на текущих счетах.

Что такое высокодоходный сберегательный счет?

Высокодоходный сберегательный счет работает как обычный сберегательный счет, но процентная доходность обычно выше. Некоторые банки и кредитные союзы требуют более высокого начального депозита, чтобы получить более высокую процентную ставку. Лучшие высокодоходные сберегательные счета обычно имеют низкие требования к минимальному депозиту. По данным Федеральной корпорации страхования депозитов (FDIC), по этим счетам обычно выплачивается в четыре или более раз больше, чем средняя ставка по сберегательным счетам по стране, которая составляет 0,06% по состоянию на 21 марта 2022 года.

Как открыть высокодоходный сберегательный счет?

Высокодоходные сберегательные счета доступны во многих банках и кредитных союзах. Вам нужно будет предоставить удостоверение личности с заявлением на открытие счета и внести начальный депозит, если это необходимо.

2. Текущий счет с высокой доходностью

Текущий счет с высокой доходностью может быть привлекательным местом для ваших сбережений, особенно если вы хотите почти мгновенный и неограниченный доступ к своим средствам при получении процентов. В отличие от сберегательного счета, текущие счета обычно имеют дебетовую карту или возможность выписки чеков. И текущие счета не имеют ограничений на количество транзакций, которые вы можете совершить в течение цикла выписки.

В отличие от сберегательного счета, текущие счета обычно имеют дебетовую карту или возможность выписки чеков. И текущие счета не имеют ограничений на количество транзакций, которые вы можете совершить в течение цикла выписки.

Это может быть хорошим счетом, если вы копите на краткосрочные цели, например, на отпуск или новую технику. Они позволяют вам получать проценты на свой баланс и быстро тратить, когда вам нужно, позволяя вам, например, провести вашу дебетовую карту и воспользоваться распродажей, когда она появится.

Что такое высокодоходный расчетный счет?

Текущие счета с высокой доходностью работают как обычные текущие счета, но с процентным доходом. Чтобы заработать процентную ставку, вам часто приходится выполнять ежемесячные требования, например вносить прямые депозиты на определенную сумму.

Лучшие высокодоходные текущие счета предлагают процентные ставки намного выше, чем в среднем по стране по процентным текущим счетам, который составляет 0,03%, согласно данным FDIC. В то время как некоторые счета требуют минимального депозита для открытия, другие нет.

В то время как некоторые счета требуют минимального депозита для открытия, другие нет.

Как открыть расчетный счет с высокой доходностью?

Как только вы найдете банк или кредитный союз, предлагающий ставку и требования к начальному депозиту, которые соответствуют вашим потребностям, вы можете заполнить простую заявку на открытие счета, предоставить удостоверение личности и внести начальный депозит (при необходимости).

3. Депозитные сертификаты и лестницы компакт-дисков

Если вы откладываете для достижения финансовой цели, депозитные сертификаты (CD) и лестницы компакт-дисков могут помочь вам воспользоваться выгодными ставками, особенно в условиях повышения процентных ставок.

Что такое компакт-диски?

Депозитные сертификаты (CD) представляют собой срочные депозитные счета, по которым выплачивается фиксированная процентная ставка в течение фиксированного периода времени. Вы можете найти эти сберегательные счета в банках и кредитных союзах.

Как открыть компакт-диск и создать цепочку компакт-дисков?

Лестница компакт-дисков включает в себя покупку компакт-дисков с разным сроком погашения, чтобы ваши компакт-диски созревали регулярно. Например, если вы покупаете компакт-диски со сроком погашения в три месяца, шесть месяцев и девять месяцев, у вас будет трехступенчатая лестница компакт-дисков с сроком погашения каждые три месяца. Регулярный график погашения дает вам предсказуемый доступ к вашим сбережениям и помогает избежать штрафов за досрочное снятие средств с компакт-дисков, которые могут быть значительными.

По мере того, как компакт-диски в вашей лестнице становятся более зрелыми, вы можете реинвестировать эти средства в новый компакт-диск по более высокой процентной ставке. Эта практика поможет вам воспользоваться более высокими процентными ставками по мере их поступления и заработать больше процентов на свои сбережения.

Чтобы открывать компакт-диски и создавать лестницу компакт-дисков, исследуйте лучшие расценки на компакт-диски и выбирайте компакт-диски, предлагающие лучшие расценки для терминов, которые вы хотите включить в свою лестницу.

4. Счет денежного рынка

Вы можете рассмотреть возможность открытия счета денежного рынка, если хотите получать более высокие доходы, чем на обычном сберегательном или текущем счете, но при этом хотите иметь удобные функции, такие как дебетовая карта или привилегии выписывать чеки.

Что такое счета денежного рынка?

Счет денежного рынка предлагает одни из лучших функций как сберегательных, так и расчетных счетов. Эти счета приносят проценты, обычно предлагая дебетовые и чековые привилегии. Как и в случае сберегательного счета, банки и кредитные союзы часто ограничивают определенные виды транзакций и снятие средств со счета денежного рынка шестью в месяц.

Как открыть счет денежного рынка?

Вы можете найти счета денежного рынка как в банках, так и в кредитных союзах. Лучшие счета денежного рынка предлагают доходность, сравнимую с высокодоходными сберегательными и текущими счетами, поэтому выбор этого типа счета может быть вопросом предпочтений. Обязательно сравните функции счета на каждом рассматриваемом вами счете денежного рынка, поскольку функции могут различаться в зависимости от учреждения, и не все они могут соответствовать вашим целям сбережений.

Обязательно сравните функции счета на каждом рассматриваемом вами счете денежного рынка, поскольку функции могут различаться в зависимости от учреждения, и не все они могут соответствовать вашим целям сбережений.

5. Казначейские векселя

Депозитные счета банков и кредитных союзов, как правило, застрахованы на сумму до 250 000 долларов США на вкладчика на счет Федеральной корпорацией страхования депозитов в банках и Национальным управлением кредитных союзов (NCUA) в кредитных союзах. Но если вам нужно сохранить больше этой суммы, другой тип сберегательного инструмента предлагает безопасность: казначейские векселя (казначейские векселя).

Что такое казначейские векселя?

Казначейские векселя — это краткосрочные долговые инструменты, выпущенные правительством США, со сроком погашения от нескольких дней до 52 недель. Хотя доходность может быть ниже, чем у типичного высокодоходного сберегательного счета, они поддерживаются полной верой и доверием правительства США, что делает их безопасными инвестициями. С казначейскими векселями вы обмениваете ценные бумаги на более низкую процентную ставку.

С казначейскими векселями вы обмениваете ценные бумаги на более низкую процентную ставку.

Казначейские векселя могут дать вам краткосрочное место для хранения наличных и получения процентов. Вы можете держать казначейские векселя до погашения или продать их до наступления срока погашения. Если вам нужно получить доступ к деньгам, которые у вас есть в виде казначейских векселей, существует обширный вторичный рынок, что делает их высоколиквидными.

Как вы покупаете казначейские векселя?

Вы можете купить казначейские векселя через Treasury Direct или на вторичном рынке, например, у брокера.

Bottom Line

Лучшее место для ваших сбережений — это то, которое наилучшим образом соответствует вашему уровню комфорта и финансовым целям. Потратьте время на изучение счетов в нескольких банках и кредитных союзах и сравните процентные ставки и условия, прежде чем открывать сберегательный продукт.

Не забывайте: вы можете открыть несколько счетов для своих сбережений, если это поможет вам лучше организовать свои финансы.

Часто задаваемые вопросы (FAQ)

Где миллионеры хранят свои деньги?

Все разумные стратегии сбережений и инвестиций начинаются с диверсификации и распределения активов в соответствии с вашими целями. Это касается всех, от миллионеров до обычных людей.

Почему APY на компакт-дисках такой низкий?

Ставки CD обычно отражают процентные ставки, установленные Федеральной резервной системой, которые уже довольно давно близки к нулю. В марте 2022 года ФРС впервые с конца 2018 года решила повысить ставку по федеральным фондам. Даже при низкой доходности вы можете проявлять творческий подход к стратегиям CD.

Отложить деньги или погасить долг?

Ответ зависит от вашего финансового положения. Важно взвесить все за и против экономии денег по сравнению с погашением долга и выбрать стратегию, которая лучше всего соответствует вашим финансовым целям.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Э. Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

7 способов получить более высокие проценты на ваши деньги

Чтобы заставить ваши деньги работать на вас, необязательно вкладывать средства в рискованные инвестиции, такие как акции. На самом деле вы можете получать проценты по своим сбережениям, не рискуя потерять с трудом заработанные деньги. Но ваши деньги могут принести вам еще больше, если вы знаете, куда их вложить.

На самом деле вы можете получать проценты по своим сбережениям, не рискуя потерять с трудом заработанные деньги. Но ваши деньги могут принести вам еще больше, если вы знаете, куда их вложить.

Внесение наличных на высокодоходный сберегательный счет, использование банковского бонуса и открытие депозитного сертификата (CD) — проверенные и надежные способы получения процентов, но есть и другие варианты сбережений, которые стоит рассмотреть.

Вот семь способов заработать проценты на сбережениях, сводя к минимуму риск.

1. Откройте высокодоходный сберегательный счет

Вам не нужно соглашаться на низкопроцентную доходность в размере 0,13 % на традиционных сберегательных счетах, если вы можете зарабатывать 2 % и более на высокодоходном сберегательном счете ( чем выше годовая процентная доходность, или APY, тем больше растут ваши сложные проценты). Такие банки, как Bask Bank, Tab Bank и UFB Direct, предлагают сберегательные счета с высокой доходностью более 2,6%. Крупные онлайн-банки, такие как SoFi, Discover и Capital One, предлагают счета с APY в размере 2%. Ваш местный банк или кредитные союзы могут предложить высокодоходные сберегательные счета с более высокими годовыми процентными ставками, так что обязательно делайте покупки в вашем районе.

Крупные онлайн-банки, такие как SoFi, Discover и Capital One, предлагают счета с APY в размере 2%. Ваш местный банк или кредитные союзы могут предложить высокодоходные сберегательные счета с более высокими годовыми процентными ставками, так что обязательно делайте покупки в вашем районе.

2. Открыть счет денежного рынка

Счет денежного рынка — или депозитный счет денежного рынка — представляет собой гибрид текущего и сберегательного счетов, обеспечивающий функции и преимущества обоих в одном счете. Вы получаете более высокую процентную ставку, как и на высокодоходном сберегательном счете, плюс привилегии проверки и записи и дебетовую карту для снятия средств. Идеально подходящие для краткосрочных финансовых целей, счета денежного рынка (или MMA) позволяют владельцу счета получать проценты на свой баланс. Хотя процентная ставка может быть выше, чем на традиционном сберегательном или текущем счете, процентная ставка на счете денежного рынка, как правило, непостоянна и подвержена колебаниям — повышению или понижению в зависимости от рыночных условий. В настоящее время процентные ставки по высокодоходным счетам денежного рынка составляют от 2% до 3%.

В настоящее время процентные ставки по высокодоходным счетам денежного рынка составляют от 2% до 3%.

Обратите внимание, что денежный рынок счета отличаются от денежного рынка фондов — типа взаимных фондов, которые инвестируют в высоколиквидные финансовые инструменты, такие как наличные деньги и казначейские облигации США.

3. Откройте депозитный сертификат

Депозитный сертификат, или компакт-диск, представляет собой высокодоходный сберегательный счет, который блокирует ваши проценты на определенный период времени, обычно от шести месяцев до пяти лет. После первоначального депозита вы не можете прикасаться к этим деньгам, пока не истечет срок действия компакт-диска. В качестве стимула для блокировки ваших активов в течение фиксированного срока CD выплачивает более высокую процентную ставку, чем либо счет денежного рынка, либо сберегательный счет. Как правило, чем дольше ваш срок, тем выше ваш доход. Например, самые доходные пятилетние депозитные сертификаты предлагают APY от 3% до 4%.

4. Создайте лестницу компакт-дисков

Лестница компакт-дисков — это когда вы открываете несколько компакт-дисков с разной продолжительностью срока, чтобы вы могли получить часть своих денег раньше, при этом зарабатывая самый высокий APY, доступный для долгосрочных счетов.

Скажем, например, что у вас есть 2500 долларов, которые вы хотите инвестировать в пятилетний компакт-диск. Вместо того, чтобы вкладывать все свои деньги в этот компакт-диск, ступенчатая стратегия разделит деньги на несколько разных компакт-дисков. Таким образом, вы можете вложить по 500 долларов в годовой депозитный сертификат с доходностью 0,65%, двухлетний депозитный сертификат с доходностью 0,80%, трехлетний депозитный сертификат с годовой процентной ставкой 0,9.5%, четырехлетний CD под 1,05% и пятилетний доходность 1,2%. Когда срок действия годового компакт-диска заканчивается, вы можете использовать эти средства для инвестирования в новый четырехлетний компакт-диск с более высоким APY. В следующем году срок действия вашего двухлетнего компакт-диска истечет. Вы можете использовать эти средства для инвестирования в еще один четырехлетний компакт-диск. Вы можете продолжать это так долго, как хотите.

Вы можете использовать эти средства для инвестирования в еще один четырехлетний компакт-диск. Вы можете продолжать это так долго, как хотите.

5. Найдите банковский бонус

Вам не нужно привязываться к одному сберегательному счету в одном банке до конца жизни. Если у вас разные цели сбережений, откройте разные счета для каждой из этих целей и найдите финансовое учреждение, которое предлагает бонус за регистрацию для новых клиентов.

Многие традиционные банки, кредитные союзы и онлайн-учреждения предлагают банковские бонусы новым клиентам в качестве стимула для открытия счета. Обычно существуют строгие правила, такие как достижение минимальной суммы депозита или поддержание определенной суммы на вашем счете в течение периода времени в несколько недель или месяцев. Более того, некоторые банки не вознаграждают вас, пока вы не пройдете один год. Вы можете найти более выгодные бонусы на текущих счетах, по которым обычно не выплачиваются проценты. Так что сделайте математику, чтобы увидеть, стоит ли доход по сравнению с традиционным высокодоходным сберегательным счетом.

6. Ищите текущий счет для вознаграждений

Текущий счет для вознаграждений предоставляет стимулы для открытия счета и выполнения определенных минимальных требований. Вознаграждением может быть денежный бонус, кэшбэк (например, кредитная карта) или более высокий APY, аналогичный тому, что имеется на сберегательном счете с высокой доходностью. Текущий счет с вознаграждением может иметь несколько дополнительных преимуществ по сравнению с высокодоходным сберегательным счетом или счетом денежного рынка, но он может стоить больше, чем другие варианты сбережений.

7. Рассмотрите возможность инвестирования в I-облигации

I-облигации — это сберегательные облигации, проценты по которым приносят фиксированную ставку и уровень инфляции. Прямо сейчас сберегательные облигации серии I приносят 9,62% годовых. Вы можете покупать I-облигации на сумму до 10 000 долларов (и всего на 25 долларов) каждый календарный год и хранить эти облигации на срок до 30 лет. I-облигации можно обналичить через год, но вы потеряете проценты за три месяца, если обналичите их до пяти лет. Этот тип счета лучше всего подходит для очень долгосрочных вкладчиков, в отличие от краткосрочного счета денежного рынка.

Этот тип счета лучше всего подходит для очень долгосрочных вкладчиков, в отличие от краткосрочного счета денежного рынка.

Процентные ставки меняются два раза в год, начиная с мая и ноября. Поэтому, если вы хотите зафиксировать процентную ставку до 10%, вам необходимо купить облигации серии I до 31 октября.

Как определить, какой счет вам подходит

Вот несколько факторов, которые следует учитывать при поиске подходящего высокодоходного сберегательного счета:

- Наличные в кассе. Небольшое имеет большое значение, но многое идет еще дальше. Если у вас есть крупная единовременная сумма, вы можете положить ее на высокодоходный сберегательный счет или запустить лестницу компакт-дисков. Однако, если у вас есть 100 долларов, вы можете подумать о покупке I-bonds.

- Доступ к средствам. Если вы хотите снять свои деньги в любое время, вам может понадобиться высокодоходный сберегательный счет или счет денежного рынка вместо пятилетнего депозитного сертификата, который налагает штрафы, если вы снимаете его до истечения срока.