как бесплатно узнать или проверить ПКР физического лица

Узнайте свой ПКР в личном кабинете, чтобы

оценить шансы на получение кредита

Узнать бесплатно

Что такое ПКР?

- Кредитоспособность Диапазон ПКР

- Низкая 1-149

- Средняя 150–593

- Высокая 594-903

- Очень высокая 904-999

Персональный кредитный рейтинг показывает вашу кредитоспособность и помогает понять на каких условиях можно получить кредит.

Кредитный рейтинг рассчитывается в баллах от 1 до 999. Чем выше ПКР, тем выгоднее условия кредита и ниже процентная ставка.

Узнать ПКР бесплатно

- Кредитоспособность Диапазон ПКР

- Низкая 1–149

- Средняя 150-593

- Высокая 594-903

- Очень высокая 904-999

ПКР рассчитывается на основании данных кредитной истории по методике НБКИ, требования к которой устанавливаются ЦБ.

Основные параметры,

которые влияют на значение ПКР

Повышает рейтинг

- Своевременное внесение платежей

- Продолжительность кредитного стажа

- Разнообразие типов полученных кредитов

Понижает

- Просрочки платежей по кредитам

- Большое количество заявок на кредит, поданных в несколько банков одновременно

Сначала запросите рейтинг, а уже затем, исходя из его значения, подавайте заявку в тот банк, который точно ее одобрит

Узнать свой ПКР

Легкий процесс получения ПКР

Создайте личный кабинет

В качестве логина используйте адрес своей электронный почты и придумайте надежный пароль

Авторизуйтесь через Госуслуги

Заполните раздел «Мой профиль» и одним нажатием кнопки подтвердите введенные данные с помощью учетной записи на Госуслугах

Выберете услугу

Через несколько минут вы получите свой персональный кредитный рейтинг, который позволит взглянуть на себя глазами банка

Узнать свой ПКР

Наши партнеры

Еще услуги

Подробнее

Подробнее

Подробнее

Ответы на вопросы

Что такое персональный кредитный рейтинг?

Как вычисляется ПКР в НБКИ?

Как изменяется кредитный рейтинг?

Может ли рейтинг в разных БКИ различаться?

Можно ли узнать персональный кредитный рейтинг онлайн?

Как посмотреть ПКР в НБКИ?

Сколько стоит узнать ПКР?

Что дает ПКР?

Есть ли преимущества у тех, кто проверяет ПКР?

Как узнать, нет ли ошибок в расчете ПКР?

Проверить кредитную историю онлайн — бесплатно узнать свою кредитную историю в БКИ через интернет

Узнайте на портале Госуслуг, в каких бюро хранится ваша кредитная история и проверьте ее

Проверить на Госуслугах

Проверить на Госуслугах

Полезная информация

Кредитная история

Если вам не дали кредит, возможно, что-

то не так с вашей кредитной историей.

БКИ

Истории хранятся в специальных организациях — бюро кредитных историй (БКИ). Если банк хочет проверить надежность клиента, он отправляет туда запрос

Взаимодействие банка с БКИ

Если вы оформляете кредит или кредитную карту, это отражается в кредитной истории

Банк отправляет информацию о ваших кредитах как минимум в одно кредитное бюро

Чтобы одобрить кредит, банк обращается в бюро и запрашивает кредитную историю заемщика

Через Госуслуги можно узнать, в каких бюро хранится ваша история, и проверить ее

Когда проверять кредитную историю?

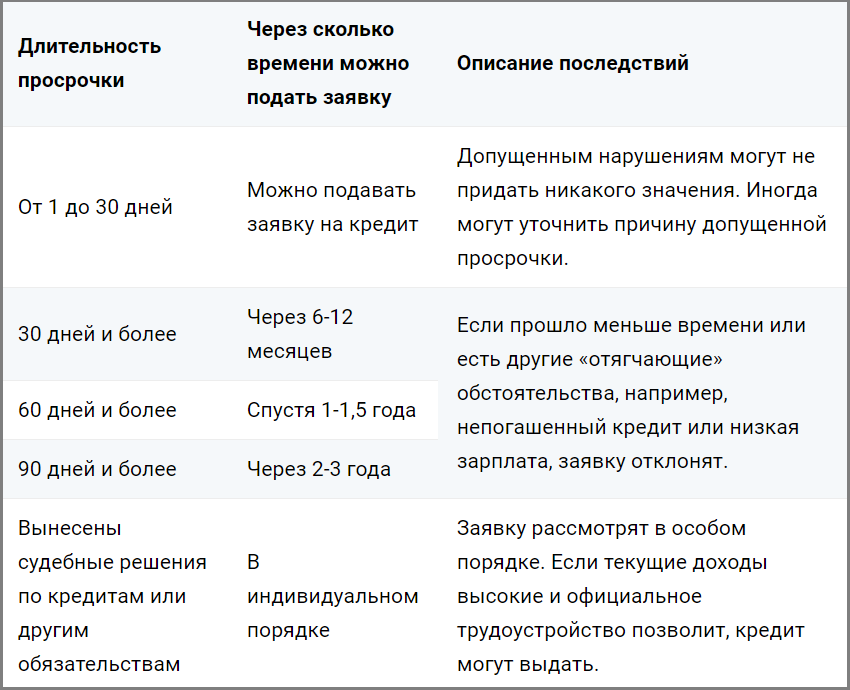

Вам отказали в кредите

Посмотрите, нет ли просрочки. Иногда она случается даже у внимательных заемщиков: отправляют деньги вечером, а банк зачисляет платеж только утром

Проверьте, что в кредитной истории нет ошибок — все платежи и услуги должны отображаться именно так, как вы платили

Уточните количество непогашенных кредитов.

Чем их больше, тем выше вероятность отказа

Чем их больше, тем выше вероятность отказа

Чем их больше, тем выше вероятность отказа

Чем их больше, тем выше вероятность отказаАктивно пользуетесь кредитами

В одном онлайн-отчете будут видны кредиты из разных банков. Убедитесь, что там нет таких, которые вы не оформляли

Узнайте, какие банки запрашивали вашу кредитную историю и рассматривали вас как клиента

Убедитесь, что не возникло ошибки: все закрытые кредиты действительно погашены

Проверьте, что все онлайн-платежи зачислились вовремя и у вас не возникло просрочки

С вас требуют чужой долг

Проверьте, когда это могло произойти

Узнайте, какая организация выдала кредит и оформила услугу

Сравните личные данные. Убедитесь, что кредит оформлен именно на вас, а не на однофамильца

Еще нет кредитов

Узнайте, нет ли у вас кредитов или карт, которые вы не брали.

Такое может произойти, если вдруг потеряли паспорт или отправляли документы по электронной почтеУбедитесь, что банки по ошибке не записали на вас чужой кредит. Бывает, что заем могут записать на человека с тем же именем

Проверьте свою КИ перед тем, как брать кредит, в том числе на нужды бизнеса

Такое может произойти, если вдруг потеряли паспорт или отправляли документы по электронной почте

Такое может произойти, если вдруг потеряли паспорт или отправляли документы по электронной почтеКак узнать кредитную историю

1

Оформите заявление на Госуслугах

Чтобы получить перечень кредитных бюро, где хранится ваша кредитная история

Госуслуги1

Оформите заявление на Госуслугах

Чтобы получить перечень кредитных бюро, где хранится ваша кредитная история

2

Получите список бюро

Используя логин и пароль от Госуслуг, перейдите в личный кабинет каждого бюро из списка

2

Получите список бюро

Используя логин и пароль от Госуслуг, перейдите в личный кабинет каждого бюро из списка

3

Закажите отчет о кредитной истории

На сайте выбранного бюро закажите отчет. 2 раза в год услуга предоставляется бесплатно

2 раза в год услуга предоставляется бесплатно

3

Закажите отчет о кредитной истории

На сайте выбранного бюро закажите отчет. 2 раза в год услуга предоставляется бесплатно

Перечень кредитных бюро на сайте Госуслуг можно запрашивать неограниченное количество раз

Что будет в отчете

В отчете будет следующая информация

Индивидуальный кредитный рейтинг (как менялся с течением времени и что на него влияло)

Какие банки запрашивали вашу кредитную историю и рассматривали вас как клиента

Сумма, место, дата выдачи и сроки погашения кредита

Данные о созаемщиках и поручителях

Информация о сроках погашения кредита

Частые вопросы

Что такое перечень БКИ?

Это список кредитных бюро, в которых хранится ваша кредитная история.

Обязательно ли мне заходить на каждый сайт бюро из полученного списка, чтобы проверить свою кредитную историю?

Нет, не обязательно. Однако, чтобы получить более подробную информацию, рекомендуем запросить онлайн-отчет по кредитной истории во всех бюро из перечня, она может храниться в нескольких. Особенно если вы планируете брать заем для развития бизнеса.

Однако, чтобы получить более подробную информацию, рекомендуем запросить онлайн-отчет по кредитной истории во всех бюро из перечня, она может храниться в нескольких. Особенно если вы планируете брать заем для развития бизнеса.

Откуда БКИ берет информацию?

По закону № 218-ФЗ «О кредитных историях» банки обязаны передавать информацию о клиентах хотя бы в одно бюро кредитных историй. Получение согласия на предоставление такой информации не требуется.

В какой срок банк должен передать информацию об изменениях в кредитной истории в БКИ?

В течение 3 рабочих дней с момента изменений обязательств или предоставления услуги. Например, оформления кредита или возникновения задолженности.

Сколько раз в год я могу узнать свою кредитную историю?

Бесплатно услуга предоставляется 2 раза в год на сайте выбранного бюро.

Платно — онлайн, без ограничений, в зависимости от выбранного БКИ, в любой момент, когда вам будет интересно проверить отчет.

Что такое кредитный рейтинг?

На основании информации из кредитной истории формируется персональная оценка клиента — кредитный рейтинг. Для банка оценка означает вашу финансовую надежность, а для вас показывает шансы на одобрение кредита.

Зачем проверять кредитную историю?

Чтобы защититься от мошенников и узнать, есть ли кредиты и продукты, которые были оформлены на вас без вашего ведома.

Узнать, нет ли ошибки в кредитной истории, которая хранится в БКИ.

Посмотреть, есть ли у вас неактивные банковские карты и кредитные счета, которые числятся в истории как действующий кредит.

Убедиться, что у вас нет просроченных платежей по счетам, картам и забытых кредитов.

Узнать, кто интересовался отчетом по вашей кредитной истории онлайн.

Изучить свои данные перед открытием бизнеса или оформлением займа на его расширение.

Чем грозит плохая кредитная история?

Банк может не выдать кредит, ипотеку или предложить менее выгодные условия по сравнению со стандартной программой кредитования.

Некоторые компании запрашивают кредитную историю соискателя перед наймом на работу — плохой рейтинг может стать причиной отказа в трудоустройстве.

Как часто обновляется кредитная история в БКИ?

БКИ обновляет кредитную историю в течение 1 рабочего дня после получения информации от банка.

Сколько хранится кредитная история?

7 лет с последнего обновления. После этого срока кредитная история не хранится и аннулируется.

Как исправить ошибку в кредитной истории?

Напишите онлайн-заявление в БКИ, в отчете из которого вы обнаружили ошибку. Условия подачи заявления уточняйте на сайте бюро.

БКИ свяжется с банком и устранит ошибку, если информация подтвердится. Бюро сообщит о принятом решении в течение 30 дней.

Бюро сообщит о принятом решении в течение 30 дней.

Если БКИ не исправит ошибку, можно обратиться в суд.

Как улучшить кредитную историю?

Негативную информацию нельзя удалить из отчета, она хранится до аннулирования.

Если клиенту предлагают услугу улучшения КИ с помощью программ или сотрудников — это мошенники. Но, если вы оформите новый небольшой кредит или кредитную карту и будете погашать его вовремя, кредитная история может улучшиться.

Передается ли информация о возникшем перелимите по кредитной карте?

Да, передается. Согласно требованиям ФЗ № 218 «О кредитных историях», банк обязан передавать в БКИ данную информацию.

На каком основании банк передал сведения в БКИ, если со стороны клиента не было согласия?

Банк обязан передавать всю имеющуюся информацию, определенную в ФЗ № 218 «О кредитных историях», в отношении своих клиентов хотя бы в одно бюро, без получения согласия на предоставление услуги.

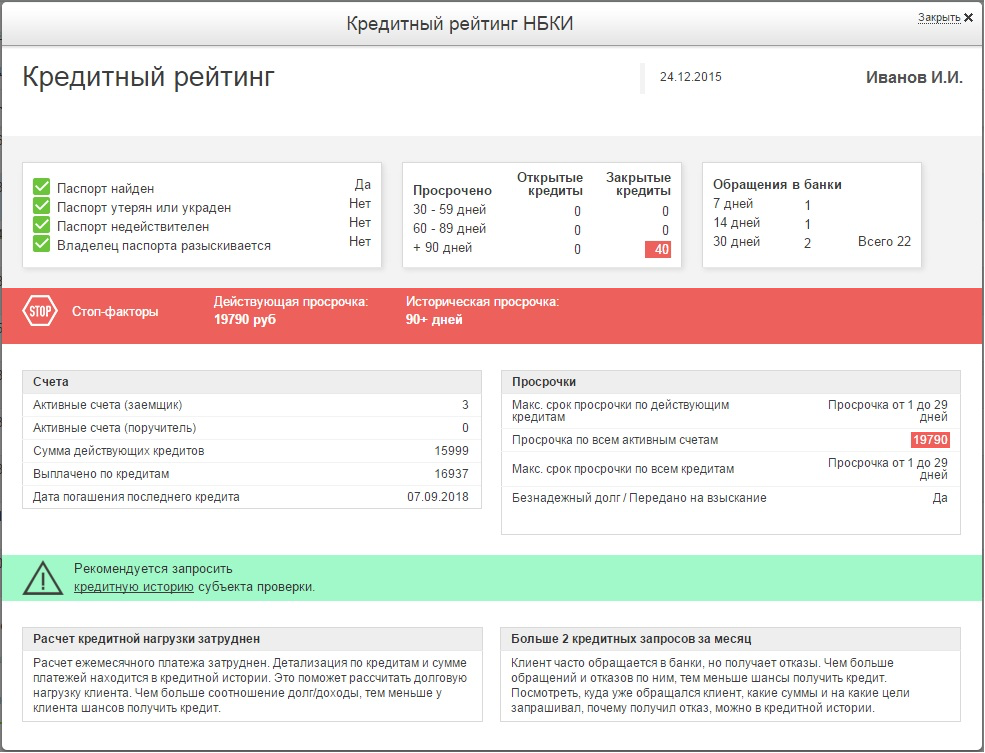

Что такое кредитная история?

Кредитная история (КИ) — это карточка клиента, в которую записываются операции с кредитными счетами и которая хранится в бюро. В ней отражена информация о названии банка-кредитора; насколько заемщик добросовестно выполняет обязательства по возврату денег, взятых в кредит, закрытию продуктов; сведения о просрочках, прошлых или текущих задолженностях.

При онлайн-проверке кредитной истории можно найти сведения о текущих кредитных обязательствах, о решениях суда, связанных со взысканием задолженностей. Информационная часть кредитной истории содержит сведения о поданных заявках на получение займов, а также результаты рассмотрения заявок программой и вручную: одобрены или нет.

Сам заемщик вправе узнать, кто и когда делал запросы на просмотр его кредитной истории — информация об этом хранится в закрытой части КИ. Если банку интересно проверить надежность клиента, он смотрит кредитную историю. Для этого он направляет запрос в бюро кредитных историй. КИ может храниться в одной или нескольких БКИ. Банк сам определяет, с каким бюро сотрудничать.

КИ может храниться в одной или нескольких БКИ. Банк сам определяет, с каким бюро сотрудничать.

Банки и БКИ рассчитывают кредитный рейтинг заемщика с помощью программы на основе данных кредитной истории. Рейтинг помогает оценить заемщика и влияет на решение банков о выдаче займов, в том числе на нужды бизнеса.

Что включает в себя кредитный отчет?

Кредитный отчет содержит информацию прошлых и текущих кредитах. Там можно посмотреть на какой счет, сумму и когда был оформлен кредит или иной продукт, ознакомиться с историей погашения того или иного займа.

В КИ отражаются сведения о просрочках обязательных платежей, вступивших в силу судебных постановлениях, касающихся просроченной задолженности.

Кто имеет право получить вашу кредитную историю?

Доступность сведений обеспечивается законом «О кредитной истории». Поэтому КИ предоставляют далеко не всем.

Отчет о кредитной истории доступен самому заемщику. Но при желании он может разрешить проверку собственного кредитного рейтинга сторонним лицам и организациям. Разрешение оформляют в письменном виде.

Но при желании он может разрешить проверку собственного кредитного рейтинга сторонним лицам и организациям. Разрешение оформляют в письменном виде.

Запросить историю с согласия субъекта из бюро могут:

Банки, микрофинансовые организации — проверяют надежность заемщика перед одобрением карты или продукта, если хотят убедиться, что он вернет деньги. Делать запросы финансовые организации могут без согласия клиента.

Страховые компании — при расчете коэффициента и оформлении страховки. Клиентам с низким кредитным рейтингом или отрицательной КИ страховщики часто завышают стоимость полиса.

Работодатели — оценивают дисциплинированность потенциальных сотрудников. Им интересно знать, насколько те ответственны и как платят по обязательствам. Это важно при поиске кандидатов на ответственные должности, в том числе с материальной ответственностью.

Сервисы каршеринга — смотрят, насколько благонадежен возможный клиент.

Узнать рейтинг заемщика поможет получение отчета из БКИ. Оформите заявление через приложение или интернет-банк ВТБ и получите список бюро, где хранится ваша КИ.

Вам может быть интересно

Упрощенный налоговый вычет по ипотекеОпределение уровня просроченной задолженности, отслеживание и отчетность

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 21 июля 2022 г.

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Что такое уровень просроченной задолженности?

Уровень просроченной задолженности относится к процентной доле кредитов в кредитном портфеле финансового учреждения, платежи по которым просрочены. При анализе и инвестировании в кредиты уровень просроченной задолженности является важным показателем, которому необходимо следовать; легко найти исчерпывающую статистику по просроченным платежам по всем видам кредитов.

Как работают показатели просроченных платежей

Отслеживание показателей просроченных платежей

Как правило, кредитор не сообщает о просроченной ссуде до тех пор, пока заемщик не пропустит два последовательных платежа, после чего кредитор сообщит агентствам кредитной информации или «кредитным бюро», что заемщик просрочил платеж на 60 дней. Если просроченные платежи сохраняются, то каждый месяц, когда заемщик опаздывает, кредитор может продолжать сообщать о просрочке кредитным агентствам в течение 270 дней.

После 270 дней просроченных платежей свод федеральных правил считает любой тип федерального займа просроченным. Ссуды между заемщиками и кредиторами из частного сектора следуют отдельным кодам штатов США, которые определяют, когда ссуда находится в состоянии дефолта. Чтобы начать процесс взыскания просроченных платежей, кредиторы обычно работают со сторонними агентами по сбору платежей.

Отчетность о показателях просроченной задолженности

Кредитные бюро могут ставить заемщикам различные оценки уровня просроченной задолженности по отдельным торговым линиям, включенным в их кредитные отчеты. Если заемщик постоянно неплатежеспособен, он получит отметки за опоздание на 60 дней, опоздание на 90 дней и так далее. Если заемщик производит платеж и снова не выполняет свои обязательства, то на торговой линии появляется новый цикл просрочки. При рассмотрении заемщика для утверждения кредита кредитные агентства и кредиторы рассматривают все признаки просроченной задолженности заемщика.

Часто, особенно в случае корпоративного долга, кредиторы сообщают об общих показателях просроченной задолженности по кредитам в соответствии с кредитным качеством заемщика; это может помочь инвесторам получить представление о рисках, связанных с конкретными кредитами.

Расчет уровня просроченной задолженности

Чтобы рассчитать уровень просроченной задолженности, разделите количество просроченных кредитов на общее количество кредитов, которыми владеет учреждение. Например, если в кредитном портфеле банка 1000 кредитов, и по 100 из этих кредитов просрочены платежи на 60 дней и более, то уровень просроченной задолженности составит 10% (100 разделить на 1000 равно 10%).

Особые соображения: публично сообщаемые уровни просроченных платежей

Федеральная резервная система (ФРС) ежеквартально публикует общедоступные данные о показателях просроченной задолженности по финансовому рынку США. По состоянию на первый квартал 2022 года (последний квартал, за который были собраны данные) общий уровень просроченной задолженности по кредитам и аренде в коммерческих банках составлял 1,40%. Кредиты на жилую недвижимость сообщили о самом высоком уровне просроченной задолженности на уровне 2,13%. Потребительские кредитные карты сообщили о втором по величине уровне просроченной задолженности на уровне 1,73%.

Кредиты на жилую недвижимость сообщили о самом высоком уровне просроченной задолженности на уровне 2,13%. Потребительские кредитные карты сообщили о втором по величине уровне просроченной задолженности на уровне 1,73%.

Какие виды кредитов имеют самые высокие показатели просроченной задолженности?

По данным Федеральной резервной системы, студенческие ссуды имеют самый высокий уровень просроченной задолженности в целом: 12% в период с мая 2021 года по май 2022 года. Хотя этот процент снизился с тех пор, как осенью 2019 года, до пандемии COVID-19, достиг максимума в 17%. Просрочки по студенческим кредитам сократились на протяжении всей пандемии в результате облегчения платежей, предусмотренного Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES) и различными распоряжениями.

Какие виды банковских кредитов имеют самые высокие показатели просроченной задолженности?

По данным Федеральной резервной системы, типы кредитов с самым высоким уровнем просроченных платежей по состоянию на 2022 год – это кредиты на жилую недвижимость, за которыми следуют потребительские кредитные карты, разные потребительские кредиты, кредиты на недвижимость в сельскохозяйственных угодьях, потребительские сельскохозяйственные кредиты , потребительские кредиты под залог недвижимости, потребительские договоры аренды и кредиты на коммерческую недвижимость.

Из всех типов кредитов, отслеживаемых Федеральной резервной системой, кредиты на жилую недвижимость имеют самый высокий уровень просроченных платежей — 2,13%, а кредиты на коммерческую недвижимость — самый низкий уровень просроченных платежей — 0,78%.

Могут ли просрочки помешать вам получить кредит?

Да, наличие просрочек в кредитном отчете потенциального заемщика может стать сдерживающим фактором при получении кредита, особенно если существует несколько циклов просрочек.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Федеральная резервная система.

«Коэффициент просроченной задолженности».Федеральная резервная система. «Экономическое благополучие домохозяйств США (SHED)».

Как рассчитать просрочку платежа | Bizfluent

Finance Your Business

by William Adkins

Опубликовано 6 декабря 2019 г.

В бизнесе просроченный просто означает, что заемщик опаздывает с платежами по кредиту или кредитному счету. Люди привыкли думать о правонарушении с точки зрения банков, поставщиков ипотечных кредитов и других финансовых учреждений. На самом деле многие малые предприятия выступают в качестве кредиторов , позволяя своим клиентам приобретать товары с обещанием заплатить за них в будущем.

Например, местная строительная компания может предоставить кредит подрядчикам на своем рынке. В таких обстоятельствах малый бизнес выступает в роли кредитора точно так же, как и банк. Это означает, что малые предприятия также должны быть обеспокоены уровнем просроченных платежей.

Уровень просроченной задолженности Определение

Хотя термин просроченный платеж обычно используется для обозначения любого просроченного платежа, его значение является более конкретным. Платежи могут задерживаться, как правило, на короткое время, или заемщик может так сильно отставать от заемщика, который находится в состоянии дефолта. Делинквентный счет находится между этими двумя крайностями. Просрочка измеряется на основе уровня просрочки компании. Уровень просроченной задолженности – это процентная доля счетов заемщика, просроченных на достаточный период времени .

Когда предприятие предоставляет кредит своим клиентам, классификация просроченных платежей как просроченных может иметь серьезные негативные последствия для кредитного рейтинга клиента. Правительственные правила определяют, когда учетная запись считается просроченной. Федеральные кредиты должны быть просрочены на 60 дней. Заемщик не считается неплатежеспособным до тех пор, пока платеж не будет просрочен на 270 дней. Государственные правила устанавливают стандарты для частных кредиторов. Вам следует проконсультироваться в своем государственном агентстве, чтобы узнать стандарты, применимые к вашему бизнесу.

Значение уровня просроченной задолженности

Для многих малых предприятий дебиторская задолженность по кредиту, предоставленному клиентам, представляет собой единственное самое большое вложение капитала для компании. Таким образом, высокий уровень просроченной задолженности может оказать серьезное влияние на прибыльность. Затраты на взыскание растут, и часть денег, причитающихся фирме, может никогда не быть возмещена. Репутация компании среди инвесторов и других заинтересованных сторон может пострадать. Все это делает важным расчет и отслеживание уровня просрочек. Как правило, есть две причины, по которым клиент не оплачивает счета вовремя. В некоторых случаях у клиента может не быть денег. Клиент может заплатить, но не делает этого по какой-либо причине, например, из-за отсутствия информации о просроченном статусе счета.

Как рассчитать уровень просроченной задолженности

Формула для расчета уровня просроченной задолженности: количество просроченных счетов, деленное на общее количество кредитных счетов, с результатом, умноженным на 100 для преобразования в процент . Предположим, вы управляете местной компанией по снабжению зданий и разрешаете сантехникам, компаниям, занимающимся ремонтом дома, и строителям покупать материалы в кредит. Всего существует 500 счетов, 16 из которых просрочены более чем на 60 дней, что делает их просроченными. Разделите 16 на 500 и умножьте на 100, чтобы найти уровень просроченной задолженности 3,2%.

Снижение уровня просроченных платежей

Существует несколько способов снижения уровня просроченных платежей.