Порядок выдачи справки 2-НДФЛ работнику

Кто выдает справку 2-НДФЛ

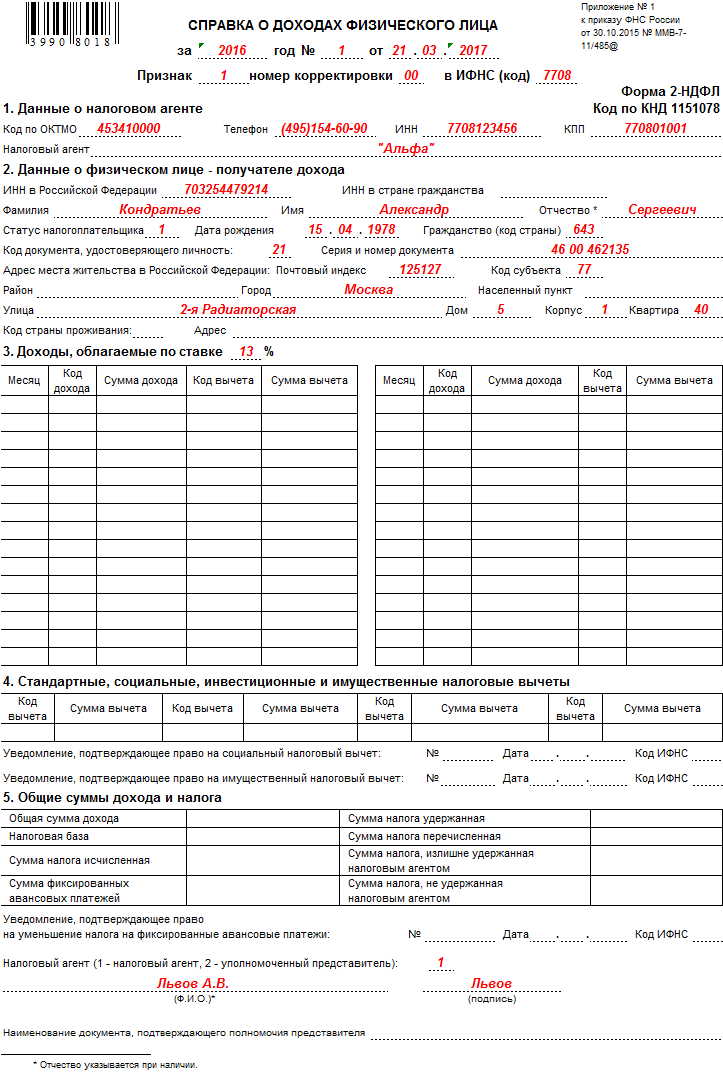

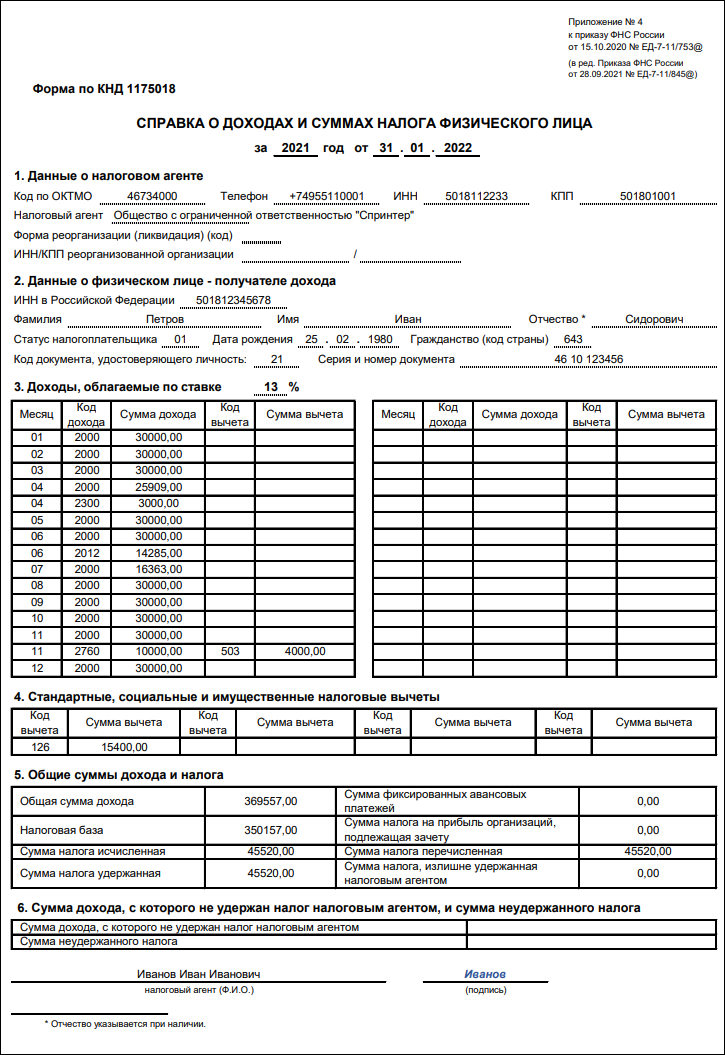

В п. 3 ст. 230 НК РФ указано, что справка о доходах и удержаниях из них выдается по требованию физического лица налоговым агентом. Начиная с доходов за 2021 год справка оформляется по форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (приложение № 4). Она больше не называется 2-НДФЛ, просто справка о доходах и суммах налога физического лица. Но мы продолжим именовать ее по-старому, как все привыкли — 2-НДФЛ.

Приказом № ЕД-7-11/753@ установлены два бланка: один для сдачи в налоговую (приложение № 1), второй для выдачи работникам (приложение № 4). Не ошибитесь! Об отличиях справок и порядке их оформления читайте здесь.

Скачать бланк справки 2-НДФЛ, выдаваемый работникам за 2021 год и последующие можно бесплатно, кликнув по картинке ниже:

Бланк 2-НДФЛ для работников Скачать

Эксперты системы К+ подготовили образец справки о доходах и суммах НДФЛ 2022 года.

Налоговым агентом для работника выступает работодатель, который удерживает из его зарплаты и иных выплат налоги и перечисляет их в бюджет. При этом налоговым агентом для работника могут выступать не только юридические лица, но и иные работодатели (самозанятые лица, а также физлица, не входящие в число самозанятых).

Налоговым агентом для военнослужащих является государство, поскольку контракт на военную службу заключается от его имени. Соответственно, получить справку о своих доходах и удержаниях военнослужащие смогут в Едином расчетном центре (ЕРЦ) Минобороны России.

Кому предоставляется справка и в какие сроки

Справка 2-НДФЛ представляется налоговым агентом:

- В отношении налога, удержанного у физлица, — ежегодно в ИФНС, теперь в составе годового 6-НДФЛ (не позднее 1 марта года, следующего за отчетным). Справки готовятся на каждого работника, которому выплачивался доход в течение календарного года.

Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888.

Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888. - В отношении налога, который работодатель не смог удержать у физлица, — ежегодно в ИФНС, также в составе расчета 6-НДФЛ (не позднее 1 марта года, следующего за отчетным).

- По требованию работника неограниченное число раз, причем работодатель не может отказать работнику в его праве (письмо УФНС г. Москвы от 24.02.2011 № 20-14/3/16873). Работник также может потребовать предоставить сразу несколько оригиналов справки.

Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888.

Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888.ВНИМАНИЕ! 2-НДФЛ для работника можно заверить ЭЦП. Подробнее см. здесь.

В ст. 230 НК РФ не оговорен срок изготовления справки после обращения работника. В то же время в ст. 62 ТК РФ для выдачи справки о зарплате установлен трехдневный срок со дня поступления письменного заявления работника.

Означает ли это, что для получения справки необходимо в обязательном порядке писать заявление? Не всегда. Некоторые работодатели выдают такие документы по устной просьбе работника, а также при увольнении — без напоминаний (в соответствии со ст. 84.1 ТК РФ). Если же предприятие большое либо работодатель занял позицию, что без заявления ничего предоставлять не будет, следует написать ходатайство в произвольной форме.

В заявлении важно правильно указать свои личные данные, а также период (он измеряется в годах), за который требуется справка. Справка должна выдаваться сколько угодно раз по обращению работника в пределах трехлетнего срока, за который учитываются его доходы.

В какой срок нужно выдать 2-НДФЛ увольняющемуся работнику, а также физлицу (не вашему работнику), которое получало от вас доход, рассказали эксперты КонсультантПлюс. Переходите к разъяснениям, оформив бесплатный пробный доступ к системе.

Для каких целей работнику может потребоваться 2-НДФЛ

Справка о доходах и удержаниях из них по форме 2-НДФЛ может потребоваться работнику в следующих ситуациях:

- для получения кредита, оформления ипотеки;

- для заполнения декларации 3-НДФЛ;

- при трудоустройстве на новое место работы;

- для оформления пособия по безработице, пенсии;

- для получения государственной материальной помощи;

- для оформления визы;

- в других ситуациях.

О документах, которые могут оказаться нужными при подаче декларации о доходах, читайте в материале «Какие документы необходимы для подачи декларации 3-НДФЛ?»

Что делать, если работодатель отказывается выдать справку

Редко, но все же бывают ситуации, когда работодатель отказывается выдать увольняемому сотруднику справку 2-НДФЛ. Чаще всего, по причине того, что на предприятии есть проблемы с ведением налогового учета. В таком случае работнику потребуется соблюсти все нормы закона для того, чтобы добиться своего.

Придется написать заявление в письменной форме и направить его в адрес работодателя. Предпочтительно отправлять такое заявление ценным письмом — тогда на руках останется опись вложения с отметкой почтового оператора. Если в течение установленного срока (три дня с момента получения заявления работодателем) справка так и не будет предоставлена, можно обращаться напрямую в трудовую инспекцию с жалобой на бездействие должностных лиц предприятия.

О том, к чему может привести невыдача работнику справки, читайте в материале «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Как поступить, если предприятие ликвидировано

Не исключена и другая довольно проблематичная ситуация, когда на момент обращения за справкой предприятие уже не функционирует (ликвидировано) и сведения о нем исключены из Единого государственного реестра юридических лиц. Существует несколько способов получить справку 2-НДФЛ в такой ситуации.

Так, если справка требуется новому работодателю, он направляет запрос в отделение ПФР и местную ИФНС с объяснением причин такой необходимости. Справка может потребоваться для правильного применения стандартных вычетов или расчета отпускных и больничных, когда без сведений об отчислениях, произведенных предыдущим работодателем, не обойтись.

В ответ на данный запрос будут предоставлены сведения о доходах и удержаниях из них по конкретному физическому лицу за запрашиваемый период. Также и само застрахованное лицо может самостоятельно отправить запрос в ПФР по форме, утвержденной приказом Минздравсоцразвития от 24.01.2011 № 21н.

Также и само застрахованное лицо может самостоятельно отправить запрос в ПФР по форме, утвержденной приказом Минздравсоцразвития от 24.01.2011 № 21н.

Кроме того, физическое лицо может самостоятельно получить необходимые сведения о начисленном и уплаченном НДФЛ через личный кабинет на сайте ФНС России.

Справка 2-НДФЛ от ИП

Порядок выдачи справки 2-НДФЛ работодателем — индивидуальным предпринимателем ничем не отличается от общепринятого для налоговых агентов — юридических лиц, поскольку ИП при выплате вознаграждения физическому лицу тоже удерживает из него налог и перечисляет его в бюджет. Именно эти сведения и заносятся в справку.

См. также статью «Надо ли и когда платить НДФЛ с аванса?».

Сам себе ИП обычно справку о доходах по утвержденной форме не предоставляет. Такая возможность в налоговом законодательстве нигде не упомянута. В то же время заполнение такой формы и самоличное ее подписание не будет нарушением.

Особенности справки 2-НДФЛ для ИП рассмотрены в этой статье.

Но во многих ситуациях предпринимателю бывает достаточно копии декларации, в которой отражаются реальные доходы предпринимателя (это не подходит для ИП, работающих на патенте), выписки из книги учета доходов и расходов, из кассовой книги либо копий подтверждающих получение дохода первичных документов.

Если имеется задержка по выплате зарплаты

В связи с тем, что в соответствии с п. 4 ст. 226 НК РФ начисленный НДФЛ не может быть удержан до момента выплаты сотруднику зарплаты, имеются особые сложности с внесением в справку 2-НДФЛ данных, относящихся к начисленному, но еще не выплаченному доходу.

По мнению налоговиков, если доходы за прошлый налоговый период на момент составления НДФЛ-отчетности еще не выплачены, то их, а также удержание налогов из них в справке о доходах, отражать не следует. А после выплаты зарплаты нужно сдать уточненки.

Где взять справку безработному и пенсионеру

Безработному можно получить справку о полученных доходах в виде пособия по безработице в центре занятости. Достаточно подать заявление и потом забрать готовую справку. Но это будет не форма 2-НДФЛ. Если же физическое лицо не работало более трех лет и не состояло на учете в центре занятости, то справку о доходах взять ему просто неоткуда, ведь официально их не было.

Достаточно подать заявление и потом забрать готовую справку. Но это будет не форма 2-НДФЛ. Если же физическое лицо не работало более трех лет и не состояло на учете в центре занятости, то справку о доходах взять ему просто неоткуда, ведь официально их не было.

Если же у неработающего человека были доходы из других источников, необходимо сообщить о них, указав в декларации 3-НДФЛ. Кроме того, потребуется самому рассчитать налог и перечислить его в бюджет. Свидетельством полученных доходов и уплаченных с них налогов в данном случае будет копия налоговой декларации.

Пенсионеры, получающие платежи из негосударственных пенсионных фондов, могут затребовать 2-НДФЛ в местном подразделении своего фонда. А вот нетрудоспособные граждане, которые получают госпенсии, не смогут получить такую справку в ПФР, поскольку налогообложение НДФЛ таких пенсий не производится.

Что нового в порядке оформления справки

Как уже упоминалось выше, с 2021 года 2-НДФЛ в виде отдельного документа не существует. Она теперь часть расчета 6-НДФЛ, который сдается по итогам года. Соответственно и оформляется она на новом бланке. А точнее, на двух бланках:

Она теперь часть расчета 6-НДФЛ, который сдается по итогам года. Соответственно и оформляется она на новом бланке. А точнее, на двух бланках:

- Первый используется для сдачи в ИФНС.

- Второй выдается работнику.

И ни один из них больше не носит название 2-НДФЛ.

Корректировка данных для справки

При обнаружении неточностей (при проведении налоговой или самостоятельной проверки) налоговый агент должен предоставить уточненный вариант справки в ИФНС. И сделать это как можно скорее, чтобы не попасть под ответственность за искажение поданных в ИФНС сведений (ст. 126.1 НК РФ). Исправления, сделанные до момента выявления нарушения налоговым органом, избавят от ответственности.

См. также:

- «Новую или старую фамилию работника указать в корректирующей 2-НДФЛ?»;

- «Как сдать 2-НДФЛ, если у работника нет ИНН?».

Кроме того, правильный вариант справки надо передать и работнику.

Необлагаемые доходы в справку вноситься не должны. Если в этом при оформлении исходной справки была допущена ошибка, работодателю следует устранить данное нарушение.

Если изменения связаны с пересчетом НДФЛ в сторону увеличения налоговых обязательств, то в исправленной справке излишне уплаченный налоговым агентом, но не удержанный с работника налог не указывается, поскольку ФНС России не считает такую переплату налогом.

Если в предыдущей справке был указан излишне удержанный с работника налог, а впоследствии он был возвращен физическому лицу, то в новой справке следует указать правильную сумму. После обнаружения ошибки в виде излишне удержанного НДФЛ возврат должен быть произведен в течение 3 месяцев.

О том, как осуществляется возврат, читайте в статье «Как вернуть работнику излишне удержанный НДФЛ».

Итоги

Справка 2-НДФЛ формируется налоговым агентом, осуществляющим выплату доходов физлицам, по каждому физическому лицу, получившему доход, подлежащий обложению НДФЛ. В качестве обязательной отчетности такие справки сдаются в ИФНС в составе годового расчета 6-НДФЛ до 1 марта года, следующего за отчетным.

В качестве обязательной отчетности такие справки сдаются в ИФНС в составе годового расчета 6-НДФЛ до 1 марта года, следующего за отчетным.

Однако чаще всего такие справки создаются работодателями по запросу работника. Количество экземпляров справки, выдаваемых работнику, равно как и число обращений за этим документом, ничем не ограничено. Это значит, что налоговый агент должен удовлетворять каждое поступившее от работника заявление о выдаче 2-НДФЛ.

На изготовление работодателем документов, запрашиваемых у него работником, отводится 3 дня — такой срок прописан в ТК РФ и может быть использован в отношении выдачи справки о доходах. Справку можно оформить на бланке, имеющемся в любой бухгалтерской программе. Также он доступен для скачивания на всех бухгалтерских порталах (в т. ч. на нашем). Кроме того, можно загрузить программу по заполнению этой формы на сайте налоговой службы.

Для скорейшего получения справки работнику следует составить письменный запрос и передать его работодателю.![]() Справка 2-НДФЛ требуется работнику довольно часто, поэтому бухгалтерии любого налогового агента следует побеспокоиться о правильном ведении налогового учета и своевременном исправлении выявленных ошибок.

Справка 2-НДФЛ требуется работнику довольно часто, поэтому бухгалтерии любого налогового агента следует побеспокоиться о правильном ведении налогового учета и своевременном исправлении выявленных ошибок.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Формирование справки 2-НДФЛ в Бухгалтерии

Оформление 2-НДФЛ в программе 1с «Зарплата и управление персоналом» осуществляется двумя видами:

- 2-НДФЛ для предоставления в налоговую инспекцию.

- 2-НДФЛ для предоставления сотруднику;

Для передачи справки 2-НДФЛ в службу ИФНС, формируем справку из меню «Налоги и взносы».

В открывшемся журнале нажмём кнопку «Создать» для формирования справки и заполним все необходимые поля, нажав на кнопку «Заполнить».

Форма выведет список всех сотрудников. Удалять и исправлять ничего не нужно, просто записываем документ, нажав на кнопку «Записать», и распечатываем, нажав на кнопку «Печать».

Обязательно отправляем в налоговый орган реестр всех справок, который должен прилагаться к электронному носителю. Для его формирования нажимаем на кнопку «Выгрузить».

Кнопка «Отправить» служит для пересылки сформированной отчетности посредством интернет-ресурсов, при условии подключения этой опции.

Форма 2-НДФЛ на каждого сотрудника не имеет существенных отличий от описанной выше. Также необходимо в программе поставить подтверждение принятия справок налоговым органом. Для этого служит пункт

Также необходимо в программе поставить подтверждение принятия справок налоговым органом. Для этого служит пункт

Чтобы сформировать справку 2-НДФЛ для сотрудника заходим в раздел «Налоги и взносы», нажимаем на ссылку «2-НДФЛ для сотрудников».

В открывшемся журнале со списком справок о доходах (2-НДФЛ) для сотрудников, для формирования новой справки, нажимаем на кнопку «Создать».

Заполнить необходимо следующие пункты:

- год;

- организация;

- сотрудник;

- формировать – по умолчанию установлено значение «Сводно». Также можно сделать с указанием ОКАТО/КПП и ставки налога.

Все данные на указанного сотрудника программа занесёт самостоятельно, при нажатии на кнопку «Заполнить».

Табличная часть имеет две вкладки:

- доходы налоги вычеты;

- личные данные – здесь можно изменять всю информацию по сотруднику или добавить новую.

В редких случаях программа 1С может выдать предупреждение после редактирования личной информации. В таком случае сохраняется возможность провести документ. Для того чтобы вывести форму «Справка о доходах (2-НДФЛ)», потребуется нажать на кнопку «Справка о доходах (2-НДФЛ)» в верхней правой части окна программы.

Внимание! Если в печатной форме Вы видите надпись «Не для передачи в налоговый орган», то справка оформлена именно на сотрудника.

Формирование справки 2-НДФЛ и вывод печатной формы в 1С Бухгалтерия 3.0 практически такое же, как и в программе 1С ЗУП, единственное отличие – это расположение. Для формирования нужно пройти на вкладку меню «Зарплата и кадры», далее ссылка «2-НДФЛ для сотрудников».

Все заполнение аналогичное рассмотренному выше примеру. Формирование справки в ИФНС абсолютно такое же.

Как стать специалистом по подготовке налоговых деклараций: Ваше полное руководство

Подготовка налоговых деклараций — это карьера, которая находится на подъеме и приносит обществу необходимые и желанные услуги.

Но как стать составителем налоговой декларации? Какая квалификация нужна? Какие инструменты доступны, чтобы сделать вас более продуктивным? И что налоговый составитель делает изо дня в день?

Чем занимается налоговый инспектор?

Большинство специалистов по подготовке налоговых деклараций готовят, хранят или помогают с заполнением общих налоговых форм. Помимо этих основных услуг, налоговый составитель также может защищать налогоплательщика в IRS. Это включает в себя проверки и вопросы налогового суда. Однако объем того, что может сделать налоговый агент, зависит от его полномочий и наличия у него представительских прав.

В каком-то смысле налоговых инспекторов просят служить двум хозяевам — их клиентам и IRS. Они должны помогать своим клиентам соблюдать налоговые кодексы штата и федерального уровня, одновременно сводя к минимуму налоговое бремя клиента. Хотя они наняты для обслуживания своих клиентов, они также должны старательно помнить о своих обязательствах перед IRS, не нарушать никаких законов и не помогать другим подавать мошеннические декларации.

Что нужно, чтобы стать налоговым агентом?

Стать специалистом по составлению налоговых деклараций — это простой процесс, включающий несколько основных требований.

К ним относятся:

- Ноу-хау . Для большинства новых специалистов по составлению налоговой отчетности изучение тонкостей бизнеса означает приобретение совершенно нового профессионального языка. В некоторых случаях это ноу-хау принимает форму сертификации. Но найти платформу, которая может повысить ноу-хау и помочь вам заполнить пробелы в знаниях, имеет решающее значение для успеха.

- Технология . Как и в случае с большинством профессий, наличие доступа к нужным технологиям поможет вам работать эффективно и способствует общему успеху вашего нового бизнеса. Большинство налоговых профессиональных программ помогают как с ноу-хау, так и с инструментами для выполнения самой работы.

- Клиенты . Это может показаться очевидным, но вам нужно привлекать налоговых клиентов, чтобы добиться успеха и стать прибыльным. Многие специалисты по подготовке начинают с малого, делая отдельные отчеты, прежде чем перейти к более крупным и сложным вопросам.

- Идентификационный номер налогоплательщика. Если вы хотите, чтобы вам платили за подготовку налоговых деклараций, первым шагом будет подача заявки и получение идентификационного номера налогоплательщика (ИНН).

Что такое сертификация налогового инспектора IRS?

Основное требование IRS ко всем платным налоговым агентам — пройти проверку на пригодность и получить PTIN. Однако, как только вы начнете говорить о работе зарегистрированного агента, появятся дополнительные требования, такие как государственная лицензия или электронная подача идентификационных номеров (EFIN).

Однако, как только вы начнете говорить о работе зарегистрированного агента, появятся дополнительные требования, такие как государственная лицензия или электронная подача идентификационных номеров (EFIN).

Как получить ИНН?

Этот процесс начинается на веб-сайте IRS и требует ежегодного продления. Однако ни за первоначальный процесс регистрации, ни за продление плата не взимается.

После выдачи ИНН налоговый инспектор обязан указывать его в каждой подготавливаемой декларации. В целом, веб-сайт IRS содержит множество полезных решений и других советов для людей, начинающих этот процесс.

Вам нужна лицензия для подготовки налоговых деклараций?

Хотя отправной точкой для любого специалиста по подготовке является процесс PTIN, «лицензия» — это не одно и то же. Чтобы стать преподователем, вам не нужна специальная лицензия. Однако в IRS, если вы хотите получить права представительства, вам нужно быть зарегистрированным агентом, дипломированным бухгалтером или адвокатом.

Однако в семи штатах требуется лицензия, если вы хотите подготовиться в этих географических регионах. И хотя многие штаты называют его «лицензией», он очень похож на федеральный PTIN — как по дизайну, так и по процессу.

Текущие штаты, требующие отдельного удостоверения, включают:

- Калифорния

- Коннектикут

- Иллинойс

- Мэриленд

- Невада

- Нью-Йорк

- Орегон

Многие штаты (если не все) освобождают от этого требования, если вы являетесь дипломированным бухгалтером или имеете другие профессиональные полномочия.

Каковы требования к электронному файлу IRS для налоговых органов?

IRS очень серьезно относится к неприкосновенности электронной файловой системы, и она стала предметом повышенного внимания, главным образом потому, что это область с высоким риском потенциального взлома и мошенничества. В результате подготовительному процессу требуется немного больше работы.

Во многих отношениях требования к электронному файлу аналогичны получению PTIN. Требования к электронному файлу требуют двух дополнительных мер безопасности.

Требования к электронному файлу требуют двух дополнительных мер безопасности.

Во-первых, требуется профессиональная сертификация (например, ИНН), а также официальная копия ваших отпечатков пальцев. После подачи онлайн-документов и отправки отпечатков пальцев вы получите идентификационный номер электронной подачи (EFIN). После этого вы готовы получить доступ к порталу для подачи электронных заявок.

Если составитель готовит менее десяти деклараций, он не обязан подавать документы в электронном виде. Если они подали более десяти деклараций в данном году, они должны подавать в электронном виде каждую готовящуюся декларацию. Хотя есть некоторые исключения, они редки.

Что такое электронный регистрационный идентификационный номер (EFIN)?

Идентификационный номер электронной подачи (EFIN) — это номер, присваиваемый IRS составителям, которые утверждены для участия в федеральной и государственной программе электронной подачи.

После выдачи EFIN не имеет срока действия. Однако, если вы измените свой идентификационный номер работодателя (EIN) или название вашей фирмы, вам придется либо получить новый, либо обновить его через онлайн-портал.

Однако, если вы измените свой идентификационный номер работодателя (EIN) или название вашей фирмы, вам придется либо получить новый, либо обновить его через онлайн-портал.

Важно отметить: всем, кто готовит налоги, нужен ИНН. Однако EFIN нужен только вашей фирме. Обычно требуется по одному на фирму или на физическое местонахождение.

Проще говоря: вам нужен PTIN для подготовки и EFIN для электронного файла.

Итак, не могли бы вы рассказать мне, как получить EFIN?

Это трехэтапный процесс. Вот процесс получения EFIN:

1. Создайте учетную запись электронных услуг IRS на веб-сайте IRS.

2. Заполните и отправьте заявку, чтобы стать авторизованным поставщиком электронных файлов IRS . Утверждение заявки в электронном файле IRS может занять до 45 дней, поэтому планируйте это соответствующим образом. Все кандидаты должны предоставить следующее:

- Идентификационная информация вашей фирмы

- Информация о каждом главном и ответственном должностном лице в вашей организации

- Ваш вариант поставщика электронных файлов (если вы занимаетесь подготовкой деклараций и хотите подавать электронные файлы от имени клиентов, выберите отправителя электронных деклараций или ERO)

Если главный или ответственный сотрудник является сертифицированным или лицензированным специалистом, например адвокатом, дипломированным бухгалтером или зарегистрированным агентом, он должен предоставить информацию о своем текущем профессиональном статусе.

Все остальные заявители должны предоставить карту отпечатков пальцев, которую можно получить, позвонив в IRS по бесплатному номеру 866-255-0654. Если вам нужно сдать отпечатки пальцев, обратитесь к обученному специалисту. Существуют коммерческие услуги, но ваш местный полицейский участок, скорее всего, предоставит эту услугу за умеренную плату. Затем отправьте подписанную и заполненную карточку в IRS.

3. Пройти проверку на пригодность. После того, как вы подадите заявление и сопутствующие документы, Налоговое управление США проведет проверку соответствия фирмы и каждого лица, указанного в вашем заявлении в качестве главного или ответственного должностного лица. Это может включать: проверку кредитоспособности; проверка соблюдения налогового законодательства; проверка криминального прошлого; и проверка на предварительное несоблюдение требований IRS к электронному файлу . После одобрения вы получите письмо о принятии от IRS вместе с вашим EFIN.

Сколько времени нужно, чтобы стать составителем налоговой отчетности?

Самый простой ответ на этот вопрос: за время, необходимое для подачи заявления и получения PTIN и EFIN.

Однако вопрос о том, сколько времени потребуется, чтобы стать опытным налоговым инспектором , является, пожалуй, более правильным вопросом, поскольку способность зарабатывать деньги и строить карьеру зависит от определенного опыта и навыков.

В большинстве случаев для изучения основ налоговой подготовки требуется около двух сезонов. Независимо от того, планируете ли вы начать работу в фирме или стать индивидуальным практиком, карьерный рост выглядит одинаково. В первый год большинство новых составителей сосредоточатся на вводе необработанных данных. Второй год приносит немного больше автономности. К третьему году вы вооружены необходимым опытом и навыками для работы в качестве полноценного специалиста по подготовке персонала.

После начального периода выдержки требуется около пяти лет, чтобы изучить нюансы и ниши ваших клиентов и вашей практики. За это время вы приобретете опыт, который отличает вас как специалиста по составлению налоговых деклараций и позволяет выделиться на рынке.

Часто задаваемые вопросы о требованиях к подаче документов, проживании и удаленной работе для уплаты подоходного налога штата Нью-Йорк

На этой странице кратко изложены действующие законы штата Нью-Йорк и рекомендации, касающиеся часто задаваемых вопросов в связи с COVID-19.пандемия.

- Нужно ли мне подавать налоговую декларацию штата Нью-Йорк?

- Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

- Где я живу?

- Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

- Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

- В чем разница между подачей документов в качестве резидента и нерезидента?

- Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за COVID-19.пандемия. Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

- Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

- Каковы правила проживания в Нью-Йорке?

- Каковы правила пребывания в Йонкерсе?

- Существуют ли другие правила для действующих военнослужащих?

Нужно ли мне подавать декларацию о личном подоходном налоге штата Нью-Йорк?

Прежде чем вы сможете решить, нужно ли вам подавать декларацию о подоходном налоге в штате Нью-Йорк, вам сначала необходимо определить, являетесь ли вы резидентом, нерезидентом или резидентом на неполный год.

Как правило, вы должны подать декларацию о подоходном налоге резидента штата Нью-Йорк, если вы являетесь резидентом штата Нью-Йорк и отвечаете любому из следующих условий:

- Вы должны подать федеральную декларацию.

- Вам не нужно было подавать федеральную декларацию, но ваш федеральный скорректированный валовой доход плюс надбавки в Нью-Йорке составил более 4000 долларов (3100 долларов, если вы одиноки и можете быть заявлены как иждивенец в федеральной декларации другого налогоплательщика).

- Вы хотите потребовать возмещения подоходного налога штата Нью-Йорк, города Нью-Йорк или Йонкерс, удержанного из вашей заработной платы.

- Вы хотите запросить возмещаемые или переносимые кредиты.

Вам, возможно, придется подать декларацию штата Нью-Йорк, если вы являетесь резидентом Нью-Йорка в течение неполного года или нерезидентом с доходом из источников в штате Нью-Йорк.

Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

Как правило, вы считаетесь резидентом штата Нью-Йорк для целей подоходного налога, если вы проживаете в этом штате.![]() Для большинства людей это просто: основным местом жительства, в котором вы живете, является как штат вашего проживания, так и штат, резидентом которого вы являетесь для целей налогообложения. Однако вы по-прежнему можете считаться резидентом штата Нью-Йорк для целей подоходного налога, даже если вы не проживаете в штате. (См. ниже «Могу ли я быть резидентом штата Нью-Йорк, если мое местожительство находится в другом месте?»)

Для большинства людей это просто: основным местом жительства, в котором вы живете, является как штат вашего проживания, так и штат, резидентом которого вы являетесь для целей налогообложения. Однако вы по-прежнему можете считаться резидентом штата Нью-Йорк для целей подоходного налога, даже если вы не проживаете в штате. (См. ниже «Могу ли я быть резидентом штата Нью-Йорк, если мое местожительство находится в другом месте?»)

Где мой дом?

Термины место жительства и место жительства часто используются как синонимы, но для целей подоходного налога штата Нью-Йорк эти два термина имеют совершенно разные значения.

Как правило, ваше местожительство — это ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда (например, в отпуске, командировке, учебном отпуске или военной командировке).

Место жительства означает место жительства . У человека может быть несколько мест жительства — например, дома, квартиры, квартиры и/или другие места для проживания или физические жилища, в которых они проживают, — и некоторые из них могут находиться в разных штатах.

Однако, хотя у вас может быть несколько мест жительства, у вас может быть только одно место жительства. Человек может жить в определенном месте жительства в течение временного периода времени, который может быть продолжительным периодом времени, но если это не то место, к которому он в конечном итоге привязывается и куда намеревается вернуться, это все равно не его место жительства.

Кроме того, ваше место жительства в Нью-Йорке не изменится до тех пор, пока вы не продемонстрируете с помощью четких и убедительных доказательств, что вы покинули свое место жительства в Нью-Йорке и поселились за пределами штата Нью-Йорк. Это означает смещение фокуса вашей жизни на новое место. Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли местожительство человека, учитываются все аспекты жизни человека.

Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

Вы можете облагаться налогом как резидент, даже если вы проживаете не в Нью-Йорке.

Вы являетесь резидентом штата Нью-Йорк, если вы проживаете в штате Нью-Йорк ИЛИ:

- вы сохраняете постоянное место жительства в штате Нью-Йорк в течение практически всего налогового года; и

- вы проводите 184 дня или более в штате Нью-Йорк в течение налогового года. Любая часть суток для этой цели является днем, и вам не нужно присутствовать на постоянном месте жительства, чтобы день считался днем в Нью-Йорке.

В общем случае постоянное место жительства – это здание или сооружение, в котором может проживать человек, которое вы постоянно содержите и которое пригодно для круглогодичного проживания. Неважно, владеете вы им или нет.

Для получения дополнительной информации см.:

- Нужно ли подавать декларацию о подоходном налоге?

- Определения подоходного налога

- Налоговый бюллетень TB-IT-690, Постоянное место жительства

- БСБ-М-18(4)И, Краткое изложение изменений по НДФЛ, вступивших в силу в 2018-2019 гг. Законопроект о бюджете

- TSB-M-09(15)I, Поправка к определению постоянного места жительства в Положениях о подоходном налоге с физических лиц в отношении некоторых студентов бакалавриата

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- Руководство по аудиту нерезидентов

Законопроект о бюджете

Законопроект о бюджете Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

Если вы не отвечаете требованиям, предъявляемым к резиденту, вы все равно можете платить налог штата Нью-Йорк как нерезидент, если у вас есть доход из источников в штате Нью-Йорк.

Если вы были резидентом только часть года, ваш доход, подлежащий налогообложению, будет разделен: часть будет облагаться налогом в соответствии с правилами для резидентов, а оставшаяся часть будет облагаться налогом в соответствии с правилами для нерезидентов. Чтобы рассчитать налог, вы сначала рассчитываете свой налог, как если бы вы были резидентом в течение всего года, а затем определяете, сколько нужно выделить Нью-Йорку в процентах от дохода, исходя из вашего дохода из источника в Нью-Йорке и вашего федерального дохода.

Чтобы рассчитать налог, вы сначала рассчитываете свой налог, как если бы вы были резидентом в течение всего года, а затем определяете, сколько нужно выделить Нью-Йорку в процентах от дохода, исходя из вашего дохода из источника в Нью-Йорке и вашего федерального дохода.

В чем разница между подачей документов в качестве резидента и нерезидента?

Как резидент, вы платите налог штата (и городской налог, если вы проживаете в Нью-Йорке или Йонкерсе) со всех своих доходов, независимо от того, где они получены. Как нерезидент вы платите налог только на доход от источника в Нью-Йорке, который включает доход от работы, выполненной в штате Нью-Йорк, и доход от недвижимого имущества, находящегося в штате. Если вы являетесь нерезидентом, вы не несете ответственности за уплату подоходного налога с населения города Нью-Йорка, но можете облагаться подоходным налогом с доходов нерезидента Йонкерса, если источником вашего дохода является город Йонкерс.

Список доходов от источника в Нью-Йорке, а также другую информацию см. :

:

- Налоговый бюллетень TB-IT-615, -год Физические лица-резиденты и трасты

- Налоговый бюллетень TB-IT-620, Нью-Йорк Источник дохода — индивидуальные предприниматели и товарищества

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- TSB-M-18(1)I, Определение источника дохода нерезидента в Нью-Йорке, расширенное

- TSB-M-18(2)I, Порядок учета прибыли или убытка партнера-нерезидента в отношении определенных продаж или передачи доли в партнерстве или членстве

- TSB-M-15(7)C, (6)I, Влияние налоговой реформы штата Нью-Йорк на корпорации S в штате Нью-Йорк и их акционеров-нерезидентов и резидентов в течение неполного года

- TSB-M-10(9)I, Доход, полученный нерезидентом в связи с бизнесом, торговлей, профессией или занятием, ранее занимавшимся в штате Нью-Йорк

- TSB-M-09(5)I, Поправка к определению источника дохода в Нью-Йорке для физического лица-нерезидента

Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19.

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?Если вы являетесь нерезидентом, чей основной офис находится в штате Нью-Йорк, ваши дни удаленной работы во время пандемии считаются днями, отработанными в штате, если только ваш работодатель не открыл добросовестный офис работодателя в вашем месте удаленной работы.

Существует ряд факторов, определяющих, открыл ли ваш работодатель добросовестный офис работодателя в месте, где вы работаете удаленно. Как правило, если ваш работодатель специально не учредил добросовестный офис работодателя в месте, где вы работаете удаленно, вы по-прежнему должны платить подоходный налог штата Нью-Йорк с дохода, полученного при удаленной работе.

Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

Лицо, проживающее в одном штате, но работающее в другом, может иметь налоговые обязательства в обоих штатах, но, как правило, получает налоговый кредит в штате своего проживания для устранения двойного налогообложения этого дохода.

Если вы являлись резидентом штата Нью-Йорк в течение всего года или неполного года и ваш доход был получен и облагался налогом в другом штате, вы можете потребовать невозмещаемый кредит резидента в счет налога штата Нью-Йорк. Этот кредит допустим только для той части налога, которая применяется к доходу, полученному от источника и облагаемому налогом другим налоговым органом, пока вы были резидентом штата Нью-Йорк.

Для получения дополнительной информации см. IT-112-R-I, Инструкции по заполнению формы IT-112-R Кредит резидента штата Нью-Йорк .

Каковы правила проживания в Нью-Йорке?

Требования для того, чтобы быть жителем Нью-Йорка, такие же, как и для того, чтобы быть жителем штата Нью-Йорк. Вы являетесь жителем Нью-Йорка, если:

- вы проживаете в Нью-Йорке; или

- у вас там постоянное место жительства и вы проводите в городе 184 дня и более.

Все доходы жителей города, независимо от того, где они получены, облагаются налогом на доходы физических лиц города Нью-Йорка. Нерезиденты города Нью-Йорка не обязаны платить подоходный налог с населения города Нью-Йорка.

Нерезиденты города Нью-Йорка не обязаны платить подоходный налог с населения города Нью-Йорка.

Правила в отношении места жительства в городе Нью-Йорк такие же, как и в отношении места жительства в штате Нью-Йорк. Если ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда, находится в одном из пяти районов города Нью-Йорка, оно считается местом жительства города Нью-Йорка.

Ваше место жительства в городе Нью-Йорк не изменится, пока вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули свое место жительства в городе и поселились за пределами города Нью-Йорка. Даже если вы какое-то время проживаете за пределами города, если это не то место, к которому вы привязаны и куда собираетесь вернуться, это не ваше место жительства. Вашим местом жительства по-прежнему будет Нью-Йорк, и вы по-прежнему будете считаться жителем Нью-Йорка.

Для получения дополнительной информации см. IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация о подоходном налоге резидента за полный год .

Каковы правила проживания в Йонкерсе?

Для целей подоходного налога ваш статус резидента Йонкерса зависит от того, где вы проживали и где у вас было постоянное место жительства в течение налогового года. Аналогично требованиям штата Нью-Йорк и города Нью-Йорк, если вы проживаете в Йонкерсе, вы считаетесь резидентом Йонкерса. Если вы сохраняете постоянное место жительства в Йонкерсе и проводите в Йонкерсе 184 или более дней, вы считаетесь резидентом Йонкерса.

Правила в отношении места жительства в Йонкерсе такие же, как и в отношении места жительства в штате Нью-Йорк. Вы можете иметь только одно место жительства. Если вы не можете продемонстрировать с помощью четких и убедительных доказательств, что вы покинули свое местожительство в Йонкерсе и создали новое местожительство за пределами Йонкерса, ваше местожительство остается в Йонкерсе.

Резиденты Йонкерса облагаются налогом на прибыль резидентов Йонкерса, который рассчитывается и указывается в налоговой декларации штата Нью-Йорк.

Нерезиденты Йонкерса могут облагаться налогом на прибыль нерезидентов Йонкерса, если они:

- получать там заработную плату или заниматься торговлей или бизнесом; или

- являются членами товарищества, которое ведет там торговлю или бизнес.

Для получения дополнительной информации см.:

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

Существуют ли другие правила для действующих военнослужащих?

Если вы проживали не в штате Нью-Йорк, когда вы поступили на военную службу, но вас направили на службу в штат Нью-Йорк, вы не становитесь резидентом штата Нью-Йорк, даже если у вас есть здесь постоянное место жительства. Вы являетесь нерезидентом, и ваша военная зарплата не облагается подоходным налогом штата Нью-Йорк.