Предполагая осуществлять внешнеторговые сделки будущему российскому экспортеру необходимо ознакомиться с рядом документов, регулирующих внешнеэкономическую деятельность.

Согласно положениям пункта 1 статьи 2 Гражданского кодекса Российской Федерации все правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом.

К договорам купли-продажи товаров между сторонами, коммерческие предприятия которых находятся в разных государствах, применимы положения Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11.04.1980 г.).

Существенное влияние на условия внешнеторговых контрактов оказывают требования таможенного и налогового законодательства, Федеральных законов от 18.07.1999 №183-ФЗ «Об экспортном контроле», от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», от 08.

Следует отметить, что по контракту, сумма обязательств по которому превышает в эквиваленте 50 тыс. долл. США, в уполномоченном банке необходимо оформить паспорт сделки (пункт 5.2 Инструкции Банка России от 04.06.2012 № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением», зарегистрировано в Минюсте России 03.08.2012 № 25103).

При рассмотрении вопросов налогообложения налогом на добавленную стоимость (далее – НДС) операций по реализации товаров на экспорт в общем случае необходимо руководствоваться следующим.

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по налоговой ставке 0 процентов при условии представления в налоговый орган документов, предусмотренных статьей 165 Налогового кодекса Российской Федерации (далее – Налоговый кодекс).

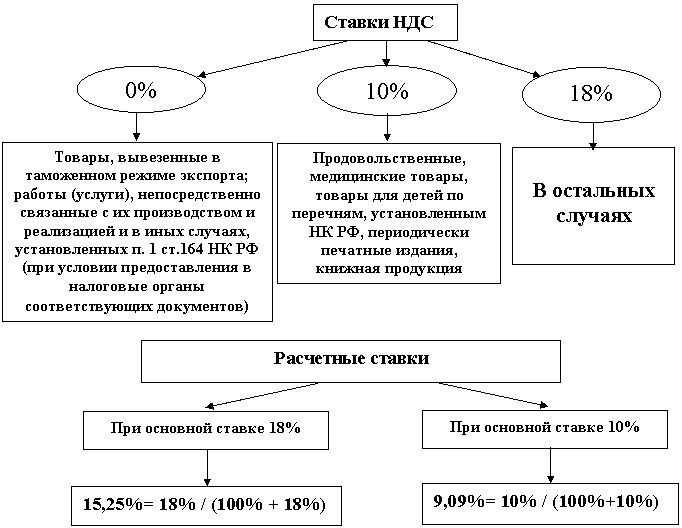

Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.Так, в целях подтверждения обоснованности применения нулевой ставки НДС в случае вывоза товаров за пределы таможенной территории Таможенного союза одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представляются документы, предусмотренные пунктом 1 статьи 165 Налогового кодекса (в случае реализации товаров через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, — документы, предусмотренные пунктом 2 статьи 165 Налогового кодекса), в том числе:

- контракт (его копия) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории Таможенного союза;

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации.

При вывозе товаров в таможенной процедуре экспорта через границу Российской Федерации с государством — членом Таможенного союза, на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация (ее копия) с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров.

Вместо копий указанных деклараций экспортер вправе представить реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций;- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации с учетом особенностей, предусмотренных подпунктом 4 пункта 1 статьи 165 Налогового кодекса.

Вместо копий транспортных, товаросопроводительных и (или) иных документов экспортер вправе представить в налоговый орган реестры указанных документов по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов.

Документы, подтверждающие обоснованность применения нулевой ставки НДС, представляются в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта.

Если по истечении 180 календарных дней налогоплательщик не представил указанные документы (их копии), операции по реализации товаров на экспорт подлежат налогообложению по налоговым ставкам, предусмотренным пунктами 2 и 3 статьи 164 Налогового кодекса (в размере 10 и 20 процентов). Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы налога подлежат возврату налогоплательщику в порядке и на условиях, которые предусмотрены статьями 176 и 176.

1 Налогового кодекса.Применение НДС при реализации товаров в Таможенном союзе осуществляется в соответствии с Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, данным в приложении № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (далее – Протокол).

В настоящее время государствами – членами Евразийского экономического союза (ЕАЭС) помимо Российской Федерации, являются Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика (с 01.05.2015 года).

В целях применения положений Протокола, под экспортом товаров понимается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства–члена ЕАЭС на территорию другого государства-члена ЕАЭС (пункту 2 раздела I Протокола).

В соответствии с пунктом 3 раздела II Протокола при экспорте товаров применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола.

Для подтверждения обоснованности применения нулевой ставки НДС, экспортеру одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) в налоговый орган следует представить документы, предусмотренные пунктом 4 раздела II Протокола, в том числе:

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (далее — Заявление) либо перечень Заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика).

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

Указанные документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

При непредставлении этих документов в установленный срок сумма НДС подлежит уплате в бюджет за налоговый период, на который приходится дата отгрузки товаров. В случае представления налогоплательщиком документов, предусмотренных пунктом 4 Протокола, по истечении 180 дневного срока, уплаченная сумма налога подлежит возврату налогоплательщику в порядке и на условиях, предусмотренных статьями 176 и 176.

К началу страницыСитуация 1:

Налогоплательщиком осуществляется экспорт товаров. В связи с вступлением 12.11.2014г. в силу Приказа ФТС России № 1761 от 17.09.2013 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля», с 12.11.2014 таможенные органы выдают копии деклараций на товары только по запросу организации. При этом на копиях деклараций на товары штамп «Выпуск разрешен», по мнению налогоплательщика, не ставится. Отметка о вывозе товара за пределы территории РФ ставится на копиях деклараций на товары на обратной стороне первого листа по запросу. В этой связи налогоплательщиком для подтверждения обоснованности применения ставки 0 % по НДС в налоговый орган представлена копия декларации на товары без штампа «Выпуск разрешен», но со штампом «Товар вывезен».

Пунктом 1 статьи 165 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов в налоговые органы представляется в том числе таможенная декларация (ее копия) в общем случае с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Таким образом, указанная норма Кодекса предусматривает представление в налоговый орган копии таможенной декларации с отметками как российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, так и российского таможенного органа места убытия.

Приказ ФТС России от 17.09.2013 № 1761 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля» (далее — приказ ФТС России № 1761) регламентирует в том числе взаимодействие декларантов (таможенных представителей) с таможенными органами при таможенном декларировании и выпуске товаров в электронной форме.

Согласно пункту 26 приказа ФТС России № 1761 после выпуска товаров декларанту с использованием Единой автоматизированной информационной системы таможенных органов направляется авторизованное сообщение, содержащее принятое таможенным органом декларирования решение по декларации на товары, поданной в виде электронного документа (далее — ЭДТ), а также ЭДТ с соответствующими таможенными отметками.

Пунктом 39 приказа ФТС России № 1761 предусмотрено, что по обращению декларанта таможенные органы в порядке, определенном правилами ведения делопроизводства в таможенных органах, распечатывают копии электронных документов, в том числе ЭДТ, авторизованные сообщения и протоколы информационного взаимодействия лиц на бумажных носителях после выпуска товаров.

С учетом изложенного подтверждение обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, возможно при представлении налогоплательщиком в налоговый орган распечатанной в соответствии с положениями приказа ФТС России № 1761 на бумажном носителе электронной копии декларации на товары при наличии на этой копии соответствующих отметок российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия.

Ситуация 2:

Налогоплательщиком отражена реализация товаров на экспорт с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (далее – государство-член) в налоговой декларации по налогу на добавленную стоимость за 1 квартал 2015 года. При этом, на заявлении о ввозе товаров и уплате косвенных налогов, представленном с документами для подтверждения обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость, отметка об уплате косвенных налогов налогового органа государства-члена, на территорию которого импортированы товары, датирована 20 апреля 2015 года (то есть 2 квартал 2015 года).

Комментарии:

Согласно Договору о Евразийском экономическом союзе от 29.05.2014г. (далее – Договор), взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров выполнении работ (оказании услуг) между хозяйствующими субъектами государств — членов ЕАЭС осуществляются в порядке, установленном Приложением № 18 «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» к Договору (далее — Протокол).

В соответствии с пунктом 3 Протокола при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты акцизов при представлении в налоговый орган документов, предусмотренных пунктом 4 настоящего Протокола, в том числе заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов.

Указанные документы на основании пункта 5 Протокола представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Операции по реализации товаров, налогообложение НДС которых в соответствии с пунктом 3 Протокола производится по налоговой ставке 0 процентов, подлежат отражению в налоговой декларации по НДС.

Указанная налоговая декларация согласно пункту 5 статьи 174 Налогового кодекса Российской Федерации представляется налогоплательщиками в налоговые органы по месту своего учета в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

При этом налоговый период для налогоплательщиков НДС статьей 163 Кодекса установлен как квартал.Моментом определения налоговой базы по товарам, предусмотренным пунктом 1 статьи 164 Кодекса, согласно пункту 9 статьи 167 Кодекса является последнее число квартала, в котором собран полный пакет документов, установленных статьей 165 Кодекса.

С учетом вышеизложенного, моментом определения налоговой базы по товарам, экспортированным с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, является последнее число квартала, в котором собран полный пакет документов, предусмотренных пунктом 4 Протокола.

Документы

По составу и объему сведений, необходимых для указания в таможенной декларации формы CN23 для подтверждения права на применение налоговой ставки 0 процентов по НДС при вывозе товаров в международных почтовых отправлениях

30.03.2016

Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка её заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме

09. 02.2018Все документы по теме

НДС (Налог на добавленную стоимость)

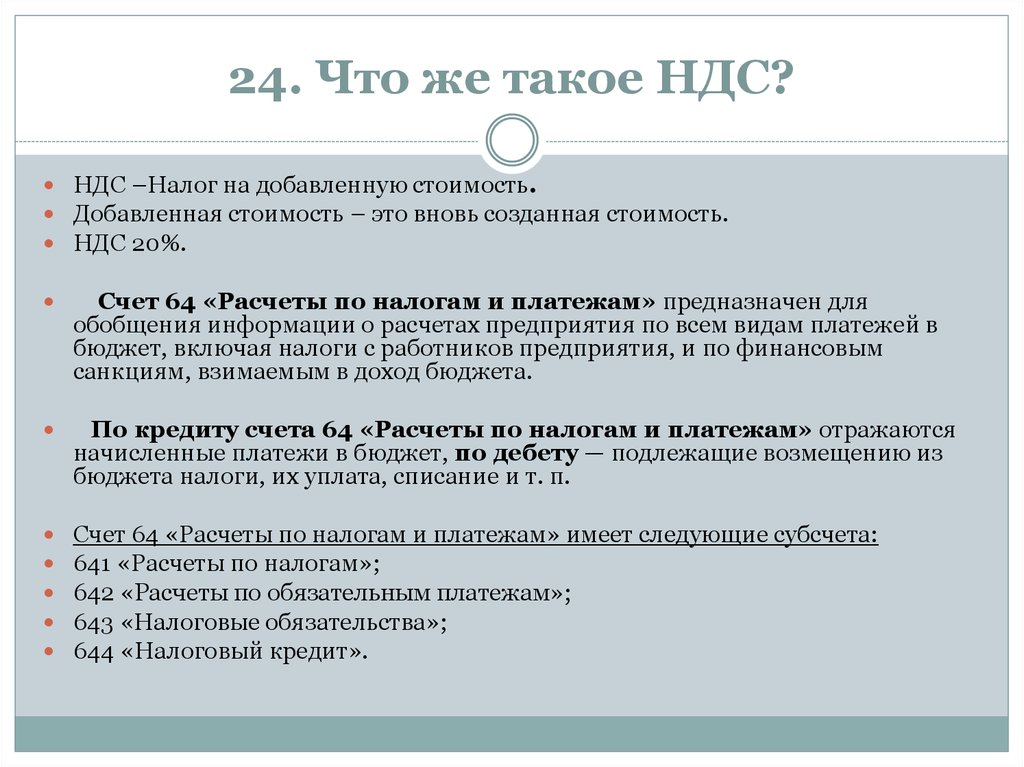

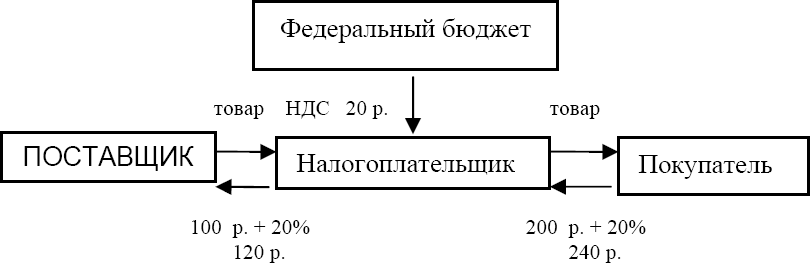

Налог на добавленную стоимость представляет собой один из наиболее распространенных видов косвенного налога. Он начисляется на всех этапах движения товара от производителя к потребителю. Налог исчисляется от добавочной стоимости товара, работы или услуги.

Плательщиками НДС выступают все предприятия и предприниматели в цепочке

При использовании НДС конечный потребитель уплачивает продавцу всю сумму налогового платежа, которая формировалась на пути движения от производителя. Однако перечислению в бюджет конкретным налогоплательщиком подлежит только та часть, которая сформировалась на конкретном этапе. Таким образом, плательщиками выступают все предприятия и предприниматели в цепочке.

Как НДС впервые доказал свою эффективность

Впервые НДС был предложен для использования работником Министерства Финансов Франции Морисом Лоре и опробован на французской колонии в Африке. Там он доказал свою эффективность и был введен в метрополии.

Впоследствии налог на добавленную стоимость был введен и в других европейских странах.Чем НДС отличается от налога с оборота или продаж

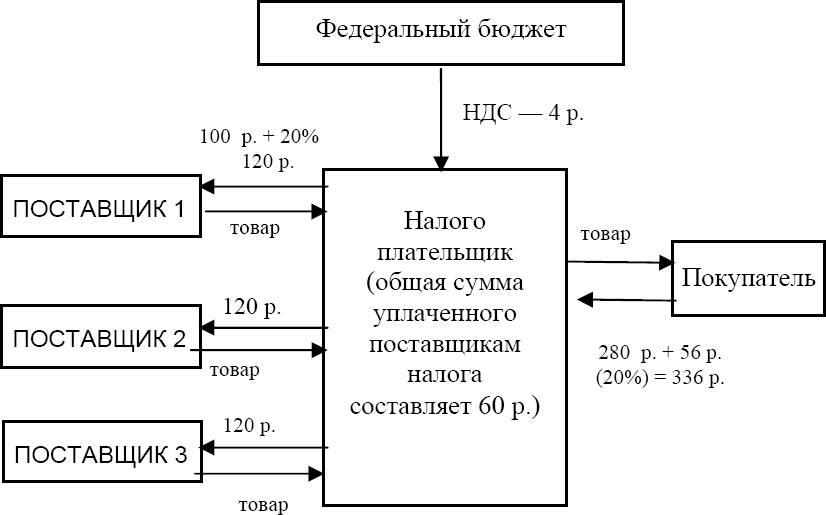

Суть состоит в том, что сумму платежа в бюджет продавец добавляет к стоимости товара при формировании цены. Однако, если лицо или предприятие, которое купило продукт, тоже выплачивает НДС, сумма налоговых обязательств продавца уменьшается. Поэтому налог относится к косвенным, то есть реально его сумму уплачивают конечные потребители.

Использование НДС позволяет решить сразу несколько важных задач:

- Эффективное распределение налоговых платежей на всей цепочки поставки товара или услуги от производителя к потребителю. Благодаря НДС налоговый платеж не взимается каждый раз при перепродаже товара, что приводит к каскадному увеличению налогового бремени и цены продукции. Размер налога не зависит от количества стадий, которые проходит товар. Облагается налогом только добавленная на конкретном этапе стоимость.

- Распределение налоговой нагрузки между участниками цепочки позволяет избежать уклонения от уплаты налогов. Так как суммы платежей каждого участника небольшие, им легче выплатить обязательный платеж. Кроме того, если один участник цепочки уклонится от уплаты налога, он будет дополучен бюджетом от следующего участника.

- «Очистка» товаров, которые поступают из-за границы от налогов, начисленных и уплаченных в стране-производителе. Экспортер получает возмещение уплаченных сумм налогов. Что позволяет уменьшить стоимость товара и сделать его конкурентоспособным не только на местном, но и на международном рынке.

Некоторые специалисты подвергают критике НДС, так как он представляет собой инструмент неправомерного получения денежных средств из государственных бюджетов в процессе возмещения при выполнении фиктивных экспортных операций товаров по завышенной цене.

Возврат к списку

Налог на добавленную стоимость (НДС): что это такое и как это работает

Александр Спатари/Getty Images

3 мин чтения Опубликовано 16 декабря 2021 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывов

Bankrate logoБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) является международной альтернативой налогу с продаж в США и применяется к продаже товаров и услуг в более чем 160 странах.

Однако налог на добавленную стоимость является более сложным, чем простой налог с продаж. Рассмотрим подробнее, как работает налог на стоимость.

Как работает налог на добавленную стоимость?

Как и налог с продаж, налог на стоимость облагается потреблением, а не доходом физического лица или компании. Как правило, они собираются на нескольких этапах создания товара или услуги на рынке для продажи. При производстве товара или услуги НДС оценивается и взимается на каждом этапе, на котором к товару добавляется какая-либо форма стоимости, например, во время производства, распространения или продажи продукта. Короче говоря, налог на стоимость — это разница между стоимостью товаров и продажной ценой, известная как валовая прибыль.

НДС зависит от стоимости товара на момент добавления дополнительной стоимости. В зависимости от того, как структурирован НДС, причитающаяся сумма зависит от валовой прибыли продукта или услуги и не включает сумму, которая, возможно, уже была обложена налогом на предыдущем этапе.

Пример НДС

Чтобы лучше понять, что это значит, рассмотрим следующий пример. Скажем, например, вы путешествуете по Франции и заходите в сувенирный магазин в Париже, чтобы купить футболку. Ставка налога на стоимость во Франции в настоящее время составляет 20 процентов. Происходят следующие этапы налогообложения:

- Производитель футболок покупает ткань за 1 евро для изготовления рубашки и должен заплатить НДС в размере 20 центов за купленное сырье. Пока они потратили 1,20 евро.

- Производитель продает футболки французским сувенирным магазинам за 5 евро плюс налог на стоимость в размере 1 евро (20-процентный налог на добавленную стоимость), причитающийся французскому правительству, итого 6 евро. Производитель платит французскому правительству только 80 центов из 1 евро, так как он уже заплатил 20 центов НДС за сырье.

- Когда вы покупаете футболку в сувенирном магазине, вы платите за нее 12 евро, что составляет стоимость 10 евро плюс 20 процентов НДС. Сувенирный магазин будет нести ответственность за уплату налога на добавленную стоимость в размере 1 евро, поскольку 20 центов уже были уплачены за сырье, а 80 центов были уплачены за оптовую покупку футболки.

Как видите, процесс расчета налога на стоимость является более сложным, требуя от разных организаций уплаты налогов и предоставления отчетности на разных этапах.

Иностранцы, совершающие покупки за границей, могут претендовать на возмещение НДС в участвующих магазинах по возвращении домой. Если вы совершаете покупки за границей, вы можете соответствовать требованиям, если покупка была совершена не более чем с 60 до 9.0 дней назад.

При покупке запросите возврат НДС. Продавцы попросят у вас паспорт и введут покупку в систему, распечатают специальную квитанцию, проштампуют ее и положат в специальный конверт, который вы предъявите в аэропорту перед вылетом. По прибытии в аэропорт вам нужно будет посетить таможенный стол с заполненной квитанцией о возмещении НДС в конверте.

Сотрудник таможни может потребовать показать приобретенные вами товары, за которые вы запрашиваете возврат налога. Когда вы подадите документы, вы сможете получить возмещение налога на стоимость наличными, получить чек по почте или возмещение части налога на стоимость на кредитную карту, использованную для покупки.В США нет налога на добавленную стоимость

Многие американцы не знакомы с налогом на стоимость, поскольку его не существует в США

Вместо этого взимается налог с продаж, который оплачивается потребителем в виде процента от продажная цена товара или услуги. Оба типа налогов собирают одинаковую сумму дохода, но подходят к налогообложению по-разному.

Налог на добавленную стоимость и налог с продаж: различия

Налог с продаж довольно прост для понимания. Почти во всех случаях цена товара или услуги, которую вы видите, будет облагаться дополнительным налогом с продаж, рассчитываемым как процент от цены товара. Таким образом, рубашка за 10 долларов, которую вы покупаете, будет стоить вам 11 долларов в кассе, если вы добавите 10-процентный налог с продаж.

В отличие от этого, многие зарубежные страны встраивают налог НДС в ценник.Налог с продаж зависит от города или штата. Налог на стоимость обычно одинаков по всей стране. Например, НДС в Испании составляет 21 процент, а во Франции — 20 процентов.

Налог с продаж уплачивается конечным потребителем при продаже готового товара или продукта. В случае налога на стоимость он взимается и взимается на каждом этапе цепочки поставок, начиная с закупки сырья, путем распределения и его продажи. Это означает, что как предприятия, так и частные лица платят НДС, а не возлагают все бремя на конечного потребителя.

Ни один из этих налогов не пользуется популярностью у населения. В конце концов, кто хочет платить больше за товары и услуги? Однако налоговые начисления являются важной частью общества, оплачивая многие общественные услуги, такие как школы, дороги, общественная безопасность и инфраструктура.

Подробнее:

- Текущие налоговые категории

- Штат без подоходного налога лучше или хуже для ваших финансов?

- Виды необлагаемых налогом и необлагаемых налогом доходов

Что такое НДС и как он работает?

Опубликовано

000Z»> 24 сентября 2020 г.

000Z»> 24 сентября 2020 г.

Источник изображения, Getty Images начал.

Он действует до 31 марта 2021 года (первоначально он должен был закончиться 12 января, но срок был продлен) и распространяется на еду и безалкогольные напитки, а также на проживание и посещение достопримечательностей по всей Великобритании.

Г-н Сунак сказал, что этот шаг направлен на то, чтобы «заставить сектор двигаться вперед и защитить рабочие места», но что такое НДС и как он работает?

Что такое НДС?

Налог на добавленную стоимость или НДС — это налог, который вы должны платить при покупке товаров или услуг.

Стандартная ставка НДС в Великобритании составляет 20%, при этом около половины товаров, на которые домохозяйства тратят деньги, облагаются этой ставкой.

Существует сниженная ставка в размере 5%, которая применяется к некоторым вещам, таким как детские автокресла и домашняя энергия.

Более низкая ставка в настоящее время также применяется к санитарно-гигиеническим изделиям, хотя в бюджете на март 2020 года правительство объявило, что с 1 января 2021 года прекратит взимать НДС с этих товаров. уже будут добавлены.

Существуют также различные товары, за которые вам не нужно платить НДС, например, большинство продуктов из супермаркетов, детская одежда, газеты и журналы.

Сколько денег приносит НДС?

Управление по бюджетной ответственности (OBR) в марте прогнозировало, что в 2019–2020 годах НДС составит 136,6 млрд фунтов стерлингов.

Это эквивалентно примерно 4800 фунтов стерлингов на семью и составляет 16,8% всех денег, которые правительство получает от налогов.

НДС составляет около 6,2% ВВП, общей стоимости товаров и услуг, произведенных в экономике.

Как это соотносится с другими налогами?

В 2018–2019 годах НДС был третьим по величине источником дохода для правительства Великобритании после подоходного налога и взносов в национальное страхование.

Вместе эти три налога составляют более половины государственных налоговых поступлений.

Как менялся НДС с течением времени?

Стандартная ставка НДС увеличена с 17,5% до 20% 4 января 2011 г.

В 2008 г. после финансового краха правительство временно снизило ставку НДС до 15%.

Снижение ставок продолжалось с 1 декабря 2008 г. по 31 декабря 2009 г. и обошлось правительству в 12,4 млрд фунтов стерлингов в виде упущенной выгоды.

Цель сокращения состояла в том, чтобы повысить потребительские расходы, при этом розничные торговцы, как ожидается, перенесут сокращение на покупателей.

В то время мнения об этой политике разделились. Тогдашний лидер консерваторов Дэвид Кэмерон назвал ее «невероятной и дорогостоящей неудачей».

Институт финансовых исследований оказал большую поддержку. Он предсказал рост продаж примерно на 1% и сказал, что снижение НДС хорошо сочетается с другими стимулами.

Измерение общего воздействия оказалось сложной задачей, потому что никто не мог знать, что произошло бы без снижения ставок.

Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

К началу страницы

К началу страницы

При этом налоговый период для налогоплательщиков НДС статьей 163 Кодекса установлен как квартал.

При этом налоговый период для налогоплательщиков НДС статьей 163 Кодекса установлен как квартал. 02.2018

02.2018 Впоследствии налог на добавленную стоимость был введен и в других европейских странах.

Впоследствии налог на добавленную стоимость был введен и в других европейских странах. Так как суммы платежей каждого участника небольшие, им легче выплатить обязательный платеж. Кроме того, если один участник цепочки уклонится от уплаты налога, он будет дополучен бюджетом от следующего участника.

Так как суммы платежей каждого участника небольшие, им легче выплатить обязательный платеж. Кроме того, если один участник цепочки уклонится от уплаты налога, он будет дополучен бюджетом от следующего участника.

Сувенирный магазин будет нести ответственность за уплату налога на добавленную стоимость в размере 1 евро, поскольку 20 центов уже были уплачены за сырье, а 80 центов были уплачены за оптовую покупку футболки.

Сувенирный магазин будет нести ответственность за уплату налога на добавленную стоимость в размере 1 евро, поскольку 20 центов уже были уплачены за сырье, а 80 центов были уплачены за оптовую покупку футболки. Сотрудник таможни может потребовать показать приобретенные вами товары, за которые вы запрашиваете возврат налога. Когда вы подадите документы, вы сможете получить возмещение налога на стоимость наличными, получить чек по почте или возмещение части налога на стоимость на кредитную карту, использованную для покупки.

Сотрудник таможни может потребовать показать приобретенные вами товары, за которые вы запрашиваете возврат налога. Когда вы подадите документы, вы сможете получить возмещение налога на стоимость наличными, получить чек по почте или возмещение части налога на стоимость на кредитную карту, использованную для покупки. В отличие от этого, многие зарубежные страны встраивают налог НДС в ценник.

В отличие от этого, многие зарубежные страны встраивают налог НДС в ценник.