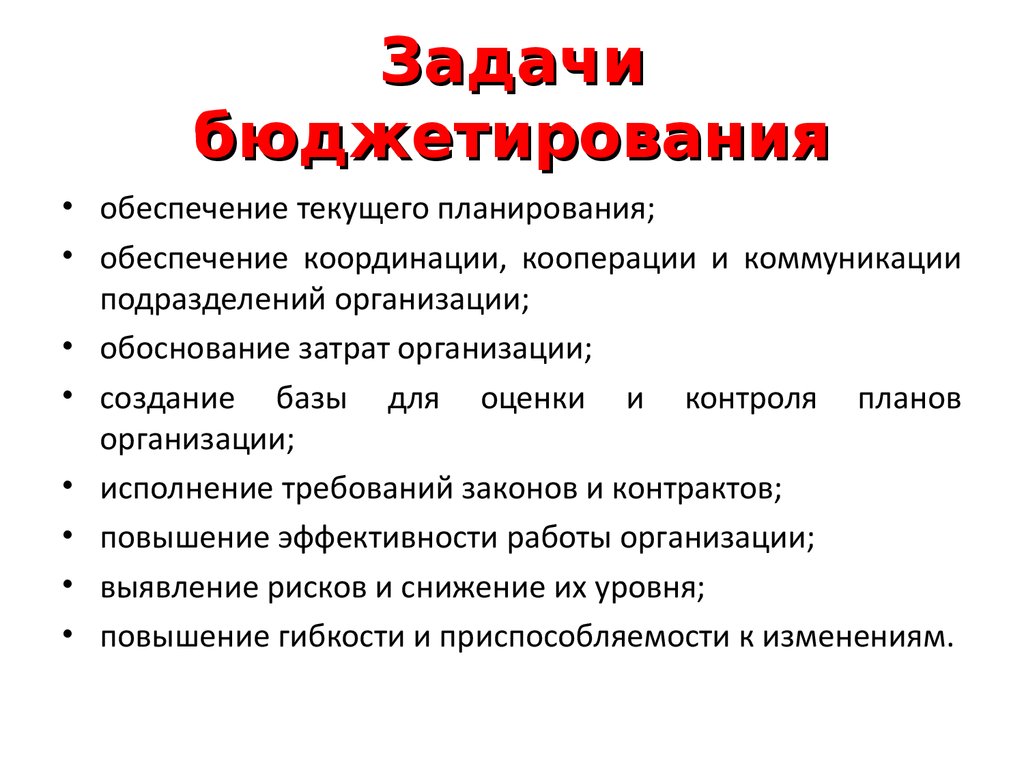

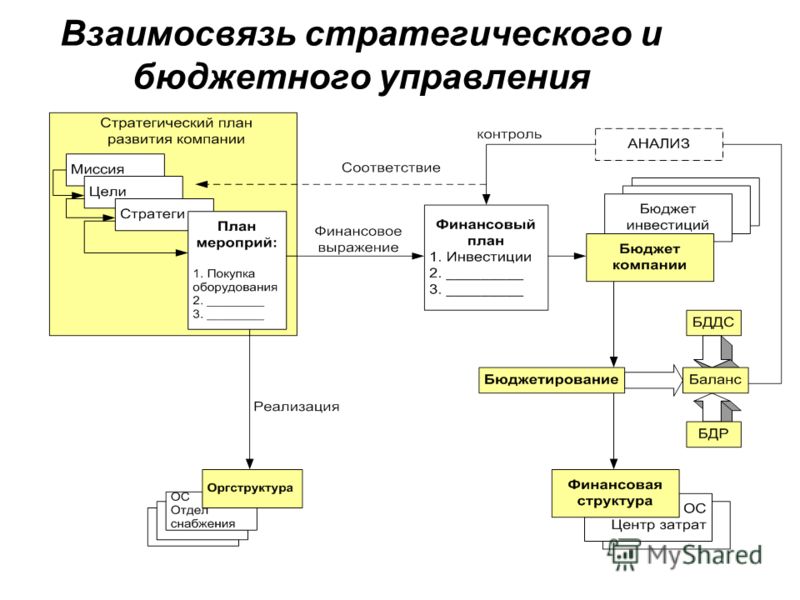

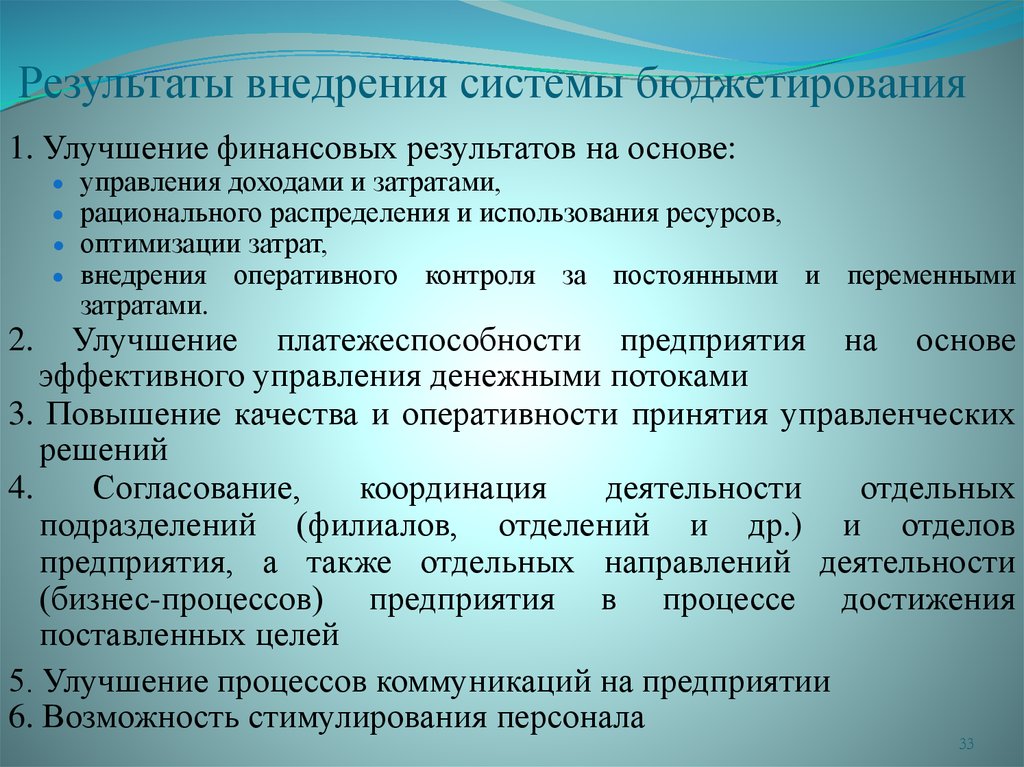

Задачи, важность внедрения и функции бюджетирования

Эффективное бюджетирование и грамотный финансовый анализ — необходимые условия успешной деятельности любого предприятия. Во многих фирмах и крупных холдингах проведенная с участием специалистов компании «ИТАН» автоматизация бюджетирования и казначейства помогла оптимизировать важные бизнес-процессы. Но некоторые организации до сих пор не нашли возможностей и средств для постановки бюджетирования, что приводит к следующим негативным последствиям:

• неэффективная цепочка поставок;

• затяжное планирование;

• непрозрачность бизнес-деятельности;

• нехватка оборотных финансовых средств;

• потеря потенциальных партнеров и заказчиков;

• неудовлетворенность клиентов;

• создание убыточной продукции.

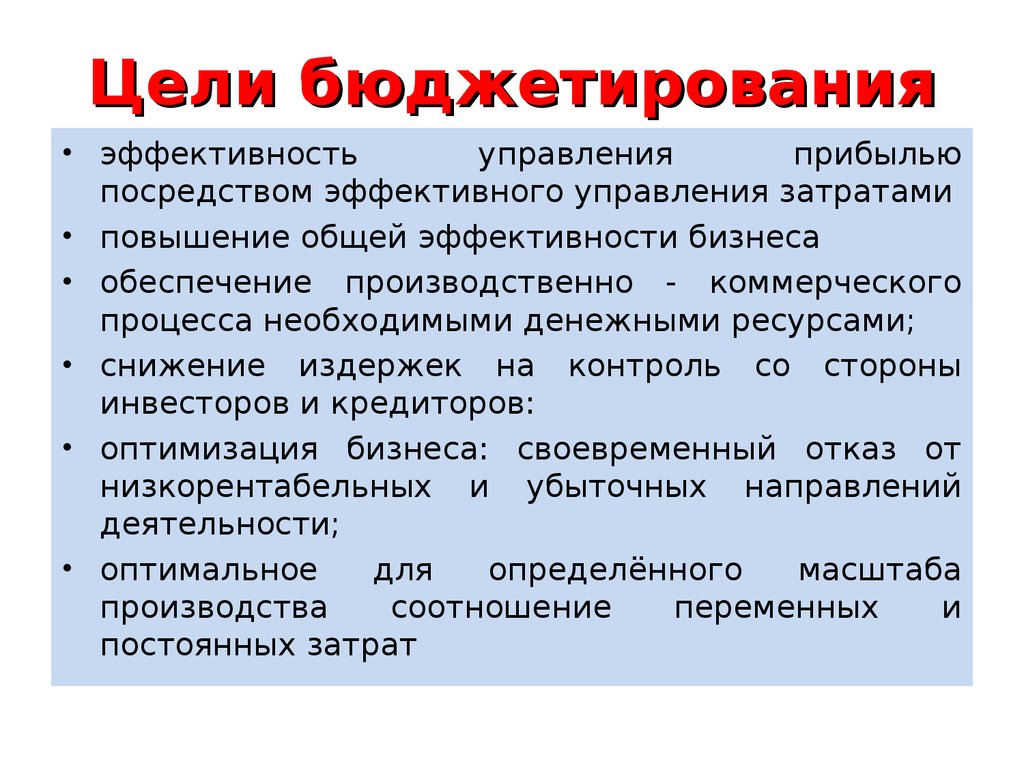

Что такое бюджетирование

Под этим термином следует понимать производственно-финансовое планирование работы компании с помощью формирования общего бюджета и отдельных бюджетов подразделений для установления их реальных затрат и получаемых результатов.

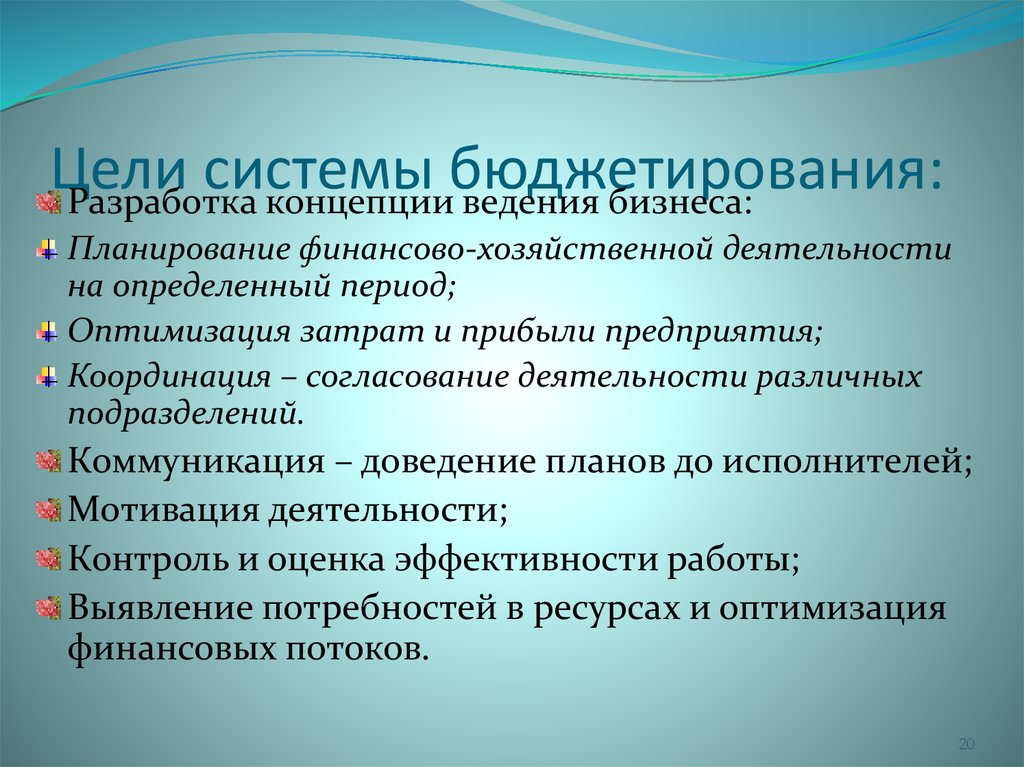

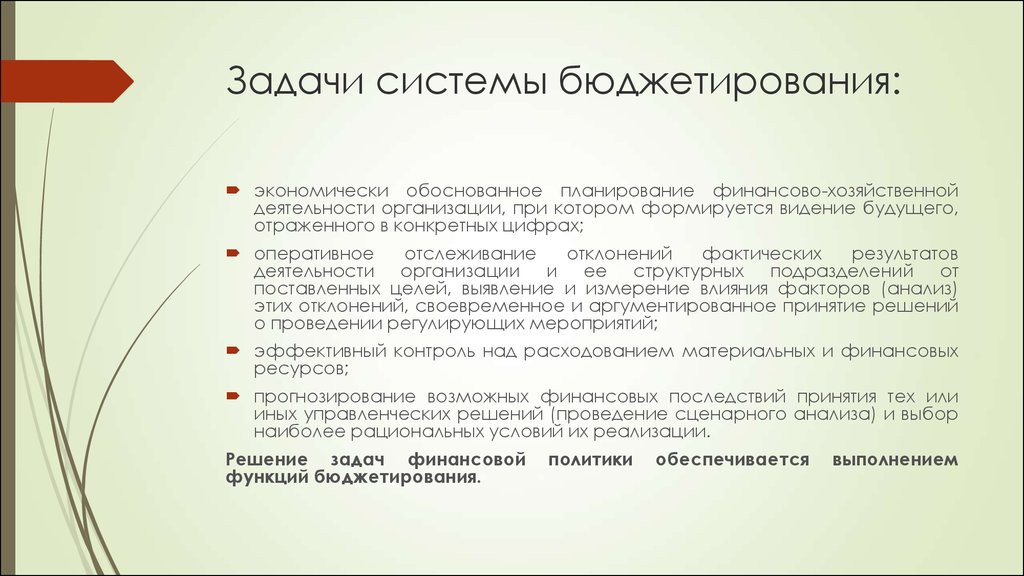

Бюджетирование (а именно в совокупности система целей и бюджетирование) выполняет следующие задачи:

• в задачи системы бюджетирования входит улучшение управляемости организацией;

• также в задачи системы бюджетирования входит рост финансовых результатов;

• в задачи бюджетирования входит формирование базы данных для принятия верных управленческих решений;

• увеличение эффективности расходов и вложения средств в рамках повышения производительности труда, снижения себестоимости выпускаемой продукции и предоставляемых услуг, роста объема продаж и др.;

• в задачи системы бюджетирования и цели бюджетирования входит результативное управление имеющимися ресурсами и активами.

Целью внедрения системы бюджетирования является решение данных задач, предоставляя дополнительные возможности для роста прибыли и развития компании.

Причины, по которым предприятия не пользуются бюджетированием:

• непонимание вопроса и целей бюджетного планирования;

• незнание того, что такое автоматизация бюджетирования и казначейства, как работает информационная система, как ее выбрать, как внедрить;

• нежелание тратить деньги и время на введение в эксплуатацию и использование системы;

• противодействие со стороны сотрудников и руководителей подразделений, которым придется использовать систему.

Как устранить причины, мешающие проведению автоматизации бюджетирования и казначейства

В первую очередь цели бюджетирования — это повышение информированности руководства и персонала. Общение с квалифицированными представителями компании «ИТАН» поможет разобраться в вопросе и понять важность бюджетирования для успешной работы предприятия. Эксперты не только грамотно выполнят автоматизацию, но и усовершенствуют управленческие бизнес-процессы, связанные с принятием решений в сфере финансов, система целей и бюджетирование будут эффективными и объективными.

Если компания не понимает, какие выгоды может получить в результате внедрени, профессионально составленные расчеты и цели бюджетирования компании помогут ей убедиться в их реальности.Человеческий фактор придется нейтрализовать волевыми решениями руководителей организации. Противодействие работников обычно объясняется тем, что после внедрения бюджетирования им придется заниматься планированием и отвечать за выполнение планов и цели бюджетирования. Если бюджетирование не поставлено, даже краткосрочные планы могут быть непрозрачными, что выгодно недобросовестным сотрудникам, не выполняющим задачи системы бюджетирования. Так они могут переложить вину за невыполненные обязательства на другой отдел или работника. Еще один немаловажный фактор, когда определяются цели бюджетирования компании — нежелание повышать эффективность своей работы.

Если бюджетирование не поставлено, даже краткосрочные планы могут быть непрозрачными, что выгодно недобросовестным сотрудникам, не выполняющим задачи системы бюджетирования. Так они могут переложить вину за невыполненные обязательства на другой отдел или работника. Еще один немаловажный фактор, когда определяются цели бюджетирования компании — нежелание повышать эффективность своей работы.

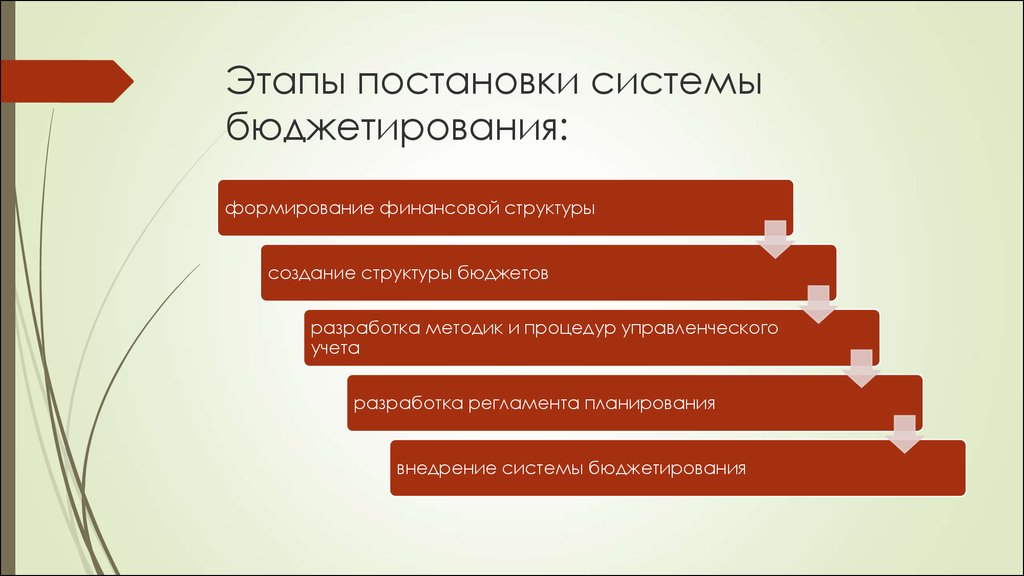

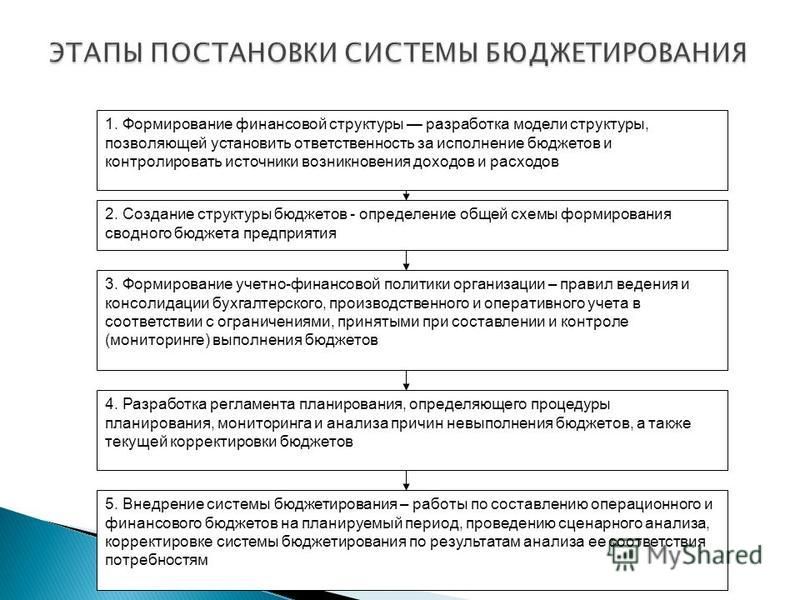

Внедрение системы бюджетирования

Этот процесс (внедрение системы бюджетирования на предприятии) требует времени и усилий. Придется разработать механизмы планирования и прогнозирования работы и инструменты контроля и суметь реализовать эти планы таким образом, чтобы готовая система отвечала всем запросам пользователей. Он требует участия не только топ-менеджеров, но и непосредственных исполнителей задач: тех, кто будет формировать планы по отдельным бюджетным статьям для определенных проектов или отделов.

Каждая компания должна создавать бизнес-процессы, относящиеся к области финансового планирования и выполнения созданных планов с целью улучшения эффективности деятельности с учетом особенностей своего бизнеса.

С этой целью выполняющие внедрение специалисты должны изучить и понять специфику работы клиента. Для этого им понадобится помощь сотрудников, которые должны участвовать в процессе автоматизации на конкретных этапах. Затем необходимо провести анализ бизнес-процессов и сформировать рекомендации. Зачастую системный интегратор способен не только дать организации новую схему взаимодействия между ее структурными единицами, но и распределить их права и обязанности в результате использования полученных после тщательного обследования данных. Именно такими специалистами являются сотрудники компании ИТАН, оказывающие полный спектр услуг по внедрению системы бюджетирования на предприятии разных типов, масштабов и видов деятельности.

Функции, которые выполняют бюджетирование и финансовый анализ

• Аналитические: создание бизнес-идей и постановка целей; разработка стратегии; анализ дополнительных возможностей.

• Координационные: организация взаимодействия блоков оперативного планирования.

• Мотивационные: обоснованное принятие планов; ясность целей; методы поощрения и наказания за выполнение и срыв планов.

• Коммуникационные: согласование отдельных планов филиалов и отделов; закрепление ответственности за конкретными исполнителями.

• Финансовый учет: проведение анализа совершенных операций; формирование стратегии и планов на будущие отчетные периоды.

• Финансовый контроль: сравнение планов и результатов; определение правильных и ошибочных действий.

Статья «Внедрение системы бюджетирования на предприятии: факторы успеха»

Частый случай, когда генеральный директор на собрании топ-менеджеров говорит, что работа в компании идет неэффективно, и нужно внедрить систему бюджетирования. Ставит задачу финансовому директору. Такой подход не даст результата: на выходе могут быть красивые бюджеты, но они не будут работать.

Большинство компаний представляют бюджетирование как большой финансовый калькулятор, который дает какие-то цифры, но не относится к управлению. Основная ошибка — соотносить бюджетирование только с финансовой дирекцией.

Процесс бюджетирования проходит через всю компанию, и он напрямую связан с управлением. Поэтому во внедрении системы должны участвовать практически все подразделения и топ-менеджмент.

Однако процесс внедрения требует подготовки. Предварительно руководству необходимо решить следующие задачи:

-

Постановка целей и задач менеджментом на предприятии;

-

Частичная или полная реорганизация структуры предприятия;

-

Изменение технологии бизнеса в различных аспектах;

-

Организация работы с персоналом:

-

Работа с сопротивлением сотрудников предприятия;

-

Увеличение нагрузки на сотрудников во время внедрения системы;

-

Формирование квалифицированной группы внедрения и сопровождения системы, выбор сильного руководителя группы.

Дальше мы рассмотрим каждую задачу подробнее.

Постановка целей и задач менеджментом на предприятии

Цели и задачи — первый фактор, влияющий на деятельность предприятия и на весь проект автоматизации. У каждого подразделения могут быть свои цели, но они должны быть согласованы с единой целью компании.

Успех проекта зависит и от максимальной формализации всех контуров управления. Часто для этого нужно привлечь профессиональных консультантов, особенно если вы внедряете систему самостоятельно. Может показаться, что это очень дорого, но затраты не сопоставимы с убытками от проваленного проекта автоматизации.

Частичная или полная реорганизация структуры предприятия

После постановки целей необходимо полное и достоверное обследование предприятия во всех аспектах его деятельности. Можно привлечь внешних специалистов или провести его самостоятельно.

Этап обследования важно не пропускать — здесь фиксируются места возникновения дополнительных затрат, противоречия в организационной структуре и логистические издержки. В таких местах может быть проведена локальная реорганизация: она не повлечет за собой ощутимый спад активности текущей коммерческой деятельности.

В таких местах может быть проведена локальная реорганизация: она не повлечет за собой ощутимый спад активности текущей коммерческой деятельности.

Нельзя автоматизировать хаос, ибо в результате получится автоматизированный хаос.

Изменение технологии бизнеса в различных аспектах

Эффективно построенная информационная система не может не внести изменений в существующую технологию планирования бюджетирования и контроля.

Необходимо определить центры финансовой отчетности (ЦФО). Часто в их роли выступают подразделения. В таком случае нужно повысить уровень финансовой ответственности руководителей подразделений, поскольку финансовый директор только контролирует уже работающие бюджеты, а за сбои в системе бюджетирования обычно отвечает ответственный руководитель.

Сопротивление сотрудников предприятия

Сопротивление сотрудников может существенно удлинить сроки внедрения системы бюджетирования, а в ряде случаев – поставить проект под угрозу срыва. Как предотвратить саботаж?

Как предотвратить саботаж?

- Создать у сотрудников всех уровней твёрдое ощущение неизбежности процесса внедрения. Оно обязательно должно быть подкреплено документально: приказами, регламентами работы.

-

Наделить руководителя проекта внедрения достаточными полномочиями, чтобы его слово имело значение.

-

Всегда подкреплять все организационные решения по вопросам внедрения изданием соответствующих приказов и письменных распоряжений.

Временное увеличение нагрузки на сотрудников во время внедрения системы

Если сотрудник занят весь день, и у него постоянная текучка рабочих задач, то он физически не сможет участвовать в процессе внедрения. Поэтому еще до начала проекта нужно принимать организационные меры к сокращению срока параллельного ведения дел.

Кроме того, можно повысить уровень мотивации сотрудников к освоению системы в форме поощрений и благодарностей.

Формирование группы внедрения системы

Важно обратить внимание на состав группы, особенно если вы внедряете проект собственными силами.

-

Как минимум, специалисты рабочей группы должны знать современные компьютерные технологии. Также они должны быть ответственными и дисциплинированными.

-

Обязательно необходимо назначить администратора системы. Он должен иметь особую степень доверия, так как ему будет доступна практически вся корпоративная информация.

-

Увольнение специалистов из группы в процессе внедрения может крайне негативно отразиться на результатах проекта, в первую очередь на сроках. Конечно, в жизни все бывает, но важно собирать команду на длительный срок.

После определения сотрудников, входящих в группу внедрения, руководитель проекта должен четко расписать круг задач, формы планов и отчетов, а также сроки. Так работа группы будет более организованной и отлаженной.

Так работа группы будет более организованной и отлаженной.

Варианты внедрения системы бюджетирования

- Своими силами. При наличии сильной IT-команды и рабочей группы возможно внедрить систему самостоятельно. Но прежде нужно проработать все задачи, описанные выше. Важно помнить, что программный продукт —лишь инструмент.

- Сопровождение и «Быстрый старт». Они подходят для решения ваших локальных задач, когда нужно помочь проанализировать или что-то настроить в программном продукте.

- Проектная технология — специалисты с вами от начала до конца внедрения: оказывают консалтинг, проверяют методологию, настраивают систему.

Этапы внедрения автоматизированной системы

Первый и основной этап — анализ и концептуальное моделирование. На практике, проводя анализ, мы смотрим, как поставлена методология и сможете вы прийти к цели или нет. Особенно при внедрении бюджетирования: когда вы начнете собирать факт, будет ли он соответствовать или пойдет полностью отдельно от системы. Часто в результате все сводится в Excel, потому что так привыкли сотрудники, а в системе все разъезжается. Чтобы такого не происходило, на этапе анализа мы оказываем методологическую поддержку.

Часто в результате все сводится в Excel, потому что так привыкли сотрудники, а в системе все разъезжается. Чтобы такого не происходило, на этапе анализа мы оказываем методологическую поддержку.

Концептуальное моделирование — результат анализа, наложенный на информационную систему.

Как итог, создается документ «Концептуальная модель». Он описывает все процессы, происходящие в системе, и является долгосрочным: изменения в модели обязательно отражаются в данном документе. «Концептуальная модель» обеспечивает бесперебойную работу в системе: в случае увольнения сотрудников, которые участвовали в процессе внедрения, вы сможете быстро обучить новых.

На этапе настройки системы могут возникнуть сложности, если у вас нет сильной IT-службы. Конечно, данные формируются в пользовательском режиме, но это все равно программный код: как получить факт и как его связать с планом. Если нет опытного программиста, то в системе будет только план.

Техническое проектирование и конфигурирование нужно, если какие-то ваши процессы специфичны и отличаются от типовых. Необходимость в нем выявляется на этапе анализа.

Необходимость в нем выявляется на этапе анализа.

Обучение. Исходя из практики, лучше ставить этап обучения сразу после анализа и концептуального моделирования, так как после этапа настройки систему нужно принять. Без знаний сделать это невозможно.

Подготовка инструкций. От данного этапа при желании можно отказаться, поскольку все будет описано в документе «Концептуальная модель», только укрупненно, без подробного расписывания действий в системе.

Запуск в промышленную эксплуатацию. Кажется, что этот этап не нужен: все сделано, настроено, зачем платить еще? Но на деле, когда в системе начинает работать много людей, то могут возникать проблемы или недопонимания. Зачастую они приводят к саботажу запуска системы сотрудниками. Сопровождение помогает наладить работу в системе, решить проблемы сразу при их возникновении и не забросить автоматизацию спустя некоторое время, поэтому от него не стоит отказываться.

Выводы

Перед внедрением информационной системы на предприятии, ответьте себе на вопросы:

-

Для решения каких управленческих задач нам нужна информационная система?

-

Как мы будем оценивать экономическую эффективность внедрения?

-

Какие новые бизнес-процессы необходимо внедрить, а какие – реорганизовать?

-

По каким правилам будет осуществляться управление информационными потоками в новом режиме?

-

Стоит ли инвестировать средства в многофункциональное и дорогостоящее решение, или пока можно обойтись простым вариантом?

-

Что делать со старыми программами обработки информации и управления: что оставить, а что удалить?

Рекомендации на основе нашего опыта

-

Перед началом проекта внедрения максимально формализуйте цели;

-

Никогда не жертвуйте стадией предпроектного анализа.

Привлекайте профессиональных консультантов для обследования вашего предприятия и постановки задач менеджменту. Ваши затраты непременно окупятся;

-

Внимательно подходите к выбору программного обеспечения. Не стоит пытаться создавать систему силами своих программистов. Готовые системы разрабатываются специализированными коллективами на протяжении многих лет и их реальная себестоимость гораздо выше продажной цены;

-

Повысьте приоритет у процесса внедрения системы, в сравнении с остальными организационными и коммерческими процессами. Наделите полномочиями руководителя проекта;

-

Создайте у сотрудников компании атмосферу неотвратимости внедрения и старайтесь организационными мерами повысить темп освоения новых технологий.

Привлекайте профессиональных консультантов для обследования вашего предприятия и постановки задач менеджменту. Ваши затраты непременно окупятся;

Привлекайте профессиональных консультантов для обследования вашего предприятия и постановки задач менеджменту. Ваши затраты непременно окупятся;

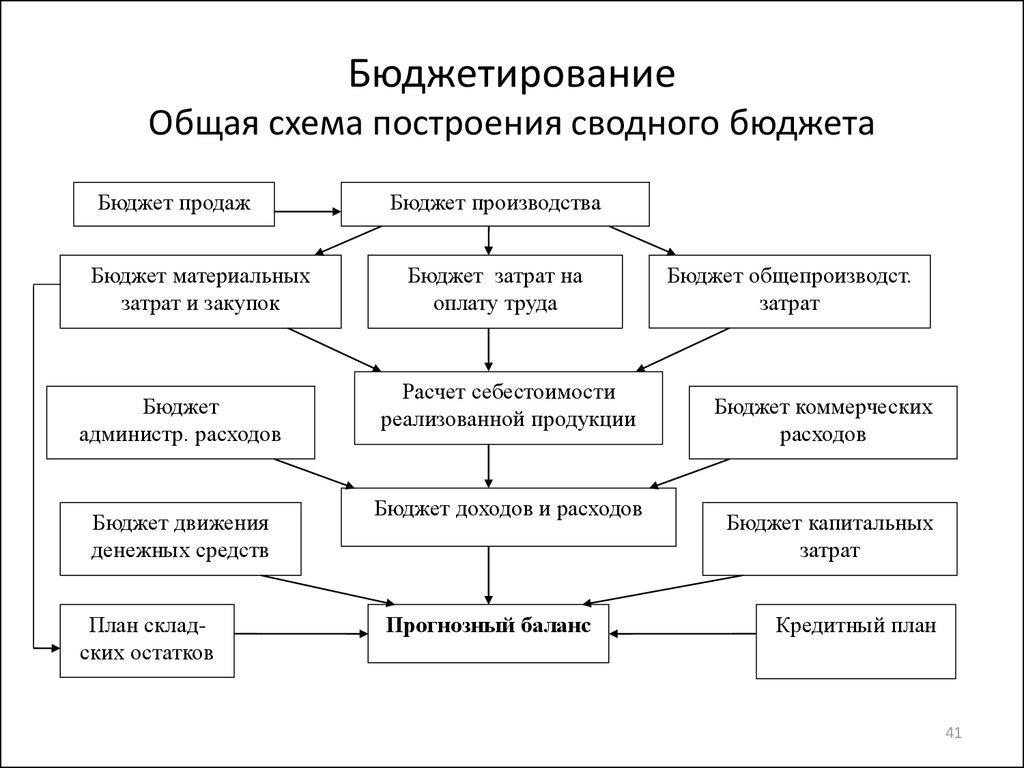

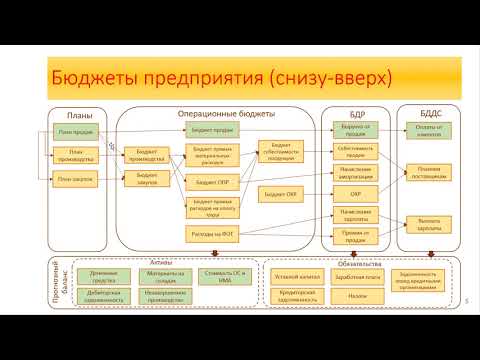

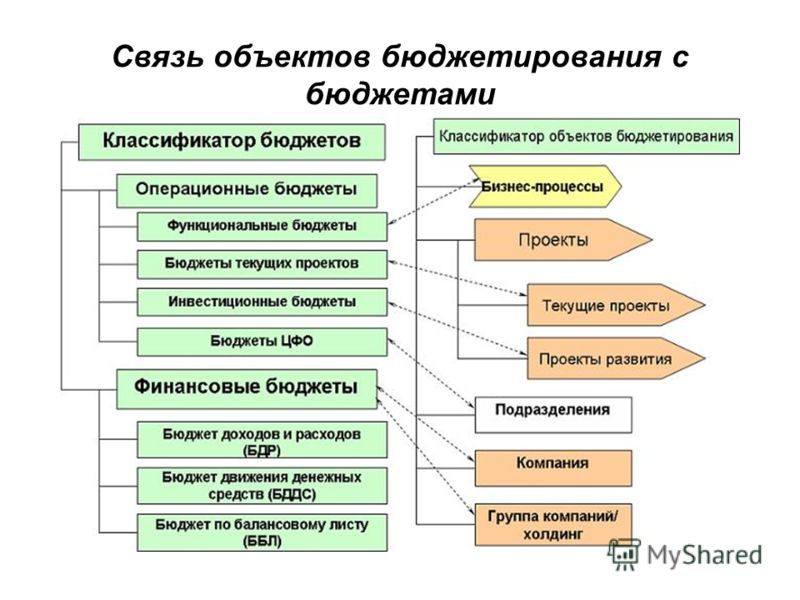

7.1 Введение в составление бюджета и процессы составления бюджета

Бюджет — для планирования и контроля Время и деньги являются дефицитными ресурсами для всех людей и организаций; эффективное и действенное использование этих ресурсов требует планирования. Однако одного планирования недостаточно. Контроль также необходим для обеспечения фактического выполнения планов. Бюджет — это инструмент, который менеджеры используют для планирования и контроля использования дефицитных ресурсов. Бюджет — это план, показывающий цели компании и то, как руководство намерено приобретать и использовать ресурсы для достижения этих целей.

Однако одного планирования недостаточно. Контроль также необходим для обеспечения фактического выполнения планов. Бюджет — это инструмент, который менеджеры используют для планирования и контроля использования дефицитных ресурсов. Бюджет — это план, показывающий цели компании и то, как руководство намерено приобретать и использовать ресурсы для достижения этих целей.

Компании, некоммерческие организации и государственные учреждения используют различные типы бюджетов. Бюджеты ответственности предназначены для оценки эффективности отдельного сегмента или менеджера. Капитальные бюджеты оценивают долгосрочные капитальные проекты, такие как добавление оборудования или перемещение завода. В этой главе рассматривается основной бюджет , который состоит из запланированного операционного бюджета и финансового бюджета. Запланированный операционный бюджет помогает планировать будущие доходы и приводит к прогнозируемому отчету о прибылях и убытках. финансовый бюджет помогает руководству планировать финансирование активов и приводит к прогнозируемому балансу.

финансовый бюджет помогает руководству планировать финансирование активов и приводит к прогнозируемому балансу.

Процесс составления бюджета включает в себя планирование будущей прибыльности, поскольку получение разумного дохода от используемых ресурсов является основной целью компании. Компания должна разработать какой-то метод, чтобы справиться с неопределенностью будущего. Компания, которая вообще не занимается планированием, по умолчанию предпочитает иметь дело с будущим и может реагировать на события только тогда, когда они происходят. Однако большинство предприятий разрабатывают план действий, которые они предпримут, с учетом предсказуемых событий, которые могут произойти.

Бюджет: (1) показывает операционные планы руководства на предстоящие периоды; (2) формализует планы руководства в количественном выражении; (3) заставляет все уровни управления думать заранее, предвидеть результаты и принимать меры для исправления возможных плохих результатов; и (4) может мотивировать людей стремиться к достижению поставленных целей.

Компании могут использовать сравнение бюджета и факта для оценки индивидуальной эффективности. Например, стандартные переменные затраты на производство персонального компьютера в IBM — это бюджетная цифра. Эту цифру можно сравнить с фактическими затратами на производство персональных компьютеров, чтобы помочь оценить производительность руководителей производства персональных компьютеров и сотрудников, производящих персональные компьютеры. Мы проведем этот тип сравнения в одной из последующих глав.

Составление и использование бюджета дает множество других преимуществ. Например: (1) предприятия могут лучше координировать свою деятельность; (2) менеджеры узнают о планах других менеджеров; (3) сотрудники становятся более сознательными в отношении затрат и стараются экономить ресурсы; (4) компания пересматривает свой организационный план и при необходимости изменяет его; и (5) менеджеры поддерживают видение, которое в противном случае могло бы не развиться.

Процесс планирования, результатом которого является формальный бюджет, дает возможность руководителям различных уровней продумать и зафиксировать будущие планы в письменной форме. Кроме того, правильно составленный бюджет позволяет руководству следовать принципу управления по исключениям, уделяя внимание результатам, которые значительно отклоняются от запланированных уровней. По всем этим причинам бюджет должен четко отражать ожидаемые результаты.

Кроме того, правильно составленный бюджет позволяет руководству следовать принципу управления по исключениям, уделяя внимание результатам, которые значительно отклоняются от запланированных уровней. По всем этим причинам бюджет должен четко отражать ожидаемые результаты.

Несоблюдение бюджета из-за неуверенности в будущем — плохое оправдание для отказа от составления бюджета. На самом деле, чем менее стабильны условия, тем более необходимым и желательным является составление бюджета, хотя процесс становится более сложным. Очевидно, что стабильные условия работы позволяют больше полагаться на прошлый опыт в качестве основы для составления бюджета. Помните, однако, что бюджеты включают больше, чем прошлые результаты компании. Бюджеты также учитывают планы компании на будущее и выражают ожидаемую деятельность. В результате бюджетные показатели более полезны, чем прошлые показатели, в качестве основы для оценки фактических результатов.

Бюджет должен описывать допущения руководства относительно: (1) состояния экономики на горизонте планирования; (2) планы по добавлению, удалению или изменению продуктовых линеек; (3) характер конкуренции в отрасли; и (4) последствия существующих или возможных правительственных постановлений. Если эти допущения изменятся в течение бюджетного периода, руководство должно проанализировать последствия этих изменений и включить их в оценку деятельности на основе фактических результатов.

Если эти допущения изменятся в течение бюджетного периода, руководство должно проанализировать последствия этих изменений и включить их в оценку деятельности на основе фактических результатов.

Бюджеты — это количественные планы на будущее. Однако они основаны в основном на прошлом опыте с поправкой на будущие ожидания. Таким образом, учетные данные, относящиеся к прошлому, играют важную роль в подготовке бюджета. Система бухгалтерского учета и бюджет тесно связаны. Детали бюджета должны согласовываться с бухгалтерскими счетами компании. В свою очередь, счета должны быть разработаны таким образом, чтобы предоставлять соответствующую информацию для подготовки бюджета, финансовых отчетов и промежуточных финансовых отчетов, чтобы облегчить оперативный контроль.

Руководству следует часто сравнивать бухгалтерские данные с бюджетными прогнозами в течение бюджетного периода и исследовать любые различия. Однако составление бюджета не заменяет хорошего управления. Напротив, бюджет является важным инструментом управленческого контроля. Менеджеры принимают решения при подготовке бюджета, которые служат планом действий.

Менеджеры принимают решения при подготовке бюджета, которые служат планом действий.

Период, охватываемый бюджетом, зависит от характера конкретной деятельности. Денежный бюджет может охватывать неделю или месяц; бюджеты продаж и производства могут охватывать месяц, квартал или год; а общий операционный бюджет может охватывать квартал или год.

Бюджетирование включает координацию финансового и нефинансового планирования для достижения организационных целей и задач. Не существует надежного метода подготовки эффективного бюджета. Тем не менее, составители бюджета должны тщательно рассмотреть следующие условия:

- Поддержка высшего руководства Все уровни управления должны осознавать важность бюджета для компании и должны знать, что бюджет поддерживается высшим руководством. Таким образом, высшее руководство должно четко сформулировать долгосрочные цели и общие задачи. Эти цели и задачи должны быть доведены до сведения всей организации. Долгосрочные цели включают в себя ожидаемое качество продуктов или услуг, темпы роста продаж и доходов, а также целевые показатели доли рынка. Следует избегать чрезмерного акцента на механике процесса составления бюджета.

- Участие в постановке целей Руководство использует бюджеты, чтобы показать, как оно намерено приобретать и использовать ресурсы для достижения долгосрочных целей компании. Сотрудники с большей вероятностью будут стремиться к достижению организационных целей, если они будут участвовать в их постановке и подготовке бюджета. Часто у сотрудников есть важная информация, которая может помочь в подготовке осмысленного бюджета. Кроме того, сотрудники могут быть мотивированы на выполнение своих собственных функций в рамках бюджетных ограничений, если они привержены достижению целей организации.

- Сообщение о результатах Люди должны быть своевременно и четко проинформированы о своем прогрессе. Эффективное общение предполагает (1) своевременность, (2) разумную точность и (3) лучшее понимание. Менеджеры должны эффективно сообщать результаты, чтобы сотрудники могли вносить любые необходимые коррективы в свою работу.

- Гибкость Если существенные базовые предположения, лежащие в основе бюджета, изменяются в течение года, запланированный операционный бюджет должен быть пересчитан. В целях контроля после того, как станет известен фактический уровень операций, фактические доходы и расходы можно сравнить с ожидаемыми показателями на этом уровне операций.

- Последующие действия Последующие действия по бюджету и обратная связь по данным являются частью контрольного аспекта бюджетного контроля. Поскольку бюджеты имеют дело с прогнозами и оценками будущих результатов деятельности и финансового положения, менеджеры должны постоянно проверять свои бюджеты и при необходимости корректировать их. Часто руководство использует отчеты об эффективности в качестве дополнительного инструмента для сравнения фактических результатов с запланированными.

Долгосрочные цели включают в себя ожидаемое качество продуктов или услуг, темпы роста продаж и доходов, а также целевые показатели доли рынка. Следует избегать чрезмерного акцента на механике процесса составления бюджета.

Долгосрочные цели включают в себя ожидаемое качество продуктов или услуг, темпы роста продаж и доходов, а также целевые показатели доли рынка. Следует избегать чрезмерного акцента на механике процесса составления бюджета. Менеджеры должны эффективно сообщать результаты, чтобы сотрудники могли вносить любые необходимые коррективы в свою работу.

Менеджеры должны эффективно сообщать результаты, чтобы сотрудники могли вносить любые необходимые коррективы в свою работу.

Термин бюджет имеет негативное значение для многих сотрудников. Часто в прошлом руководство навязывало бюджет сверху, не принимая во внимание мнения и чувства затрагиваемого персонала. Такой диктаторский процесс может привести к сопротивлению бюджету. В основе такого сопротивления может лежать ряд причин, в том числе непонимание процесса, забота о статусе и ожидание повышенного давления с целью выполнения работы. Сотрудники могут полагать, что метод оценки эффективности несправедлив или что цели нереалистичны и недостижимы. Им может не хватать уверенности в том, как формируются бухгалтерские данные, или они могут предпочесть менее формальную систему коммуникации и оценки. Часто эти опасения совершенно беспочвенны, но если сотрудники считают, что эти проблемы существуют, им трудно достичь целей составления бюджета.

Проблемы, возникающие с такими навязанными бюджетами, побудили бухгалтеров и руководство принять участие в составлении бюджета. Партисипаторное бюджетирование означает, что все уровни управления, отвечающие за фактическую эффективность, активно участвуют в постановке операционных целей на предстоящий период. Менеджеры и другие сотрудники с большей вероятностью понимают, принимают и преследуют цели, когда они участвуют в их формулировании.

Менеджеры и другие сотрудники с большей вероятностью понимают, принимают и преследуют цели, когда они участвуют в их формулировании.

В процессе совместного бюджетирования бухгалтеры должны быть составителями или координаторами бюджета, а не составителями. Они должны быть под рукой в процессе подготовки, чтобы представить и объяснить важные финансовые данные. Бухгалтеры должны определить соответствующие данные о затратах, которые позволяют количественно определить цели руководства в долларах. Бухгалтеры несут ответственность за разработку значимых бюджетных отчетов. Кроме того, бухгалтеры должны постоянно стремиться к тому, чтобы система бухгалтерского учета в большей степени отвечала потребностям руководства. Эта оперативность, в свою очередь, повышает доверие к системе бухгалтерского учета.

Хотя многие компании успешно используют партисипативное бюджетирование, оно не всегда работает. Исследования показали, что во многих организациях участие в составлении бюджета не повысило мотивацию сотрудников к достижению поставленных в бюджете целей. Работает ли участие или нет, зависит от стиля руководства руководства, отношения сотрудников, а также размера и структуры организации. Участие не является решением всех проблем подготовки бюджета. Однако это один из способов добиться лучших результатов в организациях, восприимчивых к философии участия.

Работает ли участие или нет, зависит от стиля руководства руководства, отношения сотрудников, а также размера и структуры организации. Участие не является решением всех проблем подготовки бюджета. Однако это один из способов добиться лучших результатов в организациях, восприимчивых к философии участия.

Почему бюджетирование важно в бизнесе? 5 Reasons

Немногие навыки столь важны для ведения бизнеса, как составление бюджета. Тем не менее, более половины руководителей, опрошенных в исследовании McKinsey 2019 года, сообщают, что недовольны прозрачностью бюджетов своих организаций.

Любой сотрудник, особенно менеджеры, должен понимать бюджетирование и то, как оно может сильно повлиять на организацию.

Вот пример важности составления бюджета в бизнесе.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое бюджетирование бизнеса?

Составление бюджета — это процесс подготовки и контроля финансового документа, в котором оцениваются доходы и расходы за период. Для владельцев бизнеса, руководителей и менеджеров составление бюджета является ключевым навыком, позволяющим организациям и командам иметь ресурсы для реализации инициатив и достижения целей.

Для владельцев бизнеса, руководителей и менеджеров составление бюджета является ключевым навыком, позволяющим организациям и командам иметь ресурсы для реализации инициатив и достижения целей.

Базовый бюджет состоит из прогнозируемых доходов и расходов за определенный период (например, предстоящий квартал или год). После вычитания расходов из прогнозируемого дохода оставшиеся деньги можно распределить на проекты и инициативы, гарантируя, что вы не планируете перерасхода.

Бюджеты за предыдущие периоды можно сравнить с фактическими финансовыми ассигнованиями и показателями компании, что дает представление о том, насколько прогнозы были близки к фактическим расходам.

Например, представьте, что вы выделили 10 миллионов долларов на ежегодный проект корпоративной социальной ответственности (КСО) вашей компании. Непредвиденные обстоятельства привели к превышению бюджета на 1 миллион долларов, и эти деньги должны были быть получены из бюджетов других проектов.

Во время вскрытия проекта вы задаете такие вопросы, как «Почему мы превысили бюджет? Была ли это проблема неэффективности или неправильного распределения?» При создании бюджета на следующий год вы используете эту информацию, чтобы ужесточить процесс и удержать расходы на проект на уровне 10 миллионов долларов или более точно распределить средства на другие проекты.

Типы составления бюджета

Существует несколько типов составления бюджета, в каждом из которых приоритет отдается различным факторам при составлении финансового плана. К ним относятся:

- Бюджетирование с нулевой базой , при котором каждая статья устанавливается на ноль долларов в начале периода перед перераспределением

- Статическое бюджетирование или поэтапное бюджетирование , которое использует исторические данные для добавления или вычитания процента из предыдущего периода для создания бюджета следующего периода

- Бюджетирование, основанное на результатах , в котором особое внимание уделяется денежному потоку на единицу продукта или услуги

- Бюджетирование на основе деятельности , которое начинается с целей компании и работает в обратном направлении, чтобы определить стоимость их достижения

- Бюджет ценностного предложения , предполагающий, что ни одна статья не должна быть включена в бюджет, если только она непосредственно не обеспечивает ценность для организации

Правильный тип бюджетирования зависит от компании и ситуации. Если ваша организация находится в тяжелом финансовом положении, лучше всего подойдет метод с нулевой базой, поскольку каждый период он начинается с нуля. Опробовать несколько методов — хороший способ определить, какой из них идеален; при этом убедитесь, что вся ваша организация согласована.

Если ваша организация находится в тяжелом финансовом положении, лучше всего подойдет метод с нулевой базой, поскольку каждый период он начинается с нуля. Опробовать несколько методов — хороший способ определить, какой из них идеален; при этом убедитесь, что вся ваша организация согласована.

Связанный: 6 советов по составлению бюджета для менеджеров

Почему важно составлять бюджет?

Бюджетирование требует обработки цифр, внимания к деталям и принятия обоснованных решений о распределении средств, но это того стоит. Вот пять причин, по которым бюджетирование важно в бизнесе.

1. Обеспечивает доступность ресурсов

По своей сути основная функция бюджетирования заключается в обеспечении того, чтобы у организации было достаточно ресурсов для достижения ее целей. Планируя финансы заранее, вы можете определить, какие команды и инициативы требуют больше ресурсов и областей, где вы можете сократить.

Если, например, вашей команде необходимо нанять дополнительного сотрудника для масштабирования усилий, заранее составленный бюджет позволит вам спланировать другие расходы.

2. Может помочь установить внутренние цели и составить отчет о них

Составление бюджета на предстоящий период — это не только распределение расходов; это также об определении того, какой доход необходим для достижения целей компании.

Бюджетирование можно использовать для постановки общекорпоративных и групповых финансовых целей, которые им соответствуют. Это особенно заметно при использовании бюджетирования на основе деятельности, но полезно независимо от того, какой тип вы используете.

Финансовые цели должны быть достаточно достижимы, чтобы вы могли рассчитывать на них при распределении остальных бюджетных ассигнований. Ваши цели сообщают о расходах, необходимых для их достижения, и наоборот.

Вы также можете использовать бюджетирование, чтобы информировать сотрудников о прогрессе и пересматривать цели следующего периода. Например, если бы ваша компания стремилась привлечь 10 000 новых пользователей в прошлом году, но не достигла 4 000, что вы могли бы сделать по-другому? Требует ли инициатива перераспределения средств? Какие ресурсы могли способствовать прогрессу?

Отслеживание прогресса или его отсутствия позволяет вам согласовать свою команду и спланировать рост в следующем периоде.

3. Помогает приоритизировать проекты

Побочным продуктом процесса составления бюджета является то, что он требует приоритизации проектов и инициатив. При расстановке приоритетов учитывайте потенциальную отдачу от инвестиций для каждого проекта, насколько каждый из них соответствует ценностям вашей компании и в какой степени они могут повлиять на более широкие финансовые цели.

Метод составления бюджета с ценностным предложением заставляет вас определять и объяснять ценность каждой позиции для вашей организации, что может быть полезно для определения приоритетов задач и более крупных инициатив.

4. Это может привести к возможностям финансирования

Если вы работаете в стартапе или рассматриваете возможность поиска внешних инвесторов, важно иметь документированную информацию о бюджете. Принимая решение о финансировании компании, инвесторы высоко оценивают ее текущие, прошлые и прогнозируемые финансовые показатели.

Предоставление документов за предыдущие периоды с запланированными и фактическими расходами может продемонстрировать вашу способность управлять финансами компании, распределять средства и при необходимости менять направление деятельности. Некоторые инвесторы могут запросить ваш текущий бюджет, чтобы увидеть вашу прогнозируемую производительность и приоритеты на его основе.

Некоторые инвесторы могут запросить ваш текущий бюджет, чтобы увидеть вашу прогнозируемую производительность и приоритеты на его основе.

5. Предоставляет сводной план

Бюджет представляет собой финансовую дорожную карту на предстоящий период; если все идет по плану, показывает, сколько нужно заработать и потратить на конкретные предметы.

Тем не менее, деловой мир совсем не предсказуем. Обстоятельства, находящиеся вне вашего контроля, могут повлиять на ваш доход или привести к изменению приоритетов в любой момент.

Рассмотрим начало пандемии коронавируса (COVID-19) в 2020 году. Экономические последствия запретов на поездки, самоизоляции и других мер безопасности были далеко идущими и неожиданными. Руководители были вынуждены быстро — но вдумчиво — перерабатывать бюджеты, чтобы учесть крупные убытки и новые опасения по поводу безопасности.

Спустя более двух лет руководители переосмысливают свои процедуры составления бюджета, чтобы при необходимости их было легче менять. Одним из сдвигов, отмеченных McKinsey, является переход к составлению бюджета с нулевой базой для определения минимальных ресурсов, необходимых для выживания бизнеса, если того потребуют обстоятельства.

Одним из сдвигов, отмеченных McKinsey, является переход к составлению бюджета с нулевой базой для определения минимальных ресурсов, необходимых для выживания бизнеса, если того потребуют обстоятельства.

Бюджет дает вам план; Поддержание гибкого мышления позволяет вам изменить этот план и помочь вашей организации пережить неспокойные времена.

Научитесь эффективно планировать бюджет

Любой может научиться эффективно составлять бюджет и получать от этого пользу. Чтобы заложить основу финансовой грамотности, получить более глубокое представление о рычагах, влияющих на финансы организации, и узнать, как составление бюджета может помочь вам стать лучшим лидером и менеджером, подумайте о том, чтобы пройти онлайн-курс по финансовому учету.

Вы хотите вывести свою карьеру на новый уровень? Изучите финансовый учет — один из трех онлайн-курсов, входящих в нашу программу Credential of Readiness (CORe), в которой изучаются ключевые финансовые темы, необходимые для понимания эффективности и потенциала бизнеса.