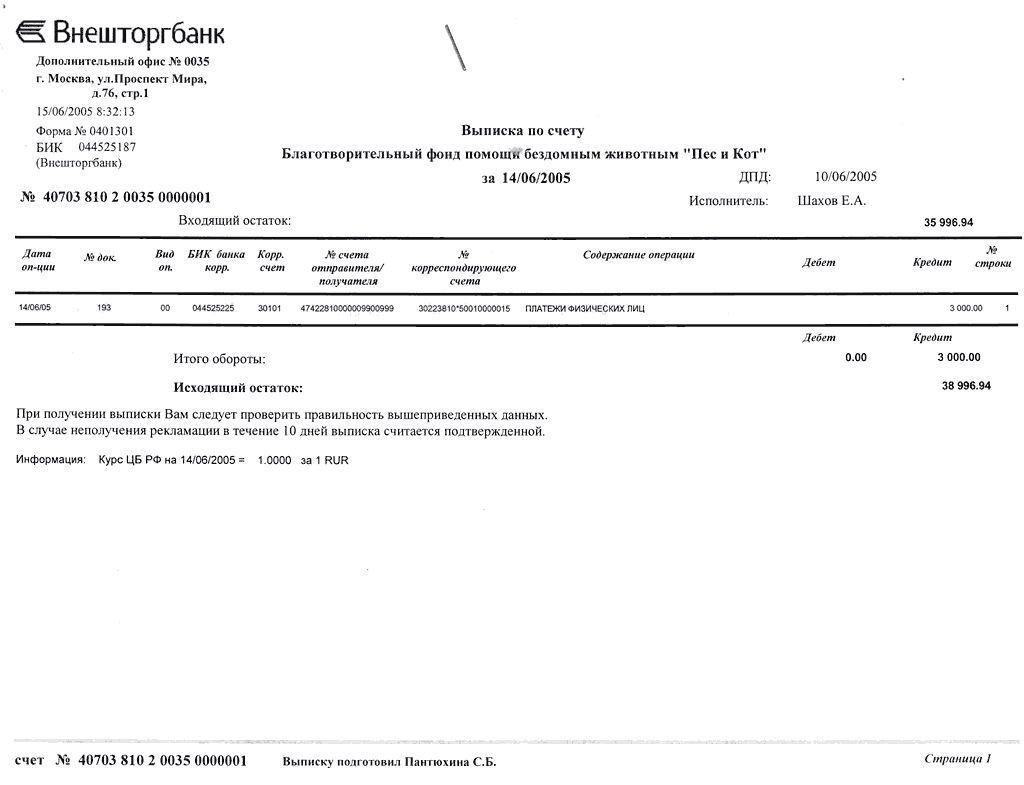

Пример заполнения банковского счета —

В качестве депозитария у нас имеется организация «АЛОР БАНК», которая характеризуется ОГРН, равным 1037700041323, и владелец счета, характеризующийся ИНН со значением 846840936734. У владельца в банке расчетный счет с номером 0123456789. На приведенном ниже рисунке показано заполнение банковского счета в данном случае.

Пример заполнения банковского счета

В поле Название нужно указать именование счета в системе.

В поле Владелец счета следует выбрать Сторона, если это собственный счет, или Клиент стороны в случае, если это счет клиента.

Наименование владельца счета можно указать в соответствующем поле.

Далее следует блок Идентификатор владельца счета. Кнопки управления + и × позволяют добавить новый блок или удалить существующий.

На иллюстрации добавлена одна группа идентификации и в нее помещен ИНН владельца счета: тип идентификатора — ИНН, идентификатор — номер.

В поле Номер расчетного счета необходимо ввести этот идентификатор.

Далее следует блок Расчетная организация. Сначала нужно ввести ее наименование.

Затем в блоке Идентификатор организации следует указать тип идентификатора и значение. Добавление и удаление блока осуществляется при помощи таких же кнопок управления.

В примере записан ОГРН банка: тип идентификатора — ОГРН и идентификатор — номер.

В поле Ссылка на основание платежа может быть введен сопроводительный текст в свободной форме, который будет отображаться в договоре при использовании расчетной

схемы, включающей данный банковский счет.

Расшифровка цифр расчетного счета: структура и значение номера

Коротко о главном:В статье разберемся, как расшифровываются расчетные счета. Узнаем, что означает структура из цифр, какие есть разделы в номере и как определить, чей это банковский счет — ИП, юридического или физического лица.

Структура номера банковского счета — это набор цифр в строгой определенности, значение которых нетрудно расшифровать. Даже частичная расшифровка номера дает понять, в какой валюте оформлен счет и для каких операций он может использоваться. Ниже рассмотрим особенности расшифровки расчетного счета.

Как выглядит структура расчетного счета

Номер счета включает 20 знаков, шесть разделов, в каждый заложена конкретная информация. Для удобства представим эти разделы в виде «111 22 333 4 5555 6666666», где цифры обозначают:

| 111 | кто оформил счет |

| 22 | чем занимается владелец |

| 333 | валюта |

| 4 | ключ |

| 5555 | филиал банка, где был оформлен счет |

| 6666666 | индивидуальный номер в филиале |

Как расшифровываются первые 5 цифр счета

Нумерация банковского расчетного счета дает понять, кому он принадлежит. Например, если счет начинается с «407», то он принадлежит юридическому лицу, ИП или некоммерческой организации. Если на «408» — то оформлен на физ. лицо.

Например, если счет начинается с «407», то он принадлежит юридическому лицу, ИП или некоммерческой организации. Если на «408» — то оформлен на физ. лицо.

Следующие две цифры («22») дополняют предыдущий блок, их можно расшифровать только в связке с ним. Эти разряды говорят о назначении используемых средств. Разберем расшифровку цифр в случае с юр. лицами (407…):

| 40701 | финансовая сфера |

| 40702 | акционерные общества, общества с ограниченной ответственностью и т.д. |

| 40703 | платежи НКО |

| 40704 | финансирование выборов, общественных собраний и пр. |

Рекомендуем прочитать: Рейтинг банков для малого бизнеса с выгодным РКО для ИП и ООО.

Как узнать, в какой валюте открыт счет

С помощью расшифровки разряда «333» можно узнать валюту счета организации или ИП. Чаще всего встречаются цифры:

| 810 | рубли |

| 840 | доллары |

| 978 | евро |

| 156 | юани |

Например, счет 407 02 810… оформлен негосударственной коммерческой компанией в валюте РФ.

Какой код рубля: 810 или 643 разъяснение Центробанка РФ

Все спорят, какой же код рубля: 810 или 643. Мы нашли документ на официальном сайте Центрального банка РФ, в котором все подробно разъяснено.

Зачем нужен проверочный код

Проверочный код («4») не несет смысловой нагрузки. Этот ключ нужен Центробанку, чтобы на основе специально разработанного компьютерного алгоритма проверить, правильно ли записан счет.

Как проверить, в каком отделении оформлялся счет

Блок «5555» обозначает внутренний номер филиала банка, в котором был открыт счет. Если филиалов нет, разряд заполняется нулями. Однако, по этим цифрам нельзя определить банк, зарегистрировавший счет (для этого есть БИК).

То есть сказать, что, к примеру, счет 407 01 810 0001… зарегистрирован в Сбербанке или в каком-то другом банке нельзя, можно только, заранее зная банк, узнать, в каком филиале открывался счет. Определить банк можно только по номеру карты, по номеру счета эта информация недоступна.

Что означают последние 7 цифр в счете

Последний блок «6666666» — уникальный номер счета в конкретном филиале банка. Для последовательности этих цифр нет единого стандарта, правила нумерации определяются банками самостоятельно. Обычно присваивается порядковый номер счета в конкретном банковском подразделении.

Пример. 40702 810 4 0000 0123456 — счет открыт негосударственной коммерческой организацией (40702), в рублях (810), в головном отделении (0000), номер счета в системе банка — 0123456.

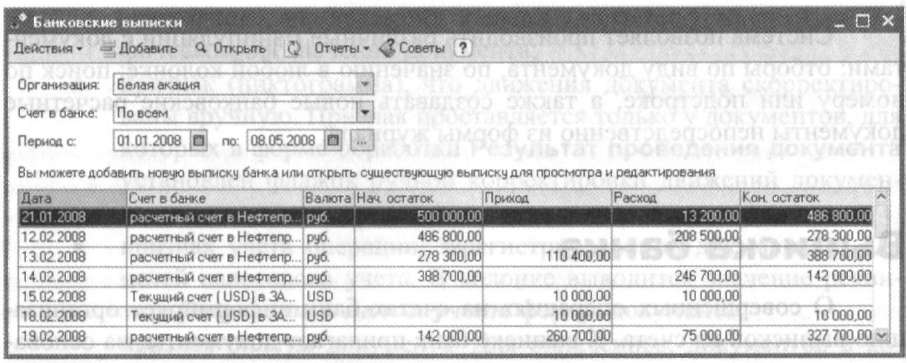

Выверка банковских счетов — Business Central

- Чтение занимает 10 мин

В этой статье

Вы проводите выверку банковских счетов, чтобы убедиться, что ваши бизнес-операции и расходы правильно отражены в бухгалтерских книгах компании. Для этого вы сравниваете и сопоставляете записи на своих внутренних банковских счетах с банковскими операциями в вашем банке, а затем учитываете сальдо на своих внутренних банковских счетах, чтобы итоги были доступны финансовым менеджерам. Банковская выверка также является практическим способом выявления и устранения недостающих платежей и ошибок в бухгалтерском учете.

Для этого вы сравниваете и сопоставляете записи на своих внутренних банковских счетах с банковскими операциями в вашем банке, а затем учитываете сальдо на своих внутренних банковских счетах, чтобы итоги были доступны финансовым менеджерам. Банковская выверка также является практическим способом выявления и устранения недостающих платежей и ошибок в бухгалтерском учете.

Ниже описано, как выполнить выверку банковских счетов на странице Выверка банковских счетов.

Совет

Вы также можете выверять банковские счета на странице Журнал выверки платежей при обработке платежей. Если выбрать действие Учесть платежи и выверить банковский счет, все открытые операции книги банковских счетов, связанные с примененными операциями книг клиентов или поставщиков, будут закрыты. При этом автоматически выверяется банковский счет по платежам, которые учтены с использованием журнала. Дополнительные сведения см. в разделе Автоматическое применение платежей и выверка банковских счетов.

Примечание

В версиях для Северной Америки проделать эту работу также можно на странице Журнал банковской выверки, которое лучше подходит для работы с платежными документами и депозитами, но в котором не предусмотрена возможность импорта файлов банковских выписок. Чтобы использовать эту страницу вместо страницы Выверка банковского счета, снимите флажок Банковская выверка с автосопоставлением на странице Настройка ГК. Дополнительные сведения см. в Выверка банковских счетов в «Локальная функциональность в США».

Строки на странице Выверка банковского счета разделены на две области. В области Строки банковской выписки показаны импортированные банковские транзакции или операции книги с неоплаченными платежами. В области Книга операций по банку/кассе показаны операции книги на внутреннем банковском счете.

Выверка банковских операций с внутренними банковскими записями называется сопоставлением. Можно выбрать выполнение соответствия автоматически с помощью функции Совпадение автоматически. Кроме того, можно выбрать строки вручную в обеих панелях для связывания каждой строки банковской выписки с одной или несколькими связанными операциями книги операций по банку/кассе, а затем использовать функцию Совпадение вручную. В строках с сопоставленными операциями установлен флажок Применено. Дополнительные сведения см. в разделе Настройка правил для автоматического применения платежей.

Можно выбрать выполнение соответствия автоматически с помощью функции Совпадение автоматически. Кроме того, можно выбрать строки вручную в обеих панелях для связывания каждой строки банковской выписки с одной или несколькими связанными операциями книги операций по банку/кассе, а затем использовать функцию Совпадение вручную. В строках с сопоставленными операциями установлен флажок Применено. Дополнительные сведения см. в разделе Настройка правил для автоматического применения платежей.

Примечание

Если строки импорта банковских выписок относятся к операциям платежной книги, функции сопоставления использовать нельзя. Вместо этого необходимо выбрать действие Применить операции и выбрать соответствующую операцию в книге платежных документов для сопоставления строки банковской выписки.

Если значение в поле Общее сальдо в области Строки банковской выписки равняется значению поля Сальдо для выверки в области Книга операций по банку/кассе, вы можете выбрать действие Учет. Любые несопоставленные записи в книге банковских счетов останутся на странице, что указывает на некоторое расхождение, которое вы должны устранить в рамках выверки банковских счетов.

Любые несопоставленные записи в книге банковских счетов останутся на странице, что указывает на некоторое расхождение, которое вы должны устранить в рамках выверки банковских счетов.

Любые строки, которые не могут быть сопоставлены (обозначены значением в поле Разница), останутся на странице Выверка банковского счета после учета. Они представляют собой несоответствие, которое вы должны устранить, прежде чем сможете завершить выверку банковского счета. Типичные бизнес-ситуации, которые могут вызвать расхождения:

| Разница | Причина | Решение |

|---|---|---|

| Транзакция на внутреннем банковском счете отсутствует в банковской выписке. | Банковская транзакция не состоялась, хотя проводка была сделана в Business Central. | Совершите недостающую денежную транзакцию (или попросите об этом дебитора), а затем повторно импортируйте файл банковской выписки или введите транзакцию вручную. |

Транзакция по банковской выписке не существует в виде строки документа или журнала в Business Central. | Банковская транзакция была совершена без соответствующей проводки в Business Central, например учета строки журнала для расходов. | Создайте и отсутствующую запись и выполните ее учет. Для получения информации о быстром способе инициировать эту операцию, см. Создание отсутствующих операций книги для сопоставления с банковским транзакции. |

| Транзакция на внутреннем банковском счете соответствует банковской транзакции, но некоторая информация слишком различается, что приводит к несоответствию. | Информация, такая как сумма или имя клиента, была введена по-разному при учете банковской или внутренней транзакции. | Проверьте эти информацию и вручную сопоставьте записи. При желании исправьте несоответствие информации. |

Вы должны устранить расхождения, например, путем создания отсутствующих записей и исправления несоответствующей информации, или путем проведения недостающих денежных операций, пока выверка банковского счета не будет завершена и учтена.

Область Строки банковской выписки на странице Выверка банковского счета можно заполнять следующими способами:

- Автоматически с помощью функции Импорт выписки с банк. счета для заполнения области Строки банковской выписки банковскими транзакциями в соответствии импортированным файлом или потоком, предоставленным банком.

- Вручную, с помощью функции Предложить строки для заполнения области Строки банковской выписки в соответствии со счетами Business Central с неоплаченными платежами.

Заполнение строк банковской выверки путем импорта банковской выписки

Область Строки банковской выписки будет заполнена банковскими транзакциями в соответствии с импортированным файлом или потоком, предоставленным банком.

Чтобы включить импорт банковских выписок в электронном виде, необходимо сначала настроить и включить службу банковских выписок Envestnet Yodlee, а затем связать свои банковские счета с соответствующими счетами интернет-банка. Дополнительные сведения см. в разделе Настройка службы Envestnet Yodlee Bank Feeds.

Дополнительные сведения см. в разделе Настройка службы Envestnet Yodlee Bank Feeds.

Совет

Вы также можете импортировать файлы банковских выписок в формате с разделением запятыми или точками с запятой (.CSV). Используйте мастер настройки Настройка формата файла банковской выписки для определения форматов импорта банковских выписок и их прикрепления к банковскому счету. Затем вы можете использовать эти форматы при импорте банковских выписок на странице Выверка банковского счета.

- Выберите значок , введите Выверка банковского счета, затем выберите соответствующую ссылку.

- Выберите действие Создать.

- В поле Номер банковского счета выберите соответствующий банковский счет. Операции книги банковских счетов, существующие для банковского счета, будут отображаться в области Книга операций по банку/кассе.

- В поле Дата выписки укажите дату выписки, полученной из банка.

- В поле Конечное сальдо выписки укажите сальдо из банковской выписки.

- При наличии файла банковской выписки, выберите действие Импорт банковской выписки.

- Найдите файл, а затем нажмите кнопку Открыть для импорта банковских транзакций в область Строки банковской выписки на странице Выверка банковского счета.

Заполнение строки банковской выверки с помощью функции предложения строк

Область Строки банковской выписки будет заполнена в соответствии со счетами в Business Central, которые имеют непогашенные платежи.

- На странице Выверка банковского счета выберите действие Предложить строки.

- В поле Дата начала укажите самую раннюю дату учета для выверяемых операций книги.

- В поле Дата окончания укажите самую позднюю дату учета для выверяемых операций книги.

- Установите флажок Включать платежные документы, чтобы предложить операции книги платежных документов вместо соответствующих операций книги банковских счетов.

- Нажмите кнопку ОК.

Автоматическое сопоставление строк банковских выписок с операциями книги банковских счетов

На странице Выверка банковского счета предусмотрена функция автоматического сопоставления на основании совпадения текста в строке банковской выписки (в левой области) с текстом в одной или нескольких операций книги банковских счетов (в правой области). Помните, что вы можете изменять предлагаемые автоматические сопоставления платежей или не использовать их вовсе. Дополнительные сведения см. в разделе Сопоставление строк банковских выписок с операциями книги банковских счетов вручную.

На странице Выверка банковского счета выберите Определять соответствие автоматически. Откроется страница Сопоставить банковские операции.

В окне Отклонение даты транзакции (дни) укажите период в днях до и после даты учета операции по банковскому счету, в пределах которого функция будет искать соответствующие даты транзакций в банковской выписке.

Если ввести значение 0 или поле остается пустым, то функция Сопоставлять автоматически будет искать даты транзакции, совпадающие с датой учета операции книги банковских счетов.

Нажмите кнопку ОК.

Все строки банковских выписок и операций книги банковских счетов, которые можно сопоставить, становятся зелеными, и устанавливается флажок Применено.

Чтобы удалить сопоставление, выберите строку банковской выписки и выберите действие Удалить соответствие.

Сопоставление строк банковских выписок с операциями книги банковских счетов вручную

На странице Выверка банковского счета выберите непримененную строку в области Строки банковской выписки.

В области Книга операций по банку/кассе выберите одну или несколько операций книги банковских счетов, которые можно сопоставить с выделенной строкой банковской выписки. Чтобы выделить несколько строк, нажмите и удерживайте клавишу CTRL.

Выберите действие Определить соответствие вручную.

Шрифт выбранной строки банковской выписки и выбранных операций книги платежей становится зеленым, и устанавливается флажок Применено в правой панели.

Повторите шаги с 1 по 3 для всех строк банковских выписок, которые не совпадают.

Чтобы удалить сопоставление, выберите строку банковской выписки и выберите действие Удалить соответствие.

Создание отсутствующих операций книги для сопоставления со строками банковской выписки

Иногда банковская выписка содержит суммы начисленных процентов или взысканных комиссий. Такие строки банковской выписки не удается сопоставить из-за отсутствия соответствующих операций книги в Business Central. Затем нужно учесть строку журнала для каждой транзакции, чтобы создать соответствующую операцию книги, которую можно сопоставить.

На странице Выверка банковского счета выберите действие Переместить в финансовый журнал.

На странице Перемещ. банк. выверки в фин. журнал укажите, какую главную книгу требуется использовать, затем нажмите кнопку ОК.

Откроется страница Финансовый журнал, содержащая новые строки журнала для всех строк банковской выписки с недостающими операциями книги.

Заполните строки журнала соответствующими сведениями, например укажите балансирующий счет. Дополнительные сведения см. в разделе Работа с финансовыми журналами.

Чтобы проверить результат работы перед его учетом, выберите действие Тестовый отчет. Откроется отчет Выписка по банковскому счету, содержащий те же поля, что и в заголовке страницы Выверка банковского счета.

Выберите действие Учет.

После учета операции перейдите к сопоставлению строки банковской выписки.

Обновите или заново откройте страницу Выверка банковского счета. В области Книга операций по банку/кассе появится новая операция книги.

Сопоставьте строку банковской выписки с операцией книги банковских счетов вручную или автоматически.

Отмена выверки банковского счета

Если вы обнаружите ошибку в разнесенной выверке банка, вы можете использовать действие Отмена на странице Выписка по банковскому счету, чтобы исправить ошибку. Когда вы отменяете разнесенную банковскую выверку, записи перемещаются на страницу Выверка банка и помечаются как Открыто, что означает, что они не выверены. Затем вы можете исправить банковскую выверку и снова разнести ее.

Примечание

В версии для Северной Америки, чтобы использовать функцию отмены для разнесенных банковских выверок и банковских выписок, необходимо включить параметр Выверка банка с автосопоставлением на странице Настройка главной книги. Функция отмены недоступна для выписок по счету, разнесенных из таблиц выверки банковских счетов.

Повторное использование номера банковской выписки

Номер банковской выписки, используемый для новой банковской выверки, берется из банковского счета, как и последняя выписка сальдо. Вы можете изменить эти значения перед началом новой банковской выверки. Однако при создании новой банковской выверки Business Central проверяет, присвоен ли уже номер выписки проведенной выписке по счету. Если номер уже используется, но вы хотите, чтобы он использовался в новой банковской выписке, вы можете использовать действие Изменить номер выписки на странице Выверка банковского счета.

Примеры

Ниже приведены несколько примеров того, как исправить ошибку в проведенной выверке банка с использованием или без использования того же номера выписки.

Пример 1

Вы выполнили выверку банковских счетов за январь, февраль и март. Номер банковской выписки за март был 100. Позже вы обнаружили, что март включал только записи до 30-го числа, что означает, что записи за 31-е число отсутствуют. Итак, вам нужно переделать банковскую выверку за март. В этом случае мы откроем страницу Выписка по банковскому счету, выберем выписку за март, затем выберем Отмена.

Новой банковской выверке присвоен номер выписки 101. Чтобы переназначить номер 100, выберите Изменить № выписки и введите 100.

Совет

Не забудьте установить соответствующую дату окончания выписки (в данном примере это 31 марта) и отредактировать поле Сальдо последней выписки.

Пример 2

Вы выполнили выверку банковских счетов за январь, февраль, июнь и июль. Вы обнаружили, что февраль был неправильным. Предположим, это эта выписка имела номер 100. Как и в примере 1, вы используете действия «Отмена» и «Изменить № выписки», чтобы изменить номер выписки, как в примере №1 выше, и теперь вы можете повторить выверку банковского счета за февраль.

После разноски исправленной банковской выверки за февраль на соответствующей карточке банковского счета в поле Номер посл. выписки отображается значение 100, а в поле Сальдо последней выписки отображается конечное сальдо для февральской выписки.

Если вы выполните следующую банковскую выверку за март, Business Central присвоит 101 как номер выписки и даст ей правильное Сальдо последней выписки.

Если вы выполните следующую выверку банковского счета за август, подумайте об изменении значений в полях Номер посл. выписки и Сальдо последней выписки на карточке Банковский счет перед созданием следующей банковской выверки, или используйте действие «Изменить № выписки», а также измените значение в поле «Сальдо последней выписки» на странице банковской выверки.

Примечание

Номер выписки важен, когда вы выполняете банковские выверки с импортированными файлами CAMT, которые содержат номера выписок, или когда вы проводите выверку на основе распечатанных банковских выписок. Если вы просто загружаете ряд банковских операций из своего онлайн-банка, номер выписки обычно не имеет значения.

Сальдо последней выписки хранится на банковском счете, чтобы свести к минимуму ошибки при выполнении банковских выверок, но его также можно редактировать, что позволяет выполнять банковские выверки в любом порядке. Это также означает, что если вы отмените выписку по счету, новое конечное сальдо может не быть сальдо последней выписки в следующей выписке по счету. Нет функции, которая позволяла бы перемещать сальдо вперед для всех последующих выписок по счету, поэтому помните об этом при использовании отмены.

См. также

Выверка банковских счетов

Автоматическое применение платежей и выверка банковских счетов

Настройка банковских операций

Настройка правил для автоматического применения платежей

Работа с Business Central

Что такое IBAN код (IBAN code), когда он применяется физическими лицами

Те люди, которым впервые приходится получать денежный перевод из стран Европейской Экономической зоны, причем с зачислением на счет, часто сталкиваются с просьбой отправителя узнать в своем банке и сообщить им для оформления перевода IBAN code. Человек идет в свой банк, где у него открыт текущий счет, и пытается получить IBAN code. Но ему отказывают в выдаче этого загадочного IBAN, а взамен предлагают передать отправителю SWIFT, говоря при этом, что этого будет достаточно, чтобы перевод дошел. Так что же такое IBAN code (IBAN код), который банки ЕЭЗ требуют при оформлении денежного перевода, а наши банки его не выдают?IBAN (International Bank Account Number)

IBAN – это номер банковского счета клиента в банке или в другом финансовом учреждении, присвоенный в соответствии с международным стандартом ISO 13616.

IBAN (International Bank Account Number), это международный стандарт номера банковского счета, разработанный Международной Организацией по Стандартизации и Европейским комитетом банковских стандартов. Итак, IBAN — это международный номер счета получателя денег, и его называют еще — Код IBAN (IBAN code).

IBAN код Он применяется в соответствии с требованиями Директивы Европейского Союза № 2560/2001 «Об обязательном указании кодов IBAN в платежных инструкциях». А с 01 января 2007 г. код IBAN (International Bank Account Number) стал единственным идентификатором счета бенефициара для платежей в любой валюте в пользу клиентов банков в странах-членах Европейского Союза и Европейской Экономической Зоны (ES/EEZ).

Это означает, что Россиянам код IBAN может потребоваться при оформлении денежного перевода из России в страны ЕС/ЕЭЗ, если планируется перевод с зачислением на счет получателя, и его вам должен будет сообщить получатель средств, узнав в своем банке.

С этого же периода (01.01.2007 года) банки уполномочены отказываться от проведения платежей, в которых номера счетов указаны не в формате IBAN, что повлечет за собой как невыполнение платежей, так и удержание комиссии за возврат данных платежей. Правда, данное распоряжение распространяется только на платежи во всех иностранных валютах в пользу клиентов банков стран ES/EEZ. Так, отправив денежный перевод без IBAN кода, допустим в Германию, человек может получить его назад из-за отказа банка его принять и, кроме того, возвращаемая сумма уменьшится на комиссию за его возврат.

Структура IBAN code

Утвержденная структура IBAN не может превышать 34 буквенно-цифровых символов (буквы в коде используются из латинского алфавита и только заглавные). Структура IBAN кода (счета) включает в себя следующие значения:

- 1-2 символ – буквенный код страны, где находится банк получателя (в соответствии со стандартом ISO 3166-1 alpha-2)

- 3-4 символ — контрольное уникальное число IBAN, рассчитываемое по стандарту (ISO 7064)

- 5-8 символ — первые 4 символа BIC кода банка

- 9-34 символ – внутригосударственный/внутрибанковский номер счета клиента банка.

Постепенно этот международный стандарт номера банковского счета/кода стали применять и другие страны, не входящие в ES/EEZ. Так, например, в 2010 году IBAN код стал обязательным к применению во внутренних и международных расчетах в Казахстане, в этом же году к этому порядку присоединилась и Грузия. А вот в России такой стандарт счета пока не существует, поэтому то банки и отказываются его выдавать.

Перечень стран, использующих IBAN

IBAN code используется более чем в 45 странах мира, включая государства Европейского союза, их территории и другие страны.

Приведу примерный перечень стран, использующих IBAN, общую длину счета и примеры составления кода в этих странах, который я позаимствовала на сайтах отдельных банков России и Казахстана:

| Страна | ISO-код страны | Общая длина IBAN (количество знаков) | Пример IBAN code |

|---|---|---|---|

| Андорра | AD | 24 | AD1200012030200359100100 |

| Австрия | AT | 20 | AT611904300234573201 |

| Бельгия | BE | 16 | BE68539007547034 |

| Болгария | BG | 22 | BG46BFTB76301475624821 |

| Босния и Герцеговина | BA | 20 | BA391290079401028494 |

| Великобритания | GB | 22 | GB29NWBK60161331926819 |

| Венгрия | HU | 28 | HU42117730161111101800000000 |

| Германия | DE | 22 | DE89370400440532013000 |

| Греция | GR | 27 | GR1601101250000000012300695 |

| Гибралтар | GI | 23 | GI75BARC000000007099453 |

| Дания | DK | 18 | DK5000400440116243 |

| Исландия | IS | 26 | IS140159260076545510730339 |

| Ирландия | IE | 22 | IE29BOSI93115212345678 |

| Испания | ES | 24 | ES9121000418450200051332 |

| Италия | IT | 27 | IT60X0542811101000000123456 |

| Кипр | CY | 28 | CY17002001280000001200527600 |

| Латвия | LV | 21 | LV80PARX0000435195001 |

| Литва | LT | 20 | LT121000011101001000 |

| Лихтенштейн | LI | 21 | LI21088100002324013AA |

| Люксембург | LU | 20 | LU280019400644750000 |

| Маврикий | MU | 30 | MU17BOMM0101101030300200000MUR |

| Македония | MK | 19 | MK07300000000042425 |

| Мальта | MT | 31 | MT84VALL011000012345MTLCAST001S |

| Монако | MC | 27 | MC9320041010050500013M02606 |

| Нидерланды | NL | 18 | NL91FTSB0417164300 |

| Норвегия | NO | 15 | NO9386011117947 |

| Польша | PL | 28 | PL27114020040000300201355387 |

| Португалия | PT | 25 | PT50000201231234567890154 |

| Румыния | RO | 24 | RO49RNCB1B31007593840000 |

| Сан Марино | SM | 27 | SM88X0542811101000000123456 |

| Сербия и Черногория | CS | 22 | CS73260005601001611379 |

| Словения | SI | 19 | SI56191000000123438 |

| Словакия | SK | 24 | SK3112000000198742637541 |

| Тунис | TN | 24 | TN5914207207100707129648 |

| Турция | TR | 26 | TR330006100519786457841326 |

| Финляндия | FI | 18 | FI2112345600000785 |

| Франция | FR | 27 | FR1420041010050500013M02606 |

| Хорватия | HR | 21 | HR1210010051863000160 |

| Чехия | CZ | 24 | CZ6508000000192000145399 |

| Швеция | SE | 24 | SE3550000000054910000003 |

| Швейцария | CH | 21 | CH9300762011623852957 |

| Эстония | EE | 20 | EE382200221020145685 |

| Казахстан | KZ | 20 | KZ75 125K ZT20 6910 0100 |

Когда нужен код IBAN?

Итак, при проведении платежей и переводов в страны Европейского Союза и Европейской Экономической Зоны, а также в присоединившиеся страны указание кода IBAN обязательно, а при переводах в Россию – пока не требуется.

Что это такое — специальный счет в банке

Специальный счет в банке — это отдельный счет клиента, имеющий конкретное целевое назначение и выступающий в качестве одного из финансовых инструментов управления денежными средствами. В нашей статье мы дадим краткий обзор основных из них.

Фото: Фотобанк ЛориСпециальный банковский счет: основные виды

Спецсчета банком могут открываться юрлицам и гражданам (в т. ч. являющимся хозяйствующими субъектами) для осуществления ими определенных видов операций.

К разновидностям банковских спецсчетов по целевому назначению относятся в т. ч. счета (п. 2.8 инструкции Банка России «Об открытии и закрытии банковских счетов» от 30.05.2014 № 153-И):

- платежного агента (в т. ч. банковского) или субагента;

- гарантийного фонда платежной системы;

- номинальный;

- эскроу; подробно о счете эскроу можно прочитать в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе К+, вы можете оформить его бесплатно на 2 дня.

- залоговый;

- должника и др.

Данный перечень не является закрытым и может быть дополнен специальными нормами законодательства. Например, в ст. 201.8-2 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ говорится о банковском спецсчете для финансирования строительства объекта незавершенного строительства, а в ч. 10 ст. 44 закона «О контрактной системе…» от 05.04.2013 № 44-ФЗ о спецсчете, открываемом, в целях обеспечения заявок, подаваемых для участия в электронных конкурентных процедурах.

В зависимости от режимов размещения и возможности расходования денежных сумм спецсчета можно классифицировать (согласно приказу Минсельхоза РФ от 13.06.2001 № 654):

- на аккредитивы;

- чековые книжки;

- депозитные счета;

- прочие счета (например, спецсчет для финансирования капитальных вложений и т. д.).

Спецсчет должника

Предназначение специального счета должника — размещение на нем оставшихся после погашения требований конкурсного кредитора денег из суммы, полученной от продажи залогового объекта, которым были обеспечены обязательства должника по кредитному договору (ст. 133, 138 закона № 127-ФЗ). О правилах реализации имущества физлиц читайте в нашей статье Реализация имущества при банкротстве физических лиц.

Отделение таких финансов от общей массы нужно для определения суммы, из которой в дальнейшем смогут получить удовлетворение определенные категории кредиторов в соответствии с положениями законодательства. Ознакомиться с ней можно, прочитав нашу статью Очередность требований кредиторов при банкротстве.

Спецсчет платежного агента и спецсчет поставщика

Спецсчет платежного агента предназначен для кумуляции денежной массы, получаемой в форме наличности от плательщиков платежным агентом, и для произведения им необходимых расчетных операций (пп. 14, 15 ст. 4 закона «О деятельности по приему платежей…» от 03.06.2009 № 103-ФЗ).

Незачисление средств платежным агентом на такой спецсчет квалифицируется как административное правонарушение (п. 2 ст. 15.1 Кодекса РФ об административных правонарушениях).

Спецсчет же поставщика открывается для размещения на нем финансов, полученных поставщиком через платежного агента, принимающего платежи от физлиц. Поставщик правомочен принимать упомянутые денежные средства только на такой спецсчет, с которого впоследствии сможет перевести их на иные свои счета (п. 18 ст. 4 закона № 103).

***

Итак, отдельный счет, предназначенный для обособления определенной денежной суммы от иных финансов держателя счета, — это специальный счет в банке. При этом основания такой дифференциации могут быть выделены в зависимости:

- от целей последующего использования размещенных на таком спецсчете сумм;

- прав владельца спецсчета на размещенные денежные средства.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Строение и виды банковских счетов. Активные и пассивные счета

Все балансовые и внебалансовые счета бухгалтерского учета в коммерческих банках делятся на активные и пассивные. На активных счетах учитывается состав и показывается размещение ресурсов банка (активные счета раздела «А»), а также размещение ресурсов, переданных в доверительное управление (активные счета «Б») и ценные бумаги клиентов, размещенные на хранение в депозитариях или находящиеся в пути, на переоформлении (активные счета «Д»). Конечное сальдо на активных счетах показывается по дебету.

Активные счета «А» отражают денежную наличность в кассе банка, вложения в ценные бумаги, в валютные ценности, расходы госбюджета, выданные кредиты, основные средства и хозяйственные затраты. Актив баланса «А» отражает вложения ресурсов банка и величину затрат в процессе осуществления активных операций.

На пассивных счетах отражаются источники формирования ресурсов банка (уставной капитал, фонды и прибыль банка, остатки средств на клиентских счетах, привлеченные депозиты, средства в расчетах и т.п. — на счетах «А»), а также ресурсы доверительного управления в разрезе учредителей траста и дохода от управления средствами и имуществом (счета «Б»). По пассивным счетам «Д» учитываются ценные бумаги в разрезе владельцев ценных бумаг и клиентов, а также принятые на хранение от других депозитариев (счета «Лоро»), т.е. в разрезе источников поступления ценных бумаг.

Большинство внебалансовых счетов «В» является активными счетами. Пассивными является несколько счетов, учитывающих недовнесение средств в фонд обязательного резервирования, по оплате штрафов, гарантии банка, а также источники финансирования капитальных вложений.

В разделе «Г» — «срочные операции» активные счета отражают требования банка по поставке валюты, драгоценных металлов, ценных бумаг, а пассивные счета — обязательства банка по поставке этих финансовых инструментов. Балансовые и внебалансовые счета банковского бухучета являются пятизначными: первые три знака являются счетами первого порядка, а счета второго порядка состоят из двух знаков. Счета второго порядка детализируют счета первого порядка. Пример: балансовый счет «421»П отражает депозиты негосударственных коммерческих предприятий и организаций, а счет второго порядка «42102» — депозиты негосударственных коммерческих предприятий и организаций на срок до 30 дней, «42104» — на срок от 91 до 180 дней и т.д.

Банком России установлено, что оперативный баланс (ежедневный) должен составляться по балансовым счетам первого порядка в форме оборотной ведомости, а месячные, квартальные, годовые балансы составляют в разрезе счетов второго порядка с подведением итогов по счетам первого порядка.

Счета второго порядка являются счетами синтетического учета. Для аналитического учета банком открываются лицевые счета для каждого клиента, вида материальных ценностей, вида сделок, а также для каждого вида расчетно-платежного документа. Таким образом, каждый балансовый и внебалансовый счет синтетического учета состоит из ряда лицевых счетов, открываемых либо каждому отдельному клиенту, либо для учета отдельной сделки, операции, вида материальных ценностей.

Структура банковского лицевого счета.

Для каждого клиента целесообразно понимать строение банковского счета, поскольку оно является весьма сложным. Банковский счет юридического или физического лица — это одновременно счет первого и второго порядка и его лицевой счет.

Схема нумерации банковского счета состоит минимум из 23 знаков. В целях создания резерва для лицевого счета рекомендуется предусматривать для них резерв в 2 знака. На схеме (рис. 10) показана структура банковского счета на примере счета негосударственного коммерческого предприятия. Счет второго порядка — 40702. На схеме видно, что собственно лицевой счет предприятия представлен семью последними знаками.

Банковские реквизиты

Банковские реквизиты для совершения взносов на свои интегральные счета, страховые полисы и оплата иных услуг.

Банк — CITIBANK, NA

ABA Code – 021000089

SWIFT — CITIUS33

Адрес банка: USCC 100 Citibank Drive, San Antonio, TX-78245, USA

Номер счета — XXX XXX 6931

Получатель — ICN Holding (или US International Consulting Network — New Jersey Corp) можно использовать или то или другое имя.

Адрес получателя — 80 Scenic Drive Ste # 5, Freehold, NJ-07728

Обращаем внимание, что номер счета дается только с последними цифрами. Полный номер счета получите у своего руководителя или обслуживающего консультанта в момент оформления инвойса для организации перевода платежей.

При оплате страховых премий для обработки и пересылки платежа для каждого отдельного клиента необходимо добавить к сумме взноса $25.

Банк — JP Morgan Chase Bank

SWIFT — CHASUS33

Адрес банка — New York, NY, USA

ABA Code — 021000021

Счет No — XXX XXX XXX 665

Получатель — US International Consulting Network. Escrow Account.

Адрес получателя — 80 Scenic Drive Ste # 5, Freehold, NJ-07728

При оплате страховых премий для обработки и пересылки платежа для каждого отдельного клиента необходимо добавить к сумме взноса $25.

Примечания!

А. В деталях платежа указывать

(1) В случае переводов для оплаты страховых премий

— нового страхового полиса – «New Life Insurance Policy for XXX», где XXX – имя заявителя на страховой полис латинскими буквами.

— пополнения в существующий страховой полис – «Policy No NNNN of XXX», где NNNN – номер страхового полиса, XXX – имя застрахованного лица.

(2) В случае переводов на инвестиционные счета

— для нового счета – «Retirement Plan according to the Invoice XXX», где XXX – номер инвойса.

Инвойс высылается.в расчетный отдел ICN Holding с указанием всех деталей платежа.

Не пишите никакие пожелания и собственные мысли. Банковсие работники, при получении платежа понимают все документально и буквально.

В связи с современными банковскими требованиями, убедительная просьба, чтобы переводы осуществлялись по принципу, один клиент – один перевод. То есть, каждый перевод денег в оплату услуги одного клиента должен совершаться отдельно.

C. В случае необходимости переводов крупных сумм (ориентировочно выше $25,000 — $50,000), необходимо предварительно связаться с расчетным отделом ICN Holding по электронной почте [email protected], и уточнить детали и банковские счета для осуществления такого перевода.

Оплата маркетинговых исследований, обучения, процедуры финансирования проектов, услуг регистрации компаний, оффшорных стратегий и продуктов, открытия банковских счетов, услуг представительства в США и так далее.

Банк — JP Morgan Chase Bank.

SWIFT — CHASUS33

Адрес — New York, USA.

ABA Code — 021000021.

Счет — XXX XXX XXX 165

Получатель — US International Consulting Network.

80 Scenic Drive Ste # 5, Freehold, NJ-07728

Оплата страховых премий напрямую в NWL:

Bank: Moody National Bank

Адрес банка: 2302 Post Office Street, Galveston, TX-77550

ABA#: 113100091

Получатель: National Western Life Ins. Co

Номер счета: 3010010837

SWIFT Code: MNBGUS41 (для оплаты из банка за пределами США)

Оплата переводов напрямую в NWL проводится ТОЛЬКО за каждого клиента отдельно с его индивидуального банковского счета. Оплата одним переводом сразу за несколько клиентов или оплата со счета третьего лица не допускается. Такие переводы будут возвращаться.

банковских счетов-примеров — Microformats Wiki

В микроформатах Микроформаты обрабатывают эту страницу с рекомендациями для страниц с примерами, на которой задокументированы существующие реальные примеры ссылок на банковские счета, опубликованные в Интернете. Следующие шаги — изучить форматы банковских счетов, а затем (только после ) приступить к мозговому штурму bankaccount. Только URL-адреса на действительные номера банковских счетов / ссылки, пожалуйста.

Авторы

Примеры

Amazon.de (Германия)

Amazon.de

Unsere deutsche Bankverbindung:

Empire Merchandising GmbH

Фольксбанк Дармштадт / Германия

Bankleitzahl (BLZ) 508 900 00

Konto-Nr. 1757814

BIC: GENODEF1VBD

IBAN: DE 0750 8900 0000 0175 7814

Эта справка о банковском счете состоит из:

- Название банковского счета (т. Е. Название банковского счета, обычно такое же, как имя владельца банковского счета)

- Название и частичный адрес банка, в котором открыт счет

- Bankleitzahl: буквально номер, который ведет к банку.Номер, выданный Бундесбанком банку или одному из его филиалов (т. Е. Эмитенту банковского счета). В его состав входят:

- 3 цифры, идентифицирующие местный код Бундесбанка (первая цифра — это регион клиринга).

- 1 цифра, идентифицирующая группу банков (например, сберегательный банк, коммерческий банк и т. Д.)

- 4 цифры, идентифицирующие банк / филиал

- Фактический номер счета в банке

- BIC: номер, выданный SWIFT банку или одному из его филиалов (т.е. эмитенту номера банковского счета). См. SWIFT BIConline .

- IBAN: на самом деле это стандартизированная конкатенация / сериализация различной информации об учетной записи для конкретной страны, которая вместе гарантирует уникальность номера учетной записи во всем мире для использования в любой транзакции, международной или нет. Обратите внимание, что даже несмотря на то, что IBAN является глобально уникальным, BIC необходимо указывать в финансовых сообщениях. Для Германии IBAN состоит из:

- код страны

- 2 контрольные цифры

- Bankleitzahl

- Номер счета

Neckermann.de (Германия)

Ссылка не может быть предоставлена, но если вы хотите увидеть образец ниже, перейдите на веб-сайт и щелкните Impressum.

Bankverbindung: Neckermann.de GmbH, 60279 Франкфурт.

Bayerische Landesbank, Кто. 50 55 400, BLZ 700 500 00

Крайстчерч (Новая Зеландия)

http://www.ccc.govt.nz/QuickAnswers/BylawsLicensing/Miscellaneous/F3635.asp

EDPNet (Бельгия)

http://en.wiki.edpnet.be/index.php/What_is_the_bank_account_number_of_EDPnet

csa.gov.uk (Великобритания)

http://www.csa.gov.uk/en/employers/payment.asp

Birmingham.gov.uk

http://www.birmingham.gov.uk/GenerateContent?CONTENT_ITEM_ID=557&CONTENT_ITEM_TYPE=0&MENU_ID=301

Bank of America Web-банкинг (не из общедоступной сети)

Проверка-8723

Просто поместите это сюда, чтобы показать пример скрытого номера банковского счета.Фактический идентификатор учетной записи, используемый сервером, равен «0» (в сочетании с сеансом пользователя), что на самом деле является временным идентификатором. Другой удобный идентификатор предоставляется пользователю, состоящий из последних четырех цифр номера счета и типа учетной записи.

Школа Хааса (США)

http://www.haas.berkeley.edu/EWMBA/finaid/BillingPayOptions#WireTransfer

<цитата>Название банка университета : Bank of America, NA

Банковский маршрутный номер : 0260-0959-3 (только банковский перевод)

Номер банковского счета : 0175380001

Адрес банка : 1655 Grant Street; Конкорд, Калифорния 94520

SWIFT-код банка : BOFAUS 3N

Адрес банковских фишек : 0959

Получатель : регенты Калифорнийского университета

Ссылка : восьмизначный идентификационный номер студента UC Berkeley и имя студента.

Hostpoint AG (Швейцария)

http://hostpoint.ch/ueber-hostpoint/kontakt/bankverbindungen (включая примеры для Германии, Франции и Австрии)

Credit Suisse

8640 Рапперсвиль-Йона

Schweiz

IBAN: CH95 0483 5095 7545 7100 1

БИК: CRESCHZZ80A

BC (BLZ): 4835

Konto-Nr. 957545-71-1

aerzte-ohne-grenzen

http: // www.aerzte-ohne-grenzen.de/Spenden/Spenden/Spendenkonto.php

Spendenkonto 97 0 97<...>

Bankleitzahl 370 205 00

Bank für SozialwirtschaftFür Überweisungen aus dem Ausland:

IBAN: DE72 3702 0500 0009 7097 00

SWIFT-BIC: BFSWDE33

Другое

банковских счетов-примеров — Microformats Wiki

В микроформатах Микроформаты обрабатывают эту страницу с рекомендациями для страниц с примерами, на которой задокументированы существующие реальные примеры ссылок на банковские счета, опубликованные в Интернете.Следующие шаги — изучить форматы банковских счетов, а затем (только после ) приступить к мозговому штурму bankaccount. Только URL-адреса на действительные номера банковских счетов / ссылки, пожалуйста.

Авторы

Примеры

Amazon.de (Германия)

Amazon.de

Unsere deutsche Bankverbindung:

Empire Merchandising GmbH

Фольксбанк Дармштадт / Германия

Bankleitzahl (BLZ) 508 900 00

Konto-Nr.1757814

BIC: GENODEF1VBD

IBAN: DE 0750 8900 0000 0175 7814

Эта справка о банковском счете состоит из:

- Название банковского счета (т. Е. Название банковского счета, обычно такое же, как имя владельца банковского счета)

- Название и частичный адрес банка, в котором открыт счет

- Bankleitzahl: буквально номер, который ведет к банку. Номер, выданный Бундесбанком банку или одному из его филиалов (т.е. эмитенту банковского счета). В его состав входят:

- 3 цифры, идентифицирующие местный код Бундесбанка (первая цифра — это регион клиринга).

- 1 цифра, идентифицирующая группу банков (например, сберегательный банк, коммерческий банк и т. Д.)

- 4 цифры, идентифицирующие банк / филиал

- Фактический номер счета в банке

- BIC: номер, выдаваемый SWIFT банку или одному из его филиалов (т. Е. Эмитенту номера банковского счета). См. SWIFT BIConline

.- IBAN: на самом деле это стандартизированная конкатенация / сериализация различной информации об учетной записи для конкретной страны, которая вместе гарантирует уникальность номера учетной записи во всем мире для использования в любой транзакции, международной или нет.Обратите внимание, что даже несмотря на то, что IBAN является глобально уникальным, BIC необходимо указывать в финансовых сообщениях. Для Германии IBAN состоит из:

- код страны

- 2 контрольные цифры

- Bankleitzahl

- Расчетный номер

Neckermann.de (Германия)

Ссылка не может быть предоставлена, но если вы хотите увидеть образец ниже, перейдите на веб-сайт и щелкните Impressum.

Bankverbindung: Neckermann.de GmbH, 60279 Франкфурт.

Bayerische Landesbank, Кто. 50 55 400, BLZ 700 500 00Крайстчерч (Новая Зеландия)

http://www.ccc.govt.nz/QuickAnswers/BylawsLicensing/Miscellaneous/F3635.asp

EDPNet (Бельгия)

http://en.wiki.edpnet.be/index.php/What_is_the_bank_account_number_of_EDPnet

csa.gov.uk (Великобритания)

http://www.csa.gov.uk/en/employers/payment.asp

Birmingham.gov.uk

http://www.birmingham.gov.uk/GenerateContent?CONTENT_ITEM_ID=557&CONTENT_ITEM_TYPE=0&MENU_ID=301

Bank of America Web-банкинг (не из общедоступной сети)

Проверка-8723Просто поместите это сюда, чтобы показать пример скрытого номера банковского счета.Фактический идентификатор учетной записи, используемый сервером, равен «0» (в сочетании с сеансом пользователя), что на самом деле является временным идентификатором. Другой удобный идентификатор предоставляется пользователю, состоящий из последних четырех цифр номера счета и типа учетной записи.

Школа Хааса (США)

http://www.haas.berkeley.edu/EWMBA/finaid/BillingPayOptions#WireTransfer

<цитата>Название банка университета : Bank of America, NA

Банковский маршрутный номер : 0260-0959-3 (только банковский перевод)

Номер банковского счета : 0175380001

Адрес банка : 1655 Grant Street; Конкорд, Калифорния 94520

SWIFT-код банка : BOFAUS 3N

Адрес банковских фишек : 0959

Получатель : регенты Калифорнийского университета

Ссылка : восьмизначный идентификационный номер студента UC Berkeley и имя студента.Hostpoint AG (Швейцария)

http://hostpoint.ch/ueber-hostpoint/kontakt/bankverbindungen (включая примеры для Германии, Франции и Австрии)

Credit Suisse

8640 Рапперсвиль-Йона

Schweiz

IBAN: CH95 0483 5095 7545 7100 1

БИК: CRESCHZZ80A

BC (BLZ): 4835

Konto-Nr. 957545-71-1aerzte-ohne-grenzen

http: // www.aerzte-ohne-grenzen.de/Spenden/Spenden/Spendenkonto.php

Spendenkonto 97 0 97<...>

Bankleitzahl 370 205 00

Bank für SozialwirtschaftFür Überweisungen aus dem Ausland:

IBAN: DE72 3702 0500 0009 7097 00

SWIFT-BIC: BFSWDE33

Другое

банковских счетов-примеров — Microformats Wiki

В микроформатах Микроформаты обрабатывают эту страницу с рекомендациями для страниц с примерами, на которой задокументированы существующие реальные примеры ссылок на банковские счета, опубликованные в Интернете.Следующие шаги — изучить форматы банковских счетов, а затем (только после ) приступить к мозговому штурму bankaccount. Только URL-адреса на действительные номера банковских счетов / ссылки, пожалуйста.

Авторы

Примеры

Amazon.de (Германия)

Amazon.de

Unsere deutsche Bankverbindung:

Empire Merchandising GmbH

Фольксбанк Дармштадт / Германия

Bankleitzahl (BLZ) 508 900 00

Konto-Nr.1757814

BIC: GENODEF1VBD

IBAN: DE 0750 8900 0000 0175 7814

Эта справка о банковском счете состоит из:

- Название банковского счета (т. Е. Название банковского счета, обычно такое же, как имя владельца банковского счета)

- Название и частичный адрес банка, в котором открыт счет

- Bankleitzahl: буквально номер, который ведет к банку. Номер, выданный Бундесбанком банку или одному из его филиалов (т.е. эмитенту банковского счета). В его состав входят:

- 3 цифры, идентифицирующие местный код Бундесбанка (первая цифра — это регион клиринга).

- 1 цифра, идентифицирующая группу банков (например, сберегательный банк, коммерческий банк и т. Д.)

- 4 цифры, идентифицирующие банк / филиал

- Фактический номер счета в банке

- BIC: номер, выдаваемый SWIFT банку или одному из его филиалов (т. Е. Эмитенту номера банковского счета). См. SWIFT BIConline

.- IBAN: на самом деле это стандартизированная конкатенация / сериализация различной информации об учетной записи для конкретной страны, которая вместе гарантирует уникальность номера учетной записи во всем мире для использования в любой транзакции, международной или нет.Обратите внимание, что даже несмотря на то, что IBAN является глобально уникальным, BIC необходимо указывать в финансовых сообщениях. Для Германии IBAN состоит из:

- код страны

- 2 контрольные цифры

- Bankleitzahl

- Расчетный номер

Neckermann.de (Германия)

Ссылка не может быть предоставлена, но если вы хотите увидеть образец ниже, перейдите на веб-сайт и щелкните Impressum.

Bankverbindung: Neckermann.de GmbH, 60279 Франкфурт.

Bayerische Landesbank, Кто. 50 55 400, BLZ 700 500 00Крайстчерч (Новая Зеландия)

http://www.ccc.govt.nz/QuickAnswers/BylawsLicensing/Miscellaneous/F3635.asp

EDPNet (Бельгия)

http://en.wiki.edpnet.be/index.php/What_is_the_bank_account_number_of_EDPnet

csa.gov.uk (Великобритания)

http://www.csa.gov.uk/en/employers/payment.asp

Birmingham.gov.uk

http://www.birmingham.gov.uk/GenerateContent?CONTENT_ITEM_ID=557&CONTENT_ITEM_TYPE=0&MENU_ID=301

Bank of America Web-банкинг (не из общедоступной сети)

Проверка-8723Просто поместите это сюда, чтобы показать пример скрытого номера банковского счета.Фактический идентификатор учетной записи, используемый сервером, равен «0» (в сочетании с сеансом пользователя), что на самом деле является временным идентификатором. Другой удобный идентификатор предоставляется пользователю, состоящий из последних четырех цифр номера счета и типа учетной записи.

Школа Хааса (США)

http://www.haas.berkeley.edu/EWMBA/finaid/BillingPayOptions#WireTransfer

<цитата>Название банка университета : Bank of America, NA

Банковский маршрутный номер : 0260-0959-3 (только банковский перевод)

Номер банковского счета : 0175380001

Адрес банка : 1655 Grant Street; Конкорд, Калифорния 94520

SWIFT-код банка : BOFAUS 3N

Адрес банковских фишек : 0959

Получатель : регенты Калифорнийского университета

Ссылка : восьмизначный идентификационный номер студента UC Berkeley и имя студента.Hostpoint AG (Швейцария)

http://hostpoint.ch/ueber-hostpoint/kontakt/bankverbindungen (включая примеры для Германии, Франции и Австрии)

Credit Suisse

8640 Рапперсвиль-Йона

Schweiz

IBAN: CH95 0483 5095 7545 7100 1

БИК: CRESCHZZ80A

BC (BLZ): 4835

Konto-Nr. 957545-71-1aerzte-ohne-grenzen

http: // www.aerzte-ohne-grenzen.de/Spenden/Spenden/Spendenkonto.php

Spendenkonto 97 0 97<...>

Bankleitzahl 370 205 00

Bank für SozialwirtschaftFür Überweisungen aus dem Ausland:

IBAN: DE72 3702 0500 0009 7097 00

SWIFT-BIC: BFSWDE33

Другое

типов банковских счетов: варианты, преимущества и недостатки

Различные типы банковских счетов служат разным потребностям.Разумно вкладывать деньги в тип счета, который лучше всего подходит для ваших финансовых целей, чтобы получить доступ к нужным инструментам для расходов и сбережений. Это позволит вам максимально увеличить доходность вашего банка, минимизировать комиссии и удобно управлять своими деньгами.

Большинство банков и кредитных союзов предлагают следующие типы счетов:

- Сберегательные счета

- Расчетные счета

- Счета денежного рынка

- Депозитные сертификаты (CD)

- Пенсионные счета

Сберегательные счета

Потребители используют этот тип банковского счета, чтобы откладывать деньги на будущее.Поскольку с ваших вкладов начисляются проценты, ваши деньги со временем растут.

Сберегательные счета обычно являются первым официальным банковским счетом, который кто-либо открывает. Дети могут открыть счет у родителей, чтобы установить схему сбережений. Подростки также могут открывать счета, чтобы хранить деньги, заработанные на первой работе или домашних делах, и управлять деньгами во время учебы в колледже.

Открытие сберегательного счета также знаменует начало ваших отношений с финансовым учреждением. Например, при вступлении в кредитный союз ваш «паевой» или сберегательный счет подтверждает ваше членство.Взаимодействие с другими людьми

Сберегательный счет — отличное место для безопасного хранения наличных на финансовые цели или в чрезвычайных ситуациях отдельно от денег, которые вы используете для текущих расходов.

- Подходит для : первый банковский счет для детей или подростков или счет для взрослых, которые ищут место, где можно зарабатывать проценты на сбережениях или парковать наличные, которые в противном случае были бы соблазнены потратить

- Недостатки: Сберегательные счета часто дают более низкую процентную ставку, чем счета денежного рынка и компакт-диски.Они не поставляются с дебетовой картой для покупок (однако, если ваш сберегательный счет находится в том же финансовом учреждении, что и текущий счет, вы можете использовать свою дебетовую карту для снятия средств в банкоматах со своего сберегательного счета, если это разрешено вашим банком) . Более того, банки традиционно ограничивают потребителей не более чем шестью выплатами в месяц с этих счетов.

Хотя ограничение на снятие средств было снято в апреле 2020 года, оно все еще действует в некоторых банках, поэтому уточняйте последние правила в своем банке.

Советы по сберегательному счету

- Если местные банки или кредитные союзы слишком дороги, обратите внимание на варианты, доступные только в Интернете. Онлайн-сберегательные счета часто приносят наибольшие проценты и взимают самые низкие комиссии.

- Чтобы создать свой сберегательный счет, для начала положите на счет единовременную сумму наличных или настройте автоматические ежемесячные вклады в сбережения.

Расчетные счета

Текущие счета используются для повседневных расходов. Ключевыми особенностями этого типа банковского счета являются привязанная дебетовая карта, которую вы можете использовать для покупок или снятия средств в банкоматах, а также возможность выписывать чеки.Тип счета также позволяет вносить наличные или чеки и оплачивать счета. Большинство банков теперь предлагают онлайн-услуги по оплате счетов с помощью текущих счетов, что упрощает платежи.

В то время как традиционные текущие счета не приносят процентов, текущие счета с процентной ставкой дают возможность получить дополнительные проценты сверх того, что вы получаете со сберегательного счета.

Этот базовый тип банковского счета — лучшее место для краткосрочного хранения денежных средств и необходим для управления ежемесячным денежным потоком.

- Подходит для : всем, кому нужно место для внесения чека или наличных денег, или для осуществления платежей, тех, у кого относительно небольшой баланс, и людей, которым нравится удобство дебетовой карты.

- Недостатки: Традиционные текущие счета не приносят процентов и подлежат различным комиссиям и ограничениям, включая ежемесячную плату за обслуживание и требования к минимальному остатку, которые могут быстро стать дорогими и обременительными. Но есть текущие счета с отменяемой ежемесячной платой, а также бесплатные текущие счета без платы за обслуживание.

Советы по проверке

- Ежемесячно пополняйте свой текущий счет. Этот процесс оценки притока и оттока денежных средств со счета помогает вам управлять своими деньгами, избегать комиссий и выявлять мошенничество или ошибки до того, как они вызовут серьезные проблемы.

- Настройте прямой перевод вашей заработной платы на текущий счет. Если ваш работодатель не предлагает прямой депозит, используйте мобильный депозит, если ваш банк предлагает его, чтобы вам не приходилось посещать отделение банка или банкомат, чтобы внести чек.

- Для повседневных расходов может быть безопаснее использовать кредитную карту вместо дебетовой, поскольку деньги физически снимаются с вашего текущего счета при покупке с дебетовой карты, но не при списании с кредитной карты. А если с вашей кредитной карты будет списано мошенническое списание, ваша максимальная ответственность по этим платежам будет меньше, чем по несанкционированным списаниям с дебетовой карты.

Действуйте быстро, если вы заметили мошенническое списание средств с дебетовой карты. Если вы сообщите в банк о мошенничестве с дебетовой картой в течение двух дней с момента его обнаружения, ваша ответственность за уплату комиссии составит 50 долларов.По истечении 60 дней ваш максимальный убыток — это полная сумма, которая была снята с вашего счета.

Счета денежного рынка

Счет денежного рынка сочетает в себе функции как сберегательных, так и текущих счетов. Они предлагают ограниченные привилегии на выписку чеков и взимают проценты по более высоким ставкам, чем сберегательные или текущие счета, что делает их полезными для краткосрочных или долгосрочных нужд.

Если вы склонны иметь более высокие остатки на текущих счетах и хотите иметь возможность зарабатывать больше процентов и выписывать чеки, эти банковские счета могут стать отличным вариантом для хранения наличных.

- Подходит для : люди, у которых большие остатки на счетах и которые хотят получать более высокие процентные ставки.

- Недостатки : Счета денежного рынка имеют более высокие требования к минимальному балансу, чем другие типы банковских счетов.Процентные ставки иногда низкие, и вам нужно следить за комиссиями. Количество разрешенных ежемесячных снятия средств традиционно ограничивалось шестью, как и в случае со сберегательными счетами.

Советы по счету на денежном рынке

- Используйте счета денежного рынка в качестве средств на случай чрезвычайной ситуации или места для хранения денег для более крупных финансовых целей (например, первоначальный взнос за дом).Не используйте деньги для других целей, чтобы быть уверенным, что они будут там, когда они вам понадобятся.

- Если вы не можете найти доступный счет на денежном рынке, поищите только онлайн-банки и счета для управления денежными средствами, которые, как правило, являются недорогими.

Депозитные сертификаты (CD)

Компакт-диск похож на сберегательный счет, на котором хранятся ваши деньги на определенный срок — например, на три месяца или пять лет. Обычно это позволяет вам зарабатывать больше, чем любой из перечисленных выше счетов, но вам придется взять на себя обязательство хранить свои деньги на компакт-диске в течение всего срока (заканчивающегося «датой погашения»), чтобы избежать штрафа за досрочный вывод.Взаимодействие с другими людьми

Этот тип банковского счета лучше всего подходит для сбережений на финансовые цели с запланированной датой окончания. Например, если вы знаете, что собираетесь в поездку за границу в течение шести месяцев, компакт-диск будет хорошим местом для хранения (и приумножения) ваших денег до тех пор, пока они вам не понадобятся.

- Хорошо за : деньги, которые не нужно тратить сразу. Вы заработаете больше, заблокировав его на время, но доступны как краткосрочные, так и долгосрочные компакт-диски.

- Недостатки : Если вы решите вывести свои средства раньше срока, вам придется заплатить штраф.Этот штраф может уничтожить все, что вы заработали, и даже съесть ваш первоначальный депозит.

Наконечники CD

- Если вы беспокоитесь о том, чтобы заблокировать все свои деньги, настройте лестницу компакт-дисков (несколько компакт-дисков с разнесенными сроками погашения), чтобы периодически делать часть своих сбережений доступной.

- Чтобы полностью избежать штрафов, ищите банки, которые предлагают гибкие компакт-диски, которые дают вам возможность снимать деньги раньше — без штрафных санкций.

Ваши вклады на всех вышеперечисленных счетах застрахованы на федеральном уровне на сумму до 250 000 долларов США на банк на каждого вкладчика либо через страхование Федеральной корпорации страхования вкладов (FDIC) для банков, либо через страхование Национального фонда страхования акций кредитных союзов (NCUSIF) для кредитных союзов.

Пенсионные счета

Как следует из названия, это счета, которые вы используете, чтобы откладывать деньги на пенсию. Большинство банков предлагают индивидуальные пенсионные соглашения (ИРА), но некоторые также предоставляют счета 401 (k) и другие пенсионные счета для малых предприятий.

Большинство типов пенсионных счетов предлагают налоговые льготы. Планы IRA и 401 (k) позволяют избежать ежегодной уплаты подоходного налога при росте ваших взносов, но вам придется платить налоги в разных точках в зависимости от типа счета.Традиционные взносы IRA и 401 (k) сокращают ваши налоги сейчас, но вам придется платить налоги при снятии средств позже. Взносы в Roth IRA не уменьшают ваши налоги сейчас, но положительным моментом является то, что вы не будете платить налоги при снятии средств позже.

Это лучшие типы банковских счетов для сбережений на пенсию, потому что они позволяют вам инвестировать свои деньги в фондовый рынок, что создает потенциал для большей прибыли, чем вы могли бы получить от депозитов на других типах банковских счетов.

- Подходит для : Люди, которые хотят сэкономить для своего будущего. Пенсионные счета могут упростить (за счет снижения налогового бремени) экономию денег и могут привести к увеличению остатков на счетах в долгосрочной перспективе.

- Недостатки : Любые налоговые льготы, которые вы получаете, связаны с определенными условиями. Прочтите соглашение о вашем счете и спросите своего банкира о правилах (включая правила участия). Поговорите со своим налоговым составителем или CPA, чтобы узнать, как различные варианты могут повлиять на ваши налоги.Если вы снимаете средства раньше, вам, возможно, придется заплатить налоги и большие штрафы.Наконец, когда вы вкладываете деньги в рынок, всегда существует риск их потери. А вложения на пенсионные счета не застрахованы на федеральном уровне.

Советы по пенсионному счету

- Поговорите с финансовым консультантом, чтобы получить помощь в планировании того, сколько сэкономить, а также какие типы счетов и инвестиций выбрать, чтобы максимизировать прибыль и минимизировать убытки.

- Если ваша компания предлагает совпадение 401 (k), подумайте о том, чтобы внести достаточный вклад, чтобы получить совпадение, прежде чем начинать вкладывать деньги на пенсионный счет в своем банке.В противном случае вы оставите свободные деньги на столе.

Определение сберегательного счета

Что такое сберегательный счет?

Сберегательный счет — это процентный депозитный счет в банке или другом финансовом учреждении. Хотя по этим счетам обычно выплачивается скромная процентная ставка, их безопасность и надежность делают их отличным вариантом для парковки наличных, которые вы хотите использовать для краткосрочных нужд.

Сберегательные счета имеют некоторые ограничения в отношении того, как часто вы можете снимать средства, но, как правило, предлагают исключительную гибкость, которая идеально подходит для создания чрезвычайного фонда, сбережений для краткосрочных целей, таких как покупка машины или поездка в отпуск, или просто для сбора лишних денежных средств, которые вы не делаете. Нет необходимости в вашем текущем счете, чтобы он мог приносить больше процентов в другом месте.

Ключевые выводы

- Поскольку по сберегательным счетам выплачиваются проценты, но к вашим средствам легко получить доступ, они являются хорошим вариантом для краткосрочной парковки наличных или для покрытия чрезвычайных ситуаций.

- В обмен на легкость и ликвидность, которые предлагают сберегательные счета, вы получите более низкую ставку, чем можно было бы заплатить с помощью более ограничительных сберегательных инструментов и инвестиций.

- Сумма, которую вы можете снять со сберегательного счета, как правило, не ограничена.

- Проценты, заработанные на сберегательном счете, считаются налогооблагаемым доходом.

Как работают сберегательные счета

Сберегательные и другие депозитные счета являются важными источниками средств, которые финансовые учреждения могут использовать и ссужать другим лицам. По этой причине вы можете найти сберегательные счета практически в каждом банке или кредитном союзе, независимо от того, являются ли они традиционными обычными учреждениями или работают исключительно в Интернете. Кроме того, вы можете найти сберегательные счета в некоторых инвестиционных и брокерских фирмах.

Ставка, которую вы зарабатываете на сберегательном счете, обычно варьируется.За исключением рекламных акций, обещающих фиксированную ставку до определенной даты, банки и кредитные союзы, как правило, могут повышать или понижать ставку по своим сберегательным счетам в любое время. Как правило, чем более конкурентоспособна ставка, тем больше вероятность ее колебаний с течением времени.

Изменения ставки по федеральным фондам также могут побудить учреждения скорректировать свои депозитные ставки. А некоторые учреждения предлагают специальные высокодоходные сберегательные счета, которые также стоит изучить.

Для некоторых сберегательных счетов потребуется минимальный баланс, чтобы избежать ежемесячных комиссий или заработать самую высокую опубликованную ставку, в то время как для других требований минимального баланса не будет.Поэтому важно знать правила вашей конкретной учетной записи, чтобы избежать разбавления доходов комиссионными сборами.

Каждый раз, когда вы хотите перевести деньги на свой сберегательный счет или со своего сберегательного счета, вы можете сделать это в отделении или банкомате, путем электронного перевода на другой счет или с другого счета с помощью приложения или веб-сайта банка или путем прямого депозита. Трансфер обычно можно организовать и по телефону.

Однако обратите внимание, что, хотя нет никаких долларовых ограничений на сумму, которую вы можете снять со своей учетной записи (на самом деле, вы можете очистить ее или закрыть в любое время), федеральный закон ограничил частоту снятия средств со всех U.S. до шести сберегательных счетов за ежемесячный цикл выписки до апреля 2020 года. При превышении лимита банк может взимать с вас комиссию, закрыть ваш счет или преобразовать его в текущий счет. В 2020 году Федеральная резервная система приостановила действие этого лимита. Неясно, будет ли это изменение постоянным.

Как и в случае с процентами, полученными на денежном рынке, депозитным сертификатом или текущим счетом, проценты, полученные на сберегательных счетах, являются налогооблагаемым доходом. Финансовое учреждение, в котором вы открываете свой счет, будет отправлять форму 1099-INT в налоговое время, когда вы заработаете более 10 долларов США в виде процентного дохода.Размер налога, который вы будете платить, будет зависеть от вашей предельной налоговой ставки.

Преимущества сберегательного счета

Сберегательные счета предлагают вам место для хранения денег, которое не связано с вашими повседневными банковскими потребностями, позволяя вам спрятать деньги на черный день или выделить средства для достижения большой цели сбережений. Более того, меры безопасности банка, наряду с федеральной защитой от банкротства банков, предоставляемой Федеральной корпорацией страхования депозитов (FDIC), сохранят ваши деньги в большей безопасности, чем они были бы под матрасом или в ящике для носков.Взаимодействие с другими людьми

Помимо обеспечения безопасности ваших средств, сберегательные счета также приносят проценты, поэтому стоит хранить любые ненужные средства на сберегательном счете, а не накапливать наличные на текущем счете, где они, скорее всего, будут мало или вообще ничего не заработать. В то же время ваш доступ к средствам на сберегательном счете останется исключительно ликвидным, в отличие от депозитных сертификатов, которые налагают серьезный штраф, если вы снимаете свои средства слишком рано.

Хранение сберегательного счета в том же учреждении, что и ваш основной текущий счет, может предложить несколько преимуществ для удобства и эффективности.Поскольку переводы между счетами в одном учреждении обычно происходят мгновенно, депозиты или снятие средств на ваш сберегательный счет с текущего счета вступают в силу сразу же. Это позволяет легко переводить излишки наличных с вашего текущего счета и сразу же получать проценты — или переводить деньги другим способом, если вам нужно покрыть крупную контрольную транзакцию.

Многие учреждения позволяют вам открыть более одного сберегательного счета, что может быть удобно, если вы хотите отслеживать прогресс своих сбережений по нескольким целям.Например, у вас может быть один сберегательный счет, чтобы откладывать деньги на большую поездку, в то время как на другом будут храниться излишки наличных с вашего текущего счета.

Недостатки сберегательного счетаКомпромисс для легкого доступа к сберегательному счету и надежной безопасности заключается в том, что он не платит столько же, сколько другие сберегательные инструменты. Например, вы можете получить более высокий доход с депозитными сертификатами или казначейскими векселями или инвестируя в акции и облигации, если ваш временной горизонт достаточно велик. В результате сберегательные счета представляют собой альтернативные издержки, если они используются для долгосрочных сбережений.

Кроме того, хотя ликвидность сберегательного счета является одним из его ключевых преимуществ, она также может быть недостатком, поскольку доступность средств может побудить вас потратить то, что вы сэкономили. Напротив, гораздо сложнее обналичить облигацию, снять средства с пенсионного счета или продать акции, чем снять деньги со своего сберегательного счета, особенно если этот счет связан с вашим текущим счетом.

Сберегательные счета также являются плохим выбором для средств, к которым вам нужно часто получать доступ.Поскольку ранее правила ограничивали транзакции снятия средств до шести раз в месяц — будь то переводы или снятие средств в отделении или банкомате — сберегательный счет не всегда был подходящим средством для этих средств. Снятие этих ограничений сделало средства более доступными.

ПлюсыМинусы

- и обратно

Быстро и легко настроить, а также перевести деньги на

Может быть удобно привязан к вашему основному текущему счету

В любой момент можно снять полную сумму на балансе.

До 250 000 долларов застрахованы на федеральном уровне от банкротства банка.

Выплачивает меньше процентов, чем вы можете заработать с помощью депозитных сертификатов, казначейских векселей или инвестиций

Легкий доступ может сделать снятие денег заманчивым.

На некоторых сберегательных счетах требуется минимальный остаток.

Как получить максимальную прибыль со сберегательного счета

Хотя большинство крупных банков предлагают низкие процентные ставки по своим сберегательным счетам, многие банки и кредитные союзы обеспечивают гораздо более высокую доходность.В частности, онлайн-банки предлагают одни из самых высоких ставок по сберегательным счетам. Поскольку у них нет физических отделений или их очень мало, они тратят меньше на накладные расходы и в результате часто могут предложить более высокие и конкурентоспособные ставки по депозитам.

Ключ в том, чтобы делать покупки вокруг, начиная с банка, в котором у вас есть текущий счет. Даже если это учреждение не предлагает конкурентоспособную ставку для сберегательного счета, оно даст вам представление о том, сколько больше вы можете заработать, переведя свои сбережения в другое место.

Однако, делая покупки по лучшим ценам, остерегайтесь функций учетной записи, которые могут сократить ваши доходы или даже истощить их. Некоторые рекламные сберегательные счета будут предлагать привлекательные ставки только в течение короткого периода времени. Другие будут ограничивать баланс, на котором можно заработать по рекламной ставке, с суммами в долларах выше этого максимума, зарабатывая мизерную ставку. Еще хуже сберегательный счет с комиссией, которая снижает процент, который вы зарабатываете каждый месяц.

Как открыть сберегательный счет

Чтобы открыть сберегательный счет, посетите один из филиалов банка или кредитного союза или откройте счет онлайн в тех учреждениях, которые его предлагают.Вам нужно будет указать свое имя, адрес и номер телефона, а также удостоверение личности с фотографией. Кроме того, поскольку по счету начисляются налогооблагаемые проценты, вам необходимо указать свой номер социального страхования (SSN).

Некоторые учреждения потребуют от вас внести первоначальный минимальный депозит при открытии счета. Другие позволят вам сначала открыть счет, а пополнить его позже. В любом случае вы можете внести свой первоначальный депозит с помощью перевода со счета в этом учреждении, внешнего перевода, почтового или мобильного чека или депозита лично в филиале.

Сколько хранить на сберегательном счете

Сумма, которую вы храните на своем сберегательном счете, будет зависеть от ваших целей в отношении средств или использования вами счета. Если вы настроили сберегательный счет для выведения лишних средств со своего текущего счета, ваш баланс, вероятно, будет регулярно меняться. Напротив, если вы приближаетесь к цели сбережений, ваш баланс, скорее всего, начнется с низкого уровня и со временем будет неуклонно увеличиваться.

Если вместо этого вы открыли свой сберегательный счет в качестве фонда на случай чрезвычайной ситуации, финансовые консультанты обычно рекомендуют хранить достаточно сбережений, чтобы покрыть расходы на жизнь как минимум от трех до шести месяцев, что дает вам финансовую подушку на случай, если вы потеряете работу, столкнетесь с проблемами со здоровьем, или столкнуться с другой чрезвычайной ситуацией, отнимающей деньги.Однако некоторые аналитики рекомендуют хранить только часть этого чрезвычайного фонда на простом сберегательном счете, а остальную часть переводить на счет или инструмент, приносящий более высокую доходность.

В любом случае обратите внимание, что депозиты в банках покрываются страховкой FDIC, а в кредитных союзах — страховкой NCUA. Оба они защищают каждого отдельного владельца счета в учреждении на сумму до 250 000 долларов на депозитах в случае банкротства учреждения. Для большинства потребителей это более чем покрывает то, что у них есть на депозите.Но если у вас на депозитных счетах более 250 000 долларов, вам нужно разделить свой баланс между несколькими владельцами счетов или учреждениями.

Выписок из коммерческого банка | Обзор, пример и многое другое

Если у вас есть коммерческий банковский счет, вы должны регулярно получать бумажные или электронные выписки. Эти выписки из коммерческого банка предоставляют ценную информацию для управления финансами вашего бизнеса.

Итак, если вы выбрасываете неоткрытые выписки со счета в коммерческом банке в ящик или, что еще хуже, в мусорную корзину, эта для вас.Читайте дальше, чтобы узнать, что такое выписка по счету и как ею пользоваться.

Что такое выписка из коммерческого банка?

Выписка из коммерческого банка — это сводка всех операций по вашему банковскому счету. Он перечисляет каждую транзакцию отдельно, чтобы вы могли видеть разбивку своих доходов и расходов, связанных с этой учетной записью.

Каждая выписка по счету охватывает определенный период времени — обычно месяц. Ваше финансовое учреждение отправляет вам выписку в конце каждого периода выписки.Вы можете получить бумажную копию по почте или электронную копию по электронной почте или через свою учетную запись в Интернете.

Если у вас несколько банковских счетов, вы должны получить несколько банковских выписок с указанием транзакций по каждому из них. Например, у вас может быть личный текущий счет, рабочий счет и счет заработной платы.

Части банковской выписки

Есть немного информации о выписках по счетам в банках. Понимание частей вашего утверждения является ключом к использованию вашего утверждения в бизнесе.

Общие сведения о банковской выписке включают:

- Банковская информация

- Деловая информация

- Информация о счете

- Даты выписки

- Сводка по счету

- Сводка транзакции

- Банковские сообщения

Банковская информация