Как работает платежный терминал, принцип работы терминала оплаты

Различные по своему функциональному предназначению платежные терминалы в своей основе имеют один алгоритм работы, который может отличаться лишь в отношении выполнения определенных работ.

Большинство пользователей платежных объектов, а также владельцев объектов, где они установлены, не знает, как работают такие аппараты. Зачастую именно это является причиной практически всех возникающих с ними проблем.

Современные терминалы оплаты обладают широкой функциональностью, которая часто не ограничена только лишь приемом платежей от физических лиц, хотя это и является их основным предназначением. По сути, это аппаратно-программный комплекс, работающий с высокой степенью автономностью под контролем, осуществляемым дистанционным способом. Независимо от места установки и функционала, внутреннее устройство платежного терминала представлено следующим оборудованием:

- корпус из стали или других устойчивых к внешнему воздействию материалов;

- компьютер;

- сенсорный дисплей в вандалостойком исполнении;

- источник бесперебойного питания;

- устройство для приема купюр;

- фискальный регистратор;

- модем;

- сторожевой таймер.

Для придания таким аппаратам дополнительной функциональности в них встраивают различное дополнительное оборудование. Как правило, это сканеры штрих-кода, клавиатуры, второй дисплей. Одним из примеров такого подхода являются терминалы Qiwi, являющиеся сегодня одними из лидеров по количеству предоставляемых услуг.

Корпуса платежных терминалов

Для изготовления корпусов, как правило, используются наиболее прочные материалы, самым популярным из которых является сталь. Существует несколько видов их компоновки. Наиболее защищенным от незаконного проникновения является тот, у которого емкость для хранения денег и купюроприемник изолированы от отсека с другими комплектующими.

Компьютер

Рассказывая о том, как устроен платежный терминал, нельзя не упомянуть о компьютерном блоке. По своей сути, это обычный ПК. Ключевым отличием является то, что он собран на одной плате и предназначен исключительно для вывода информации на экран и передачи сведений на сервера платежных систем и банков.

Купюроприемник

Основное функциональное назначение этого устройство отражено в его названии. Помимо того, оно проверяет подлинность денег и их номинал, после чего, они отправляются в специальный ящик – стеккер. При инкассации он целиком извлекается из терминала, а вместо него устанавливается новый.

Фискальный регистратор

По сути, это контрольно-кассовый аппарат, который оснащен печатным устройством. Выдача чека пользователю происходит только после получения соответствующих данных об успешном переводе.

Модем

Это устройство обеспечивает связь терминала с «внешним миром», который ограничен серверами платежных систем и банков. Для передачи данных сегодня используются каналы связи мобильных операторов.

Сенсорный дисплей

Используется для отображения служебной информации и управления терминалом без клавиатуры. Покрыты специальным защитным экраном, предохраняющим оборудование от механических повреждений и воздействия внешней среды.

Сторожевой таймер

Это устройство является средством дистанционного контроля и обслуживания, как установленных в терминале устройств, так и используемого в нем программного обеспечения. В случае необходимости платежный аппарат может быть перезагружен.

В случае необходимости платежный аппарат может быть перезагружен.

Принцип работы платежных терминалов

Чтобы рассказать, как работает платежный терминал, не нужно много времени. При помощи сенсорного дисплея пользователь выбирает услугу, которую он собирается оплатить, а затем следует инструкции, указывая необходимые реквизиты и вкладывая определенное количество купюр в специальное устройство. Затем ему остается только лишь нажать кнопку «оплатить».

Сразу после этого компьютерный блок через модем передает введенные данные о платеже на сервер платежной системы или банка, где происходит их обработка. После поступления денег на счет адресата, указанного пользователем, фискальный регистратор распечатывает и выдает соответствующий платежный документ, т.е. чек.

Этот принцип работы платежного терминала не является общепринятым стандартом. Но в основном последовательность именно такая. Различия только в деталях, например, в отсутствии проверки успешности проведения платежа. В любом случае деньги можно вернуть, подав соответствующее заявление компании-владельцу терминала. Ее реквизиты указаны на чеке.

В любом случае деньги можно вернуть, подав соответствующее заявление компании-владельцу терминала. Ее реквизиты указаны на чеке.

Устройство платежных терминалов для бизнеса- компания «Электронный кассир»

Сегодня платежный терминал можно увидеть в любом общественном месте. Мы пользуемся ими постоянно, даже не задумываясь о том, как они работают. Пока система функционирует без сбоев, нет никакой нужды разбираться в ее тонкостях, но при возникновении каких-либо проблем эти знания будут не лишними. Терминалы могут отличаться внешним видом и функциональностью, но принцип их работы один и тот же. Установка платежных терминалов производится в местах, где есть возможность подключению к электрической сети и интернету. Платежные терминалы способны не только принимать платежи, но и служат интерактивным связующим звеном между платежной системой и клиентом.

Устройство терминала оплаты

Большинство терминалов состоит из компьютера с сенсорным дисплеем и модемом, купюроприемником и устройством безопасности. Все части терминала защищены бронированным корпусом. Некоторые терминалы помимо основного набора компонентов, имеют еще и дополнительные части: сканер штрих кода, дублирующую клавиатуру или дополнительный дисплей. Теперь познакомимся подробней с основными деталями.

Все части терминала защищены бронированным корпусом. Некоторые терминалы помимо основного набора компонентов, имеют еще и дополнительные части: сканер штрих кода, дублирующую клавиатуру или дополнительный дисплей. Теперь познакомимся подробней с основными деталями.

1. Компьютер платежного терминала мало чем отличается от обычного. Его основными функциями является обеспечение удобного и доступного интерфейса, а также обмен данными с сервером платежной системы.

2. Сенсорный дисплей позволяет управлять функциями терминала и отображает всю необходимую информацию. На терминал платежный устанавливают дисплеи повышенной прочности, так как это единственная его часть, не защищенная бронированным корпусом.

3. Купюроприемник способен определять подлинность купюр и их номинал. Он отправляет деньги в специальный защищенный бокс, который заменяется во время инкассации.

4. Карт-ридер для возможности оплаты банковскими картами. Невероятно прост в использовании.

Карт-ридер для возможности оплаты банковскими картами. Невероятно прост в использовании.

5. Устройство безопасности терминала контролирует его работу, обнаруживает ошибки связи с сервером и самостоятельно перезагружает или отключает компьютер.

6. Встроенный модем обеспечивает постоянную бесперебойную связь терминала с сервером. Как правило, для этого используются каналы связи мобильных операторов.

7. Еще одна важная часть устройства – фискальный регистратор. Эта часть платежного терминала очень похожа на кассовый аппарат. Регистратор выдает чеки с информацией о платеже.

8. Корпус терминалов для платежей производится из высокопрочной стали. Наиболее крепкие и надежные терминалы имеют отдельные бронированные емкости для хранения денег, изолированные от остальных деталей устройства.

Как работает электронный кассир?

Пользователь при помощи сенсорного дисплея выбирает необходимую ему услугу и, пользуясь инструкциями, вводит всю необходимую информацию. После этого компьютер посредством модема связывается с сервером платежной системы и в случае отклика и положительного ответа выдает пользователю квитанцию. Сбои в работе терминалов случаются достаточно редко, но в случае их возникновения нужно позвонить по телефону, указанному на квитанции или на корпусе устройства. Поэтому же телефону можно получить информацию о том, как поставить платежный терминал. Установка проводится в различных организациях сферы услуг, транспортного бизнеса (касса самообслуживания для автомойки), индустрии развлечений, торговли (замена касс в супермаркетах) и других категориях бизнеса.

Что это такое и как это работает

К

Клэй Халтон

Полная биография

Клэй Халтон (Clay Halton) — бизнес-редактор Investopedia, более пяти лет работает в сфере финансовых публикаций. Он также пишет и редактирует контент о личных финансах, уделяя особое внимание финансам ЛГБТК+.

Он также пишет и редактирует контент о личных финансах, уделяя особое внимание финансам ЛГБТК+.

Узнайте о нашем редакционная политика

Обновлено 23 августа 2021 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено Майкл Джей Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Что такое POS-терминал?

POS-терминал — это аппаратная система для обработки карточных платежей в торговых точках. Программное обеспечение для чтения магнитных полос кредитных и дебетовых карт встроено в оборудование. Портативные устройства (то есть не терминалы, привязанные к прилавку), как собственные, так и сторонние, а также бесконтактные возможности для новых форм мобильных платежей представляют следующее поколение POS-систем.

Ключевые выводы

- Торговый терминал — это аппаратная система для обработки карточных платежей в торговых точках.

- NCR разработала первую систему PoS. В последнее время рынок расширился за счет таких технологических компаний, как Square.

- Терминалы PoS начинались как машины с ручным управлением, затем трансформировались в мобильные PoS со штрих-кодами и сканерами, а теперь переходят на облачные системы PoS.

Как работает кассовый терминал

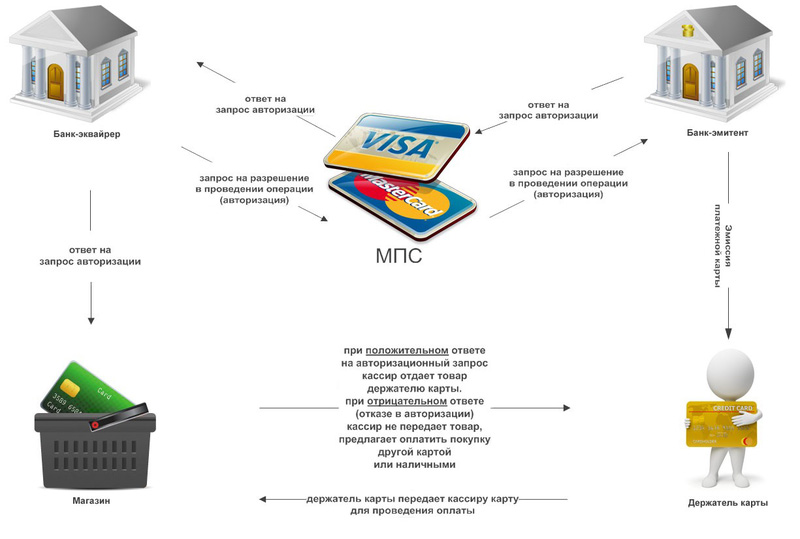

Когда для оплаты чего-либо используется кредитная или дебетовая карта, обычный POS-терминал сначала считывает магнитную полосу, чтобы проверить наличие достаточного количества средств для перевода продавцу, а затем осуществляет перевод. Сделка купли-продажи регистрируется, а квитанция распечатывается или отправляется покупателю по электронной почте или текстовым сообщением. Продавцы могут либо купить, либо арендовать POS-терминал, в зависимости от того, как они предпочитают управлять денежными потоками. Покупка системы связана с более высокими первоначальными затратами, в то время как лизинг выравнивает ежемесячные платежи, хотя общие арендные платежи могут оказаться больше, чем разовая покупка в течение срока службы системы.

Сделка купли-продажи регистрируется, а квитанция распечатывается или отправляется покупателю по электронной почте или текстовым сообщением. Продавцы могут либо купить, либо арендовать POS-терминал, в зависимости от того, как они предпочитают управлять денежными потоками. Покупка системы связана с более высокими первоначальными затратами, в то время как лизинг выравнивает ежемесячные платежи, хотя общие арендные платежи могут оказаться больше, чем разовая покупка в течение срока службы системы.

Текущая тенденция заключается в отказе от традиционного проприетарного оборудования и переходе к программным POS-системам, которые можно загрузить в планшет или другое мобильное устройство. Чтобы оставаться на шаг впереди, производители POS-терминалов представляют собственные версии портативных и мобильных POS-устройств.

Такие устройства можно увидеть в оживленных розничных магазинах и ресторанах, владельцы которых осознают тот факт, что покупатели, как правило, не любят ждать, чтобы заплатить за продукт или еду. Цена, функциональность и удобство использования являются важными критериями для покупателей POS-систем. Чрезвычайно важным в растущем взаимосвязанном мире является безопасность систем. Некоторые громкие взломы данных клиентов произошли через POS-терминалы, на которых не были установлены обновленные операционные системы.

Цена, функциональность и удобство использования являются важными критериями для покупателей POS-систем. Чрезвычайно важным в растущем взаимосвязанном мире является безопасность систем. Некоторые громкие взломы данных клиентов произошли через POS-терминалы, на которых не были установлены обновленные операционные системы.

POS-терминал Pioneers

Первая система точек продаж была разработана Национальным кассовым аппаратом (NCR) — компанией, ответственной за большинство кассовых аппаратов в современном мире. Компания интегрировала новые технологии, такие как штрих-коды и сканеры, разработанные в 1980-х годах, чтобы превратить ручные кассовые аппараты в мобильные системы продаж.

Square, Inc. в последнее время является новатором в области PoS. Компания представила аппаратное и программное обеспечение, «чтобы преобразовать процесс оформления заказа и продвинуть цифровую и мобильную коммерцию, освободив продажи от длинных очередей и устаревших кассовых аппаратов», говорится в заявлении компании в форме S-1.

Его системы напрямую взаимодействуют с сетями платежных карт, снимая с плеч продавцов бремя соблюдения правил и норм платежной индустрии. Еще одной привлекательной особенностью является бизнес-аналитика в POS-системах компании. Тем не менее, это область с относительно низкими входными барьерами — Square, возможно, была пионером, но у нее много конкурентов.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

НКР. «Более века инноваций». По состоянию на 19 июля 2021 г.

Комиссия по ценным бумагам и биржам США. «Square Inc.

Форма S-1». По состоянию на 19 июля 2021 г.

Форма S-1». По состоянию на 19 июля 2021 г.

Форма S-1». По состоянию на 19 июля 2021 г.Автоматы для кредитных карт 101: Понимание платежных терминалов

Автоматы для кредитных карт, широко известные как точки продаж (POS) Время и место продажи. Также относится к устройствам, используемым для передачи транзакции по кредитной карте. терминалы, являются необходимыми установками, которые облегчают торговлю бизнесом, который принимает кредитные карты для товаров или услуг. транзакции. Выбор эффективных терминалов кредитных карт для вашего бизнеса улучшает качество обслуживания клиентов, потенциально увеличивая удержание и количество повторяющихся покупок.

В NMA мы посвящаем себя созданию наиболее интуитивно понятного и рентабельного торгового предприятия, которое принимает кредитные карты для оплаты товаров или услуг. решения, ориентированные на малый и средний бизнес.

Мы считаем, что тщательный выбор автоматов для кредитных карт имеет большое значение для формирования лояльности клиентов и бизнеса продавца, который принимает кредитные карты для оплаты товаров или услуг. доход. Выбирая терминалы для кредитных карт с расширенными функциями, ваш бизнес может получить конкурентное преимущество за счет персонализированной обработки платежей.

доход. Выбирая терминалы для кредитных карт с расширенными функциями, ваш бизнес может получить конкурентное преимущество за счет персонализированной обработки платежей.

Автоматы для кредитных карт — основы

Прием кредитных карт улучшает денежный поток вашего бизнеса, предоставляя вашим клиентам возможность оплаты без суеты.

Кроме того, большинство банков предлагают держателям карт гарантии защиты от мошенничества, что является значительным плюсом для обслуживания клиентов. Помимо безопасности и удобства, ваши клиенты могут совершить покупку в вашем бизнесе, чтобы получить поощрение за кэшбэк или вознаграждение. Ваш обычный продавецКомпания, которая принимает кредитные карты для оплаты товаров или услуг. счет требует машины кредитной карты и платежные терминалы, чтобы начать процесс.

По сути, машины для кредитных карт служат устройствами для сбора платежей клиентов с помощью кредитных или дебетовых карт. Эти устройства отправляют транзакциюДействие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты заплатить за товары или услуги, полученные в результате действия. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты…. данные для процессоров карт через Интернет или телефон, перевод средств из банков-клиентов в магазин. Бизнес, который принимает кредитные карты для оплаты товаров или услуг. Счета.

Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты…. данные для процессоров карт через Интернет или телефон, перевод средств из банков-клиентов в магазин. Бизнес, который принимает кредитные карты для оплаты товаров или услуг. Счета.

Самые эффективные терминалы для кредитных карт предлагают широкий выбор способов приема карт наряду с одобренными в отрасли функциями безопасности, которые предотвращают мошенничество и кражу сотрудников. Ваш бизнес должен учитывать несколько факторов, таких как аппаратное обеспечение и скорость считывания, прежде чем принимать решение о машине для кредитных карт.

Кроме того, вы всегда должны информировать клиентов о кредитных надбавках, размещая четкие вывески в точках продаж и на входе в ваш магазин. Хорошо расположенные уведомления предотвращают юридические споры и споры с клиентами, которые могут возникнуть из-за неясной практики кредитных надбавок.

Опции карточного автомата

Существует три основных типа кредитных карточных автоматов, каждый из которых оснащен интегрированными функциями заказа и покупки, чтобы соответствовать последним требованиям в сфере торговли..jpg) Бизнес, который принимает кредитные карты для оплаты товаров или услуг. Процесс оплаты. Имея надежную систему, вы можете управлять транзакциями в магазине и превращать бывших клиентов в постоянных.

Бизнес, который принимает кредитные карты для оплаты товаров или услуг. Процесс оплаты. Имея надежную систему, вы можете управлять транзакциями в магазине и превращать бывших клиентов в постоянных.

Сбор платежей является ключевым моментом в транзакцииДействие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты заплатить за товары или услуги, полученные в результате действия. Действие между держателем карты и продавцом, результатом которого является финансовая активность между продавцом и счетом держателя карты…., когда клиенты будут оценивать ценностное предложение вашего бизнеса, включая профессионализм, надежность и эффективность вашей практики. В это время покупатели могут выбирать между тем, чтобы остаться постоянным клиентом или обратиться к конкуренту. А на конкурентном рынке этот выбор может сводиться к более плавному процессу оплаты.

Проводные терминалы

Проводные терминалы для кредитных карт — одни из первых моделей, которые в последние годы претерпели значительные усовершенствования. Verifone V200c Plus — это современный проводной терминал, устройство, с помощью которого транзакция передается в банк-эквайер. который предлагает быструю загрузку, печать счетов и эффективные операции.

Verifone V200c Plus — это современный проводной терминал, устройство, с помощью которого транзакция передается в банк-эквайер. который предлагает быструю загрузку, печать счетов и эффективные операции.

Кроме того, Verifone V200c поддерживает сквозное шифрование и токенизацию, обеспечивая дополнительную защиту конфиденциальной банковской информации.

В последние годы наблюдается рост популярности чипов EMV (Europay, Mastercard, Visa) в качестве замены магнитной полосыПолоса на обратной стороне кредитной карты, которая содержит информацию о владельце карты, закодированную с помощью магнита. Имя держателя карты хранится на дорожке I. Номер счета и срок действия хранятся на дорожке II. карты. В то время как магнитная полосаПолоса на обратной стороне кредитной карты, содержащая информацию о владельце карты в магнитном коде. Имя держателя карты хранится на дорожке I. Номер счета и срок действия хранятся на дорожке II. карты оставались эффективным способом хранения кредитных/дебетовых учетных данных с 19 века. В 60-е годы современные хакеры открыли способы легкого дублирования технологии, что привело к массовым случаям мошенничества.

В 60-е годы современные хакеры открыли способы легкого дублирования технологии, что привело к массовым случаям мошенничества.

С другой стороны, чипы EMV обеспечивают зашифрованную защиту данных на основе постоянно развивающихся стандартов EMV. Анализ рынка VISA показывает, что технология чипов снижает количество случаев мошенничества с контрафактной продукцией на целых 76 процентов. Поэтому при выборе терминалаУстройство, с помощью которого транзакция передается в банк-эквайер, лучше всего отдавать приоритет приему карт, оснащенных чиповой технологией для повышения безопасности пользователей при выборе терминалаУстройство, с помощью которого транзакция передается в эквайринг банка..

Беспроводные терминалы

Беспроводной терминалУстройство, с помощью которого транзакция передается в банк-эквайер. работает без проблем, когда клиенты могут провести своей картой через считыватель или ввести свой PIN-код. Персональный идентификационный номер, используемый держателем карты для аутентификации владельца карты для операций с банкоматом или дебетовой картой. Владелец карты вводит свой PIN-код в PIN-пад. ПИН-код требуется для завершения транзакции банкомата/дебетовой карты. для мгновенного подключения к платежному процессоруБольшой центр обработки данных, который обрабатывает транзакции по кредитным картам и переводит средства продавцам. Процессор подключается к продавцу от имени эквайера через шлюз или систему POS для обработки платежей в электронном виде. Процессоры редактируют и форматируют сообщения и переключаются на сети банковских карт. Они предоставляют файлы для клиринга и расчетов, а также другие услуги с добавленной стоимостью… В отличие от проводных терминалов, размещенных на кассе или кассе, беспроводные модели предоставляют продавцам свободу передвижения по офлайн-магазину, обслуживая клиентов на место (например, киоски в ресторане).

Владелец карты вводит свой PIN-код в PIN-пад. ПИН-код требуется для завершения транзакции банкомата/дебетовой карты. для мгновенного подключения к платежному процессоруБольшой центр обработки данных, который обрабатывает транзакции по кредитным картам и переводит средства продавцам. Процессор подключается к продавцу от имени эквайера через шлюз или систему POS для обработки платежей в электронном виде. Процессоры редактируют и форматируют сообщения и переключаются на сети банковских карт. Они предоставляют файлы для клиринга и расчетов, а также другие услуги с добавленной стоимостью… В отличие от проводных терминалов, размещенных на кассе или кассе, беспроводные модели предоставляют продавцам свободу передвижения по офлайн-магазину, обслуживая клиентов на место (например, киоски в ресторане).

Кроме того, беспроводные терминалы позволяют мобильным предприятиям диверсифицировать свои операции помимо приема наличных. Примеры могут включать услуги грузовиков с мороженым или профессиональные клининговые компании, которые посещают несколько объектов. Эти терминалы эффективно работают даже в местах, где нет проводных соединений или розеток, обеспечивая бесперебойную работу предприятий.

Эти терминалы эффективно работают даже в местах, где нет проводных соединений или розеток, обеспечивая бесперебойную работу предприятий.

Беспроводные модели, такие как Ingenico Move/5000, работают с удобными вариантами подключения, такими как Wi-Fi, Bluetooth и 4G/LTE. Ingenico Move/5000 предлагает клиентам альтернативные способы оплаты (например, QR-коды, пролистывание и подпись), которые упрощают обработку платежей.

Новейшие беспроводные терминалы часто оснащены широкими и сверхчувствительными сенсорными экранами, которые оптимизируют общее впечатление от клиентов.

Мобильные считыватели

Мобильные считыватели — это бесконтактные машины для кредитных карт, которые в последнее время вызвали широкий интерес из-за практики социального дистанцирования во время пандемии. Эти устройства включают предварительно установленные SIM-карты, которые подключаются к мобильной сети и обрабатывают мобильную сеть клиента для авторизации и завершения бизнеса продавца, который принимает кредитные карты для товаров или услуг. операции с учреждениями-эмитентами карт.

операции с учреждениями-эмитентами карт.

Благодаря мобильным считывателям ваш бизнес может сократить время ожидания в очереди за счет более быстрой обработки платежей и поддерживать высокопрофессиональный имидж, предлагая несколько транзакцийДействие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты заплатить за товары или услуги, полученные в результате акта. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты… варианты. Последние модели мобильных считывателей могут включать такие функции, как ускоренный программный возврат средств и

Swipe Simple Swift B-250 — ведущая модель мобильного считывателя, которая поддерживает популярные платежи через электронные кошельки, такие как Google и Apple Pay. Устройство подключается к мобильным устройствам по технологии Bluetooth и принимает EMV и магнитную полосуПолоса на обратной стороне кредитной карты, которая содержит информацию о держателе карты, закодированную с помощью магнита. Имя держателя карты хранится на дорожке I. Номер счета и срок действия хранятся на дорожке II. карты.

Имя держателя карты хранится на дорожке I. Номер счета и срок действия хранятся на дорожке II. карты.

NMA — подбор правильной технологии обработки

The National MerchantКомпания, которая принимает кредитные карты для оплаты товаров или услуг. Association (NMA) предоставляет комплексные платежные решения и рекомендации для современных продавцов, помогая избежать или снизить чрезмерные комиссии, взимаемые некоторыми процессорами карт. В конечном счете, клиенты и продавцы не должны сталкиваться с недостатком расширения приема карт, что улучшает деловые операции.

Мы посвящаем себя пропаганде лучших практик торгового бизнеса, который принимает кредитные карты для оплаты товаров или услуг. транзакций, таких как выбор наиболее эффективных машин для кредитных карт, которые оптимизируют обслуживание клиентов и безопасность данных.

В NMA мы работаем для вас™. Присоединяйтесь к нам в качестве партнера, чтобы получить последние сведения об обработке кредитных карт и открыть для себя эффективные способы персонализированных платежей для положительного эффекта.