Как заработать миллионы на производстве полуфабрикатов

www.veeteedinein.com

Ни за кем не гнаться. Мони Варма

предприниматель. «Я всегда плохо относился к идее брендирования и не собирался этого делать, тем более в попытках угнаться за кем-то другим. Но я знал: если хочешь предложить новый продукт таким искушенным потребителям, как британцы, надо придумать что-то совершенно новое и необходимое покупателю».

У Мони Вармы хорошая память на цифры. Он помнит размер своей первой в жизни зарплаты – $30. Один раз в тот период жизни он заработал за месяц $112, и сумма показалась ему огромной. Правда, вскоре он устроился в компанию друга, которая торговала электропроводами, и смог заработать там целых $495. «Я помню, что все стремился получить $500 за месяц, но у меня никак не получалось», – усмехается Варма, возвращаясь мысленно к событиям 40-летней давности.

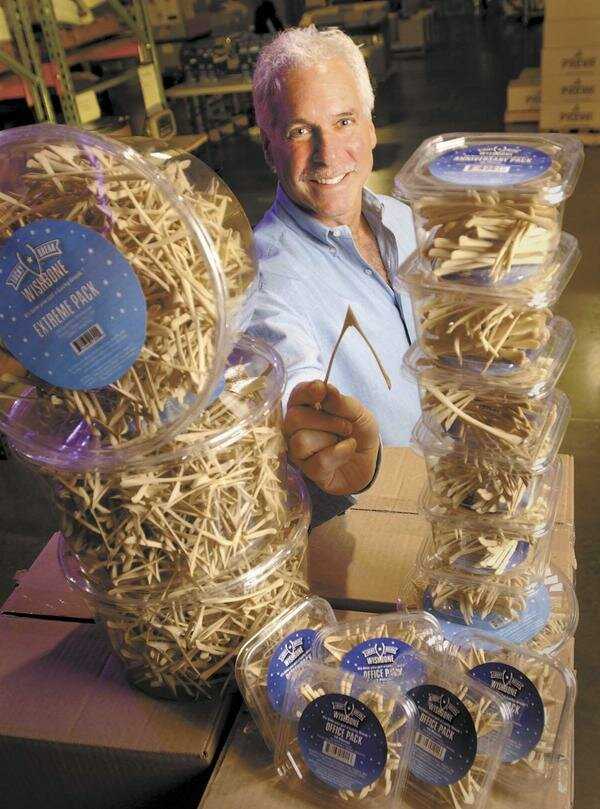

Сейчас ему 62 года. Он известен как основатель и владелец Veetee Rice, компании, которая находится в Великобритании, а ее годовой оборот составляет 80 млн фунтов стерлингов ($131,6 млн). Варма создал этот бизнес в 1987 г., и с тех пор счет денег пошел у него на миллионы. Одетый с иголочки, в белой рубашке и с часами Hublot на руке, Мони Варма показывает свою фабрику в городе Рочестере (графство Кент). Такое впечатление, что он до сих пор гордится своими прежними скромными успехами в бизнесе в такой же мере, в какой может гордиться последними грандиозными достижениями.

Варма создал этот бизнес в 1987 г., и с тех пор счет денег пошел у него на миллионы. Одетый с иголочки, в белой рубашке и с часами Hublot на руке, Мони Варма показывает свою фабрику в городе Рочестере (графство Кент). Такое впечатление, что он до сих пор гордится своими прежними скромными успехами в бизнесе в такой же мере, в какой может гордиться последними грандиозными достижениями.

Марка Veetee Rice хорошо известна сегодня в некоторых странах за пределами Великобритании, особенно в Азии. Более того, Варма полагает, что его последние разработки в сфере производства полуфабрикатов – еды, которую можно быстро разогреть и съесть, – выведут его торговую марку в основные бренды мира.

От арматуры к рису

Но если вернуться на несколько десятилетий назад, то выяснится: на самом деле Мони Варма даже не планировал заниматься подобным бизнесом. Будущий предприниматель приехал в Великобританию в начале 1980-х гг., так как его жена выросла в этой стране. До этого в Малави он занимался производством стали и планировал открыть в Соединенном Королевстве компанию по производству арматурной сетки. Он считал, что спрос на его продукцию будет большой, ведь именно в это время началось строительство туннеля под Ла-Маншем.

Он считал, что спрос на его продукцию будет большой, ведь именно в это время началось строительство туннеля под Ла-Маншем.

Однако его родственники в Северной Индии, которые хотели продавать рис в Великобритании, попросили его найти для них в этой стране нужных людей. Варма согласился выполнить просьбу и вскоре выяснил, что таможенная пошлина на ввоз белого обработанного риса в Великобританию составляет 400 фунтов стерлингов ($657) за тонну, а таможенная пошлина на ввоз необработанного коричневого риса – всего 200 фунтов стерлингов ($328). «Я ничего не знал о рисе, но подумал, что, пожалуй, можно этим заняться. К тому же мне интересно производить что-нибудь, а не просто продавать и извлекать прибыль», – рассказывает Мони Варма.

Предприниматель слышал, что создать новое производство в Великобритании непросто, но он легко брал большие кредиты, доверяя внутреннему чутью. Он не побоялся влезть в долги, чтобы открыть фабрику. Предприниматель решил, что должен обрабатывать 1100 т риса в год, чтобы, например, вернуть кредит, взятый на покупку мельницы для обработки риса. Но завоевать клиентов на рынке оказалось непросто. «У меня не было своих торговых точек для сбыта продукции. Кроме того, на рынке уже утвердились такие гиганты, как Uncle Bens и Tilda», – вспоминает он. «Раньше я продавал просто сталь. Она не нуждалась в брендировании. Поэтому я даже не знал, как создавать бренд», – добавляет Варма.

Но завоевать клиентов на рынке оказалось непросто. «У меня не было своих торговых точек для сбыта продукции. Кроме того, на рынке уже утвердились такие гиганты, как Uncle Bens и Tilda», – вспоминает он. «Раньше я продавал просто сталь. Она не нуждалась в брендировании. Поэтому я даже не знал, как создавать бренд», – добавляет Варма.

Началось с дегустации

Для начала он стал поставлять рис в офисы компаний типа Marks and Spencer, где сотрудники в ходе конкурса пробовали рис нескольких компаний и выбирали самый вкусный. Продукт Вармы неизменно занимал в конкурсах топовые позиции. Так компании удалось выиграть контракт с крупной розничной сетью Safeway.

В последующее десятилетие бизнес продолжал расти. Veetee Rice открыла заводы по обработке риса в Индии, Пакистане, Малави и Нигерии. Оборот одного только индийского подразделения составляет сейчас 50 млн фунтов стерлингов ($82,1 млн) в год. Но в самой Великобритании предприниматель вдруг столкнулся с тем, что вкусы людей изменились. Многие теперь предпочитают готовить рис, который не слипается во время варки. Из новых веяний у Вармы родилась новая идея.

Многие теперь предпочитают готовить рис, который не слипается во время варки. Из новых веяний у Вармы родилась новая идея.

Поскольку натуральный рис при варке чаще всего слипается, кейтеринговые компании часто пользуются пропаренным рисом, отдельные рисинки которого не прилипают друг к другу. Технологию производства наполовину приготовленного вкусного риса, расфасованного по пакетикам, придумали в Японии. Такой рис можно готовить в микроволновой печи. Эту технологию уже активно использует Uncle Bens.

Супермаркеты потребовали, чтобы Варма разработал собственный бренд риса в пакетиках, но предприниматель отказался. С его точки зрения, пропаренный рис «теряет вкус, запах и даже по-другому ощущается во рту», чем натуральный продукт. Еще безвкуснее он становится после разогрева в микроволновой печи.

Совершенно новое

Помимо гастрономических, у Мони Вармы были еще и экономические причины, по которым он отказался делать такой продукт. «Лидер и первопроходец в этой области – Uncle Bens. Любой другой бренд вынужден был бы бороться за существование, оставаясь всегда только номером два на рынке. Варма отправился в Японию, но прославленные японские технологии обработки риса паром не дали нужного результата. Натуральный рис все равно слипался. Варма не отчаивался и продолжал экспериментировать, добавляя в рис кусочки курицы, воду и тайский соус карри. Приправленный рис он расфасовывал по контейнерам и готовил прямо на заводе. В результате получилось блюдо «пальчики оближешь», как он сам выражается. Даже японским работникам понравилось! На радостях предприниматель решил открыть производство полуфабрикатов из риса на своей фабрике в Кенте и вложил в него для начала 200 000 фунтов стерлингов ($328 780).

Любой другой бренд вынужден был бы бороться за существование, оставаясь всегда только номером два на рынке. Варма отправился в Японию, но прославленные японские технологии обработки риса паром не дали нужного результата. Натуральный рис все равно слипался. Варма не отчаивался и продолжал экспериментировать, добавляя в рис кусочки курицы, воду и тайский соус карри. Приправленный рис он расфасовывал по контейнерам и готовил прямо на заводе. В результате получилось блюдо «пальчики оближешь», как он сам выражается. Даже японским работникам понравилось! На радостях предприниматель решил открыть производство полуфабрикатов из риса на своей фабрике в Кенте и вложил в него для начала 200 000 фунтов стерлингов ($328 780).

Но продукт надо было еще усовершенствовать. Варма месяцами расфасовывал рис с добавками по индивидуальным контейнерам, доводил его до готовности в печи и наблюдал за тем, как продукт сохраняется потом при комнатной температуре. «И однажды мы добились результата: рис получился рассыпчатым и при этом вкусным», – рассказывает он.

Теперь Варма знал, что сможет предложить потребителю рис, прошедший полный цикл обработки и приготовления на фабрике. Предприниматель взял кредит в банке на 17 млн фунтов стерлингов ($27,9 млн) и вложил эти средства в создание производства, где рис сначала в течение нескольких секунд обрабатывается с целью убить все вредные бактерии, но при этом не используются искусственные добавки. Потом его выпаривают в индивидуальных контейнерах, герметизируют и стерилизуют.

Похоже, усилия Вармы оправдались. Полуфабрикаты под торговой маркой Dine In принесли ему 2 млн фунтов стерлингов ($3,2 млн). Сейчас они продаются в крупнейших супермаркетах Великобритании. В этом году Варма удвоил производственные мощности и планирует выпускать 90 млн полуфабрикатов ежегодно. В США продукция Dine In скоро будет продаваться в 300 супермаркетах Costco в Техасе.

Теперь, когда у Вармы есть сеть сбыта, он думает разработать какой-нибудь новый продукт, который будет рассчитан на более массового покупателя. «Мы могли бы заработать еще 20 млн фунтов стерлингов ($32,8 млн)», – полагает он.

«Мы могли бы заработать еще 20 млн фунтов стерлингов ($32,8 млн)», – полагает он.

Варма планирует продать некоторые заводы в Великобритании и Индии, чтобы «сконцентрироваться на новом проекте». Импорт и обработка риса сделали его миллионером. «Я по духу промышленник. А производство дает столько разных возможностей! Просто надо уметь ими воспользоваться», – заключает он.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясьСтатья 12. Размер ежемесячной страховой выплаты \ КонсультантПлюс

Статья 12. Размер ежемесячной страховой выплаты

1. Размер ежемесячной страховой выплаты определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

(в ред. Федерального закона от 07.07.2003 N 118-ФЗ)

(см. текст в предыдущей редакции)

2. При расчете размера утраченного застрахованным в результате наступления страхового случая заработка учитываются выплаты и иные вознаграждения, начисленные в пользу физических лиц по гражданско-правовому договору, предметом которого являются выполнение работ и (или) оказание услуг, договору авторского заказа, в соответствии с которыми заказчик обязан уплачивать страховщику страховые взносы.

(в ред. Федерального закона от 29.12.2015 N 394-ФЗ)

(см. текст в предыдущей редакции)

Все виды заработка учитываются в суммах, начисленных до удержания налогов, уплаты сборов и других обязательных платежей.

В местностях, где установлены районные коэффициенты, процентные надбавки к заработной плате, размер ежемесячной страховой выплаты определяется с учетом этих коэффициентов и надбавок.

При исчислении среднемесячного заработка застрахованного, направленного страхователем для работы за пределы территории Российской Федерации, учитываются как суммы заработка по основному месту работы, так и суммы заработка, начисленные в иностранной валюте (если на них начислялись страховые взносы), которые пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на день назначения ежемесячной страховой выплаты.

(в ред. Федерального закона от 08.12.2010 N 348-ФЗ)

(см. текст в предыдущей редакции)

3. Среднемесячный заработок застрахованного исчисляется путем деления общей суммы его заработка (с учетом премий, начисленных в расчетном периоде) за 12 месяцев повлекшей повреждение здоровья работы, предшествовавших месяцу, в котором с ним произошел несчастный случай на производстве, установлен диагноз профессионального заболевания или (по выбору застрахованного) установлена утрата (снижение) его профессиональной трудоспособности, на 12. При расчете среднемесячного заработка застрахованного месяцы, не полностью им проработанные, а также месяцы, за которые отсутствуют сведения о заработке застрахованного, заменяются предшествующими месяцами, полностью проработанными на работе, повлекшей повреждение здоровья, и за которые имеются сведения о заработке, либо исключаются в случае невозможности их замены. Замена не полностью проработанных застрахованным месяцев не производится в случае, если в этот период за ним сохранялся в соответствии с законодательством Российской Федерации средний заработок, на который начисляются страховые взносы в соответствии со статьей 20.1 настоящего Федерального закона.

При расчете среднемесячного заработка застрахованного месяцы, не полностью им проработанные, а также месяцы, за которые отсутствуют сведения о заработке застрахованного, заменяются предшествующими месяцами, полностью проработанными на работе, повлекшей повреждение здоровья, и за которые имеются сведения о заработке, либо исключаются в случае невозможности их замены. Замена не полностью проработанных застрахованным месяцев не производится в случае, если в этот период за ним сохранялся в соответствии с законодательством Российской Федерации средний заработок, на который начисляются страховые взносы в соответствии со статьей 20.1 настоящего Федерального закона.

(в ред. Федеральных законов от 07.07.2003 N 118-ФЗ, от 29.12.2015 N 394-ФЗ)

(см. текст в предыдущей редакции)

Если повлекшая повреждение здоровья работа продолжалась менее 12 месяцев или 12 месяцев, но сведения о заработке за один или несколько месяцев отсутствуют, среднемесячный заработок застрахованного исчисляется путем деления общей суммы его заработка за фактически проработанное им число месяцев, за которые имеются сведения о заработке и которые предшествовали месяцу, в котором с ним произошел несчастный случай на производстве, установлен диагноз профессионального заболевания или (по выбору застрахованного) установлена утрата (снижение) его профессиональной трудоспособности, на число фактически проработанных месяцев. В случае, если период работы, повлекшей повреждение здоровья, составил менее одного полного календарного месяца, ежемесячная страховая выплата исчисляется исходя из условного месячного заработка, определяемого путем деления суммы заработка за проработанное время на количество проработанных дней и умножения полученного результата на количество рабочих дней в месяце, исчисленное в среднем за год.

В случае, если период работы, повлекшей повреждение здоровья, составил менее одного полного календарного месяца, ежемесячная страховая выплата исчисляется исходя из условного месячного заработка, определяемого путем деления суммы заработка за проработанное время на количество проработанных дней и умножения полученного результата на количество рабочих дней в месяце, исчисленное в среднем за год.

(в ред. Федерального закона от 29.12.2015 N 394-ФЗ)

(см. текст в предыдущей редакции)

По желанию застрахованного при наступлении страхового случая по причине получения им профессионального заболевания средний месячный заработок может быть подсчитан за последние 12 месяцев работы, предшествовавших прекращению работы, повлекшей такое заболевание.

4. Ежемесячные страховые выплаты застрахованному, не достигшему на момент назначения обеспечения по страхованию возраста 18 лет, исчисляются из его среднего заработка, но не менее установленной в соответствии с законом величины прожиточного минимума трудоспособного населения в целом по Российской Федерации.

(п. 4 в ред. Федерального закона от 07.07.2003 N 118-ФЗ)

(см. текст в предыдущей редакции)

5. Если страховой случай наступил после окончания срока действия трудового договора, а также гражданско-правового договора, предметом которого являлись выполнение работ и (или) оказание услуг, договора авторского заказа и в соответствии с указанными договорами предусматривалась уплата страховых взносов страховщику, ежемесячная страховая выплата исчисляется из заработка застрахованного до окончания срока действия указанного договора.

(п. 5 в ред. Федерального закона от 29.12.2015 N 394-ФЗ)

(см. текст в предыдущей редакции)

6. Если в заработке застрахованного до наступления страхового случая произошли устойчивые изменения, улучшающие его имущественное положение (повышена заработная плата по занимаемой должности, он переведен на более высокооплачиваемую работу, поступил на работу после окончания учебного учреждения по очной форме обучения и в других случаях, когда доказана устойчивость изменения или возможности изменения оплаты труда застрахованного), при подсчете его среднего месячного заработка учитывается только заработок, который он получил или должен был получить после соответствующего изменения.

7. Если застрахованный (страхователь) не имеет возможности представить справку (справки) о заработке, из которого должна быть исчислена ежемесячная страховая выплата, ежемесячная страховая выплата рассчитывается из тарифной ставки (должностного оклада), установленной в отрасли (подотрасли) для данной профессии и сходных условий труда ко времени обращения за страховыми выплатами, или (по выбору застрахованного) величины прожиточного минимума трудоспособного населения в целом по Российской Федерации, установленной в соответствии с федеральным законом на день обращения за назначением обеспечения по страхованию. При этом, если застрахованный на момент наступления страхового случая работал на условиях неполного рабочего времени (неполного рабочего дня (смены) или неполной рабочей недели), размер ежемесячной страховой выплаты подлежит уменьшению пропорционально продолжительности рабочего времени застрахованного.

В указанном случае территориальный орган страховщика по заявлению застрахованного исчисляет ежемесячную страховую выплату исходя из сведений о заработной плате, об иных выплатах и о вознаграждениях застрахованного у соответствующего страхователя за календарный год, предшествующий году, в котором с ним произошел несчастный случай на производстве, установлен диагноз профессионального заболевания или (по выбору застрахованного) установлена утрата (снижение) его профессиональной трудоспособности, или по желанию застрахованного при наступлении страхового случая по причине получения им профессионального заболевания — за последний календарный год работы, повлекшей такое заболевание, в случае, если эти сведения имеются у страховщика. Форма заявления застрахованного утверждается страховщиком.

Форма заявления застрахованного утверждается страховщиком.

(в ред. Федерального закона от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

В случае, если после назначения ежемесячной страховой выплаты, исчисленной в порядке, предусмотренном абзацами первым и вторым настоящего пункта, застрахованный (страхователь) представит в территориальный орган страховщика справку (справки) о заработке застрахованного, из которого должна была первоначально исчисляться ежемесячная страховая выплата, назначенная ежемесячная страховая выплата подлежит перерасчету с месяца, следующего за месяцем, в котором была представлена соответствующая справка (справки). При этом размер пересчитанной ежемесячной страховой выплаты не может быть меньше ранее установленного размера.

(п. 7 в ред. Федерального закона от 29.12.2015 N 394-ФЗ)

(см. текст в предыдущей редакции)

8. Лицам, имеющим право на получение страховых выплат в случае смерти застрахованного, размер ежемесячной страховой выплаты исчисляется исходя из его среднего месячного заработка за вычетом долей, приходящихся на него самого и трудоспособных лиц, состоявших на его иждивении, но не имеющих право на получение страховых выплат. Для определения размера ежемесячных страховых выплат каждому лицу, имеющему право на их получение, общий размер указанных выплат делится на число лиц, имеющих право на получение страховых выплат в случае смерти застрахованного.

Для определения размера ежемесячных страховых выплат каждому лицу, имеющему право на их получение, общий размер указанных выплат делится на число лиц, имеющих право на получение страховых выплат в случае смерти застрахованного.

(в ред. Федеральных законов от 25.10.2001 N 141-ФЗ, от 07.07.2003 N 118-ФЗ)

(см. текст в предыдущей редакции)

9. Ежемесячная страховая выплата в дальнейшем перерасчету не подлежит, за исключением следующих случаев:

изменение степени утраты профессиональной трудоспособности;

изменение круга лиц, имеющих право на получение страховых выплат в случае смерти застрахованного;

уточнение данных о размере фактического заработка застрахованного;

индексация ежемесячной страховой выплаты.

(п. 9 в ред. Федерального закона от 29.12.2015 N 394-ФЗ)

(см. текст в предыдущей редакции)

10. При назначении ежемесячной страховой выплаты суммы заработка, из которого исчисляется размер ежемесячной страховой выплаты, полученные за период до дня проведения индексации размеров ежемесячных страховых выплат в соответствии с пунктом 11 настоящей статьи, увеличиваются с учетом соответствующих коэффициентов, установленных для индексации размера ежемесячной страховой выплаты. При этом коэффициенты, примененные к суммам заработка, к назначенному размеру ежемесячной страховой выплаты не применяются.

При этом коэффициенты, примененные к суммам заработка, к назначенному размеру ежемесячной страховой выплаты не применяются.

(в ред. Федерального закона от 09.12.2010 N 350-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Ежемесячные страховые выплаты, назначенные начиная с 06.10.2006, подлежат перерасчету с даты их назначения с учетом коэффициентов, установленных абз. 2 — 5 п. 10 ст. 12 данного документа (ФЗ от 19.05.2010 N 90-ФЗ).

В связи с повышением стоимости жизни и изменениями в уровне оплаты труда суммы заработка, из которого исчисляется размер ежемесячной страховой выплаты, увеличиваются с учетом следующих коэффициентов:

(абзац введен Федеральным законом от 19.05.2010 N 90-ФЗ)

за 1971 год и предшествующие периоды — 11,2; за 1972 год — 10,9; за 1973 год — 10,6; за 1974 год — 10,3; за 1975 год — 10,0; за 1976 год — 9,7; за 1977 год — 9,4; за 1978 год — 9,1; за 1979 год — 8,8; за 1980 год — 8,5; за 1981 год — 8,2; за 1982 год — 7,9; за 1983 год — 7,6; за 1984 год — 7,3; за 1985 год — 7,0; за 1986 год — 6,7; за 1987 год — 6,4; за 1988 год — 6,1; за 1989 год — 5,8; за 1990 год — 5,5; за 1991 год — 4,3.

(абзац введен Федеральным законом от 19.05.2010 N 90-ФЗ)

Суммы заработка, из которого исчисляется размер ежемесячной страховой выплаты, дополнительно увеличиваются за период до 1 января 1991 года с учетом коэффициента 6, с 1 января 1991 года по 31 декабря 1991 года — с учетом коэффициента 3.

(абзац введен Федеральным законом от 19.05.2010 N 90-ФЗ)

В связи с повышением стоимости жизни и изменениями в уровне оплаты труда при исчислении размера ежемесячной страховой выплаты суммы заработка, полученные за период с 1 января 1992 года по 31 января 1993 года, увеличиваются с учетом коэффициента 3.

(абзац введен Федеральным законом от 19.05.2010 N 90-ФЗ)

Суммы заработка, из которого исчисляется размер ежемесячной страховой выплаты, полученные за период до 1 мая 2002 года, увеличиваются пропорционально повышению в централизованном порядке в период по 1 мая 2002 года включительно минимального размера оплаты труда.

(абзац введен Федеральным законом от 09. 12.2010 N 350-ФЗ)

12.2010 N 350-ФЗ)

11. Размер ежемесячной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации.

(п. 11 в ред. Федерального закона от 19.12.2016 N 444-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Размеры выплат, установленные до 01.01.2018 и превышающие максимальный размер, установленный в соответствии с п. 12 и 13 ст. 12 (в ред. ФЗ от 19.12.2016 N 444-ФЗ), не изменяются.

12. Максимальный размер ежемесячной страховой выплаты не может превышать 72 290,4 рубля.

(в ред. Федерального закона от 19.12.2016 N 444-ФЗ)

(см. текст в предыдущей редакции)

При назначении страховых выплат застрахованному по нескольким страховым случаям ограничение максимальным размером применяется к общей сумме страховой выплаты.

При назначении страховых выплат лицам, имеющим право на их получение в связи со смертью застрахованного, ограничение максимальным размером применяется к общей сумме страховых выплат, назначенных в связи со смертью застрахованного.

(п. 12 введен Федеральным законом от 07.07.2003 N 118-ФЗ)

13. Установленный пунктом 12 настоящей статьи максимальный размер ежемесячной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации.

(п. 13 введен Федеральным законом от 19.12.2016 N 444-ФЗ)

Определение производственных доходов | Law Insider

означает все денежные средства, заработанные Сотрудником в соответствии с условиями настоящего Коллективного договора.

означает базовую заработную плату и заработную плату, выплачиваемую Компанией или Дочерним предприятием-участником Правомочному сотруднику до вычета до налогообложения взносов в квалифицированные или неквалифицированные (в соответствии с Кодексом) пенсионные планы или договоренности, за исключением премий, поощрения и оплата сверхурочных, но включая комиссионные.

означает ваш валовой ежемесячный доход от вашего работодателя, не включая надбавку за смену, действующую непосредственно перед датой вашей нетрудоспособности. Он включает в себя ваш общий доход до налогообложения. Это предшествует любым вычетам, сделанным для взносов до налогообложения в квалифицированный план отложенной компенсации, план Раздела 125 или гибкий счет расходов. Он не включает доход, полученный в виде комиссионных, бонусов, оплаты сверхурочных или любой другой дополнительной компенсации или дохода, полученного из источников, отличных от вашего работодателя.

означает чистую прибыль (убыток), рассчитанную в соответствии с GAAP, за исключением (i) неденежных расходов на компенсацию долевого участия, (ii) поощрительного вознаграждения, (iii) комиссий за приобретение, (iv) комиссий за финансирование, (v) ) износ и амортизация, (vi) любые нереализованные прибыли или убытки или другие неденежные статьи, которые включены в чистую прибыль за соответствующий отчетный период, независимо от того, включены ли такие статьи в прочий совокупный доход или убыток или в чистую прибыль, и (vii) разовые события в связи с изменениями в GAAP и некоторыми неденежными расходами, в каждом случае после обсуждения между Управляющим и Независимыми директорами и одобрения большинством Независимых директоров.

означает ваш валовой годовой доход от вашего работодателя, не включая надбавку за смену, действующую непосредственно перед датой потери. Он включает в себя ваш общий доход до налогообложения. Это предшествует любым вычетам, сделанным для взносов до налогообложения в квалифицированный план отложенной компенсации, план Раздела 125 или гибкий счет расходов. Он не включает доход, полученный в виде комиссионных, бонусов, оплаты сверхурочных или любой другой дополнительной компенсации или дохода, полученного из источников, отличных от вашего работодателя.

означает 12-месячный период с 1 сентября одного года по 31 августа следующего года включительно.

означает весь валовой доход стоматолога от его личной стоматологической практики, а «доход NHS» означает валовой доход стоматолога от предоставления им общих стоматологических услуг в соответствии с Национальной службой здравоохранения (Шотландия). Закон 1978 г. с поправками, включая случаи, когда имя дантиста включено в подраздел A первой части или часть A до 2 июля 2010 г.

двух или более списков стоматологов в Шотландии, но ни его общий заработок, ни его заработок NHS считается включающим любое вознаграждение в виде заработной платы;означает заработок, используемый для определения пособий по данному Плану, как описано в статье 7.

означает заработок, рассчитанный в соответствии с параграфом 42 или 52, в зависимости от обстоятельств;

означает часть доходов должника по решению суда, оставшуюся после вычета из этих доходов любых сумм, которые по закону должны быть удержаны.

означает ваш валовой недельный доход от вашего работодателя, не включая надбавку за смену, действующую непосредственно перед датой вашей нетрудоспособности. Он включает в себя ваш общий доход до налогообложения. Это предшествует любым вычетам, сделанным для взносов до налогообложения в квалифицированный план отложенной компенсации, план Раздела 125 или гибкий счет расходов. Он не включает доход, полученный в виде комиссионных, бонусов, оплаты сверхурочных или любой другой дополнительной компенсации или дохода, полученного из источников, отличных от вашего работодателя.

означает обязательства по производственным платежам, учитываемые как доходы будущих периодов в соответствии с GAAP, вместе со всеми обязательствами и обязательствами, связанными с ними.

означает базовую заработную плату Получателя гранта (до любых отсрочек по плану наличных или отложенной компенсации, спонсируемую Корпорацией или Аффилированным лицом), выплачиваемую в течение Планового года. Время от времени Администратор Плана может по своему собственному усмотрению устанавливать правила определения суммы Допустимого заработка для сотрудников, которые становятся Получателями гранта не в первый день Планового года, а также любого сокращения Допустимого заработка в результате оплачиваемый отпуск.

На любую Дату распределения в отношении каждой Ипотечной ссуды, по которой Выплата была получена Главным обслуживающим лицом в течение Периода выплаты, совокупность процентов, полученных Главным обслуживающим лицом от инвестирования каждого такого Выплаты с даты получения такой Выплаты до Рабочего дня, непосредственно предшествующего соответствующей Дате распределения (за вычетом инвестиционных убытков).

означает в совокупности платежи за производство в долларах и платежи за объем производства.

означает разницу между дисконтированными доходами и дисконтированными операционными затратами в течение экономического срока службы инвестиций, если эта разница положительна. Операционные расходы включают такие расходы, как расходы на персонал, материалы, услуги по контракту, связь, энергию, техническое обслуживание, аренду, административные расходы, но не включают амортизационные отчисления и расходы на финансирование, если они были покрыты инвестиционной помощью. Дисконтирование доходов и операционных расходов с использованием соответствующей ставки дисконтирования позволяет получить разумную прибыль;

означает применительно к любому Лицу за любой период операционный доход такого Лица за такой период, определенный в соответствии с ОПБУ.

означает нераспределенную прибыль FHLBank, рассчитанную в соответствии с GAAP.

означает период, начинающийся с подготовки производства и заканчивающийся после завершения постпродакшна.

Для любого финансового года превышение валовых доходов за такой финансовый год над валовыми операционными расходами за такой финансовый год.

означает прибыль Корпорации до налогообложения, указанную в Консолидированном отчете о прибылях и убытках Компании за каждый финансовый год Отчетного периода, исключая любые неденежные расходы, понесенные в соответствии с общепринятыми принципами бухгалтерского учета в Соединенных Штатах Америки (GAAP). ) за любые вознаграждения в виде акций с ограниченным доступом или акций с ограниченным доступом, предоставленных в течение Отчетного периода, а также за все опционы, акции с ограниченным доступом и другую компенсацию в виде акций, предоставленную Директорам в течение Отчетного периода.

означает в отношении ипотечных кредитов, хранящихся на любом субсчете Счета приобретения или Счета рециклирования кредита, открытого в связи с серией освобожденных от налогов облигаций, «избыточный доход», как определено в Положениях Казначейства § 1.

148- 10т, в связи с этим.означает валовую прибыль, рассчитанную в соответствии с разделом 4;

за любой период означает чистую прибыль за вычетом прибылей и убытков от продажи инвестиций, чрезвычайных статей и убытков от оценки имущества, отраженную в финансовой отчетности Компании и ее Дочерних компаний за такой период, определенную на консолидированной основе в соответствии с ОПБУ.

означает за любой период на консолидированной основе для Компании и ее Дочерних компаний сумму сумм за такой период без дублирования, рассчитанную в каждом случае в соответствии с Принципами бухгалтерского учета Соглашения, из (а) Консолидированной чистой суммы Доход, плюс (b) Процентные расходы в размере, вычтенном при расчете Консолидированной чистой прибыли, плюс (c) сборы с дохода в виде иностранных, федеральных, государственных и местных налогов в размере, вычтенном при расчете Консолидированной чистой прибыли, плюс (d) любые другие единовременные неденежные расходы (за исключением любых таких неденежных расходов в той мере, в какой такие неденежные расходы становятся или могут стать денежными расходами в более позднем периоде) в пределах, вычитаемых при расчете консолидированной чистой прибыли, плюс (e) чрезвычайные убытки, понесенные не в ходе обычной деятельности, в размере, вычитаемом при расчете Консолидированной чистой прибыли, минус (f) любые единовременные неденежные кредиты в размере, добавленном при расчете Консолидированной чистой прибыли, минус (g) ) экстраординарная прибыль, полученная не в ходе обычной деятельности, в размере, добавленном при расчете консолидированной чистой прибыли.

означает валовую выручку за вычетом суммы, фактически израсходованной на выплату призов.

двух или более списков стоматологов в Шотландии, но ни его общий заработок, ни его заработок NHS считается включающим любое вознаграждение в виде заработной платы;

двух или более списков стоматологов в Шотландии, но ни его общий заработок, ни его заработок NHS считается включающим любое вознаграждение в виде заработной платы;

148- 10т, в связи с этим.

148- 10т, в связи с этим.

Выручка против. Производство | Малый бизнес

Автор Marquis Codjia

В корпоративном контексте доход и производство являются ключевыми темами для обсуждения, подобно расходам и долгам. Эти элементы входят в состав сессий по бизнес-стратегии, но также это то, на что обращают внимание кредиторы и финансисты при рассмотрении вопроса об инвестициях и кредитах. Бизнес собирает операционные средства через частные каналы или публичные биржи, такие как Нью-Йоркская фондовая биржа.

Доход

Доход — это доход, который бизнес получает от различных видов деятельности, столь же богатых, как и существующие виды бизнеса. Эти источники включают получение скидок и скидок от продавцов и поставщиков услуг, получение возмещения от Службы внутренних доходов и государственных налоговых органов, продажу товаров и оказание услуг. Поставщики услуг включают такие разнообразные предприятия, как страховые компании, коммунальные предприятия, парикмахерские, ремонтники и арендодатели.

Операционный доход также связан с инвестиционной деятельностью, такой как покупка и продажа финансовых продуктов, таких как акции, коммерческие бумаги, облигации и опционы. Коммерческая бумага — краткосрочный продукт — представляет собой тип долга, подлежащего погашению в течение 270 дней.

Операционный доход также связан с инвестиционной деятельностью, такой как покупка и продажа финансовых продуктов, таких как акции, коммерческие бумаги, облигации и опционы. Коммерческая бумага — краткосрочный продукт — представляет собой тип долга, подлежащего погашению в течение 270 дней.

Операционный доход также связан с инвестиционной деятельностью, такой как покупка и продажа финансовых продуктов, таких как акции, коммерческие бумаги, облигации и опционы. Коммерческая бумага — краткосрочный продукт — представляет собой тип долга, подлежащего погашению в течение 270 дней.Производство

Производственный цикл компании состоит из инструментов, процедур и методологий, на которые опирается бизнес при производстве товаров, обеспечении качества товаров и своевременной доставке товаров клиентам. Думайте о производстве как о трехэтапном процессе: вверх по течению, в середине и внизу по течению. Действия Upstream касаются таких вещей, как обсуждение с поставщиками цен, качества и сроков поставки; техническое обслуживание производственного оборудования; и обеспечение физической неприкосновенности работников. Промежуточные операции серьезно охватывают производственный цикл, то есть как производить продукты, что смешивать и в каких количествах, а также как предотвращать производственные риски и профессиональные заболевания.

Деятельность по нисходящей цепочке охватывает передачу продукции на корпоративные склады и ее окончательную доставку клиентам.

Деятельность по нисходящей цепочке охватывает передачу продукции на корпоративные склады и ее окончательную доставку клиентам.

Деятельность по нисходящей цепочке охватывает передачу продукции на корпоративные склады и ее окончательную доставку клиентам.Connection

Несмотря на то, что это разные понятия, производство и доход связаны в паутине инициатив, которые компания берет на себя, чтобы делать деньги. Бизнес продает продукты или ценные услуги, чтобы заработать деньги, поэтому он должен иметь эффективный и действенный производственный цикл, чтобы стабильно получать доход, продавать качественные товары и возвращать клиентов.

ERP

Планирование ресурсов предприятия или ERP играет важную роль в управлении доходами и мониторинге производства. ERP — это смесь программного обеспечения, оборудования, баз данных и современных технологических инструментов, на которые компания опирается, чтобы определить, сколько денег у нее есть в данный момент, точно определить нефинансовые ресурсы, которые она может использовать для борьбы с конкурентами, и определить правильные сочетание операционных факторов, которые следует использовать для достижения своего экономического апогея.