Что будет, если не платить кредит вообще: отзывы

Недобросовестных заемщиков часто беспокоит вопрос – что будет, если не платить кредит. Крупные банки (ВТБ 24, Банк Москвы, Бинбанк, Сбербанк) точно не оставят в покое заемщика до возвращения долга.

Варианты действий банка

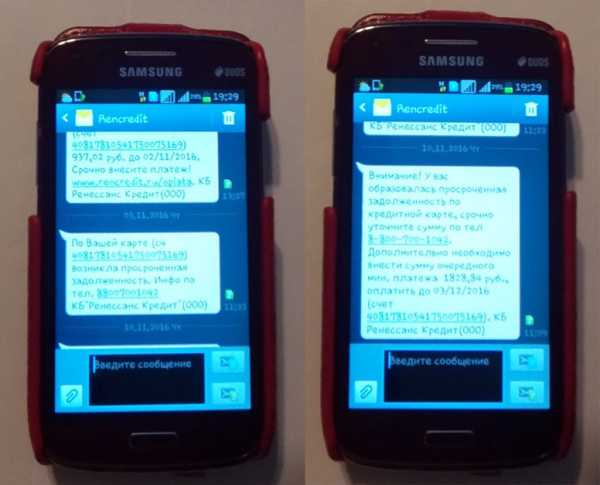

Поначалу, когда просрочены выплаты, банк вежливо напоминает о долге.

Поначалу, когда просрочены выплаты, банк вежливо напоминает о долге.Если человек взял в банке кредит, особенно на крупную сумму и перестал его выплачивать, то вскоре появятся звонки из банка с напоминанием о долге и сроках его погашения. Если человек платит частично по займу, то это один разговор, но если заемщик совсем перестал вносить даже малейшие платежи и отказывается выплачивать долг по кредиту, то тут появляется серьезная дилемма.

Банкам такие люди не нравятся, и они стараются вернуть заемные деньги с прибылью. Чтобы заемщик смог погасить долг, применяются различные меры – сотрудничество или давление.

Первый вариант наиболее предпочтителен для заемщика и кредитора, так как выгоден обоим – займ полностью погасят, но может быть спустя удлиненный срок выплат.

Если заемщик отказывается выплачивать деньги за кредит и вообще не признает своих обязанностей, то кредитор начнет действовать иными методами.

Банку невыгодно терпеть убытки и он будет использовать все доступные методы, пока кредит не будет оплачен заемщиком в полном размере.

Существуют такие варианты действий банка при отказе заемщика выполнять обязательства по кредитам:

- От банка поступает предложение по реструктуризации кредита – уменьшение процентной ставки и увеличение срока выплат – очень выгодный вариант для заемщика. Оплатить кредит на подобных условиях легче и кредитная история не испортиться. Предложение о реструктуризации может выдвинуть и сам заемщик, а банк согласиться или отказаться.

- Передача кредита коллекторам – очень неприятная ситуация. Множество людей сталкивались с коллекторами — методы они используют не самые приятные для возврата заемщиком денег.

- Судебное разбирательство – официальный шаг, приближающий банк к получению заемных денег. Если заемщик долго не погашает кредит, то банк имеет право подать в суд на неплательщика. Чтобы было судебное разбирательство, и заемщик вернул деньги нужно ждать длительное время, не менее полгода, а то и год. Банки стараются прибегать к такому варианту в последнюю очередь и при условии действительно большого долга.

- Передача дела судебным приставам – для заемщика самая неблагоприятная — исправить положение дел крайне трудно и средства на погашение долга будут списываться в принудительном порядке. И может придется заплатить за кредит своей квартирой или другим имуществом.

Действия банка во многом зависят от вида кредита. Если это ипотека или другие кредиты с залоговым имуществом, то банкам не целесообразно затрачивать ресурсы и «выбивать» долг с заемщика, они просто отберут залог и смогут вернуть заемные деньги. Но если это потребительский кредит, то тут банк приложит все усилия, чтобы заемщик выплатил долг.

Варианты выхода из ситуации

Не стоит сразу переживать, если банк уже начал предпринимать какие-либо действия.

Нужно взять и внимательно рассмотреть ситуацию под разными углами и найти решение возникших трудностей с кредитом. Не бывает не решаемых ситуаций, нужно просто не откладывать дело, а решать мгновенно, тогда получится выйти из ситуации даже в выигрыше, и мы сейчас рассмотрим как.

Реструктуризация кредита

Реструктуризация кредита — один из возможных вариантов погашения задолженности.

Реструктуризация кредита — один из возможных вариантов погашения задолженности.Если выплатить кредит согласно установленным требованиям не удается, то стоит обратиться в банк для реструктуризации займа. В банке могут сделать поблажку человеку, если у него имелись веские основание, чтобы перестать вовремя вносить платежи по кредиту.

Заемщик должен собрать бумаги, подтверждающие тяжелое финансовое положение вследствие рождения ребенка, увольнения с работы из-за сокращения штата, тяжелой болезни, смерти близкого родственника. Банк рассмотрит документы и вынесет решение. В лучшем варианте заемщику предложат увеличить срок выплат по кредиту (до 10 лет) и уменьшить процентную ставку, для снижения ежемесячной финансовой нагрузки.

При отказе банка в реструктуризации заемщик должен требовать получения решения в письменном виде. Тогда при подаче банка дела в суд, заемщик сможет доказать, что не уклонялся от ответственности, а старался решить возникшие трудности. Суд может стать на сторону заемщика и тогда проценты по кредиту, штрафы и пенни значительно снизятся.

Главное – это обратиться за реструктуризацией в первый месяц после пропуска платежа, чтобы показать желание сотрудничать. Если сделать это через 4 месяца или сроком позднее, то дело уже будет передано в суд, и решать ситуацию придется в определенном порядке.

Передача коллекторам

Если заемщик длительное время не возвращает долг и отказывается разговаривать с сотрудниками банка, то дело могут передать коллекторам, чтобы те способствовали возврату займа.

Иногда коллекторы ведут себя не совсем корректно.

Иногда коллекторы ведут себя не совсем корректно.Действия коллекторов часто являются незаконными или же очень грубыми, происходит это так:

- Коллекторы названивают по несколько раз в день и требуют возврата денег.

- Угрожают по телефону не только на основании действующего законодательства (призвать к ответственности), но и лично – физическим насилием.

- Приходят домой без приглашения, подстерегают на улице.

- Могут испортить имущество, чтобы показать серьезность своих намерений.

Все эти действия являются противоправными, и терпеть посягательства на личное пространство заемщик не обязан.

Необходимо обязательно:

- Собирать и записывать все телефонные звонки.

- Находить свидетелей личных встреч с коллекторами.

- Получить выписку с телефонного счета.

- Написать заявление в прокуратуру.

- Не реагировать на угрозы и всегда оставаться спокойным при разговоре с коллекторами.

Эти действия помогут доказать неправомерность их действий и иметь возможность получить моральную компенсацию за нанесенный ущерб от коллекторского агентства, но придется обратиться в суд. Полученные с суда деньги потом могут быть потрачены на возврат долга банку.

Если банк подаст в суд на заемщика, то эти сведения можно будет использовать против кредитора – по закону он не имел права разглашать тайну кредитного договора.

Связываться с коллекторами не стоит, особенно если долг не большой. Всегда лучше решать вопросы непосредственно с банком. Следует знать, что дело передают коллекторам не сразу, проходит минимум три месяца с тех пор, как заемщик перестает вносить средства по кредиту. Да и продают банки не отдельные кредиты, а пакеты, и по очень низкой цене. При своевременном обращении в банк с просьбой пересмотреть условия кредита, кредитор скорее пойдет навстречу заемщику, а сотрудничать с коллекторами откажется.

Связываться с коллекторами не стоит, особенно если долг не большой. Всегда лучше решать вопросы непосредственно с банком. Следует знать, что дело передают коллекторам не сразу, проходит минимум три месяца с тех пор, как заемщик перестает вносить средства по кредиту. Да и продают банки не отдельные кредиты, а пакеты, и по очень низкой цене. При своевременном обращении в банк с просьбой пересмотреть условия кредита, кредитор скорее пойдет навстречу заемщику, а сотрудничать с коллекторами откажется.

Судебное разбирательство

Когда этап с коллекторами, просьбами вернуть деньги и предложениями от банка пройден, то кредитору остаётся только подать в суд на заемщика. Не стоит сразу беспокоиться, в суде имеются значительные преимущества и уладить все недоразумения с банком можно в свою пользу.

Когда этап с коллекторами, просьбами вернуть деньги и предложениями от банка пройден, то кредитору остаётся только подать в суд на заемщика. Не стоит сразу беспокоиться, в суде имеются значительные преимущества и уладить все недоразумения с банком можно в свою пользу.

У заемщика появляется возможность официально доказать, что просрочки образовались не по его вине и попросить отсрочку по выплатам. Если суд встанет на сторону заемщика, то все штрафы и пенни, что были начислены за время неплатежеспособности, автоматически спишутся. Оплачивать придется только сумму взятого кредита, с процентами или без, зависит от решения суда.

Заемщик для получения выгодных условий по возврату долга за кредит обязательно должен:

- Присутствовать на каждом заседании суда.

- Иметь документы, подтверждающие неплатежеспособность.

- Иметь документ об отказе в реструктуризации.

- Требовать реструктуризации кредита у банка уже в суде.

- Подготовить иск к банку, особенно если он передавал дело коллекторам или нарушал закон относительно прав заемщика.

Суд чаще всего становится на сторону заемщика и пытается найти компромисс, устраивающий обе стороны. Может кредитор согласиться дать отсрочку по платежам, если заемщик предоставит документы, подтверждающие, что сейчас он способен погасить кредит полностью, просто ему необходимо время. Меру ответственности присуждает суд, но на полное прощение долгов рассчитывать не стоит, так как судья не вправе простить заемщику долг без согласия кредитора, а банки откажутся

Если же суд встанет на сторону банка, то у заемщика имеется 10 дней на оспаривание решения.

Если права заемщика были нарушены и тот может это доказать, то дело отправят для дальнейшего разбирательства. Такая ситуация не из легких, поэтому нужно начинать думать, как возвращать долг банку, иначе последствия могут оказаться крайне неприятными – дело возьмут судебные приставы.

Передача судебным приставам

Если дело о кредите не удалось решить в суде, то его передадут судебным приставам.

Если дело о кредите не удалось решить в суде, то его передадут судебным приставам.У человека есть 10 дней, что бы оспорить решения и еще 5 дней, что погасить долг и штрафы, назначенные банком. В противном случае судебные приставы могут начать «восстанавливать правосудие».

Они могут на законных основаниях:

- Забирать 50% зарплаты ежемесячно в счет уплаты долга по кредиту.

- Забрать недвижимое имущество, принадлежащее заемщику, а также находящееся в совместном владении с близкими родственниками (жена или муж).

- Наложить арест на банковские счета, списать с них средства для погашения долга по кредиту (социальные выплаты судебные приставы не имеют права трогать).

- Препятствовать выезду заемщика за границу.

Эти меры не обрадуют заемщика, и лучше не доводить ситуацию до крайностей.

Если кредит не погашался 2 года и более, то проценты и пенни набежали значительные, и судебные приставы могут лишить человека большей части его прибыли и имущества – не стоит давать им такой шанс.

Если дело передано судебным приставам, но в течение трех лет с заемщика не взыскали плату по кредиту, то исполнительное производство по делу закрывается. Это правило распространяется только на заемщиков, не укрывавшихся от суда, а также не скрывавших имущества, которое могло бы быть взыскано в качестве уплаты по кредиту.

Срок исковой давности

3 года – это срок, по истечении которого с заемщика снимается вся ответственность за невыплаченный кредит, если не удалось к этому времени взыскать с него плату. Кредитная история человека будет испорчена, и возможность оформить в будущем кредит практически отсутствует. Если человеку нечем погашать кредит, у него нет работы, личного имущества и тому подобного, то судебные приставы просто исправить ситуацию. Существует вариант уголовной ответственности, но в судебной практике такое решение практически не принимается. Максимально недобросовестный заемщик отделается условным сроком.

Недобросовестные заемщики пытаются скрыться на эти три года. Но полностью исчезнуть, закрыть все счета и списать с себя все имущество очень хлопотливая работа, особенно если она проделывается из-за неуплаты по маленькому кредиту.

Срок исковой давности начинается от момента последней выплаты по кредиту заемщиком.

Существуют определенные условия действия срока исковой давности:

- За три года заемщик не должен вносить ни единого платежа по кредиту.

- Неплательщик не выходит на связь с банком, коллекторами, судом.

- Заемщик не признает свою ответственность за невыполнение кредитных обязательств.

Соответствовать этим требованиям в течение трех лет достаточно проблематично. Не стоит рассчитывать на срок исковой давности, особенно если дело банк уже передает в суд. Лучше постараться решить ситуацию с банком полюбовно и избежать суровых штрафов, а также повернуть дело в свою пользу, прилично сэкономив.

Видео

Отзывы

creditsoviets.com

Что будет, если не платить кредит вообще?

Финансовые обстоятельства могут сложиться таким образом, что платить по оформленному ранее кредиту становится нечем, и встает логичный вопрос, что будет если вообще не платить кредит? Такие ситуации часто обсуждаются на форумах должников, где люди делятся советами и отзывами из своего опыта работы с банками.

Особенно остро стоит такая ситуация в условиях кризиса – потеря работы и уменьшение уровня доходов приводят к невозможности своевременно вносить платежи по кредиту. Как быть в такой ситуации и чего ожидать, если заемщик перестает выплачивать займ?

Актуальные предложения:

Дествия со стороны банка

При оформлении кредита большинство заемщиков уверены в своих силах. Но жизнь может распорядиться так, что привычный уровень доходов уменьшается. И в такой ситуации оплачивать ежемесячный платеж становится нечем. Долг начинает накапливаться как снежный ком, ведь к основной сумме кредита с процентами приплюсовываются и штрафы за просрочки выплат.

Банки могут также требовать досрочно погасить всю сумму задолженности, что в тяжелом финансовом положении становится и вовсе невозможным. Впрочем, банковские сотрудники могут лишь напоминать и уведомлять, больших полномочий они не имеют.

В некоторых банках запугивают должников внесением в черный список заемщиков. При наличии просрочек кредитная история действительно будет подпорчена, подробнее об этом рассказано здесь. Что это означает? В дальнейшем при обращении в этот или другой банк вы получите отказ из-за своей плохой КИ как неблагонадежный заемщик.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

Идем дальше, выберите подходящий вам раздел:

Передача долга коллекторскому агентству

В случаях, когда банк считает долг безнадежным, он может быть продан коллекторскому агентству. Коллекторы работают более жестко, нежели банковские сотрудники. И они не брезгуют угрозами, чтобы «выбить» средства из заемщика, подробности вы найдете в этой статье.

В ход могут идти постоянные телефонные звонки на работу и домой, рассылка обычных и электронных писем, а также личные визиты. Требование всегда одно – полностью погасить задолженность, которая, к тому же, начинает быстро расти.

Для начала запомните, что коллекторы не имеют права изымать и портить ваше имущество, подавать на вас в суд, лишать родительских прав и т.д. Кроме того, при телефонных звонках следует обязательно уточнить, кто и из какого агентства вам звонит, записать эти данные.

Если коллекторы начинают угрожать вам и вашим родственникам, то вам необходимо записывать ваши телефонные разговоры на диктофон или при помощи специальных программ для смартфонов, после чего делать распечатку и идти с ней в полицию и прокуратуру.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Заемщику нужно действовать законно и правомочно. То есть необходимо обратиться в суд.

- Во-первых, это позволит признать передачу долга коллекторской компании незаконной сделкой.

- Во-вторых, можно предъявить иск банку, поскольку финансовое учреждение нарушает законодательство, разглашая банковскую тайну и передавая персональные данные заемщика третьим лицам.

kreditorpro.ru

Как не платить кредит законно: 5 проверенных способов

Если по какой-либо причине вам стало нечем платить кредит, то вашими основными действиями должны стать шаги, направленные на уменьшение размеров задолженности или её полное списание. Далеко не все заемщики знают, что существуют способы не платить кредит законно, поэтому часто идут на поводу у банков, соглашаясь на все их условия, лишь бы не попасть в черный список должников. Рассмотрим, как поступить, если возникла просрочка кредита, и какие доступны способы навсегда избавиться от долга банку.

Способ 1: Затаиться и ждать

Суть способа заключается в полном прекращении любых контактов с кредитором или его представителями минимум на трехлетний период. Ведь по закону, невостребованные в течение 3 лет задолженности не могут быть взысканы в судебном порядке, и банку ничего не останется, как провести списание долга.

Но существует ряд недостатков:

- нет гарантии, что банк не обратится в суд в трехлетний срок. Наоборот, шанс, что он «забудет» про долг, минимален;

- ваша кредитная история будет безнадежно испорчена. Взять кредиты в дальнейшем станет практически невозможно;

- если после оформления займа вы не внесли даже первые 3 платежа или указали недостоверные данные в заявке на кредит, это может квалифицироваться как мошенничество. В зависимости от суммы кредита, вам грозит штраф или реальный тюремный срок.

Если вы дорожите кредитной историей и репутацией добропорядочного заемщика, то мы не рекомендуем пользоваться этим способом. Тем не менее, он позволяет на законных основаниях избавиться от долгов перед банками. Но за счет вашей репутации.

Способ 2: Обратиться в страховую компанию

Это один из действенных способов, как законно не платить кредиты банкам, не запятнав свою кредитную историю. При оформлении займов (особенно на крупные суммы) одним из обязательных условий банка является заключение договора страхования. По закону, от страховки можно отказаться. Но мы не рекомендуем этого делать — она станет вашим «спасательным кругом», когда платить кредит не будет возможности.

Банки предлагают несколько вариантов страхования:

- жизни и здоровья;

- от потери трудоспособности;

- от потери работы при сокращении или ликвидации предприятия;

- имущественную страховку (при оформлении залоговых кредитов).

Поэтому внимательно изучите все кредитные документы — они помогут определиться, как можно не платить кредит, не испортив отношений с банком.

Способ 3: Найти нарушения в договоре кредитования

Этот способ, как не платить кредит законно, требует от заемщика знания всех юридических тонкостей в сфере кредитования. Если вы сможете доказать, что при оформлении кредита:

- банк ввел вас в заблуждение, недостаточно проинформировал, либо умышленно скрыл значимую информацию о кредитном продукте;

- воспользовался безвыходным положением заемщика;

- составил с вами договор займа с нарушением требований норм законодательства;

- при выдаче займа нарушил иные гражданско-правовые нормы, принятые в Российской Федерации, то у вас есть все шансы избавиться от задолженности перед банком раз и навсегда.

Важно! Поиск грубых ошибок в действиях банка, тем более — доказательство неправомерности кредитного договора в суде требует глубокого знания законов. И справиться с этой задачей может только грамотный кредитный юрист.

Способ 4: Искать государственную поддержку

Узнайте все о субсидировании и поддержке заемщиков. К примеру, уделите внимание следующим программам:

Также обратите внимание на региональные программы помощи заемщикам — для каждого региона они отличаются. Узнать о действующих программах и требованиях к должникам можно на сайте администрации вашего региона или в приемной главы региона.

Способ 5: Объявите себя банкротом

Если вы желаете знать, как не платить кредит законно и начать спокойно жить — то личное банкротство для вас.

Банкротство физических лиц позволит вам избежать выплаты долгов по:

- кредитам и займам;

- штрафам, в том числе в ГИБДД;

- по ЖКХ;

- договорам частного кредитования и долговым распискам;

- ИП (кроме выплат заработной платы и пособий).

Банкротство граждан позволит вам списать все долги, кроме непосредственно затрагивающих личность кредиторов. Но важно учитывать, что процедура личного банкротства отличается сложностью и длительностью, и нередко только участие в ней профессионального кредитного юриста может служить гарантией успешного списания долгов.

Почему не стоит затягивать с просрочками по кредиту

Теперь рассмотрим, что будет, если не платить кредит и не идти на сотрудничество с банком:

- Размер вашей задолженности значительно увеличится за счет пени и штрафов.

- Кредитная организация подаст на вас в суд. Если банк подал в суд на взыскание кредита, имея на руках подтверждение задолженности, то, кроме основного долга, вам придется оплатить судебные издержки.

- За взыскание задолженности возьмутся сотрудники ФССП. Судебные приставы наложат арест на ваше имущество и банковские счета, направят исполнительный документ на отчисление до 50% от вашей заработной платы работодателю, запретят вам выезд за границу.

Просуженные задолженности не только негативно отражаются на вашей кредитной истории, но и создают определенные трудности: вы не сможете продать квартиру, дом, машину или земельный участок, информация о вашем долге станет доступна в банке данных исполнительных производств, и каждый желающий сможет ее получить.

Что делать, если избавиться от кредита не удается

Если вы не уверены в возможности списать кредит, попробуйте договориться с банком о следующем:

- предоставлении кредитных каникул. Несколько месяцев без платежей позволят вам собраться силами, решить финансовые проблемы и подготовиться к дальнейшему исполнению кредитных обязательств;

- реструктуризации задолженности. Банк пересмотрит ваш график в сторону снижения размера ежемесячного платежа, сняв часть кредитной нагрузки.

Также вы можете попробовать оформить рефинансирование кредитов в другом банке — то есть взять на более выгодных условиях целевой займ для погашения долга. Программы рефинансирования кредитов и ипотеки предоставляют множество банков, рекомендуем обратить внимания на предложения Альфа-банка, Сбербанка, ВТБ, Тинькофф.

Узнать больше о доступных вам вариантах списания задолженностей по кредитам или о том, как оформить банкротство физ. лиц под ключ вы можете, позвонив нам по телефону или написав онлайн. Высококвалифицированные кредитные юристы помогут вам найти выход из сложной финансовой ситуации, сохранив ваши средства, имущество и кредитную историю.

Видео по банкротству физических лиц от Верховного Суда

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

bankrotom.ru