куда вложить деньги в 2020 году :: Экономика :: Дни.ру

Как сохранить и приумножить сбережения? В кризисные времена люди все чаще задаются этим непростым вопросом. Привычный для россиян инструмент накопления вроде банковских вкладов по-прежнему популярен, но из-за рекордно низких процентов стремительно теряет свою доходность. При этом большинство наших сограждан знают об альтернативных возможностях для инвестирования, но не спешат ими пользоваться.

В конце июля Банк России принял историческое решение и снизил ключевую ставку до рекордно низкого показателя – 4,25%. Для бизнеса и предприятий это хорошая новость: кредитные деньги станут дешевле.

Для простых людей, ищущих куда вложить кровные, ситуация не столь радужная: банковские проценты по вкладам снова пошли вниз. И если в начале года средний процент по депозитам в крупнейших кредитных организациях составлял 5,9%, то к концу года рухнул почти на 1,5 процентных пункта – до 4,42%.

При этом октябрьские показатели инфляции достигли 4%.

Несмотря на удручающие ставки по вкладам, банковский депозит по-прежнему остается у россиян самым популярным инструментом инвестирования. Так, согласно опросу негосударственного пенсионного фонда «Сафмар», отнести деньги на вклад готова половина россиян – причем как среди мужчин, так и среди женщин.

Результаты исследования показывают, что россияне активно интересуются ситуацией с вкладами. 80% из тех, у кого уже есть депозиты, знают про ухудшение условий для инвестирования.

Получается, что ситуация для предпочитающих вклады «консервативных» инвесторов резко ухудшилась, и они не питают на этот счет никаких иллюзий. У кого-то срок депозита уже закончился, у кого-то – подходит к концу. Такие люди оказались перед непростым выбором: деньги нужно копить, но куда их вложить – хороший вопрос. «Похудевшие» проценты по депозитам справляются со своими функциями все хуже.

А теперь самое интересное. Оказывается, половина респондентов знает об альтернативах банковским вкладам, но большинство из них все равно предпочитает «старый добрый» депозит. Видимо, привычка. Да и доход, пусть и все более скромный, но гарантирован.

Тем не менее снижение доходности по банковским вкладам все равно заставляет людей обращать внимание на другие финансовые инструменты. Выбрать есть из чего: индивидуальный инвестиционный счет (ИИС), паевые инвестиционные фонды (ПИФ), инвестиционное страхование жизни (ИСЖ), а теперь на этот рынок активно выходят и негосударственные пенсионные фонды (НПФ).

У каждого инструмента инвестирования есть свои плюсы и минусы. «Основной недостаток ПИФов состоит в том, что эти инвестиции не защищены системой государственного страхования вкладов», – отмечает доцент кафедры экономической теории, кандидат экономических наук РЭУ им. Плеханова Олег Чередниченко. Говоря о плюсах ПИФов, эксперт указывает, что на размещенные там средства не распространяются судебные взыскания – списания средств без предупреждения инвестор не получит.

Однако любой из указанных выше инструментов не предполагает гарантированного дохода. А он, согласно опросу «Сафмар», остается ключевым фактором для российских инвесторов.

Да и нестабильная экономическая обстановка накладывает свой отпечаток. Мир переживает вторую волну пандемии коронавируса, биржи продолжает лихорадить – решиться на новые способы инвестирования в столь экстремальных условиях непросто. В конце концов, риски сейчас велики как никогда, а терять заработанные потом и кровью деньги никому не хочется. Людей можно понять.

Инвестирование в подобные инструменты требует от человека специальных знаний и понимания принципов функционирования макроэкономики, отмечает экономист, специалист по производным финансовым инструментам Вячеслав Зайченко. «Без финансовой базовой грамотности идти на фондовый рынок не имеет смысла. Чтобы человеку зарабатывать на облигациях, нужно прекрасно владеть макроэкономикой, основами валютного рынка – это самая сложная деятельность инвестирования.

Возможности для инвестирования предоставляют и негосударственные пенсионные фонды. Последнее время в НПФ начали появляться интересные продукты, которые даже «консервативный» инвестор вполне может рассматривать как альтернативу банковскому депозиту. Но есть несколько существенных отличий.

Например, НПФ «Сафмар» предлагает инвестиционные планы «Доходный» и «Доходный+». Это договор негосударственного пенсионного обеспечения с возможностью досрочного расторжения и получения взносов и накопленного инвестиционного дохода. Фактически это аналог среднесрочного вклада в банке и такой же простой – нет необходимости разбираться в биржевых хитросплетениях, следить за курсами и ставками, попутно глотая успокоительные.

Небольшое сравнение условий в НПФ и ИИС. Доход инвестору в НПФ гарантирован, превышает ставку по банковским вкладам и растет при благоприятной экономической ситуации, но его размер зависит от срока размещения. У ИИС такой опции нет – клиент принимает на себя все риски, и в случае потери средств предъявить претензии сможет только себе.

У ИИС такой опции нет – клиент принимает на себя все риски, и в случае потери средств предъявить претензии сможет только себе.

Разберемся подробнее. В первый год внесения средств в НПФ инвестор получает гарантированный минимальный доход в размере 7% плюс 1% дополнительно при исполнении платежей по договору. Если доходы фонда выше минимальной ставки, он начисляет клиентам еще больше.

«Взносы клиентов вкладываются в высокодоходные корпоративные облигации, их доходность сейчас составляет от 5% до 7,5% годовых. Эти показатели и позволяют выполнять условия минимальной гарантированной доходности», – рассказал генеральный директор НПФ «Сафмар» Денис Сивачев в интервью порталу «Банки.ру».

В зависимости от инвестиционного плана забрать взносы и доход можно через 4-5 лет. Но инвестор все равно сохраняет полную свободу действий: забрать взносы без комиссий он может хоть через год. Правда, в таком случае он потеряет доход. Но у всех своя ситуация, деньги могут неожиданно пригодиться. В любом случае, вложенные средства инвестору выплатят в полном объеме, переживать не о чем.

В любом случае, вложенные средства инвестору выплатят в полном объеме, переживать не о чем.

Немаловажный плюс НПФ – защита от взысканий. Согласно законодательству, взыскание по долгам участников не может быть обращено на средства пенсионных резервов, также по ним не могут применяться обеспечительные меры заявленных требований. В общем, клиент может спать спокойно – его средства останутся в неприкосновенности.

Однако в отличие от тех же банков, на НПФ пока не распространяется действие системы гарантирования прав застрахованных лиц АСВ. Но даже в случае форс-мажора счет в фонде никогда не уйдет в убыток.

Интерес к альтернативным вариантам размещения денежных средств будет расти, считает Олег Чередниченко. «Учитывая, что НПФ могут дать оптимум в соотношении доходности и уровня риска, эта ниша будет существенно увеличиваться в кратко и среднесрочной перспективе. И эта тенденция будет усиливаться в случае, если вектор стимулирующей политики Банка России будет продолжен», – пояснил эксперт.

Вячеслав Зайченко перечислил критерии фонда, которому можно доверять. «Если организация имеет ряд лицензий, обязуется регулярно делиться своей доходностью с инвесторами, в том числе неквалифицированными, если обязательства фонда регламентированы надзорными органами, то в такой фонд можно вкладывать свои средства», – подчеркнул экономист.

ЧИТАЙТЕ «ДНИ.РУ» В «ТЕЛЕГРАМЕ» – ИНТЕРЕСНЫЕ НОВОСТИ И ПОДАРКИ

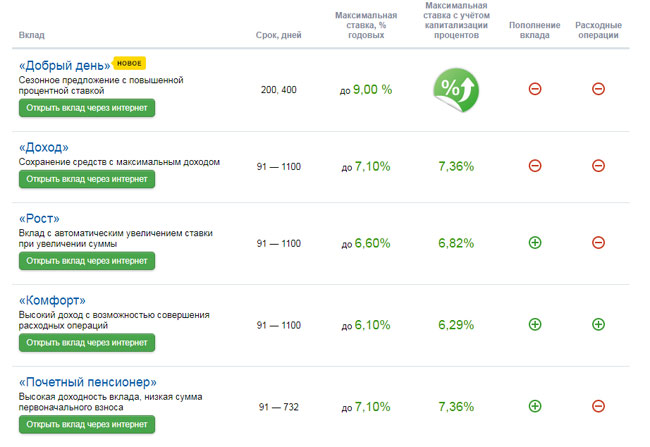

Денежные вклады под проценты лучшие варианты

Добрый день, дорогие друзья! Знаете ли вы, что самым популярным видом инвестирования среди населения стали денежные вклады под проценты? Оказывается, большая часть населения нашей страны пытается сохранить и приумножить свои сбережения, открывая вклады в банках. Если быть откровенным, то это далеко не самый доходный вариант инвестирования. Как правило, процентная прибыль едва ли покрывает издержки, связанные с инфляцией.

Тем не менее, именно этот вариант хранения денег считается одним из самых надежных.

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

к содержанию ↑

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

к содержанию ↑

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку Открытие с начислением % на остаток

к содержанию ↑

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

к содержанию ↑

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

к содержанию ↑

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны. Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

к содержанию ↑

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

к содержанию ↑

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

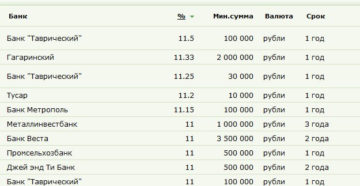

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

к содержанию ↑

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

к содержанию ↑

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен.![]() Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел. Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка.

к содержанию ↑

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

к содержанию ↑

Удобство взаимодействия с финансовым учреждением

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа Visa и MasterCard. Именно все эти моменты позволят вам избежать трудностей при работе с банком.

Именно все эти моменты позволят вам избежать трудностей при работе с банком.

к содержанию ↑

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

к содержанию ↑

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

- Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

- Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных. Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

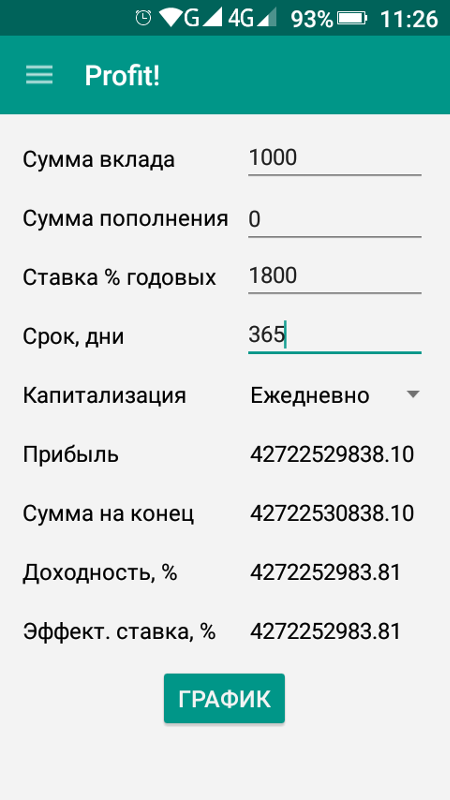

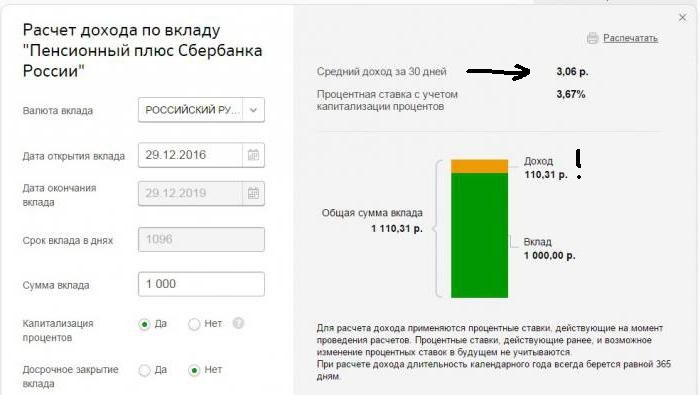

- После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту. Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета. Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

- Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.к содержанию ↑

Пример хорошего банка для размещения своих денег: Тинькофф банк

Что касается меня, то я доверяю свои сбережения Тинькофф Банку. Именно здесь у меня открыт накопительный счет под 5% годовых, бессрочный. Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет «Тинькофф инвестиции», купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет «Тинькофф инвестиции», купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Открыть инвестиционный счёт

Кстати, привязать «пластик» к своему депозиту можно сразу после открытия накопительного счета. Конечно же, вы можете найти и более выгодные предложения, нежели то, что предлагает Тинькофф Банк, но поскольку я работаю с банком уже давно и использую такие вклады просто для хранения денег (так как заработать на них не получится, только отбивается инфляция), то делать лишние телодвижения ради 1% считаю пустой тратой времени. На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

Оформление карты ТКС с накоплением % на остаток

к содержанию ↑

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Спасибо за то, что помогаете моему блогу становиться лучше!

15,514

Куда через интернет можно вложить деньги под проценты

Куда вложить деньги в интернете чтобы заработать

На сегодняшний день в сети интернет существует большое число разнообразных программ для инвестирования финансовых средств. Одними из которых являются, так называемые хайпы, они предлагают высокодоходные программы инвестирования для любого своего клиента. Средний доход в этих сервисах за одну неделю может доходить до 200-300%, но как правило, такие условия предлагают мошенники. Хайпы работать могут от нескольку дней до нескольких лет. Этот способ инвестирования не считается надежным, потому как большое число мошенников используют его для того, чтобы обманывать доверчивых вкладчиков.

Сейчас имеется масса прибыльных методов вложить собственные деньги под определенные проценты, тем самым, сотворить себе источники пассивного дохода. Скажем, вложить финансовые средства в личный бизнес, а также передать определенные финансовые средства в управление специалистом (ПАММ счета, ПИФы), приобретение недвижимости, а также металлы, никто еще не запрещал вариант для размещения своих денег в коммерческом банке, впрочем, вопрос состоит немножко в ином. Если вы ищите примитивно методы, куда можно надежно инвестировать — более подробную информацию вы сможете получить дальше. Имеется достаточно большое число разнообразных проектов в сети интернет в которые имеется возможность инвестировать свои финансовые средства. Если вы желаете вложить свои финансовые средства в глобальной сети интернет, тогда к этому вопросу вам необходимо подойти максимально серьезно и ответственно.

Скажем, вложить финансовые средства в личный бизнес, а также передать определенные финансовые средства в управление специалистом (ПАММ счета, ПИФы), приобретение недвижимости, а также металлы, никто еще не запрещал вариант для размещения своих денег в коммерческом банке, впрочем, вопрос состоит немножко в ином. Если вы ищите примитивно методы, куда можно надежно инвестировать — более подробную информацию вы сможете получить дальше. Имеется достаточно большое число разнообразных проектов в сети интернет в которые имеется возможность инвестировать свои финансовые средства. Если вы желаете вложить свои финансовые средства в глобальной сети интернет, тогда к этому вопросу вам необходимо подойти максимально серьезно и ответственно.

Инвестиционные планы, фонды и хайпы. Подобное направление для высокодоходной инвестиционной работы считается самым выигрышным и простым, больше того, обеспечит инвестора доходностью до 20-25% в месяц от общей суммы денежного взноса. Большое число людей, которые правильно инвестировали свои финансовые средства в глобальной сети интернет, имеют прекрасную возможность получать достаточно высокий и стабильный доход от своих финансов. Помимо этого, многие люди осуществляют торговую деятельность на рынке Форекс, поэтому при успешной торговле получают достаточно высокий и стабильный доход. Естественно присутствует и определенный риск, но сам процесс инвестирование подразумевает в себе определенные риски, которые могут быть связаны с потерей финансовых средств вкладчика. Когда вы желаете вложить свои финансовые средства в глобальной сети интернет, тогда к этому вопросу вам необходимо подойти максимально серьезно и ответственно.

Помимо этого, многие люди осуществляют торговую деятельность на рынке Форекс, поэтому при успешной торговле получают достаточно высокий и стабильный доход. Естественно присутствует и определенный риск, но сам процесс инвестирование подразумевает в себе определенные риски, которые могут быть связаны с потерей финансовых средств вкладчика. Когда вы желаете вложить свои финансовые средства в глобальной сети интернет, тогда к этому вопросу вам необходимо подойти максимально серьезно и ответственно.

Риск при вложении денег в интернете

Вы спросите про риск? Да, имеется. Впрочем, необходимо знать, что само представление «инвестирование» имеет в себе определенную долю риска. Поэтому, если рассматривать соотношение проценты и риск, тогда другие методы инвестирования имеют лучшие показатели по данному параметру. Больше того, такие планы нередко не поражают высокой выручкой от правильно вложенных денег. К ним можно отнести такие, как:

— Размещение финансовых средств физ лица на депозите в банке — особенно приемлемый и неопасный метод среди большого числа людей. Суть тут достаточно очевидна и состоит в попытке сберечь вложенный капитал, нежели значительно приумножить. Подобное связано с таким моментом, что имеющиеся проценты, установленные банками, весьма малы. Если вы планируете инвестировать свои финансовые средства под проценты в глобальной сети интернет, тогда не забывайте о таком достаточно важном факте, что существует достаточно большое число разнообразных проектов в сети интернет в которые имеется возможность инвестировать свои финансовые средства. Если вы желаете вложить свои финансовые средства в глобальной сети интернет, тогда к этому вопросу вам необходимо подойти максимально серьезно и ответственно, потому как в сети большое число мошенников, которые могут воспользоваться вашей доверчивостью и завладеть вашими финансами.

Суть тут достаточно очевидна и состоит в попытке сберечь вложенный капитал, нежели значительно приумножить. Подобное связано с таким моментом, что имеющиеся проценты, установленные банками, весьма малы. Если вы планируете инвестировать свои финансовые средства под проценты в глобальной сети интернет, тогда не забывайте о таком достаточно важном факте, что существует достаточно большое число разнообразных проектов в сети интернет в которые имеется возможность инвестировать свои финансовые средства. Если вы желаете вложить свои финансовые средства в глобальной сети интернет, тогда к этому вопросу вам необходимо подойти максимально серьезно и ответственно, потому как в сети большое число мошенников, которые могут воспользоваться вашей доверчивостью и завладеть вашими финансами.

Инвестиции денег в разнообразные металлы? Помимо этого данный вид взносов очень удобен, потому что он отлично подходит для надежного сохранения. Личный бизнес? Резко, наилучший и желаннейший из вариантов, к которому многие тяготятся, впрочем, только у незначительной части людей это сразу получается сотворить, потому что это дело достаточно сложное. Значительное число людей, которые правильно инвестировали свои финансовые средства в глобальной сети интернет, имеют прекрасную возможность получать достаточно высокий и стабильный доход от своих финансовых средств.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-63.

Бесплатная горячая юридическая линия.

Куда вложить деньги? Вот несколько вариантов.

У людей разные финансовые цели, и для их достижения на рынке доступно множество вариантов инвестирования. Однако из-за этого нам сложно решить, куда инвестировать.Чтобы упростить ваше инвестиционное решение, вот список популярных вариантов инвестирования.

Государственный резервный фонд (PPF)

PPF — один из самых безопасных вариантов, так как это схема, поддерживаемая государством. Этот продукт с фиксированным доходом имеет статус освобожденного от налогообложения (EEE), поскольку инвестированная сумма вычитается из вашего дохода до расчета налога в соответствии с разделом 80C Закона о подоходном налоге, а полученные проценты и сумма погашения не облагаются налогом.Вы можете открыть счет PPF в почтовом отделении или в банке.

Также читают: Знайте все правила и преимущества PPF

Также читают: 15 малоизвестных фактов о PPF

Срочные вклады (ФД)

Это еще один продукт с фиксированным доходом. Можно инвестировать либо в банк FD, либо в компанию FD, либо в оба. Минимальная сумма инвестиций, срок владения и процентная ставка, предлагаемая по ФД, варьируются в зависимости от банка и компании. Максимального лимита на сумму инвестиций нет. Как правило, ИФ компании предлагают более высокие процентные ставки по сравнению с ИФ банка, но риски инвестирования в ИФ компании обычно выше.

Согласно веб-сайту Корпорации по страхованию вкладов и кредитных гарантий (DICGC), банки и все депозиты кооперативных банков (за исключением первичных кооперативных обществ) застрахованы на сумму не более 1 лакха на банк. Кроме того, деятельность банков регулируется Резервным банком Индии (RBI). Тем не менее, компания FD является необеспеченным займом, и погашение основной суммы долга и процентов не гарантируется в случае дефолта.

Доли или акции

Известно, что инвестирование в обыкновенные акции рискованно.Следовательно, необходимо знать, как анализировать конкретную акцию, прежде чем принимать какое-либо инвестиционное решение. Вы можете инвестировать либо через первичное публичное размещение акций (IPO), когда акции предлагаются впервые, либо на вторичном рынке, покупая их на фондовых биржах.

Нет никакой гарантии в отношении капитала, который вы вкладываете в покупку акций, или прибыли от них, поскольку их цена может колебаться в любое время. Финансовые эксперты советуют инвестировать в акционерный капитал на длительный срок — не менее пяти лет и более.В то же время капитал считается важным компонентом портфеля инвестора, поскольку рассматривается как один из немногих вариантов инвестирования с доходностью, способной превзойти инфляцию в долгосрочной перспективе.

Паевые инвестиционные фонды

Те, у кого нет средств или пропускной способности для анализа и выбора отдельных акций, могут выбрать путь взаимных фондов (MF). МФ инвестируют не только в акции, но и в различные другие классы активов, такие как облигации, золото и т. Д. Паевые инвестиционные фонды управляются управляющими фондами, которые обладают профессиональными знаниями об инвестировании в различные классы активов.

В зависимости от вашего профиля риска и продолжительности вашей финансовой цели, вы можете выбрать тип схемы для инвестирования, например, акционерный капитал, долг или сбалансированные MF и т. Д. Вы можете инвестировать в MF либо единовременно, либо ежемесячно через SIP.

Также читают: Инвестиции в MF против прямого капитала: что лучше?

Периодические депозиты (РД)

Если вы хотите регулярно вносить деньги в поисках безопасности, RD может быть для вас вариантом. Его можно открыть в банке или на почте.Срок действия RD будет варьироваться от одного банка к другому. Почтовое отделение предлагает 5-летний счет RD, тогда как RD в таком банке, как Государственный банк Индии, имеет срок пребывания в должности от 12 до 120 месяцев, согласно его веб-сайту.

Сберегательные схемы почтовых отделений

Помимо PPF и RD, почтовое отделение предлагает различные другие схемы. К ним относятся срочные вклады, Схема сбережений пожилых людей, Схема ежемесячного дохода, Кисан Викас Патра и Национальный сберегательный сертификат. В этих схемах различаются характеристики, лимит на сумму инвестиций и предлагаемые процентные ставки.Они считаются вполне безопасными, поскольку поддерживаются правительством Индии.

Также читайте: 5-летний Bank FD vs NSC: Что лучше вложения для экономии налогов?

Паевые планы страхования (Ulips)

Ulips предлагает страховку и инвестиции по единому плану. Он инвестирует как в долги, так и в акции. Однако есть несколько сборов, которые необходимо знать, поскольку они влияют на сумму погашения. Сумма погашения не облагается налогом в соответствии с действующим законодательством. Вывод средств разрешен только после истечения пятилетнего периода блокировки.

Также читают: MF против Ulips: кто настоящий победитель?

Суканья Самриддхи Йоджана (SSY)

Родители девочек могут инвестировать в SSY для получения высшего образования и заключения брака. Схема была запущена в рамках правительственной кампании «Бети Бачао Бети Падхао». Счет можно открыть в любом почтовом отделении или уполномоченном отделении банка. Период блокировки составляет 21 год. Частичное снятие средств допускается при соблюдении определенных условий. Вы можете инвестировать минимум 1000 рупий и максимум 1 рупий.5 лакхов в финансовый год.

Также читают: Все, что вам нужно знать о Суканья Самриддхи Йоджана

Национальная пенсионная система (НПС)

Те, кто хочет получать пенсию в свои пенсионные годы, могут инвестировать в НПС. Это пенсионная система с установленными взносами, при которой ваш взнос инвестируется в различные активы — акции, корпоративные облигации, государственные ценные бумаги и альтернативные инвестиционные фонды — по вашему выбору. К схеме может присоединиться любой человек в возрасте от 18 до 60 лет.

Минимальная сумма инвестиций составляет 1000 рупий в финансовый год без максимального лимита. Доходность привязана к рынку; Таким образом, размер пенсии зависит от размера пенсии, накопленной при наступлении срока погашения. Схема созреет, когда вы достигнете возраста 60 лет. 40 процентов фонда должно быть использовано для покупки аннуитета, а остальная часть может быть использована как единовременная выплата. Частичное снятие средств допускается при определенных условиях.

Также читают: Подходит ли NPS вашему финансовому профилю?

Золото

Хотя золото не приносит такой стабильной прибыли, как ФД, оно является одним из самых популярных вариантов инвестирования для индийцев.Это связано с тем, что золото рассматривается как то, что может обеспечить безопасность и стабильность в неопределенные времена.

Вы можете покупать физическое золото — ювелирные изделия, монеты, слитки — или бумажное золото — золотые ETF, золотые паевые инвестиционные фонды, суверенные золотые облигации и в цифровом виде через Paytm и Stockholding Corporation of India. Нажмите здесь, чтобы узнать сколько золота вы должны держать в своем портфеле и почему эксперты говорят не вкладывать слишком много в золото.

Также читают: Как ювелиры рассчитывают стоимость золотых украшений

Облигации

Существуют различные типы облигаций, такие как бескупонные облигации, не облагаемые налогом облигации, налогооблагаемые облигации, облигации PSU, 7.75% RBI Bonds. Характеристики этих облигаций различаются, поэтому перед инвестированием необходимо знать минимальную сумму инвестиций, срок владения, налогообложение процентов и сумму погашения, а также ликвидность. Вы можете купить эти облигации в первый раз, когда правительство или компания-эмитент открывает подписку или на вторичном рынке.

Недвижимость

Вы можете купить недвижимость для проживания или в качестве инвестиции для получения дохода от аренды и / или продать ее позже, чтобы получить прирост капитала. Цена дома зависит от размера, местоположения, местоположения и состояния рынка недвижимости, когда вы покупаете или продаете свой дом.Хотя люди, как сообщается, добились огромных успехов в сфере недвижимости, существует несколько рисков, таких как несвоевременная доставка, риск мошенничества при продаже / покупке, низкая ликвидность, тот факт, что недвижимость не может быть продана в виде отдельных единиц и т.д. Эксперты рынка, хотя вероятность получения такой же прибыли, как раньше в сфере недвижимости, невелика, некоторые карманы могут предложить определенные возможности.

Также читают: Следуйте этим принципам перед покупкой дома

Как начать вкладывать деньги в акции

Если вам интересно, как вложить деньги в акции, вы, должно быть, думаете о том, как увеличить свое богатство.Просто иметь такое намерение — шаг в правильном направлении. В конце концов, никто случайно не стал богатым. Чтобы зарабатывать деньги, нужны мысли и действия, а фондовый рынок — один из самых надежных способов. Конечно, вы также можете инвестировать в золото, недвижимость, бейсбольные карты, стартап соседа по комнате в колледже племянника вашего соседа и т. Д. Но онлайн-брокерские счета и транзакции без комиссии делают инвестирование в ценные бумаги более доступным, чем когда-либо прежде. Читайте дальше, чтобы узнать, почему акции — это хороший способ заставить ваши деньги работать и с чего начать.Мы также рассмотрим общие мудрые решения в области инвестирования. Но для профессиональной помощи воспользуйтесь бесплатным инструментом сопоставления SmartAsset, чтобы найти ближайшего финансового консультанта.

Зачем инвестировать в акции?

Около половины страны не вкладывает свои деньги в рынки капитала. У многих нет на это денег. Но многие просто не осведомлены и запуганы. Если вы из последнего лагеря, вы попали в нужное место.

Investing позволяет вам воспользоваться мощным эффектом комплексного роста.Допустим, вы зарабатываете 50 000 долларов в год и вам удается откладывать 10% своей зарплаты в банке каждый год в течение 30 лет. Если предположить, что ваша зарплата не изменится и вам не придется копаться в банке, у вас будет 150 000 долларов.

Но могло быть и больше. Если бы вы взяли свои 10% сбережений и вложили их в рынки, у вас были бы накопленные сбережения плюс деньги, которые они заработали. Акции часто приносят дивиденды. Кроме того, они обычно ценятся в долгосрочной перспективе, поэтому, когда вы продаете, вы получаете прибыль.Все это означает, что акции стоимостью 5000 долларов каждый год со временем растут в цене. Инвестирование — это заставить ваши деньги работать на вас, также известное как зарабатывание денег на деньгах. Звучит хорошо, правда?

Как начать инвестировать в акции

Многие люди считают, что нужно быть богатым, чтобы начать инвестировать. Это не обязательно правда. Если вы хотите начать торговать акциями, вам может понадобиться всего 100 долларов (скажем, 10 акций по 10 долларов каждая). Чтобы внести вклад в паевой инвестиционный фонд или ETF, вам обычно требуется около 1000 долларов.Если вы только начинаете, 1000 долларов — это много. Но как только вы начнете инвестировать, эта сумма может вырасти.

Чтобы вложить деньги, вам понадобится какой-то посредник. Это может быть веб-сайт без излишеств, такой как E-Trade, который ничего не взимает за покупку и продажу акций или ETF. Или это может быть крупный паевой инвестиционный фонд, такой как Vanguard, который включает плату за управление в стоимость своих средств (а также предлагает брокерские услуги). Или это может быть финансовый советник, который сядет с вами для продолжительного обсуждения ваших финансовых целей, а затем принимает решения об инвестировании от вашего имени, взимая с вас плату за свои услуги.Вам придется выбрать один из этих вариантов, потому что выкладывать свои наличные деньги на Нью-Йоркской фондовой бирже — не вариант.

Риски инвестирования в акции

Если вы обращали внимание во время последнего финансового кризиса, вы помните, что рынки могут рухнуть. Инвестиционные портфели могут в мгновение ока превратиться из взлетающих в воду. Риск того, что акции, которыми вы владеете, упадет в цене, известен как «риск капитала», а величина риска капитала, который вы принимаете на себя как инвестор, называется «подверженностью капиталу».”

Еще один риск, связанный с инвестированием, заключается в том, что компания, чьи акции или облигации вы покупаете, может вообще выйти из бизнеса, не выполнив свои обязательства. Оба этих риска представляют собой относительно драматические сценарии, но они случаются.

Есть еще одна форма инвестиционного риска, которая не столь драматична. Это более коварно и менее понятно. Это риск того, что ваши инвестиции не оправдаются из-за недостатка внимания или знаний с вашей стороны. Вы можете поместить все свои взносы 401 (k) на счет денежного рынка, где они не вырастут настолько, чтобы победить инфляцию.Вы можете попытаться обыграть рынок, бросая хорошие деньги за плохими в серии рискованных сделок. Вы можете запаниковать и продать свои акции, когда их стоимость резко упала во время спада, только для того, чтобы повторно инвестировать, когда цены на акции выросли. Эти ошибки легко сделать.

Общепринятое мнение об инвестировании

Чтобы помочь вам на пути к успеху в инвестировании, мы собрали некоторые мудрые советы по инвестированию, с которыми обычно согласны эксперты.Некоторые советы по инвестированию не зря.

Прислушайтесь к совету «покупать дешево и продавать дорого». В этом есть смысл, не так ли? Вы хотите заплатить разумную цену за акцию, и со временем ее стоимость возрастет. Затем вы можете продать его дороже, чем вы заплатили. Конечно, если вы будете следовать настоятельно рекомендуемой стратегии «купи и держи», вы не будете участвовать в принятии индивидуальных решений о «высоких продажах», но принцип все еще остается в силе. Вы не хотите продавать все свои акции во время спада или покупать акции, которые уже очень дороги.

Еще один совет, который вы часто будете слышать, — избегать высоких комиссий. Исследования показывают, что активно управляемые фонды, взимающие самые высокие комиссии, как правило, уступают пассивно управляемым индексным фондам, которые просто стремятся отслеживать рынок. Некоторые инвестиционные консультанты направляют своих клиентов на инвестиции с более высокой комиссией, которые предлагают более низкую доходность или риски, которые могут причинить их клиентам дискомфорт. Вы же не хотите, чтобы это случилось с вами. Каждый доллар, который вы платите, — это доллар, который вы не можете потратить на пенсии.

Говоря о выходе на пенсию, общепринятая мудрость гласит, что по мере приближения к золотым годам вам следует сокращать свои акции. Допустим, вам 65 лет, и 90% вашего портфеля составляют акции и 10% облигации. Если рынок акций упадет, портфель, на который вы рассчитывали выйти на пенсию в 67 лет, будет серьезно истощен. Вам, вероятно, придется выйти на пенсию позже, и вы, возможно, никогда не вернете свои деньги. Чтобы предотвратить такой сценарий, эксперты обычно советуют инвесторам корректировать распределение своих активов в сторону ценных бумаг с фиксированным доходом по мере приближения к пенсии.Таким образом, у вас по-прежнему будет потенциал роста акций, который поможет вашим деньгам расти на протяжении всего периода выхода на пенсию, но при этом не будет чрезмерной волатильности.

Итог

Инвестирование не должно быть сложным. Вам не нужно зацикливаться на основах компании, проверять биржевые котировки или читать 50 книг о том, как «победить рынок». Большинству людей будет выгодно распределение активов в виде акций и облигаций с поправкой на риск с низкими комиссиями.

Фотография предоставлена: © iStock / RapidEye

Советы для начинающих инвесторов

- Попробуй воду с ETF. Есть очень веская причина огромной популярности ETF, которые представляют собой корзины акций, которые торгуются как акции. Они менее рискованны, чем отдельные акции, к тому же предлагают налоговые льготы.

- Не делай этого в одиночку. Наймите профессионала, у которого есть исследования и ноу-хау, чтобы максимизировать отдачу от ваших инвестиций при минимальном риске.Чтобы найти подходящего советника, воспользуйтесь профессиональным инструментом подбора SmartAsset. На основе вашей информации он порекомендует до трех советников.

Куда вложить деньги в Нигерии в 2020 году: лучшие инвестиционные идеи

Вложение денег — отличный источник пассивного дохода. В Нигерии есть много инвестиционных возможностей, и сегодня мы собираемся обсудить, куда вложить деньги в Нигерии. Если вы думаете об инвестировании в прибыльный бизнес в Нигерии в 2020 году, но не знаете, какой бизнес выбрать, чтобы заработать дополнительные деньги, вот список самых прибыльных инвестиционных платформ в Нигерии.

Изображение: gettyimages.com

Источник: UGC

Этот список популярных бизнес-идей в Нигерии составлен из эффективных, проверенных временем бизнес-идей, которые гарантируют высокую окупаемость инвестиций. Эти идеи тщательно отобраны из множества идей, которые, несомненно, помогут вам получить прибыль. Каждый из этих бизнесов актуален в 2020 году и по настоящее время в Нигерии.

Еще одна вещь, которую следует сказать здесь, это то, что вам необходимо провести собственное исследование, прежде чем использовать любую из возможностей финансового инвестирования в Нигерии.

Основные факты о казначейских векселях в НигерииИтак, давайте начнем с рассмотрения некоторых инвестиционных бизнес-идей в Нигерии как для богатых инвесторов, так и для людей с небольшим капиталом.

Как и куда вложить деньги в Нигерии с небольшим капиталом

Мы начнем с инвестиционных возможностей для тех, кто имеет небольшой капитал, но все же хочет вложить деньги, чтобы получить доход.

1. Копите и инвестируйте в банк

Изображение: pixabay.com

Источник: UGC

Каждый банк дает возможность создать сберегательный счет, который позволит вам экономить и тратить меньше.Это довольно привлекательный способ вложения денег при условии надежности вашего банка. Большинство африканских банков помогают предпринимателям, сотрудникам, студентам и другим людям сэкономить деньги, выплачивая им 10-15% годовых.

Чтобы начать зарабатывать на сбережениях в выбранном вами банке, создайте учетную запись на веб-сайте своего банка, введите свои банковские реквизиты и добавьте банковскую карту. Вы начнете зарабатывать в тот же момент, когда создадите учетную запись, и весь процесс будет происходить онлайн. Таким образом, вам не нужно ехать в банк.

12 лучших идей заработка для нигерийцев в 2019 году2. Инвестирование в сберегательные облигации FGN

FGN (Федеральное правительство Нигерии) предлагает нигерийцам прекрасную инвестиционную возможность, называемую сберегательными облигациями. Эта инвестиционная программа, как известно, вносит значительный вклад в национальный рост страны. Ссужая деньги правительству, средние нигерийцы могут зарабатывать деньги, зарабатывая проценты на сбережениях.

При инвестировании в сберегательные облигации федерального правительства Нигерии вам разрешается инвестировать от 5 000 до 50 000 000 N в течение 2-20 лет.Обратите внимание, что процентная ставка зависит от выбранного вами периода и выплачивается дважды в год.

Процент по сберегательным облигациям FGN может достигать 13%, что даже больше, чем процент в нигерийском коммерческом банке. Кроме того, это вложение не облагается налогом, а сэкономленные деньги можно использовать в качестве залога, если вам нужно получить ссуду в другом коммерческом банке. Еще одна причина, по которой вы должны инвестировать свои сбережения в эту сберегательную облигацию, заключается в том, что это очень надежная, безопасная и достойная возможность, поскольку правительство Нигерии не планирует крах, по крайней мере, в ближайшем будущем.

10 новых возможностей для бизнеса в Нигерии в 2019 годуКуда вложить деньги в Нигерии, чтобы заработать состояние?

Следующие ниже идеи помогут вам разбогатеть, если вы будете инвестировать с умом. Однако мы советуем вам тщательно изучить сферу инвестирования, прежде чем вы решите вложить свои деньги.

Вот несколько идей, которые считаются высокодоходными инвестициями в Нигерии.

1. Криптовалюта

Изображение: pixabay.com

Источник: UGC

Известно, что криптовалюта является одной из самых крупных и рискованных инвестиционных возможностей в Нигерии и во всем мире.Преимущество криптовалюты в том, что вы можете быстро заработать, если знаете, как работает система. Покупка таких криптовалют, как Биткойн, Эфириум, Лайткойн, Альткойн, XRP и другие, — это возможность для высокодоходных инвестиций, если у вас уже есть дополнительные деньги. Обязательно обратитесь к профессионалу, который может помочь вам получить надлежащие знания о блокчейне и криптовалютах.

2. Золото

Изображение: pixabay.com

Источник: UGC

Золото воспринимается как символ власти и богатства.Некоторые говорят, что вложение в золото — лучшая инвестиция в Нигерии. Инвестиции в этот драгоценный металл могут помочь вам заработать много денег, поскольку стоимость золота никогда не падает из-за того, что ему придается невероятное значение. 15-каратное золото всегда будет 15-каратным, но его стоимость определенно возрастет за этот период. Есть несколько типов золотых предметов, в которые можно инвестировать, включая золотые украшения, слитки, монеты, слитки, позолоченные предметы. Если вы храните их в течение некоторого периода времени, например 10 лет, вы будете поражены окупаемостью вложенных средств.

20 самых прибыльных предприятий, которые вы можете начать с одного миллиона найрДругой вариант — покупать и продавать золотые изделия, однако вам необходимо изучить основы ведения золотого бизнеса в Нигерии в 2020 году. Вы должны научиться измерять, взвешивать и цените их. Вам также необходимо узнать, есть ли у вас настоящий золотой продукт или подделка. Если у вас есть от 200000 до 1 миллиона найр для инвестиций в золотой бизнес, вы можете заработать состояние.

3. Акции

Изображение: pixabay.com

Источник: UGC

Акции — лучшая инвестиция в Нигерии для тех, кто может вложить большой капитал.Однако как частные лица, так и компании могут легко потерять свои деньги, если сделка не состоится. Многие люди потеряли деньги в результате краха Нью-Йоркской фондовой биржи в 2008 году. Через десять лет после этого краха фондовый рынок полностью восстановится. «Год для акций на развивающихся рынках был тяжелым, но в следующем году ситуация может значительно измениться». , Morgan Stanley, финансовая холдинговая компания США, сообщила в своем отчете «Перспективы глобальной стратегии на 2019 год».

Компании с низким капиталом, которые вы можете начать получить высокую прибыль в НигерииПри покупке акций необходимо убедиться, что вы все делаете правильно.Чтобы обналичить крупные инвестиции в акции, вам необходимо разработать собственную систему выигрыша, провести исследование, прежде чем инвестировать в акции, и выбрать качественные акции. Дело в том, что вложения в акции могут помочь вам получить невероятно высокий доход, который также включает дивиденды и бонусы. Инвестиции в фондовый рынок для физических лиц начинаются с 200 000 найр, а для компаний — с 1 миллиона найр. Еще одна причина инвестировать в акции состоит в том, что акции очень ликвидны и очень удобны в чрезвычайных ситуациях.

4.Недвижимость

Изображение: pixabay.com

Источник: UGC

По сравнению с другими способами вложения денег в Нигерии в 2020 году вложение в недвижимость — одна из самых прибыльных инвестиционных идей, но требует наличия большого капитала. Покупка недвижимости в Нигерии — одно из самых надежных вложений, которое можно сделать, потому что Нигерия — развивающаяся страна.

5 лучших способов хорошо заработать в Нигерии в 2018 годуПри вложении средств в недвижимость учитывайте, в каком городе или поселке находится недвижимость, которую вы собираетесь купить.Если вы хотите получить быструю и высокую прибыль от инвестиций в недвижимость, вы можете рассмотреть такие крупные города, как Лагос, Абуджа, Порт-Харкорт, или города, такие как Дельта, Онитша, Огун, Энугу.

После покупки земли подождите немного и начните ее продавать. Вы также можете построить на этом участке земли такие объекты недвижимости, как отели, жилые дома, хостелы, торговые центры, конференц-залы и другие. Вместо того, чтобы копить деньги на банковском счете, инвестируйте их в бизнес с недвижимостью.Многие люди в Нигерии сталкиваются с проблемами размещения. Они не могут купить дом, потому что его нет в предпочтительном месте. Эти статистические данные показывают, что в Нигерии существует немедленная потребность в жилых и коммерческих зданиях, особенно в крупных городах.

5. Сельское хозяйство

Топ-10 самых высокооплачиваемых банков Нигерии в 2018 году Изображение: pixabay.com

Источник: UGC

Вы можете быть удивлены, но сельское хозяйство в Нигерии является одним из секторов, породивших множество миллионеров.Учитывая тот факт, что правительство продолжает стимулировать сельское хозяйство с целью диверсификации экономики, это привлекательная область для инвесторов. Кроме того, большинство людей на африканском континенте живет в сельских районах, поэтому африканские страны будут держать руку на пульсе сельскохозяйственного сектора.

Если вы ищете инвестиции с ежемесячной доходностью в Нигерии, то вам следует обратить внимание на сельское хозяйство.

6. Животноводство

Изображение: pixabay.com

Источник: UGC

Другой важной бизнес-идеей о том, как инвестировать в Нигерию, является сельское хозяйство, поскольку еда является необходимым средством выживания.Эта отрасль поддерживается правительством Нигерии как способ содействия экономической диверсификации. Если вас не интересует прямое земледелие, вы можете сотрудничать с компанией, которая зарабатывает на сельском хозяйстве. Не забудьте провести расследование в отношении организации, в которую вы планируете инвестировать, чтобы избежать обмана или мошенничества.

Как инвестировать деньги: процесс мышления, необходимый для разумного инвестирования [2020]

Ответить на вопрос как инвестировать деньги довольно сложно.Почему? Потому что на карту поставлено наше «будущее финансовое благополучие». Следовательно, выяснение , как инвестировать , становится проблемой.

Итак, вложение денег — сложная задача, и все поставлено на карту. Я пытаюсь решить проблему или вызываю страха ? Извините за мой «тон», но я всего лишь пытаюсь донести мысль. Для некоторых инвестирование может быть непосильным.

В этом состоянии непреодолимых мыслей что первый шаг делает человек, чтобы научиться инвестировать? Ищет в Интернете.Здесь информация бесконечна. Но часто надежность такой информации вызывает сомнения.

Я постараюсь вам помочь…

Как я помогу? За счет упрощения сложностей инвестирования. Как? Я объясню инвестиций простым разговорным языком (без жаргона).

Эта статья может стать хорошим руководством для новичков .

Как вкладывать деньги…

Пытаясь понять, как вложить деньги, я решил сделать маленькие шаги.Почему? Потому что я не мог позволить себе выучить это неправильно. В конце концов, мы инвестируем свои кровно заработанные деньги, верно?

Так как я это сделал? Что было первым шагом? Это был 2007-2008 год, когда я впервые прочитал книгу «Богатый папа, бедный папа». Это объяснило мне необходимость наличия финансового интеллекта .

Следующим важным шагом было изучение основ инвестирования.

Основы инвестирования…

Честно говоря, инвестирование — это долгая тема.Чтобы сделать его кратким, конкретным и практичным, я разбил основы на следующие три (3) логических вопроса:

- Что такое для инвестиций?

- Почему надо вкладывать деньги (цели)?

- Куда вложить деньги?

Почему мы отвечаем на эти вопросы? Потому что, если мы сможем ответить на эти основные вопросы, это автоматически приведет к правильному инвестированию решений в будущем.

№1. Что такое инвестиции?

Инвестиция — это процесс покупки актива, преследующий две следующие цели:

- Получение дохода (например, процентов, дивидендов и т. Д.).

- Прирост капитала.

Важно помнить, что обе эти цели не могут быть реализованы сразу . Со временем это будет происходить постепенно.

Концепция такая:

- У вас уже есть свободных денег .

- Используйте его, чтобы купить активы .

- Эти активы будут давать доходность .

- В свою очередь активы со временем будут расти.

Сколько свободных денег нужно иметь, чтобы начать инвестировать? Даже с очень небольшими суммами денег можно начать инвестировать (например, Rs.500 в месяц).

Такие небольшие-небольшие суммы, регулярно инвестируемые, могут со временем создать большое состояние. Как? По силе сложения.

Истина правильного инвестирования денег кроется в совершенно особой концепции…

Всегда покупайте активы по заниженным ценам.

Что значит заниженная цена? Это цена, по которой активы могут принести максимальную прибыль.

№ 2. Зачем мы вкладываем деньги (цели)?

Вложение денег необходимо для «накопления богатства».Также важно покупать «правильные активы». Но все это нужно делать с целью , (цель).

Бесполезное инвестирование со временем выйдет из строя, и процесс резко остановится. Хуже того, вложенные деньги будут потрачены на ненужное.

Это одна из причин, по которой специалисты часто рекомендуют сначала зафиксировать цель, а затем начать инвестировать в соответствии с ней. Таким образом, будет и «план», и «цель» инвестирования.

Чрезвычайно важно практиковать «целевое инвестирование».

№ 3. Куда вложить деньги?

Вот где это краткое руководство о том, «как инвестировать деньги», становится практичным. Как? Он расскажет вам о различных инвестиционных альтернативах, которые мы можем купить на рынке.

На что мы вкладываем деньги? Активы. Есть много типов активов, которые мы можем купить в качестве инвестиций. Давайте посмотрим, что это за разные типы активов.

# 3.1 Капитал

Что такое капитал? Акции и паевые инвестиционные фонды.

Что должен делать новичок? Акции — хорошая альтернатива вложения средств для всех.Но и здесь велик «риск потери».

Как управлять этим риском? Двумя способами:

- путем покупки капитала по заниженной цене.

- За счет долгосрочного владения капиталом.

Как это помогает? Собственный капитал — это в основном часть компании. Когда мы покупаем ее часть (в виде акций), мы получаем право на долю прибыли компании.

Компании делят прибыль двумя способами:

- В виде дивидендов.

- Обеспечивая рост цен на акции с течением времени.

Но дивиденды и рост цен не могут начать приносить прибыль немедленно. Компаниям требуется время, чтобы конвертировать собственных средств в прибыль. Следовательно, инвесторы должны подождать (как минимум год), чтобы увидеть, как начнет поступать прибыль.

В случае хороших компаний , чем дольше одна остается инвестированной, тем лучше будет прибыль.

Пример: Berkshire Hathaway, Coca Coal, TCS, RIL, Infosys и т. Д. Подробнее о доходности капитала читайте здесь:

Помните : для новичков стоит отметить, что капитал — лучшая доступная альтернатива в долгосрочной перспективе. создание богатства.В собственном капитале можно начать с небольших сумм денег, которые регулярно инвестируются в течение определенного периода времени. Более того, доходность собственного капитала лучше.

# 3.2 Другие варианты инвестирования…

Ни один инвестиционный план не может быть отмечен как лучший вариант по сравнению с другим. У каждого своя полезность и важность. В зависимости от голов , необходимо выбрать правильное вложение .

Для новичков , у которых есть только ограниченные свободные деньги для инвестирования, а также инвестирует с долгосрочными целями, может подойти с собственными средствами .

Необходимое предварительное условие перед тем, как начать инвестировать…

Это правило, о котором стоит помнить. Я считаю это даже более мощным, чем само вложение. Что это такое?

Освобождение от долгов до начала инвестирования…

Всегда возникает дилемма: сначала выплатить долг или вложить лишние деньги?

Новичкам всегда лучше сначала погасить долг. Освобождение от долгов и начало инвестирования может стать большим подспорьем для уверенности.Подробнее об этом здесь:

Почему нужно погашать долг? Потому что долг — это то, что постепенно истощает наши деньги. Вырезать это сливное отверстие перед инвестированием — это логично, не так ли?

Торговля и инвестирование — это не одно и то же…

В мире инвестирования есть два типа людей.

Первые , люди, которые вкладывают деньги, чтобы заработать себе на жизнь. Их называют трейдерами .

Второй , люди, вкладывающие деньги в постепенное накопление богатства.Их называют инвестором .

Как новичок, я посоветую своим читателям стремиться стать инвестором (Уоррен Баффет, Ракеш Джунджхунвала и т. Д.). Узнайте больше о стоимостном инвестировании.

Почему стоит рассматривать инвестирование вместо торговли? Потому что в торговле слишком высок риск потери. Почему? Потому что в торговле мы имеем дело с «более короткими» периодами владения.

Когда кто-то имеет дело с собственным капиталом, ожидать положительного роста в краткосрочной перспективе все равно, что ожидать выигрыша в азартной игре.

Когда кто-то держит капитал в течение более длительных периодов, риск потерь значительно сводится к минимуму. Как? Подробнее: Преимущество долгосрочного инвестирования.

Примечание : В краткосрочной перспективе можно получить только меньшую прибыль. За один и тот же период времени даже несколько небольших-небольших прибылей будут меньше одной долгосрочной прибыли. Почему? Потому что при краткосрочном инвестировании теряется сила начисления процентов.

Насколько сложно зарабатывать деньги на инвестициях?

Откровенно говоря, получить меньшую прибыль от инвестирования очень легко.Когда мы стремимся к более высокой отдаче, возникают трудности.

Зачем нужна более высокая прибыль? Чтобы побить инфляцию .

Давайте понимать это так, в Индии есть инвестиционные альтернативы, которые могут принести небольшой доход с почти нулевым риском .

Они называются «инвестиционными планами на основе долга». Вот несколько примеров планов на основе долга с их потенциальной доходностью:

- Сберегательный счет: 3,5% в год.

- Фиксированный депозит: 7% р.а.

- Пенсионные планы: 8,5%

- Долговые паевые инвестиционные фонды: 9% годовых и т. Д.

Нулевой риск и разумная доходность. Все в порядке, правда? Но проблема с этими инвестиционными альтернативами состоит в том, что они не могут победить инфляцию .

В чем проблема инфляции?

Из-за инфляции наши расходы со временем увеличиваются. Следовательно, для нас важно наращивать богатство, чтобы идти в ногу с ростом цен.

В этой ситуации, если кто-то вкладывает средства в варианты инвестиций с низкой доходностью (безрисковые варианты), он не побьет инфляцию.

Следовательно, мы должны брать на себя «просчитанные риски» и инвестировать в капитал. Как идти на обдуманный риск?

- Путем покупки активов по заниженной цене.

- За счет долгосрочных вложений в капитал.

Заключение

Вложение денег «правильным способом» — это необходимость, а не вариант. Почему? Потому что наше финансовое благополучие зависит от успеха наших инвестиций.

Как вложить деньги? Покупка нескольких акций и паевых инвестиционных фондов здесь и там во имя инвестиций не сработает.Важным является следующее:

- Создание прочного фундамента инвестиционного ноу-хау.

- Использование этих знаний для создания сильного портфеля акций.

Почему капитал? Потому что именно капитал поможет нам победить инфляцию в долгосрочной перспективе, а также создать необходимое богатство.

Удачного инвестирования.

Как инвестировать деньги — лучшие советы для начала работы

Инвестирование — один из лучших способов заставить свои кровно заработанные деньги работать на вас.Инвестируя в такие активы, как акции и облигации, вы можете использовать свои деньги, чтобы заработать больше денег. Это большая разница от простого сбережения денег, когда ваше богатство не растет и может даже уменьшиться в результате инфляции. Инвестирование приносит пассивный доход, на который позже можно положиться в виде фонда на черный день, для покупки дома или для получения удовольствия от выхода на пенсию.

В конце концов, вложение денег — это обеспечение финансовой безопасности. Это не только способствует хорошей финансовой дисциплине сейчас, но и гарантирует, что у вас будет достаточно денег, накопленных позже, на все, что приготовила жизнь.

Если вы готовы начать инвестировать свои деньги и со временем приумножать свое состояние, это руководство для вас. Мы расскажем обо всех основах инвестирования, от различных типов инвестиций до того, как выбрать, куда вкладывать деньги.

Цель инвестирования

Цель инвестирования — со временем увеличить ваше богатство. По сути, это означает зарабатывать деньги, используя деньги, которые у вас уже есть или которые вы получаете в качестве дохода от работы.

Итак, почему вы хотите вернуть свои деньги? Причины разнятся от человека к человеку.

Для многих людей основной причиной инвестирования является получение финансовой безопасности. Увеличивая свое богатство с течением времени, вы можете уменьшить количество мыслей о деньгах при рассмотрении вопроса о выходе на пенсию или получить возможность выйти на пенсию раньше, если хотите. Наличие большего богатства также дает вам защиту на случай, если вы когда-нибудь потеряете работу, окажетесь в экстренной медицинской помощи или в семье. Обретение финансовой независимости за счет инвестиций также может позволить вам купить дом, отправить детей в колледж или даже бросить работу и преследовать цель всей жизни.

В качестве альтернативы, инвестиции могут быть способом гарантировать не вашу собственную финансовую независимость, а финансовую независимость следующего поколения. Увеличивая свое богатство на протяжении всей жизни, вы можете оставить наследство своим детям или внукам. Инвестиции могут даже стать способом накопления богатства, которое вы в конечном итоге жертвуете на благотворительность, чтобы изменить мир к лучшему.

В конце концов, нет одной причины для инвестиций или одной причины, которая лучше всех остальных. Но для подавляющего большинства людей инвестирование — это разумное финансовое решение, которое может открыть целый мир возможностей в будущем.

Изучите Investing Lingo

Лучшее место для начала инвестирования — это понять основные условия торговли. На самом деле, это начинается с понимания того, что мы подразумеваем под самим словом «инвестирование».

С технической точки зрения, все, что со временем увеличивает ваши деньги, является инвестицией. В этом смысле вкладывание денег на сберегательный счет можно рассматривать как их вложение. Но когда люди говорят об инвестировании, они обычно имеют в виду владение определенными активами, такими как акции, облигации или недвижимость.

Вот еще несколько терминов, которые вам необходимо знать:

- Принцип — Ваш принцип — это деньги, которые вы изначально вкладываете. Если вы покупаете акции на сумму 2000 долларов, ваш принцип равен 2000 долларов. Даже если эта акция в конечном итоге будет стоить 5000 долларов, принцип — сумма, которую вы изначально вложили, — все равно составляет 2000 долларов.

- Проценты — Проценты — это цена, уплачиваемая за получение денег в долг или дополнительные деньги, которые вы получаете при выдаче ссуды. Если вы храните свои деньги на сберегательном счете, вы получаете проценты, потому что банк ссужает ваши деньги другим лицам.

- Доходность — Ваш доход — это сумма денег, которую вы получили от инвестиций. Вы можете рассчитать доход как общую стоимость ваших активов за вычетом вашего основного долга.

- Рентабельность инвестиций (ROI) — ROI — это показатель, используемый для оценки эффективности инвестиций. Он равен прибыли, разделенной на принцип. Если вы удвоите свой принцип вложением средств, ваша рентабельность инвестиций составит 100%.

- Брокерская деятельность — Брокерская компания — это посредник, который позволяет вам покупать и продавать такие активы, как акции и облигации.Например, когда вы хотите купить акции, брокерская компания найдет того, кто продает эти акции, и купит их от вашего имени.

- Индивидуальный пенсионный счет (IRA) — IRA — это особый тип инвестиционного счета, который имеет некоторые налоговые преимущества. Инвестиции, которые вы держите в IRA, не облагаются налогом по обычной ставке для инвестиций. Но вы не можете забрать деньги, пока вам не исполнится 59,5 лет, без налоговых штрафов.

- Портфель — Ваш портфель — это вся ваша коллекция инвестиционных активов и денежных средств.Ваш портфель может полностью состоять из акций, это может быть 25% недвижимости, 50% акций и 25% наличных средств или любой другой состав, который вы выберете.

Виды инвестиций

Существует огромное количество различных видов инвестиций, некоторые из которых очень креативны. Но подавляющее большинство вложенных денег распределяется в пяти основных типах активов: акции, облигации, фонды, сберегательные счета и недвижимость.

Акции

Акции — это доли владения определенной компании.Например, когда вам принадлежит одна акция Apple, вам принадлежит крошечный процент компании.

Есть два основных способа, которыми акции могут помочь вам приумножить ваше богатство. Первый — это рост цен с течением времени. Когда компания преуспевает, то есть ее выручка или прибыль увеличиваются, цена акций, которыми вы владеете, повышается. Если вы хотите продать свои акции, вы получите больше денег, чем то, что вы за них заплатили (возврат).

Второй способ, которым акции помогают увеличить ваши деньги, — это выплата дивидендов.Не все акции предлагают дивиденды, но многие акции крупных солидных компаний делают. Дивиденды — это, по сути, выплаты, которые производятся ежемесячно, ежеквартально или ежегодно. Вы можете использовать дивиденды в качестве пассивного дохода или реинвестировать их в большее количество акций.

Облигации

Облигация подобна I.O.U. заметка. Когда вы покупаете облигацию, вы, по сути, даете ссуду компании или правительству. Как правило, индивидуальная облигация — это всего лишь одна акция гораздо более крупного кредита.

Преимущество покупки облигации состоит в том, что вы получаете фиксированный пассивный доход.Компания или правительство, выпустившие облигацию, выплачивают проценты по облигации через регулярные промежутки времени. В конце срока облигации (который может составлять месяцы или годы) они также возвращают ваш основной капитал, позволяя вам реинвестировать в другую облигацию.

В отношении облигаций важно помнить, что некоторые из них более рискованны, чем другие. Всегда существует вероятность того, что эмитент облигаций не выплатит свой долг, а это означает, что вам не вернут деньги. Чем рискованнее облигация, тем выше будут выплаты по процентам.

Фонды

Фонды — это корзины активов. Преимущество фонда в том, что вы можете купить сразу весь портфель, а не собирать его по частям самостоятельно. Цена фонда будет расти или падать в зависимости от доходности акций, облигаций или других активов, находящихся внутри него.

Недостаток в том, что для управления фондами требуется кто-то, поэтому они не бесплатны. Вы можете рассчитывать, что будете платить от 0,1% до 3% от общей суммы инвестиций в фонд ежегодно в виде комиссионных.

Есть два основных типа фондов: паевые инвестиционные фонды и биржевые фонды. Паевые инвестиционные фонды обычно управляются брокером или управляющим капиталом, и многие из них должны быть приобретены через брокерскую компанию, которой они принадлежат. Комиссии паевых инвестиционных фондов также имеют тенденцию быть на верхнем пределе диапазона для фондов.

Биржевые фонды (ETF) покупаются и продаются на фондовом рынке, как и акции. Структура такая же, как и у паевых инвестиционных фондов, но у ETF часто менее активное управление, и они доступны для общественности.

Сберегательные счета

Сберегательный счет— это вариант с минимальным риском вложения ваших денег. Имея сберегательный счет, вы отдаете свои деньги банку и позволяете ему ссужать ваши деньги другим клиентам. Взамен банк выплачивает вам небольшую сумму процентов (от 0,1% до 2,5%). Сберегательные счета предлагают такой низкий риск, потому что ваши деньги застрахованы федеральным правительством на сумму до 250 000 долларов на случай, если банк обанкротится и не вернет вам деньги.

Недвижимость

Недвижимость — это земля, здание или часть здания, например квартира или офисное помещение.Когда вы инвестируете в недвижимость, вы владеете одним из этих физических активов полностью или частично. Идея инвестирования в недвижимость состоит в том, что цена вашей земли или здания со временем растет либо потому, что вы улучшаете их, либо потому, что спрос в этом районе растет.

Инвестирование в недвижимость не для пассивного инвестора. Обслуживание земли и зданий требует больших усилий и само по себе может быть дорогостоящим. Хотя вы можете получать «пассивный» доход, сдавая в аренду второй дом или квартиру, вам все равно придется заниматься поиском арендаторов и ремонтом всего, что ломается вашими арендаторами.

Выбор инвестиций

Имея в виду эти основные варианты инвестирования, как вы решите, какие активы вам подходят? Выбор инвестиций сводится к размышлению о четырех важных факторах.

Таймфрейм

Первое, что вам нужно учесть, это как долго вы планируете инвестировать свои деньги и когда они вам могут понадобиться обратно. Если вам могут понадобиться деньги в любое время для покрытия расходов, сберегательный счет — лучший вариант, чем недвижимость — вы можете снять деньги в банке в любое время, но для продажи дома требуются месяцы или годы.С другой стороны, если вы заинтересованы и покупаете и держите до пенсии, акции и недвижимость могут предложить более высокую прибыль в обмен на то, что вы не сможете быстро получить доступ к своим деньгам.

Капитал

Сколько денег нужно вложить? В конце концов, разные типы инвестиций требуют разных сумм денег. Вы могли бы купить акции или облигации за несколько сотен долларов, но покупка недвижимости потребует десятков тысяч долларов. Размер вашего капитала также может ограничивать то, насколько вы можете диверсифицировать свой портфель, удерживая различные типы активов.

Допуск к риску

Устойчивость к риску — один из наиболее важных факторов, отличающих инвесторов. В мире инвестирования чем больше вы рискуете, тем выше будет ваш потенциальный доход — но, соответственно, больше вероятность того, что вы потеряете деньги, а не приумножите свое богатство.