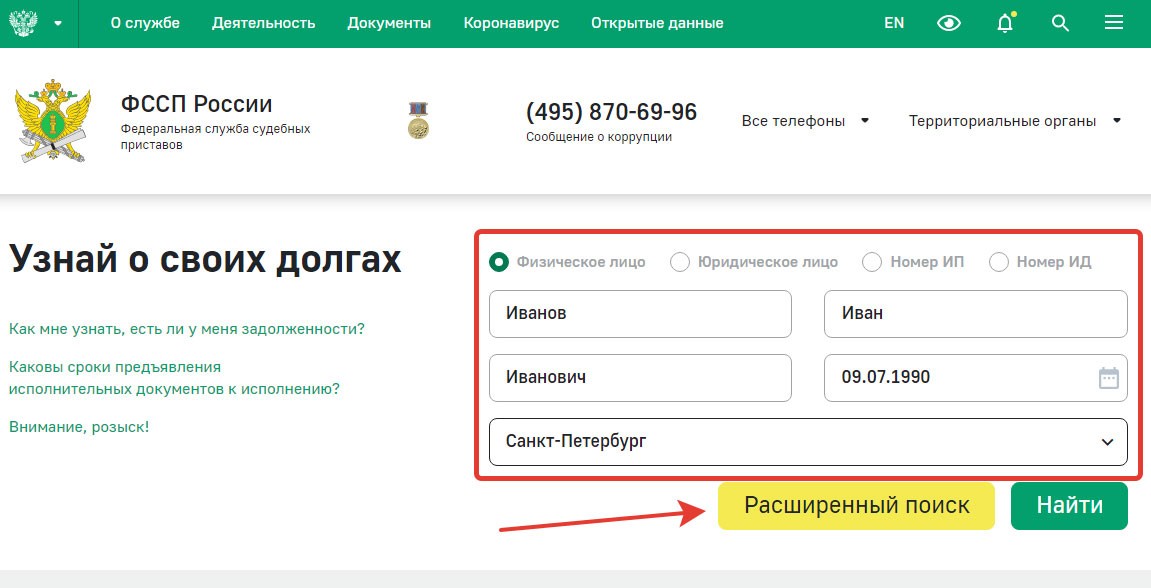

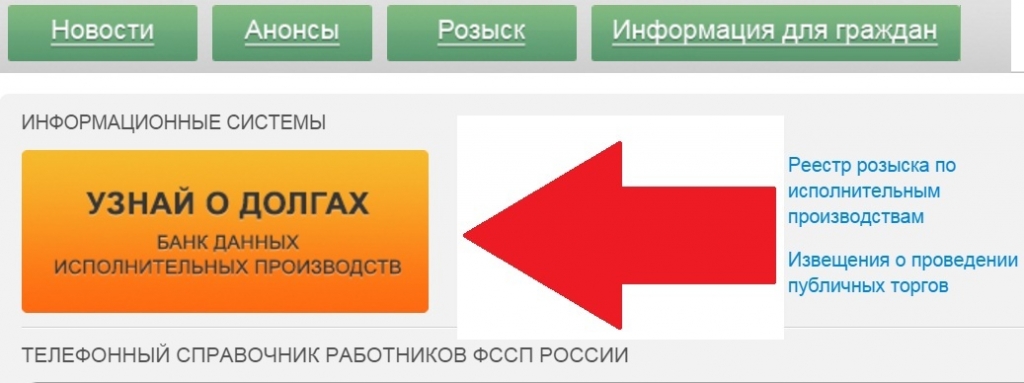

Национальное Бюро Кредитных Историй — Большая база кредитных историй онлайн на официальном сайте НБКИ

Контролируйте информацию, которую передают банки и будьте уверены, что у вас нет долгов

Получить онлайн

Оцените свой уровень кредитоспособности

Узнайте кредитный рейтинг и подберите выгодное для вас банковское предложение

Оценить онлайн

Проверьте отсутствие задолженности по кредитам

Получите кредитную историю и проверьте, верно ли в ней отражены статусы ваших счетов

Проверить онлайн

Все о вашей кредитной истории

Сервис для защиты от мошенников

Годовая подписка на SMS уведомления о появлении в кредитной истории:

- новых заявок на кредит

- новых кредитов

- измененных паспортных данных.

Если паспортные данные, кредит или заявка окажутся не вашими, вы сможете оперативно отреагировать на изменения, обратившись в бюро кредитный историй, банк или полицию.

Подключить за 750 ₽ Подробнее

Национальное бюро кредитных историй

НБКИ – крупнейшее бюро кредитных историй в Российской Федерации, лучшая команда специалистов.

С 21.02.2006 года НБКИ включено в государственный реестр бюро кредитных историй под номером 077-00003-002 и имеет лицензию Федеральной службы по техническому и экспертному контролю на деятельность по технической защите конфиденциальной информации.

Мы занимаемся сбором, хранением и предоставлением записей о кредитах, сведенных в кредитные истории. Кредитные истории помогают правильно оценить надежность заемщиков. Банки на основе наших данных предлагают займы на более привлекательных условиях.

В итоге добросовестные заемщики получают возможность не переплачивать за кредиты.

АО «НБКИ» включено в государственный реестр бюро кредитных историй (ЦБ РФ) под номером 077-00003-002

Наши партнеры

Наши партнеры

НБКИ Онлайн

Зайдите в мобильное приложение НБКИ чтобы узнать свой Персональный кредитный рейтинг и Кредитную историю

Отсканируйте чтобы скачать НБКИ Онлайн на телефон

Отзывы наших клиентов

Здесь можно узнать и кредитную историю и свой персональный рейтинг, по которому тебя оценивают банки при выдаче кредита. Авторизация простая, отчеты грузятся меньше минуты. Собираюсь брать автокредит, теперь есть уверенность, что не откажут.

Авторизация простая, отчеты грузятся меньше минуты. Собираюсь брать автокредит, теперь есть уверенность, что не откажут.

О НБКИ узнала когда была практически в отчаянии — нигде кредит не давали, а он очень нужен был. Банки, которые отказывают дают весьма невразумительные ответы, а те что предлагают гигантские проценты еще хуже. Рейтинг по НБКИ у меня оказался 403 — все понятно.

Обратилась на сайт НБКИ, когда поняла, что дают конкретно мне кредиты только под очень большие проценты. ПКР у меня оказался всего 428. При этом на другом сайте проверяла — там все ок. В НБКИ более полные сведения. Тут же есть адекватные предложения от банков.

Пытался получит ипотеку в Сбере, отказали. На НБКИ выяснил, что причина в относительно низком рейтинге (589, когда максимум 999). Оказывается, пару лет назад просрочки были, а я и забыл. Взял ипотеку у партнеров НБКИ.

Вопрос-ответ

Что такое кредитная история, и зачем ее проверять?

Как проверить кредитную историю?

Что делать, если обнаружены недостоверные данные в КИ?

В течение какого срока хранится КИ?

Можно ли удалить КИ?Можно ли узнать КИ другого человека?

Почему банк отказал в кредите, если КИ хорошая?

У меня плохая кредитная история, как улучшить КИ?

Если я никогда не брал кредиты, у меня нет КИ?

Стоит ли подавать заявку на кредит сразу в несколько банков?

Что такое код субъекта кредитной истории?

Истории о кредитах

Как узнать свою кредитную историю по ИНН.

Первое кредитное бюро в 2023 годуЧто такое кредитная история

Первое кредитное бюро в 2023 годуЧто такое кредитная историяКредитные карты, ипотека, автокредиты, овердрафты, товары в рассрочку…На сегодняшний день, кредиты уже абсолютно обыденное явление. Все чаще и чаще они выступают своеобразной палочкой-выручалочкой для многих граждан нашей страны.

Беря кредит в той или иной организации казахстанцы вступают с ней в некие отношения. А вот то, каким «партнером» они были в этих отношениях, показывает история кредитных обязательств. То есть, если говорить простыми словами, — это информация о вас, как о должнике, о ваших кредитах и о вашей платежной дисциплине. В ней можно увидеть, погашен ли ваш кредит в полном объеме, были ли допущены просрочки по платежам и другое.

Если говорить более конкретно, то в рейтинге заемщика отображается:

- Вся информация о вас, как о заемщике. Т.е., указана информация о кредиторах, данные о ставках и суммах кредитов, указаны сроки исполнения. Так же отображаются все кредитные договоры

- Насколько выполняются обязательства.

Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозврата

Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозврата - Количество запросов кредитной истории на вас как заемщика из разных организаций и банков

Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозврата

Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозвратаНужно отметить, что отображаемая в отчете информация может быть не только от банков, но и от лизинговых компаний или других организаций, предоставляющих кредитные услуги.

Все кредитные истории граждан Республики Казахстан хранятся в Первом кредитном бюро. Согласно Закону «О кредитных бюро и формировании кредитных историй в Республике Казахстан», срок их хранения составляет 10 лет с момента получения последних данных о субъекте кредитной истории. Поэтому стоит помнить, если ваша кредитная привлекательность далека от идеала, взять новый кредит в ближайшие 10 лет будет сложнее.

К своему рейтинге заемщика нужно относится ответственно. Ведь он может пригодиться не только при еще одной попытке получения очередного кредита, но и в других случаях. Бытует информация, что данные будут учитываться при приеме на работу. То есть, если у вас имеются невыплаченные кредиты или проблемы с выплатой кредитов, соискатель может отказать вам в приеме на работу.

То есть, если у вас имеются невыплаченные кредиты или проблемы с выплатой кредитов, соискатель может отказать вам в приеме на работу.

Помимо просрочки и невыплат, на качество вашей кредитной привлекательности могут повлиять и другие факторы. Например, часто банки обращают внимание на наличие невыполненных обязательств по коммунальным услугам, налогам или штрафам.

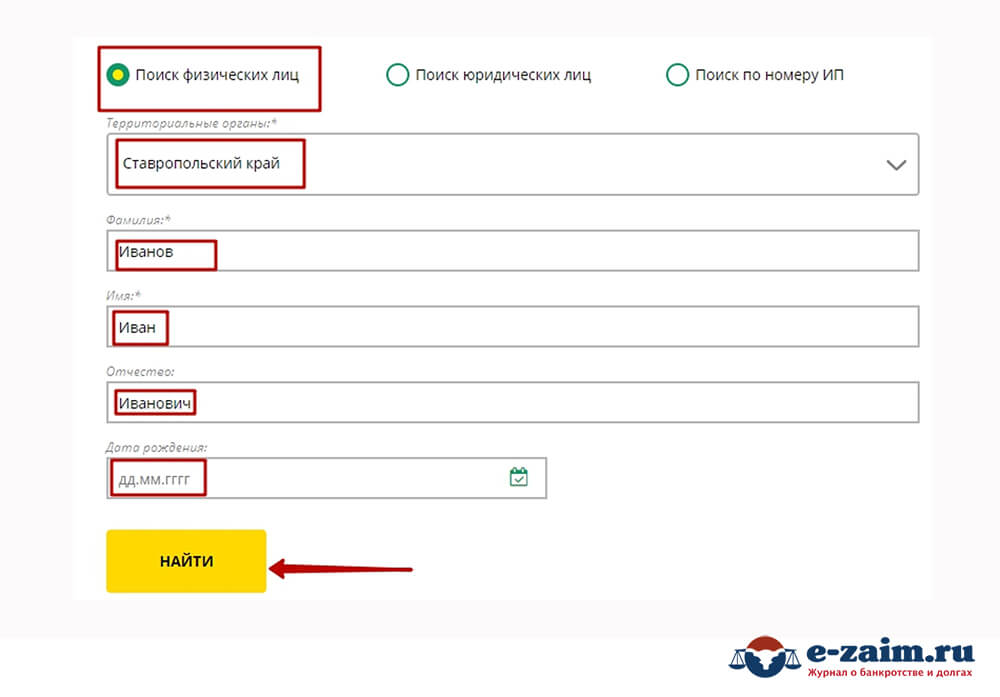

Как узнать кредитную историю по ИНН, фамилииЕсли у вас возникла необходимость узнать свой рейтинг заемщика, сделать это можно двумя способами: в режиме онлайн или лично обратившись в соответствующее учреждение.

Получить данные о своей кредитной истории в режиме онлайн вы можете на таких сайтах:

- сайт Первого кредитного бюро

- сайт Электронного правительства Республика Казахстан

Для того, чтобы заказать персональный кредитный отчет на одном из этих порталов, вам необходимо сперва зарегистрироваться на одном из них, далее – пройти авторизацию, заполнить заявку и подписать ее электронной цифровой подписью (ЭЦП).

Если ЭЦП у вас нет, то сперва ее необходимо получить. Для этого вам нужно:

- зайти на портал Электронного правительства Республика Казахстан

- изучить инструкцию пользователя

- установить специальное программное обеспечение

- подать онлайн-заявку

- подтвердить заявку в НАО ГК «Правительство для граждан»

- установить регистрационные свидетельства НУЦ РК

Кстати, получить ЭЦП можно на следующие типы хранилищ: файловая система, Kaztoken, ЭЦП на sim-карте, удостоверения личности.

Возвращаемся к заказу персонального кредитного отчета в режиме онлайн. Стоит отметить, что получить данный отчет один раз в год можно абсолютно бесплатно. А вот за каждый последующий отчет в течении года вам уже придется заплатить 400 тенге.

Кстати, получить отчет вы можете только о себе.

Услуга предоставления персонального кредитного отчета в режиме онлайн доступна круглосуточно.

Хочется отметить, что, помимо заказа персонального кредитного отчета, на сайтах Первого кредитного бюро и Электронного правительства Республика Казахстан вы можете заказать услугу по контролю вашей кредитной истории, а также услугу оспаривания информации по кредитной истории.

Если у вас нет возможности узнать свой рейтинг заемщика в режиме онлайн или вы просто не сторонник получения данных таким способом, то для заказа персонального кредитного отчета вы можете лично обратиться в один из центров обслуживания населения (ЦОН), в офис Первого кредитного бюро или в отделение АО «Казпочта». При себе вам необходимо будет иметь документ, удостоверяющий личность и ИНН.

Стоимость первого отчета в году будет для вас бесплатным. Каждого последующего – 400 тенге. Но стоит еще отметить, что в АО «Казпочта» и в ЦОН за предоставление услуги дополнительно взимается комиссия в размере 250 тенге.

Когда обновляется кредитная историяКак уже было описано выше, кредитная история, согласно законодательству, сохраняется в ПКБ на протяжении 10 лет. И именно по истечению этого срока можно будет сказать, что она обновилась. Кредитная история все так же будет числится в Первом кредитном бюро, но уже не будет нести той ценности, что раннее.

Если говорить о действующей/актуальной кредитной истории, то стоит знать, что данные по ней должна обновляться в бюро кредитных историй не позднее 15 дней с даты изменения или получения банками любых данных в отношении субъекта кредитной истории.

Как очистить кредитную историюКак заемщику исправить репутацию? Вопрос, которым часто задаются владельцы плохих кредитных историй.

Нужно сразу отметить, что исправить, очистить или удалить плохой рейтинг заемщика никак нельзя. Единственное, что вы можете с ней сделать, если в этом есть необходимость, это ее улучшить.

Первое, что можно сделать для улучшение вашей кредитной привлекательности – это погасить существующую проблемную задолженность, если таковая имеется. Это уже существенно улучшит вашу ситуацию. Так как получить новый кредит, имея, на сегодняшний день, не погашенный проблемный займ, практически не реально. А вот если задолженности уже нет – банки готовы рассматривать возможность сотрудничества с вами.

Так как получить новый кредит, имея, на сегодняшний день, не погашенный проблемный займ, практически не реально. А вот если задолженности уже нет – банки готовы рассматривать возможность сотрудничества с вами.

Второе, что можно сделать – это взять микрозайм, кредитку или, например, кредит на небольшую сумму и, в дальнейшем, добросовестно и вовремя погашать по ним задолженность. Пара-тройка таких вовремя и добросовестно погашенных кредитов значительно улучшать вашу репутацию в глазах банка. Подобрать нужный займ вы можете по ссылкам: Кредитные карты онлайн, Онлайн кредит на карту, Кредиты онлайн наличными, Кредиты наличными, Кредитные карты.

Третье, что можно сделать – это открыть депозит (оптимально: пополняемый депозит). Данный фактор никак напрямую не повлияет на вашу историю кредитных обязательств, но однозначно сыграет в вашу пользу. Ведь при подаче заявки на кредит, банк должен принять во внимание тот факт, что у вас есть актив виде депозита. А если вы его еще и регулярно пополняете, то это хороший знак для банка, говорящий о вашей платежеспособности. Ознакомиться с актуальными рейтингами и условиями депозитов в банках Казахстана можно по ссылке.

Ознакомиться с актуальными рейтингами и условиями депозитов в банках Казахстана можно по ссылке.

Улучшение кредитной истории – процесс кропотливый, и требующий времени. Но стоит понимать, что без этого ваше возможное плодотворное сотрудничество с банками, практически, сводится на нет.

Что делать, если вы нашли в своей кредитной истории неверные данные

Если вы увидели в отчете о КИ недостоверную информации, вы можете оспорить ее. Для этого нужно предоставить подтверждающие документы. Сделать это можно бесплатно на сайте ПКБ. Перейдя по ссылке, нажмите кнопку «Оспорить», опишите ошибку и предоставьте соответствующие документы. Срок оспаривания – 15 рабочих дней.

Как узнать задолженность по кредитамНа сегодняшний день, узнать задолженность по кредиту не составляет особого труда. Сделать это можно несколькими способами:

- личное обращение в офис/отделение кредитной организации, где оформлялся кредит

- с помощью интернет-банкинга

- звонок в колл-центр кредитного учреждения

- обращение в Первое кредитное бюро (доступно в режиме онлайн)

Списка банков, дающих кредиты клиентам с плохой КИ, на текущий момент, не существует. И вообще, сложно назвать хотя бы один банк, про который можно с 100% уверенностью сказать, что он выдает займы клиентам с отрицательной КИ.

И вообще, сложно назвать хотя бы один банк, про который можно с 100% уверенностью сказать, что он выдает займы клиентам с отрицательной КИ.

Нужно понимать, что финансовые организации рассматривают каждую ситуацию индивидуально. И если, например, вашему соседу с плохой историей кредитования в выдаче кредита отказали, то это совсем не означает, что откажут и вам. Ведь если вами были допущены незначительные просрочки, или допущены в силу весомых причин (тяжелая болезнь, увольнение с работы), то банк может закрыть на это глаза.

Также стоит помнить, что у каждого банка наработаны свои критерии оценки кредитоспособности. То есть, если для одного банка просрочка платежей сроком 10 дней считается нормой, то для другого может стать весомой причиной для отказа в выдаче кредита.

Вывод один: не стоит бояться обращаться в банк или другую кредитную организацию с целью получения кредита, если у вас плохая история кредитных обязательств. Ведь тот факт, получите вы кредит или нет, зависит лишь от вашей конкретной ситуации.

О Первом кредитном бюро мы упоминали немного выше. Что ж это такое?

Первое кредитное бюро – единственное бюро кредитных историй в Республики Казахстан. Именно в нем хранятся все КИ граждан и предприятий нашей республики (а это больше, чем 40 миллионов контрактов). С ПКБ сотрудничает более 270 поставщиков-получателей информации.

В ПКБ предоставляются услуги как физическим и юридическим лицам, так и кредитным организациям. Физическим лицам доступны такие услуги:

- персональный кредитный отчет

- контроль КИ

- персональный кредитный рейтинг

- оспаривание данных

- подписка на Unlim

- отчет о банковской гарантии/поручительстве

юридическим:

- корпоративный кредитный отчет

- оспаривание

- отчет о банковской гарантии/поручительстве

Основная миссия Первого кредитного бюро – это содействие банкам и финансовым организациям в своевременном выявлении и снижении правовых, экономических и репутационных рисков при работе с клиентами.

Первое кредитное бюро существует на рынке уже 14 лет (с 2004 года). В состав его учредителей входят такие организации как: Народный банк Казахстана, Fortebank, БанкЦентрКредит, АТФ Банк, Цесна Банк, а также международный холдинг Creditinfo.

Справочная информация о Первом кредитной бюро доступна по ссылке.

Могут ли банки забрать ваши деньги для погашения долгов? StepChange

Мы стремимся сделать наш веб-сайт максимально доступным. Однако, если вы используете программу чтения с экрана и вам нужна консультация по долгам, вам может быть проще позвонить нам. Наш номер телефона 0 8 0 0 1 3 8 1 1 1 1. Бесплатный телефон (включая все мобильные).

Денежные заботы?

Узнайте, как мы можем вам помочь.

Получить помощь сейчас

Если у вас есть долги перед банком или строительным обществом, в некоторых исключительных случаях они могут забрать деньги, внесенные на ваш текущий счет, для покрытия пропущенных платежей по другим счетам, которые у вас есть. Это называется «правом на зачет».

Это называется «правом на зачет».

Его также можно назвать «правом зачета» или «объединением счетов».

Должен ли я взять деньги из своего банка, если у меня есть долги перед ними?

Если вы просрочили платежи по каким-либо кредитам, кредитным картам или овердрафтам в банке или строительном обществе, любые деньги, которые вы платите в этот банк, могут быть украдены, хотя это случается редко. Чтобы этого не произошло, мы рекомендуем вам поговорить с вашим банком и объяснить, что вы изо всех сил пытаетесь не отставать от платежей.

Если вы беспокоитесь о проблемах с долгами или о том, что банк заберет у вас деньги, получите бесплатную онлайн-консультацию по долгам.

Ваш кредитор может предложить:

- Отделите любой овердрафт от вашего существующего счета

- Создать для вас новый «чистый» базовый банковский счет

- Помочь вам продолжать банковские операции с ними, пока вы выплачиваете им долги, которые вы им должны

Если ваш банк не может помочь или вы предпочитаете не оставаться у своего текущего поставщика услуг, мы рекомендуем открыть новый базовый банковский счет у поставщика, который не связан ни с одним из ваших непогашенных долгов.

Могут ли банки забрать ваши деньги без вашего разрешения?

Банк не может снять деньги с вашего счета без вашего разрешения с использованием права зачета, если не соблюдены все следующие условия:

- Текущий счет и задолженность на ваше имя. Несколько сложнее обстоит дело с солидарными долгами и совместными счетами .

- Текущий счет и задолженность принадлежат одному и тому же кредитору. Банк не может снять деньги с вашего счета за долг перед другой компанией

- Долг, за который они берут деньги, просрочен. Они не могут взять деньги по праву зачета, если погашение долга актуально

- Они заранее вас четко предупредили, что могут воспользоваться правом зачета, если вы не свяжетесь с ними или не погасите свою задолженность

- Они приняли во внимание ваши индивидуальные обстоятельства и то, могут ли взятие денег вызвать у вас затруднения

На практике банки очень редко пользуются этим правом. Однако, если ваш банк использовал право на зачет, он должен связаться с вами, чтобы объяснить, как вы можете избежать повторения этого в будущем.

Если ваш банк связался с вами, чтобы сообщить, что они могут использовать право на зачет, это признак того, что вы испытываете финансовые трудности, и вам следует обратиться за консультацией. Мы можем помочь тебе.

Беспокоитесь о долгах?

Денежные заботы?

Узнайте, как мы можем вам помочь.

Получить помощь сейчас

Когда можно использовать право зачета с совместными счетами?

Если у вас есть совместный банковский счет или совместные долги с другим лицом, право зачета не всегда допускается.

Право зачета может использоваться для перевода денег:

- С вашего единственного банковского счета на долг только на ваше имя

- С вашего единственного банковского счета на долг, который вы имеете совместно с другим лицом

- С вашего совместного банковского счета на совместный долг, если на каждом 9-м счете указаны одни и те же два человека. 0026

0026

0026Но право зачета не может быть использовано для перевода денег:

- С вашего общего счета на единственный долг на ваше имя

- С вашей совместной учетной записи на другую совместную учетную запись, которую вы имеете с другим лицом

Некоторые банки включают в свои положения и условия пункт о том, что деньги могут быть переведены между любыми счетами от вашего имени. Это, вероятно, будет считаться несправедливым условием, и если банк берет деньги с общего счета для оплаты вашего единственного долга, вам следует подать жалобу.

Как избежать снятия денег с моего банковского счета?

Если вы просрочили какие-либо свои долги, как можно скорее обратитесь в свой банк. Объясните им, что вы испытываете финансовые трудности, и узнайте, какую помощь они могут вам предложить. Если ваш банк не может помочь, рассмотрите возможность переключения своего счета на новый базовый банковский счет с кем-то, кому вы не должны денег.

Даже если ваш банк не может помочь, как только он узнает, что вы испытываете финансовые трудности, он должен дать вам от четырех до шести недель, чтобы справиться с вашей ситуацией. Это должно дать вам достаточно времени, чтобы создать новую учетную запись и договориться о выплате вашей заработной платы или пособий на нее.

Хотя банки редко используют право зачета, особенно если они знают, что у вас финансовые трудности, если вы живете в Англии или Уэльсе, вы можете использовать свое «первоочередное право присвоения», чтобы предотвратить получение банком вашего дохода .

Это означает, что вы должны написать в свой банк до того, как ваша заработная плата или льготы будут выплачены, и перечислить или «наметить», на что будут использованы деньги. Тем не менее, они всегда должны оставлять вам достаточно денег для оплаты основных счетов.

Ваш банк не может использовать право зачета, если вы указали, что деньги были предназначены для ваших основных расходов на проживание или приоритетных счетов. У нас есть образец письма, который поможет вам в этом.

У нас есть образец письма, который поможет вам в этом.

Что делать, если право на зачет уже использовано?

Если деньги уже были сняты, вам следует немедленно связаться с вашим банком и объяснить свои обстоятельства. Если у вас не осталось достаточно денег, чтобы покрыть основные расходы на проживание или приоритетные долги, попросите свой банк вернуть часть или все деньги на ваш счет.

Если банк этого не сделает, вы можете подать жалобу.

Я беспокоюсь о том, что мой банк использует право зачета, что я могу сделать?

Потеря денег из-за права зачета является предупреждающим признаком того, что ваши долговые проблемы серьезны. Мы рекомендуем вам как можно скорее обратиться к нам за советом по телефону или потратить две минуты, чтобы ответить на несколько простых вопросов, чтобы мы могли понять, как правильно вам помочь.

Влияют ли проверки и сберегательные счета на ваш кредитный рейтинг?

Информация о вашем банковском счете не отображается в вашем кредитном отчете и не влияет на ваш кредитный рейтинг. Тем не менее кредиторы используют информацию о ваших чеках, сбережениях и активах, чтобы определить, есть ли у вас возможность взять на себя больше долга.

Тем не менее кредиторы используют информацию о ваших чеках, сбережениях и активах, чтобы определить, есть ли у вас возможность взять на себя больше долга.

При подаче заявки на получение кредита и/или кредитной карты кредиторы сначала просматривают ваш кредитный рейтинг и кредитный отчет, чтобы увидеть ваши открытые и закрытые кредитные счета и кредиты, а также подробную информацию о вашей платежной истории. Исходя из этого, они также могут сказать, сколько у вас доступного кредита, сколько вы используете, есть ли у вас какие-либо долги, подлежащие взысканию, и количество мягких или жестких запросов в вашем аккаунте за последние два года.

Но в кредитном отчете не указаны некоторые важные данные: согласно Experian, «информация об активах, таких как остатки на текущих счетах, остатки на сберегательных счетах, депозитные сертификаты, индивидуальные пенсионные счета, акции, облигации или другие инвестиции», не указана в вашем кредитный профиль.

Здесь в игру вступают ваши банковские выписки.

Ниже Select объясняется, почему упорядоченная информация о банковском счете может помочь вам при следующей подаче заявки на кредит.

Почему кредиторы могут запросить дополнительную информацию

Когда вы подаете заявку на новый кредит, банки и кредиторы обращают внимание на все, от вашего автокредита до ипотечного кредита, потому что им необходимо оценить вашу способность оплачивать счета.

Хотя это стандартно для ипотечного кредитования, автокредитования и иногда даже личных кредитов, это может также произойти, когда вы подаете заявку на новую кредитную карту. Из-за высокого уровня безработицы и общей экономической неопределенности эмитенты карт ужесточают требования к одобрению кредитных карт и проверяют документацию о ваших доходах, а также ваш кредитный рейтинг, чтобы узнать, соответствуете ли вы требованиям.

Какую информацию будут запрашивать кредиторы

При подаче заявки на кредит, ипотеку или кредитную карту кредиторы будут запрашивать вашу зарплату и доход, поскольку эти показатели измеряют, сколько у вас денег или вашу способность производить ежемесячные платежи. Они могут захотеть увидеть доказательства, такие как последние платежные квитанции, налоговые декларации, формы W-2, прямой депозит и / или банковские выписки.

Они могут захотеть увидеть доказательства, такие как последние платежные квитанции, налоговые декларации, формы W-2, прямой депозит и / или банковские выписки.

При выдаче крупного кредита, такого как ипотека на дом или бизнес-кредит, кредиторы внимательно изучают активы заемщика. Эти активы могут включать ваши наличные деньги, такие как ваши текущие счета, сберегательные счета и компакт-диски. Они также могут включать инвестиционные активы, такие как ваши пенсионные счета, акции и облигации. Недвижимость и материальные активы также могут быть приняты во внимание, и вам потребуется предъявить документацию об оценочной стоимости, если вы планируете использовать их в качестве залога.

Как кредиторы оценивают, что является хорошим кандидатом

Кредитор или эмитент карты оценит, насколько вы надежны как потенциальный заемщик, посмотрев на общую картину: вашу кредитную историю, ваш кредитный рейтинг, ваш доход и ваши различные денежные средства и инвестиции ресурсы. Низкое отношение долга к доходу и история стабильной зарплаты помогут вашему делу получить одобрение на новый кредит, потому что они демонстрируют как вашу способность брать долг, так и вероятность того, что вы его погасите. Кредиторы ищут расходы, такие как ежемесячные платежи за жилье и общую сумму ваших минимальных платежей по всем счетам, чтобы получить представление о том, сколько вы должны каждый месяц по сравнению с тем, что вы приносите.

Низкое отношение долга к доходу и история стабильной зарплаты помогут вашему делу получить одобрение на новый кредит, потому что они демонстрируют как вашу способность брать долг, так и вероятность того, что вы его погасите. Кредиторы ищут расходы, такие как ежемесячные платежи за жилье и общую сумму ваших минимальных платежей по всем счетам, чтобы получить представление о том, сколько вы должны каждый месяц по сравнению с тем, что вы приносите.

Если вы хотите подать заявку на получение кредитной карты, но не знаете, как складываются ваши доходы, подумайте о кредитной карте с обеспечением. Те, у кого кредит ниже звездного уровня и непостоянный доход, могут иметь больше шансов претендовать на получение этих карт, потому что у них более гибкие требования к доходу. С защищенной картой вы вносите возвращаемый депозит авансом, который действует как ваш кредитный лимит, и вы повышаете свой кредитный рейтинг, своевременно и в полном объеме выплачивая свои остатки.

Ниже приведены некоторые из лучших вариантов защищенных кредитных карт Select.

- Лучшая кредитная карта с низким процентом: Capital One Platinum Secured Credit Card

- Лучшая кредитная карта с высоким кредитным лимитом: Platinum Secured Mastercard® от First Tech Federal Credit Union

- Лучшая кредитная карта с низкой процентной ставкой от крупного банка: Citi® Защищенная карта Mastercard®

- Лучшая кредитная карта с низким процентом от кредитного союза: DCU Visa® Platinum Secured Credit Card

- Лучшая для поездок за границу: SDFCU Savings Secured Visa Platinum Card

Итог

Когда дело доходит до подачи заявки на новый кредит, ваша кредитная история и кредитный рейтинг, безусловно, важны, но они составляют лишь один фактор вашего заявления.

Чтобы показать кредиторам, что у вас есть возможность погасить свой долг, будьте готовы при подаче заявки на новый кредит или кредитную карту. Подготовьте эти финансовые ресурсы и узнайте свой кредитный рейтинг.