Открыть банковский вклад (депозит) в РБ — Технобанк

Безотзывный депозит «Соло»

Банковский вклад «Соло» — это простота и доступность, безопасность и доходность. Не упустите возможность сберечь собственные деньги и получить дополнительный доход!

Условия вклада Подобрать вклад

Безотзывный депозит «Дуэт»

Депозит «Дуэт» — это банковский вклад с фиксированной процентной ставкой. Ваши средства должны приносить дополнительный профит, и с банковским вкладом «Дуэт» это вполне реально!

Условия вклада Подобрать вклад

Безотзывный депозит «Максимум»

Новый, безотзывный депозит «Максимум» в белорусских рублях – это отличная возможность сохранения и приумножения средств в национальной валюте. Вклад «Максимум» — это ваша возможность получить стабильный пассивный доход при использовании минимум усилий и затрат.

Условия вклада Подобрать вклад

Безотзывный депозит «Наше будущее»

Банковский вклад «Наше будущее» — это специальное предложение для родителей, планирующих жизнь своих детей не на год, а на несколько лет вперёд. Фиксированная ставка и срок размещения на 5 лет превращает «Наше будущее» в стабильный долгосрочный проект, ориентированный на реальную возможность приумножения своих сбережений, готовых послужить не одному поколению семьи.

Условия вклада Подобрать вклад

Отзывный депозит «Выгодный»

Отзывный депозит в российских рублях «Выгодный» – тот самый случай, когда название говорит само за себя. Оформляя вклад в нашем банке, вы не только обеспечиваете их полную сохранность, но и получаете гарантию того, что они будут приносить вам хорошую прибыль.

Условия вклада Подобрать вклад

Безотзывный депозит «ТРИумф»

Возможность получить дополнительный прогнозируемый доход от уже накопившейся суммы денег позволит банковский депозит «ТРИумф». Благодаря высокой процентной ставке, а также гарантированной безопасности денежных средств, вклад «ТРИумф» позволит ощутить все преимущества депозита.

Благодаря высокой процентной ставке, а также гарантированной безопасности денежных средств, вклад «ТРИумф» позволит ощутить все преимущества депозита.

Условия вклада Подобрать вклад

Безотзывный депозит «Оптимальный»

Хотите обеспечить безопасность своих средств и получить дополнительный источник дохода? Тогда безотзывный депозит «Оптимальный» как раз для вас. Важным преимуществом данного варианта является то, что вам не обязательно располагать большой суммой денег, чтобы оформить вклад и начать получать прибыль.

Условия вклада Подобрать вклад

Безотзывный депозит «Отличный»

Безотзывный вклад «Отличный» от Технобанка – отличный вариант для тех, кто хочет приумножить свои сбережения. С ним вы можете быть полностью уверены в сохранности ваших денег, которые будут приносить стабильную прибыль.

Условия вклада Подобрать вклад

Безотзывный депозит «Новый»

Безотзывный сберегательный вклад «Новый» предлагает в более короткий срок, за два года, получить проценты от своих сбережений. Капитализация и ежемесячная выплата процентов позволяет данному вкладу быть одним из наиболее выгодных, исходя из возможных временных рамок.

Условия вклада Подобрать вклад

Отзывный депозит «Новая вершина»

Среди предложений банка есть и отзывные вклады: депозит «Новая вершина» на 370 дней. Основное преимущество депозита — это его возможное закрытие, по желанию клиента, до конца истечения установленного срока. Условно говоря, досрочное расторжение договора возможно как спустя 3 месяца, так и 2 года.

Условия вклада Подобрать вклад

Открыть банковский вклад в Технобанке – это возможность не только обеспечить безопасные условия хранения ваших средств, но и обеспечить себе стабильный пассивный доход. В нашем банке можно открыть депозит в белорусских рублях, долларах, евро и российских рублях.

Вместе с обычным депозитом есть возможность открыть онлайн-депозит через систему интернет-банкинга или через приложение. На сегодня наиболее популярные вклады — это депозиты в белорусских рублях. По сравнению с другими валютами для них характерны наиболее привлекательные процентные ставки, позволяющие получить больший доход. Физические лица, желающие открыть выгодный вклад в белорусских рублях, долларах, евро и российских рублях, могут воспользоваться специальными предложениями от ОАО «Технобанк».

Оформляя вклад в нашем банке, вы можете быть уверены в стабильности своей прибыли. Со своей стороны, мы вам гарантируем полную сохранность ваших средств, высокую процентную ставку и гибкие условия, что обеспечивает вам возможность выбора наиболее актуального для вас варианта.

В нашем банке можно открыть депозит в белорусских рублях, долларах, евро и российских рублях.

Вместе с обычным депозитом есть возможность открыть онлайн-депозит через систему интернет-банкинга или через приложение. На сегодня наиболее популярные вклады — это депозиты в белорусских рублях. По сравнению с другими валютами для них характерны наиболее привлекательные процентные ставки, позволяющие получить больший доход. Физические лица, желающие открыть выгодный вклад в белорусских рублях, долларах, евро и российских рублях, могут воспользоваться специальными предложениями от ОАО «Технобанк».

Оформляя вклад в нашем банке, вы можете быть уверены в стабильности своей прибыли. Со своей стороны, мы вам гарантируем полную сохранность ваших средств, высокую процентную ставку и гибкие условия, что обеспечивает вам возможность выбора наиболее актуального для вас варианта.

обратите внимание

Платежная карточка ЗОЖ

Получите карточку ЗОЖ с отличными условиями для людей, ведущих активный образ жизни! Money-back до 3% от суммы покупок категории ЗОЖ обратно на карточку.

Платежная карточка Green

Новая платежная карточка Green! Отличная возможность объединить все преимущества банковской платежной карточки Visa Gold и бонусной программы сети гипермаркетов GREEN, получать money-back и увеличивать свой доход.

Есть вопросы?

Помощь в подборе

Мы подберем для Вас оптимальное предложение или просто дадим ценный совет.

8 (017) 388-57-57 Пн-пт: с 8:00 до 20:00 ,Сб: с 09:30 до 19:00, Вс: с 9:30 до 17:00

- Задать вопрос специалисту

- Вопрос-ответ

- Предложить идею

ОТ ИДЕИ ДО ПРИБЫЛИ — ОДИН БАНК

Файлы Cookie

Чтобы сделать наш сайт максимально удобным для вас — мы используем файлы cookie. Узнайте об этом подробнее.

Файлы Cookie

Чтобы сделать наш сайт максимально удобным для вас — мы используем файлы cookie. Узнайте об этом подробнее.Технические файлы cookie

Аналитические файлы cookie

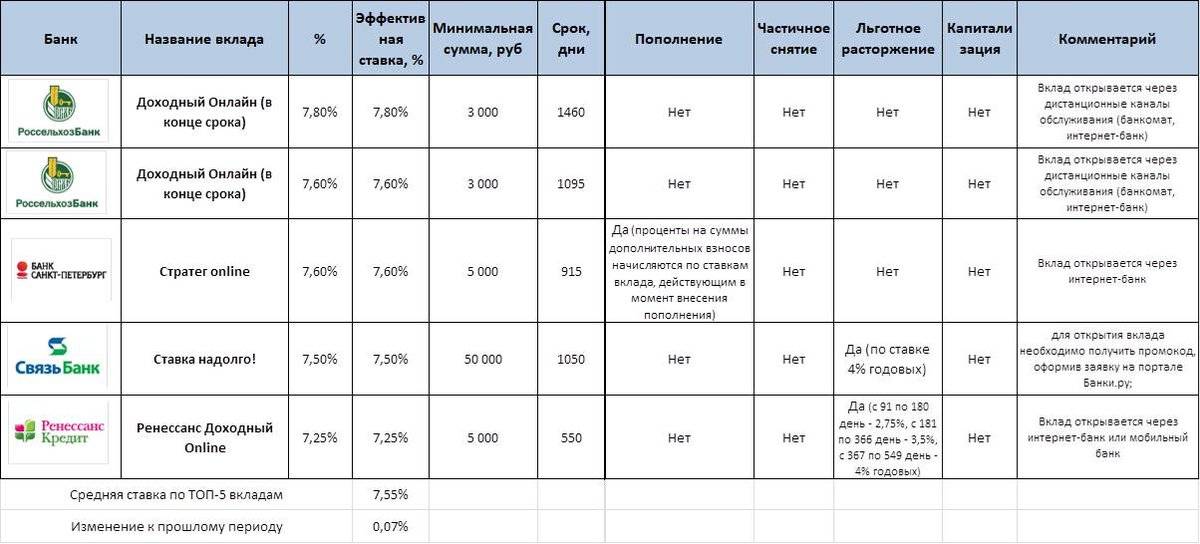

Депозиты Еximbank.

Выгодные банковские вклады

Выгодные банковские вкладыДепозиты

В мире, где кажется, что все меняется изо дня в день, мы ищем то, что создано для того, чтобы противостоять любым непредвиденным ситуациям. Именно поэтому в EXIMBANK мы объединили безопасность ваших сбережений и выгодную процентную ставку. Самый простой способ, при котором деньги будут работать на вас, а не наоборот. Сэкономьте для воплощения своих планов и создайте финансовый резерв.

Зачем хранить свои сбережения в EXIMBANK?

Процентная ставка фиксированная или плавающая

Депозиты с правом снятия и пополнения

0% комиссия при открытии депозитного счета

Бонус на открытие депозита — бесплатная дебетовая карта

Как сделать правильный выбор?

Депозит SENIOR

Депозит для пенсионеров — для разумных инвестиций в будущее!

плавающая процентная ставка мин. 1 000 MDL, 100 USD/EUR

с возможностью пополнений, без снятий

1 000 MDL, 100 USD/EUR

с возможностью пополнений, без снятийДепозит LIBERO

Депозит LIBERO дает свободу вносить деньги в любое время в течение первых 24 месяцев

фиксированная процентная ставка первые 6 месяцевДепозит UNIVERSAL

Депозит с привлекательной процентной ставкой, с правом снятия и пополнения

плавающая процентная ставка без минимальной суммы с возможностью пополнений и снятийДепозит CLASSICO FIX

Депозит с фиксированной процентной ставкой на протяжении всего периода депозита

фиксированная процентная ставка мин. 1 000 MDL, 100 USD/EUR

без пополнений и снятийДепозит DINAMICO

Фиксированная процентная ставка депозита, в первые 6 месяцев

фиксированная процентная ставка первые 6 месяцев мин. 1 000 MDL, 100 USD/EUR без пополнений и снятийДепозит CLASSICO

Депозит CLASSICO — это депозит, который позволяет сэкономить в долгосрочной перспективе

плавающая процентная ставка мин. 1 000 MDL, 100 USD/EUR без пополнений и снятий

1 000 MDL, 100 USD/EUR

с возможностью пополнений, без снятий

1 000 MDL, 100 USD/EUR

с возможностью пополнений, без снятий 1 000 MDL, 100 USD/EUR

без пополнений и снятий

1 000 MDL, 100 USD/EUR

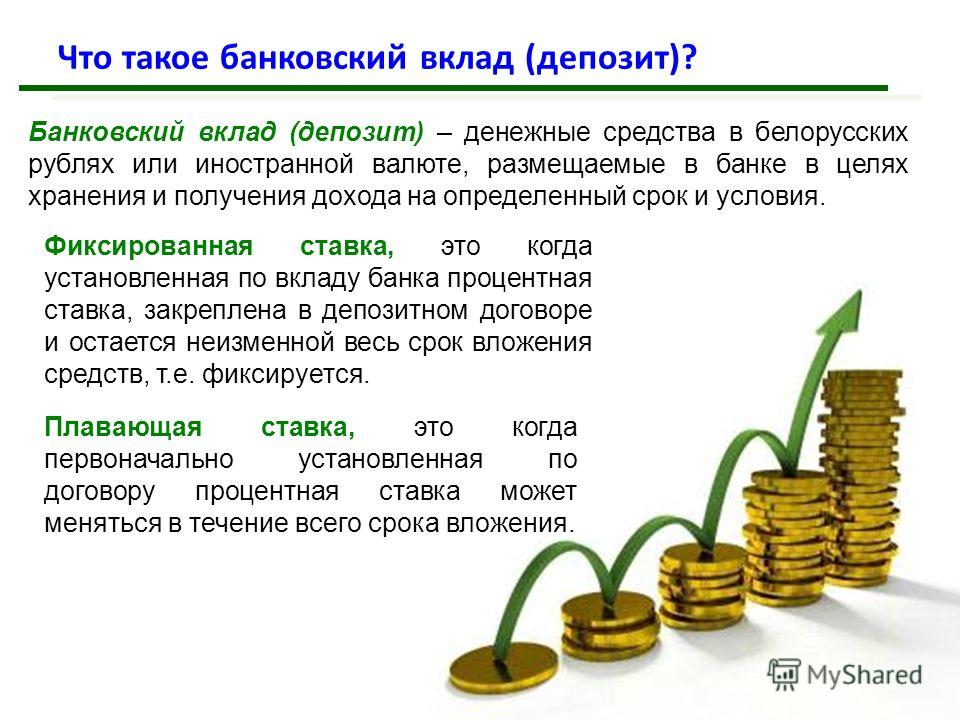

без пополнений и снятий(также известный как срочный депозит) Определение и как он работает?

Что такое срочный депозит?

Срочный депозит – это процентный банковский счет с заранее установленной датой погашения. Депозитный сертификат (CD) является наиболее известным примером. Деньги должны оставаться на счете в течение фиксированного срока, чтобы заработать заявленную процентную ставку.

Депозитный сертификат (CD) является наиболее известным примером. Деньги должны оставаться на счете в течение фиксированного срока, чтобы заработать заявленную процентную ставку.

Срочные вклады обычно платят немного более высокую процентную ставку, чем обычные сберегательные счета. Чем дольше срок до погашения, тем выше будет процентная выплата.

Другое название этого вида вложений – срочный вклад.

Срочные депозиты

Срочные депозиты с объяснением

Срочный депозит, такой как компакт-диск, можно приобрести практически в любом банке, кредитном союзе или другом финансовом учреждении. Выплачиваемые процентные ставки различаются, как и другие условия. Например, один банк может предложить более высокую доходность, но потребовать больший депозит.

Стоит ходить по магазинам вокруг. Большинство размещают свои ставки на видном месте и широко рекламируют их.

CD — это, по сути, сберегательный счет, который открывается с обещанием, что владелец не будет прикасаться к деньгам в течение определенного периода времени. Это может варьироваться от нескольких месяцев до лет. Срок до года считается краткосрочным срочным вкладом. Все, что выше, является долгосрочным депозитом.

Это может варьироваться от нескольких месяцев до лет. Срок до года считается краткосрочным срочным вкладом. Все, что выше, является долгосрочным депозитом.

Штрафы за досрочное снятие средств

Владелец срочного депозита может снять деньги, если это необходимо, но потеряет часть или все обещанные проценты и может заплатить штрафные санкции. Условия написаны мелким шрифтом, который вкладчик получает при открытии счета.

Клиент может заработать немного более высокую процентную ставку на срочном депозитном счете, чем на стандартном сберегательном счете или процентном расчетном счете. Предлагается лучшая доходность, поскольку средства остаются заблокированными до даты погашения счета.

Срочные депозиты застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США за одну инвестицию. Те, которые открыты в кредитном союзе, защищены Национальной администрацией кредитных союзов (NCUA).

Ключевые выводы

- Срочный депозит — это процентный банковский счет с датой погашения, например, депозитный сертификат (CD).

- Деньги на срочном депозите должны храниться в течение определенного срока, чтобы получить проценты в полном объеме.

- Как правило, чем дольше срок, тем выше процентная ставка, которую получает вкладчик.

- Срочные вклады — это чрезвычайно надежное вложение, но они имеют низкую доходность.

Почему банки предлагают срочные депозитные счета

Срочные депозитные счета обеспечивают банки денежным потоком, необходимым им для ссуды другим клиентам. Банк получает прибыль, ссужая средства, хранящиеся на срочных депозитных счетах, под более высокую процентную ставку, чем ставка, которую он платит по срочным депозитам.

Банк также может инвестировать деньги со срочного депозита в другие ценные бумаги, которые приносят более высокий доход, чем он выплачивает клиенту.

Некоторые опционы на срочные вклады

Банки и другие финансовые учреждения могут принять любой срок погашения, который запрашивает клиент, при условии, что он составляет не менее 30 дней.

Как только инвестиции созреют, средства могут быть сняты без штрафных санкций. Или инвестор может выбрать продление срочного депозитного счета на другой срок. Например, годовой компакт-диск может быть преобразован в другой годовой компакт-диск.

Более длительные сроки приносят более высокие проценты

Как правило, чем дольше срок погашения, тем выше процентная ставка, выплачиваемая вкладчику. Например, годовой депозитный сертификат может предложить 1,10% годовой процентной доходности (APY), а пятилетний CD на ту же сумму может обеспечить 1,75% APY. Годовая процентная доходность — это эффективная годовая норма доходности (RoR) с учетом эффекта сложных процентов.

Как правило, для срочных депозитов и компакт-дисков устанавливаются две ставки:

- Процентная ставка — это процентная ставка, которую клиент заработал бы, если бы клиент снимал проценты, полученные каждый месяц.

- Годовой доход в процентах (APY) — это сумма, которую клиент заработает, если проценты будут оставаться на счете и начисляться.

Таким образом, APY выше, чем указанная процентная ставка.

Обратная сторона срочных депозитов

Как и у большинства финансовых продуктов, у срочных депозитных счетов есть свои преимущества и недостатки. Прежде всего, это безопасное место для размещения ваших денег, и их очень легко получить.

Как и обычные банковские вклады, срочные вклады застрахованы от любых убытков.

С другой стороны, норма прибыли обычно ниже, чем у других инвестиций. Инвестор может вложить ту же сумму денег во взаимный фонд облигаций или казначейские векселя и получить более высокую доходность.

Есть и другой риск, особенно если вкладчик выбирает длительный срок для срочного вклада. Процентные ставки могут со временем повышаться, в то время как деньги инвестора фиксируются по той ставке, которая существовала при открытии счета.

Более высокие процентные ставки идут рука об руку с более высокой инфляцией. Таким образом, деньги этого инвестора сокращаются, пока они лежат там, с точки зрения реальной покупательной способности.

Срочные депозиты предлагают инвесторам фиксированную процентную ставку до погашения.

Срочные вклады — это безрисковые инвестиции, обеспеченные FDIC или NCUA.

Срочные вклады имеют различные сроки погашения и минимальные суммы вклада.

Срочные депозиты имеют более высокую процентную ставку, чем обычные сберегательные счета.

Доходность срочных депозитов ниже, чем у других консервативных инвестиций.

Инвесторы могут упустить лучшую возможность, если процентные ставки вырастут.

Вкладчики не могут снимать деньги без штрафа.

Фиксированные процентные ставки обычно не поспевают за инфляцией.

Реальные примеры срочных вкладов

Взглянув на некоторые примеры возвратов срочных депозитов по состоянию на 9 февраля 2020 г., можно получить некоторое представление о различиях среди компакт-дисков, предлагаемых финансовыми учреждениями.

- American Express рекламировала компакт-диски с годовой процентной ставкой 0,55% в течение одного года, 2,05% в течение трех лет или 2,15% в течение пяти лет. Минимального депозита не было.

- Ставки Comenity Direct составляли 2,10% годовых на один год, 2,20% на три года и 2,20% на пять лет. Минимальный депозит был 1500$.

- Ставки Synchrony Bank составляли 2,00% годовых на один год, 2,10% на три года и 2,15% на пять лет. Минимальный депозит был 2000 долларов.

Срочные депозиты: что это такое и как они работают

Срочные депозиты — это инвестиционные продукты, которые выполняют именно то, что указано на этикетке. Когда вы инвестируете в срочный депозит, вы решаете оставить свои деньги в финансовом учреждении на определенный период времени. Взамен банк гарантирует возврат основной суммы, которую вы инвестируете, и, в большинстве случаев, установленную сумму процентов в течение выбранного вами срока — обычно от 30 дней до пяти лет.

Срочные вклады находятся в нижней части шкалы риска. Но, как и любые инвестиции, срочные депозиты могут не подходить для всех инвесторов или быть лучшим способом сбережений для каждой цели. Понимание того, как они работают, их преимущества и то, как они могут вписаться в ваш финансовый план, может помочь вам оценить, стоит ли включать их в свой портфель.

Но, как и любые инвестиции, срочные депозиты могут не подходить для всех инвесторов или быть лучшим способом сбережений для каждой цели. Понимание того, как они работают, их преимущества и то, как они могут вписаться в ваш финансовый план, может помочь вам оценить, стоит ли включать их в свой портфель.

Срочные депозиты по сравнению с GIC

Срочные депозиты относятся к тому же классу активов, что и — и очень похожи — на гарантированные инвестиционные сертификаты или GIC. Небольшая разница заключается в терминологии, которую используют банки и кредитные союзы.

В Канаде многие финансовые учреждения используют название «GIC», а не «срочный депозит», для обозначения инвестиций, которые предлагают гарантированную процентную ставку в обмен на ссуду ваших денег финансовому учреждению на определенный период. В некоторых случаях банки могут использовать «срочные депозиты» для обозначения краткосрочных обеспеченных инвестиций со сроком до 365 дней и «GIC» для тех, на срок от одного до пяти лет.

Как правило, вы не можете снять деньги за оба продукта до конца срока, иначе вам может грозить штраф.

Преимущества срочных депозитов

Инвестиции с фиксированной процентной ставкой

Многие срочные депозиты предлагают фиксированные процентные ставки на определенный срок. Эта инвестиция с фиксированной процентной ставкой может дать некоторым инвесторам душевное спокойствие, когда они копят на конкретную цель или во время волатильности рынка. Срочные депозиты — это предсказуемые инвестиции, поскольку вы не только вернете свою основную сумму инвестиций, но и сможете рассчитывать на определенную норму прибыли в конце срока.

Процентные ставки по срочным депозитам обычно выше, если вы соглашаетесь на более длительный срок. Например, процентные ставки по срочному депозиту на 180 дней обычно ниже, чем ставки, которые вы получили бы, если бы инвестировали свои деньги на пятилетний срок.

Широкий выбор

Доступны срочные депозиты с гибким сроком до пяти лет. Они предлагают разные процентные ставки и могут быть обналичены или не подлежат погашению в течение срока действия. Вы также можете хранить срочные депозиты в зарегистрированных планах, таких как безналоговые сберегательные счета или зарегистрированные пенсионные сберегательные планы. Эти параметры позволяют настроить срочный депозит в соответствии с вашими целями.

Они предлагают разные процентные ставки и могут быть обналичены или не подлежат погашению в течение срока действия. Вы также можете хранить срочные депозиты в зарегистрированных планах, таких как безналоговые сберегательные счета или зарегистрированные пенсионные сберегательные планы. Эти параметры позволяют настроить срочный депозит в соответствии с вашими целями.

В дополнение к опционам с фиксированной процентной ставкой некоторые финансовые учреждения предлагают:

- Срочные депозиты, привязанные к индексам или акциям, доходность которых привязана к результатам фондового рынка или конкретной корзине акций.

- Растущие срочные депозиты, ставки по которым увеличиваются с каждым годом, в течение которого вы продолжаете держать срочный депозит.

- Срочные вклады в долларах США и других валютах.

Надежные инвестиции, поддерживаемые CDIC или провинциальными организациями

Срочные вклады подлежат страхованию Канадской корпорацией страхования депозитов (CDIC) на сумму до 100 000 долларов США. Для срочных депозитов, привязанных к индексам или акциям, CDIC страхует только те продукты, которые гарантируют полное погашение основной суммы по истечении срока или в ином случае.

Для срочных депозитов, привязанных к индексам или акциям, CDIC страхует только те продукты, которые гарантируют полное погашение основной суммы по истечении срока или в ином случае.

Если вы покупаете свой срочный вклад через кредитный союз, основная сумма инвестиций вместо этого будет гарантирована провинциальной программой гарантирования вкладов кредитного союза.

Низкий минимальный депозит

Для большинства срочных депозитов минимальный депозит составляет всего несколько сотен долларов.

Предназначены для краткосрочных и среднесрочных инвестиционных целей

Хотя срочные депозиты могут заблокировать ваши деньги на определенный период времени, они предназначены для краткосрочных и среднесрочных периодов сбережений. Большинство срочных депозитов имеют либо короткий срок от 30 до 270 дней, либо более длительный срок от одного до пяти лет.

Срочные депозиты имеют различные варианты интервалов выплаты процентов. Например, проценты могут выплачиваться ежемесячно, раз в полгода, ежегодно или по истечении срока. Некоторые срочные депозиты также могут обналичиваться, что позволяет вам получить доступ к сбережениям после первого месяца. Другие предлагают варианты досрочного погашения, которые позволяют вам снять основную сумму до наступления срока погашения, хотя это повлияет на ваши процентные доходы.

Некоторые срочные депозиты также могут обналичиваться, что позволяет вам получить доступ к сбережениям после первого месяца. Другие предлагают варианты досрочного погашения, которые позволяют вам снять основную сумму до наступления срока погашения, хотя это повлияет на ваши процентные доходы.

Меньший риск, чем у некоторых других инвестиций

Большинство срочных депозитов предлагают гарантированную процентную ставку на весь срок и защищают основную сумму инвестиций, поэтому они не подвержены рыночным взлетам и падениям, как акции и другие инвестиции. Однако принятие на себя этого более низкого риска означает, что вы не получите никакой выгоды от рыночной прибыли.

Исключение составляет случай, когда вы выбираете срочный депозит, привязанный к индексу или акции, который привязан к результатам индекса фондового рынка или корзины акций. В то время как ваш основной капитал будет гарантирован, ваша норма прибыли не будет.

Между срочным депозитом и GIC практически нет разницы.