Что такое управленческий учет простыми словами

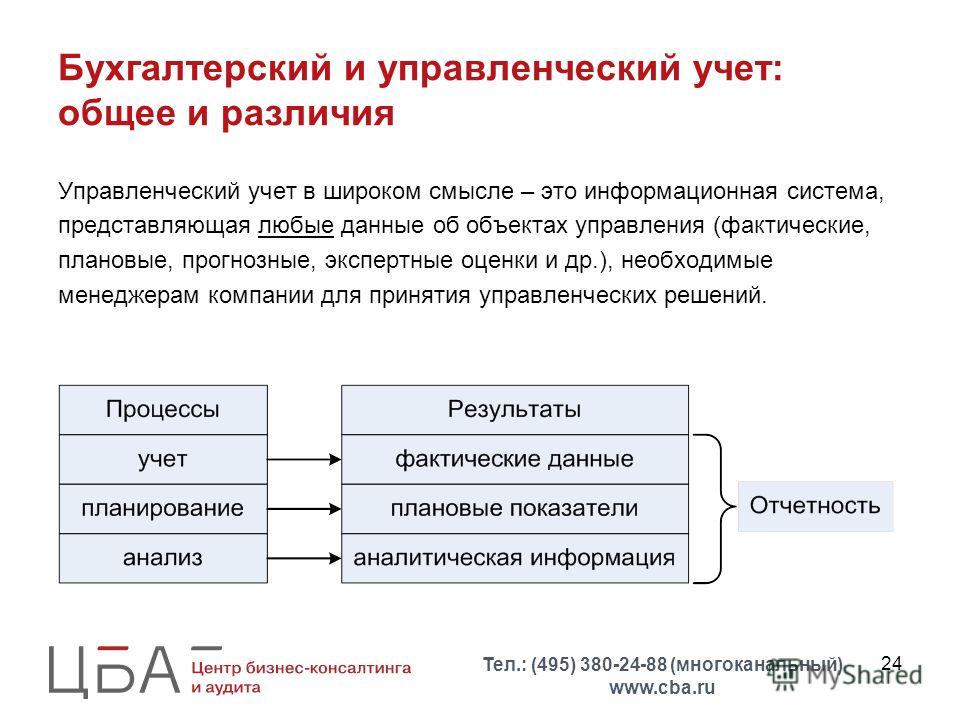

Простыми словами управленческий учет — это сбор финансовой и производственной информации с последующим ее анализом для дальнейшего использования в принятии стратегических решений руководством компании. Показатели управленческого учета необходимы для планирования и достижения целей предприятия.

Чем управленческий учет отличается от бухгалтерского

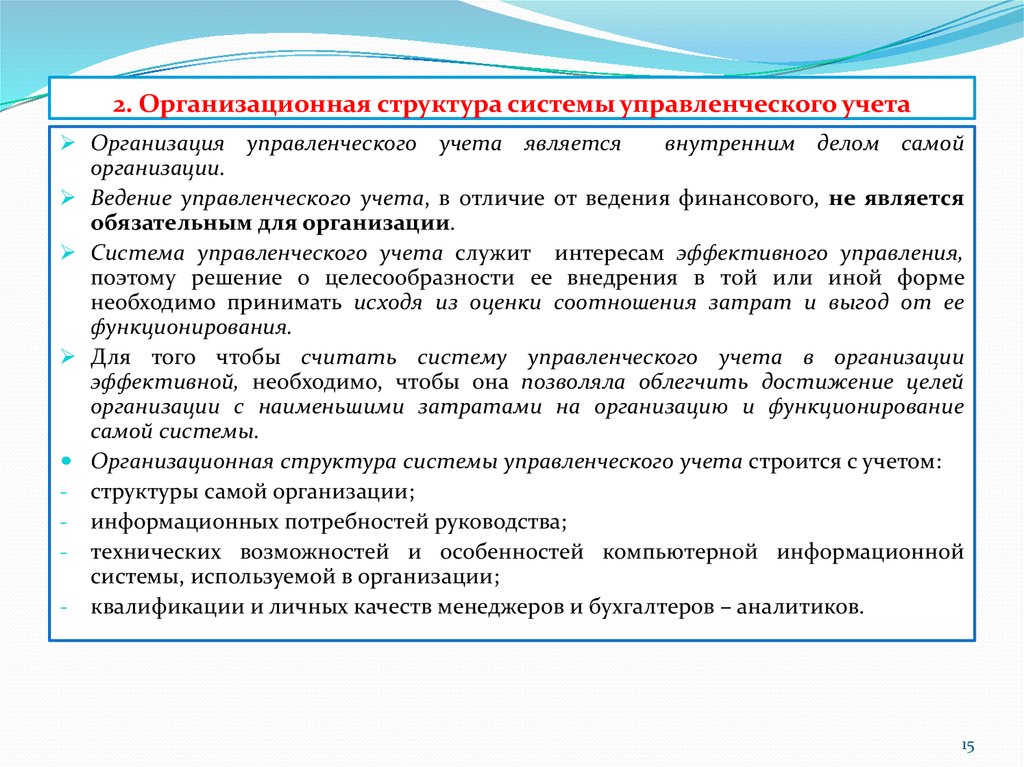

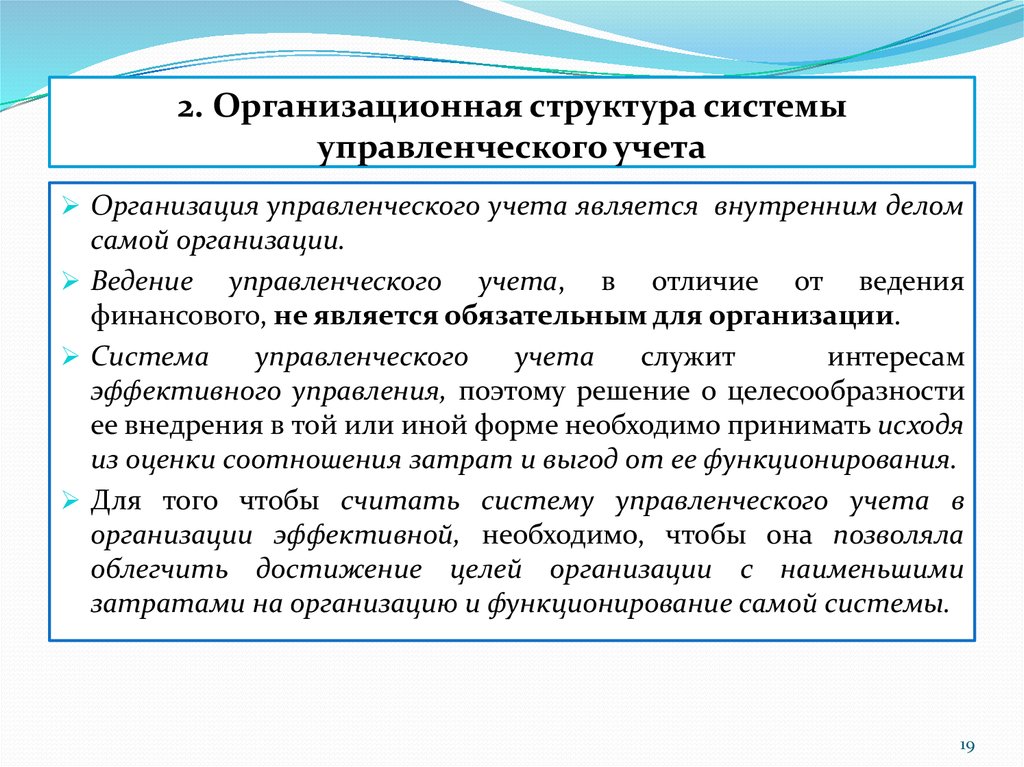

Управленческий учет ведется финансистом или экономистом, однако во многих компаниях среднего и малого бизнеса этим функционалом занимается бухгалтер,что является ошибочным решением, ведь управленческий учет играет гораздо более важную роль чем бухгалтерский.

Финансовый или бухгалтерский учет является основой управленческого, ведь он состоит из информации, необходимой для формирования финансовой отчетности о хозяйственной деятельности в целом. Финансовый учет содержит данные о финансовых результатах, доходах и расходах, бюджетных и внебюджетных платежах, и др.

Управленческий учет рассматривает эффективность применения и качественные характеристики объектов учета деятельности предприятия. Управленческий учет используется для управления конкретной компании.

Кто должен вести управленческий учет

Как упоминалось выше, управленческий учет является важной составляющей успешности компании, поэтому он должен контролироваться финансистами, а не просто бухгалтерами, которые опираются на правовые нормы. Управленческий учет не подчиняется никаким нормативам, однако он требует постоянного совершенствования, гибкости и профессионализма специалистов, которые им занимаются.

Среди специалистов, которые могут вести управленческий учет чаще всего привлекают финансовых директоров, аналитиков по бюджетированию.

В обязанности специалиста, занимающегося управленческим учетом входит:

— финансовая отчетность;

— учет затрат;

— бюджетирование и планирование;

— внутренний аудит механизмов управления компанией;

— контролинг и казначейство.

Что является объектами управленческого учета?

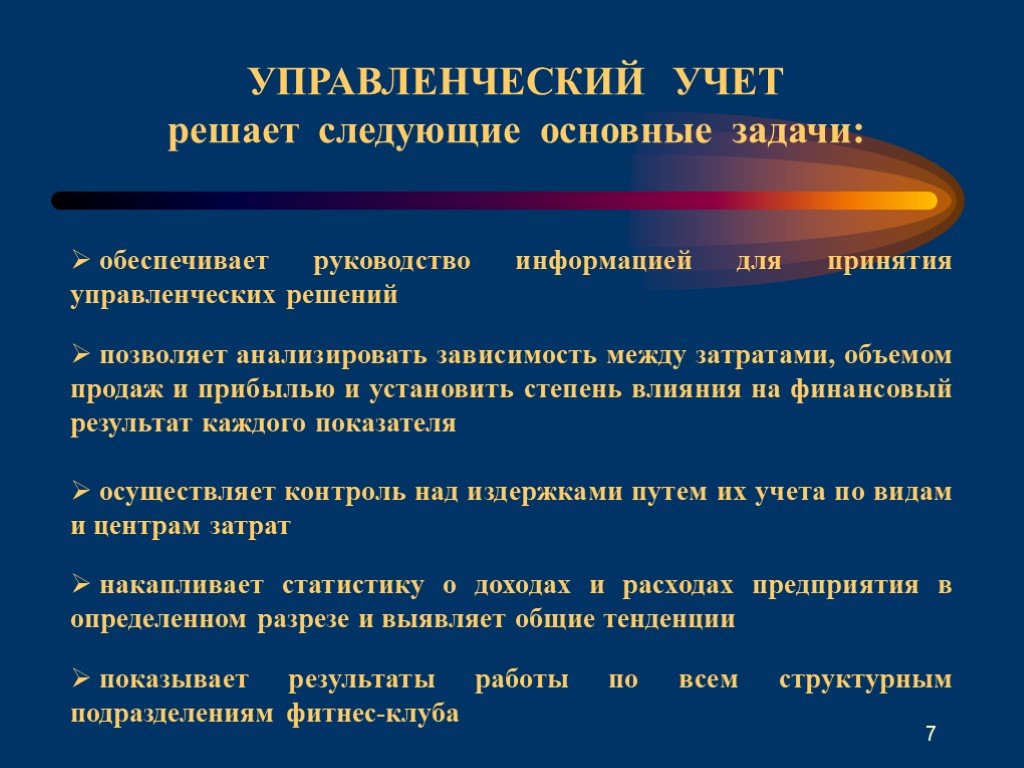

Контроль и анализ расходов являются важнейшими составляющими управленческого учета. Именно эти объекты необходимые для принятия решений руководством, поэтому они должны быть предоставлены быстро и объективно.

В работе с управленческим учетом часто рекомендуют использовать дополнительные специализированные программы, чтобы отчетность была эффективной.

Объекты управленческого учета разделяются на:

— хозяйственная составляющая;

— структурные единицы;

— производственные ресурсы;

— доходы и расходы.

Какие проблемы решает управленческий учет?

Главные задачи, которые решает управленческий учет — это анализ и контроль затрат по сегментам, подразделениям, расчет себестоимости, планирование расходов отчетного периода, анализ и планирование результатов деятельности компании.

Управленческий учет решает ряд важных проблем, среди которых: принятие верных решений в развитии компании, контроль и планирование, учет задолженности.

Какие методы использует управленческий учет?

Не существует законодательного регулирования для ведения управленческого учета, поэтому подход в этом деле каждая компания выбирает самостоятельно. Главная цель управленческого учета — анализ себестоимости и затрат.

Главные методы управленческого учета:

- Бюджетирование — необходим для распределения ресурсов компании, в нем используется планирование, анализ и контроль отклонений плановых показателей;

- Проектный расчет затрат — используется для расчетов спецзаказа на материалы, услуги специалистов, другие расходы;

- Процессный расчет расходов — актуальный в случае бесперебойного изготовления одинаковой продукции, рассчитывается соотношение затрат и объемов товара;

- Определение точки безубыточности — показатель, отражающий процесс, когда компания начинает получать доход с учетом затрат на изготовление продукции;

- Директ-костинг — подход, в котором контролируется распределение постоянных и переменных затрат, позволяет отслеживать взаимосвязь между объемами производства, прибылью и затратами;

- Нормативный расчет затрат — учитывается разница реальной себестоимости от запланированного для каждого вида товара;

- Перерабатывающий расчет затрат — способ применяется в случае массового изготовления с учетом процесса от закупки сырья до конечной продукции.

Управленческий учет в компании — задачи, цели, принципы и основы управленческого учета на предприятии.

Содержание

Что такое управленческий учет? Отличие управленческого учета от бухгалтерского Задачи управленческого учета Цели и функции управленческого учета Методы управленческого учета Объекты управленческого учета Виды управленческого учета на предприятии Принципы управленческого учета на предприятии Внедрение управленческого учета на предприятии Организация и ведение управленческого учета на предприятии Автоматизация управленческого учета

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

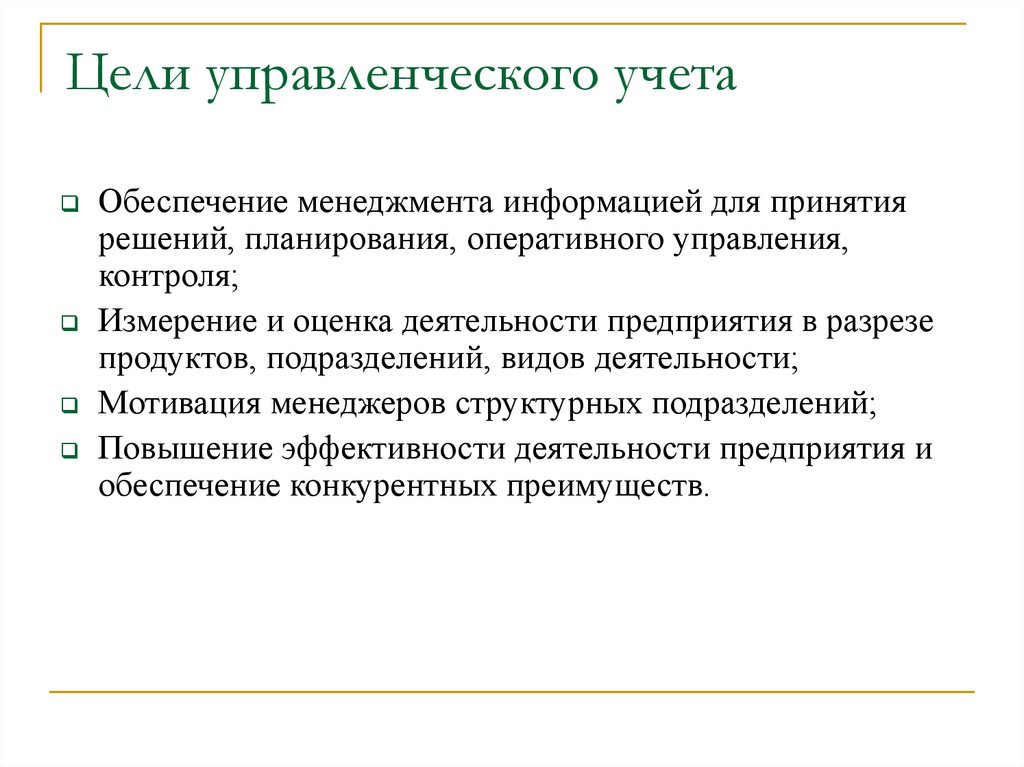

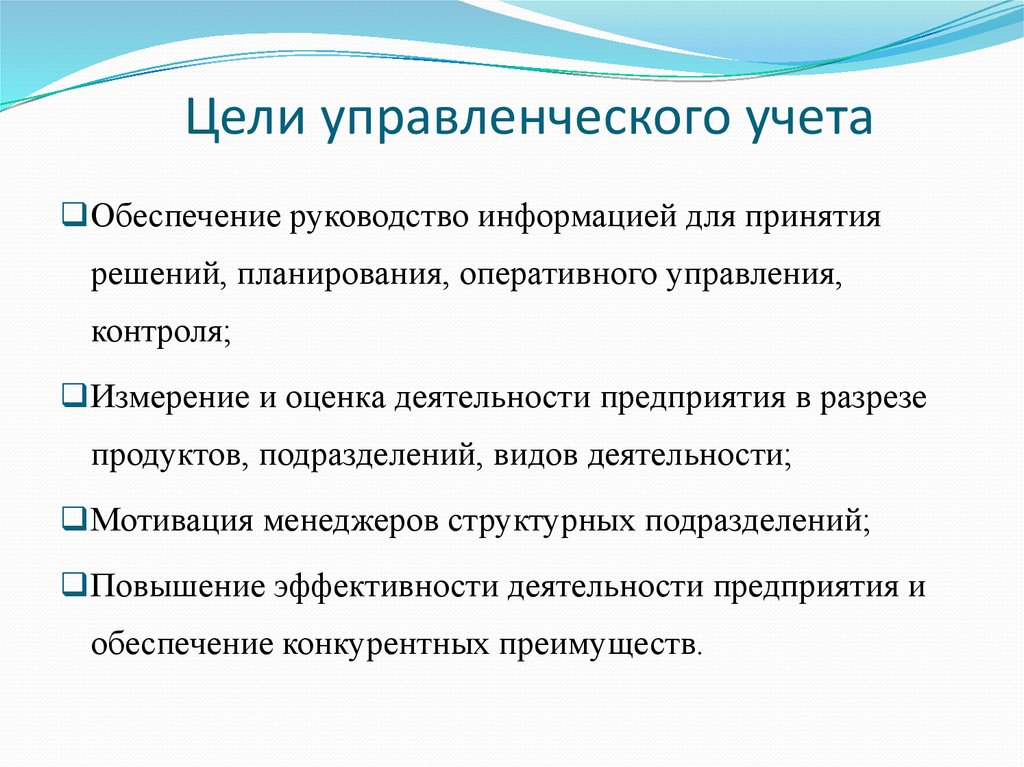

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях — цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

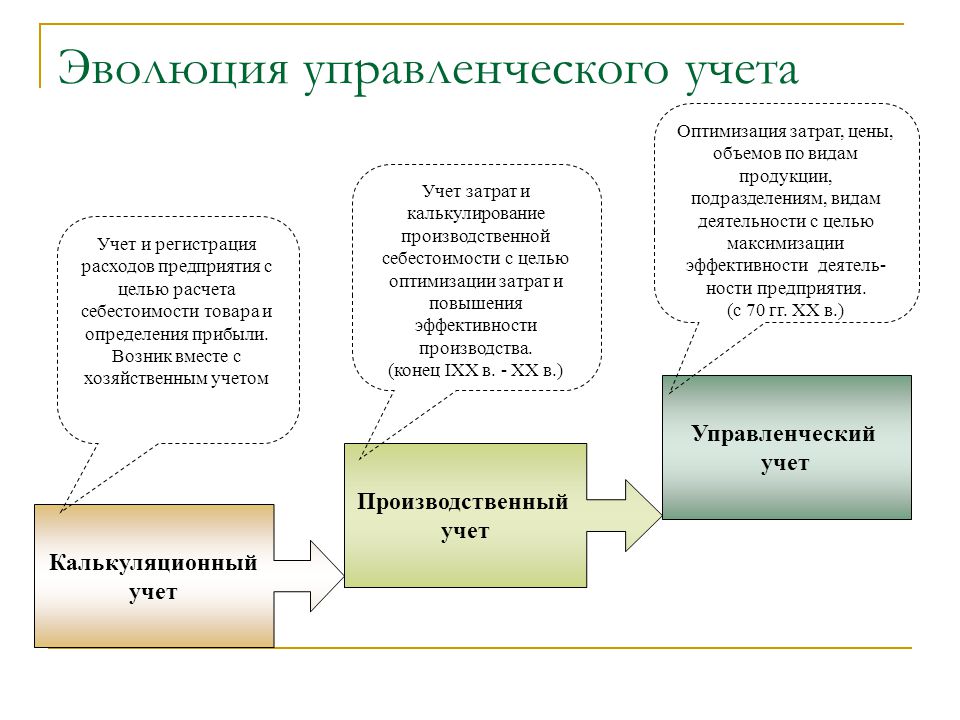

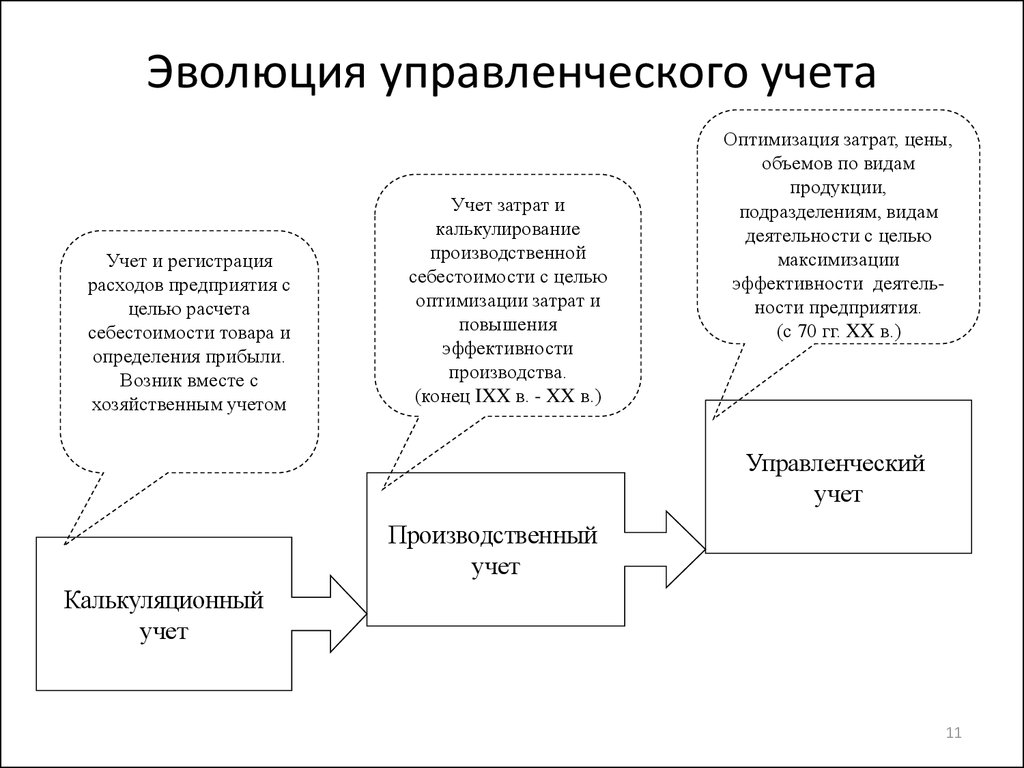

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

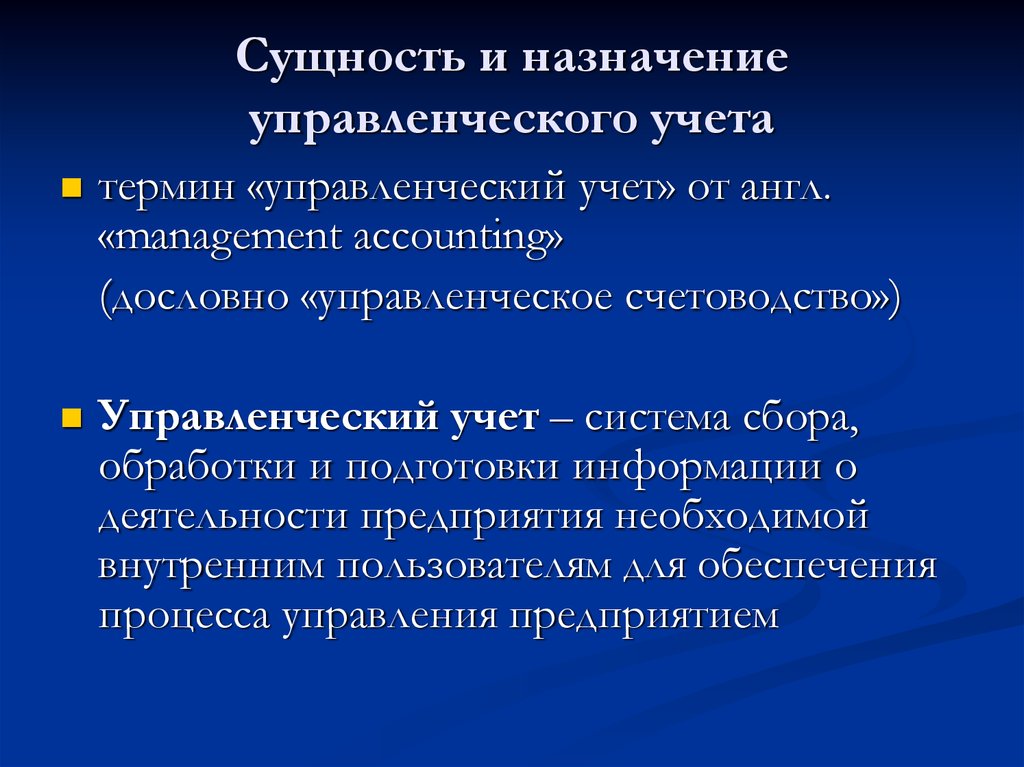

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

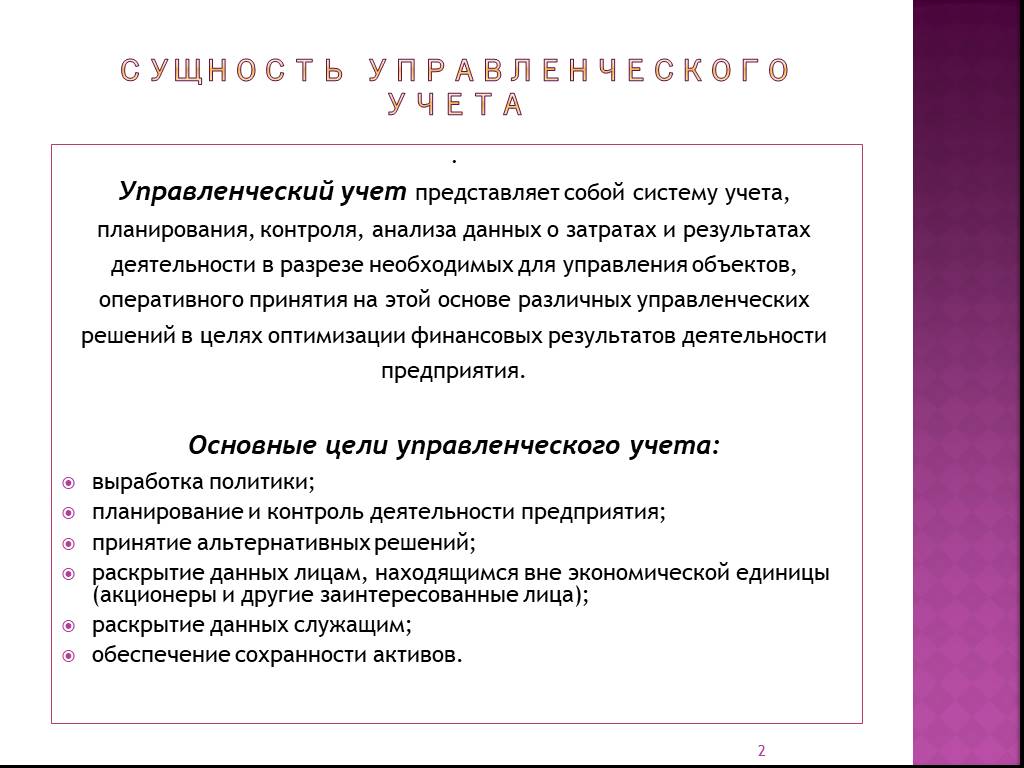

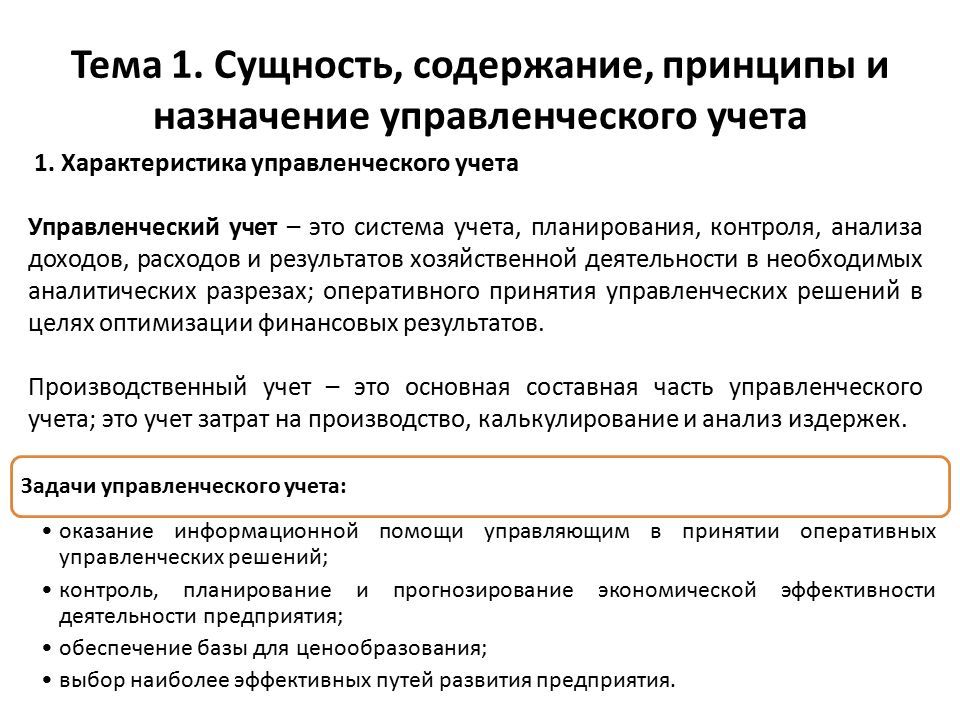

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

- Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания

- Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

- Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

- Управление прибылью и убытками

- Управление денежными потоками

- Управление дебиторской и кредиторской задолженностью

- Управление товарными запасами и ассортиментом

- Управление проектами

- Управление персоналом

- Управление вопросами развития

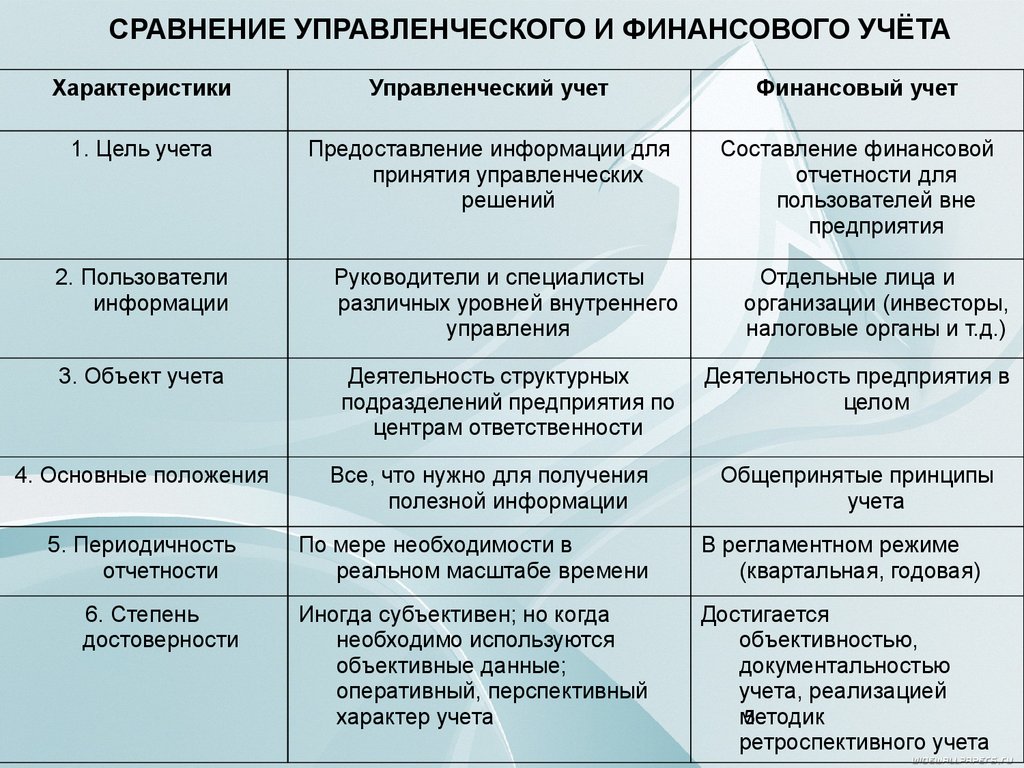

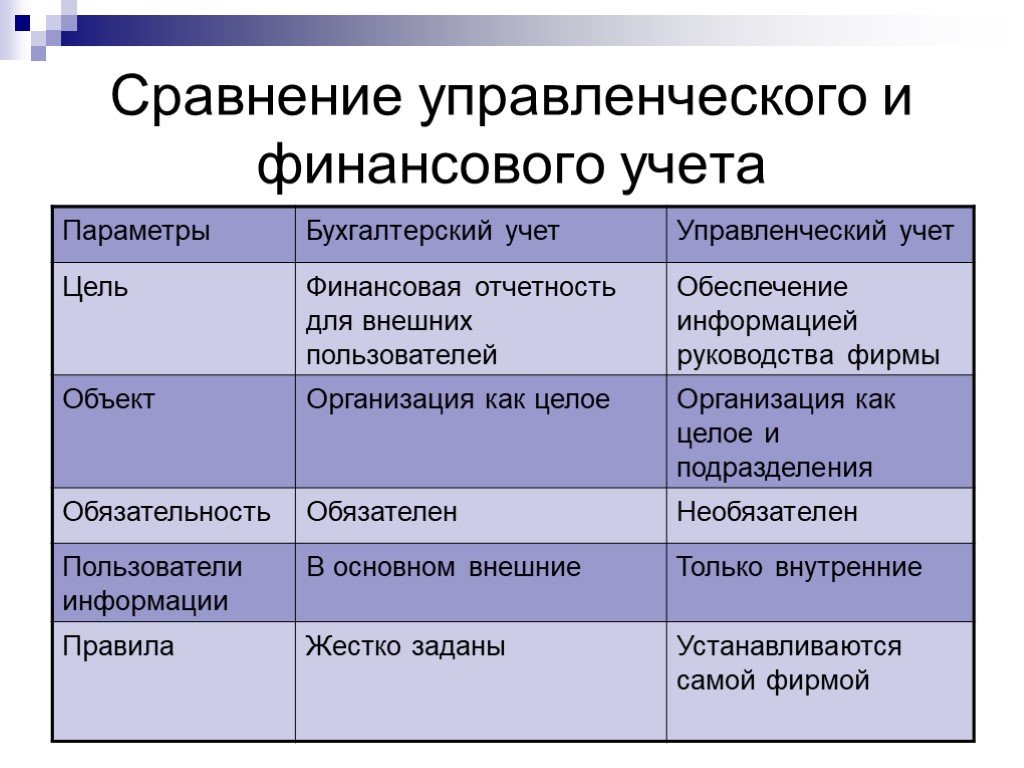

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности.

Подробнее

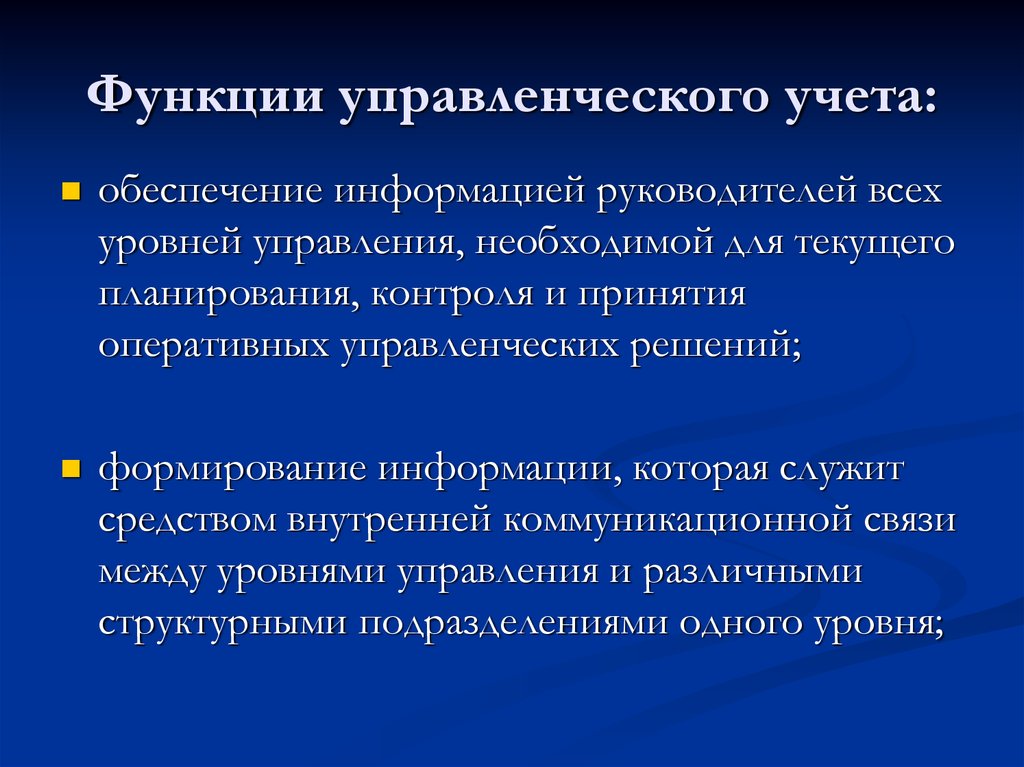

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

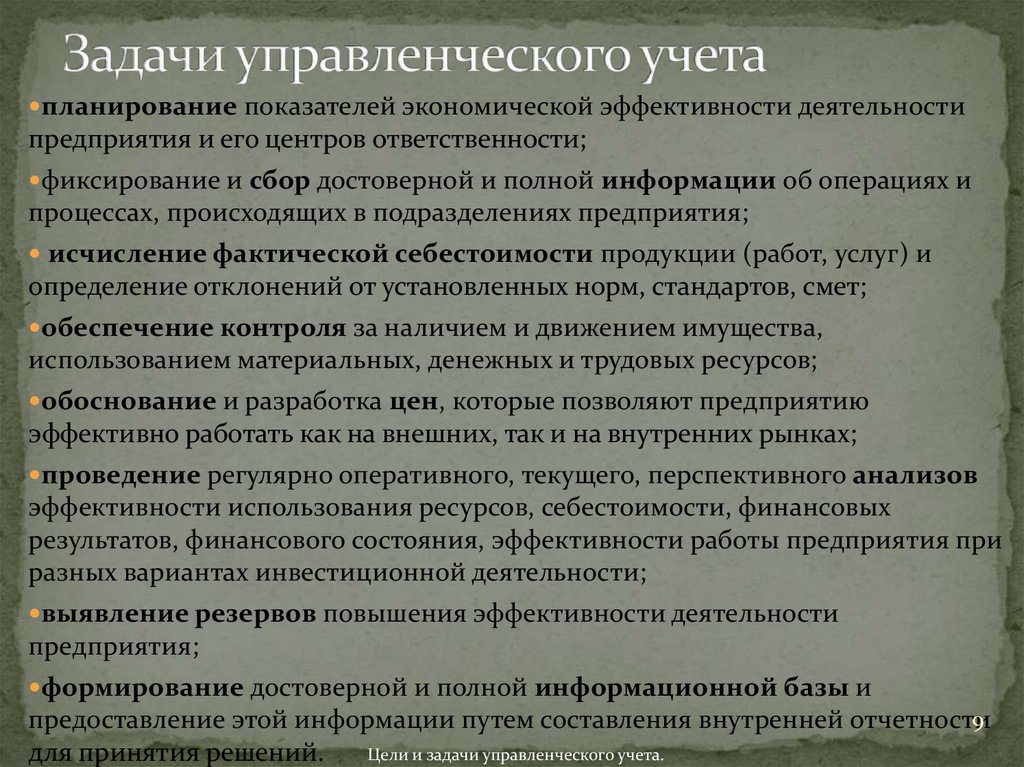

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

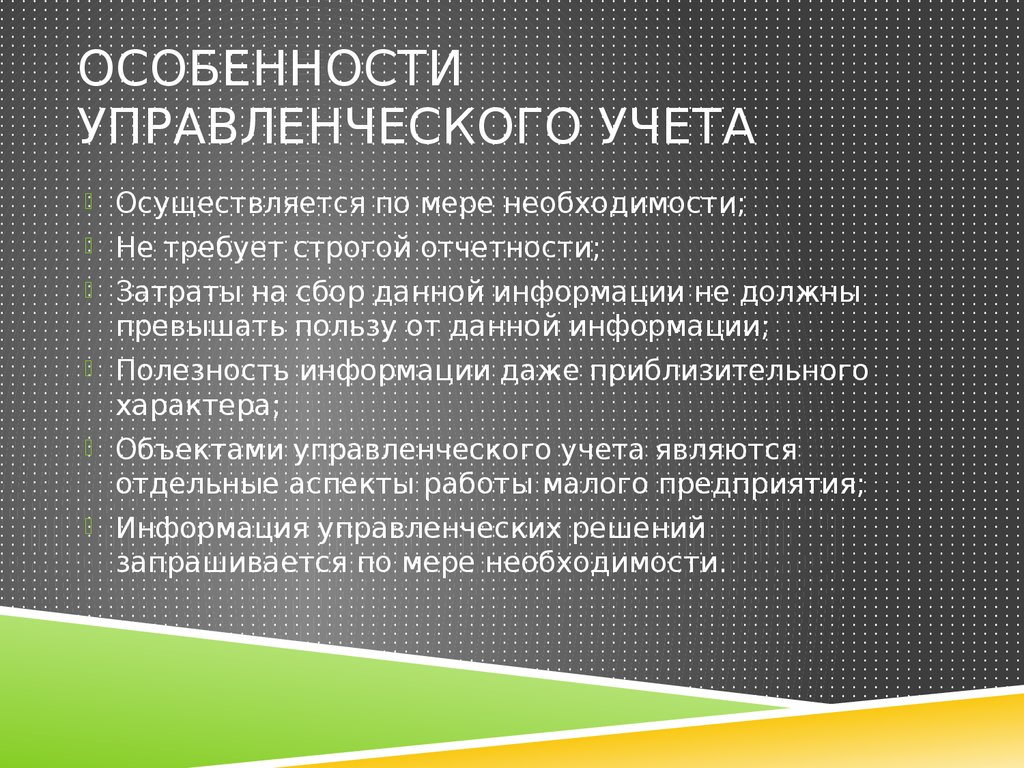

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

- Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

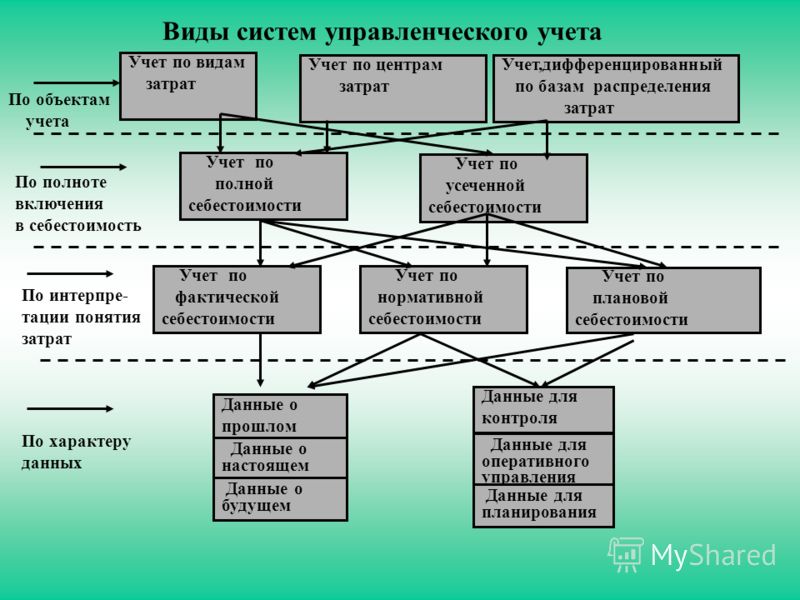

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

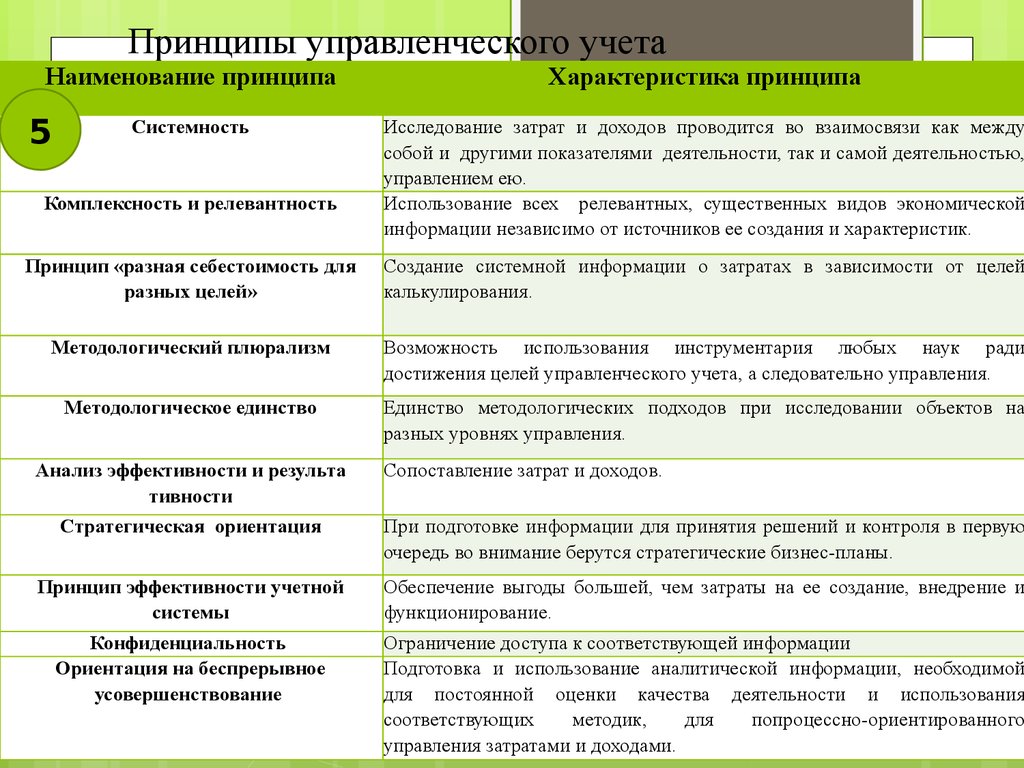

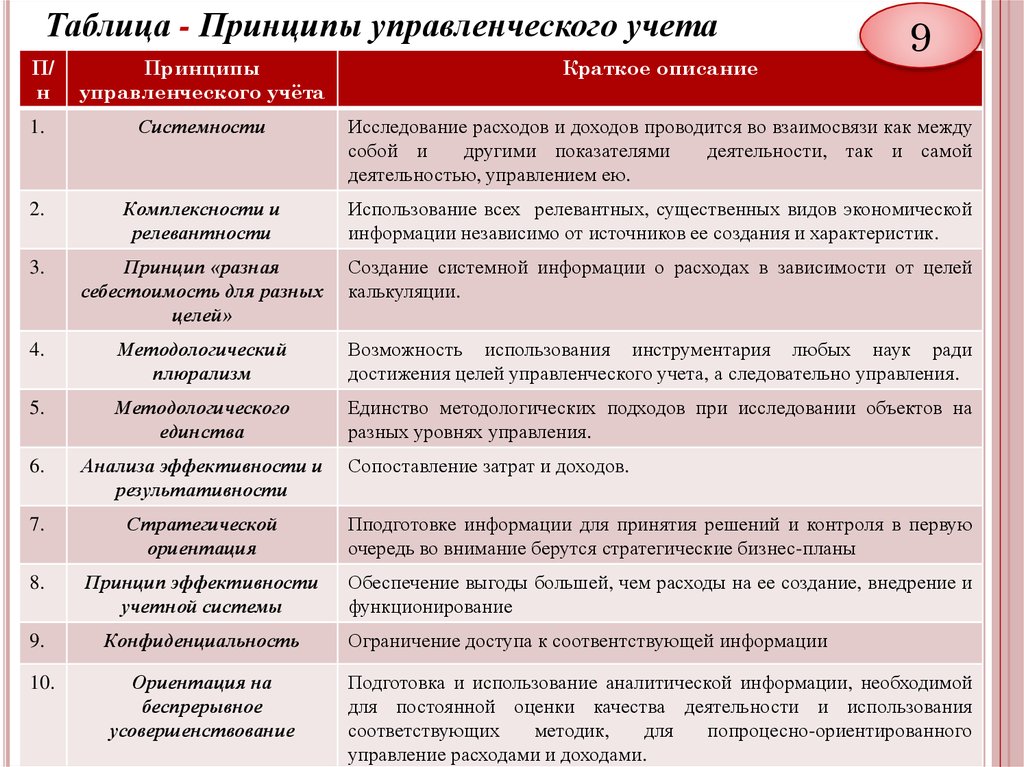

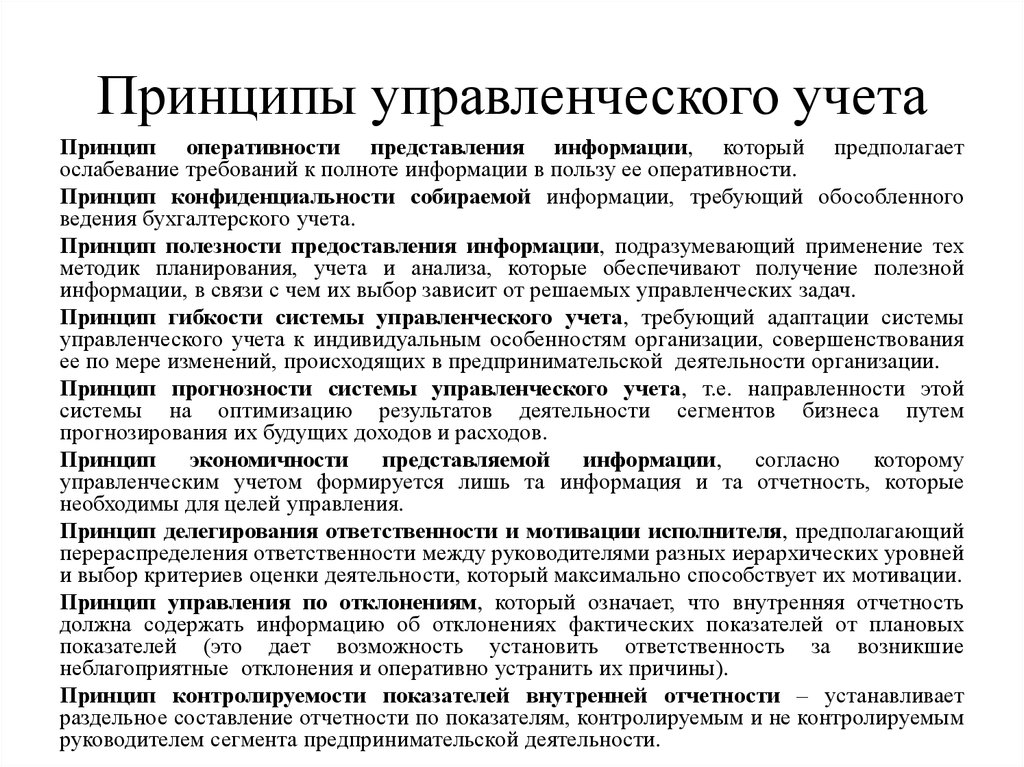

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

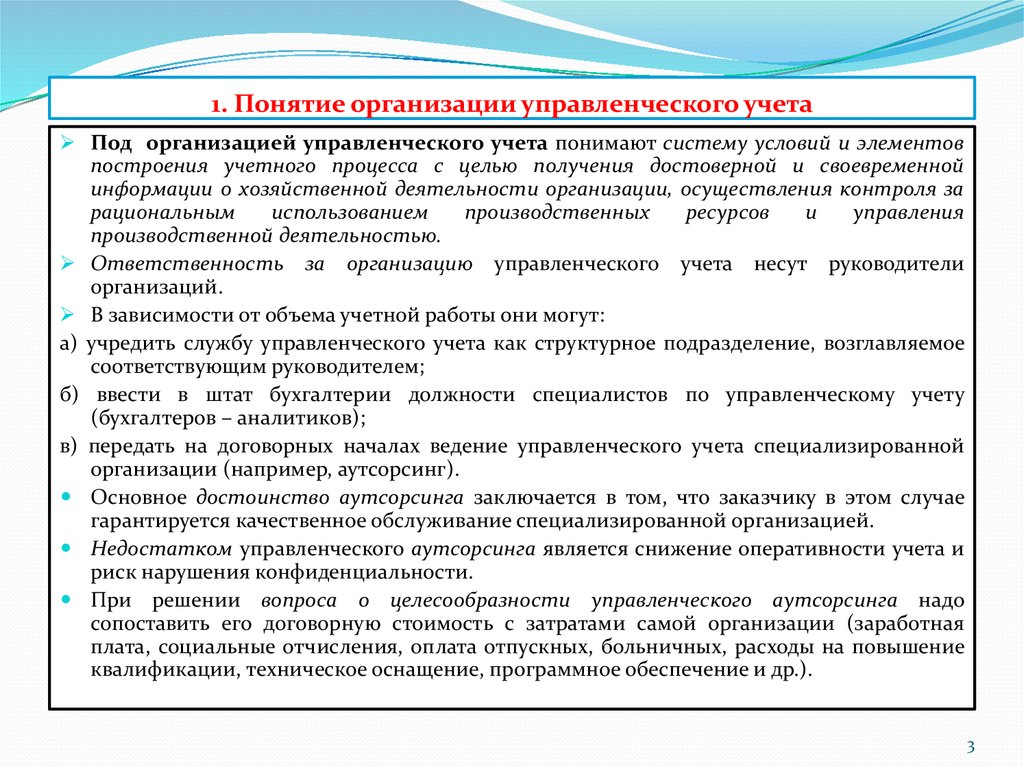

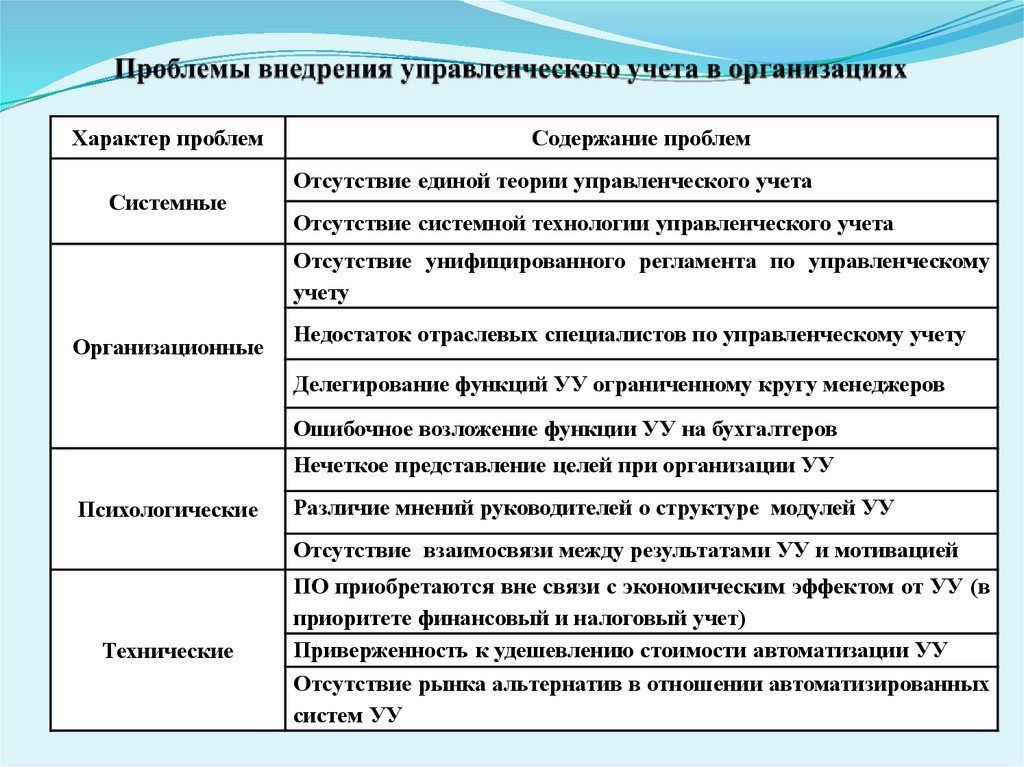

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка»).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

Что такое управленческий учет? | SNHU

Бухгалтерский учет остается важной частью любого успешного делового предприятия в самых разных областях: от образования до здравоохранения, от технологий до гостиничного бизнеса и многого другого.

«Бухгалтерский учет — это язык бизнеса», — сказала Энн Маклафлин , заместитель декана программ бизнес-степеней в Университете Южного Нью-Гемпшира (SNHU). По словам Маклафлина, бухгалтеры идентифицируют, регистрируют и передают деловые транзакции и другие соответствующие данные — они передают важную финансовую информацию.

Управленческий учет, сказала она, представляет собой особый вид учета — диалект языка бизнеса.

Бухгалтеры по управленческому учету уникальны в мире бухгалтерского учета, потому что они обычно занимают штатные должности. Это означает, что управленческие бухгалтеры работают на организацию, агентство или бизнес напрямую, а не на бухгалтерскую фирму, которая обслуживает различных внешних клиентов.

Это означает, что управленческие бухгалтеры работают на организацию, агентство или бизнес напрямую, а не на бухгалтерскую фирму, которая обслуживает различных внешних клиентов.

Чем занимаются бухгалтеры по управленческому учету?

Финансовые бухгалтеры могут прийти на ум, когда вы думаете о бухгалтерском учете, но бухгалтеры по управленческому учету преследуют другие цели. Вместо подготовки отчетов для внешних заинтересованных сторон бухгалтеры по управленческому учету предоставляют соответствующую финансовую информацию внутреннему руководству организации — ее сотрудникам, менеджерам и руководителям — для принятия обоснованных решений и повышения эффективности.

В отличие от финансовых бухгалтеров, бухгалтеры по управленческому учету сосредоточены на составлении будущих прогнозов для бизнеса или организации. Они анализируют и объясняют «почему» за отчетными цифрами.

Специалисты по управленческому учету являются стратегическими партнерами. Они работают, чтобы обеспечить будущий успех, определяя способы создания ценности для своей организации и ее продуктов или услуг. Они делают это, используя цифры, данные и исследования, чтобы помочь руководству минимизировать риски и максимизировать прибыль от имени бизнеса.

Они делают это, используя цифры, данные и исследования, чтобы помочь руководству минимизировать риски и максимизировать прибыль от имени бизнеса.

Навыки управленческого учета включают функции контроля или управления затратами, государственного и некоммерческого учета, международного учета, учета при принятии решений и анализе, а также делового права и этики. Маклафлин сказал, что некоторые общие роли бухгалтеров по управленческому учету включают:

- Бюджетирование

- Учет затрат

- Внутренний аудит

- Казначейство

«Управленческий учет является важной функцией любого бизнеса или организации», — сказал Маклафлин. «Это область бухгалтерского учета, которая помогает руководству принимать более эффективные решения, связанные с эффективностью бизнеса, с использованием данных бухгалтерского учета».

Где работают бухгалтеры по управленческому учету?

Даже бухгалтерские фирмы нанимают управленческих бухгалтеров для своих внутренних нужд, но это далеко не единственный вариант, когда вы ищете должность управленческого бухгалтера. В качестве бухгалтера по управленческому учету вы могли бы работать в частном или государственном секторе — практически в любой отрасли.

В качестве бухгалтера по управленческому учету вы могли бы работать в частном или государственном секторе — практически в любой отрасли.

Бухгалтеров по управленческому учету можно найти по телефонам:

- Частные корпорации . От обычных магазинов до многонациональных корпораций, предприятиям и отраслям всех размеров нужны стратегические партнеры, способные сочетать финансовые ноу-хау с деловой смекалкой. Эти люди занимают должности вверх и вниз по корпоративной лестнице, включая аудиторов, налоговых менеджеров, контролеров и финансовых директоров.

- Правительство – Управленческие бухгалтеры играют ключевую роль в повышении эффективности федеральных, государственных и местных органов власти и агентств. Их способность оценивать производительность, финансы и соответствие требованиям может помочь рационализировать использование и распределение ресурсов.

- Некоммерческие организации . Некоммерческие организации сталкиваются с особыми финансовыми ситуациями, в том числе со строгими бюджетами, особыми налоговыми отчислениями и необходимостью сбора средств. В результате некоммерческие организации могут особенно извлечь выгоду из знаний, опыта и навыков специалиста по бухгалтерскому учету с более широкими деловыми или управленческими компетенциями.

- Education – Бухгалтеров по управленческому учету, работающих непосредственно в школах или школьных округах, иногда называют школьными бухгалтерами. Некоторые бухгалтеры также работают преподавателями, обучая следующее поколение бухгалтеров. Если вы рассматривали возможность карьеры или работы в области бухгалтерского образования, для преподавания в средней школе или университете обычно требуется степень магистра.

В результате некоммерческие организации могут особенно извлечь выгоду из знаний, опыта и навыков специалиста по бухгалтерскому учету с более широкими деловыми или управленческими компетенциями.

В результате некоммерческие организации могут особенно извлечь выгоду из знаний, опыта и навыков специалиста по бухгалтерскому учету с более широкими деловыми или управленческими компетенциями.Управленческий учет везде. Трудно даже представить себе место работы, где не было бы пользы от опыта и навыков бухгалтера по управленческому учету.

Тем не менее, в одних отраслях больше возможностей, чем в других. «Большинство вакансий находится в частном секторе, который продвигает бухгалтеров начального уровня», — сказал Маклафлин. Эти должности могут стать отличным началом вашей карьеры в области управленческого учета.

Эти должности могут стать отличным началом вашей карьеры в области управленческого учета.

Как стать бухгалтером по управленческому учету?

Хотя финансовый учет может стать трамплином для управленческого учета, образование также может дополнить опыт финансового учета. По данным Бюро статистики труда США (BLS), большинство работодателей требуют, чтобы кандидаты на должность бухгалтера или аудитора имели степень бакалавра в области бухгалтерского учета или смежной области.

При правильном сочетании полномочий и опыта вы сможете внести положительный вклад в стратегические, тактические и операционные решения вашей организации, независимо от того, работаете ли вы в коммерческом, некоммерческом или государственном секторах.

Стоит ли сертификация CMA?

Кандидаты на работу с профессиональным статусом, например сертифицированным бухгалтером (CPA) или сертифицированным бухгалтером по управленческому учету (CMA), согласно BLS имеют специализированные перспективы трудоустройства, и кандидаты со степенью магистра бухгалтерского учета также могут иметь преимущество9. 0003

0003

Профессиональная сертификация CMA может дать вам конкурентное преимущество, продемонстрировав ваше владение критически важными навыками бухгалтерского учета и управления финансами, необходимыми в современном глобальном бизнес-ландшафте. Эти навыки включают финансовое планирование, анализ и профессиональную этику.

В связи с растущим спросом на специалистов по бухгалтерскому учету специальные полномочия, такие как степень магистра в области управленческого учета и сертификация CMA, могут помочь вашему резюме выделиться для руководителей и менеджеров по найму.

Чтобы пройти сертификацию, вам потребуется как минимум степень бакалавра и двухлетний опыт работы в области бухгалтерского учета. Вам также необходимо сдать экзамен, состоящий из двух частей, иметь членство в Институте бухгалтеров по управленческому учету (IMA) и придерживаться этических стандартов. Если вы заинтересованы в получении сертификата CMA, Маклафлин рекомендует посетить IMA в Интернете, чтобы узнать больше.

Должны ли вы получить степень магистра в области бухгалтерского учета?

Если у вас есть деловая хватка в сочетании с умением считать, магистр управленческого учета — отличный вариант для расширения вашего карьерного потенциала. Степень магистра в области управленческого учета также может дать вам академическую квалификацию, чтобы стать CMA, что является уникальным преимуществом среди большинства онлайн-программ бухгалтерского учета.

Ученая степень расширяет ваш опыт, укрепляет и расширяет ваши лидерские навыки и позволяет вам реализовать свои личные и профессиональные цели. В дополнение к овладению новейшими стратегиями, тактикой и правилами бухгалтерского учета, выпускники магистра бухгалтерского учета со специализацией в программе управленческого учета могут разрабатывать и применять методы бухгалтерского учета, основанные на более широких деловых компетенциях, чтобы продвигать свои организации вперед.

Степень магистра в области бухгалтерского учета со специализацией в области управленческого учета готовит вас к работе на передовых должностях во многих организациях. Это верно независимо от того, работаете ли вы в компании, правительстве или некоммерческой организации, на местном, национальном или международном уровне.

Это верно независимо от того, работаете ли вы в компании, правительстве или некоммерческой организации, на местном, национальном или международном уровне.

Каковы преимущества изучения управленческого учета?

Ожидается, что более строгие законы и правила (особенно в финансовом секторе) повысят спрос на бухгалтерские услуги, поскольку организации работают над соблюдением применимых регулирующих правил. В конце 2021 года Forbes отметил, что 2022 год станет «Годом бухгалтера по управленческому учету» из-за ожидаемого роста в этой области. И, согласно IMA, почти 75% финансовых специалистов сегодня являются бухгалтерами по управленческому учету. начинающий или опытный бухгалтер, магистр управленческого учета может помочь вам максимально использовать растущие возможности трудоустройства.0003

«Управленческий учет может быть хорошей специализацией для студентов, потому что он требует общего бухгалтерского учета и знаний в области финансового управления», — сказал Маклафлин. Ученая степень в области бухгалтерского учета может помочь вам расширить свои знания и стать конкурентоспособным кандидатом в области управленческого учета.

Ученая степень в области бухгалтерского учета может помочь вам расширить свои знания и стать конкурентоспособным кандидатом в области управленческого учета.

Наслаждайтесь финансовыми выгодами

Если вам нравится учиться или работать в области бухгалтерского учета, то вы, вероятно, знаете о важности хорошей окупаемости инвестиций. IMA сообщила, что сертифицированные специалисты CMA зарабатывают на 58% больше, чем их несертифицированные коллеги.

Согласно BLS, средняя заработная плата всех бухгалтеров и аудиторов в 2021 году составляла 77 250 долларов США. Между тем, средняя общая сумма вознаграждения сертифицированных CMA управленческих бухгалтеров в том году составила 138 993 доллара США (источник IMA в формате PDF).

Наличие диплома может также привести к повышению заработной платы или дать вам рычаги влияния в процессе переговоров о заработной плате, продемонстрировав свои экспертные знания.

Узнайте больше о магистерской программе SNHU по бухгалтерскому учету. Узнайте, какие курсы вы будете проходить, навыки, которые вы приобретете, и как запросить информацию о программе.

Узнайте, какие курсы вы будете проходить, навыки, которые вы приобретете, и как запросить информацию о программе.

София Токар — независимый копирайтер и редактор в сфере высшего образования. Подпишитесь на нее в Твиттере @stokar или подключитесь к LinkedIn.

Управленческий учет Значение, основы и типы

Что такое управленческий учет?

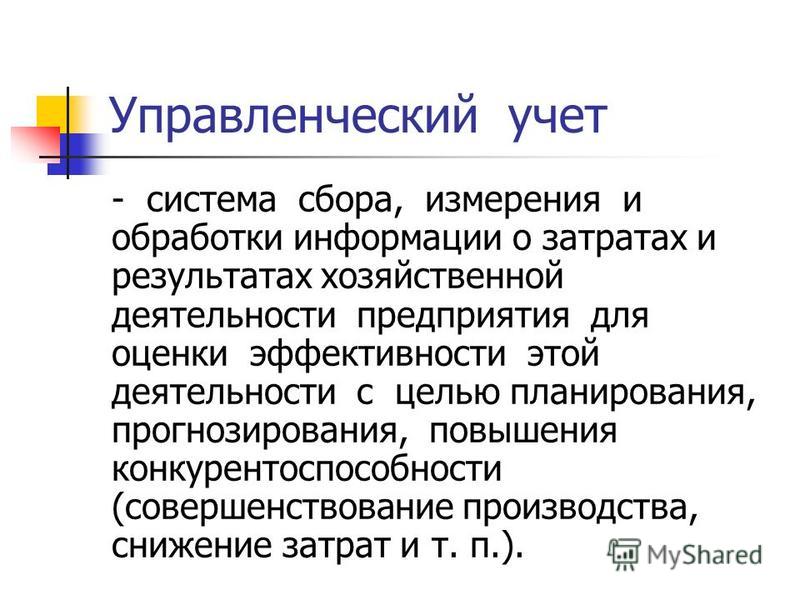

Управленческий учет — это практика выявления, измерения, анализа, интерпретации и передачи финансовой информации менеджерам для достижения целей организации.

Управленческий учет отличается от финансового учета, поскольку предполагаемая цель управленческого учета состоит в том, чтобы помочь пользователям внутри компании принимать обоснованные бизнес-решения.

Ключевые выводы

- Управленческий учет включает в себя представление финансовой информации для внутренних целей, которая используется руководством при принятии ключевых бизнес-решений.

- Методы, используемые управленческими бухгалтерами, не диктуются стандартами бухгалтерского учета, в отличие от финансового учета.

- Представление данных управленческого учета может быть изменено в соответствии с конкретными потребностями конечного пользователя.

- Управленческий учет охватывает многие аспекты бухгалтерского учета, включая калькуляцию себестоимости продукции, составление бюджета, прогнозирование и различные виды финансового анализа.

- Это отличается от финансового учета, который составляет и распространяет официальную финансовую отчетность для общественного потребления, которая соответствует действующим стандартам бухгалтерского учета.

Управленческий учет

Как работает управленческий учет

Управленческий учет охватывает многие аспекты бухгалтерского учета, направленные на повышение качества информации, предоставляемой руководству о показателях бизнес-операций. Управленческие бухгалтеры используют информацию о себестоимости и доходах от продаж товаров и услуг, произведенных компанией. Учет затрат — это большая часть управленческого учета, которая специально фокусируется на учете общих производственных затрат компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат. Это позволяет предприятиям выявлять и сокращать ненужные расходы и максимизировать прибыль.

Это позволяет предприятиям выявлять и сокращать ненужные расходы и максимизировать прибыль.

Управленческий учет и финансовый учет

Основное различие между управленческим и финансовым учетом связано с предполагаемыми пользователями информации. Информация управленческого учета направлена на то, чтобы помочь менеджерам внутри организации принимать хорошо обоснованные деловые решения, в то время как финансовый учет направлен на предоставление финансовой информации сторонам за пределами организации.

Финансовый учет должен соответствовать определенным стандартам, таким как общепринятые принципы бухгалтерского учета (GAAP). Все публичные компании обязаны составлять свою финансовую отчетность в соответствии с GAAP в качестве необходимого условия для сохранения своего статуса публичной компании. Большинство других компаний в США соблюдают GAAP, чтобы соответствовать долговым обязательствам, часто требуемым финансовыми учреждениями, предлагающими кредитные линии.

Поскольку управленческий учет не предназначен для внешних пользователей, его можно модифицировать в соответствии с потребностями предполагаемых пользователей. Это может значительно различаться в зависимости от компании или даже отдела внутри компании. Например, менеджеры производственного отдела могут захотеть, чтобы их финансовая информация отображалась в процентах от единиц, произведенных за период. Руководителя отдела кадров может заинтересовать график заработной платы сотрудников за определенный период времени. Управленческий учет способен удовлетворить потребности обоих отделов, предлагая информацию в любом формате, наиболее подходящем для этой конкретной потребности.

Виды управленческого учета

Калькуляция и оценка продукции

Калькуляция продукта связана с определением общих затрат, связанных с производством товара или услуги. Затраты могут быть разбиты на подкатегории, такие как переменные, постоянные, прямые или косвенные затраты. Учет затрат используется для измерения и определения этих затрат, в дополнение к назначению накладных расходов для каждого типа продукта, созданного компанией.

Управленческие бухгалтеры рассчитывают и распределяют накладные расходы, чтобы оценить полные расходы, связанные с производством товара. Накладные расходы могут быть распределены на основе количества произведенных товаров или других факторов деятельности, связанных с производством, таких как площадь объекта. В сочетании с накладными расходами управленческие бухгалтеры используют прямые затраты для правильной оценки стоимости проданных товаров и запасов, которые могут находиться на разных этапах производства.

Предельная стоимость (иногда называемая анализом затрат-объема-прибыли) — это влияние на себестоимость продукта путем добавления в производство одной дополнительной единицы. Это полезно для краткосрочных экономических решений. Маржинальная прибыль конкретного продукта — это его влияние на общую прибыль компании. Анализ маржи переходит в анализ безубыточности, который включает в себя расчет маржи вклада в ассортименте продаж для определения удельного объема, при котором валовые продажи бизнеса равны общим расходам. Анализ точки безубыточности полезен для определения цен на товары и услуги.

Анализ точки безубыточности полезен для определения цен на товары и услуги.

Анализ движения денежных средств

Управленческие бухгалтеры проводят анализ денежных потоков, чтобы определить влияние денежных средств на бизнес-решения. Большинство компаний регистрируют свою финансовую информацию по методу начисления. Хотя учет по методу начисления дает более точную картину истинного финансового положения компании, он также усложняет понимание истинного денежного воздействия отдельной финансовой операции. Управленческий бухгалтер может внедрять стратегии управления оборотным капиталом, чтобы оптимизировать денежные потоки и обеспечить наличие у компании достаточного количества ликвидных активов для покрытия краткосрочных обязательств.

Когда управленческий бухгалтер выполняет анализ движения денежных средств, он будет учитывать приток или отток денежных средств, возникающий в результате конкретного бизнес-решения. Например, если руководитель отдела рассматривает возможность покупки служебного автомобиля, у него может быть возможность либо купить автомобиль сразу, либо получить кредит. Управленческий бухгалтер может запускать различные сценарии менеджера отдела, отражающие денежные затраты, необходимые для прямой покупки, по сравнению с денежными затратами с течением времени с кредитом по различным процентным ставкам.

Управленческий бухгалтер может запускать различные сценарии менеджера отдела, отражающие денежные затраты, необходимые для прямой покупки, по сравнению с денежными затратами с течением времени с кредитом по различным процентным ставкам.

Анализ оборачиваемости запасов

Оборачиваемость запасов — это расчет того, сколько раз компания продала и заменила запасы за определенный период времени. Расчет оборачиваемости запасов может помочь предприятиям принимать более обоснованные решения в отношении ценообразования, производства, маркетинга и приобретения новых запасов. Управленческий бухгалтер может определить балансовую стоимость запасов, которая представляет собой сумму расходов, которые компания несет для хранения непроданных товаров.

Если компания имеет чрезмерное количество запасов, можно повысить эффективность, чтобы снизить затраты на хранение и высвободить денежный поток для других бизнес-целей.

Анализ ограничений

Управленческий учет также включает в себя рассмотрение ограничений в рамках производственной линии или процесса продаж. Управленческие бухгалтеры помогают определить, где возникают узкие места, и рассчитать влияние этих ограничений на выручку, прибыль и денежный поток. Затем менеджеры могут использовать эту информацию для внесения изменений и повышения эффективности производства или продаж.

Управленческие бухгалтеры помогают определить, где возникают узкие места, и рассчитать влияние этих ограничений на выручку, прибыль и денежный поток. Затем менеджеры могут использовать эту информацию для внесения изменений и повышения эффективности производства или продаж.

Показатели финансового рычага

Финансовый рычаг относится к использованию компанией заемного капитала для приобретения активов и увеличения отдачи от инвестиций. Благодаря анализу баланса управленческие бухгалтеры могут предоставить руководству инструменты, необходимые им для изучения соотношения заемных и собственных средств компании, чтобы наиболее оптимально использовать рычаги.

Показатели эффективности, такие как рентабельность собственного капитала, отношение долга к собственному капиталу и рентабельность инвестированного капитала, помогают руководству определить ключевую информацию о заемном капитале, прежде чем передавать эту статистику внешним источникам. Руководству важно регулярно просматривать коэффициенты и статистику, чтобы иметь возможность надлежащим образом отвечать на вопросы совета директоров, инвесторов и кредиторов.

Управление дебиторской задолженностью (AR)

Надлежащее управление дебиторской задолженностью (AR) может оказать положительное влияние на прибыль компании. В отчете о сроках погашения дебиторской задолженности счета-фактуры AR классифицируются по времени, в течение которого они остаются неоплаченными. Например, в отчете о сроках погашения AR может быть указана вся непогашенная дебиторская задолженность менее 30 дней, от 30 до 60 дней, от 60 до 9 дней.0 дней и 90+ дней.

Анализируя непогашенную дебиторскую задолженность, специалисты по управленческому учету могут указать руководителям соответствующих отделов, если определенные клиенты становятся кредитными рисками. Если клиент регулярно опаздывает с оплатой, руководство может пересмотреть возможность дальнейшего сотрудничества с этим клиентом в кредит.

Бюджетирование, анализ тенденций и прогнозирование

Бюджеты широко используются как количественное выражение плана деятельности компании. Управленческие бухгалтеры используют отчеты об эффективности, чтобы отметить отклонения фактических результатов от бюджетов. Положительные или отрицательные отклонения от бюджета, также называемые отклонениями бюджета от фактического, анализируются для внесения соответствующих изменений в будущем.

Положительные или отрицательные отклонения от бюджета, также называемые отклонениями бюджета от фактического, анализируются для внесения соответствующих изменений в будущем.

Управленческие бухгалтеры анализируют и передают информацию, связанную с решениями о капитальных затратах. Это включает в себя использование стандартных показателей капиталовложений, таких как чистая приведенная стоимость и внутренняя норма прибыли, чтобы помочь лицам, принимающим решения, приступать к капиталоемким проектам или покупкам. Управленческий учет включает в себя изучение предложений, принятие решения о том, нужны ли продукты или услуги, и поиск подходящего способа финансирования покупки. В нем также указаны периоды окупаемости, чтобы руководство могло предвидеть будущие экономические выгоды.

Управленческий учет также включает в себя анализ линии тренда для определенных расходов и расследование необычных отклонений или отклонений. Важно регулярно проверять эту информацию, потому что расходы, которые значительно отличаются от ожидаемых, обычно подвергаются сомнению во время внешнего финансового аудита. Эта область бухгалтерского учета также использует информацию за предыдущий период для расчета и прогнозирования будущей финансовой информации. Это может включать использование исторических цен, объемов продаж, географических местоположений, тенденций клиентов или финансовой информации.

Эта область бухгалтерского учета также использует информацию за предыдущий период для расчета и прогнозирования будущей финансовой информации. Это может включать использование исторических цен, объемов продаж, географических местоположений, тенденций клиентов или финансовой информации.

Является ли финансовый учет таким же, как управленческий учет?

Хотя они часто выполняют схожие задачи, финансовый учет — это процесс подготовки и представления официальной квартальной или годовой финансовой информации для внешнего использования. Такие отчеты могут включать проверенные финансовые отчеты, которые помогают инвесторам и аналитикам решить, покупать или продавать акции компании. Из-за этого управленческий учет в США должен соответствовать стандартам GAAP.

Управленческий учет, напротив, использует формальные показатели, которые описывают и измеряют финансовую информацию, отслеживаемую внутри компании менеджерами.

Должны ли управленческие бухгалтеры следовать GAAP?

Нет, управленческие бухгалтеры юридически не обязаны следовать GAAP, поскольку документы, которые они составляют, не регулируются GAAP. Эти документы сосредоточены на внутренних показателях компании, которые сосредоточены на эффективности компании.

Эти документы сосредоточены на внутренних показателях компании, которые сосредоточены на эффективности компании.

Какие типы информации вычисляет управленческий учет?

Управленческий учет полезен для компаний, чтобы отслеживать и составлять бюджеты расходов, сокращать затраты, планировать показатели продаж и управлять денежными потоками, среди других задач.

Каковы 3 столпа управленческого учета?

Управленческий учет используется для планирования, принятия решений и контроля. Это три столпа поля. Кроме того, ключевыми компонентами являются прогнозирование и отслеживание эффективности.

Практический результат

Управленческий учет важен для составления точных и полных финансовых отчетов для внутреннего использования и разработки долгосрочной стратегии компании. Без хорошего управленческого учета корпоративное руководство может столкнуться с трудностями при принятии правильного решения или неправильно понять реальную финансовую картину фирмы.