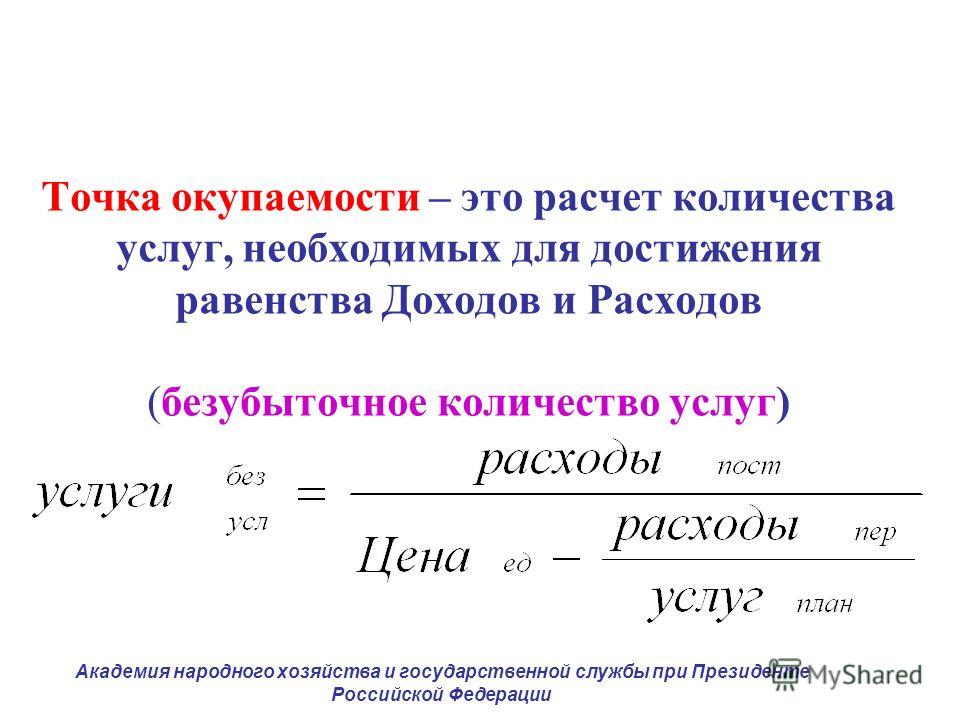

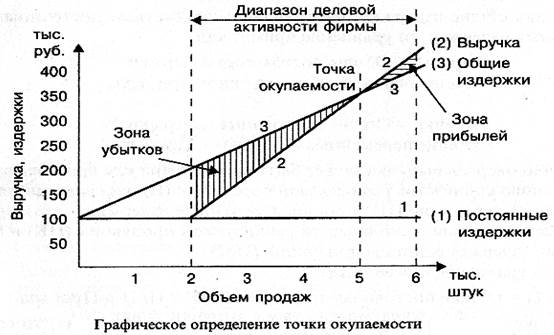

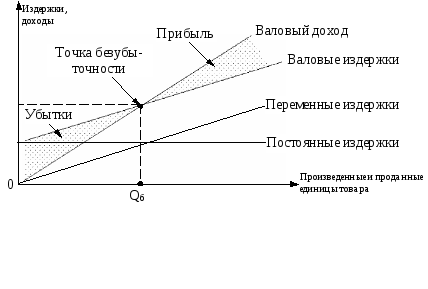

Точка безубыточности: расчет в натуральном и денежном выражении, формула

Во многих случаях запуск нового предприятия не всегда сразу же сопровождается получением прибыли. На протяжении определённого периода возможна работа, когда предприятие не получает ни прибыли, ни убытков. Такой период фирма не обязательно может переживать в начале своей деятельности, получение нулевой прибыли возможно в различные моменты времени.

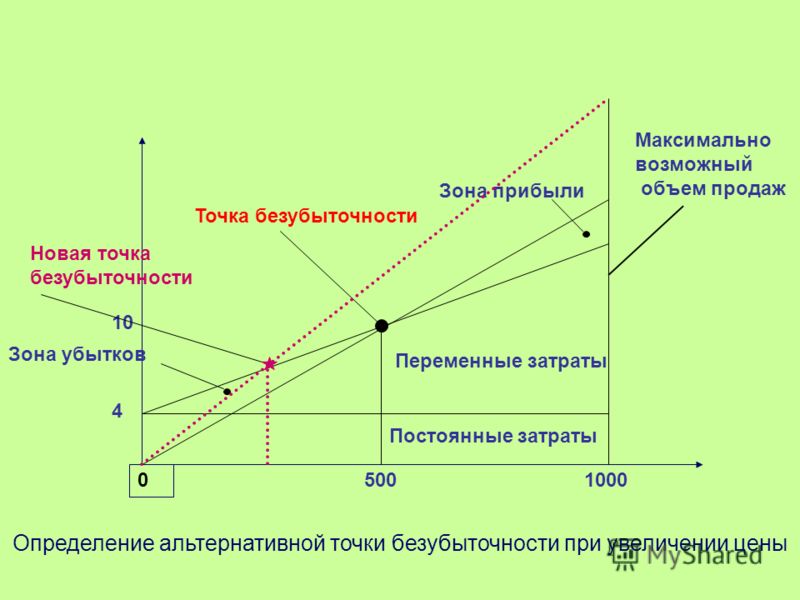

Например, такой период может наступить, если на рынке появиться конкурент, использующий инновационную технологию, которая позволяет производить продукцию с меньшей себестоимостью и следовательно устанавливать меньшую цену. Но чтобы сохранить приверженность клиентов мы можем установить невыгодную для нас цену на уровне покрытия только переменных издержек.

Как понимаете, анализ и определение точки безубыточности (безубыточного объема) — это важнейший вопрос, волнующий любого аналитика и предпринимателя.

Что такое точка безубыточности

Точка безубыточности — это определённый уровень (момент), на котором предприятие как не получает прибыли, так и не несет убытков. Точка безубыточности показывает тот минимально необходимый уровень, который фирма обязательно должна выпускать, чтобы «выжить» на рынке. Выжить — значит не допустить убыточности организации.

Точка безубыточности позволяет проводить анализ таких взаимосвязанных параметров как цена, постоянные и переменные расходы. Величина переменных расходов является тем необходимым минимум, на уровне которого нужно установить цену. Постоянные расходы могут «не покрываться» на протяжении определенного периода пока фирма будет пытаться удержать свою жизнеспособность.

Таким образом, этот показатель способствует определению того, какой объем продукции необходимо продать или сколько услуг оказать, чтобы предприятие было безубыточно, то есть не несло убытков, но при этом и не получало прибыли.

Как рассчитать точку безубыточности

Расчет безубыточного объема производства (реализации) продукции осуществляется по заранее разработанным формулам. В случае, когда выпуск продукции производится в небольших масштабах или когда легко посчитать количество производимой продукции, точка безубыточности рассчитывается в натуральном выражении. Этим же методом удобнее пользоваться, когда в регионе ведения бизнеса нестабильная экономическая ситуация и высокий уровень инфляции. В остальных случаях (стабильная экономическая конъюнктура, большие масштабы и количество выпускаемой продукции, и т.д.) удобнее рассчитывать

Формула этого показателя выглядит следующим образом:

Точка безубыточности = постоянные издержки/(цена- переменные издержки).

Точка безубыточности показывает, какой объем продукции необходимо будет выпускать для того, чтобы покрывать хотя бы постоянные расходы. Ведь в ином случае деятельность предприятия будет не просто не приносящей прибыли, но и убыточной.

Порой не так просто подобрать подходящий метод расчета этого показателя, ведь все будет зависеть от специфики конкретного проекта. Чтобы верно рассчитать этот и другие параметры советуем при разработке бизнес-плана пользоваться готовым образцом, что значительно облегчит вам процесс бизнес-планирования. Такой готовый образец станет неким шаблоном для вашего проекта, а подставив свои параметры в финансовую модель можно будет автоматически рассчитать все инвестиционные и финансовые показатели.

Точка безубыточности в натуральном выражении

Расчет показателя в натуральном выражении означает расчет независимо от влияния стоимостных факторов. В этом случае точка безубыточности может быть представлена, например, в штуках, килограммах, километрах, метрах и других натуральных показателях.

Формула безубыточного объема в натуральном выражении выглядит следующим образом:

Точка безубыточности = Постоянные затраты/ (Цена — Переменные затраты)

Точка безубыточности в стоимостном выражении

Формула в натуральном выражении является наиболее распространенной, поскольку позволяет абстрагироваться от колебаний цен, инфляционного влияния и т.д. Но иногда расчет в натуральном выражении наоборот неудобен и тогда пользуются определением безубыточного уровня в стоимостном виде. Формула минимального уровня производства в стоимостном выражении представлена так:

Точка безубыточности = Выручка от продаж*Постоянные затраты/ (Выручка от продаж — Переменные затраты).

Некоторые допущения в формулах расчета точки безубыточности

Далее добавим некоторые уточнения, которые помогут вам при расчете точки безубыточности.

Во-первых, следует помнить, что в формуле учитывается только величина реализованной продукции, то есть полученной выручки от продаж. То есть включает не всю произведенную продукцию, а только проданную. При это запасы на складе не расчет не принимаются.

То есть включает не всю произведенную продукцию, а только проданную. При это запасы на складе не расчет не принимаются.

Во-вторых, несмотря на то, что мы разобрали значение постоянных и переменных затрат. Доказали, что величина переменных издержек изменяется соответственно изменению объема реализации продукции. Также мы отметили, что в чистом виде эти расходы сложно выделить и всегда существуют исключения. Поэтому при делении затрат советуем быть предельно внимательными, а также можно изучить статью на данную тему на нашем сайте.

В-третьих, точка безубыточности — это важный, но довольно общий показатель. Это параметр, рассчитываемый для предприятия в целом, и поэтому имеет особую значимость в самом начале создания предприятия или на моно-производствах. Если же предприятие специализируется на выпуске широкого ассортимента изделий, то анализ уже становиться сложнее. Связано это с тем, что весьма трудно определить долю постоянных затрат в себестоимости каждого вида конечной продукции, из-за этого расчет точки безубыточности по видам может быть немного некорректным.

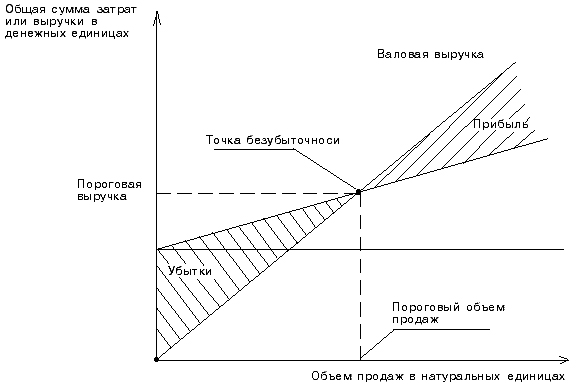

Значение точки безубыточности

Параметр безубыточности является базовым показателем анализа целесообразности любого проекта. У компании могут быть различные периоды — как моменты повышенного спроса, так и когда спрос на товары и услуги будет менее существенным. А

Как известно, с увеличением объема производства постоянные расходы в себестоимости единицы продукции имеют тенденцию к уменьшению, так сказать, «растягиваются». Эта тенденция получила название эффекта масштаба. При этом точка безубыточности показывает, каким минимальным должен быть выпуск чтобы хотя бы минимально покрыть все расходы производства. Именно этот безубыточный уровень становится, можно сказать, отправной точкой для получения в будущем эффекта масштаба.

Также рекомендуем вам обратить внимание на статью Маржинальный доход: понятие и формула расчета. Она может вам более полно оценить операционные показатели вашего проекта и своевременно вести в него изменения.

Она может вам более полно оценить операционные показатели вашего проекта и своевременно вести в него изменения.

Анализ безубыточности как часть бизнес-плана

Такое понятие как порог безубыточности является обязательным к рассмотрению показателем в деятельности любого аналитика, занимающегося инвестиционным анализом.

Расчёт срока окупаемости, точки безубыточности, чистой приведенной стоимости и других инвестиционных параметров позволяет понять, насколько целесообразным будет вложение сил и средств в создание и развитие проекта. Точка безубыточности позволяет понять, сможет ли вообще фирма конкурировать с другими предприятиями в отрасли.

Знание такого важного показателя поможет постоянно поддерживать выпуск на достаточном уровне.

Также, например, если технология производства товаров вашего предприятия требует покупки дорогостоящего оборудования, то затраты на его приобретение, в последующем — величина амортизационных отчислений как разновидность постоянных затрат, должны быть меньше, чем прибыль.

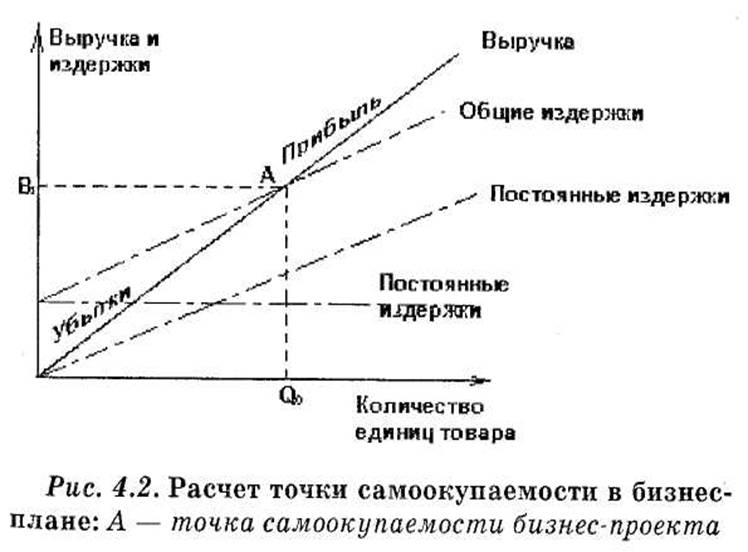

Точка безубыточности рассчитывается в любом бизнес-плане. Например, в бизнес-плане строительства санатория. Точка безубыточности помогает оценить эффективность запланированного бизнеса.

Выводы

Представленный анализ еще раз подтверждает то, что определение такого инвестиционного показателя как точка безубыточности является важным — и на протяжении всего периода деятельности компании, но особенно значимо в момент создания предприятия или принятия решения об инвестировании.

Приступая к расчету точки безубыточности и в целом к проведению инвестиционного анализа, советуем пользоваться уже готовыми наработками. Например, на сайтах компаний, специализирующихся в сфере экономического анализа, можно скачать образец уже готового бизнес-плана предприятия, схожего с вашим по виду деятельности. Также можно обратиться к профессионалам в сфере бизнес-планирования за разработкой такого стратегически важного документа с учетом особенностей вашего предприятия.

Также можно обратиться к профессионалам в сфере бизнес-планирования за разработкой такого стратегически важного документа с учетом особенностей вашего предприятия.

формула расчета в 2020 году

Маржинальный анализ

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Что такое маржинальный доход

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

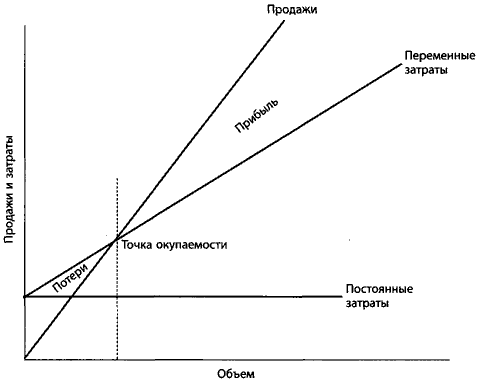

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.

е. объем продаж соответствует объему производства.

е. объем продаж соответствует объему производства.

е. объем продаж соответствует объему производства.

е. объем продаж соответствует объему производства.Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

- I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

- S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Точка безубыточности: понятие, формула, как рассчитать

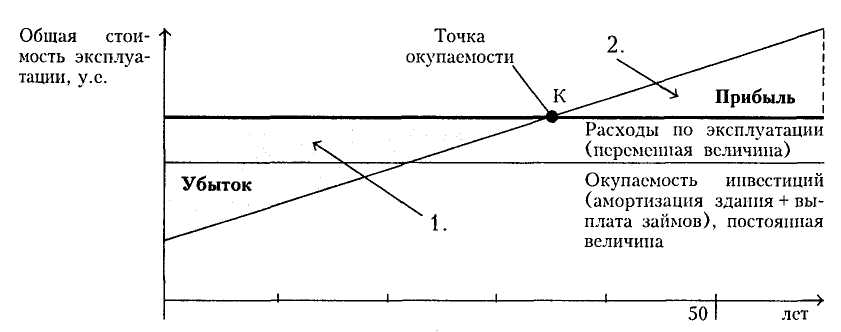

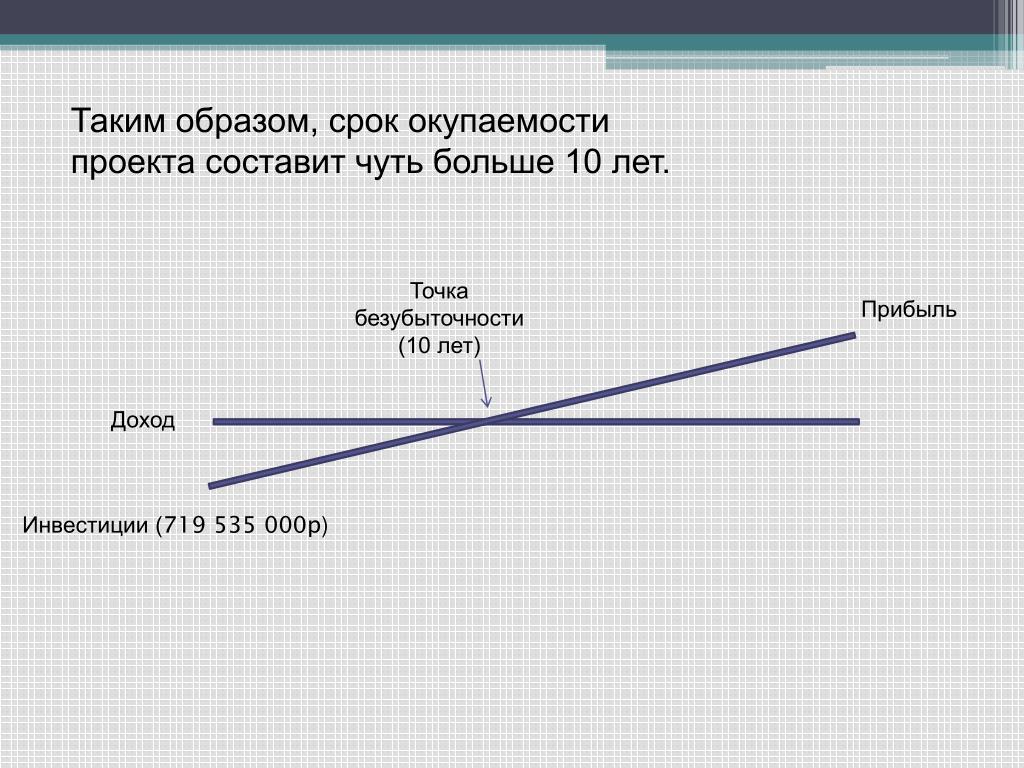

Когда кто-либо прикидывает перспективы инвестирования в тот или иной бизнес, то подсчеты обычно осуществляются, во-первых, в уме, а во-вторых, грубо, то есть, в целом. И первый вопрос, который требует ответа, – это точка окупаемости.

Как правило, под ней подразумевается тот момент времени, когда организованное производство (или, к примеру, предприятие в сфере торговли или услуг) приносит, наконец, в совокупности объем прибыли, равный сумме инвестиций, в него вложенных..png)

Однако понятие окупаемости радикальным образом отличается от термина безубыточности, и в рамках настоящей статьи представляется крайне интересным провести разграничение этих двух смыслов, а также максимально подробно описать показатель точки безубыточности, как фундаментальной характеристики всего бизнеса в целом. Итак, точка безубыточности – что это такое?

Порог безубыточности и показатель окупаемости: сходства и различия

С окупаемостью, действительно, все намного проще. Суммируем все те дивиденды, которые мы получаем от нашего бизнеса за определенный период, сравниваем полученное значение с объемом вложений, и как только первая сумма оказывается равной второй, наступает окупаемость. Ведь дивиденды, по сути, – это и есть распределение чистой прибыли, так что если инвестиционные средства на старт и развитие бизнеса брались в долг без привязки к балансу самого создаваемого предприятия, то гасить эти кредиты собственникам бизнеса придется именно из дивидендных выплат.

Но и здесь присутствуют определенные «подводные камни». Дело во временной стоимости денежных потоков. Между моментом совершения инвестиций и получением дивидендов обычно проходит не один месяц, а то и год. Более того, сам инвестиционный процесс может быть разнесен во времени, и то же самое можно сказать о распределении чистой прибыли, то есть, о получении дивидендов. Верно ли при этом сравнивать суммы затрат и поступлений по их абсолютным значениям? Нет, и в мире финансов присутствует понятие приведенной стоимости, которое как раз и учитывает фактор времени. На нем стоит остановиться подробнее.

Альтернативная и чистая приведенная стоимости

Кто-то говорит словами С.Я.Маршака: «За время пути собака могла подрасти», кто-то выражается по-иному, но суть понятия приведенной стоимости одна – один рубль сегодня не равен одному рублю завтра. Почему? Да, хотя бы, просто потому, что вложив этот самый рубль в какое-нибудь предприятие или банк сегодня, завтра на него уже «накапают» дивиденды. Утверждение весьма упрощено, то есть, начисление в реальной жизни произойдет не на следующий день, да и вложить придется не один рубль, но полученные в результате дивиденды все равно можно будет пересчитать на тот самый 1 рубль за условные сутки.

Утверждение весьма упрощено, то есть, начисление в реальной жизни произойдет не на следующий день, да и вложить придется не один рубль, но полученные в результате дивиденды все равно можно будет пересчитать на тот самый 1 рубль за условные сутки.

С этим принципом вряд ли кто-то будет спорить, потому что многие сами осуществляли депозитные вложения в каком-нибудь банке. Но также это означает, что если вы сделали какие-то инвестиции в реальный бизнес, то принимать эту сумму к учету для сравнения ее с агрегированным полученным доходом можно лишь после соответствующего наращения или же после дисконтирования потоков полученной прибыли (что намного менее удобно). То есть следует привести все суммы, как потраченные, так и полученные в качестве дивидендов, к единой временной точке. И вопрос задачи формируется следующим образом: в какой момент времени чистые приведенные суммы расходов по проекту уравняются с чистым приведенным совокупным значением полученного дохода?

Процент приведенной стоимости

Теперь нужно разобраться с процентом – тем самым, который определяет стоимость «рубля завтра». Казалось бы, вопрос этот исключительно субъективный – действительно, банки сейчас воюют между собой, снижая процент кредитования ниже 20% годовых, а для МФО нормой является ростовщическая ставка в 1-1,5%… в сутки (что составляет от 365% до 550% годовых). Тем не менее, здесь существует вполне объективная оценка – рыночная. В общем случае принято брать в качестве альтернативной ставки норму процента по внутреннему госдолгу – государственным облигациям (федеральным). В теории считается, что норма риска по ним равна 0 (хоть в жизни это и не так – достаточно вспомнить дефолт 1998 года). Также это означает, что по данным вложениям будет самый низкий процент, который только возможен в стране.

Казалось бы, вопрос этот исключительно субъективный – действительно, банки сейчас воюют между собой, снижая процент кредитования ниже 20% годовых, а для МФО нормой является ростовщическая ставка в 1-1,5%… в сутки (что составляет от 365% до 550% годовых). Тем не менее, здесь существует вполне объективная оценка – рыночная. В общем случае принято брать в качестве альтернативной ставки норму процента по внутреннему госдолгу – государственным облигациям (федеральным). В теории считается, что норма риска по ним равна 0 (хоть в жизни это и не так – достаточно вспомнить дефолт 1998 года). Также это означает, что по данным вложениям будет самый низкий процент, который только возможен в стране.

Логика здесь проста: чем больше потенциальный риск потерь, тем больше должен быть процент доходности. И наоборот.

Принимая в качестве альтернативной ставку по безрисковым вложениям, исповедуется следующая логика: ОК, на предпринимаемом проекте мы зарабатываем такую-то доходность относительно нуля. А сколько мы заработаем, если всю инвестиционную сумму мы вложим не в наш заведомо рисковый проект, а в безрисковые активы (государственные облигации)? В итоге имеем 2 вывода:

А сколько мы заработаем, если всю инвестиционную сумму мы вложим не в наш заведомо рисковый проект, а в безрисковые активы (государственные облигации)? В итоге имеем 2 вывода:

- Реальная доходность проекта тогда существенно сокращается, ведь правильно будет вычесть из нее доходность альтернативную, а не сравнивать ее с нулем.

В течение 1996-98 годов в РФ наблюдался эффект «пылесоса», когда деньги методично высасывались из реального сектора, вплоть до образования общенационального кризиса неплатежей. Просто ставки по гособлигациям (ГКО и ОФЗ) перманентно росли и демонстрировали такие значения, что даже с учетом инфляции никаким предприятиям реального сектора экономики было за ними не угнаться. В итоге в стране выгодной становилась только одна отрасль – обслуживание государственного долга.

- Высчитывать чистую приведенную стоимость в общем случае нужно именно относительно процентной ставки по государственному внутреннему долгу.

Впрочем, последнее утверждение справедливо лишь для общего случая, когда нет никаких других, более реальных альтернативных способов осуществить вложения. Если же таковые существуют, то стоит принимать к расчету доходность именно по ним.

Формула расчета приведенной стоимости

Приведение сумм, потраченных или полученных в любом периоде к любой выбранной дате, осуществляется по формуле сложных процентов. Вообще, в экономике «рулит» исключительно сложный процент, то есть, процент, начисляемый в последующем периоде на базовую сумму, на которую уже начислен процент в периоде предыдущем.

Семантика такого подхода базируется на том, что все экономические субъекты всегда используют абсолютно все находящиеся в их распоряжении ресурсы (и в первую очередь, временные) для максимизации своего дохода или прибыли. А значит, вполне резонно утверждать, что получаемую прибыль предприятие или банк, или вообще какой угодно другой экономический субъект, сразу же пустит в оборот для реализации еще больших результатов (то есть, для получения еще большей прибыли). t

t

где:

- М – первоначальная сумма, нуждающаяся в приведении;

- k – взятая за ориентир норма альтернативной ставки процента;

- t – количество периодов капитализации.

Касательно последней величины следует отметить, что она не обязательно должна относиться к натуральным числам. И если периодом капитализации является, к примеру, 1 год, то показатель t рассчитывается, как Т/365 (где Т – это общее количество дней, в течение которых происходило наращение стоимости первоначальной суммы).

Это подход научный. В реальной жизни трудно представить, что например, банк будет выплачивать сложные проценты за неполный период капитализации. Однако считать все равно нужно корректно.

Формула расчета точки окупаемости

И наконец, переходим уже непосредственно к расчету точки окупаемости. Еще раз: точка окупаемости любого проекта – это тот момент времени, когда приведенная стоимость суммарных инвестиционных расходов по нему сравняется с приведенной стоимостью дивидендных выплат (или же чистой прибыли, если эта прибыль контролируется собственником бизнеса полностью). t2

t2

где:

- I – суммируемые величины осуществленных инвестиций;

- E – суммируемые величины получаемых дивидендов;

- k – взятая за ориентир норма альтернативной ставки процента;

- t1 – количество периодов капитализации по инвестициям;

- t2 – количество периодов капитализации по дивидендам (при этом очевидно, что t1 > t2).

Какие из указанных величин в нашем случае являются параметрами (то есть, постоянными)?

- I – вне всякого сомнения, ведь эти расходы уже понесены.

- E – тоже да. Ведь в задаче спрашивается, когда именно наступит окупаемость. Это значит, что, во-первых, она еще не наступила, а во-вторых, что присутствует некая финансовая рента (дивидендная), исходя из которой мы можем рассчитывать, что окупаемость проекта наступит в будущем. То есть, это тоже параметры, просто, прогнозные.

- k – это постоянная величина, которая берется и для доходов, и для расходов.

- t1 и t2 – а вот это как раз нам и нужно выяснить.

Данное уравнение с двумя неизвестными можно представить в виде графиков двух логарифмических функций относительно t1 и t2 соответственно. Их равенство означает пересечение линий. Данные графики легко строятся с помощью ресурсов, встроенных в Excel, и таким образом, точка окупаемости определяется автоматически.

Как рассчитать точку безубыточности

Что же касается точки безубыточности, то это совершенно иная история. Следует начать с того, что это не совсем математическая категория, и как таковой формулы расчета точки безубыточности просто не существует. И вообще, точка безубыточности – это, скорей, макроэкономическое понятие. Впрочем, и здесь присутствуют количественные оценки.

Самым ярким примером является производство часов. Наиболее развиты данные индустрии в Швейцарии и в Южной Корее. Однако именно предприятия, располагающиеся в Швейцарии, предлагают покупателям продукцию более высокого качества по более низкой цене. Почему же часы Южной Кореи, славящейся высокой подушной производительностью, не имеют возможности составить конкуренции Швейцарским изделиям? Неужели же дело в каких-то секретах технологии? И как это вообще связано с точкой безубыточности.

Однако именно предприятия, располагающиеся в Швейцарии, предлагают покупателям продукцию более высокого качества по более низкой цене. Почему же часы Южной Кореи, славящейся высокой подушной производительностью, не имеют возможности составить конкуренции Швейцарским изделиям? Неужели же дело в каких-то секретах технологии? И как это вообще связано с точкой безубыточности.

Все дело в капитализационном накоплении. Производственные мощности любого высокотехнологичного производства стоят очень дорого. И представлять инвестиционный процесс в виде какого-то первоначального разового вложения было бы в корне неправильно. Часовые производства создаются не просто годами, а целыми десятилетиями:

- закупаются и многократно усовершенствуются различные звенья технологии и оборудования;

- готовятся кадры;

- расширяется сбытовая сеть и инструментарий продвижения и стимулирования продаж.

Однако интенсивность вложений на каждом этапе различна. Люди не просто хотят покупать дешевые и менее качественные часы или же продукцию лакшери – они рассчитывают на определенное соотношение цены и качества, и эта «лесенка» имеет дискретный характер. И продвигаясь по ней по своим технологическим возможностям (то есть, формируя предложение, соответствующее очередному, более выгодному соотношению цена/качество), производители не только свою выручку изменяют, но и прибыль. Однако, если выручка, как правило, всегда только растет, то вот норма прибыли вполне может и сокращаться. И сокращаться в разы, если не уходить к отрицательным значениям.

И продвигаясь по ней по своим технологическим возможностям (то есть, формируя предложение, соответствующее очередному, более выгодному соотношению цена/качество), производители не только свою выручку изменяют, но и прибыль. Однако, если выручка, как правило, всегда только растет, то вот норма прибыли вполне может и сокращаться. И сокращаться в разы, если не уходить к отрицательным значениям.

Никакое предприятие не станет в течение длительного времени продавать свою продукцию себе в убыток, однако, исправлять ситуацию, маневрируя отпускной ценой, как правило, тоже нет никакой возможности. Равно как и весьма сложно изменить объемы предложения, ведь здесь правит его величество конкурентный рынок со своими потребностями. Отсюда анализ точки безубыточности в рассматриваемой отрасли сводится к определению той самой «дискретной лесенки», то есть, возможному набору рыночных ниш, которые мог бы занять производитель с учетом необходимой динамики инвестирования (диктуемой необходимостью совершенствовать производство).

Швейцарские часовые производства существуют и успешно работают уже целые столетия, в то время как Южная Корея вышла на данный рынок только после Второй мировой войны. У Южной Кореи еще не произошло должного накопления фондов и технологий для того, чтобы производить часы того же качества, что и Швейцария. В то же время последняя уже имеет возможность масштабировать производство, и дополнительно снижать себестоимость за счет экономии на масштабе.

Резюме

Итак, под точкой безубыточности зачастую понимают момент окупаемости предприятия (после чего, видимо, с бизнесом будет не так жалко расставаться, если такая мотивация вообще уместна). Такое понимание вполне допустимо, однако производя расчет, следует помнить о необходимости приводить все инвестиционные потоки (как расходные, так и дивидендные) к одному и тому же временному моменту в будущем. В противном случае расчеты будут априори неверны.

Но если под точкой безубыточности понимается фундаментальное состояние предприятия, при котором оно способно приносить максимальную прибыль, то для определения этого состояния требуется доскональный и как можно более подробный анализ рыночных ниш, присутствующих в отрасли. Для каждой сферы такое положение определяется исключительно индивидуально, но что самое неприятное – определение доступных ниш, соответствующих совокупной безубыточности предприятия (с учетом необходимости сохранения выбранных темпов инвестирования), крайне трудно описать языком цифр. Это не точная наука.

Для каждой сферы такое положение определяется исключительно индивидуально, но что самое неприятное – определение доступных ниш, соответствующих совокупной безубыточности предприятия (с учетом необходимости сохранения выбранных темпов инвестирования), крайне трудно описать языком цифр. Это не точная наука.

2 способа, как рассчитать срок окупаемости инвестиций

Срок окупаемости инвестиций: анализ понятия + сферы применения термина + как рассчитать срок окупаемости инвестиций + необходимые формулы.

Любой предприниматель, вкладывая свои деньги в инвестиционный проект, преследует одну, исключительную цель – приумножение собственного капитала. Но перед тем, как получить прибыль, необходимо полностью окупить затраченные на инвестиции средства.

Из этого выходит, что РР, или срок окупаемости инвестиций – основной параметр, использующийся для расчёта того момента, когда бизнес-проект начнёт генерировать для предпринимателя стабильный денежный поток.

Сегодня мы поговорим о таком понятии, как рентабельность инвестиций, их сроки, как правильно их рассчитать, а также расскажем о ключевых параметрах и особенностях, проявляющихся в период прохождения бизнесом точки полной окупаемости.

Срок окупаемости инвестиций: что это такое?

Если говорить вкратце, то период возврата инвестированных средств (или же Payback Period, PP) – это заранее просчитанный и определённый временной отрезок, который нужен для того, чтобы прибыль от бизнеса, затраченная на инвестирование проекта, полностью окупилась и вернулась к инвесторам.

Для примера: если инвестиционный капитал бизнес-проекта составил 800 000 долларов, а его ежегодный расчётный прогноз прибыли составляет 120 000 долларов, то РР в среднем составит 6,6 лет. Важно учесть, что при этом ценность материальных ресурсов с учётом фактора времени не учитывается.

Важно: несмотря на то, что формула payback period считается одной из ключевых параметров для оценки инвестиционной привлекательности бизнес-проекта, сама формула активно используется и в других сферах предпринимательской деятельности, о которых мы и поговорим далее в статье.

1) Для закупки оснащения

В этом случае коэффициент окупаемости показывает, за какой временной промежуток то или иное оборудование полностью окупит затраты на свою покупку. Иными словами, данная формула будет отображать доход, который компания будет получать за счёт купленного оснащения.

При подсчётах часто используются формулы с несколькими показателями, к примеру:

- расходы на установку и обслуживание оборудования;

- различные форс-мажорные обстоятельства;

- затраты на обучение и содержание персонала, работающего на оборудовании;

- ремонтопригодность оснащения;

- коэффициент полезного действия.

2) Для капитальных вложений

В этом векторе период рентабельности инвестиций применяется для всеобщей модернизации всего бизнеса, включая все производственные процессы и средства доставки сырья и товара к покупателю.

При этом наибольшую важность приобретает заранее определённый временной отрезок, за который повышенная эффективность бизнес-процессов полностью перекроет расходы, затраченные на модернизацию и обновление производственных и бизнес-процессов.

Иными словами, РР для капиталовложения рассматривается в том случае, когда инвестор хочет понять, есть ли смысл вливать материальные и нематериальные ресурсы в модернизацию существующей бизнес-системы, и если да, то насколько эффективными будут данные инвестиции.

3) Для инвестирования

Это наиболее распространённая сфера применения PP, представляющая собой всё тот же отрезок времени, в период которого должна произойти полная окупаемость инвестиционного проекта, т.е. вся сумма, затраченная на развитие, полностью возвращается инвесторам.

Из этого выходит, что конечный срок отображает то количество времени, которое необходимо для прохождения полного круга рентабельности бизнес-проекта.

Для большинства инвесторов именно коэффициент окупаемости бизнеса является одним из ключевых показателей – чем меньше показатель, тем рентабельнее дело. Поэтому, при составлении бизнес-плана, для привлечения инвесторов рекомендуем обратить внимание на числа коэффициента.

Для примера инвестирования рассмотрим таблицу, в которой будут введены следующие условия:

- инвестиции в проект – 1 млн долларов

- денежные потоки представляют собой увеличивающуюся суму

| Срок, лет | Вклад в бизнес, план | РР по бизнес-проекту | Кумулятивный РР, план |

|---|---|---|---|

| 0 | 1 000 000 | — | — |

| 1 | — | 160 000 | 160 000 |

| 2 | — | 240 000 | 400 000 |

| 3 | — | 290 000 | 690 000 |

| 4 | — | 320 000 | 1 010 000 |

| 5 | — | 340 000 | 1 350 000 |

Из таблицы выходит, что при первичных инвестициях в 1 миллион долларов, период полной рентабельности бизнес-проекта составит 4 года, так как уже к 4-му году функционирования бизнеса его кумулятивный (т. е. суммарный) кэш-флоу вышел в плюс, и превысил изначальную сумму на 10 000 долларов.

е. суммарный) кэш-флоу вышел в плюс, и превысил изначальную сумму на 10 000 долларов.

Как правильно рассчитать срок окупаемости инвестиций?

Вне зависимости от сферы применения, экономистами выделяются два главных варианта для подсчёта РР. При этом главным их отличием становится временное изменение ценности уже инвестированных ресурсов. Собственно, два существующих способа расчёта коэффициента:

- Простой способ (PP)

- Дисконтированный (или динамичный (DPP))

1. Простой способ расчёта

Такой способ применяется в том случае, когда ежемесячная прибыль предприятия находится примерно на одном и том же уровне, а общая погрешность прибыли не превышает 5%.

Однако же сейчас простой способ расчёта нигде не используется, кроме нескольких случаев:

- При анализе и сравнении нескольких бизнес-проектов, в расчётную формулу вносятся показатели только проектов с одинаковым сроком жизни;

- Простой способ расчёта рентабельности используется тогда, когда бизнес-проект требует только единоразового капиталовложения;

- Прибыль от предприятия будет поступать стабильными, одинаковыми частями с разницей до 5%.

Формула срока возврата инвестиций, где:

- РР – срок возврата инвестиций;

- IC – изначальный проектный капитал;

- CF (кэш-флоу) – это общая годовая прибыль, которая генерируется благодаря вливаниям в уже запущенное предприятие.

Несмотря на своё устаревание такой метод до сих пор не утратил своей популярности, главным образом из-за своей прозрачности и простоты в вычислениях. К тому же, он активно используется для поверхностной оценки и изучения инвестиционного проекта.

К сожалению, несмотря на всю свою простоту, такой метод не лишён своих недостатков:

- При расчёте не учитывается ценность вложенных средств, в особенности тогда, когда экономическая ситуация в государстве желает знать лучшего;

- Не учитывается прибыль от бизнеса, которая будет поступать в компанию после того, как предприятие перешло черту полной рентабельности;

- Отсутствие каких-либо дополнительных показателей, влияющих на точность предстартовых расчётов суммы для инвестирования.

При неравномерном поступлении денежных средств, экономистами используется следующая формула, где:

- n – минимальное значение временного периода;

- CFi – постоянный поток фиатных средств;

- IC – объем первоначальных вложений.

Как рассчитать срок окупаемости инвестиций в бизнес-плане?

2. Дисконтированный метод анализа

Из названия понятно, что данный метод высчитывает те же показатели, что и простой способ, однако делает это с учётом дисконтирования средств, т.е. разницы денежных поступлений.

При использовании динамичного метода, речь пойдёт о случае, где чистая текущая стоимость (net present value или NPV) перестаёт быть в пределах отрицательных значений, и в дальнейшем такой и остаётся.

Из-за того, что дисконтированный коэффициент учитывает любые изменения в стоимости вложенных финансовых средств, окончательное число чистого коэффициента будет больше, чем при расчёте простым способом.

Обратите внимание: подсчёт накопленных денежных потоков начнётся с отрицательного значения из-за первоначальной стоимости инвестиций, но, поскольку денежные средства генерируются каждый год после изначальной инвестиции, дисконтированные денежные потоки за эти годы будут обозначаться как положительные, а кумулятивные дисконтированные PP будут прогрессировать в положительном направлении и стремиться к нулю.

Когда отрицательная сумма накопленных дисконтированных PP становятся положительной или достигает нуля, при подсчёте коэффициента возникает необходимость в использовании DPP.

При подсчёте дисконтированным методом, инвестору удаётся избежать искажения расчётных данных, но только в том случае, когда предприятие получает неравномерную прибыль.

Зачастую, при составлении бизнес-плана, этот нюанс упускается из виду, что влечёт за собой дальнейшие финансовые несостыковки, которые могут неправильно отображать генерацию фиатных средств, а это, в свою очередь, уменьшает вероятность найти успешных инвесторов.

Значения в формуле выглядят следующим образом:

- Discounted Pay-Back Period, или DPP – динамичный период возврата вкладов;

- Invest Capital, или IC – объём изначальных вложений;

- Cash Flow, или CF – постоянная прибыль, которую приносит бизнес-проект;

- r – динамичная ставка;

- n – время реализации бизнес-проекта.

Проще говоря, DPP считается по следующей упрощённой форме:

DPP = год до возникновения DPP + ежегодный накопленный дисконтированный PP до точки окупаемости ÷ годовой дисконтированный PP после прохождения точки рентабельности.

Дисконтированный метод подсчёта максимально раскрывается в том случае, когда ежемесячные поступления денежных средств непостоянны, различаются по своему объему и сроках поступления, в таком случае лучше всего рассчитывать динамичный коэффициент с использованием интерактивных таблиц и графиков Excel.

| Период, лет | Инвестиции в бизнес | PP-поток по бизнесу | DPP-поток по бизнесу | Кумул. DPP поток DPP поток | Кумул. PP поток |

|---|---|---|---|---|---|

| 0 | 1 000 000 | — | — | — | — |

| 1 | — | 200 000 | 181 818 | 181 818 | 200 000 |

| 2 | — | 200 000 | 165 290 | 347 108 | 400 000 |

| 3 | — | 200 000 | 150 262 | 497 370 | 600 000 |

| 4 | — | 200 000 | 136 602 | 633 972 | 800 000 |

| 5 | — | 200 000 | 124 184 | 758 156 | 1 000 000 |

| 6 | — | 200 000 | 112 894 | 871 050 | 1 200 000 |

| 7 | — | 200 000 | 102 632 | 973 682 | 1 400 000 |

| 8 | — | 200 000 | 93 302 | 1 066 984 | 1 600 000 |

| 9 | — | 200 000 | 84 820 | 1 151 804 | 1 800 000 |

| 10 | — | 200 000 | 77 108 | 1 228 912 | 2 000 000 |

Из этой таблицы выходит, что при временном уменьшении ценности денег увеличивается и срок полной окупаемости инвестиций.

К примеру, если мы будем рассматривать не дисконтированные, т.е. простые денежные потоки, то кумулятивная рентабельность бизнес-проекта наступит спустя 5 лет после запуска предприятия. Используя дисконтированный подсчёт, полный возврат инвестированных средств наступит через 8 лет после запуска.

Однако же, как упоминалось ранее, дисконтированный способ подсчёта позволяет инвестору более точно определить не только окончательный срок окупаемости бизнеса, но и рассчитать дальнейшую прибыль компании после достижения точки полной рентабельности.

Оглядываясь на всемирный опыт инвестирования средств, можно сказать, что средний период полной окупаемости составляет от 7 до 10 лет.

На отечественном рынке большая часть бизнес-проектов имеют усреднённый срок окупаемости в 4-6 лет, а в периоды нестабильной экономической ситуации – от 3 до 5 лет.

Поэтому, при расчёте PP и DPP, рекомендуется обращать внимание на экономическую составляющую региона, учитывая всю его специфику и особенности.

Более длительные сроки опасны своей невозможностью точного подсчёта долгосрочных финансовых инвестиций, а более короткие – риском нарваться на откровенно мошеннические схемы работы проекта.

Срок окупаемости инвестиций – чрезвычайно важный для предпринимателя параметр, позволяющий не только оценить общую прибыльность проекта, но и точно рассчитать планируемую прибыль, при этом учитывая увеличение или уменьшение стоимости инвестированных валютных средств.

Что же касается способа подсчёта рентабельности инвестиций, то здесь каждый инвестор выбирает наиболее удобный для него вариант, простой или динамичный – зависит исключительно от пожеланий вкладчика.

Источник

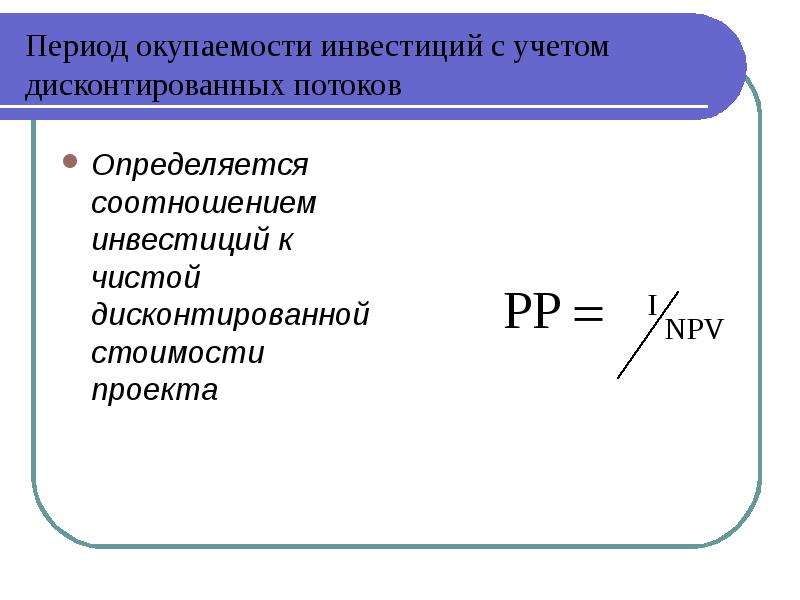

Расчет периода (срока) окупаемости | КАЛЬКУЛЯТОР

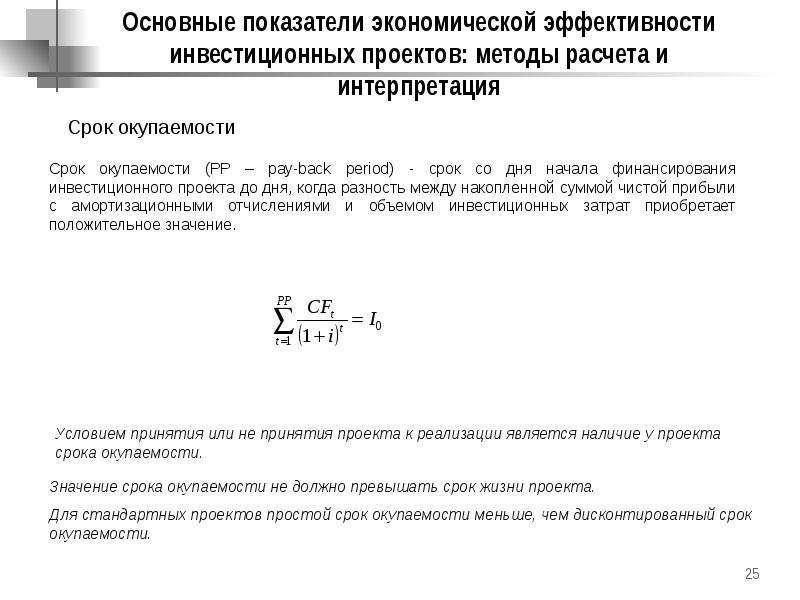

Срок или период окупаемости – это временной промежуток, необходимый для того, чтобы полностью были возмещены инвестиционные затраты на рассматриваемый проект. Завершается срок окупаемости точкой окупаемости, в которой прибыль становится положительной (нет затрат на возмещение инвестиций). Данный показатель важен при открытии любого бизнеса, но является ключевым тогда, когда в проект вкладываются кредитные средства, которые необходимо вернуть. В этом случае крайне важно, чтобы бизнес окупил себя и начал приносить прибыль к моменту выплаты долга.

Данный показатель важен при открытии любого бизнеса, но является ключевым тогда, когда в проект вкладываются кредитные средства, которые необходимо вернуть. В этом случае крайне важно, чтобы бизнес окупил себя и начал приносить прибыль к моменту выплаты долга.

- в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя.

- использование этого показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

- при выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объём прибыли, созданный проектами.

И все же период окупаемости нельзя игнорировать, этот показатель позволяет изначально отсеять заведомо провальные варианты вложений, которые будут окупать себя слишком медленно. Бесплатный онлайн-калькулятор срока окупаемости быстро найдет нужный вам показатель. Для этого в поля калькулятора нужно ввести такие показатели как общая сумма начальных инвестиций и сумму среднегодового денежного потока.

Если рассматривается длительный период на десятки лет, то нельзя игнорировать фактор инфляции. Этот показатель необходимо рассчитывать отдельно.

Формула срока окупаемости

Период окупаемости = Первоначальные вложения / Среднегодовые Денежные потоки

Мощность периодов окупаемости в интернет-рекламе

Среди SaaS-маркетологов и аналитиков распространено заблуждение об измерении успешности рекламных кампаний в Интернете — и это может ограничивать их рост.

Большинство маркетологов и аналитиков SaaS измеряют успех своих кампаний с помощью пожизненной ценности (LTV), стоимости привлечения клиента (CAC) и разницы между ними. Это первый правильный шаг при анализе любой кампании.В конце концов, маржа LTV — это фундаментальный показатель, показывающий, является ли кампания устойчивой.

Это первый правильный шаг при анализе любой кампании.В конце концов, маржа LTV — это фундаментальный показатель, показывающий, является ли кампания устойчивой.

Однако, выбирая, как распределить ограниченный капитал между двумя кампаниями, прибыльными по LTV, большинство из них не проводят никакого анализа, кроме этого первого шага. Они просто оптимизируют кампанию с максимальной прибылью.

К сожалению, сосредоточение внимания исключительно на марже LTV может привести к значительным потерям для роста клиентов, доходов и прибыльности. Ключом к определению лучшей кампании, который не учитывают большинство маркетологов, является скорость возврата капитала, также известная как период окупаемости.

Источником вдохновения для этой статьи послужил мой опыт найма онлайн-маркетологов и аналитиков. Я использую упрощенную версию приведенных ниже примеров в качестве средства проверки интервью. Подавляющее большинство кандидатов проваливают его — более 90% (включая опытных маркетологов и аналитиков SaaS) никогда не обсуждают сроки окупаемости.

На двух приведенных ниже примерах я показываю цену, которую многие платят, просто оптимизируя ее до предела LTV, и возможный потенциал роста за счет понимания сроков окупаемости.

Предпосылка для каждого примера

Представьте, что вы возглавляете отдел интернет-маркетинга в SaaS-компании и получаете 1 миллион долларов на привлечение клиентов. Вы оптимизируете для роста. У вас есть данные только о двух успешных кампаниях, и вы можете вложить свой 1 миллион долларов только в одну кампанию.

Чтобы принять правильное решение, вам необходимо выполнить следующие три шага:

- Изучите экономику своей единицы (LTV, CAC, Margin).

- Определите период окупаемости.

- Подумайте, как этот период окупаемости влияет на вашу способность реинвестировать в бизнес.

Теперь давайте рассмотрим наш первый пример.

Пример 1. Более высокая маржа LTV не всегда приносит прибыль

Вы можете выбрать одну из двух кампаний (A и B) ниже:

Используя нашу структуру, мы знаем, что первым шагом является расчет нашей удельной экономики. Итак делаем следующее:

Итак делаем следующее:

Кампания A:

- Если вы потратите 1 миллион долларов, вы получите 500 000 кликов [1 000 000 долларов США / цена за клик 2 доллара]

- Если вы получите 500 000 кликов, вы получите 500 клиентов [500 000 кликов x 0.10% CVR]

- Каждый клиент имеет LTR (пожизненный доход) в размере 4000 долларов США [100 долларов США ARPU / 2,5% ежемесячного оттока]

- Следовательно, ваш общий сгенерированный LTV составляет 1,6 миллиона долларов [4 000 LTR долларов x 500 клиентов x 80% GM]

Вы потратили 1 миллион долларов, чтобы получить 1,6 миллиона долларов в LTV, следовательно, вы получили прибыль 600 000 долларов .

Как это соотносится с кампанией B?

- Если вы потратите 1 миллион долларов, то получите 333 333 посещения [1 000 000 долларов США / 3 доллара США за клик]

- Если вы получите 333 333 клика, вы получите 367 клиентов [333 333 клика x 0. 11% CVR]

- LTR каждого клиента составляет 5 143 долларов США [180 долларов США ARPU / 3,5% ежемесячный отток]

- Таким образом, ваш общий сгенерированный LTV составляет 1,509 миллиона долларов [5 143 доллара США x 367 клиентов x 80% GM]

11% CVR]

11% CVR]Вы потратили 1 миллион долларов, чтобы получить 1,509 миллиона долларов в LTV, следовательно, вы получили прибыль 509 000 долларов .

Сравнение двух вариантов:

По этой математике, кампания A является более прибыльной из двух вариантов. На этом большая часть анализа просто останавливается, и выбор остается за кампанией A.Однако при остановке возникает критическая ошибка. Еще надо оценить срок окупаемости.

Кампания Срок окупаемости:

Если вы потратите 1 миллион долларов на привлечение 500 клиентов, вы заплатите доллар и 2000 долларов за каждого клиента . Вы получаете 80 долларов в месяц (100 долларов ARPU x 80% GM) на каждого клиента, так что вы окупитесь примерно через 25 месяцев .

Срок окупаемости кампании B:

Если вы потратите 1 миллион долларов на привлечение 367 клиентов, вы заплатите доллар 2727 долларов за каждого клиента . Вы получаете 144 доллара в месяц (180 долларов ARPU x 80% GM) на одного клиента, так что вы окупитесь примерно за 19 месяцев .

Разница в окупаемости кампаний А и Б составляет всего 6 месяцев. Звучит неплохо, правда? В любом случае, кампания A генерирует больше LTV и клиентов, а также имеет более низкий отток и более высокую прибыльность. Пойдем с вариантом А!

Неудачный выбор. Вот почему.

Как вы уже догадались, все сводится к тому, насколько быстро вы видите окупаемость своих инвестиций. В кампании B вы получаете возврат быстрее. Если вы возьмете эти деньги и реинвестируете их в привлечение клиентов, вы действительно сможете ускорить рост.Вы увидите, что вариант B очень быстро обгоняет вариант A.

Предполагая, что вы продолжите реинвестировать, вот как выглядят математические расчеты в течение первых 6 месяцев:

И вот как это разыграется за 5 лет:

Посмотрите на разницу, которую вы получите через 5 лет, если выберете кампанию B. Вы сможете:

Вы сможете:

- Реинвестировать на 35% больше капитала в привлечение клиентов

- Увеличьте LTV на 28%

- Увеличить общую LTV-прибыль на 15%

- Окончание с увеличением ARR на 55%

Наша первоначальная математика LTV подсказывала нам выбрать кампанию A — теперь вы понимаете, почему я использую это для проверки интервьюируемых.Сделав дополнительный шаг по учету периода окупаемости, мы получим совершенно иной результат со значительными последствиями для бизнеса.

Я хотел бы подчеркнуть эту мысль еще одним примером (все математические вычисления уже выполнены).

Пример 2: Одинаковая маржа LTV может иметь совершенно разные результаты

Мы будем использовать ту же концепцию; представьте, что вы — маркетолог, которому дали 1 миллион долларов на привлечение клиентов и создание бизнеса. За исключением этого примера, кампания B немного отличается, с.20% CVR, 150 долларов ARPA и 5,0% ежемесячный отток.

Следуя нашей схеме, мы рассчитываем и получаем следующую единицу экономики.

На этот раз вы можете видеть, что оба варианта генерируют одинаковую величину LTV и маржи LTV. Возможно, вам следовало бы быть равнодушным, но теперь вы знаете лучше. Давайте посмотрим на окупаемость!

Кампания A окупается за 25 месяцев (1 миллион долларов расходов / 500 клиентов = 2000 долларов США CAC… 2000 долларов США CAC / 80 долларов США в месяц = 25 месяцев).

Кампания B окупается за 13 месяцев (1 миллион долларов расходов / 666 клиентов = 1 доллар.5 000 CAC… 1,5 000 $ CAC / 120 $ / месяц = 13 месяцев).

Хорошо, так что B окупает примерно половину времени: 13 месяцев против 25 месяцев. Теперь давайте реинвестируем наши деньги обратно в привлечение клиентов и посмотрим, как работают две кампании.

Нет, вы не ошиблись. В этом прелесть комплексного роста: через 5 лет с кампанией B ваш бизнес будет почти в 5 раз больше, чем если бы вы реализовали кампанию A. Экономика единицы сказала вам, что они были такими же (или даже немного дали преимущество A ), но показатели окупаемости говорят вам, что они кардинально отличаются. Кампания Б — явно лучший вариант, если вы хотите развивать свой бизнес.

Кампания Б — явно лучший вариант, если вы хотите развивать свой бизнес.

При оценке рекламных кампаний в Интернете недостаточно просто смотреть на LTV и экономику единицы затрат. Это может привести к критическим упущениям и упущенным возможностям. Скорость, с которой вы можете получить деньги от клиентов и реинвестировать их в бизнес, определяет, насколько быстро вы сможете расти. Помните об этом, когда решаете, куда вложить свои кровно заработанные деньги.

Один из самых простых способов радикально изменить сроки окупаемости для компаний — это сделать так, чтобы клиенты платили ежегодно и авансом. Теперь, когда вы понимаете силу периодов окупаемости, представьте, что предоплата может повлиять на ваш рост!

Payback скачать торрент бесплатно на ПК

Need for Speed Payback — компьютерная игра, относящаяся к жанру аркадных гонок. Разработчик серии — студия Ghost Games.Сегодня игра считается самой популярной среди геймеров-гонщиков. Скачать Need for Speed Payback через торрент можно у нас на сайте. У нас есть исключительно репак с лицензионной версии игры hutab.

Скачать Need for Speed Payback через торрент можно у нас на сайте. У нас есть исключительно репак с лицензионной версии игры hutab.

Описание игры

ДействияAll Need for Speed Payback происходят в городе под названием Fortune Willie. Здесь можно свободно передвигаться, а главное, есть смена времени суток. Также в игре есть система получения трофеев, достижений, благодаря которой вы сможете прокачать свой гоночный автомобиль.Передвигаясь по городу, можно встретить пиктограммы различных видов соревнований, в том числе:

- стандартная гонка;

- дрифт-гусеницы;

- ускорение гоночное.

В игре более десяти уличных лиг, в которых есть свои варианты гонок, миссий, гонщиков. После прохождения трасс игроку предстоит сразиться с главным боссом. Во время некоторых гонок полиция может преследовать водителя. Для того, чтобы оторваться от дорожного патруля, нужно пройти определенный маршрут, в конце которого полиция отстанет самостоятельно.

Новая версия многопользовательской игры претерпела несколько изменений. Например, Speedlist действует как список игроков, имеющих право участвовать в гонках, чтобы голосовать за следующие соревнования.

Игровой мир

Прототипом игрового мира, представленного в новой версии знаменитой игры, являются несколько существующих городов — Лас-Вегас, Сиэтл. Приняв решение скачать Need for Speed Payback через торрент , вы сможете самостоятельно проехать по таким локациям как:

- Сильвер Рок — город, расположенный в юго-восточной части Фортуны Вилли.Есть большое количество небоскребов, промышленных зон;

- Десерт Либерт — это пустынная местность, расположенная на западе Серебряной Скалы. Есть гараж гонщика, трассы для бездорожья, много брошенных машин, которые можно забрать и отремонтировать;

- Маунт-Провиден — это горный район, расположенный в западной части города Форчун Вилли. Здесь можно проехать по туннелям, посетить небольшие заведения.

Помимо вышеперечисленного, одной из значимых областей является Серебряный каньон. Он расположен на севере Фортуны Вилли и славится большим количеством ущелий и каньонов.

Информация об игре

Год: 2017

Жанр: Гонка

Разработчик: Ghost Games

Версия: 1.0.51.15364 Полная (Последняя)

Язык интерфейса: Английский, Русский

Таблетка: Вшит

Минимальные системные требования

Операционная система: Windows 7, 8, 10

Процессор: Intel i3 6300 3,8 ГГц

Память: 6 ГБ

Видеокарта: 750 GTX Ti

Память жесткого диска: 27 ГБ

Как вывести свои баллы окупаемости на банковский счет

Все больше и больше людей пользуются сервисом Payback. Любой, кто соглашается на передачу или использование своих данных, получит карту Payback, которую он может предъявить при совершении покупок в участвующих магазинах. За каждую покупку на карту начисляются баллы, которые можно обменять на скидки и вознаграждения. Однако многие клиенты не знают, что баллы окупаемости также можно обменять на деньги .

Любой, кто соглашается на передачу или использование своих данных, получит карту Payback, которую он может предъявить при совершении покупок в участвующих магазинах. За каждую покупку на карту начисляются баллы, которые можно обменять на скидки и вознаграждения. Однако многие клиенты не знают, что баллы окупаемости также можно обменять на деньги .

Как я могу обналичить свои баллы окупаемости?

Этот обмен возможен только через официальный сайт Payback, доступ к которому можно получить по адресу www.payback.de. Потребители всегда должны убедиться, что они действительно попали на официальный веб-сайт перед входом в систему. Если в адресной строке указан другой URL, вероятно, это попытка фишинга. В качестве альтернативы, конечно, также можно использовать приложение Payback.

После входа в систему большинство клиентов тщетно ищут способ получить наличные. Payback заинтересована в максимально возможном обмене накопленных баллов на скидки и бонусные акции. Таким образом, требование оплаты остатка кредита не в интересах компании.По этой причине возможность выплаты баллов на их собственный банковский счет была скрыта. Однако его можно найти по адресу www.payback.de/pb/bargeld.

Таким образом, требование оплаты остатка кредита не в интересах компании.По этой причине возможность выплаты баллов на их собственный банковский счет была скрыта. Однако его можно найти по адресу www.payback.de/pb/bargeld.

Если вы введете этот адрес в строке браузера, у вас будет возможность обменять накопленные баллы на наличные. После того, как вы войдете в систему, вам будет предоставлена возможность проверить свои банковские реквизиты. Убедитесь, что вы правильно ввели данные. В противном случае может случиться так, что ваши деньги будут переведены не на тот счет.Процесс выплаты запускается нажатием на «Подтвердить».

Сколько денег считается окупаемостью?

Возможна выплата остатка кредита от 200 набранных баллов. Каждое очко стоит один цент, поэтому необходимо выплатить не менее двух евро. Конечно, не весь кредитный баланс должен быть выплачен. Вы также можете принять решение о выплате только части собранных вами баллов и инвестировать оставшиеся баллы окупаемости в награды Payback.