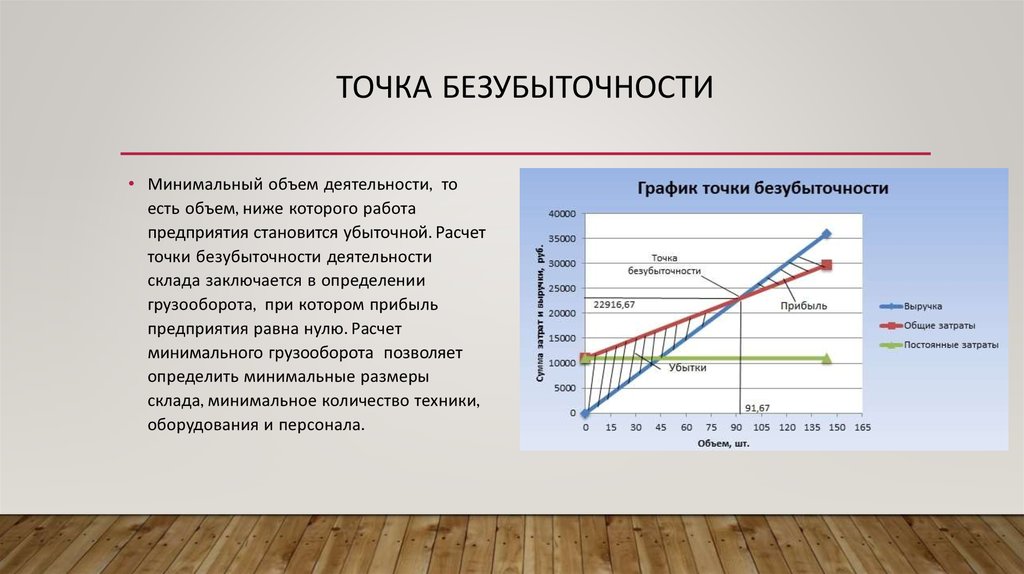

Что такое точка безубыточности — формулы расчета

Оглавление

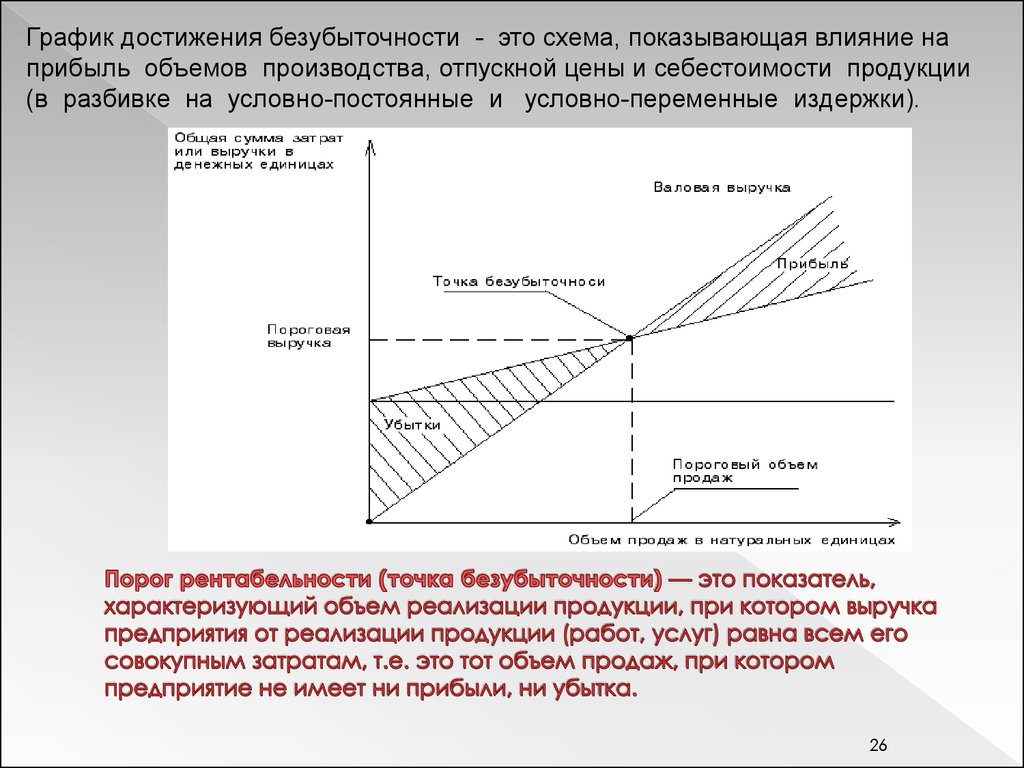

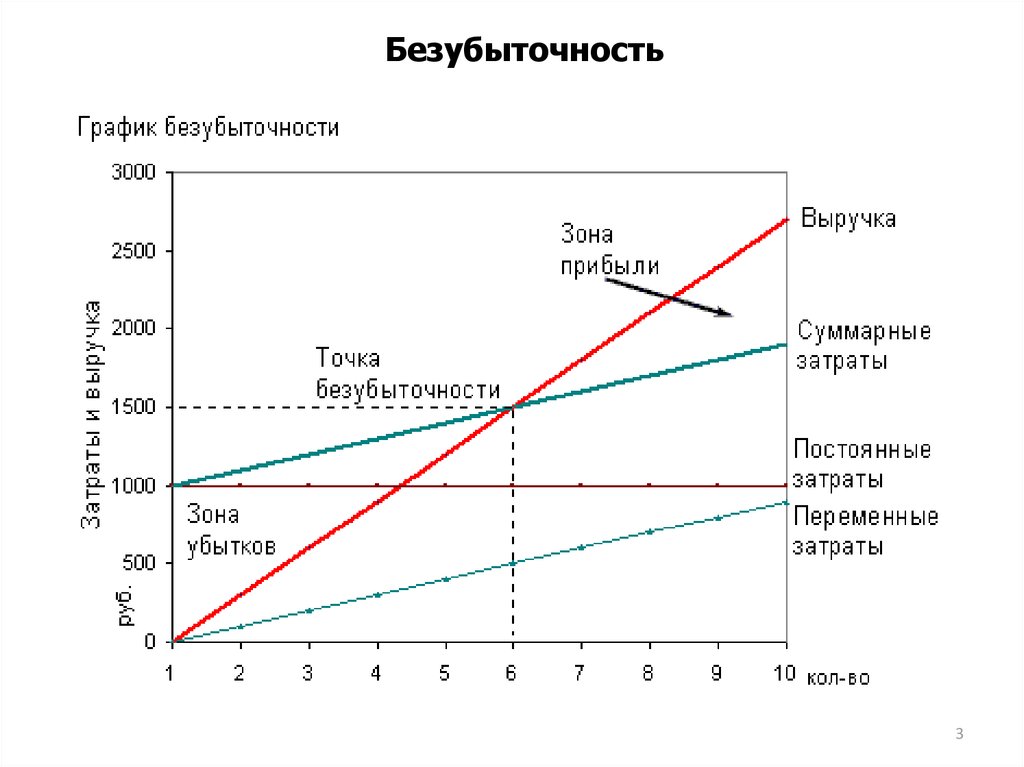

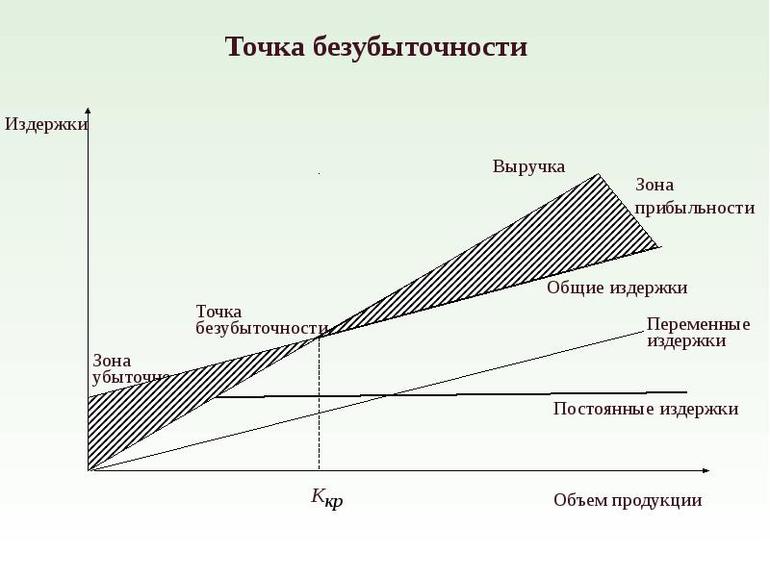

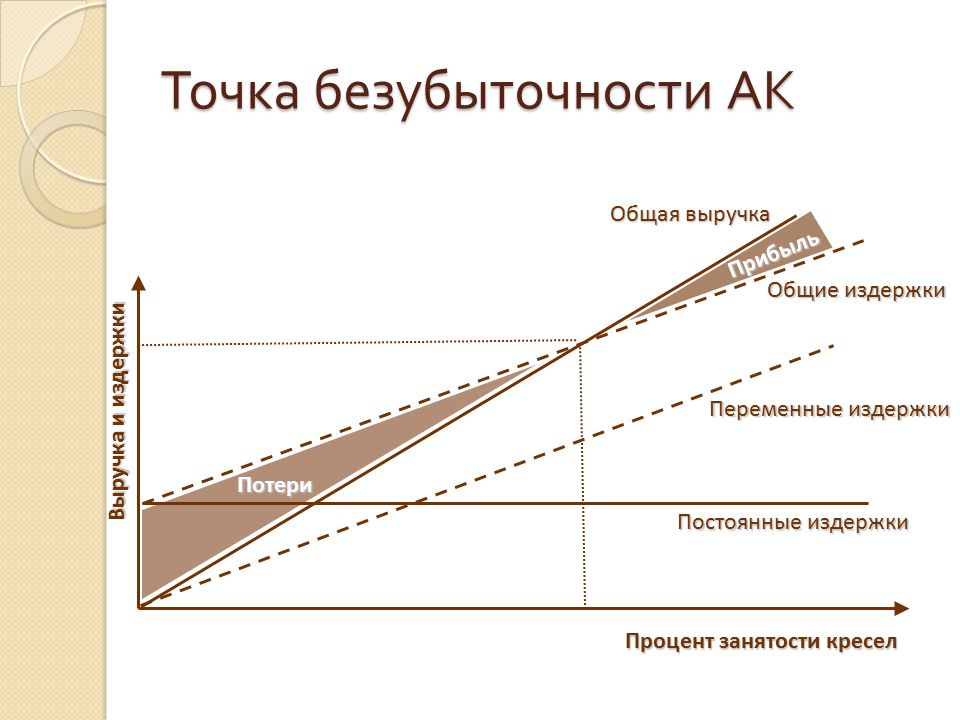

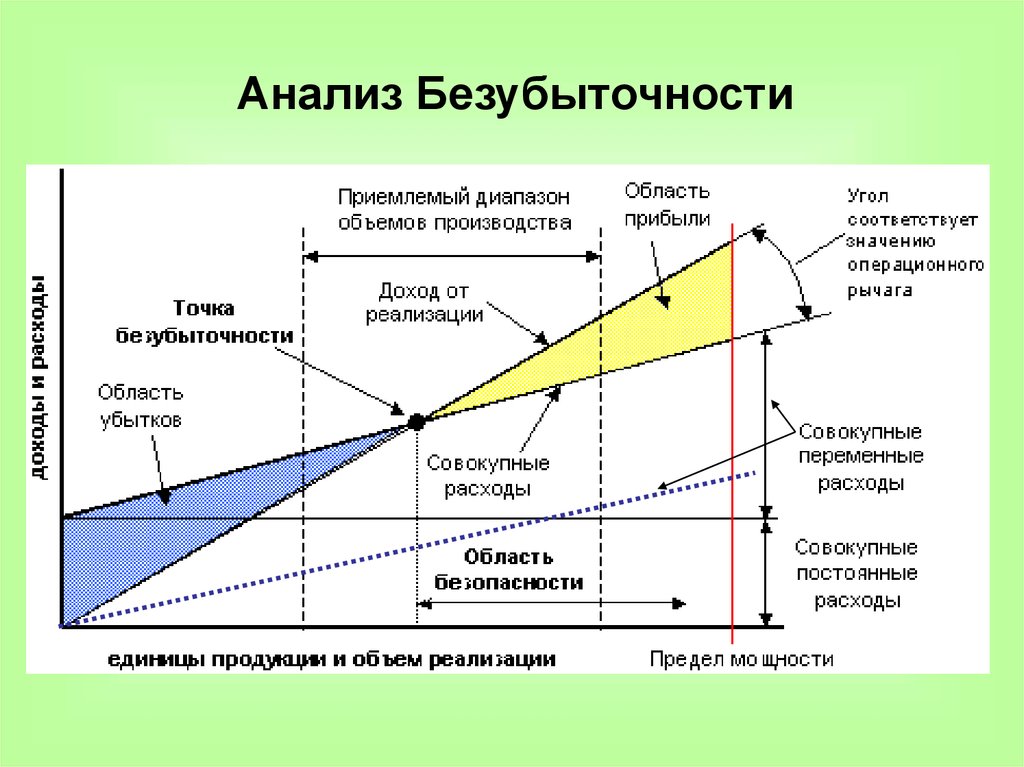

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нулю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Для чего нужно рассчитывать точку безубыточностиОпределение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

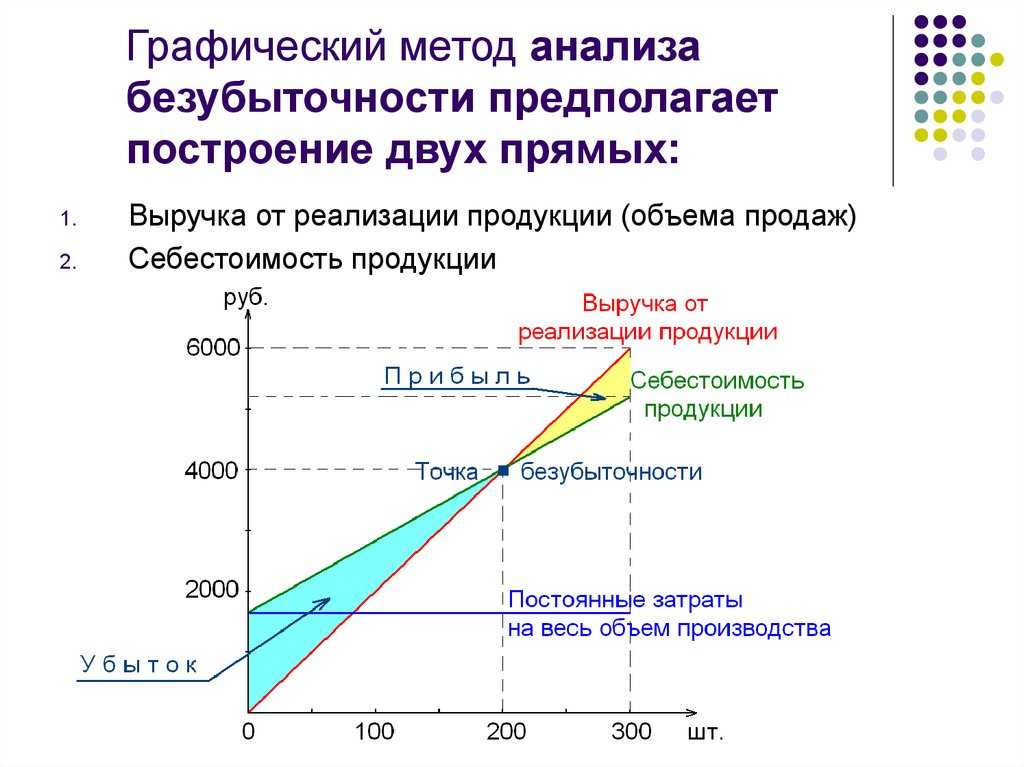

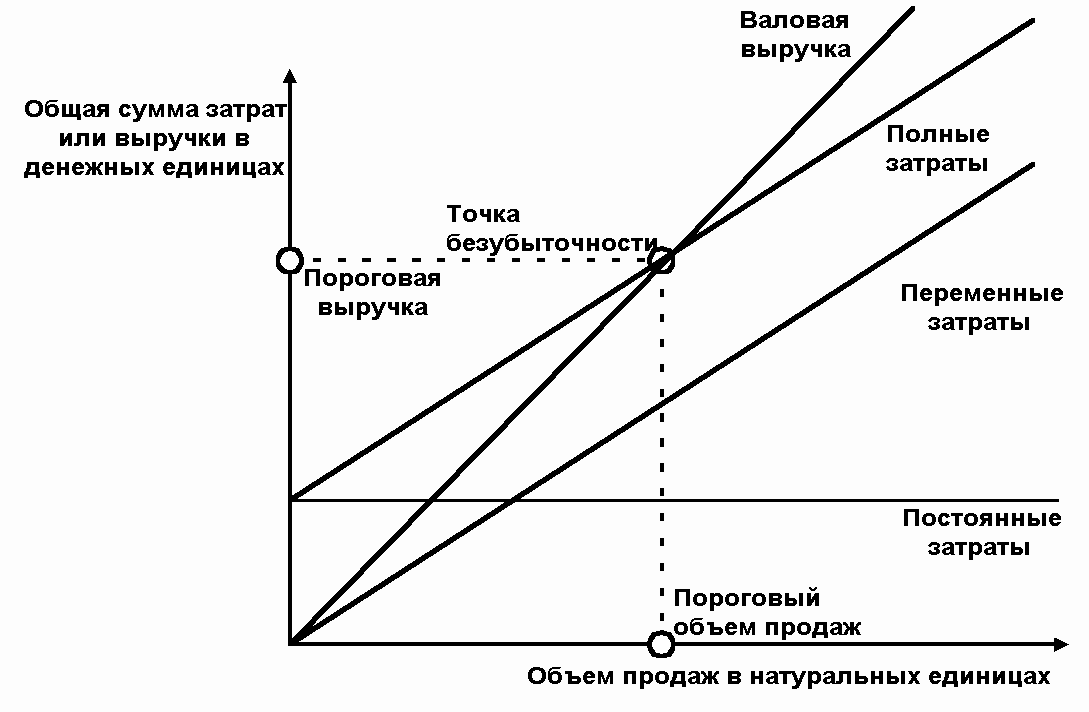

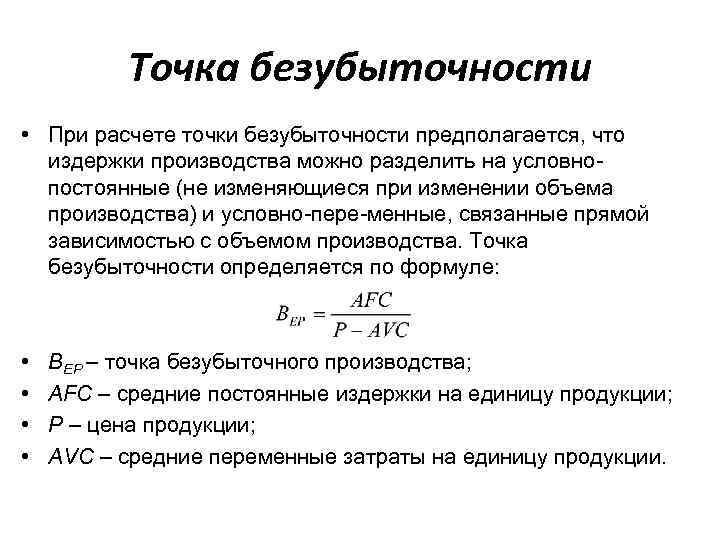

Формула для расчета точки безубыточностиМомент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

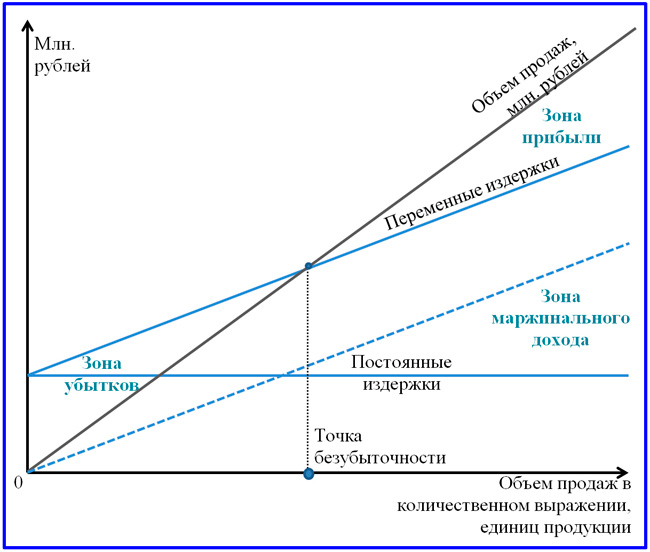

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Рассчитали точку безубыточности. Что делать дальше?.

Что делать дальше?.

Шаг 1. Посмотреть, на какой день месяца получается заработать прибыль. Если бизнесу удается достичь точки безубыточности в середине месяца, это хороший показатель, меньше — у компании больше риска начать работать в убыток.

Компания по производству утеплителя достигает точки безубыточности на 24-й день месяца. То есть 24 дня из 30 она работает на покрытие затрат и только 6 дней получает прибыль.

Если случится форс-мажор, например простой, снежные заносы, отсутствие сырья, уже на седьмой день компания уйдет в убыток.

Такое происходит со многими компаниями, например, в период новогодних каникул, когда спрос на непродовольственные товары падает.

Шаг 2. Проанализировать постоянные и переменные затраты. В условиях кризиса лучше, чтобы переменных затрат было больше, чем постоянных. Постоянные затраты в этом случае делают бизнес финансово неустойчивым. Небольшое снижение спроса — и бизнес уже еле держится на плаву.

В периоды неопределенности лучше сокращать постоянные затраты или переводить их в переменные.

Во время пандемии компания отказалась от аренды офиса класса А, перевела офис на коворкинг, перевела собственную бухгалтерскую службу на аутсорсинг с оплатой в зависимости от количества документов, заменила собственную логистическую службу на стороннюю, которую привлекала только под конкретный заказ. Компания снизила постоянные издержки и увеличила прибыль.

Если спрос на товар или услугу растет, компания может заработать больше прибыли, отказываться от постоянных затрат не стоит.

Во время кризиса компания вместо одежды стала шить маски и постоянно наращивала объем продаж. Постоянные затраты компании не изменились. Те же работники работали на том же оборудовании. Все затраты покрывались доходом от продаж.

Если в структуре бизнеса без больших постоянных затрат не обойтись, надо наращивать продажи и автоматизировать процессы.

Например, магазин может развивать онлайн-продажи — подключить оплату товаров на сайте: картами, с помощью сервисов Apple Pay, Google Pay, оплату по ссылке в соцсетях и т. д.

д.

Ozon и Amazon привлекают покупателей низкими ценами. У компаний большие постоянные издержки: склады, сервисная служба, своя служба доставки и т. д. Они пытаются покрывать свои расходы за счет больших объемов продаж.

В случае с премиальным сегментом, где тоже большие постоянные затраты, можно работать над узнаваемостью бренда, повышать уникальность товаров или услуг.

Бутик расположен в престижном районе с дорогой арендой, работают опытные продавцы-стилисты. За счет этого постоянные расходы больше переменных.

Чтобы продавать по премиум-ценам, бутик предлагает одежду модного дизайнера. Все товары в одном экземпляре. В услуги входит подбор стилистами капсульного гардероба, создание вечернего образа, подбор обуви, сумочек и аксессуаров. Большие постоянные издержки покрываются высокой ценой товара.

Если компания новая и стабильный спрос на продукт предсказать сложно, лучше не наращивать долю постоянных затрат.

Ресторатор открыл кафе в центре города с дорогой арендой, сделал дизайнерский ремонт, нанял опытных поваров. Через некоторое время рядом открылось еще несколько похожих заведений. Клиентов в кафе стало гораздо меньше.

Через некоторое время рядом открылось еще несколько похожих заведений. Клиентов в кафе стало гораздо меньше.

Кафе еще какое-то время работало с таким количеством посетителей, но аренда и зарплата поварам съедала всю прибыль и даже больше. В конце концов, деньги кончились и кафе закрылось. Все из-за большой доли постоянных затрат.

Если компания давно и стабильно работает на рынке, умеет прогнозировать спрос, научилась окупать постоянные расходы, рост постоянных затрат может стать катализатором развития. Как, например, у небольшого фермерского хозяйства.

У хозяйства стабильный спрос на молочную продукцию. Есть постоянные клиенты и появляются новые. Есть свой сайт, где можно выбрать товар и оплатить онлайн. Организована доставка.

Владелец бизнеса решил купить еще цех, где будет производить сыры. Клиенты с удовольствием стали покупать сыр. Средний чек увеличился за счет новой продукции. Постоянные затраты окупились.

Шаг 3. Проанализировать цены. Возможно, проблема в цене продажи — слишком высокая или, наоборот, низкая. Тогда логично провести дополнительные маркетинговые исследования, изучить цены конкурентов.

Проанализировать цены. Возможно, проблема в цене продажи — слишком высокая или, наоборот, низкая. Тогда логично провести дополнительные маркетинговые исследования, изучить цены конкурентов.

Как контролировать переменные затраты:

- Следить за политикой закупщиков, мониторить рынок поставщиков, искать варианты альтернативного сырья и поставщиков.

- Следить за эффективностью производства, соблюдением норм. Например, условиями хранения, логистикой, количеством отходов, количеством брака.

Как контролировать постоянные затраты:

- Планировать бюджет.

- Оптимизировать налоги.

- Оптимизировать складской запас.

- Использовать систему сквозного учета и контроля, чтобы избежать хищения.

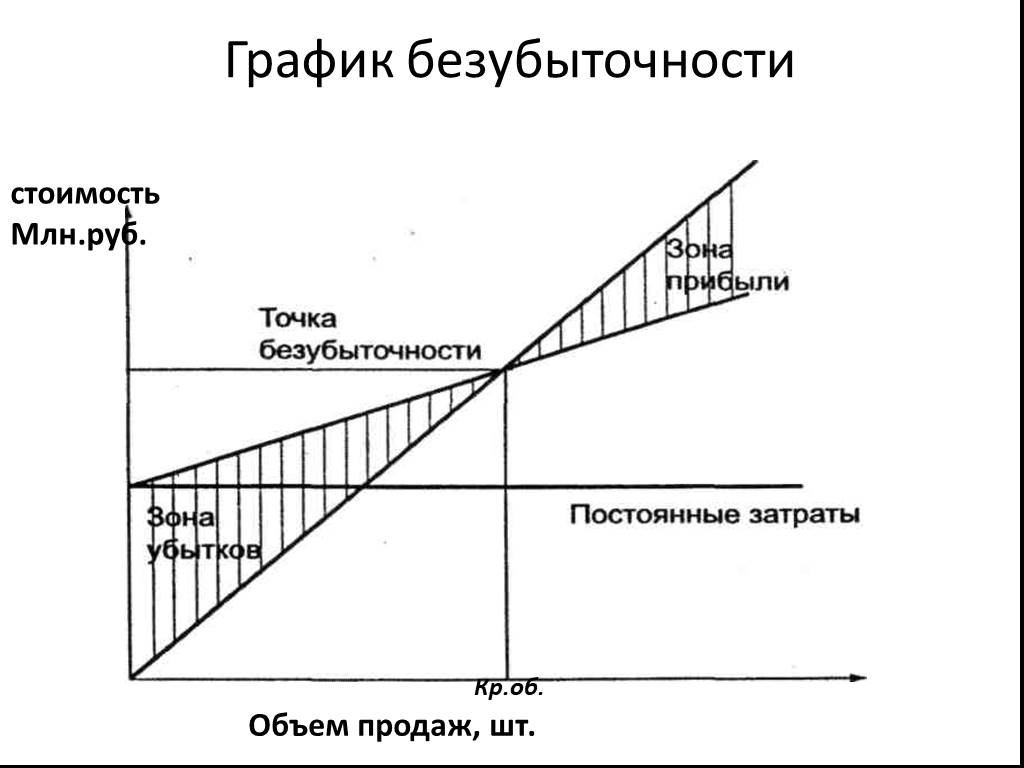

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

ЗаключениеТочка безубыточности в экономике предприятия нужна для определения критического объема производства, при котором происходит покрытие издержек валовым доходом, а при производстве или продаже каждой следующей единицы продукции (товара) компания начинает получать прибыль.

Точка безубыточности аналитическим методом определяется как некий порог, до которого может быть снижена выручка при наступлении неблагоприятных условий. Например, при возникновении необходимости временного сокращения производства вследствие выхода из строя оборудования или влияния внешних экономических факторов.

В планировании безубыточности важную роль играет маржинальный доход, который представляет собой разницу между выручкой и переменными издержками. Так как постоянные расходы и прибыль включены в состав маржинального дохода, этот показатель позволяет определить влияние именно переменных затрат на объем реализации. Организация раньше приходит в точку безубыточности при сокращении затрат, а оптимизировать переменные затраты проще, чем постоянные.

Модель точки безубыточности позволяет оценить финансовое состояние предприятия на данный момент, а также определить минимальный уровень продаж для принятия мер по увеличению рентабельности.

Источники:

- https://www.audit-it.ru/finanaliz/terms/analysis/tochka_bezubytochnosti.html

- https://www.unisender.com/ru/support/about/glossary/tochka-bezubytochnosti/

- https://secrets.tinkoff.ru/razvitie/prodazhi/tochka-bezubytochnosti/

- https://finzz.ru/tochka-bezubytochnosti-primer-rascheta.html

- https://retireearly. ru/buisness/tochka-bezubytochnosti

ru/buisness/tochka-bezubytochnosti

ru/buisness/tochka-bezubytochnostiТочка безубыточности компании

Все, что вам нужно знать о точке безубыточности компании

- Какова точка безубыточности?

- Метод расчета точки безубыточности

- Фиксированные платежи: что это такое?

- Переменные нагрузки: что это такое?

- Как рассчитать точку безубыточности?

- Как рассчитать точку безубыточности?

- Как интерпретировать точку безубыточности?

Точка безубыточности является важным понятием для любого бизнеса. Он представляет собой уровень оборота, которого компания должна достичь в течение данного периода, чтобы быть в равновесии, то есть нулевой результат.

С точки безубыточности предприятие начинает получать прибыль. Это очень важный порог для любого предпринимателя.

Точка безубыточности также называется точкой безубыточности, обычно когда она выражается с точки зрения продолжительности, а не с точки зрения оборота.

Чтобы иметь возможность рассчитать точку безубыточности, необходимо различать на уровне компании две категории расходов: постоянные расходы и переменные расходы.

Фиксированные сборы, также называемые структурными сборами, представляют собой сборы, сумма которых не зависит от уровня деятельности или объема продаж компании. Это расходы, которые компания должна нести в течение определенного периода времени, не связанные с ее оборотом или производством. К ним относятся, например, арендная плата, заработная плата постоянного персонала, амортизация, страхование, лизинг и т. д.

Переменные расходы, также называемые операционными расходами, представляют собой расходы, понесенные компанией в связи с уровнем ее деятельности. Чем больше компания увеличивает свою деятельность, тем больше увеличивается уровень этих сборов.

Чем больше компания увеличивает свою деятельность, тем больше увеличивается уровень этих сборов.

К ним относятся, например, закупки товаров для торговой деятельности или сырья для промышленной деятельности.

Отправной точкой для расчета точки безубыточности является отчет о прибылях и убытках компании (счет CPC), который должен быть пересчитан вне учета, чтобы различать постоянные и переменные затраты.

Точка безубыточности (SR) = постоянные затраты / ставка маржи по переменным затратам

Норма маржи по переменным затратам = ((оборот – переменные расходы) / оборот) X 100

Как правило, безубыточность — это интерпретация точки безубыточности в количестве дней, а не уровня оборота.

Точка безубыточности = точка безубыточности / (годовой оборот / 365)

Точка безубыточности обеспечивает ориентир с точки зрения оборота. От X дирхамов (только рентабельность) компания покрывает свои расходы и начинает получать прибыль.

От X дирхамов (только рентабельность) компания покрывает свои расходы и начинает получать прибыль.

Точка безубыточности — это показатель, часто используемый при принятии инвестиционных решений. При разработке бизнес-плана необходимо рассчитать точку безубыточности, чтобы оценить, достижим ли уровень товарооборота, соответствующий точке безубыточности, имеющимися у предприятия средствами.

Как рассчитать точку безубыточности вашей компании

перейти к содержанию- Посмотреть увеличенное изображение

Анализ точки безубыточности может быть полезен при инвестировании в новое оборудование, запуске нового продукта или анализе результатов плана снижения затрат. Во время COVID-19пандемии, однако многие борющиеся компании используют его, чтобы оценить, как долго они могут позволить себе держать свои двери открытыми.

Постоянные и переменные затраты

Безубыточность можно объяснить несколькими способами, используя информацию из отчета о прибылях и убытках вашей компании. Это точка, в которой общие продажи равны общим расходам. В частности, это когда чистая прибыль равна нулю, а объем продаж равен сумме переменных затрат и постоянных затрат.

Это точка, в которой общие продажи равны общим расходам. В частности, это когда чистая прибыль равна нулю, а объем продаж равен сумме переменных затрат и постоянных затрат.

Чтобы рассчитать точку безубыточности, вам нужно понять несколько терминов:

Постоянные расходы

Это расходы, которые остаются относительно неизменными при изменении объема вашего бизнеса. Примеры включают арендную плату, налоги на имущество, заработную плату и страхование.

Переменные/полупостоянные расходы

Объем продаж определяет приливы и отливы этих расходов. Если бы у вас не было выручки от продаж, у вас не было бы переменных расходов, а ваши полупостоянные расходы были бы ниже. Примерами являются транспортные расходы, материалы, расходные материалы и гонорары независимых подрядчиков.

Формула безубыточности

Основная формула для расчета точки безубыточности:

Безубыток = постоянные расходы / [1 – (переменные расходы / продажи)]

Безубыточность может быть рассчитана на различных уровнях. Например, вы можете оценить его для своей компании в целом или по продуктовой линейке или подразделению, если у вас есть необходимые данные о продажах и затратах в разбивке.

Например, вы можете оценить его для своей компании в целом или по продуктовой линейке или подразделению, если у вас есть необходимые данные о продажах и затратах в разбивке.

Пример расчета формулы точки безубыточности

Чтобы проиллюстрировать, как работает эта формула, давайте предположим, что компания ABC получает доход в размере 24 миллионов долларов США, имеет постоянные затраты в размере 2 миллионов долларов США и переменные затраты в размере 21,6 миллиона долларов США. Вот как эти числа вписываются в формулу безубыточности:

Годовая безубыточность = 2 миллиона долларов / [1 – (21,6 миллиона долларов / 24 миллиона долларов)] = 20 миллионов долларов

Месячная безубыточность = 20 миллионов долларов / 12 = 1 666 667 долларов

Пока расходы остаются в рамках бюджета, точка безубыточности будет надежной. В этом примере переменные расходы должны оставаться на уровне 90% от выручки, а постоянные расходы должны оставаться на уровне 2 миллионов долларов США. Если какая-либо из этих переменных изменится, точка безубыточности изменится.

Если какая-либо из этих переменных изменится, точка безубыточности изменится.

Снижение точки безубыточности

Во время пандемии COVID-19 компании, попавшие в беду, могли принять меры для снижения точки безубыточности. Одним из решений является преобразование как можно большего количества постоянных затрат в переменные затраты. Другое решение включает в себя меры по сокращению расходов, такие как сокращение запасов и увольнение работников. Вы также можете рассмотреть возможность рефинансирования долга, чтобы воспользоваться сегодняшними низкими процентными ставками и пересмотреть ключевые контракты с арендодателями, страховыми компаниями и поставщиками.

Свяжитесь с нами, чтобы помочь вам рассчитать точку безубыточности и найти баланс между переменными и постоянными затратами, который соответствует текущим потребностям вашей компании.

Categories

CategoriesSelect CategoryAction SportsAgricultureAnna BakerAriane WoodsAuditBlackLineBlogBob BelsheBrandon ScrippsCaliforniaCole MarrConstructionDiversity, Equity, and Inclusion (DEI)Employee 401(k)Ernest C. RossiEstate & TrustEvan StephensFamily OfficeFood & BeverageFrank BalestreriGregory C. BrownIndustriesInternal AuditJacqueline FaderJames TaylorJeffrey R. StarkJerry J. KrauseJessica MendiolaJohn D. SensibaJustin ScrippsKaren J. BurnsKaylyn KleinhansKevin BurkeKevin ShivesLease AccountingLimelightManufacturing & DistributionMasha HerzbrunMonic RamirezNonprofitOutsourced AccountingReal EstateResearch & Development (R&D)RetailRisk AssuranceSage IntacctSarbanes-Oxley Compliance (SOX)Scott AndersonSoftwareState and Local Tax (SALT)Steven San FilippoSuki MannSustainabilitySystem and Organization Control (SOC)TaxTechnologyTim TikalskyTom CrottyUncategorizedVenture CapitalWherefourWilliam R. NorwalkWine & Craft BrewWonsun Shin Willey

RossiEstate & TrustEvan StephensFamily OfficeFood & BeverageFrank BalestreriGregory C. BrownIndustriesInternal AuditJacqueline FaderJames TaylorJeffrey R. StarkJerry J. KrauseJessica MendiolaJohn D. SensibaJustin ScrippsKaren J. BurnsKaylyn KleinhansKevin BurkeKevin ShivesLease AccountingLimelightManufacturing & DistributionMasha HerzbrunMonic RamirezNonprofitOutsourced AccountingReal EstateResearch & Development (R&D)RetailRisk AssuranceSage IntacctSarbanes-Oxley Compliance (SOX)Scott AndersonSoftwareState and Local Tax (SALT)Steven San FilippoSuki MannSustainabilitySystem and Organization Control (SOC)TaxTechnologyTim TikalskyTom CrottyUncategorizedVenture CapitalWherefourWilliam R. NorwalkWine & Craft BrewWonsun Shin WilleyПодпишитесь на нашу рассылку новостей

Ссылка для загрузки страницы Перейти к началуТочка безубыточности | Введение в бизнес

Анализ безубыточности за три минуты

Когда можно сказать, хорош бизнес или нет? Посмотрите следующее видео, чтобы узнать.

Точка безубыточности

Компания достигает безубыточности за определенный период, когда выручка от продаж и затраты, понесенные в этом периоде, равны. Таким образом, точка безубыточности — это уровень операций, при котором компания не получает чистую прибыль или убыток.

Компания может выразить точку безубыточности в долларах выручки от продаж или количества произведенных или проданных единиц. Как бы компания ни выражала свою точку безубыточности, это все равно точка нулевой прибыли или убытка.

Чтобы понять концепцию безубыточности, важно понимать, что не все затраты одинаковы: некоторые из них фиксированы, а некоторые являются переменными. Постоянные затраты – это расходы , которые не зависят от количества товаров или услуг, произведенных предприятием. Это такие вещи, как заработная плата или арендная плата, выплачиваемая в месяц. Если у вас есть автомобиль, то ваши платежи за автомобиль и страховые взносы являются фиксированными расходами, потому что вы платите их каждый месяц, независимо от того, водите ли вы свой автомобиль или нет. Переменные затраты связаны с объемом и оплачиваются за количество или единицу произведенной продукции. Для вашего автомобиля ваши переменные расходы — это такие вещи, как бензин, техническое обслуживание или шины, потому что вы несете эти расходы только тогда, когда едете на своем автомобиле. Чем больше миль вы проезжаете, тем больше растут ваши расходы на бензин — эти расходы зависят от уровня активности.

Если у вас есть автомобиль, то ваши платежи за автомобиль и страховые взносы являются фиксированными расходами, потому что вы платите их каждый месяц, независимо от того, водите ли вы свой автомобиль или нет. Переменные затраты связаны с объемом и оплачиваются за количество или единицу произведенной продукции. Для вашего автомобиля ваши переменные расходы — это такие вещи, как бензин, техническое обслуживание или шины, потому что вы несете эти расходы только тогда, когда едете на своем автомобиле. Чем больше миль вы проезжаете, тем больше растут ваши расходы на бензин — эти расходы зависят от уровня активности.

Прежде чем мы перейдем к расчету точки безубыточности, также важно понять маржу вклада.

Маржа вклада

Маржа вклада — это часть дохода, которая не расходуется на переменные затраты. В простом примере, если бы вы купили шоколадный батончик за 75 центов и перепродали его за 1 доллар, то маржа вклада составила бы 25 центов — сумма, не израсходованная на затраты.

Конечно, в бизнесе с этим вообще сложнее. Это требует от вас понимания переменных затрат на товар или тех затрат, которые напрямую связаны с производством новой единицы. При продаже лимонада с прилавка стоимость воды, лимонного сока, подсластителя, льда и сервировочного стакана представляет собой переменные затраты, которые будут повторяться с каждым проданным товаром. Стоимость стенда является фиксированной стоимостью. Труд, необходимый для изготовления и подачи лимонада, также обычно является фиксированной стоимостью, поскольку он не зависит от количества проданных стаканов. Давайте посмотрим на это в числовом выражении следующим образом:

| Входы | Стоимость | Категория |

| Лимоны, подсластитель, лед и вода | 20 центов за стакан | Переменная |

| Очки | 5 центов за штуку | Переменная |

| Труд | 100 долларов в день на сотрудника | Фиксированный |

| Аренда стойки с лимонадом | 2000 долларов в месяц | Фиксированный |

Если мы знаем, что прилавок продает 1000 стаканов лимонада каждый день по 3 доллара за стакан, и что один работник может приготовить и подать 1000 стаканов, то мы можем рассчитать маржинальную прибыль.

Стоимость сырья 25 центов за стакан (20 за ингредиенты + 5 за стакан). Если лимонад продается по 3 доллара за стакан, то маржинальная прибыль составит 2,75 доллара за стакан.

Важно знать маржинальную прибыль, чтобы рассчитать, какая часть дохода от продукта расходуется на переменные затраты, а какая часть может быть использована для покрытия постоянных затрат.

Безубыточность в единицах

Чтобы проиллюстрировать расчет точки безубыточности в единицах, Video Productions производит видеокассеты по цене 20 долларов США за единицу. Постоянные затраты за период составляют 40 000 долларов США, а переменные затраты составляют 12 долларов США на единицу продукции.

Мы вычисляем точку безубыточности в единицах, разделив общие постоянные затраты на маржинальную прибыль на единицу. Вкладная маржа на единицу составляет 8 долларов США (цена реализации 20 долларов США за единицу – 12 долларов США переменных затрат на единицу). В следующем уравнении безубыточности BE относится к точке безубыточности:

[латекс]\displaystyle\text{единицы ВЕ} = \frac{\text{Постоянные затраты}}{\text{Маржа вклада на единицу}} [/latex]

[латекс]\displaystyle\text{единицы ВЕ} = \frac{\text{40 000 долларов США}}{\text{8 долларов США за единицу}} [/latex]

[latex]\displaystyle\text{единицы BE} = \text{5000 единиц} [/latex]

Результат говорит нам о том, что Video Productions безубыточна даже при объеме 5000 единиц в месяц. Мы можем доказать это, рассчитав выручку и общие затраты при объеме 5000 единиц. Доход = 5 000 единиц X цена продажи 20 долларов США за единицу = 100 000 долларов США. Общие затраты = 100 000 долларов США = 40 000 долларов США постоянных затрат + 60 000 долларов США переменных затрат (60 000 долларов США = 12 долларов США за единицу X 5 000 единиц).

Мы можем доказать это, рассчитав выручку и общие затраты при объеме 5000 единиц. Доход = 5 000 единиц X цена продажи 20 долларов США за единицу = 100 000 долларов США. Общие затраты = 100 000 долларов США = 40 000 долларов США постоянных затрат + 60 000 долларов США переменных затрат (60 000 долларов США = 12 долларов США за единицу X 5 000 единиц).

Обратите внимание, что линии выручки и общих затрат пересекаются на уровне 5000 единиц — точке безубыточности. Video Productions имеет чистую прибыль при объемах более 5000 единиц, но несет убытки при объемах менее 5000 единиц.

Безубыток в долларах продаж

Компании часто измеряют объем в долларах продаж, а не в единицах. Для такой компании, как General Motors, которая производит не только автомобили, но и мелкие компоненты, продаваемые другим производителям и отраслям, нет смысла думать о точке безубыточности в единицах. General Motors оценивает безубыточность в долларах продаж.

Формула для расчета точки безубыточности в долларах продаж очень похожа на формулу для расчета безубыточности в единицах, за исключением того, что мы делим фиксированные затраты на коэффициент маржинальной прибыли, а не на маржинальную прибыль на единицу.

[латекс]\displaystyle\text{единицы BE} = \frac{\text{Фиксированные затраты}}{\text{коэффициент маржинальной прибыли}} [/latex]

Более широкая перспектива: даже колледжи используют безубыточность

декан бизнес-школы в конкретном университете рассматривал возможность проведения семинара для руководителей. Стоимость обучения составит 650 долларов США на человека. Переменные расходы, включая питание, парковку и материалы, составят 80 долларов США на человека. Определенные расходы на проведение семинара, включая рекламу, гонорары инструкторов, аренду помещения и аренду аудиовизуального оборудования, не будут зависеть от количества присутствующих. Такие затраты на семинары, которые можно рассматривать как постоянные затраты, составили 8 000 долларов США.

В дополнение к этим расходам над программой будет работать ряд сотрудников, включая декана. Несмотря на то, что предложение семинара не повлияло на заработную плату, выплачиваемую этим сотрудникам, работа над ним отвлекла этих людей от других обязанностей, что привело к альтернативным издержкам, которые оцениваются в 7000 долларов США для этого семинара.

Учитывая эту информацию, школа оценила точку безубыточности как (8 000 долларов США + 7 000 долларов США)/(650 долларов США – 80 долларов США) = 26,3 учащихся. Если бы школа хотела, по крайней мере, выйти на уровень безубыточности по этой программе, она должна была бы предлагать программу только в том случае, если она ожидала, что в ней примут участие не менее 27 учеников.

Коэффициент маржинальной прибыли

Коэффициент маржинальной прибыли выражает маржинальную прибыль в процентах от продаж. Чтобы рассчитать этот коэффициент, разделите маржу вклада на единицу на цену продажи за единицу или общую маржу вклада на общую выручку. Коэффициент маржинальной прибыли Video Production составляет:

[латекс]\displaystyle\text{коэффициент маржинальной прибыли} = \frac{\text{маржинальная маржа на единицу}}{\text{цена продажи за единицу}} [/latex]

[латекс] \ displaystyle \ frac {\ text {20 долларов США} — \ text {12 долларов США}} {\ text {20 долларов США}} = \ frac {\ text {8 долларов США}} {\ text {20 долларов США}} = 0,40 [/латекс]

Предположим, что общая маржинальная прибыль компании Video Productions составляет 48 000 долларов США при доходах в 120 000 долларов США, мы вычисляем коэффициент маржинальной прибыли следующим образом:

[латекс]\displaystyle\text{Коэффициент маржинальной прибыли} = \frac{\text{ Общая маржинальная прибыль}}{\text{Общий доход}} [/latex]

[latex]\displaystyle\frac{\text{48 000 долларов США}}{\text{120 000 долларов США}} = 0,40 [/latex]

То есть на каждый доллар продаж приходится вклад в размере 0,40 доллара США на покрытие постоянных затрат и получение чистой прибыли.

Используя это соотношение, мы рассчитываем точку безубыточности Video Production в долларах продаж следующим образом: }} [/latex]

[latex]\displaystyle\text{британские доллары} = \frac{\text{40 000 долларов США}}{0,40} =\text{100 000 долларов США} [/latex]

Безубыточность объем продаж составляет 100 000 долларов США (5 000 единиц по цене 20 долларов США за единицу). На этом уровне продаж постоянные затраты плюс переменные затраты равны выручке от продаж.

В период полного простоя (никаких произведенных единиц) Video Productions потеряет 40 000 долларов США (сумма постоянных затрат). Однако, когда Video Productions выпускает 10 000 единиц продукции, чистая прибыль компании составляет 40 000 долларов США.

Хотя вы, вероятно, будете использовать анализ безубыточности для одного продукта, вы будете чаще использовать его в ситуациях с несколькими продуктами. Самый простой способ использовать анализ безубыточности для многопродуктовой компании — использовать доллары продаж в качестве меры объема. Для целей анализа безубыточности компания, выпускающая несколько продуктов, должна исходить из определенного набора продуктов. Ассортимент продукции относится к доле в общем объеме продаж компании, приходящейся на каждый вид продаваемой продукции.

Для целей анализа безубыточности компания, выпускающая несколько продуктов, должна исходить из определенного набора продуктов. Ассортимент продукции относится к доле в общем объеме продаж компании, приходящейся на каждый вид продаваемой продукции.

Чтобы проиллюстрировать расчет точки безубыточности для Wonderfood, многопрофильной компании, которая производит три вида хлопьев, предположим следующие исторические данные:

Мы используем данные в итоговых столбцах для расчета точки безубыточности. Коэффициент маржи вклада составляет 40 процентов или (40 000 долларов США/100 000 долларов США). Предполагая, что ассортимент продукции остается постоянным, а постоянные затраты компании составляют 50 000 долларов США, безубыточные продажи составляют 125 000 долларов США, что рассчитывается следующим образом:

Коэффициент маржи вклада составляет 40 процентов или (40 000 долларов США/100 000 долларов США). Предполагая, что ассортимент продукции остается постоянным, а постоянные затраты компании составляют 50 000 долларов США, безубыточные продажи составляют 125 000 долларов США, что рассчитывается следующим образом:

[латекс]\displaystyle\text{британские доллары} = \frac{\text{Постоянные затраты}}{\text{Коэффициент маржинальной прибыли}} [/latex]

[латекс]\displaystyle\text{британские доллары} = \frac{\text{50 000 долларов}}{0,40} = \text{125 000 долларов США} [/latex]

[Чтобы проверить наш ответ: (125 000 долларов США X 0,40) – 50 000 долларов США = 0 долларов США.]

Найти общая сумма продаж трех продуктов, мы умножаем общую сумму продаж в долларах на процент ассортимента продукции для каждого из трех продуктов. Ассортимент продуктов 1, 2 и 3 составляет 60:30:10 соответственно. То есть из общего объема продаж в размере 100 000 долларов США было продано 60 000 долларов США для продукта 1, 30 000 долларов США для продукта 2 и 10 000 долларов США для продукта 3. Таким образом, компания должна продать 75 000 долларов США продукта 1 (0,6 X долларов США). 125 000), 37 500 долларов США для продукта 2 (0,3 X 125 000 долларов США) и 12 500 долларов США для продукта 3 (0,1 X 125 000 долларов США) для достижения безубыточности.

Таким образом, компания должна продать 75 000 долларов США продукта 1 (0,6 X долларов США). 125 000), 37 500 долларов США для продукта 2 (0,3 X 125 000 долларов США) и 12 500 долларов США для продукта 3 (0,1 X 125 000 долларов США) для достижения безубыточности.

Бухгалтерский взгляд: понимание бизнеса

Основатель Domino’s Pizza, Inc. несколько раз чуть не обанкротился, прежде чем он, наконец, добился финансового успеха Domino’s. Одной из первых проблем было то, что компания поставляла маленькие пиццы, стоимость изготовления и доставки которых была почти такой же, как и больших пицц. Поскольку они были небольшими, компания не могла взимать достаточно, чтобы покрыть свои расходы. В какой-то момент основатель компании был настолько занят производством маленьких пицц, что не успел определить, что компания теряет на них деньги.

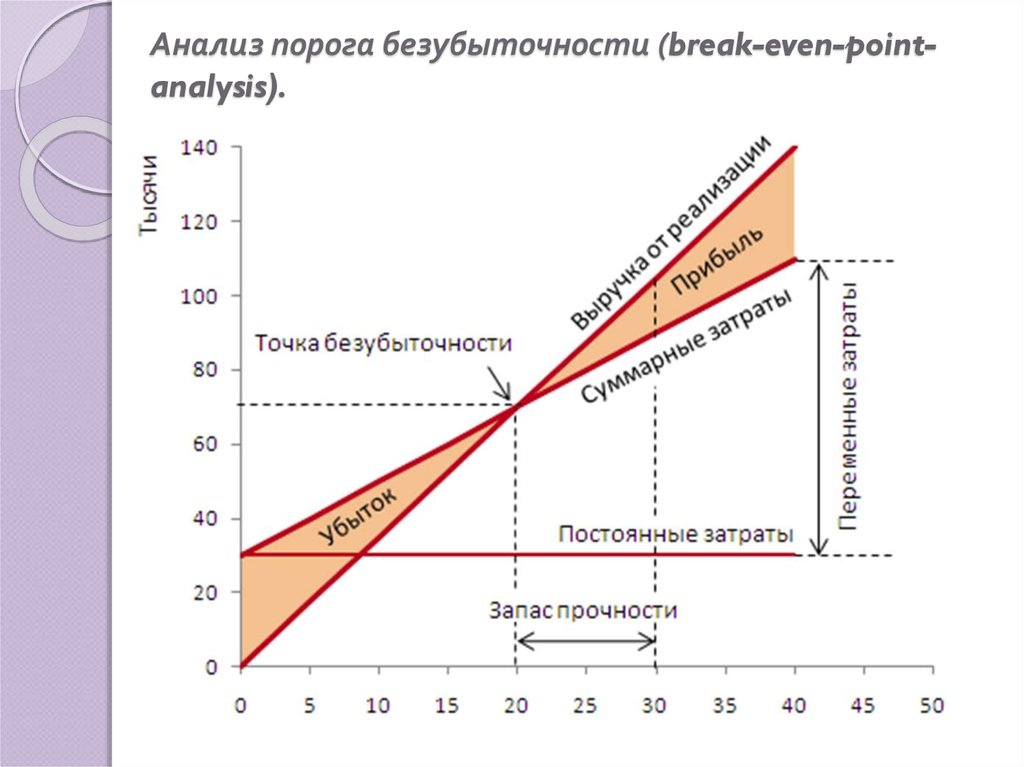

Запас прочности

Если текущие продажи компании превышают ее точку безубыточности, она имеет запас прочности, равный текущим продажам минус продажи безубыточности. Запас прочности — это сумма, на которую могут уменьшиться продажи до того, как компания понесет убытки. Например, предположим, что в настоящее время объем продаж Video Productions составляет 120 000 долларов США, а его безубыточные продажи составляют 100 000 долларов США. Маржа безопасности составляет 20 000 долларов США и рассчитывается следующим образом:

Запас прочности — это сумма, на которую могут уменьшиться продажи до того, как компания понесет убытки. Например, предположим, что в настоящее время объем продаж Video Productions составляет 120 000 долларов США, а его безубыточные продажи составляют 100 000 долларов США. Маржа безопасности составляет 20 000 долларов США и рассчитывается следующим образом:

Маржа безопасности = Текущие продажи – Безубыточные продажи

= 120 000 долларов США – 100 000 долларов США

= 20 000 долларов США

Иногда люди выражают запас прочности в процентах, называемый коэффициентом запаса прочности. Запас прочности равен [латекс]\displaystyle\frac{\text{(Текущие продажи} — \text{Безубыточные продажи)}}{\text{Текущие продажи}} [/latex] . Используя только что представленные данные, мы вычисляем запас прочности следующим образом:

Запас прочности = [латекс]\displaystyle\frac{\text{(Текущие продажи} — \text{Продажи безубыточности)}}{ \text{Текущие продажи}} [/latex]

[латекс]\displaystyle\frac{\text{(120 000 долларов США} — \text{100 000 долларов США)}}{\text{120 000 долларов США}} = 16,67 \text{процент} [/latex]

Это означает, что объем продаж может упасть на 16,67 процента, прежде чем компания понесет убытки.