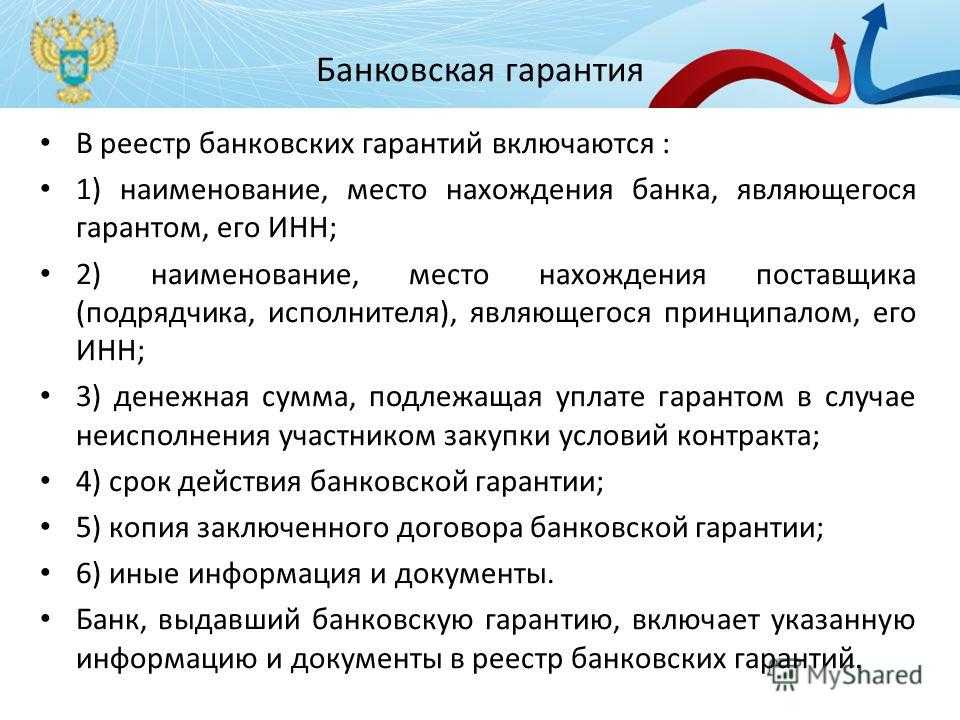

основной смысл, стороны соглашения, процесс оформления

Заключение контрактов и участие в конкурсах по госзакупкам требуют финансового обеспечения. Для этого предприниматель или организация может извлечь деньги из своего бизнеса, но это невыгодно. Более рационально решить вопрос поможет банковская гарантия. Она выдается по соглашению между сторонами сделки и сочетает в себе признаки кредита и страховки.

Смысл применения банковской гарантии

Допуск к участию в тендерах подразумевает внесение определенной денежной суммы на счет заказчика. Такая необходимость обусловлена тем, что некоторые недобросовестные исполнители отказываются от своих обязательств после заключения контракта, чем наносят ущерб заказчику. Избежать такого рода инцидентов позволяет банковская гарантия. Она выступает в качестве залога того, что после выигрыша в конкурсе подрядчики или поставщики исполнят в полной мере условия договора. В противном случае заказчик получит соответствующую финансовую компенсацию.

Помимо этого, банковская гарантия помогает своевременно выявить и отсечь сомнительных претендентов на участие в госконтрактах. Перед заключением соглашения банк тщательно проверяет компании на платежеспособность, проводит анализ их активов и прочих важных аспектов деятельности. На основании этих данных принимается решение о предоставлении гарантии. Понятно, что фирмы-однодневки и компании из «черных списков» получить ее не смогут.

Стороны гарантийного соглашения

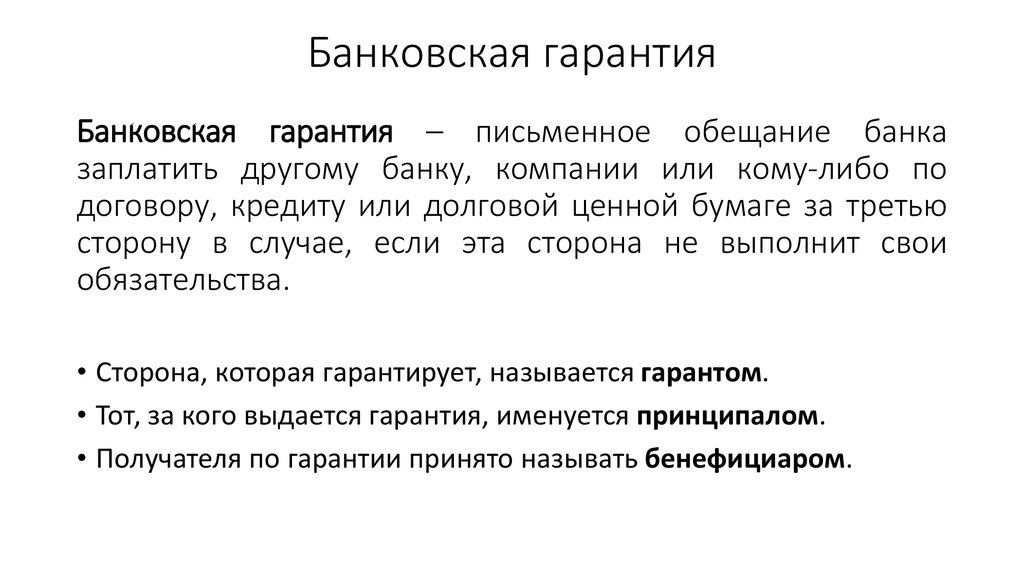

Участниками договора о выдаче банковской гарантии являются заказчик-бенефициар, исполнитель-принципал и банк-гарант. Первый из них выступает в роли кредитора и выгодоприобретателя, именно его права призвано защищать гарантийное соглашение. Принципалом может быть физическое или юридическое лицо (индивидуальный предприниматель или организация), которое вступает в контрактные отношения под поручительство гаранта. Им, в свою очередь, может быть банк, страховая компания либо микрофинансовая организация.

Чем отличается банковская гарантия от кредита?

Основное и принципиальное отличие гарантии от кредита или иного вида займа состоит в том, что лицо, за которое гарант дает поручительство, никаких денег не получает. Вместо этого заключается официальное письменное соглашение, в тексте которого прописывается, что банк или иное кредитно-финансовое учреждение выплатит определенную сумму заказчику в случае несоблюдения условий контракта или отказа от исполнений обязательств со стороны подрядчика или поставщика. Размер гарантийной выплаты определяется суммой контракта.

Вместо этого заключается официальное письменное соглашение, в тексте которого прописывается, что банк или иное кредитно-финансовое учреждение выплатит определенную сумму заказчику в случае несоблюдения условий контракта или отказа от исполнений обязательств со стороны подрядчика или поставщика. Размер гарантийной выплаты определяется суммой контракта.

Разновидности банковской гарантии

Предоставляемая гарантия определяется в первую очередь типом сделки. Существует пять основных ее видов:

- тендерная — применяется в госзакупках и госконтрактах, призвана предотвращать случаи отказов исполнителей выполнять условия договора;

- платежная — обеспечивает своевременную оплату работ или поставок;

- таможенная — гарантирует ФТС, что временно ввезенное без уплаты пошлины оборудование будет вывезено обратно;

- налоговая — используется компаниями-экспортерами, производителями подакцизной продукции. Дает возможность освободиться от авансовых платежей по акцизам, а также вернуть НДС сразу, без камеральной проверки;

- авансовая – обеспечивает возврат аванса, выданного заказчиком исполнителю, в случае нарушения контракта.

Помимо прочего банковские гарантии различаются условиями предоставления. Они бывают прямыми и обратными, отзывными и безотзывными, условными и безусловными, обеспеченными или необеспеченными залоговым имуществом.

Процесс оформления

Получение банковской гарантии представляет собой поэтапный процесс. Прежде всего потенциальному принципалу следует адекватно оценить возможности своей компании. Она должна удовлетворять следующим требованиям:

- наличие оборота, достаточного для выполнения контрактных обязательств;

- отсутствие продолжительных убыточных периодов и просроченных задолженностей.

Если бизнес соответствует данным критериям, можно переходить к выбору банка-гаранта. Желательно, чтобы он был включен в список Минфина и в соответствующий реестр. К таким организациям больше доверия. Если в учреждении уже открыт расчетный счет фирмы, получить в нем банковскую гарантию будет проще, если ещё счёта нет, то вы можете открыть расчётный счёт онлайн в ЛокоБанке.

Третий этап — это подготовка и предоставление пакета документов. Если гарантия оформляется онлайн, понадобится подкрепление отсканированных бумаг личной подписью, а иногда и нотариальным заверением. После приема документации банк приступает к рассмотрению заявки. Этот этап может занять разное время — от одной недели до двадцати дней. Быстрее всего оформляется электронная банковская гарантия на небольшие суммы.

При одобрении заявки заключается договор между принципалом и гарантом. Один из ключевых пунктов соглашения — права и обязанности сторон. Другие важные моменты касаются сроков действия банковской гарантии, ее суммы и размера вознаграждения банку. Его принципал должен уплачивать до наступления гарантийного случая.

На последнем этапе выдается непосредственно текст банковской гарантии в бумажной или электронной форме.

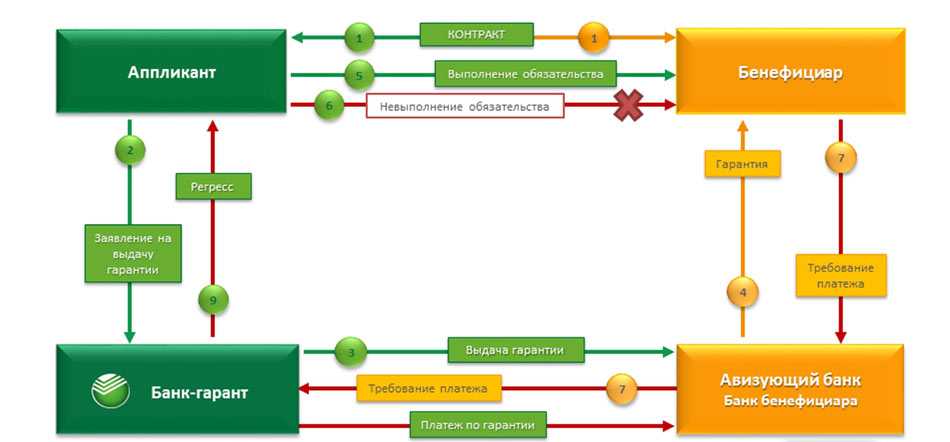

Как работает БГ?

Принцип работы банковской гарантии достаточно простой. Согласно общим положениям, бенефициар имеет право требовать компенсационных выплат в нескольких случаях:

- если принципал не выполнил условия контракта;

- при отказе документально подтвердить исполнение договора;

- по иным причинам, если они прописаны в соглашении.

Принципал в процессе гарантийных выплат участия не принимает. Этот вопрос решается между банком и заказчиком, а уже потом с исполнителя востребуется денежная компенсация. Также банковская гарантия может быть отозвана бенефициаром, если контракт выполнен без претензий и по некоторым другим причинам.

Быстро развивающийся рынок заставляет иметь высокую конкурентоспособность и нести ответственность за взятые обязательства перед партнерами. Банковская гарантия является надежным механизмом защиты интересов заказчиков. Заключая договор, исполнитель подтверждает свое участие в тендерах с незначительными затратами на обеспечение, а банк-гарант получает дополнительный доход.

Участники банковской гарантии: определение и зоны ответственности

Назначение банковской гарантии состоит в обеспечении выполнения контрактных обязательств одной стороны перед другой. Сама гарантия представляет собой письменный или электронный документ, оформленный соответствующим образом и подкрепленный подписями участников соглашения.

В роли гаранта выступает банк или иное кредитное учреждение, внесенное в реестр и наделенное полномочиями на предоставление данной услуги. Другие участники банковской гарантии — заказчик и исполнитель (или кредитор и заемщик), которые в юридической терминологии обозначаются как бенефициар и принципал. У каждой из сторон есть свои права и обязанности. Взаимоотношения участников банковской гарантии регулируются по 44-ФЗ и другим статьям Федерального закона РФ.

Определения «бенефициар» и «принципал»

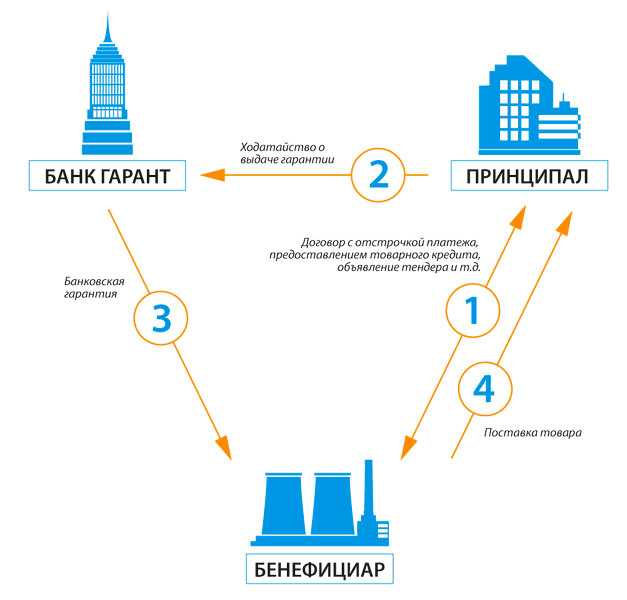

Как и любой банковский продукт, гарантия предоставляется кредитной организацией по заявке клиента. В данном случае инициатором выступает исполнитель или заемщик, которые принимает определенные обязательства по исполнению договора с заказчиком или кредитором. Он и является принципалом, который берет на себя финансовые расходы по выплате комиссии банку за предоставляемую услугу.

В свою очередь, заказчик является бенефициаром в соглашении и основным выгодоприобретателем. Перед ним несут ответственность и принципал, и гарант. За бенефициаром последнее слово в утверждении документа гарантии, только он имеет право инициировать ее возврат при определенных условиях. Если по каким-либо причинам условия контракта не соблюдены, он может требовать выплату полной гарантийной суммы.

Перед ним несут ответственность и принципал, и гарант. За бенефициаром последнее слово в утверждении документа гарантии, только он имеет право инициировать ее возврат при определенных условиях. Если по каким-либо причинам условия контракта не соблюдены, он может требовать выплату полной гарантийной суммы.

Банк выступает в роли посредника-гаранта, который обязуется произвести компенсационные выплаты заказчику в случае нарушения условий контракта со стороны исполнителя. Его основной интерес в сделке — получение комиссии. При наступлении гарантийного случая кредитная организация имеет право полного или частичного взыскания суммы, выплаченной бенефициару, с исполнителя-принципала.

Степени ответственности участников банковской гарантии

Соглашение подразумевает взаимную ответственность участников банковской гарантии, что находит отражение в документе договора. Основная обязанность исполнителя заключается в соблюдении условий контракта, заключенного с заказчиком. В противном случае последний имеет все основания потребовать возмещения убытков. Помимо прочего к принципалу могут быть применены штрафные санкции со стороны кредитной организации. В обязанности исполнителя перед банком входит оплата расходов на оформление договора и выплата комиссионных.

Помимо прочего к принципалу могут быть применены штрафные санкции со стороны кредитной организации. В обязанности исполнителя перед банком входит оплата расходов на оформление договора и выплата комиссионных.

Ответственность бенефициара заключается главным образом в том, чтобы неукоснительно соблюдать правила соглашения. Его право требовать гарантийную сумму может быть реализовано только в том случае, если будет представлено документальное обоснование. К нарушениям со стороны заказчика относятся, в частности, предоставление неполной или некорректной документации, а также требование выплаты БГ по истечении гарантийного срока.

Что нужно, чтобы стать принципалом?

Процесс оформления гарантийного соглашения регламентирован и требует четкого следования букве закона. Исполнителю, претендующему на получение БГ, в первую очередь следует оценить свои возможности. Фирма, которой может быть выдана гарантия, должна соответствовать ряду критериев:

- иметь подтверждение своего финансового состояния;

- сумма БГ должна соответствовать реальным возможностям компании;

- желательно иметь опыт выполнения госконтрактов в прошлом.

Если с этими критериями все в порядке, можно готовить документацию. В основной пакет входят:

- заявка на получение БГ;

- подтверждение статуса компании;

- учредительные документы;

- подтверждения полномочий руководителей;

- бухгалтерская отчетность.

Могут потребоваться и дополнительные бумаги, этот вопрос решается индивидуально. По мере анализа документации компании и проверки претендента на платежеспособность банк принимает решение. Если заявка одобрена, вместе с клиентом утверждается проект банковской гарантии. Документ требует внимательного изучения, поскольку внесение исправлений после его подписания весьма проблематично.

После утверждения проекта выполняется оплата выставленных счетов. Это может быть одноразовый платеж в виде процентов от гарантийной суммы, либо ежемесячные взносы на обозначенную в договоре сумму. На последнем этапе происходит подписание непосредственно документа БГ, экземпляр которого выдается участникам соглашения. В качестве подтверждения подлинности принципал получает еще и выписку из реестра банковских гарантий.

В качестве подтверждения подлинности принципал получает еще и выписку из реестра банковских гарантий.

Две стороны государственных гарантий для банков

Поскольку недавний финансовый кризис вступил в гораздо более острую фазу примерно во время банкротства Lehman Brothers в конце сентября 2008 года, правительства широко использовали помощь банкам, как коллективным, так и индивидуальным; одни гарантии были явными, другие подразумеваемыми; некоторые финансовые учреждения были спасены, другие нет (Panetta et al. 2009). Помощь банкам помогла снизить риск хвоста финансовых учреждений, сделав их более безопасными, и помогла обуздать беспорядки на финансовых рынках; таким образом, в странах-убежищах, таких как США, государственные гарантии оказали благоприятное воздействие на банки и помогли снизить стоимость банковского финансирования (Gandhi and Lustig, 2015).

В то же время такая политика могла способствовать повышению подверженности банков совокупному риску, особенно в наиболее уязвимых странах. Во-первых, государственная поддержка ограничивала фискальные возможности некоторых суверенных государств, а вытекающая из этого неустойчивость суверенной власти, в свою очередь, отражалась на банках, которые с большей вероятностью получали более сильную поддержку со стороны своих правительств (Acharya et al. 2014, Correa et al. 2014). . Во-вторых, гарантии могли сделать банки подверженными политической неопределенности, источнику недиверсифицируемого риска, поскольку идиосинкразический риск банка уменьшается со статусом «слишком большой, чтобы обанкротиться» (Acharya et al. 2016). В совокупности эти данные свидетельствуют о том, что банки не в равной степени подвержены рискам, затрагивающим их поручителей, и, следовательно, совокупному риску.

Во-первых, государственная поддержка ограничивала фискальные возможности некоторых суверенных государств, а вытекающая из этого неустойчивость суверенной власти, в свою очередь, отражалась на банках, которые с большей вероятностью получали более сильную поддержку со стороны своих правительств (Acharya et al. 2014, Correa et al. 2014). . Во-вторых, гарантии могли сделать банки подверженными политической неопределенности, источнику недиверсифицируемого риска, поскольку идиосинкразический риск банка уменьшается со статусом «слишком большой, чтобы обанкротиться» (Acharya et al. 2016). В совокупности эти данные свидетельствуют о том, что банки не в равной степени подвержены рискам, затрагивающим их поручителей, и, следовательно, совокупному риску.

Когда государственные гарантии сопряжены с риском

В недавней статье (Makinen et al. 2019) мы разработали простую схему для описания соотношения риска и доходности, которое государственные гарантии могут генерировать в доходности банковских активов. В наших условиях государственные гарантии рискованны в том смысле, что они обеспечивают защиту, зависящую от совокупного состояния экономики. Во время рецессии правительства, возможно, более склонны спасать банки; однако более слабые государственные финансы могут ограничивать их способность поддерживать их. Если неявная поддержка обеспечивает более высокую защиту в хороших, чем в плохих состояниях мира, это может привести к более положительной корреляции выплат по долговым и акционерным требованиям с совокупным состоянием экономики. Как следствие, премия за риск по банковским активам увеличится, что снизит снижение стоимости банковского финансирования и, таким образом, ослабит положительное влияние банковских гарантий. Эта простая теория также предсказывает, что такие эффекты должны быть более заметными для банков, которые имеют более рискованные суверенные гарантии. Эти прямые эффекты гарантии возникают даже отдельно от стандартных косвенных эффектов, связанных с принятием риска.

В наших условиях государственные гарантии рискованны в том смысле, что они обеспечивают защиту, зависящую от совокупного состояния экономики. Во время рецессии правительства, возможно, более склонны спасать банки; однако более слабые государственные финансы могут ограничивать их способность поддерживать их. Если неявная поддержка обеспечивает более высокую защиту в хороших, чем в плохих состояниях мира, это может привести к более положительной корреляции выплат по долговым и акционерным требованиям с совокупным состоянием экономики. Как следствие, премия за риск по банковским активам увеличится, что снизит снижение стоимости банковского финансирования и, таким образом, ослабит положительное влияние банковских гарантий. Эта простая теория также предсказывает, что такие эффекты должны быть более заметными для банков, которые имеют более рискованные суверенные гарантии. Эти прямые эффекты гарантии возникают даже отдельно от стандартных косвенных эффектов, связанных с принятием риска.

Учитывается ли риск гарантии в доходности банковских активов?

Мы проверяем эту теорию, изучая ее предсказания о прямом влиянии неявных гарантий, используя данные по достаточно большому срезу банков, охватывающему 15 развитых стран, за период выборки 2004–2018 годов. Чтобы изолировать прямое влияние гарантии, мы дважды сортируем банки сначала по банковскому риску, а затем по показателю ожидаемой государственной поддержки (EGS), а именно по отношению депозитов к ВВП, которое указывает на долю банковского рынка депозитов. . То есть, в отличие от литературы, посвященной слишком большим, чтобы рухнуть, наше внимание сосредоточено на важности гарантированных банков для национальной экономики, а не на их системной значимости на глобальном уровне.

Чтобы изолировать прямое влияние гарантии, мы дважды сортируем банки сначала по банковскому риску, а затем по показателю ожидаемой государственной поддержки (EGS), а именно по отношению депозитов к ВВП, которое указывает на долю банковского рынка депозитов. . То есть, в отличие от литературы, посвященной слишком большим, чтобы рухнуть, наше внимание сосредоточено на важности гарантированных банков для национальной экономики, а не на их системной значимости на глобальном уровне.

Эмпирические результаты показывают, что разница в доходах на акции между портфелями банков с высоким отношением депозитов к ВВП и портфелями банков с низким отношением депозитов к ВВП очень велика и может достигать 11% в год. Возникает вопрос: что движет этой избыточной отдачей? Основываясь на наборе стандартных факторов риска, доходность портфеля спредов акций не может быть объяснена, то есть в доходности банковских акций существует загадка. Однако, по-видимому, существует фактор доходности EGS, который может объяснить соотношение риска и доходности. На рис. 1 показано, что его эволюция характеризуется пятью отдельными фазами, а основные поворотные моменты связаны с ключевыми политическими событиями, имевшими место в ходе выборки.

На рис. 1 показано, что его эволюция характеризуется пятью отдельными фазами, а основные поворотные моменты связаны с ключевыми политическими событиями, имевшими место в ходе выборки.

Рисунок 1 Коэффициент доходности EGS (кумулятивный)

Премия за риск, связанный с ожидаемой государственной поддержкой

Используя коэффициент EGS, премия за риск акций, связанная с государственной гарантией, определяется количественно и находится в диапазоне от 5% до 9 % годовых по портфелям спредов акций. Более того, премия по EGS существует только тогда, когда банки могут быть спасены, а суверенный риск не является незначительным. Фактически эта надбавка не существует для выборки банков, расположенных в странах-убежищах (Япония, США, Германия и Швейцария). Наш анализ также показывает, что эта премия значительно выше, если исключить период, следующий за принятием режима финансовой помощи членами ЕС. При режиме спасения держатели облигаций и/или вкладчики, а не налогоплательщики, вынуждены нести бремя рекапитализации банков. Интуитивно понятно, что при полностью функционирующем регулировании залога ключевой механизм, лежащий в основе премии за риск EGS, должен либо больше не действовать, либо быть гораздо менее заметным.

Интуитивно понятно, что при полностью функционирующем регулировании залога ключевой механизм, лежащий в основе премии за риск EGS, должен либо больше не действовать, либо быть гораздо менее заметным.

Рисунок 2 Фактор EGS, суверенный риск, EPU и VIX

На рисунке 2 показано, что коэффициент доходности EGS снижается при увеличении суверенного риска и наоборот, подтверждая, что суверенный риск является важным определяющим фактором фактора EGS. Коэффициент также снижается, когда возрастает неопределенность экономической политики США. Напротив, банки с высоким EGS менее подвержены хвостовому риску, чем банки с низким EGS, учитывая, что этот фактор положительно влияет на инновации в индексе VIX. Таким образом, хотя государственные гарантии обеспечивают защиту от хвостового риска, они подвергают банки суверенному риску и неопределенности политики.

Выводы и последствия для политики

Представленный здесь анализ показывает, что профили риска государственных гарантий в конечном счете определяют степень, в которой они снижают стоимость банковского финансирования, учитывая, что они не только отражают фактическую вероятность дефолта банка, но также включают компонент премии за риск. Такая премия, вероятно, будет низкой, что сделает гарантию более эффективной, когда риск гаранта и неопределенность, связанная с гарантией, невелики.

Такая премия, вероятно, будет низкой, что сделает гарантию более эффективной, когда риск гаранта и неопределенность, связанная с гарантией, невелики.

Эти выводы потенциально могут помочь в разработке банковских гарантий, способствуя продолжающимся дебатам о связи между банком и государством. В частности, данные в нашей статье показывают, что премия по EGS практически равна нулю с момента принятия в ЕС правила о залоге. Этот вывод подтверждает точку зрения о том, что реформы такого рода, в той мере, в какой они заслуживают доверия, снижают ожидания инвесторов в отношении государственной поддержки банков, тем самым ослабляя связь между суверенными органами и банками.

Соответственно, недавнее замедление мировой экономики на фоне устойчиво высокого уровня государственного долга возродило опасения, связанные с суверенным риском, особенно в некоторых европейских странах (ECB 2019). В то же время незавершенность банковского союза ЕС вновь привлекла внимание (Hall 2019). Результаты, раскрытые в исследовании, вносят свой вклад в эти дебаты, подчеркивая, что неопределенные гарантии, особенно когда они предоставляются уязвимыми суверенами, значительно менее эффективны.

Ссылки

Ачарья, В., Д. Ангинер и А. Дж. Уорбертон (2016 г.), «Конец рыночной дисциплины? Ожидания инвесторов от неявных государственных гарантий», рабочий документ, Нью-Йоркский университет.

Ачарья, В., И. Дрекслер и П. Шнабл (2014 г.), «Пиррова победа? Спасение банков и суверенный кредитный риск», Journal of Finance 69: 2689–2739.

Корреа, Р., К. Х. Ли, Х. Саприза и Г. А. Суарес (2014 г.), «Суверенный кредитный риск, государственная поддержка банков и доходность банковских акций по всему миру», Журнал денег, кредита и банковского дела 46: 93–121.

ЕЦБ (2019), Обзор финансовой стабильности , май.

Hall, B (2019), «ЕЦБ наживается на навыках Лагард в построении альянсов», Financial Times , 2 июля.

Ганди, П. и Х. Люстиг (2015), «Аномалии размера доходности акций банков США», Journal of Finance 70: 733–768.

Макинен, Т., Л. Сарно и Г. Зинна (2019 г.), «Рискованные банковские гарантии», Дискуссионный документ CEPR 13709, готовится к публикации в Журнал финансовой экономики.

Панетта, Ф., Т. Фаэх, Г. Гранде, Ч. Хо, М. Кинг, А. Леви, Ф. М. Синьоретти, М. Табога и А. Загини (2009 г.), «Оценка программ спасения финансового сектора», рабочий документ BIS.

Банковская гарантия по сравнению с аккредитивом

Аккредитивы и (аккредитивы) и банковские гарантии, оба этих финансовых инструмента предлагают гарантии в торговых сделках. Это позволяет кому-то использовать их взаимозаменяемо и запутаться. Поэтому крайне важно, чтобы трейдеры полностью понимали каждый механизм, ключевые различия между ними и варианты их использования, чтобы решить, какой из них выбрать.

Что такое банковская гарантия?

Банковская гарантия представляет собой установленное банком договорное обязательство о том, что в случае неуплаты заемщиком долга банк выплатит деньги кредитору от имени должника. Банк выступает гарантом возврата просроченных платежей в течение трех рабочих дней, если заемщик их не платит.

Банковские гарантии используются для минимизации рисков, связанных с коммерческими контрактами, и служат инструментом управления рисками для защиты вовлеченных сторон от значительных финансовых потерь.

Различные типы банковских гарантий основаны либо на финансовых показателях, либо на результатах деятельности.

1. Финансовые банковские гарантии В финансовых банковских гарантиях банк гарантирует, что должник погасит все долги перед бенефициаром. Если должник этого не сделает, банк вернет сумму от его имени.

2. Банковские гарантии по результатам деятельности В банковских гарантиях, основанных на результатах, бенефициар может потребовать компенсацию за невыполнение другой стороной обязательств по исполнению, упомянутых в договоре. Например, банк может компенсировать покупателю товары, которые не были доставлены до оговоренной в контракте даты.

Что такое аккредитив?

Аккредитив (LC), также называемый аккредитивом, представляет собой юридический документ, гарантирующий продавцам, что платежи будут произведены покупателем в полном объеме и своевременно. В нем также упоминается, что банк покроет сумму, если покупатель не совершит платеж, и выступает в качестве денежного эквивалента для вовлеченных сторон.

Аккредитив представляет собой обязательство банка о том, что он выполнит платеж после выполнения условий соглашения. Проще говоря, он заменяет наличные или кредит банка наличными или кредитом своего клиента и обеспечивает гарантированную и своевременную оплату.

Аккредитив обычно используется в импортно-экспортном бизнесе, когда стороны не знакомы друг с другом, что обеспечивает большую уверенность для субъектов, связанных договором. Из многих аккредитивов экспортный аккредитив является популярным механизмом документарного аккредитива, используемым в международной торговле для защиты интересов всех сторон. Банки и трейдеры также регулируются Едиными правилами и обычаями для документарных аккредитивов (UCP), которые относятся к документарным аккредитивам.

Разница между аккредитивом и банковской гарантией

Читайте также: Типы аккредитивов в экспорте — оговорки, условия оплаты и многое другое

Как работают банковские гарантии?

Ниже приведен пошаговый процесс, объясняющий, как работает банковская гарантия.

- Во-первых, заявитель (как правило, покупатель) запрашивает у банка банковскую гарантию и представляет договор между ним и продавцом, в котором излагаются все условия.

- Банк тщательно изучит все аспекты договора, в том числе условия, условия оплаты, способы оплаты, невыполнение обязательств по оплате, обязательства по исполнению и т. д.,

- Затем он также рассмотрит финансовый послужной список заявителя, аналогичные результаты проекта, средства в банке и другие детали.

- Если банк сочтет, что заявитель может выполнить условия, указанные в контракте, он предоставит банковскую гарантию. Если он этого не сделает, банк заплатит за финансовые недостатки или недостатки, связанные с производительностью.

Как работают аккредитивы?

Ниже приведен пошаговый процесс, объясняющий работу LC.

- Во-первых, заявитель (импортер) обращается в банк (Банк 1 для справки) за аккредитивом по запросу другой стороны (экспортера) для выполнения торгового контракта.

- Затем банк анализирует финансовую историю заявителя и, если сочтет это целесообразным, утверждает выдачу аккредитива, после чего он представляется экспортеру.

- После того, как экспортер доставил товар, он может подать аккредитив в банк по своему выбору (Банк 2), предоставив необходимые документы.

- Банк 2 затем выплачивает экспортеру сумму, указанную в контракте.

- Банк 2 затем взыскивает эту сумму с Банка 1, который, в свою очередь, возмещает эту сумму с импортера.

Банковские гарантии Примеры

Строительная фирма, планирующая построить жилой дом, и поставщик кирпича заключают договор. Они оба должны выдать банковские гарантии другой стороне, чтобы доказать свою финансовую надежность.

Если строительная компания не заплатит поставщику кирпича, банк заплатит поставщику от имени строительной компании. Или банковская гарантия также может быть основана на результатах, когда банк должен будет заплатить строительной компании от имени поставщика кирпича, если они не поставят согласованное количество кирпичей в течение определенного времени.

Примеры аккредитивов

Компания (A) из Китая экспортирует мобильные телефоны компании (B) в США, где обе стороны относительно неизвестны друг другу. Компания А не уверена, что компания Б совершит платеж. Точно так же компания B не уверена, сможет ли компания A поставить согласованный объем мобильных телефонов. Компания А запрашивает аккредитив от покупателя из США, чтобы убедиться, что он серьезно относится к сделке и защищает свои интересы. Затем компания B запрашивает аккредитив в банке США. Затем аккредитив отправляется компании А. Как только компания А получает коносамент на свои товары, она обращается в банк, в котором хранит средства, и подает аккредитив. Затем банк производит платеж от имени американской компании.

Китайский банк возвращает деньги американскому банку, который затем возвращает их американской компании.