Как Написать Заявление На Реструктуризацию Кредита?

В заявлении на реструктуризацию нужно указать следующее:

- Наименование сторон, банка и стороны, которая подаёт заявление.

- № и дату кредитного договора, указать на какой период заключался, какую сумму вы брали у банка, какие обязательные платежи должны вноситься и какого числа

- Требования банку.

Почему могут отказать в реструктуризации?

Реструктуризация — это изменение условий кредитного договора в части порядка возврата заёмных средств, снижения кредитной ставки или процентов, отсрочки платежа. Однако бывают и случаи отказа, как правило, из-за плохой кредитной истории или непредоставления документов о неплатёжеспособности.

Какие документы нужны для реструктуризации долга?

Документы

- Заявление о реструктуризации долга по кредитному договору

- Копия документа, удостоверяющего личность Заемщика/Созаемщика/Поручителя/Залогодателя

- Документ, подтверждающий ухудшение финансового положения (платежеспособности) Заемщика/Созаемщика.

Документ не предоставляется при полной потере дохода 3.1.

Документ не предоставляется при полной потере дохода 3.1.

Документ не предоставляется при полной потере дохода 3.1.

Документ не предоставляется при полной потере дохода 3.1.Кто может сделать реструктуризацию долга?

Также важно учитывать, что предоставление реструктуризации коммунального долга — это право управляющей компании или организации, непосредственно оказывающих жилищно-коммунальные услуги», — отметила юрист. При этом есть ситуации, когда рассрочка обязательна к предоставлению.

Как происходит реструктуризация долга?

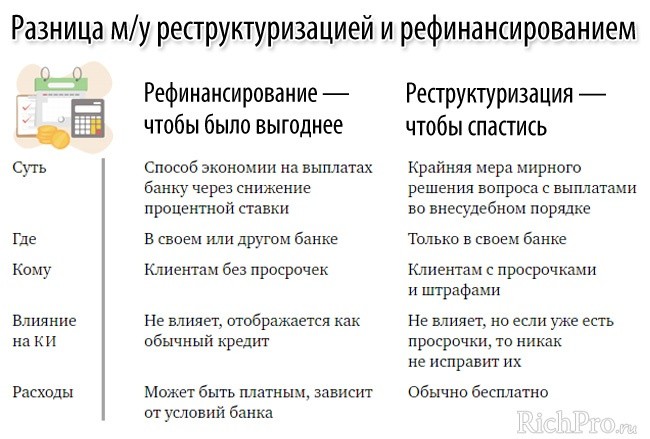

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга.

Сколько раз можно реструктуризировать кредит?

В законодательстве не указывается, через какой временной промежуток и сколько раз можно рефинансировать кредит, но банки обычно разрешают рефинансировать один кредит не более двух раз.

Как добиться реструктуризации долга по кредиту?

Как реструктуризировать задолженность

- Подайте заявку и документы в СберБанк Онлайн или в офисе банка, где есть кредитный менеджер.

- Банк проанализирует вашу ситуацию и примет решение. Срок рассмотрения заявок на реструктуризацию составляет до 10 рабочих дней.

- Если реструктуризация одобрена, подпишите документы.

Как оформить реструктуризацию в сбербанк онлайн?

Реструктуризация какого-либо кредита в Сбербанк Онлайн:

- Идете наru/ru/person/credits/collection/debt_restructuring.

- Нажимаете на «Подать заявку».

- Вас перенаправит на страницу входа в личный кабинет. Вводите данные для входа.

- Следуете подсказкам, назначаете время для звонка или встречи.

Когда возможна реструктуризация кредита?

Реструктуризация возможна в случае дефолта разных видов должников. Во-первых, государства. Реструктуризация госдолга – переговорный процесс. Как правило, в нем принимают участие международные финансовые организации, такие как Международный валютный фонд и др.

Можно ли сделать реструктуризацию долга по кредитной карте?

Имейте в виду, что реструктуризировать долг по карте невозможно, так как для этого кредит должен иметь четкий график внесения фиксированных платежей, благодаря которому можно произвести перерасчет.

Как подать заявление на реструктуризацию долга?

Как написать заявление на реструктуризацию долга?

- Наименование сторон, банка и стороны, которая подаёт заявление.

- № и дату кредитного договора, указать на какой период заключался, какую сумму вы брали у банка, какие обязательные платежи должны вноситься и какого числа

- Требования банку.

Как закрыть долги по ЖКХ?

Способы списания долгов за услуги ЖКХ

Согласно действующему законодательству, списать задолженность за пользование коммунальными услугами в 2021 году можно следующими способами: Банкротство физического лица. Истечение срока давности по долгам. Невозможность взыскания средств судебными приставами.

Можно ли подать на реструктуризацию по кредиту?

Реструктурировать кредит можно только в том банке, где вы его оформили. Банк оставляет за собой полное право в принятии как положительного, так и отрицательного решения. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку.

Как работает реструктуризация кредита?

Реструктуризация кредита — действия кредитора по изменению условий погашения кредита. Эти действия направлены в первую очередь на облегчение обслуживания долга. В случае пролонгации кредита сокращается размер ежемесячного платежа, однако за счет увеличения срока совокупная сумма выплат процентов возрастает.

В случае пролонгации кредита сокращается размер ежемесячного платежа, однако за счет увеличения срока совокупная сумма выплат процентов возрастает.

Что дает реструктуризация долга?

Что такое реструктуризация кредита

Под реструктуризацией понимают пересмотр и изменение условий погашения действующего договора. Банк может предложить отсрочку выплаты основного долга на определенный период, увеличить срок погашения, предоставить пониженную процентную ставку и даже изменить валюту кредита.

Что такое реструктуризация простыми словами?

Объясняем простыми словами Реструктуризация кредита — это изменение условий действующего банковского договора займа, которое снижает финансовую нагрузку на клиента. Проще говоря, иногда заёмщик испытывает финансовые трудности и не может вовремя заплатить всю сумму по кредиту.

Реструктуризация долга по кредитному договору

Реструктуризация долга – это изменение условий кредитного обслуживания. Речь идет о пересмотре ставки по процентам, срокам возврата кредита и общей сумме долга. Банковские учреждения чаще всего предлагают провести реструктуризацию долга в случаях, когда просрочка кредитных обязательств клиентом составляет более 6 месяцев. Заемщики, у которых нет возможности выплачивать кредиты, попадают в так называемый черный список всей банковской системы страны. Однако, конечно, банки заинтересованы в возврате кредитных средств и получении своего процента даже на других условиях.

Речь идет о пересмотре ставки по процентам, срокам возврата кредита и общей сумме долга. Банковские учреждения чаще всего предлагают провести реструктуризацию долга в случаях, когда просрочка кредитных обязательств клиентом составляет более 6 месяцев. Заемщики, у которых нет возможности выплачивать кредиты, попадают в так называемый черный список всей банковской системы страны. Однако, конечно, банки заинтересованы в возврате кредитных средств и получении своего процента даже на других условиях.

Какие инструменты использует банк для реструктуризации долга?

Реструктуризация долга по кредитному договору – это помощь банковской структуры своему заемщику в выполнении кредитных обязательств. Каким образом? Если заемщик по веским причинам не может выплатить долг, лучше обратиться к представителям банка и обсудить условия его реструктуризации. Кредитный договор пересматривается о возможности реструктуризации долга. Среди прочего, банк может предложить отсрочку на время кредитных платежей.

Среди прочего, банк может предложить отсрочку на время кредитных платежей.

Вариации реструктуризации долга подбираются в каждой конкретной ситуации. Ниже перечисленные средства реструктуризации наиболее популярны среди банков. Без сомнений, большинство из них предпочитают досудебное решение проблемы задолженности.

Если должник подает заявление в суд о своей неплатежеспособности, дополнительно должен предоставляться проект, подтверждающий возможность возобновления платежеспособности в будущем. На этом этапе лучше получить поддержку профессиональных юристов, которые помогут проанализировать актуальное финансовое состояние и подготовят план для достижения желаемого результата. План возврата долга должен пройти одобрение и утверждение.

Полное аннулирование реструктуризированной задолженности возможно в отношении лиц, относящихся к следующим категориям: ветераны войны, инвалиды I группы, социально незащищенные категории граждан и т.д.

Среди стандартных схем реструктуризации:

- Увеличение срока кредитования

Срок кредитования может быть увеличен на срок не превышающий максимум, предусмотренный определенной программой кредитования. Рассмотрим это на примере. Максимальный срок кредитования на покупку автомобиля составляет 7 лет, а кредитные обязательства заемщика заключены на 5 лет. Соответственно, у заемщика есть еще 2 года для возврата кредита. Таким образом, ежемесячные платежи будут уменьшены.

Рассмотрим это на примере. Максимальный срок кредитования на покупку автомобиля составляет 7 лет, а кредитные обязательства заемщика заключены на 5 лет. Соответственно, у заемщика есть еще 2 года для возврата кредита. Таким образом, ежемесячные платежи будут уменьшены.

- Кредитные каникулы или отсрочка выплат по телу кредита

Каждый банк может предложить свой вариант этой программы. К примеру, отсрочка сроком до 6-ти месяцев (чаще всего – не более 3-х). Как правило, более продолжительный срок не применяется. Хотя могут быть и исключения из этого правила. К примеру, клиенту нужно время для продажи своего имущества или получения доходов, которые позволят выполнить кредитные обязательства в полной мере.

Для должника плюсы очевидны – он сможет выплатить кредит постепенно, а у банковской структуры не возникнет дополнительной просроченной задолженности, на которую, как правило, создается резерв.

Может использоваться и переход на другой график погашения – аннуитет или комбинированную программу. Всё зависит исключительно от банковских структур.

Большинство сотрудников банковских структур сходятся в том, что наиболее популярный способ реструктуризации кредита – увеличение срока его выплаты.

Таким образом, единого правила реструктуризации не существует. Это сугубо индивидуальная работа, зависящая от ситуации, в которой оказался должник. Очень важно при этом правильно оценить свои силы, возможные риски и перспективы.

Очень часто банковские структуры не готовы пойти на встречу клиенту и начать процесс реструктуризации долга. В таком случае единственным правильным решением станет обращение к специалистам – профессиональным юристам.

Сотрудники PRIKHODKO & PARTNERS помогут Вам отсрочить платежи, избежать штрафных санкций, списать долг и т.

Записывайтесь на консультацию к лучшим специалистам Киева по реструктуризации долгов по кредитным договорам / списанию кредитов в Украине.

Реструктуризация кредитов с объяснением реструктуризации кредита Значение, преимущества и принципы работы

Продление срока кредита с изменением или без изменения процентной ставки может начать процесс реструктуризации кредита. Этот метод разгружает заемщиков за счет снижения нагрузки на EMI за счет распределения основной суммы долга на более длительный период окупаемости. Преобразование всех начисленных процентов на новый кредитный счет, предложение моратория или снижение процентной ставки — еще один вариант реструктуризации кредита , который может помочь проблемному заемщику. Какой метод следует использовать для реструктуризации приемлемого долга, зависит от суждения банка-кредитора и требований заемщика?

Вы знаете?

В соответствии с директивами Резервного банка Индии (RBI) банки и другие финансовые учреждения могут устанавливать реструктуризацию кредитов для своих финансово пострадавших потребителей, оказавшихся в ловушке экономических последствий, вызванных пандемией COVID-19. План урегулирования может также разрешить дополнительные кредитные линии или 2-летний мораторий на срок реструктуризации остатка кредита.

План урегулирования может также разрешить дополнительные кредитные линии или 2-летний мораторий на срок реструктуризации остатка кредита.

Читайте также: Что такое кредитный договор и его требования?

Схема реструктуризации кредита

Во время экономических трудностей, вызванных Коронавирусом, шестимесячная реструктуризация кредитов дала заемщикам столь необходимую передышку. Однако 31 августа 2020 года срок его действия истек.

Министр финансов Нирмала Ситхараман поручила банкам и NBFC развернуть схему реструктуризации кредитов , чтобы помочь заемщикам, пострадавшим от пандемии COVID-19. финансово пострадал. В рамках этой программы заемщикам, отвечающим требованиям, будет предоставлено больше времени для погашения своих кредитов без классификации долга как неработающего. Согласно последнему циркуляру RBI о реструктуризации кредитов, банки могут либо ввести дополнительный мораторий на срок до 24 месяцев/двух лет, либо продлить срок погашения кредита для снижения EMI. В зависимости от платежеспособности заемщика банк переводит непогашенные проценты, начисленные в течение периода моратория, на другой кредит.

В зависимости от платежеспособности заемщика банк переводит непогашенные проценты, начисленные в течение периода моратория, на другой кредит.

Однако, в зависимости от политики каждого банка, реструктуризация кредита будет различаться. Заемщики должны до 31 декабря 2020 года подать заявку на реструктуризацию кредита.

Руководство по реструктуризации кредитаСледующие кредиты имеют право на рефинансирование:

- Этот план доступен только для физических лиц и компаний, осуществляющих регулярные платежи и просроченных по кредитам не более чем на 30 дней по состоянию на 1 марта 2020 г.

- Клиенты понесли финансовые убытки или сократили доход/денежный поток из-за COVID-19эпидемия.

- Перед выдачей реструктуризации кредита банк или кредитор оценит финансовые последствия на основе предоставленной документации. Кроме того, при определении права на реструктуризацию будут учитываться история погашения задолженности клиентом и причины, указанные клиентом при подаче заявки на мораторий.

Существует множество руководств по реструктуризации кредита, в том числе:

- Сокращение периода погашения, который часто продлевается.

- Изменения суммы, которую заемщик должен погасить

- Изменения ранее согласованного количества платежей

- Изменение ранее начисленной процентной ставки

- Дополнительные резервы по кредиту

- В других обстоятельствах до даты расчетных платежей может пройти более трех месяцев.

Читайте также: Как найти лучший частный финансовый кредит NBFC и каковы его преимущества?

Что такое реструктуризация кредита? Несмотря на то, что большинство кредитов имеют установленный срок погашения, заемщикам может быть трудно погасить свои кредиты и процентную ставку из-за таких условий, как текущая эпидемия. Вместо того, чтобы позволять заемщикам отказываться от своих платежей, финансовые учреждения при содействии правительства могут внедрить модификации, облегчающие выплаты.

Реструктуризация кредита означает внесение изменений в существующие условия кредита, чтобы заемщику было легче управлять погашением основной суммы кредита и процентов. Долг не следует путать с рефинансированием кредита, о котором мы поговорим далее. Значение реструктуризации кредита часто предпочтительнее, поскольку оно позволяет избежать классификации долга как неработающего актива (NPA), что влияет на прибыльность банка. Кроме того, это дешевле, чем позволить неплательщику объявить себя банкротом.

В последнем циркуляре RBI о реструктуризации кредитов предлагается единовременная реструктуризация долга, чтобы помочь заемщикам, испытывающим финансовые трудности. После того, как в августе закончился шестимесячный период эмбарго, RBI разрешил единовременную модификацию долга. RBI заявил, что потребительские ссуды будут рассматриваться для реструктуризации ссуд и стандартных ссудных счетов, которые не находились в дефолте более 30 дней по состоянию на 1 марта 2020 года. как «стандарт», что помогает им сократить неработающие активы (NPA).

- Кредиты, полученные в небанковских финансовых учреждениях, могут быть реструктурированы.

- Коммерческие банки, малые финансовые банки, местные банки и региональные сельские банки, все первичные кооперативные банки, государственные кооперативные банки, окружные центральные кооперативные банки, небанковские финансовые компании, всеиндийские финансовые учреждения право на участие в программе реструктуризации кредита.

Реструктуризация кредита имеет ряд преимуществ:

- Мораторий может помочь существующим получателям справиться с денежным кризисом, вызванным второй волной вспышки Covid-19 и локаутом, позволяя им отложить платежи EMI.

- Реструктуризация ссуды кредитором может упростить для заемщика погашение обязательства, уменьшая общий NPA для кредитора.

- После того, как кредитор реструктурирует кредит, новые бенефициары могут получить некоторое облегчение при выполнении своих платежей EMI.

Кредиторы прекрасно понимают, что если физическое или юридическое лицо будет вынуждено объявить себя банкротом или ликвидироваться, они получат значительно меньше денег. Поскольку компания избегает банкротства, реструктуризация кредита может быть беспроигрышной ситуацией для всех сторон. Кредиторы зарабатывают больше денег, чем если бы компания объявила о банкротстве.

Кредиторы зарабатывают больше денег, чем если бы компания объявила о банкротстве.

Влияние реструктуризации кредита на кредитный рейтинг:

- Хотя реструктуризация кредита может дать заемщикам столь необходимую передышку, это не все хорошие новости, так как кредитный рейтинг влияет на соответствие требованиям.

- В то время как кредиторы могут оставить такие кредиты как «стандартные» (снижая свои неработающие активы или NPA), реструктуризация кредитов негативно влияет на кредитный рейтинг заемщиков.

- Кредитор запишет все кредиты заемщика как реструктурированные, даже если заемщик подал заявку на реструктуризацию только одного кредита. Кредиторы часто считают реструктурированные долги умышленным невыполнением обязательств, потому что о них сообщается в разделе погашенных или «списанных».

- Однако, поскольку это единственный в своем роде случай, трудно сказать, насколько это повлияет на кредитный рейтинг заемщика. Раньше реструктуризация кредитов банками разрешалась только для реструктуризации кредитов после того, как они стали неработающими активами (НПА).

- Хотя заемщики, которые хотят реструктурировать свои кредиты, возможно, не смогут избежать ущерба для своего кредитного рейтинга, они могут попытаться улучшить свой кредитный рейтинг.

Учитывая пандемию Covid-19 в Индии, RBI продлил указанную выше кредитную линию для реструктуризации кредитов без понижения классификации активов при соблюдении следующих условий:

- Согласно бюллетеню уведомление С.О. 2119 (E) от 26 июня 2020 г., заемщик должен быть отнесен к категории микро-, малых или средних фирм по состоянию на 31 марта 2021 г.

- Организация-заемщик регистрируется по налогу на товары и услуги при осуществлении реструктуризации кредитов. Однако это ограничение не распространяется на ММСП , которые не обязаны регистрироваться для уплаты налога на товары и услуги. Решение об этом будет принято на основании лимита освобождения, действующего на 31 марта 2021 года.

- По состоянию на 31 марта 2021 года общий риск всех кредитных организаций перед заемщиком, включая нефондовые кредиты, не превышает ₹25 крор .

- Реструктуризация кредитов по счету заемщика происходит в течение 90 дней с даты запроса.

- Предположим, что заемщик еще не зарегистрирован на портале регистрации Udyam. В этом случае они должны сделать это до даты реализации плана реструктуризации, чтобы план считался эффективным.

- После реструктуризации кредитов кредитные учреждения должны резервировать 10% оставшейся задолженности заемщика.

- Кредитные учреждения должны внедрить утвержденную Советом директоров политику предварительной реструктуризации кредитов ММСП в соответствии с настоящими инструкциями как можно скорее, но не позднее, чем через месяц после даты выпуска этого последнего циркуляра RBI о реструктуризации кредитов.

Заключение

Реструктуризация кредита не всегда возможна и определяется в каждом конкретном случае. Однако последний циркуляр RBI о реструктуризации кредитов счел возможной разовую реорганизацию из-за экономических последствий пандемии. Прежде чем сделать этот выбор, заемщики должны тщательно обдумать свое финансовое состояние и будущие потребности. Если вы не выберете реструктуризацию кредита и не вернете непогашенную сумму кредита, вам может быть предъявлено обвинение в дефолте, о чем сообщается в бюро кредитных историй. Затем кредитор может принять меры для возмещения суммы кредита. Вариант реструктуризации кредита доступен только до 31 декабря 2020 г. Если вы не смогли погасить свои EMI из-за потери работы или дохода, вызванного Covid-19эпидемия, можно ли воспользоваться опцией реструктуризации долга? Реструктуризация кредита может повлечь за собой дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за более длительного срока.

Однако последний циркуляр RBI о реструктуризации кредитов счел возможной разовую реорганизацию из-за экономических последствий пандемии. Прежде чем сделать этот выбор, заемщики должны тщательно обдумать свое финансовое состояние и будущие потребности. Если вы не выберете реструктуризацию кредита и не вернете непогашенную сумму кредита, вам может быть предъявлено обвинение в дефолте, о чем сообщается в бюро кредитных историй. Затем кредитор может принять меры для возмещения суммы кредита. Вариант реструктуризации кредита доступен только до 31 декабря 2020 г. Если вы не смогли погасить свои EMI из-за потери работы или дохода, вызванного Covid-19эпидемия, можно ли воспользоваться опцией реструктуризации долга? Реструктуризация кредита может повлечь за собой дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за более длительного срока.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), бизнес-советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо явных или подразумеваемых гарантий или заявлений. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту. что угодно.

графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту. что угодно.

Объяснение реструктуризации ссуды с реструктуризацией ссуды Значение, преимущества и принцип работы

Продление срока ссуды с изменением процентной ставки или без такового может начать процесс реструктуризации ссуды. Этот метод разгружает заемщиков за счет снижения нагрузки на EMI за счет распределения основной суммы долга на более длительный период окупаемости. Перевод всех начисленных процентов на новый кредитный счет, предложение моратория или снижение процентной ставки — это еще одна реструктуризация кредита вариантов, которые могут помочь проблемному заемщику. Какой метод следует использовать для реструктуризации приемлемого долга, зависит от суждения банка-кредитора и требований заемщика?

Какой метод следует использовать для реструктуризации приемлемого долга, зависит от суждения банка-кредитора и требований заемщика?

Вы знаете?

В соответствии с директивами Резервного банка Индии (RBI) банки и другие финансовые учреждения могут устанавливать реструктуризацию кредитов для своих финансово пострадавших потребителей, оказавшихся в ловушке экономических последствий, вызванных пандемией COVID-19. План урегулирования может также разрешить дополнительные кредитные линии или 2-летний мораторий на срок реструктуризации остатка кредита.

Читайте также: Что такое кредитный договор и его требования?

Схема реструктуризации кредита

Во время экономических трудностей, вызванных коронавирусом, шестимесячная реструктуризация кредитов дала заемщикам столь необходимую передышку. Однако он завершился 31 августа 2020 года.

Министр финансов Нирмала Ситхараман поручила банкам и NBFC провести реструктуризацию долга по кредитам , чтобы помочь заемщикам, которым пандемия COVID-19 нанесла финансовый ущерб. В рамках этой программы заемщикам, отвечающим требованиям, будет предоставлено больше времени для погашения своих кредитов без классификации долга как неработающего. Согласно последнему циркуляру RBI о реструктуризации кредитов, банки могут либо ввести дополнительный мораторий на срок до 24 месяцев/двух лет, либо продлить срок погашения кредита для снижения EMI. В зависимости от платежеспособности заемщика банк переводит непогашенные проценты, начисленные в течение периода моратория, на другой кредит.

В рамках этой программы заемщикам, отвечающим требованиям, будет предоставлено больше времени для погашения своих кредитов без классификации долга как неработающего. Согласно последнему циркуляру RBI о реструктуризации кредитов, банки могут либо ввести дополнительный мораторий на срок до 24 месяцев/двух лет, либо продлить срок погашения кредита для снижения EMI. В зависимости от платежеспособности заемщика банк переводит непогашенные проценты, начисленные в течение периода моратория, на другой кредит.

Однако, в зависимости от политики каждого банка, реструктуризация кредита будет различаться. Заемщики должны до 31 декабря 2020 года подать заявку на реструктуризацию кредита.

Руководство по реструктуризации кредитаСледующие кредиты имеют право на рефинансирование:

- Этот план доступен только для физических лиц и компаний, осуществляющих регулярные платежи и просроченных по кредитам не более чем на 30 дней по состоянию на 1 марта 2020 г.

- Клиенты понесли финансовые убытки или сократили доход/денежный поток из-за COVID-19эпидемия.

- Перед выдачей реструктуризации кредита банк или кредитор оценит финансовые последствия на основе предоставленной документации. Кроме того, при определении права на реструктуризацию будут учитываться история погашения задолженности клиентом и причины, указанные клиентом при подаче заявки на мораторий.

Существует множество руководств по реструктуризации кредита, в том числе:

- Сокращение периода погашения, который часто продлевается.

- Изменения суммы, которую заемщик должен погасить

- Изменения ранее согласованного количества платежей

- Изменение ранее начисленной процентной ставки

- Дополнительные резервы по кредиту

- В других обстоятельствах до даты расчетных платежей может пройти более трех месяцев.

Читайте также: Как найти лучший частный финансовый кредит NBFC и каковы его преимущества?

Что такое реструктуризация кредита? Несмотря на то, что большинство кредитов имеют установленный срок погашения, заемщикам может быть трудно погасить свои кредиты и процентную ставку из-за таких условий, как текущая эпидемия. Вместо того, чтобы позволять заемщикам отказываться от своих платежей, финансовые учреждения при содействии правительства могут внедрить модификации, облегчающие выплаты.

Вместо того, чтобы позволять заемщикам отказываться от своих платежей, финансовые учреждения при содействии правительства могут внедрить модификации, облегчающие выплаты.

Реструктуризация кредита означает внесение изменений в существующие условия кредита, чтобы заемщику было легче управлять погашением основной суммы кредита и процентов. Долг не следует путать с рефинансированием кредита, о котором мы поговорим далее. Значение реструктуризации кредита часто предпочтительнее, поскольку оно позволяет избежать классификации долга как неработающего актива (NPA), что влияет на прибыльность банка. Кроме того, это дешевле, чем позволить неплательщику объявить себя банкротом.

В последнем циркуляре RBI о реструктуризации кредитов предлагается единовременная реструктуризация долга, чтобы помочь заемщикам, испытывающим финансовые трудности. После того, как в августе закончился шестимесячный период эмбарго, RBI разрешил единовременную модификацию долга. RBI заявил, что потребительские ссуды будут рассматриваться для реструктуризации ссуд и стандартных ссудных счетов, которые не находились в дефолте более 30 дней по состоянию на 1 марта 2020 года. как «стандарт», что помогает им сократить неработающие активы (NPA). Раньше реструктуризация кредитов банками помогала удерживать клиентов после того, как они превратились в безнадежные активы (NPA). Кредиторы санкционировали реструктуризацию кредита только в том случае, если они были уверены, что заемщик намерен погасить долг, но ему нужно дополнительное время и гибкость. Чтобы воспользоваться планом урегулирования, вы должны сначала определить, имеет ли ваш долг право на реструктуризацию.

как «стандарт», что помогает им сократить неработающие активы (NPA). Раньше реструктуризация кредитов банками помогала удерживать клиентов после того, как они превратились в безнадежные активы (NPA). Кредиторы санкционировали реструктуризацию кредита только в том случае, если они были уверены, что заемщик намерен погасить долг, но ему нужно дополнительное время и гибкость. Чтобы воспользоваться планом урегулирования, вы должны сначала определить, имеет ли ваш долг право на реструктуризацию.

- Кредиты, полученные в небанковских финансовых учреждениях, могут быть реструктурированы.

- Коммерческие банки, малые финансовые банки, местные банки и региональные сельские банки, все первичные кооперативные банки, государственные кооперативные банки, окружные центральные кооперативные банки, небанковские финансовые компании, всеиндийские финансовые учреждения право на участие в программе реструктуризации кредита.

Реструктуризация кредита имеет ряд преимуществ:

- Мораторий может помочь существующим получателям справиться с денежным кризисом, вызванным второй волной вспышки Covid-19 и локаутом, позволяя им отложить платежи EMI.

- Реструктуризация ссуды кредитором может упростить для заемщика погашение обязательства, уменьшая общий NPA для кредитора.

- После того, как кредитор реструктурирует кредит, новые бенефициары могут получить некоторое облегчение при выполнении своих платежей EMI.

Когда компания или частное лицо находятся на грани банкротства, они стремятся реструктурировать кредиты. Процедура реструктуризации долга обычно включает в себя просьбу к банкам согласиться снизить процентные ставки по кредитам или продлить период, в течение которого физическое лицо или компания должны платить. Эти действия повышают шансы отдельных лиц и компаний на погашение долгов и сохранение бизнеса.

Кредиторы прекрасно понимают, что если физическое или юридическое лицо будет вынуждено объявить себя банкротом или ликвидироваться, они получат значительно меньше денег. Поскольку компания избегает банкротства, реструктуризация кредита может быть беспроигрышной ситуацией для всех сторон. Кредиторы зарабатывают больше денег, чем если бы компания объявила о банкротстве.

Кредиторы зарабатывают больше денег, чем если бы компания объявила о банкротстве.

Влияние реструктуризации кредита на кредитный рейтинг:

- Хотя реструктуризация кредита может дать заемщикам столь необходимую передышку, это не все хорошие новости, так как кредитный рейтинг влияет на соответствие требованиям.

- В то время как кредиторы могут оставить такие кредиты как «стандартные» (снижая свои неработающие активы или NPA), реструктуризация кредитов негативно влияет на кредитный рейтинг заемщиков.

- Кредитор запишет все кредиты заемщика как реструктурированные, даже если заемщик подал заявку на реструктуризацию только одного кредита. Кредиторы часто считают реструктурированные долги умышленным невыполнением обязательств, потому что о них сообщается в разделе погашенных или «списанных».

- Однако, поскольку это единственный в своем роде случай, трудно сказать, насколько это повлияет на кредитный рейтинг заемщика. Раньше реструктуризация кредитов банками разрешалась только для реструктуризации кредитов после того, как они стали неработающими активами (НПА).

- Хотя заемщики, которые хотят реструктурировать свои кредиты, возможно, не смогут избежать ущерба для своего кредитного рейтинга, они могут попытаться улучшить свой кредитный рейтинг.

Учитывая пандемию Covid-19 в Индии, RBI продлил указанную выше кредитную линию для реструктуризации кредитов без понижения классификации активов при соблюдении следующих условий:

- Согласно бюллетеню уведомление С.О. 2119 (E) от 26 июня 2020 г., заемщик должен быть отнесен к категории микро-, малых или средних фирм по состоянию на 31 марта 2021 г.

- Организация-заемщик регистрируется по налогу на товары и услуги при осуществлении реструктуризации кредитов. Однако это ограничение не распространяется на ММСП , которые не обязаны регистрироваться для уплаты налога на товары и услуги. Решение об этом будет принято на основании лимита освобождения, действующего на 31 марта 2021 года.

- По состоянию на 31 марта 2021 года общий риск всех кредитных организаций перед заемщиком, включая нефондовые кредиты, не превышает ₹25 крор .

- Реструктуризация кредитов по счету заемщика происходит в течение 90 дней с даты запроса.

- Предположим, что заемщик еще не зарегистрирован на портале регистрации Udyam. В этом случае они должны сделать это до даты реализации плана реструктуризации, чтобы план считался эффективным.

- После реструктуризации кредитов кредитные учреждения должны резервировать 10% оставшейся задолженности заемщика.

- Кредитные учреждения должны внедрить утвержденную Советом директоров политику предварительной реструктуризации кредитов ММСП в соответствии с настоящими инструкциями как можно скорее, но не позднее, чем через месяц после даты выпуска этого последнего циркуляра RBI о реструктуризации кредитов.

Заключение

Реструктуризация кредита не всегда возможна и определяется в каждом конкретном случае. Однако последний циркуляр RBI о реструктуризации кредитов счел возможной разовую реорганизацию из-за экономических последствий пандемии. Прежде чем сделать этот выбор, заемщики должны тщательно обдумать свое финансовое состояние и будущие потребности. Если вы не выберете реструктуризацию кредита и не вернете непогашенную сумму кредита, вам может быть предъявлено обвинение в дефолте, о чем сообщается в бюро кредитных историй. Затем кредитор может принять меры для возмещения суммы кредита. Вариант реструктуризации кредита доступен только до 31 декабря 2020 г. Если вы не смогли погасить свои EMI из-за потери работы или дохода, вызванного Covid-19эпидемия, можно ли воспользоваться опцией реструктуризации долга? Реструктуризация кредита может повлечь за собой дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за более длительного срока.

Однако последний циркуляр RBI о реструктуризации кредитов счел возможной разовую реорганизацию из-за экономических последствий пандемии. Прежде чем сделать этот выбор, заемщики должны тщательно обдумать свое финансовое состояние и будущие потребности. Если вы не выберете реструктуризацию кредита и не вернете непогашенную сумму кредита, вам может быть предъявлено обвинение в дефолте, о чем сообщается в бюро кредитных историй. Затем кредитор может принять меры для возмещения суммы кредита. Вариант реструктуризации кредита доступен только до 31 декабря 2020 г. Если вы не смогли погасить свои EMI из-за потери работы или дохода, вызванного Covid-19эпидемия, можно ли воспользоваться опцией реструктуризации долга? Реструктуризация кредита может повлечь за собой дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за более длительного срока.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), бизнес-советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо явных или подразумеваемых гарантий или заявлений. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов.