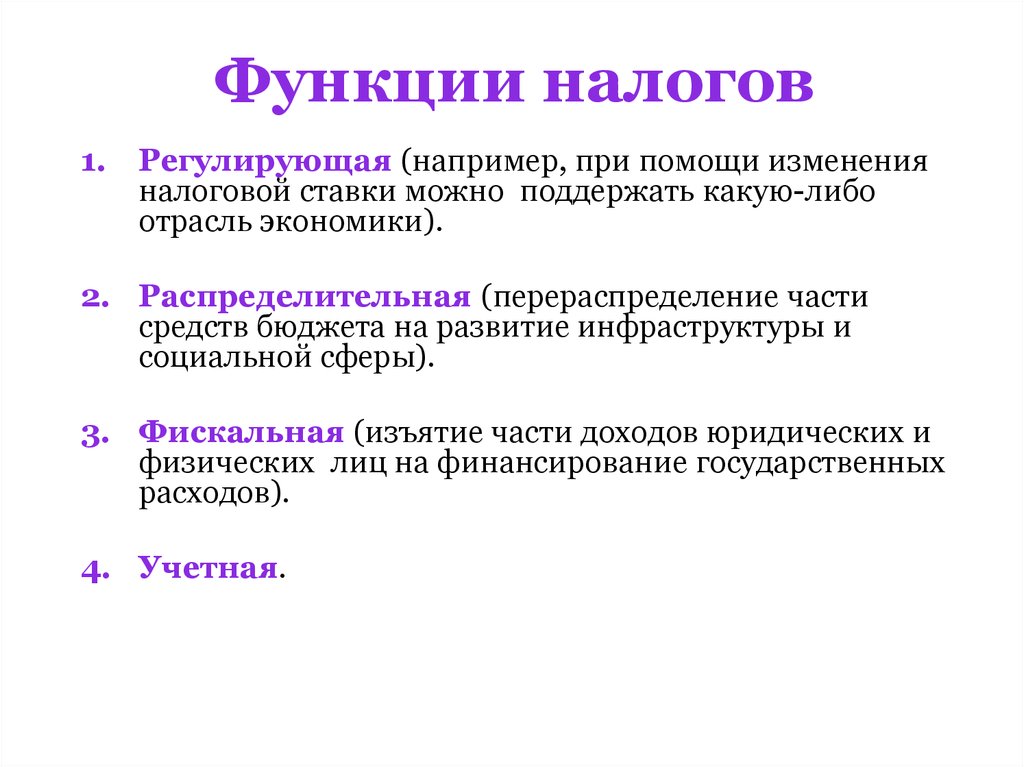

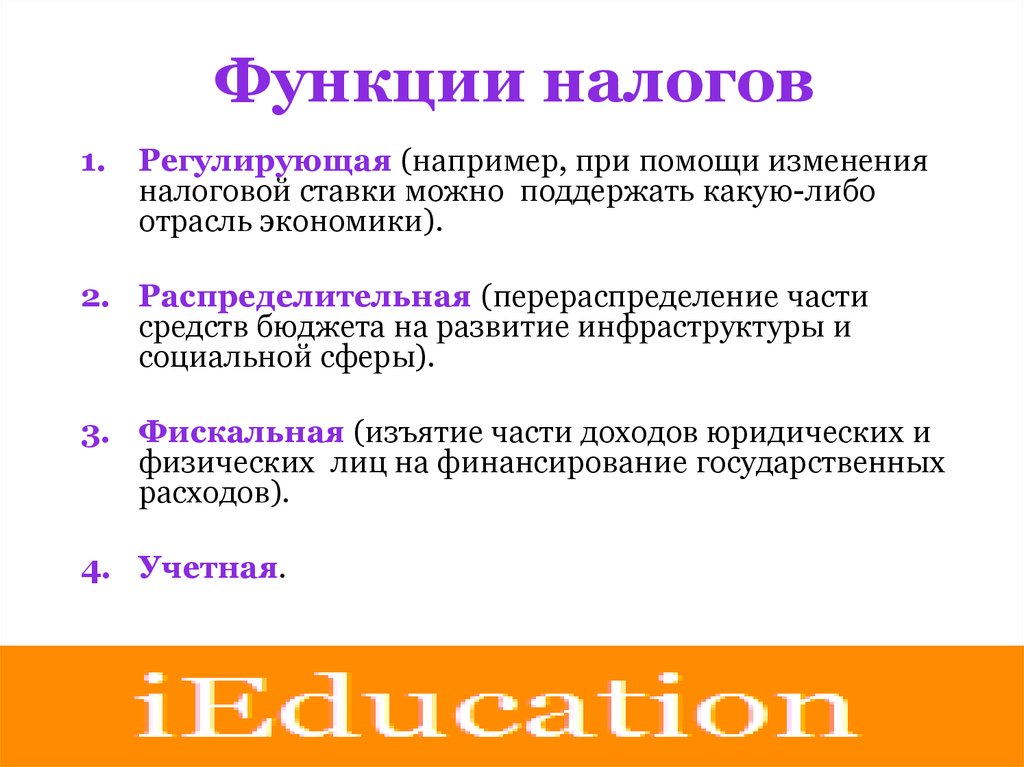

Регулирующая функция налогов и ее характеристика.

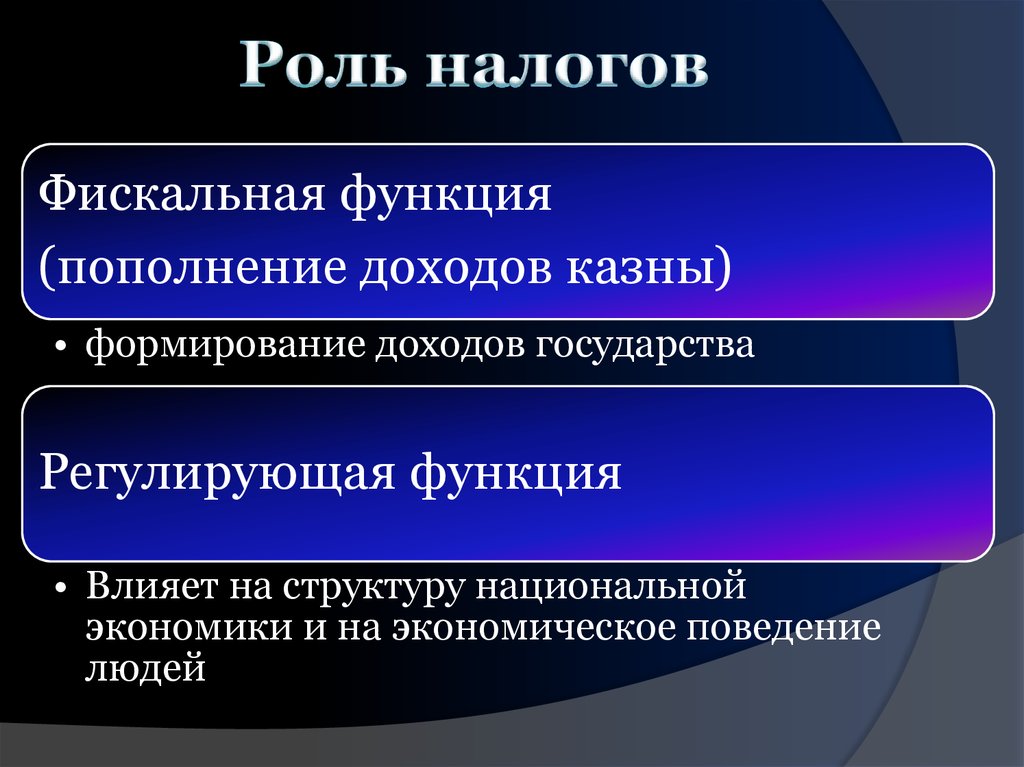

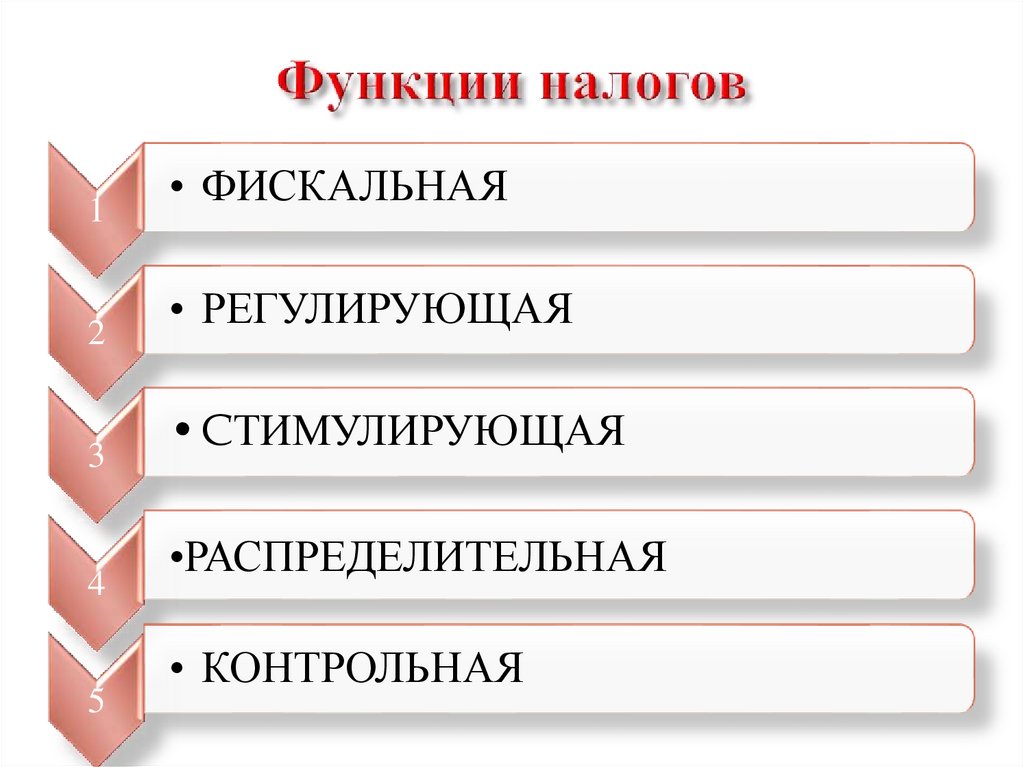

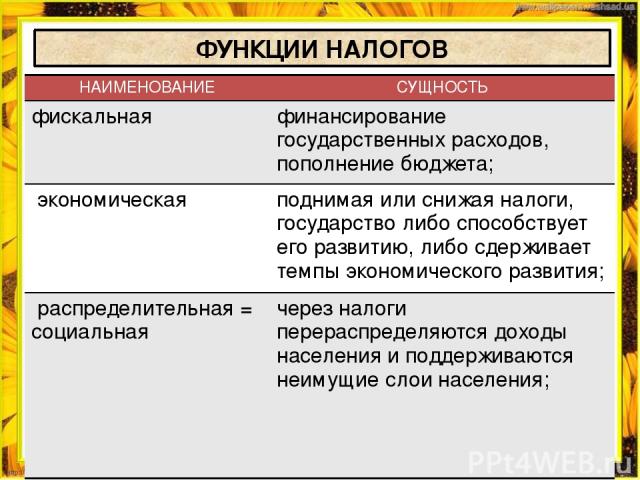

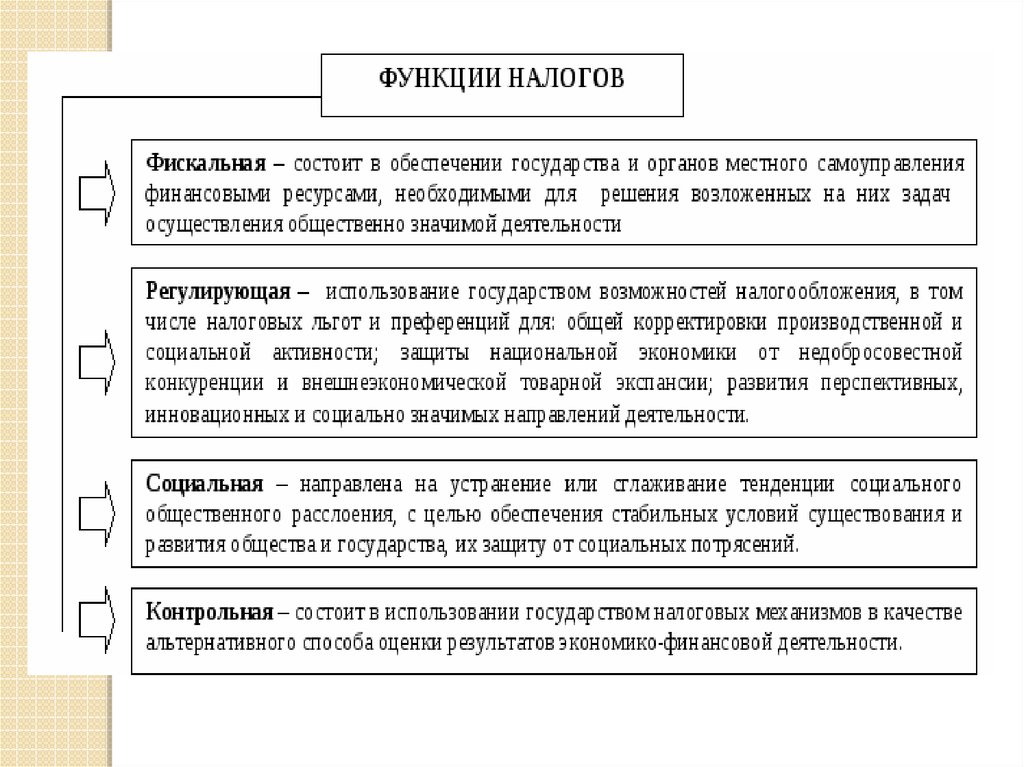

Сущность и внутреннее содержание налогов проявляется в функциях, которые они выполняют. Регулирующая функция позволяет государству активно воздействовать на экономические и социальные процессы. Она связана с распределением налоговых платежей между юридическими и физическими лицами, отраслями экономики. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей.

Цель

применения налоговых льгот- сокращение

размера налоговых обязательств

плательщика. Льготы делятся на изъятия,

скидки, налоговый кредит. Регулирующая

функция направлена на регулирование

финансово- хозяйственной деятельности

производителей товаров через систему

налоговых платежей для восстановления

израсходованных ресурсов. Эти отличия

имеют четкую отраслевую направленность-

налог на пользование объектами животного

мира, водный налог, земельный налог.

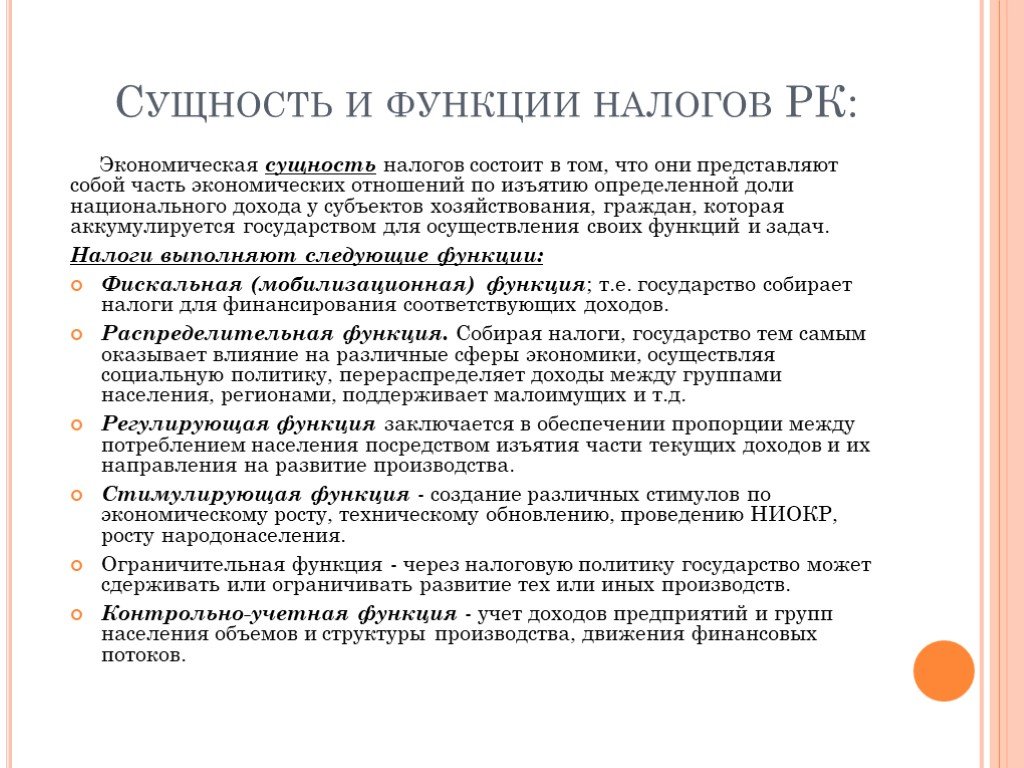

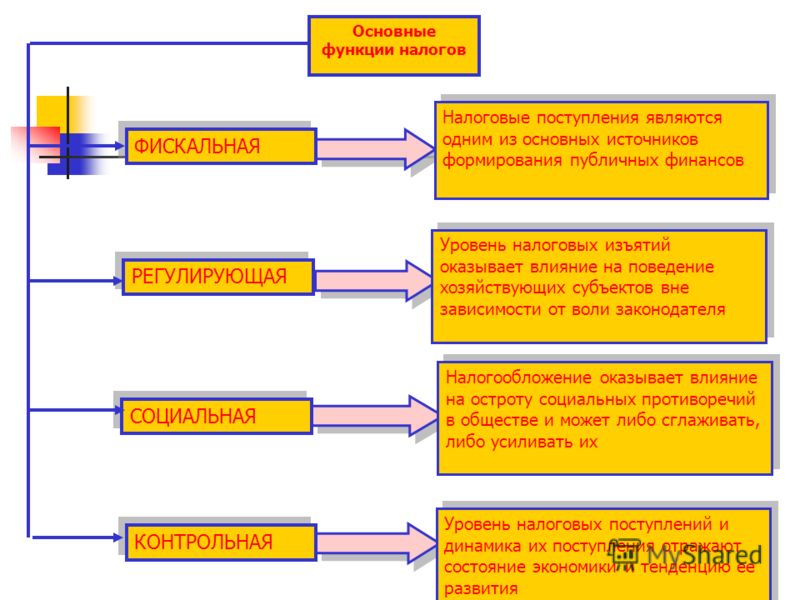

+Регулирующая функция проявляется не только в сфере производства, но и через платежеспособность физических лиц- на рынке спроса и предложения на товары.

Контрольная функция налогов и ее характеристика.

Сущность

и внутреннее содержание налогов

проявляется в функциях, которые они

выполняют. Контрольная функция заключается

в том, что налоги выступают своеобразным

зеркалом экономических процессов. Она

состоит в том, что появляется возможность

отражения налоговых поступлений.

Благодаря этой функции оценивается

эффективность налогового механизма,

обеспечивается контроль за движением

финансовых ресурсов. Контрольная функция

зависит от налоговой дисциплины. Смысл

в том, чтобы налогоплательщики своевременно

и в полном объеме уплачивали установленные

законодательством налоги. Анализ

динамики налоговых поступлений позволяет

составить картину о процессах, происходящих

в экономике, о влиянии налоговой системы

на национальное хозяйство, о достаточности

средств для финансирования бюджетных

мероприятий.

+Контрольная функция реализуется органами, осуществляющими контроль за правильным исчислением, уплатой налогов- Минфин и таможенные органы.

Особенность формирования налоговой системы Республики Беларусь.

Налоговая система- это совокупность налогов, принципов, форм и методов их установления, взимания, изменения, а также налоговых органов, форм налогового контроля.

Налоговая система РБ- это двухуровневая система, т.е. налоги поступают в республиканский и местный бюджеты. При взимании используются следующие методы: кадастровый; декларационный; административный.

Современная налоговая система РБ характеризуется следующими положительными чертами:

— создана единая правовая для всех субъектов хозяйствования

— применяются общепризнанный набор налоговых платежей

— применяются спец режимы налогообложения для резидентов СЭЗ

+Вместе

с тем, в налоговой системе РБ присущи

следующие недостатки: высокий уровень

налогообложения субъектов хозяйствования;

несвоевременность выхода актов налогового

законодательства; невысокая роль местных

сборов и налогов.

Раздел 5. Налогообложение юридических и физических лиц (базовый курс) \ КонсультантПлюс

Раздел 5. НАЛОГООБЛОЖЕНИЕ ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ

(БАЗОВЫЙ КУРС)

Тема 1. Налоги в экономической системе общества

Понятие налога и сбора. Экономическая сущность. Классификация. Функции налогообложения: фискальная, распределительная, регулирующая, контрольная. Принципы налогообложения.

Налоговая политика государства. Понятие, сущность. Роль налогов в формировании финансов государства, регулирования экономики, реализации социальной политики и других функций государства.

Тема 2. Система налогов в Российской Федерации

Налоговая система РФ, ее структура и принципы построения.

Налоговое законодательство и иные правовые акты о налогах. Налоговый кодекс Российской Федерации (часть первая).

Виды налогов и сборов: федеральные, региональные, местные.

Общие условия установления налогов. Особенности введения, изменения и отмены федеральных, региональных и местных налогов.

Тема 3. Субъекты налоговых отношений

Налогоплательщики. Признаки, определяющие отнесение организаций и физических лиц к категории налогоплательщиков. Права и обязанности налогоплательщиков.

Налоговые агенты. Права и обязанности налоговых агентов.

Представители налогоплательщиков. Их полномочия, права и обязанности.

Налоговые органы и органы, осуществляющие налоговый контроль: налоговая служба, таможенный комитет, налоговая полиция, органы исполнительной власти, местного самоуправления и иные уполномоченные ими органы, осуществляющие контроль за уплатой налогов. Права, обязанности и ответственность налоговых органов и их должностных лиц.

Тема 4. Налоговое обязательство и его исполнение

Налоговое обязательство. Условия его возникновения. Налоговый период.

Исчисление налога. Объект налогообложения, налоговая база, налоговая ставка, налоговые льготы.

Сроки и порядок уплаты налогов. Меры обеспечения исполнения налогового обязательства.

Тема 5. Налоговые правонарушения и ответственность

Налоговые правонарушения и ответственность

за их совершение

Виды налоговых правонарушений.

Условия привлечения к ответственности за совершение налоговых правонарушений.

Виды ответственности за совершение налоговых правонарушений: экономическая (финансовая), административная, уголовная. Налоговые санкции.

Производство по делам о налоговых правонарушениях.

Тема 6. Налог на добавленную стоимость (НДС)

НДС, его место и роль в налоговой системе и доходных источниках бюджетов.

Плательщики НДС. Объекты обложения и методика исчисления налогооблагаемого оборота. Перечень товаров (работ, услуг), освобождаемых от обложения НДС.

Ставки НДС. Порядок исчисления и сроки уплаты.

Льготы по НДС.

Особенности исчисления НДС по транспортным услугам, по предприятиям, оказывающим услуги, по предприятиям розничной торговли и общественного питания, по основным средствам и нематериальным активам.

Особенности исчисления и уплаты НДС в валюте.

Особенности исчисления и уплаты НДС по импортным товарам.

Тема 7. Акцизы

Система акцизов. Объекты обложения и плательщики. Порядок исчисления, ставки и сроки уплаты. Льготы.

Особенности уплаты акцизных сборов по нефти и газовому конденсату.

Особенности исчисления и уплаты акцизов по импортным товарам.

Тема 8. Налог на прибыль (доход)

Налог на прибыль, его место и роль в налоговой системе и доходных источниках бюджетов.

Плательщики налога на прибыль. Объект обложения и методика исчисления налоговой базы.

Ставки налога на прибыль. Льготы по налогу на прибыль и порядок их применения.

Порядок исчисления и сроки уплаты налога на прибыль.

Налогообложение отдельных видов доходов.

Особенности налогообложения иностранных юридических лиц.

Тема 9. Подоходный налог с физических лиц

Подоходный налог с физических лиц, его место и роль в налоговой системе и доходных источниках бюджетов.

Плательщики подоходного налога с физических лиц. Объект обложения и методика исчисления налогооблагаемой базы.

Объект обложения и методика исчисления налогооблагаемой базы.

Ставки подоходного налога с физических лиц. Порядок исчисления, сроки уплаты.

Льготы по подоходному налогу с физических лиц.

Декларирование годового дохода гражданами, порядок и сроки представления деклараций в налоговые инспекции.

Тема 10. Взносы в государственные внебюджетные фонды

Взносы в фонд социального страхования, пенсионный фонд, фонд занятости, фонд медицинского страхования. Плательщики. Объекты обложения. Налоговая база. Ставки взносов. Порядок и сроки уплаты.

Тема 11. Налог на имущество предприятий

Плательщики налога на имущество. Объект обложения и методика исчисления налогооблагаемой базы. Методика расчета среднегодовой стоимости имущества предприятий и организаций за отчетный период (квартал, полугодие, 9 месяцев и год).

Ставка налога на имущество. Порядок исчисления и сроки уплаты.

Льготы по налогу на имущество.

Тема 12. Налог с продаж

Налог с продаж, его место и роль в налоговой системе и источниках бюджетов. Направления использования налоговых поступлений.

Направления использования налоговых поступлений.

Плательщики налога. Объекты налогообложения. Перечень товаров и услуг, не облагаемых налогом с продаж.

Определение налогооблагаемой базы. Ставка налога с продаж. Порядок исчисления и сроки уплаты.

Тема 13. Единый налог на вмененный доход

для определенных видов деятельности

Порядок установления и введения в действие единого налога на вмененный доход.

Плательщики налога. Сферы предпринимательства, деятельность в которых подлежит обложению налогом на вмененный доход. Объект налогообложения.

Порядок исчисления и сроки уплаты единого налога. Распределение сумм единого налога между бюджетами различных уровней и государственными внебюджетными фондами. Порядок перехода на уплату единого налога.

Тема 14. Налог на землю

Налог на землю, место и роль в налоговой системе и доходных источниках бюджетов.

Плательщики налога. Объект обложения и методика исчисления налогооблагаемой базы.

Ставки. Порядок исчисления и сроки уплаты.

Порядок исчисления и сроки уплаты.

Льготы по налогу на землю.

Тема 15. Ресурсные налоги

Налоговые платежи за природные ресурсы. Виды и функции ресурсных налогов.

Организация взимания ресурсных налогов: плательщики, облагаемый оборот, порядок и сроки платежа. Распределение средств от налога.

Тема 16. Налог на рекламу

Налог на рекламу. Его место и роль в налоговой системе и доходных источниках бюджетов.

Налогоплательщики. Объект налогообложения. Налоговые льготы. Налоговая база. Налоговые ставки. Порядок исчисления и сроки уплаты налогов.

Тема 17. Налоги, поступающие в дорожные фонды

Виды налогов, поступающих в дорожные фонды: налог на реализацию горюче — смазочных материалов, акцизы с продажи легковых автомобилей в личное пользование граждан, налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, налог на приобретение автотранспортных средств.

Плательщики налогов в дорожные фонды. Объекты обложения и методика исчисления налогооблагаемой базы.

Ставки налогов в дорожные фонды. Порядок исчисления и сроки уплаты.

Льготы по налогам в дорожные фонды.

Тема 18. Упрощенная система налогообложения

субъектов малого предпринимательства

Условия и порядок перехода организаций на упрощенную систему налогообложения, учета и отчетности. Документальное оформление права перехода (патент).

Объекты налогообложения: совокупный доход, валовая выручка. Порядок их установления и исчисления.

Ставки. Льготы по уплате единого налога для отдельных категорий налогоплательщиков.

Региональные особенности перехода на упрощенную систему.

Тема 19. Лицензионные сборы

Виды и классификация лицензионных сборов.

Налогоплательщики, объекты налогообложения, налоговая база, размеры лицензионных сборов.

Порядок и сроки уплаты федеральных, региональных и местных лицензионных сборов.

Основная литература:

Налоговый кодекс РФ (часть первая) и основные нормативные документы по налогообложению, принятые в 1998 году. — М.: «Контур», 1998.

— М.: «Контур», 1998.

Налоговый кодекс РФ. Постатейный комментарий. Под ред. профессора В.И. Слома. — М.: Статут, 1998.

Налоги: Учебное пособие / Под ред. Д.Г. Черника. 3-е изд. — М.: Финансы и статистика, 1998.

Налоги и налоговое право. Учебное пособие / Под ред. А.В. Брызгалина. — М.: «Аналитика — Пресс», 1998.

И.Г. Русакова, В.А. Кашин, А.В. Толкушкин и др. Налоги и налогообложение: Учебное пособие для вузов. Под ред. И.Г. Русаковой, В.А. Кашина. — М.: Финансы, ЮНИТИ, 1998.

Коровкин В.В., Кузнецова Г.В. Практика налогообложения малых предприятий. — М.: Изд-во ПРИОР, 1998.

Дополнительная литература:

Указывается учебно — методическим центром.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском союзе является общим налогом на потребление на широкой основе, взимаемым с добавленной стоимости товаров и услуг. Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Налог на добавленную стоимость

- является общим налогом , который в принципе применяется ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг. Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, лицо не обязано начислять НДС на свои продажи.

- a налог на потребление , потому что в конечном итоге его несет конечный потребитель. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическое налоговое бремя видно на каждом этапе цепочки производства и распределения.

- собрано дробно , посредством системы частичных платежей, при которой налогообязанные лица (т. е. предприятия, зарегистрированные для уплаты НДС) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогообязанным лицам при покупках для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет нейтральным независимо от того, сколько транзакций задействовано.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское Сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых были каскадными налогами. Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

- Было очевидно, что для того, чтобы когда-либо существовал эффективный единый рынок в Европе, требовалась нейтральная и прозрачная система налога с оборота , которая обеспечивала налоговую нейтральность и позволяла возвращать точную сумму налога в момент экспорт. Как поясняется в разделе НДС на импорт и экспорт, НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно не облагается налогом.

Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.Как взимается плата?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, избегается двойное налогообложение, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленной стоимости на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС присваивается номер, и они должны указывать НДС, взимаемый с клиентов в счетах-фактурах. Таким образом, клиент, если он является зарегистрированным торговцем, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налога он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в определенной степени система является самоконтролируемой.

Пример Стадия 1

Стадия 2

180 евро (оплачивает плавильщик) + 160 евро (оплачивает шахте) + 40 евро (уплачено поставщиком шахте) + 20 евро (уплачено поставщиком плавильному заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Ставки НДС

Законодательство ЕС требует только, чтобы стандартная ставка НДС была не менее 15%, а сниженная ставка не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от стран ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Наиболее надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган по НДС этой страны. Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за обеспечение правильного применения Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Как страны ЕС применяют НДС?

Страны ЕС внедряют общие правила, установленные Директивой по НДС, в свое национальное законодательство. Таким образом, практическое применение и административная практика каждой страны ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в конкретные случаи применения Директивы по НДС?

Европейская комиссия не обладает компетенцией решать проблемы отдельных налогоплательщиков в их конкретных случаях, а также давать заключения по фактам.

Комиссия может инициировать процедуру нарушения против соответствующего государства-члена. Однако сторонами в этой процедуре считаются только Комиссия и государство-член, за исключением конкретного налогоплательщика. Исход такой процедуры не имеет прямого влияния на конкретные дела.

Таким образом, единственный способ добиться возмещения ущерба в конкретных случаях – это прибегнуть к национальным средствам возмещения ущерба – административным или судебным.

Подробнее о жалобах

См. подробную информацию о правилах НДС по теме

Демистификация налога на добавленную стоимость в ЕС 2021 года

После долгой задержки во время глобальной пандемии в этом месяце вступили в силу правила Европейского Союза в отношении налога на добавленную стоимость (НДС), и компаниям необходимо подготовиться

Сказать, что 2021 год принес и будет приносить много изменений в налоговой сфере, значит не сказать ничего. Многое из того, что было приостановлено или отложено с 2020 года во время глобальной пандемии, сейчас реализуется, и одним из таких нормативных актов являются правила Европейского Союза в отношении налога на добавленную стоимость (НДС), вступившие в силу 1 июля этого года.

НДС — это налог на потребление, который применяется практически ко всем товарам и услугам, которые покупаются и продаются для использования во многих странах. Говорят, что он собирает около одной пятой всех налоговых поступлений как во всем мире, так и среди членов Организации экономического сотрудничества и развития (ОЭСР).

Какие изменения в правилах НДС только что вступили в силу? И что эти изменения будут означать для предприятий электронной коммерции, которые работают в ЕС и за его пределами со своими конечными клиентами в ЕС?

Эти изменения позволяют предприятиям электронной коммерции упростить процессы НДС. «Теперь предприятия могут регистрироваться в одном органе государства-члена и платить налоги всем оставшимся государствам-членам», — говорит Гунджан Трипати, старший менеджер по предложениям, косвенное налогообложение, Thomson Reuters Europe), добавляя, что эта структура упростит предоставление, так сказать, одной расчетной палаты. . Таким образом, предприятиям придется иметь дело только с одной администрацией (с которой они могут быть знакомы или иметь общий язык), а не с 27 разными администрациями.

В 2015 году были введены одни из первых комплексных правил НДС для бизнеса, связанного с электронной торговлей, но они ограничивались только услугами, т. е. применялись к телекоммуникациям, вещанию и электронным услугам, предоставляемым потребителям в государствах-членах ЕС. Основываясь на успехе этого первого этапа, изменения от 1 st июля 2021 года расширили режим, включив в него продажу товаров, разрешенных предприятиями электронной коммерции, тем самым расширив сферу действия законодательства. «Эти правила применяются не только к продавцам из ЕС, но и к любому бизнесу за пределами ЕС, который продает в ЕС», — говорит Трипати. «Политическое намерение ЕС состоит в том, чтобы уравнять правила игры между отечественными и иностранными поставщиками товаров через каналы электронной коммерции».

Основываясь на успехе этого первого этапа, изменения от 1 st июля 2021 года расширили режим, включив в него продажу товаров, разрешенных предприятиями электронной коммерции, тем самым расширив сферу действия законодательства. «Эти правила применяются не только к продавцам из ЕС, но и к любому бизнесу за пределами ЕС, который продает в ЕС», — говорит Трипати. «Политическое намерение ЕС состоит в том, чтобы уравнять правила игры между отечественными и иностранными поставщиками товаров через каналы электронной коммерции».

Эти измененные правила коснутся интернет-продавцов, онлайн-электронных интерфейсов или цифровых платформ, почтовых операторов и курьеров. В связи с взрывным ростом электронной коммерции, вызванным пандемией, эти изменения будут далеко идущими и, в некоторых случаях, сложными и обязательно потребуют изменений в бизнес-ИТ-системах и логистических процессах.

Вот 4 мифа об этих новых правилах Миф №1: Предприятия обязаны осуществлять платежи только в одну юрисдикцию в ЕС Что ж, и да, и нет… Изменения от 1 июля направлены на то, чтобы облегчить бремя отчетности по НДС и оплаты для предприятий электронной коммерции, когда товары предназначены для потребителей из ЕС. Практический аспект заключается в том, что каждая из 27 стран-членов ЕС может иметь разные ставки НДС для одних и тех же товаров или услуг. Следовательно, предприятия должны понимать, отслеживать и применять различные ставки НДС на свои товары и услуги в зависимости от того, где они будут потребляться, тем самым соблюдая «принцип назначения».

Практический аспект заключается в том, что каждая из 27 стран-членов ЕС может иметь разные ставки НДС для одних и тех же товаров или услуг. Следовательно, предприятия должны понимать, отслеживать и применять различные ставки НДС на свои товары и услуги в зависимости от того, где они будут потребляться, тем самым соблюдая «принцип назначения».

Предприятия, не входящие в ЕС, также могут выбрать одно из 27 государств-членов ЕС для выполнения своих обязательств по регистрации НДС и отчетности. Это просто означает, что вместо того, чтобы делать 27 отдельных платежей и деклараций в каждое из государств-членов, вместо этого производится один консолидированный платеж и подача в страну регистрации, которая затем перераспределяет платежи и данные по НДС, относящиеся к каждому из других членов. Состояния. Отсюда использование термина «Единое окно», чтобы отличить этот режим от внутренней регистрации декларации по НДС и обязательств, которые действуют на индивидуальной основе с каждым государством-членом.

Оптимизация сбора, декларирования и уплаты НДС не обязательно означает простоту. Например, компаниям, не входящим в ЕС, все равно придется обращать внимание на любые физические места в пределах границ ЕС, где товары хранятся либо ими напрямую, либо от их имени третьей стороной. Компании должны быть внимательны, если есть несоответствие между адресами выставления счетов и адресами доставки. В случае товаров адрес доставки является самым сильным индикатором того, где они предназначены для потребления. В случае услуг сложнее определить пункт назначения потребления, если платежный адрес не совпадает с физическим местоположением получателя (IP-адрес используется в качестве допустимого прокси).

Таким образом, компаниям необходимо использовать эту возможность, чтобы понять свои цепочки поставок и модели потребления клиентов более детально, чем когда-либо прежде.

Миф №3: Я могу беспокоиться о своих обязательствах по НДС после события Если вы воспользуетесь этим шансом и учитывая, что ставки НДС могут варьироваться от 0% до 27% по всему ЕС, представьте себе последствия может иметь на вашей чистой прибыли после уплаты налогов.

Каждая страна имеет свою собственную налоговую ставку, и поэтому компания должна убедиться, что у нее есть правильная ставка для каждого местоположения, учитываемая при их финансовом планировании и анализе. Эти новые правила НДС были приняты, чтобы создать более простой и систематический способ отслеживания платежей НДС от предприятий электронной коммерции в ЕС. Для предприятий с клиентами в ЕС сейчас крайне важно убедиться, что существует четкое понимание классификации продуктов и услуг каждой страны и соответствующего НДС.

Учитывая сложность, оптимальное решение для бизнеса всегда будет найдено при совместной работе с налоговой, финансовой, логистической и ИТ-командами.

Миф № 4: Налоговая служба несет единоличную ответственность за соблюдение этих нормативных изменений Налоговая служба сама по себе не имеет полного представления о логистике и платежных процессах в бизнесе. Без этих знаний их анализ и рекомендации предприятиям все еще могут не соответствовать намеченным правилам.