Общие правила ведения кассовых операций

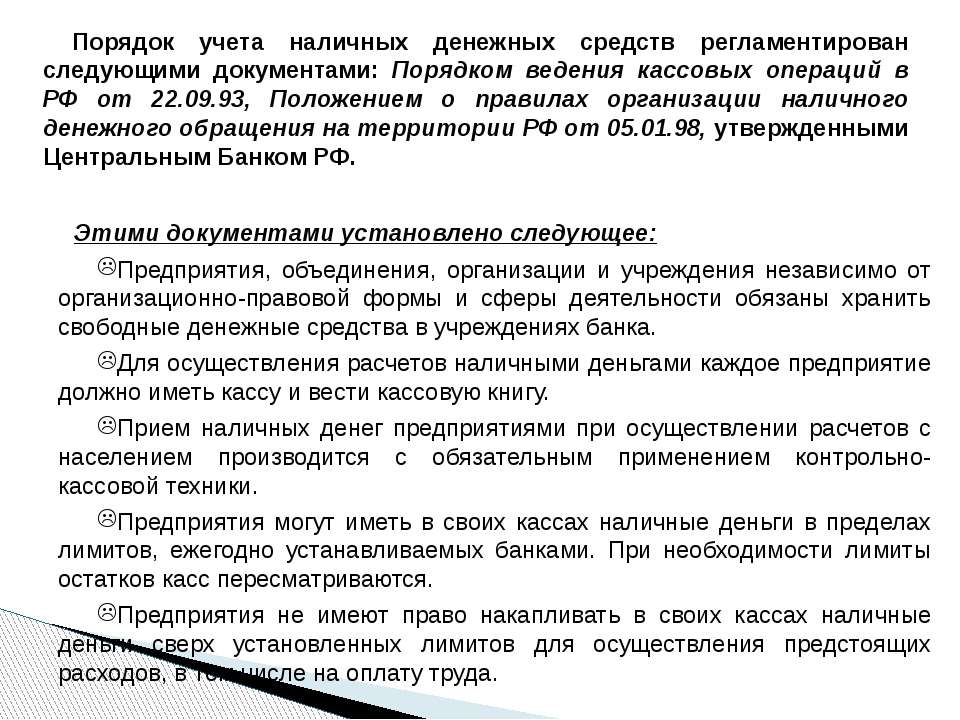

Основными документами, которые регулируют в настоящее время наличное денежное обращение в РФ, являются Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05 января 1998 № 14-П (далее – Правила) и Порядок ведения кассовых операций в Российской Федерации, утвержденный ЦБ РФ от 22 сентября 1993 № 40 (далее – Порядок).

Для осуществления расчетов наличными денежными средствами каждой организации необходимо иметь кассу. При этом организация обязана соблюдать требования, установленные Порядком ведения кассовых операций в Российской Федерации. Он утвержден письмом ЦБ РФ от 04 октября 1993 № 18:

3. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денежных средств предприятиями

при осуществлении расчетов с организациями и населением производится с обязательным

применением контрольно-кассовых машин.

Денежные средства могут поступать в кассу предприятия из различных источников (с расчетного счета предприятия, от покупателей и заказчиков).

Все кассовые операции, проводимые организациями, должны оформляться первичными документами (приходными, расходными кассовыми ордерами, платежными ведомостями и т. д.).

Поступление наличных денег в кассу предприятия оформляется приходным кассовым ордером, а выдача денежных средств — расходным кассовым ордером и производится только в день их составления.

Первичные кассовые документы должны быть заполнены четко, подчистки или исправления в этих документах не допускаются.

Постановлением Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» предусмотрены формы по учету кассовых операций:

1.1. по учету кассовых операций

N N КО-1 «Приходный кассовый ордер», КО-2 «Расходный кассовый ордер», КО-3 «Журнал регистрации приходных и расходных кассовых документов», КО-4 «Кассовая книга», КО-5 «Книга учета принятых и выданных кассиром денежных средств»;

Журнал регистрации приходных и расходных кассовых документов (форма N КО-3)

Применяется

для регистрации бухгалтерией приходных и расходных кассовых ордеров или

заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений

на выдачу денег, счетов и др. до передачи в кассу организации. Расходные

кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях

на оплату труда и других, приравненных к ней платежей, регистрируются

после их выдачи.

до передачи в кассу организации. Расходные

кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях

на оплату труда и других, приравненных к ней платежей, регистрируются

после их выдачи.

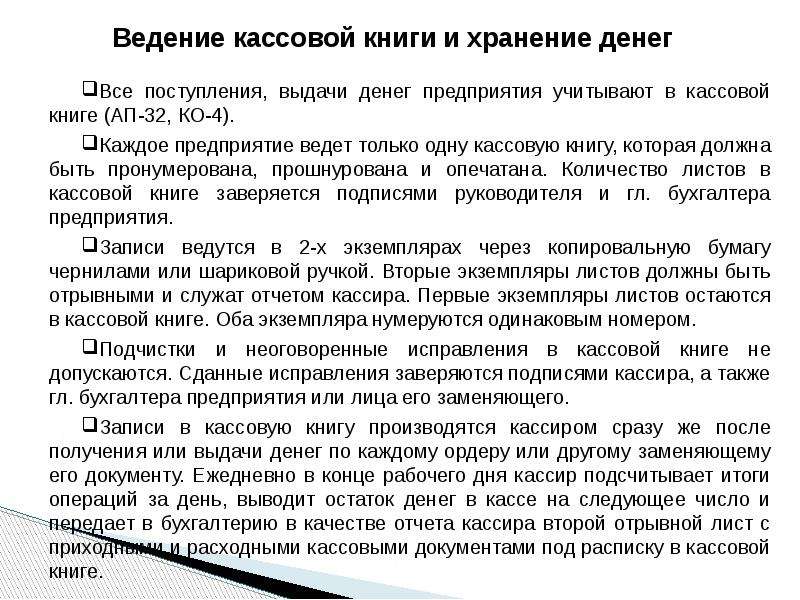

Для учета поступлений и выдач наличных денежных средств организации, в кассе применяется кассовая книга по форме № КО–4, в которую кассир записывает все поступления и выдачи денежных средств.

Каждый лист кассовой книги состоит из двух равных частей:

- одна из них заполняется кассиром как первый экземпляр,

- вторая

заполняется кассиром как второй экземпляр через копировальную бумагу

чернилами или шариковой ручкой. Первые и вторые экземпляры листов кассовой

книги

нумеруются одинаковыми номерами. Первые остаются в кассовой книге, вторые

(отрывные) являются отчетом кассира и до конца операций за день не отрываются.

В конце каждого рабочего дня кассир подсчитывает итоги и выводит остаток

в кассе на следующий день.

Второй экземпляр (отрывной лист) в качестве

отчета кассир ежедневно передает в бухгалтерию вместе с приходными и

расходными кассовыми ордерами под расписку в кассовой книге. Контроль

за правильным ведением кассовой книги возлагается на главного бухгалтера

организации.

Второй экземпляр (отрывной лист) в качестве

отчета кассир ежедневно передает в бухгалтерию вместе с приходными и

расходными кассовыми ордерами под расписку в кассовой книге. Контроль

за правильным ведением кассовой книги возлагается на главного бухгалтера

организации.

Второй экземпляр (отрывной лист) в качестве

отчета кассир ежедневно передает в бухгалтерию вместе с приходными и

расходными кассовыми ордерами под расписку в кассовой книге. Контроль

за правильным ведением кассовой книги возлагается на главного бухгалтера

организации.

Второй экземпляр (отрывной лист) в качестве

отчета кассир ежедневно передает в бухгалтерию вместе с приходными и

расходными кассовыми ордерами под расписку в кассовой книге. Контроль

за правильным ведением кассовой книги возлагается на главного бухгалтера

организации.Организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана мастичной печатью на последней странице. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. При организации бухгалтерского учета по автоматизированной форме кассовую книгу можно вести в электронном виде с обязательным ее выводом на бумажные носители.

Кассовая книга (форма N КО-4)

Применяется

для учета поступлений и выдач наличных денег организации в кассе. Кассовая

книга должна быть пронумерована, прошнурована и опечатана печатью на

последней странице, где делается запись «В этой книге пронумеровано

и прошнуровано _______ листов». Общее количество прошнурованных

листов в кассовой книге заверяется подписями руководителя и главного

бухгалтера организации.

Общее количество прошнурованных

листов в кассовой книге заверяется подписями руководителя и главного

бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня».

Предварительно

лист сгибают по линии отреза, подкладывая отрывную часть листа под часть

листа, которая остается в книге. Для ведения записей после «Переноса» отрывную

часть листа накладывают на лицевую сторону неотрывной части листа и продолжают

записи по горизонтальным линейкам оборотной стороны неотрывной части

листа.

Для ведения записей после «Переноса» отрывную

часть листа накладывают на лицевую сторону неотрывной части листа и продолжают

записи по горизонтальным линейкам оборотной стороны неотрывной части

листа.

Книга учета принятых и выданных кассиром денежных средств (форма N КО-5)

На основании письма ЦБ РФ от

16 мая 2003 № 23 «Обобщение практики применения нормативных актов Банка

России по вопросам валютного регулирования» в целях учета операций с наличной

иностранной валютой, осуществляемых через кассу организации при расчетах

с командируемыми лицами, организация может отражать операции по выдаче

и приему наличной иностранной валюты, полученной со счета в банке для

оплаты командировочных расходов, в соответствии с

Положением ЦБ РФ от 25 июня 1997 № 62 «О порядке покупки и выдачи иностранной

валюты для оплаты командировочных расходов», применяется с учетом особенностей,

установленных Указанием ЦБ РФ от 20 октября 1998 № 383-У «О порядке совершения

юридическими лицами — резидентами операций покупки и обратной продажи иностранной

валюты на внутреннем рынке Российской Федерации», по аналогии с порядком

учета рублевых кассовых операций в кассовой книге.

В соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ организации должны производить ревизию денежных средств в кассе.

Приказ Минфина РФ от 29 июля 1998 № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

Инвентаризация имущества и обязательств

26. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество

инвентаризаций в отчетном году, даты их проведения, перечень имущества

и обязательств, проверяемых при каждой из них, и т. д.) проведения инвентаризации

определяется руководителем организации, за исключением случаев, когда

проведение инвентаризации обязательно.

д.) проведения инвентаризации

определяется руководителем организации, за исключением случаев, когда

проведение инвентаризации обязательно.

Порядок ведения кассовых операций в Российской Федерации, утвержденный письмом ЦБ РФ от 04 октября 1993 № 18:

IV. Ревизия кассы и контроль за соблюдением кассовой дисциплины

37. В сроки,

установленные руководителем предприятия, а также при смене кассиров на

каждом предприятии производится внезапная ревизия кассы с полным полистным

пересчетом денежной наличности и проверкой других ценностей, находящихся

в кассе. Остаток денежной наличности в кассе сверяется с данными учета

по кассовой книге. Для производства ревизии кассы приказом руководителя

предприятия назначается комиссия, которая составляет акт. При обнаружении

ревизией недостачи или излишка ценностей в кассе в акте указывается их

сумма и обстоятельства возникновения.

Примерная форма акта ревизии наличия денежных средств приведена в Приложении N 4.

В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

Для индивидуальных предпринимателей, перешедших на Упрощенную систему налогообложения и Единого налога на вмененный доход, Налоговым Кодексом РФ, предусмотрена обязанность соблюдения порядка ведения кассовых операций как и для всех организаций.

35. Порядок ведения кассовых операций в РФ. Бухгалтерский учет: Шпаргалка

Читайте также

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.Размер сумм наличных денег в кассе предприятия ограничен лимитом, который

Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.Размер сумм наличных денег в кассе предприятия ограничен лимитом, который

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

106. Учет кассовых операций

106. Учет кассовых операций

В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на

Наличные деньги, полученные кассой, расходуются только на

11. Контроль кассовых операций

11. Контроль кассовых операций Важнейшим объектом бухгалтерского учета, заслуживающим особого внимания, являются кассовые операции.Такое положение существует, в частности, потому что данные операции связаны с наличными деньгами и вероятность злоупотреблений здесь

52. Контроль кассовых операций

52. Контроль кассовых операций Основные задачи контроля денежных средств, кассовых операций состоят в том, чтобы выявить состояние сохранности денежных средств, правильность и законность их использования, подлинность и достоверность совершения денежных операций,

Порядок ведения операций с банковскими картами в учреждениях банка (эмиссия и обслуживание клиентских счетов)

Порядок ведения операций с банковскими картами в учреждениях банка (эмиссия и обслуживание клиентских счетов)

Банковские порядки вообще должны иметь стройную структуру и предваряться четким и кратким оглавлением. Для этого имеются производственные причины. Любой

Для этого имеются производственные причины. Любой

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

9.6. Аудит кассовых операций

9.6. Аудит кассовых операций Цель аудита кассовых операций – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным документам.Основными задачами аудита кассовых операций

2.

1. Учет кассовых операций

1. Учет кассовых операций

2.1. Учет кассовых операций 2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?? Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Центрального

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций.

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций. На купюры, вызвавшие сомнения у сотрудника банка, должны быть составлены акт и мемориальный ордер (п. 10.3

Примеры кассовых операций

Примеры кассовых операций

Рассмотрим на конкретных примерах порядок регистрации кассовых операций в кассе и бухгалтерии организации. Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге.В нижней части

Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге.В нижней части

35. Порядок ведения кассовых операций в РФ

35. Порядок ведения кассовых операций в РФ Утвержден Решением Совета директоров Центрального банка России (ЦБ РФ) от 22 сентября 1993 г № 40. Согласно этому документу организации обязаны хранить свободные денежные средства в банках. Расчеты же производятся преимущественно

81. Порядок ведения операций по расчетному счету

81. Порядок ведения операций по расчетному счету

Предприятия могут открывать в банках расчетные и текущие счета. Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня. К текущим счетам относятся:

К текущим счетам относятся:

82. Порядок ведения кассовых операций

82. Порядок ведения кассовых операций Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах, в чековых книжках и т. д. Ведение кассовых операций возложено на кассира, который несет

83. Учет кассовых операций

83. Учет кассовых операций В соответствии с правилами, установленными действующим законодательством, все предприятия, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на

Глава 3.

Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

Правила ведения кассовых операций в РФ — Финансовое право

В процессе регулирования наличного денежного обращения ЦБ РФ осуществляет такую функцию, как определение порядка ведения кассовых операций.

К кассовым операциям относятся операции юридических лиц в процессе их деятельности по приему, хранению и выдаче наличных денежных средств РФ.

В целях ограничения налично-денежного обращения все юридические лица независимо от их организационно-правовой формы:

- обязаны хранить свои денежные средства в учреждениях банков;

- должны производить расчеты по своим обязательствам с другими организациями в безналичном порядке через учреждения банков;

- могут иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководителями организаций;

- обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с учреждениями банков;

- имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию, стипендий, пенсий и только на срок не свыше трех рабочих дней, включая день получения денег в банке.

В соответствии с ограничениями по осуществлению расчетов в наличной форме ЦБ РФ установил порядок ведения кассовых операций предприятиями, организациями, а также кредитными организациями на территории РФ.

Все наличные деньги, поступающие на предприятия, в организации и учреждения, а также наличные деньги, выдаваемые юридическими лицами, должны документально оформляться. Основными денежными документами в данном случае выступают приходный и расходный кассовые ордера, которые оформляются на основе первичных документов (договоров и т.п.).

В кассовой книге отражаются все операции по приему и расходованию денег по каждому операционному дню. Приходные и расходные ордера, а также чеки на получение денег в кредитных организациях подписывает получатель средств, которым выступает руководитель предприятия, учреждения, организации или специально уполномоченное им лицо.

У юридических лиц наличные деньги могут храниться лишь в пределах лимита, который устанавливает банк, обслуживающий данное юридическое лицо. По окончании рабочего дня сверхлимитные суммы наличных денег должны сдаваться в банк. В кассе предприятия, учреждения или организации может оставаться в пределах лимита лишь такая сумма денег, которая необходима для осуществления на следующий день неотложных небольших платежей. Исключения из этого правила специально оговариваются в соответствующих нормативных актах Правительства РФ или Банка России.

В целях сохранности средств помещения кассы должны быть соответствующим образом оборудованы.

Ответственность за соблюдение правил ведения кассовых операций возлагается на руководителей предприятий, главных (старших) бухгалтеров, руководителей финансовых служб и кассиров.

Банки обязаны систематически проверять соблюдение предприятиями действующего порядка ведения кассовых операций и в случае выявления нарушений принимать необходимые меры к их устранению.

Особый порядок ведения кассовых операций предусмотрен для юридических лиц, принимающих наличные деньги от населения за продаваемые товары, оказанные услуги и выполненные работы, что позволяет осуществлять финансовый контроль за законностью проводимых операций, а также за полнотой и своевременностью уплаты налогов хозяйствующими субъектами.

Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» установил, что денежные расчеты с населением по торговым операциям или оказанию услуг производятся всеми предприятиями (в том числе физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организациями, учреждениями, их филиалами и другими обособленными подразделениями с обязательным применением контрольно-кассовой техники.

Перечисленные юридические лица, в том числе и индивидуальные предприниматели, обязаны иметь зарегистрированную контрольно-кассовую технику в исправном состоянии, выдавать покупателю (клиенту) вместе с покупкой (после оказания услуги) отпечатанный техникой чек, подтверждающий исполнение обязательства по договору купли-продажи, и обеспечивать беспрепятственный доступ к этим машинам сотрудников налоговых органов.

Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Упрощен порядок ведения кассовых операций.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Порядок ведения кассовых операций в 2019 году: правила, изменения, штрафы за нарушения порядка

Лица, работающие с кассовыми документами

Финансовые операции по приходу, перерасчету и расходу денежных средств должны проводиться с использованием специальных бланков или техники, отпечатывающей чек. Автоматизированные устройства должны предназначаться для работы с банкнотами и монетами ЦБ РФ (Банка России) и распознавать не менее четырех отличительных позиций. Рассматриваемые финансовые процедуры получили название кассовые операции (КО), а используемая аппаратура – контрольно-кассовая техника (ККТ), регистрируемая в налоговых органах.

Порядок ведения кассовых операций в 2017 году для малого и среднего бизнеса регламентируется указанием Банка России № 3210-У от 11.03.14 г., если для отдельных видов деятельности иной порядок не определен собственным нормативом.

Согласно основному закону финансовые процедуры осуществляются специально назначенным кассовым или иным работником, избранным для этого руководством компании. При этом с претендентом заключается соответствующий договор, определяющий права и обязанности назначаемого в области работы с финансами. Этот документ может являться положением, составленным руководством компании. КО в редких случаях (в сравнении с ИП) могут вестись также руководителем общества.

При проведении проверок, сверок и расчетов с кредитными организациями с кассовыми документами могут работать:

- Кассир. Если их несколько, назначается главный, и процедура проводится последним.

- Главный или единственный бухгалтер.

- Ревизор или аудитор.

- Налоговый инспектор.

Новый порядок ведения кассовых операций с 2017 года предусматривает ведение онлайн-кассы. Соответствующие изменения действуют с 1 июля. Данные с онлайн накопителя будут передаваться в ФНС для контроля.

Лимит кассы

Порядок ведения кассовых операций в Российской Федерации предусматривает установление необходимой величины денежных средств, допускаемой к хранению по месту их приема ответственным работником. Эта максимальная сумма определяется руководителем или назначенным для этого лицом на основании статистических данных, полученных после исчисления оставшейся суммы наличности по завершении трудового дня. Этот показатель фиксируется в кассовой книге.

При определении лимита наличности учитывается фактический и предполагаемый доход, полученный в результате основной деятельности. Формула расчета:

Л = Фд / В * П, где:

- Л – определяемая величина.

- Фд – фактический доход за определенный период.

- В – срок этого определенного периода.

- П – периодичность перечислений денежных средств на счет в банке или цикличность их снятия для выплаты зарплаты работниками или на иные расходы.

Если лимит устанавливается за один рабочий день, фактический доход сразу увеличивается на рассматриваемый период циклов, который составляет:

- Не более 7 дней, если в населенном пункте по месту деятельности компании существует хотя бы один филиал аккредитованного банка.

- Не более 14 дней для отдаленных территорий России или в случае непреодолимой ситуации, мешающей исполнению обязательства.

Обычный срок цикла перевода денежных средств от 3 до 7 рабочих суток.

Проведение кассовых операций с подотчетниками

Выдача наличности из кассы может происходить под отчет. При этом заинтересованное (подотчетное) лицо – претендент на получение наличности оформляет заявление в простой письменной форме, где указывает:

- Необходимую сумму денег.

- На какой период она запрашивается.

Заявление подписывает руководитель компании с установкой даты утверждения заявки.

При получении денежных средств под отчет дисциплина ведения КО подразумевает оформление и сдачу авансового отчета, осуществляемого не позднее трех рабочих суток со дня предоставления денежных средств. Отчет сдается в бухгалтерию и к нему прилагаются подтверждающие расходы бумаги.

Выдача денег под отчет происходит только после погашения предыдущей задолженности (при наличии). Кассир при заполнении расходного ордера в соответствующую графу с основаниями прописывает «под отчет».

Документы для ведения кассовых операций

Ведение кассовых операций оформляется соответствующими ордерами приходного или расходного характера. Эти документы прикладываются в кассовую книгу. Все операции могут быть произведены на бумаге или с использованием электронной техники.

Вся рассматриваемая документация подписывается или заверяется электронной цифровой подписью бухгалтера и кассира. При отсутствии первого, его функции исполняет руководитель компании.

Для удостоверения соответствующих ордеров, например, расходного кассового документа, кассиру предоставляется штамп, содержащий реквизиты общества. Все действия фиксируются в кассовой книге по факту работы с наличностью или непосредственно после окончания каждой финансовой процедуры.

Если в компании действуют несколько кассиров, перемещение между ними наличности должно быть отражено в книге учета денежных средств. Такие записи происходят под роспись непосредственно в момент передачи наличности.

Документы, оформляемые на бумажном носителе, заполняются от руки или с использованием компьютера. При этом каждый должен быть подписан и в нем не должно быть исправлений.

Делопроизводство на электронном носителе происходит с учетом установки цифровой подписи, защищающей документ от несанкционированного доступа. Исправления допускается вносить до момента заверения такой подписью.

Листы в рассматриваемых книгах прошнуровываются, нумеруются и скрепляются печатью организации. На последнем листе указывается их общее количество, удостоверенное росписью руководителя или бухгалтера. Каждая запись ведется в двух экземплярах или осуществляется через копировальную бумагу. Первая остается зафиксированной в книге, вторая – отрывная, необходима для подготовки отчетности.

Заполнение кассовой книги:

- Указание порядкового номера приходного или расходного ордера на листе, соответствующем дате осуществления операции.

- Ф.И.О. получателя и ответственного за запись.

- Номер счета или указание иного основания для проводимой операции.

- Итоговая сумма, реализуемая за день и образовавшийся остаток.

К соответствующей странице книги прикрепляются необходимые части финансовой документации, используемой за день, в том числе факсимильную ленту ККТ.

При заполнении образца кассового ордера указывается следующая информация:

- Наименование ООО.

- Порядковый номер документа и дата делопроизводства.

- Реализуемая сумма.

- Ф.И.О лица, являющегося получателем или отправителем денег.

- Основание возникновения правоотношения (например, покупка какого-либо товара или сдача выручки в банк).

Если наличность реализуется со структурным подразделением, в ордере следует указать наименование этого филиала и его код.

Исправление в кассовых документах

Возможность исправления в таких документах регламентирована основным указанием ЦБ РФ. Согласно нормативу кассовыми бумагами признаются расходные или приходные ордера, которые исправить нельзя. Такой документ перечеркивается, прикрепляется к соответствующей странице книги и выписывается новый образец.

Порядок ведения кассовых операций в 2016 году допускает внесение исправлений в кассовую книгу. Если допущена ошибка, неверное перечеркивается, сверху проставляется истинное значение, а внизу страницы делается отметка: «исправленному верить», с указанием даты исправления и подтверждением этого росписями уполномоченных лиц. Последними могут быть:

- Бухгалтер.

- Руководитель.

- Кассир.

Упрощенный порядок ведения кассовых операций

С 1 июня 2014 года в России ведение кассовых операций происходит по обычной и облегченной форме. Упрощенный порядок разрешается к применению малому предпринимательству, под которое подпадает ИП и ООО с общей численностью сотрудников не более 50 человек.

Согласно нововведениям компании, использующие упрошенный метод, освобождены от установления лимита остатка наличности. При этом сделку они могут совершить на сумму, не превышающую 100 000 руб.

Для ИП предусматривается возможность отказа от использования соответствующих ордеров и ведения кассовой книги (для ООО такое не допускается).

Изменения также коснулись сферы подготовки бухгалтерской отчетности. До указанного периода вся документация оформлялась в бумажном виде, после – допускается ее составление только на электронном носителе.

Пример по порядку ведения кассовых операций ООО

ООО применяет упрощенный метод ведения КО. Лимит наличности не устанавливается. Приход/расход денежных средств отражается в соответствующих ордерах. Занесение в них записей осуществляется кассиром по факту непосредственной работы с денежными средствами. После занесения нужной информации, отрывная часть такого документа прикрепляется к листу в кассовой книге, соответствующему дате исполнения.

Одному сотруднику компании, являющемуся руководителем обособленного отделения, понадобились денежные средства для закупки оборудования. Для этих целей он запросил часть средств у головного офиса компании под отчет. Для этого было оформлено заявление в простой письменной форме, подписанное руководителем ООО. В указанной заявке указывалась необходимая сумма и время ее использования.

Заключение

Порядок ведения кассовых процедур регламентируется указанием ЦБ РФ. Согласно нормативу в этой сфере существуют следующие особенности:

- Процедура может вестись в обычном и упрощенном виде (при втором для ООО есть возможность отказаться от установления лимита наличности).

- КО осуществляется путем реализации наличности и занесения об этом соответствующей записи в ордера прихода/расхода и учетную книгу.

- Бухгалтерская отчетность может вестись на бумажном носителе или в электронном виде, а также при использовании обоих методов.

- Если в документации допущена ошибка – данные в ордере исправить нельзя, а в кассовой книге можно. Ордер перечеркивается и заполняется новый образец, а лист с исправлениями книги удостоверяется росписями бухгалтера и кассира.

Наиболее популярные вопросы и ответы на них по порядку ведения кассовых операций ООО

Вопрос: Здравствуйте. Меня зовут Марат. Что будет, если при ведении кассовой операции за один день был допущена ошибка, и эта неточность была отражена в кассовой книге?

Ответ: Здравствуйте, Марат. В этом случае вы можете оставить нарушение в неизменном виде, но тогда возможно обнаружение ошибки при проведении налоговой проверки, или исправить неточность в самой бухгалтерской документации.

В первом случае, если нарушение будет обнаружено, вам грозит штраф согласно ст. 15.1 КоАП РФ (кодексу административных правонарушений России) в размере от 40 000 до 50 000 руб.

Во втором, следует внести исправления в соответствующую книгу с удостоверением исправлений подписями бухгалтера и кассира. Кассовый документ, на основании которого была допущена ошибка, перечеркивается и вместо него оформляется новый.

Список законов

Вам могут быть интересны следующие статьи:

Остались вопросы и ваша проблема не решена? Получите бесплатную консультацию у юристов прямо сейчас

Внимание, акция! Получите бесплатную консультацию прямо сейчас по телефонам горячих линий!

Заявки и звонки принимаются круглосуточно и без выходных дней.

Сохраните статью себе!

Порядок ведения кассовых операций на ИП не распространяется

Согласно пункту 3 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров ЦБ РФ от 22.09.1993 No 40, для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Документом также определено, что предприятия, объединения, организации и учреждения независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Государственным комитетом РФ по статистике по согласованию с ЦБ РФ и Минфином, среди которых приходный и расходный кассовые ордера, журнал регистрации приходных и расходных кассовых документов, кассовая книга, книга учета принятых и выданных кассиром денежных средств..

Кроме того, согласно пункту 2.14 Положения о правилах организации наличного денежного обращения на территории РФ от 05.01.1998 No 14-П, утвержденного протоколом Совета директоров Банка России от 19.12.1997 No47, учреждения банков не реже одного раза в два года проверяют соблюдение определенного Банком России порядка ведения кассовых операций и работы с денежной наличностью.

В этой связи Минфин РФ в своем письме No 03-01-10/1-15 от 02.03.2011 сообщает, что Положение No 14-П и вышеуказанный Порядок на индивидуальных предпринимателей не распространяются.

Кроме того, постановлением Президиума Высшего арбитражного суда Российской Федерации от 29.06.2010 No 1411/10 определено, что действующим законодательством не предусмотрена обязанность ИП по оприходованию в кассу денежной наличности и соблюдению порядка хранения свободных денежных средств, а следовательно, отсутствуют правовые основания для привлечения их к административной ответственности в соответствии со статьей 15.1 КоАП РФ.

В этой связи, налоговыми органами контрольные мероприятия за соблюдением должностными лицами учреждения банка обязанностей по контролю за выполнением индивидуальными предпринимателями правил ведения кассовых операций не проводятся.

Порядок ведения кассовых операций в РФ

Новые правила действую в отношении как на организации ведущие бухучет так и применяющие упрощённую систему налогообложения, а так-же индивидуальных предпринимателей.

Новый порядок ведения кассовых операций значительно облегчил жизнь организаций, отменив обязанность выделения специализированных помещений — кассовых комнат. Перечень мер для сохранности денежных средств определяется предприятием самостоятельно.

Организации или ИП обязаны установить лимит наличных средств, которые могут храниться в кассе. Максимальная сумма должна быть оговорена во внутреннем распорядительном документе. Порядок определения допустимой величины наличности тоже поменялся. Лимит теперь не утверждается банком, а определяется организацией или предпринимателем самостоятельно.

Наличие в кассе средств в сумме превышающей установленный лимит допускается лишь в дни выплаты заработной платы. Период выдачи зарплаты увеличен до пяти дней. В случае, когда существует необходимость выполнения кассовых операции нерабочие дни также разрешено хранение наличных сверх лимита.

Для выполнения кассовых операций руководителем предприятия назначается кассир, либо выполняются руководителем лично. В случае, когда кассиров несколько назначается главный кассир. На рабочем месте кассира должны иметься образцы подписей должностных лиц, которые уполномочены подписывать кассовые документы.

Для оформления кассовых документов могут и быть использованы как бумажные так и техсредства для обработки информации (в этом случае документ обязательно распечатывается).

Внесены изменения и в процедуру выдачи наличных под отчет, теперь необходимо, чтобы каждая выдача средств сопровождалась заявлением, за подписью руководителя. Новый регламент избавляет организацию от необходимости утверждения списка подотчетных лиц.

Компания ВФК всегда готова оказать консалтинговую помощь своим клиентам. Приходите: офис ВФК расположен в самом центре города, на ул. Вайнера, 55-В, 1-й этаж.

Звоните: (343) 257-14-14.

Обзор способов оплаты в России

Банковское дело в России в основном регулируется Центральным банком Российской Федерации (ЦБ РФ), одним из немногих государственных учреждений, в основном , находящихся под контролем российского законодательного органа, в отличие от исполнительной власти .Этот орган отвечает за надзор за всем финансовым сегментом российской экономики.

Основы российской банковской системы предусмотрены федеральными законами территории, а банковский сектор подлежит строгому регулированию, хотя в последние годы оно несколько смягчилось. Финансовые учреждения в России должны соблюдать обязательные требования законодательства, а также многочисленные инструкции и постановления ЦБ РФ.

Независимо от желаемого пункта назначения, интернет-продавец, расширяющий на международном уровне, всегда должен принимать меры для ознакомления с методами оплаты , наиболее предпочтительными для потребителей в его выбранном регионе , а также любых практических шагах, необходимых для содействия им.Получение оплаты за проданные товары, конечно же, так же важно , как и любой другой аспект онлайн-транзакции.

Как и многие другие темы, затронутые в этом Паспорте, Россия уникальна в плане платежей, и следует потратить время на тщательное исследование этой области, особенно потому, что розничные торговцы в России почти единодушны в определении этого как ключевой области трудностей. . Исследование должно быть проведено задолго до запуска цифрового магазина — упрощение процедур оплаты — это область, которая может принести или прервать успех в регионе, и как онлайн-продавец нельзя просто выйти на российский рынок с « базовым » веб-счетчиком и российский банк.Важно предложить индивидуальное решение. В случае необходимости доступна помощь третьей стороны в различной степени, например, через услуги специализированного поставщика платежных услуг.

Преобладание наложенного платежа

Один из наиболее важных моментов, которые следует отметить с самого начала, заключается в том, что — в отличие от многих других рынков в Российской Федерации наложенный платеж является наиболее часто используемым методом оплаты для транзакций электронной торговли, связанных с физическими товарами, хотя его пропорциональная доля медленно уменьшается. .Хотя оценки различаются, около 80-95% всех таких транзакций оплачиваются наложенным платежом, и создание механизмов, облегчающих это, является обязательным при онлайн-торговле в России. Это может показаться головной болью для чисто оффшорных розничных продавцов; Отсутствие местного агента на территории может значительно ограничить потенциальный охват привлекательности интернет-магазина, особенно если этот магазин не имеет узнаваемого бренда в России.

Несмотря на некоторую первоначальную нерешительность, в целом многие розничные торговцы в России сообщают, что они обнаружили более или менее удовлетворительные способы справиться с требованиями оплаты наложенным платежом, несмотря на предполагаемое негативное влияние этого метода на возврат и дополнительную нагрузку на ресурсы.Таким образом, при достаточном внимании и понимании эта особенность российского рынка не должна расстраивать цифрового предпринимателя.

Система наложенного платежа сохранила свои позиции на российском рынке по разным причинам, как историческим, так и текущим. Сохраняется давняя настороженность со стороны продавцов на расстоянии, электронных платежных механизмов, провайдеров и финансовых учреждений — особенно в регионах. Это означает, что россияне очень неохотно раскрывают личную и финансовую информацию в Интернете, опасаясь мошенничества.Кроме того, Россия по-прежнему страдает от относительно неразвитой межбанковской сети и несколько ненадежной цепочки поставок, и нередки случаи, когда посылки не доходят до места назначения, теряясь среди огромного объема отправлений. К этому добавляется кажущееся отсутствие прозрачности в отношении фактической доступности продукта, что может повлечь за собой длительное время ожидания и / или отправку товаров, не соответствующих исходным описаниям продукта. По этим причинам нетрудно понять, почему граждане России выбирают наложенный платеж в качестве способа оплаты.

Эти соображения также важны, когда речь идет о других популярных в России методах онлайн-платежей, многие из которых были разработаны с учетом этих соображений потребителей.

Безналичный расчет

Электронные платежные системы в России все еще находятся в зачаточном состоянии, и российские интернет-покупатели по-прежнему относятся к ним с некоторым сомнением. Однако, несмотря на это, системы и технологии быстро утверждаются, и отношение к платежам меняется.Весной 2014 года TNS провела поучительное исследование знаний и использования безналичных электронных методов оплаты, опросив 2800 российских онлайн-покупателей. Результаты этого исследования имеют важное значение для начинающих интернет-магазинов на этой территории.

Вопросы опроса были адресованы жителям России в возрасте от 12 до 55 лет, проживающим в городах с населением более 800 000 человек, и все опрошенные респонденты использовали Интернет не реже одного раза в неделю.

На вопрос о том, использовали ли они тот или иной способ оплаты в предыдущие шесть месяцев, выяснилось, что — по крайней мере, в этих крупных городах России — банковские карты и электронные деньги были самыми популярными безналичными способами онлайн-платежей с 56% и 46% респондентов использовали эти методы хотя бы один раз за последние шесть месяцев соответственно.СМС-платежи и интернет-банкинг также были относительно популярными способами оплаты среди опрошенных.

Общая осведомленность об этих различных методах электронных платежей была высокой во всех случаях, при этом почти все респонденты были знакомы с электронными деньгами и банковскими картами, что может указывать на более широкое использование этих средств оплаты в ближайшие годы по мере сохранения доверия строить и инфраструктура России развивается.

Информация о безналичных способах оплаты онлайн:

• Электронные деньги — 97%

• Банковские карты — 96%

• SMS-платежей — 91%

• Интернет-банкинг — 90%

Теперь по очереди будут рассмотрены различные способы электронных платежей.

Электронные деньги

В последние годы электронные кошельки становятся все более популярным методом цифровых платежей в Российской Федерации, и российские потребители могут выбирать из множества вариантов. Яндекс.Деньги, Qiwi, WebMoney и PayPal занимают значительную долю рынка, хотя последняя была доступна для внутренних транзакций только в 2013 году и пока не закрепилась на российском рынке; Как и в случае с поиском и социальными сетями, в электронных кошельках в России преобладают местные игроки.

Электронные кошельки, которые преобразуют наличные деньги в цифровую валюту, предоставляют потребителям простой и безопасный способ совершать онлайн-платежи в режиме реального времени, а интернет-магазины могут интегрировать эти платежные решения непосредственно на свои веб-сайты. Потребители регистрируются для получения конкретной услуги электронных денег на указанном веб-сайте поставщика, а затем вносят деньги на свои счета. Депозиты могут производиться различными способами во всех регионах России, например, с помощью банковской карты, наличными, банковским переводом, банкоматом или через киоски для приема наличных.Qiwi, что важно, предоставляет как кассовые терминалы, так и услугу электронного кошелька в партнерстве с Visa.

В своем исследовании 2014 года (см. «Безналичные платежи» выше) TNS дополнительно опросила своих российских респондентов о конкретных электронных кошельках, которые они использовали по крайней мере один раз за предыдущие шесть месяцев при совершении онлайн-транзакций.

Результаты занесены в таблицу ниже.

Сообщается, что наиболее часто используемой службой электронных денег в России является Яндекс.Деньги, при этом 22% участников опроса сообщили об использовании этого цифрового кошелька в отведенные сроки. За ним последовал Qiwi с 21% участников.

В ходе исследования изучена узнаваемость бренда среди респондентов тех же провайдеров электронных кошельков, и Яндекс.Деньги снова оказались на первом месте.

Впечатляет, но в конце 2014 года Яндекс.Деньги и WebMoney анонсировали более 20 миллионов пользователей каждая. Qiwi сообщила о 16,5 миллионах пользователей, а PayPal занял второе место с 1.5 миллионов пользователей в России.

Важно отметить, что для целей настоящего Паспорта здесь следует отметить, что в исследовании TNS сообщалось не только о платежах через электронный кошелек для физических товаров, но и об использовании электронной валюты во всех цифровых транзакциях.

Покупки с использованием электронных денег различаются по возрасту, но здесь стоит отметить некоторые общие моменты. Например, только около 54% респондентов в возрасте от 12 до 55 лет использовали электронные кошельки для совершения покупок в интернет-магазине в течение предшествующих шести месяцев, и эта доля, вероятно, значительно снизится в небольших городах России.Группы старшего возраста также с большей вероятностью будут оплачивать товары электронными деньгами, чем их более молодые коллеги. К другим популярным покупкам за электронные деньги относятся мобильные услуги, доступ в Интернет и коммунальные услуги.

В ближайшем будущем ожидается, что все большее число потребителей будет использовать электронную валюту для покупки товаров и услуг, но в настоящее время это будет в основном для предложений по более низким ценам.

Историческая подозрительность России и банковских институтов в целом означает быстрое увеличение использования этих способов оплаты как потребителями, так и продавцами в России, и они являются ключевым фактором роста электронной торговли.Однако каждая транзакция с использованием электронных кошельков сопровождается комиссией в размере 3-5% от стоимости покупки. По этой причине большинство интернет-покупателей по-прежнему предпочитают платить наложенным платежом. В любом случае, по причинам, указанным выше, платежи через электронный кошелек должны быть вариантом оплаты, предоставляемым электронными продавцами в России.

Банковские карты и интернет-банкинг

Несмотря на высокий уровень проникновения дебетовых карт в Российской Федерации, в целом банковские карты не используются для совершения покупок ни онлайн, ни офлайн.Вместо этого значительная часть держателей карт в основном использует их для снятия наличных со своих банковских счетов после получения зарплаты; на эту деятельность приходилось 92% операций с банковскими картами в 2013 году.

ИсследованиеTNS, проведенное в 2014 году (см. Выше), показало, что 56% опрошенных респондентов использовали банковские карты в качестве метода электронных платежей в течение шести месяцев, предшествующих опросу, что само по себе не особенно впечатляющая статистика по сравнению с другими европейскими рынками, но эта цифра не дает полностью точной картины, поскольку общеизвестно, что банковские карты чаще используются для транзакций в крупных городах России (дома респондентов опроса TNS).Таким образом, доля российских потребителей, использующих банковские карты для совершения покупок в Интернете в стране в целом, намного ниже этого показателя, а с учетом покупки физических товаров еще ниже. Мы также увидели, что рынок кредитных карт в России остается в значительной степени недооцененным.

Помимо этих моментов, популярность банковских карт как метода онлайн-платежей в Российской Федерации медленно растет, и не следует сбрасывать со счетов тот факт, что именно этот метод оплаты использовался большинством респондентов опроса TNS.Использование этого метода будет только расти по мере роста доверия к системам онлайн-платежей и потери доминирующего положения на российском рынке наложенным платежом. При этом мнения относительно особенностей использования банковских карт в Интернете в России несколько поляризованы. В то время как некоторые сайты, такие как онлайн-туристические услуги и трансграничные платформы, уже фиксируют значительную активность и быстрый рост использования банковских карт, многие (особенно те, которые продают физические товары) полагают, что сегодняшняя ситуация, вероятно, сохранится в обозримом будущем.В любом случае банковские карты продолжат интеграцию с другими системами в Российской Федерации (например, Qiwi и Visa, Яндекс.Деньги и MasterCard).

В целом, интернет-магазинам настоятельно рекомендуется предусмотреть этот метод оплаты, но также сделать свои политики безопасности предельно ясными. Российские потребители не раз сомневались в честности онлайн-продавцов и в безопасности онлайн-транзакций. Таким образом, чем больше заверений будет предоставлено, тем выше коэффициент конверсии клиентов.Чтобы расплачиваться банковской картой в России, покупатель просто вводит информацию со своей карты в специально отведенные поля на платежной странице интернет-магазина.

После предоставления этой информации банк клиента отправит пользователю SMS-подтверждение со специальным кодом. После того, как этот код был введен пользователем, оплата производится непосредственно с карты.

Интернет-банкингпоявился в Российской Федерации сравнительно недавно, хотя с тех пор зарекомендовал себя как довольно популярный способ онлайн-платежей.Однако, как мы видели в случае с электронными кошельками, подавляющее большинство электронных платежей, осуществляемых через интернет-банкинг в Российской Федерации, касается мобильных телефонов, доступа в Интернет, коммунальных услуг и других услуг; только очень небольшая часть онлайн-покупок физических товаров оплачивается через онлайн-банковские переводы — по некоторым оценкам, эта доля составляет менее 1%.

Там, где это предлагается, потребитель может выбрать оплату онлайн-услуги или продукта через онлайн-платформу своего банка. После того, как он принимает обязательство по оплате, в указанные сроки он должен войти на свой веб-сайт онлайн-банкинга и оплатить задолженность по счету продавца.

СМС платежи

SMS-платежи, при которых продукты или услуги можно приобрести напрямую с помощью текстового сообщения, отправленного с мобильного телефона, — еще один популярный метод проведения онлайн-транзакций в Российской Федерации и у многих крупных российских операторов мобильной связи, таких как Билайн, Мегафон, МТС и Tele2. предложить своим подписчикам возможность совершать онлайн-платежи с помощью этого метода.

SMS-платежи работают так же, как стандартные SMS: чтобы совершить покупку продукта или услуги, покупатель отправит текстовое сообщение своему провайдеру мобильных платежей.Затем этот провайдер завершит транзакцию между покупателем и продавцом, и стоимость покупки будет добавлена к ежемесячному счету за телефон или вычтена из предоплаченного баланса. Используя SMS-платежи, пользователи мобильных телефонов могут безопасно, быстро и безопасно платить продавцам за предоставление товаров или услуг, будь то физические или виртуальные.

Еще раз важно отметить, что SMS-платежи по-прежнему используются относительно нечасто для покупки физических товаров; Доверие к электронным платежам низкое по сравнению с другими регионами мира, и нигде эта настороженность не проявляется сильнее, чем в мобильных.Однако, несмотря на эту нерешительность, такие покупки растут. Эксперты отрасли уверенно заявляют, что эти платежи станут стандартом электронной коммерции и станут важным фактором, способствующим увеличению объема покупок, совершаемых через мобильные терминалы.

Платежные терминалы и мобильные точки продаж

Платежные терминалы являются и будут оставаться невероятно популярными в Российской Федерации, особенно когда речь идет об оплате услуг и виртуальных товаров.Однако, опять же, этот метод оплаты не используется напрямую для покупки физических товаров. Только в 2013 году через небанковские платежные терминалы было обработано платежей на 850 млрд рублей (18,6 млрд долларов США). Однако важно то, что использование этих способов оплаты в России сокращается, уступая место более удобным вариантам, и количество установленных терминалов фактически сократилось.

Эти терминалы представляют собой устройства самообслуживания типа банкоматов с сенсорным экраном, установленные по всей России и легко доступны в общественных местах.Они предоставляют пользователям простой и безопасный способ вносить деньги в свои электронные кошельки (Яндекс Деньги, Qiwi и т. Д.), Оплачивать счета за мобильный телефон или коммунальные услуги и оплачивать покупки.

Крупнейшими поставщиками небанковских платежных терминалов в России являются QIWI, CyberPlat и ElecsNet. Интересно, что даже PayPal — международная компания по онлайн-платежам, основанная в России в 2013 году, — теперь дает российским клиентам возможность оплачивать как наличными, так и картой.

Мобильная точка продаж (mPOS) — это компактное устройство, которое принимает платежи с помощью банковской карты в любом месте и в любое время, и представляет собой механизм, который курьер может использовать для получения наложенного платежа — важное соображение для любой электронной почты. Ритейлер в России.Для получения платежа курьер представляет покупателю смартфон, планшет или специальное беспроводное устройство, запрограммированное на специальный платежный механизм, который вставляет в устройство банковскую карту для облегчения платежа. Программы и механизмы, необходимые для приема платежей через мобильные терминалы, могут быть предоставлены такими компаниями, как 2can, Lifepay и Yandex Payment Solutions.

Пункты сбора

Интернет-магазиныв России должны наконец подумать о создании механизмов, позволяющих покупателям забирать заказанные товары в специально отведенных пунктах приема на территории России.Клиенты могут оплачивать свои товары онлайн через упомянутые выше услуги или в любой другой форме при получении.

Платежное руководство

Несомненно, при расширении в России интернет-магазин должен изучить и предоставить способ оплаты, наиболее часто используемый потребителями для покупки товаров в этом месте. В обозримом будущем наложенный платеж останется основным способом оплаты физических товаров в России. Тем не менее, следует также принять во внимание будущие методы оплаты — те, которые часто используются для покупок в Интернете, но еще не обычно для покупок физических товаров.К ним относятся электронные кошельки, банковские карты, платежи через банкоматы, онлайн-переводы, а также мобильные и SMS-платежи, и каждый из них может быть интегрирован на веб-сайт интернет-магазина отдельно. Рост электронной коммерции будет в значительной степени стимулировать развитие этих механизмов электронных платежей, безопасность, эффективность и популярность которых, в свою очередь, будут способствовать увеличению электронных потребительских расходов.

Часто имеет смысл разрешить несколько способов оплаты через платежный интегратор, например Yandex Payment Solution (лидер на рынке платежей), Robokassa или Assist.Каждый платежный интегратор предлагает свой набор вариантов и методов оплаты. Как правило, платежные интеграторы предлагают платежи по карте, популярные электронные кошельки и SMS-платежи.

Упрощение онлайн-платежей с помощью услуг платежного интегратора в России может дать значительные преимущества. При использовании этого метода значительно меньше технических и документальных сложностей, поскольку интернет-магазин должен следовать только одному техническому протоколу с интегратором. Эти поставщики предлагают универсальные решения с целью одновременной активации нескольких способов оплаты, минуя множество запутанных технических требований для электронного продавца; настройка нескольких способов оплаты по отдельности требует учета всех их отличительных особенностей и характеристик.В результате этого решения также сокращается объем бумажной работы и документации.

Интеграция платежного решения— в любой форме — на розничный веб-сайт, конечно же, требует затрат, и необходимо провести соответствующие исследования в этой области, прежде чем обращаться к сторонним поставщикам.

Использование систем электронных платежей в России будет продолжать расти, особенно при поддержке правительства, способствующего развитию электронной коммерции в стране. Системы онлайн-платежей интегрируются государственными учреждениями, такими как налоговая служба, провайдеры общественного транспорта и правоохранительные органы (позволяющие пользователям платить налоги, проездные карты и штрафы), с большей периодичностью, и эти проекты помогают увеличить число россиян, которые знают о методах онлайн-платежей и повышают общее доверие к этим системам.Новые способы оплаты (такие как повторяющиеся платежи, эквайринг в один клик и мобильный эквайринг), которые сейчас только появляются, скорее всего, будут развиваться и улучшаться в геометрической прогрессии в результате роста спроса и знаний.

В конечном счете, рынок платежей в России все еще развивается, и большие изменения в этой сфере неизбежны. Предоставление популярных опций позволит вам оправдать платежные ожидания любого российского потребителя. Чем больше способов оплаты вы разрешите, тем больше у вас будет успеха в этом месте. Действительно, по данным Яндекс.Деньги, использование популярных способов оплаты онлайн помогает интернет-магазинам увеличивать количество успешных заказов на 10-15%.

Демография

Политическая, социальная и экономическая среда

Использование Интернета и мобильных устройств

Поведение при совершении покупок в Интернете

Маркетинг

Налогообложение

Правовая база

Логистика и связь

Процедуры таможенного оформления

5.Валютное регулирование в Российской Федерации / Бизнес-справочник Санкт-Петербурга / ГОРОД Петербург / Путеводитель по Санкт-Петербургу, Россия

Валютное регулирование в Российской Федерации

5.1 Основные понятия

Система валютного регулирования Российской Федерации основана на предположении, что определенные валютные операции, предусмотренные Центральным банком Российской Федерации, могут осуществляться только при наличии лицензии, полученной от Центрального банка.Получение такой лицензии занимает от одного до нескольких месяцев и требует предоставления ряда документов.

Нарушение действующего порядка проведения валютных операций влечет штрафные санкции в виде взыскания 100% суммы операции в бюджет Российской Федерации.

Продажа товаров (работ, услуг) за наличную иностранную валюту на территории Российской Федерации запрещена. В целях совершения покупок иностранные физические лица могут обменять наличную валюту на рубли в специальных обменных пунктах.

5.2 Регулирование операций в валюте Российской Федерации

Российские юридические лица могут осуществлять неограниченные расчеты между собой в рублях. Российские юридические лица, участвующие в операциях с иностранными юридическими лицами в рублях, должны соблюдать порядок, установленный Центральным банком Российской Федерации, поскольку такие операции считаются валютными операциями.

Российские юридические лица обязаны осуществлять все экспортно-импортные операции и переводить рубли и рублевые ценные бумаги через границу в особом порядке, установленном Центральным банком Российской Федерации.

Для иностранных юридических лиц действуют определенные ограничения в отношении следующих операций, осуществляемых в Российской Федерации в рублях:

- расчеты между российскими и иностранными юридическими лицами;

- покупка и использование рублей в РФ; а также

- вывоз и перевод рублевых и рублевых ценных бумаг из Российской Федерации, а также ввоз и перевод рублевых и рублевых ценных бумаг в Российскую Федерацию.

Иностранные юридические лица могут открывать банковские счета в иностранной валюте в России без лицензии Центрального банка России.

Иностранные юридические лица также могут открывать в России рублевые счета трех типов: текущий (T-тип), инвестиционный (I-тип) и специальный (C-тип) счет без ограничений.

Счет Т-типа используется для обслуживания экспортно-импортных операций и ведения операций представительства или филиала в России.Этот счет может использоваться для уплаты обязательных налогов, уплаты взносов на социальное страхование и покрытия других расходов, связанных с деятельностью местного офиса.

Счет I-типа используется для различной инвестиционной деятельности, включая платежи по операциям, связанным с продажей / покупкой активов с иностранными инвестициями.

Счет типа C используется для инвестирования в государственные ценные бумаги Российской Федерации.

Использование каждого из этих счетов возможно только в порядке, установленном Центральным банком Российской Федерации, и имеет определенные ограничения.

5.3 Валютное регулирование операций, осуществляемых российскими юридическими лицами

Для открытия банковских счетов за пределами Российской Федерации российским юридическим лицам необходимо получить специальную лицензию Центрального банка Российской Федерации.

Ограничений на открытие счетов в иностранной валюте для российских юридических лиц нет. в российских банках на территории Российской Федерации и осуществляя следующие операции:

- банковские переводы в свободно конвертируемой валюте в Российскую Федерацию и из Российской Федерации для оперативных расчетов за экспортируемые и импортируемые товары (работы, услуги, результаты интеллектуальной деятельности) без отсрочки платежа, а также для расчетов по заключенным экспортно-импортным кредитным договорам менее 90 дней;

- получение и предоставление финансовых займов на срок менее 180 дней;

- банковские переводы в Российскую Федерацию и из Российской Федерации процентов, дивидендов и других доходов по депозитам, инвестициям, займам и прочим операциям с движением капитала;

- банковские переводы неторгового характера в Российскую Федерацию и из Российской Федерации, включая перевод заработной платы, пенсий, алиментов, наследства и другие аналогичные операции;

- безналичные переводы иностранной валюты из Российской Федерации в оплату импортных товаров, работ (услуг) после ввоза этих товаров в Российскую Федерацию или принятия работ (услуг);

- зачисление иностранной валюты на валютные счета, открытые в уполномоченном банке в Российской Федерации, в счет оплаты экспортируемых товаров (работ, услуг) до прохождения таможенного оформления этих товаров и приемки работ и услуг; а также

- ряд иных операций, предусмотренных ЦБ РФ.

Операции с иностранной валютой, кроме перечисленных выше, могут осуществляться только российскими юридическими лицами, получившими специальную лицензию Центрального банка Российской Федерации. Такие операции считаются операциями движения капитала.

Валютные операции, связанные с движением капитала, включают:

- прямые инвестиции, т.е. вклады в уставный капитал компании, сделанные с целью получения дохода и получения права участвовать в управлении компанией;

- портфельные инвестиции, т.е. приобретение ценных бумаг;

- передача платежей за право собственности на здания, сооружения и другое имущество, включая землю и ее ресурсы, которые по законам страны, в которой они расположены, считаются недвижимым имуществом, а также платежи за другие имущественные права на недвижимое имущество;

- предоставление и получение отсрочки платежа более 90 дней в отношении экспорта и импорта товаров, работ, услуг, результатов интеллектуальной деятельности; а также

- ссуды иностранным компаниям на срок более 180 дней.

Вся выручка, полученная российскими юридическими лицами в иностранной валюте от экспорта товаров, работ и услуг, должна быть зачислена на их счета в уполномоченных банках в Российской Федерации, если Центральный банк России не установил иной порядок оплаты.

75% экспортной выручки, полученной российскими юридическими лицами в иностранной валюте, будет реализовано через российские банки на местном валютном рынке.

Российские юридические лица могут покупать иностранную валюту на местном валютном рынке для оплаты счетов иностранных поставщиков или для выплаты процентов и дивидендов.С этой целью они разрешают своему банку покупать иностранную валюту. Перед приобретением иностранной валюты для осуществления платежей за импортированные работы, услуги и результаты интеллектуальной деятельности, превышающие эквивалент 10000 долларов США, российские юридические лица должны получить справку от органов валютного контроля, подтверждающую, что обоснована необходимость приобретения иностранной валюты для совершения таких платежей.

5.4 Валютное регулирование операций иностранных юридических лиц

Иностранные юридические лица могут свободно отправлять, ввозить и переводить валютные ценности в Российскую Федерацию в без ограничений при соблюдении таможенных правил.

Иностранные юридические лица вправе отправлять, вывозить и переводить валютные ценности из Российской Федерации при соблюдении таможенных правил, если эти валютные ценности были ранее отправлены, ввезены или переданы в Российскую Федерацию или приобретены в Российской Федерации в соответствии с с законодательством РФ. В противном случае на вывоз и вывоз валютных ценностей из Российской Федерации распространяются ограничения, установленные Центральным банком Российской Федерации.

Представительства и филиалы иностранных юридических лиц в Российской Федерации обладают всеми правами иностранных юридических лиц и не нуждаются в получении специальных лицензий Центрального банка Российской Федерации для проведения валютных операций.

Представительства и филиалы могут принимать платежи в иностранной валюте на свои валютные счета без ограничений и освобождены от обязательной конвертации 75% их валютной выручки, которая применяется к российским юридическим лицам.Кроме того, переводы денежных средств между головным офисом и его российским представительством или филиалом могут осуществляться без ограничений. Иностранные юридические лица имеют право открывать банковские счета за пределами России для ведения операций своих представительств или филиалов, расположенных на территории Российской Федерации, без получения специального разрешения Центрального банка Российской Федерации.

5.5 Штрафы за нарушение валютных правил

Российские и иностранные юридические лица, нарушающие валютное регулирование, подлежат следующим штрафам:

- взыскание в бюджет 100% сумм, полученных по операциям, совершенным с нарушением валютного законодательства Российской Федерации; а также

- и взыскание с бюджета 100% от суммы полученных в результате

Распечатать этот документ

Вернуться в раздел Бизнес-справочник

Отделение наличного денежного обращения | Банк России

Департамент наличного денежного обращения разрабатывает и реализует политику Банка России в области выпуска валюты (банкнот и монеты) и организации наличного денежного обращения в Российской Федерации.Целью данной политики является обеспечение своевременной и бесперебойной поставки банкнот и монет для платежных операций.

С этой целью Департамент анализирует текущее состояние платежного оборота, прогнозирует потребность экономики в наличных деньгах, планирует и обеспечивает выпуск банкнот и монет, организует их поставку в пункты назначения, откуда они доставляются клиентам Банка России, организует их обработка и хранение, а также изымает из обращения поврежденные банкноты и монеты и уничтожает их.

Наличное денежное обращение организовано с учетом общей экономической ситуации, экономического развития регионов, доходов и расходов населения, объемов розничного товарооборота, зрелости сети кредитных организаций и транспортной инфраструктуры.

В целях организации наличного денежного обращения Управлением разрабатываются порядок проведения операций по выдаче наличных денег, а также перевозки и хранения банкнот и монет в подразделениях Банка России, порядок проведения кассовых операций, а также правила хранения, перевозки и инкассации наличных денежных средств. кредитные организации и другие организации.

Ключевым направлением работы Департамента является борьба с фальсификацией денег. Департамент разрабатывает и внедряет технические решения, повышающие защиту валюты от подделки, и регулярно проводит мероприятия, направленные на выявление поддельных денежных единиц и их изъятие из обращения.

В рамках деятельности Банка России по повышению финансовой грамотности Департамент проводит информационно-разъяснительную работу по выявлению подлинности и покупательной способности денежных единиц Банка России и иностранных валют, а также публикует информационные материалы в печатные и электронные СМИ.Более того, представители Департамента комментируют эти вопросы по радио и телевидению.

Департамент отвечает за производство и распространение инвестиционных и памятных монет из драгоценных металлов, в том числе за рубежом. Выпуск таких монет предоставляет физическим лицам еще один инструмент для управления своими личными сбережениями, а изысканный дизайн этих монет повышает имидж Банка России среди российских и зарубежных коллекционеров.

Была ли эта страница полезной?Да Нет

Последнее обновление: 22.07.2020

Закон и политика в области государственных закупок: Россия

И.Основные принципы системы закупок

Федеральный закон № 94 «О размещении заказов на оказание товаров, работ и услуг для государственных и муниципальных нужд» от 21 июля 2005 г. [1] является основным документом, регулирующим систему государственных контрактов и закупок в Российской Федерации. Этот закон, в который с момента вступления в силу 1 января 2006 г. вносились 18 поправок, создал единую общенациональную систему закупок. Закон также установил обязательные процедуры, применимые ко всем федеральным, провинциальным и муниципальным учреждениям, которые уполномочены заключать государственные контракты, если контракты оплачиваются из федеральных, провинциальных или местных ассигнований.Как указано в Законе, государственные контракты заключаются для удовлетворения потребностей Российской Федерации и ее составляющих в области национальной обороны, безопасности, выполнения других жизненно важных государственных задач, а также для реализации международных, федеральных и областных программ. Потребности государственного учреждения в продуктах и услугах, необходимых для его функционирования, считаются федеральными потребностями и покрываются государственными контрактами [2].

Российская система закупок состоит из таких элементов, как определение государственных потребностей, создание и размещение заказов, заключение государственных контрактов и выполнение договорных обязательств.Ограничения, установленные настоящим Законом, не применяются, если сумма контракта ниже лимита, установленного для операций с наличными деньгами между юридическими лицами, установленного Центральным банком России [3].

Этот Закон регулирует вопросы, связанные с предложением и заключением контрактов. Составление и исполнение договоров осуществляется в соответствии с принципами Гражданского и Бюджетного кодексов Российской Федерации. Политика и практика государственных закупок должны соответствовать положениям Федерального закона «О конкуренции и ограничении монополистической деятельности».[4] В Федеральном антимонопольном агентстве создан специальный отдел по контролю за соответствием государственных закупок закону.

Нарушение установленного порядка заключения контрактов является административным правонарушением и влечет наложение штрафа в размере 200 минимальных месячных заработных плат (примерно 30 000 долларов США). Подрядчику разрешается взимать проценты за невыплаченную сумму денег, если платеж задерживается государственным заказчиком.

Наверх

II.Процедуры заключения контрактов

Способы объявления и предложения государственных контрактов определяются законом. В их числе:

- Объявление заявок

- Аукционы, в том числе электронные;

- Запросы предложений;

- Предложение контракта единственному подрядчику; и,

- Размещение заказов на товарных биржах, если цена контракта превышает сумму в 5 миллионов рублей (приблизительно 170 000 долларов США).

В целях экономии бюджетных средств заказы, размещаемые одним и тем же государственным заказчиком на аналогичные товары или услуги, должны выполняться одновременно. Объявления о торгах и аукционы должны быть открытыми большую часть времени. Закрытые аукционы допускаются, когда договор требует поставки товаров или выполнения работ или услуг, информация о которых является секретной.

Разница между объявлением тендерных предложений и аукционом заключается в том, что при объявлении тендерного предложения контракт присуждается подрядчику, который предлагает наилучшие условия для выполнения контракта.[5] На аукционах контракт присуждается анонимному подрядчику, который предлагает самую низкую цену за контракт. [6] С 1 января 2010 года квалификация подрядчика считается важным фактором при заключении контракта в дополнение к требованию о присуждении контракта участнику торгов, предложившему самую низкую цену. Особые требования были установлены к квалификации подрядчика на строительных работах. Для участия в аукционе подрядчик должен иметь не менее пяти лет опыта выполнения аналогичных работ и доказать, что в своих предыдущих проектах он выполнял не менее 30% контрактных работ на конкретной рабочей площадке.[7]

Запросы предложений объявляются на сайте агентства, которое намеревается предложить контракт, и победителем становится подрядчик, предложивший самую низкую цену. Этот тип объявления имеет ограничения из-за продолжительности контракта и его суммы (не более 10 000 долларов США в квартал) и обычно используется для предоставления услуг правительственным организациям, расположенным в зарубежных странах.

Договор может быть предложен единственному подрядчику в случаях, когда:

- Договор относится к деятельности естественных монополий;

- Государство приобретает культурные ценности;

- Подрядчик имеет исключительные права предлагать запрошенные товары, работы или услуги; и,

- Контракт требует выполнения работ по военно-мобилизационной деятельности.

В некоторых случаях государственный заказ может быть заключен без конкурса. Обход предписанных правил допускается, когда трудоемкие процедуры могут оказаться контрпродуктивными в случае форс-мажорных обстоятельств и потребовать срочного медицинского вмешательства.

В ноябре 2009 года в Российской Федерации утвержден перечень товаров, услуг и работ, которые с 1 января 2010 года должны приобретаться федеральными покупателями только через открытые онлайн-аукционы. Сейчас в этот список входят строительные контракты, контракты на поставку медикаментов, продуктов питания и оргтехники.С 1 июля 2010 года все традиционные аукционы будут запрещены, и все аукционы будут проводиться исключительно онлайн. Для провинциальных и муниципальных потребителей это требование вступает в силу с 1 января 2011 года. [8] Ожидается, что до 70% всех госконтрактов будет распределяться через онлайн-аукционы. Остальные 30% контрактов (в основном, на исследовательские работы, проектирование, архитектурное проектирование и медицинские услуги) будут присуждаться посредством конкурса заявок.[9]

Наверх

III. Доступ к информации о государственных закупках