Точка безубыточности

Точка безубыточности (или иначе — порог рентабельности) — экономический показатель, который характеризует объем продаж, при котором выручка от реализации произведенных товаров (работ, услуг) равна затратам на их производство. Функционируя в таких условиях, предприятие не имеет прибыли, но и не несет убытков, а при производстве и реализации каждой дополнительной единицы продукции начнет получать прибыль.

Точка безубыточности может определяться

— в денежном выражении. В денежном выражении точка безубыточности представляет собой минимальный доход, при котором все издержки полностью окупаются при реализации продукции, а прибыль отсутствует.

— в единицах продукции. В единицах продукции точка безубыточности представляет собой минимум произведенных товаров, доход от реализации которых перекрывает издержки производства этих товаров.

— с учётом ожидаемого размера прибыли. С позиции ожидаемого размера прибыли точка безубыточности – это объем продаж произведенной продукции, при котором выручка от него покрывает расходы на производство, в т. ч. процент на собственный капитал компании и нормальный предпринимательский доход.

Насколько далеко предприятие от точки безубыточности (на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности) показывает запас прочности. Запас прочности показывает на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности. Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас прочности покажет какое из предприятий более устойчиво.

Введем обозначения: TR — общий доход (выручка от продаж),

Тбд — точка безубыточности в денежном исчислении,

Тбн — точка безубыточности в натуральном исчислении.

Формула расчета точки безубыточности в денежном исчислении:

Тбд = TR*FC/(TR — VC)

Формула расчета точки безубыточности в натуральном исчислении (в штуках продукции или товара):

Тбн = FC / (P — AVC)

Формула расчета запаса прочности в денежном исчислении:

ЗПд = (TR -Тбд )/TR * 100%

Формула расчета запаса прочности в натуральном исчислении:

ЗПн = (Q -Тбн )/Q * 100%

Точка безубыточности и запас прочности – критерий оценки эффективности деятельности компании. Если компания не может достичь точки безубыточности, то с точки зрения рынка она неэффективна. Однако для вынесения «окончательного приговора» убыточной компании необходимо провести большую работу по детальному исследованию структуры издержек фирмы.

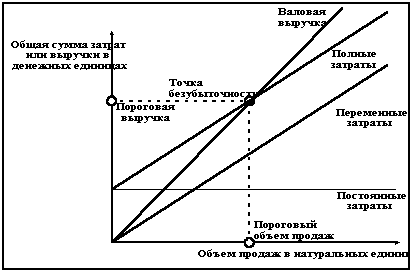

Рисунок 8 График точки безубыточности (порога рентабельности)

Задачи для решения на лекции

Менеджер компании рассматривает проблему производства нового вида продукции. Ожидается, что она будет иметь большой спрос. Предполагается, что расходы на производство единицы продукции (при определенном интервале объемов выпуска)будут следующие: прямые материальные затраты — $18.50; прямые трудовые затраты — $4.25; вспомогательные материалы — $1.10; коммерческие расходы — $2.80; прочие расходы — $1.95. Также предполагается, что за год амортизация зданий и оборудования обойдется в $36000; расходы на рекламу составят $45000; прочие постоянные расходы — $11400. Компания планирует продавать продукцию по цене $55.00.

Требуется:

Вывести функции издержек и рассчитать: TC, FC, VC.

- Рассчитать TR,ATR, Пр при этом же объеме продаж.

Рассчитать (применяя понятие точка безубыточности)

объем продукции, который должна продать компания, чтобы достичь порога рентабельности;

сумму выручки, которую она получит при этом;

Q | FC | VC | TC | AFC | AVC | ATC | P | TR | Пр |

0 | 92 400 | 55 | |||||||

1000 | 92 400 | 55 | |||||||

2000 | 92 400 | 55 | |||||||

3000 | 92 400 | 85 800 | 178 200 | 30,8 | 28,6 | 59,4 | 55 | 165 000 | |

4000 | 92 400 | 114 400 | 206 800 | 23,1 | 28,6 | 51,7 | 55 | 220 000 | |

5000 | 92 400 | 143 000 | 235 400 | 18,5 | 28,6 | 47,1 | 55 | 275 000 |

2. Издержки производства продукции заданы в таблице.

Динамика общих, средних и предельных издержек отдельной фирмы в краткосрочном периоде. | ||||||||||||

Q | FC | VC | TC | AFC | AVC | ATC | MC | TR | MR | Пр | ||

0 | 150 | 0 | ||||||||||

1 | 90 | |||||||||||

2 | 170 | |||||||||||

3 | ||||||||||||

4 | 300 | |||||||||||

5 | 370 | |||||||||||

6 | 450 | 600 | 25 | 75 | 100 | 80 | 786 | 131 | 186 | |||

7 | 540 | 690 | 21,4 | 77,1 | 98,5 | 90 | 917 | 131 | 227 | |||

8 | 650 | 800 | 18,8 | 81,3 | 100,1 | 110 | 1048 | 131 | 248 | |||

9 | 780 | 930 | 16,7 | 86,7 | 103,4 | 130 | 1179 | 131 | 249 | |||

10 | 930 | 1080 | 15 | 93 | 108 | 150 | 1310 | 131 | 230 | |||

Требуется

— рассчитать издержки при объеме производства продукции: TC, FC, VC, ATC, AVC, AFC; MC.

— построить графики ATC, AVC, AFC; MC.

— Определить минимальные AVC, ATC. Сравнить с МС.

— рассчитать TR, MR, Пр, если цена продукции составляет 131 руб за единицу.

— подтвердить правило максимизации прибыли при MR=MC.

14

studfile.net

2. Анализ безубыточности.

2.1. Понятие безубыточности.

1. Общее понятие и назначение анализа безубыточности.

Как показывает практика, наиболее эффективны те проекты, в соответствии с которыми производство функционируют на уровне близком к уровню полной мощности. Однако несмотря на это некоторые проекты приносят убытки в течение первых нескольких лет после их реализации — с годами ситуация улучшается, в то время, как другие продолжают работать с убытком достаточно долго. Причин для столь плохих результатов может быть очень много, например: задержки в реализации; дефекты в схеме проекта; дефицит основных элементов; плохое качество сырья; недостаточный объем рынка; плохое качество продукции; ценовая система и т. д. Если проект функционирует на более низком уровне использования производственных мощностей, доходы не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности. Таким образом мы подходим к понятию безубыточности. Анализ безубыточности или анализ издержек, прибыли и объема производства, как его иногда называют — это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства. Анализ безубыточности используется не только для текущего управления, но и для целей инвестиционного проектирования, так как он обеспечивает информацией для принятия решения путем анализа влияния изменений в цене продукции, производстве и объемах продаж и издержках, а так же прогнозирования прибылей, убытков и потоков денежных средств. В процессе проведения анализа безубыточности в его стандартном (классическом варианте) принимаются следующие допущения:

· используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции. Издержки подразделяются на постоянные и переменные;

· предполагается, что вся произведенная продукция будет продана в течение планового периода времени;

· в качестве критерия для анализа принимается прибыль до выплаты налогов, а не чистая прибыль.

Все последующие вопросы анализа безубыточности будут рассматриваться в основном в рамках этих допущений. Таким образом, анализ безубыточности предприятия — необходимость на пути получения прибыли и инструмент управления предприятием.

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объём продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объёмом продаж продукции — зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия. Безубыточный объём продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании правленческих решений, оценке деятельности предприятия,

4. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации [Текст]: учебник / В.И. Макарьева — М: Финансы и статистика, 2005г. Ук.соч. — 264с.

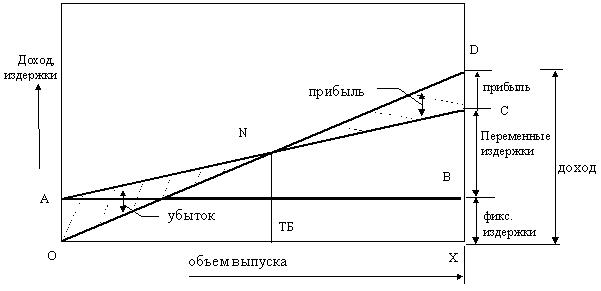

определять и анализировать которые должен каждый бухгалтер, экономист, менеджер. Сущность анализа безубыточности полностью раскрывается на графике безубыточности (см. рис. 1). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

Рис.

1. Графическое представление точки

безубыточности. АС — линия совокупных

издержек; ОD — линия дохода

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ — фиксированные элементы издержек (то же, что ОА) и ВС — переменные элементы издержек).

5. Интернет: www.e-rej.ru

Для каждой конкретной цены продажи единицы конечного продукта, линия ОD, будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (ТБ) «N», точку в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от ТБ показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от ТБ, потому как в этом случае совокупные издержки превышают совокупный доход. В качестве примера попробуем построить график безубыточности для следующего случая: Цена реализации за единицу (p) — $ 2.00 ; Переменные издержки на единицу (b) — $ 1.50; Фиксированные издержки за год (A) — $ 20,000; Объем выпуска за год — 100,000; Доля маржинальной прибыли в выручке (ДМП) — 0,25

Рис. 2. Графическое представление точки безубыточности для расчетного примера

Из графика видно, что предприятие должно производить, как минимум, 40,000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20,000 единиц продукции, издержки будут составлять $50,000, в то время как доходы лишь $40,000. Таким образом, предприятие теряет $10,000, (вертикальная линия EF). Аналогично можно видеть, что когда предприятие производит 60,000 единиц продукции, оно будет иметь прибыль $10,000, что на графике представлено линией GH.

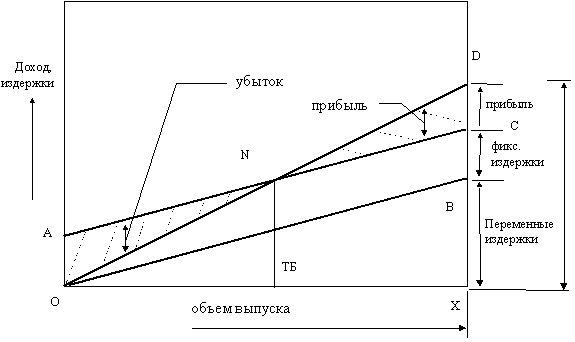

Существует

еще один способ графического представления

анализа безубыточности, который носит

название «обратного графика

безубыточности». На первый взгляд

может показаться, что он отличается от

того, который мы рассмотрели выше, хотя

в основе своей они совершенно одинаковы.

АС — линия совокупных издержек; ОD — линия дохода

Единственная разница состоит в том, что переменные издержки показаны снизу, а фиксированные — сверху. Здесь переменные издержки представлены в виде расстояния по вертикали между осью ОХ и линией ОВ, начинающейся в начале О. Фиксированные издержки добавляются по вертикали, оставаясь постоянными, в результате чего линия совокупных издержек АС проходит параллельно ОВ на расстоянии, равном АО = ВС, что соответствует фиксированным издержкам.

Зона безопасности — это разность между фактическим и безубыточным объёмом продаж. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 100,000 изделий, то зона безопасности (запас финансовой прочности) составит 80 %, при реализации 70,000 изделий — 20 % и т.д. Зона безопасности показывает, на сколько процентов фактический объём продаж выше критического, при котором рентабельность равна нулю.

studfile.net

Точка безубыточности — это… Что такое Точка безубыточности?

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Синонимы: критическая точка, CVP-точка.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени, когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

- BEP (англ. break-even point) — точка безубыточности,

- TFC (англ. total fixed costs) — величина постоянных издержек,

- VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

- P (англ. unit sale price) — стоимость единицы продукции (реализация),

- C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно заметить, что выражение численно равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

.

См. также

Ссылки

dic.academic.ru

БЕЗУБЫТОЧНОСТЬ — это… Что такое БЕЗУБЫТОЧНОСТЬ?

- БЕЗУБЫТОЧНОСТЬ

- БЕЗУБЫТОЧНОСТЬ

(break-even) Соотношение между выпуском продукции и производственными мощностями предприятия (capacity), при котором предприятие лишь покрывает свои затраты. Обычно спрос подвержен случайным колебаниям, а оборудование иногда ломается, поэтому производственные мощности должны превышать средний уровень спроса, с тем чтобы предприятию не пришлось отказываться от слишком многих заказов в периоды пиков спроса. Невозможность удовлетворить спрос не только становится причиной немедленной потери прибылей, но и ведет к сокращению будущего спроса, так как покупатели, поняв, что они не могут рассчитывать на получение в любой момент данного товара или услуги, начинают искать альтернативу. Таким образом, фирмы заинтересованы в обладании достаточными производственными мощностями, однако за содержание этих мощностей приходится платить. Безубыточностью называют отношение объема выпуска к производственным мощностям, при котором фирма способна лишь возмещать свои затраты, поэтому падение объема выпуска ниже уровня безубыточности означает для фирмы убытки; прибыль фирма получает только при среднем объеме выпуска, превышающем уровень безубыточности.

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

- БЕЗУБЫТОЧНОСТЬ

режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- БЕЗРАБОТИЦА

- «БЕЛЫЕ ВОРОТНИЧКИ»

Смотреть что такое «БЕЗУБЫТОЧНОСТЬ» в других словарях:

безубыточность — самоокупаемость; устойчивость, экономичность, выгодность, хозяйственность, экономность, надежность, прочность. Ant. убыточность Словарь русских синонимов. безубыточность сущ., кол во синонимов: 8 • безуронность (1) … Словарь синонимов

Безубыточность — результат деятельности компании, фирмы или частного лица, при котором доходы превосходят расходы или равны друг другу. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

безубыточность — Режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

БЕЗУБЫТОЧНОСТЬ — режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им … Энциклопедический словарь экономики и права

Безубыточность — ж. отвлеч. сущ. по прил. безубыточный Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

безубыточность — безубыточность, безубыточности, безубыточности, безубыточностей, безубыточности, безубыточностям, безубыточность, безубыточности, безубыточностью, безубыточностями, безубыточности, безубыточностях (Источник: «Полная акцентуированная парадигма по… … Формы слов

безубыточность — безуб ыточность, и … Русский орфографический словарь

БЕЗУБЫТОЧНОСТЬ — режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им … Большой бухгалтерский словарь

БЕЗУБЫТОЧНОСТЬ — режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им … Большой экономический словарь

безубыточность — Syn: самоокупаемость Ant: убыточность … Тезаурус русской деловой лексики

dic.academic.ru

Уровень безубыточности — это… Что такое Уровень безубыточности?

- Уровень безубыточности

- Уровень безубыточности

- Уровень безубыточности — цена базового актива, при которой опционная позиция не является ни прибыльной, ни убыточной (опцион по цене контракта, опцион при своих).

По-английски: Break-even

См. также: Состояния опционов

Финансовый словарь Финам.

.

- Уровень безработицы

- Уровень жизни

Смотреть что такое «Уровень безубыточности» в других словарях:

BREAK-EVEN — уровень безубыточности — цена базового актива, при которой опционная позиция не является ни прибыльной, ни убыточной ( при своих ) … Глоссарий финансовых и биржевых терминов

точка безубыточности — уровень производства или другого вида экономической деятельности, при котором велична выручки от реализации произведенного продукта, услуг равна издержкам производства и обращения этого продукта. Чтобы получать прибыль, фирма, предприниматель… … Словарь экономических терминов

ТОЧКА БЕЗУБЫТОЧНОСТИ — уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного товара, услуг равна издержкам производства и обращения этого товара. Чтобы получать прибыль, предприятие должно… … Энциклопедический словарь экономики и права

ТОЧКА БЕЗУБЫТОЧНОСТИ — уровень производства. при котором величина издержек равна выручке; начиная с этой точки компания получает прибыль; маржинальный доход в данном случае совпадаете постоянными затратами. Используется при оценке рисков, в финансовом менеджменте,… … Большой бухгалтерский словарь

ТОЧКА БЕЗУБЫТОЧНОСТИ — уровень производства, при котором величина издержек равна выручке … Большой экономический словарь

ТОЧКА БЕЗУБЫТОЧНОСТИ — – уровень производства продукции, при котором выручка от ее реализации равна текущим затратам на ее производство … Краткий словарь экономиста

точка безубыточности — Уровень производства, при котором величина издержек равна выручке; начиная с этой точки компания получает прибыль; маржинальный доход в данном случае совпадаете постоянными затратами. Используется при оценке рисков, в финансовом менеджменте,… … Справочник технического переводчика

ТОЧКА БЕЗУБЫТОЧНОСТИ — уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного продукта, услуг равна издержкам производства и обращения этого продукта. Чтобы получать прибыль, фирма, предприниматель… … Экономический словарь

ТОЧКА БЕЗУБЫТОЧНОСТИ, порог рентабельности — (англ. break even point) – уровень производства, при котором величина издержек равна стоимостному объему реализации. Предприятие при этом не имеет прибыли и способно только возмещать переменные и постоянные затраты. Т.б. является одним из… … Финансово-кредитный энциклопедический словарь

график безубыточности — График, показывающий, какой уровень дохода от продаж должен быть достигнут, чтобы полностью покрыть постоянные и переменные издержки. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

dic.academic.ru

Понятие безубыточности деятельности предприятия, построение графика безубыточности

⇐ ПредыдущаяСтр 3 из 5Следующая ⇒В целях управления прибылью предприятия широко используетсяанализ безубыточности производства и реализации продукции.

Анализ безубыточности проводится с использованием метода CVP (затраты – объем производства – прибыль), при котором изучается взаимовлияние объемов производства, затрат на него и прибыли.

Анализ безубыточности используют для определения критического объема производства, гарантирующего безубыточную работу. Для проведения этого анализа необходимо все затраты предприятия разделить на переменную и постоянную составляющие.

Переменные или пропорциональные затраты возрастают либо уменьшаются пропорционально объему производства. Группа переменных затрат традиционно включает расходы на сырье, транспортные расходы, расходы на оплату труда основных рабочих, топливо, газ и электроэнергию для производственных целей, расходы на тару и упаковку и другие.

Постоянные (непропорциональные или фиксированные) затраты не изменяются при изменении объема производства. К группе постоянных затрат традиционно относят следующие затраты: арендная плата, амортизация основных фондов, износ нематериальных активов, расходы на содержание зданий, помещений, услуги сторонних организаций, затраты по подготовке кадров, отчисления в ремонтный фонд; отчисления на обязательное страхование имущества; процентные платежи за пользование кредитом; некоторые платежи в бюджет и другие виды затрат. Смешанные затраты состоят из постоянной и переменной частей. Это такие затраты как почтовые расходы, расходы на электроэнергию, затраты на текущий ремонт оборудования и т.п. При конкретных расчетах из смешанных затрат также выделяют постоянную и переменную составляющие. Разделение затрат на переменную и постоянную части помогает решить задачу максимизации массы и прироста прибыли за счет относительного сокращения тех или иных расходов, дает возможность анализировать окупаемость затрат. Анализ безубыточности основан на рядедопущений:

1. Все затраты можно разделить на постоянные и переменные.

При определении постоянных затрат нужно иметь в виду, что постоянными они являются только на протяжении определенного периода времени, и сохраняются на одном уровне только в ограниченном диапазоне объемов производства.

2. Между объемом реализации продукции и переменными издержками существует линейная зависимость.

В реальной жизни переменные издержки могут изменяться в другой пропорции, так как соотношение переменных издержек и объема производства зависит как от жизненного цикла изделия, цен на покупаемое сырье, материалы, заработной платы работников, технологии производственных процессов. Данное допущение, связанно с тем, что переменные затраты на единицу продукции в течение рассматриваемого периода остаются неизменными.

3.Постоянные издержки в течение рассматриваемого периода остаются неизменными.

4.Ассортимент изделий остается неизменным.

5. Объемы производства и реализации в плановом периоде равны.

При расчете точки безубыточности необходимо определить границы изменения объемов производства, в пределах которых рассмотренные допущения оправданы производственными условиями.

Определение точки безубыточности(порога рентабельности, мертвой точки),состоит в нахождении объема реализации, при котором выручка покрывает, но не превышает все издержки предприятия, связанные с производством и реализацией продукции и прибыль равна нулю.

Используя определение точки безубыточности и учитывая рассмотренные ограничения, составим математическую зависимость:

PQ = F + V + П = F + a Q+ П

Где Q — объем выпуска продукции в натуральных единицах;

Р—цена единицы продукции;

F—затраты постоянные;

V—затраты переменные;

а — переменные затраты в цене единицы продукции;

П — прибыль до уплаты налогов

Расчет точки безубыточности и определение финансовой прочности

Определение точки безубыточности(порога рентабельности, мертвой точки),состоит в нахождении объема реализации, при котором выручка покрывает, но не превышает все издержки предприятия, связанные с производством и реализацией продукции и прибыль равна нулю.

Используя определение точки безубыточности и учитывая рассмотренные ограничения, составим математическую зависимость.

PQ = F + V + П = F + a Q+ П

Где Q — объем выпуска продукции в натуральных единицах;

Р—цена единицы продукции;

F—затраты постоянные;

V—затраты переменные;

а — переменные затраты в цене единицы продукции;

П — прибыль до уплаты налогов

Минимальный объем реализации Q min, покрывающий затраты на производство и реализацию (П= 0), т. е. точку безубыточности, вединицах продукции (шт.) находим по формуле:

Qmin = F/(P-a)

или в денежном выражении (pyб.)

Smin = F/(1-b),

Где b — доля переменных затрат в базовой выручке S0, (b=V/S0),

S — выручка от реализации продукции (S= PQ)

Расчет величины прибыли при запланированных объемах производства и реализации:

П = PQ – F — a*Q.

Кроме рассмотренного математического метода нахождения точки безубыточности используется так называемый маржинальный метод,где основным является понятие маржинальной прибыли (валовой маржи, вклада на покрытие),которая представляет собой превышение выручки над переменными затратами на производство и реализацию продукции (работ, услуг).

GM= S – V или GM= F + П

Где GM — маржинальная прибыль

Для нахождения точки безубыточности маржинальным методом кроме показателя маржинальной прибыли используют дополнительные показатели.

Удельная маржинальная прибыль GMgm — производный показатель, который характеризует маржинальную прибыль в цене единицы продукции:

GMgm = P — а.

Коэффициент маржинальной прибыли КGМ — это отношение маржинальной прибыли к выручке от реализации. Он показывает, какая доля выручки от реализации идет на покрытие постоянных затрат и формирование прибыли. Его рассчитывают как долю маржинальной прибыли в выручке от реализации S:

КGМ = GM/S.

Точка безубыточности определяется следующим образом:

в единицах продукции

Qmin = F /GMgm;

в стоимостном выражении

Smin = F/GM.

Значение точки безубыточности используется также для определения показателязапаса финансовой прочности,или порога безопасности (ПБ),который показывает, насколько можно сокращать производство продукции, не неся при этом убытков. В абсолютном выражении он представляет разницу между запланированным (или достигнутым) объемом реализации и точкой безубыточности, т.е.

ПБ = Qplan — Qmin

Запас финансовой прочности, рассчитанный в относительном выражении — как доля от прогнозируемого объема реализации (Qplan— Qmin) / Qplan используют для оценки производственного риска, т. е. возможных потерь, связанных со структурой затрат на производство.

Запас финансовой прочности может быть определен и в стоимостном выражении как разность ПБстоим. = Qplan Р — Qmin Р.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Понятие капитала и способы финансирования деятельности предприятия. Средневзвешенная цена капитала

Понятие капитала

Вещная» трактовка (капитал как средство про-ва). Адам Смит,капитал-накопленый общественный труд. Поль Самуэльсон, капитал-благо длительного пользования. Классическая школа. 2)Денежная трактовка. Капитал — это деньги. Неоклассическое направление . 3) Теория «человеческого капитала» Величина Чел. капитала оценивается потенциальным доходом, который он способный приносить. Неоклассическая школа. 4) Капитал как самовозрастающая стоимость (теория Маркса).

Средневзвешенная стоимость капитала

infopedia.su

Операционная безубыточность

Понятие безубыточности

Организация любого производства предполагает внесение определенных денежных средств. Они расходуются на закупку сырья и средств производства, оплату аренды помещений, энергоносителей, заработную плату наемных рабочих, затраты на реализацию продукции, оплату различных налогов. Средства, вырученные от реализации продукции, могут покрывать затраты или не покрывать их. В первом случае предприятие будет рентабельным, а во втором – убыточным.

При ведении бизнеса важным показателем успешности является так называемая точка безубыточности.

Определение 1

Точка безубыточности – это минимальный объем продукции, который покрывает все затраты на производство и сбыт продукции и не приносит ни убытков ни прибыли.

В любом деле, на любом предприятии очень важно рассчитать тот момент, когда предприятие полностью может покрыть затраты и начнет приносить реальный доход. Кроме того необходимо знать, когда проект может начать приносить прибыль и будет ли он окупаться вообще, какова степень риска, при вложении средств.

Расчет точки безубыточности

Точку безубыточности рассчитывают для того, чтобы знать, сколько необходимо реализовать товара, чтобы доходы покрыли расходы и производство начало приносить прибыль. Пока не достигнута точка безубыточности, предприятие несет только расходы, то есть работает себе в убыток. Преодолев точку безубыточности, предприятие начинает получать доходы, превышающие затраты, то есть – чистую прибыль.

Поэтому точкой безубыточности любого бизнеса считается такой объем реализованной продукции, при котором прибыль предприятия «переваливает» нулевой рубеж, доходы начинают превышать расходы и предприниматель начинает получать прибыль. Точка безубыточности измеряется как в натуральном выражении (количестве продукции), так и в денежном выражении (стоимости затрат и прибыли). Необходимо помнить, что достижение точки безубыточности не приносит прибыли, а только уравнивает расходы (затраты на производство и реализацию продукта) и доходы от реализации.

Безубыточность работы предприятия

Безубыточность работы любого предприятия зависит от многочисленных факторов. Важное место среди них занимает оптимальный выбор объема производства товаров или предоставляемых услуг. Ведь надо предусмотреть возможность не только максимальной реализации своего продукта, но и наличие конкуренции на рынке. Объем выручки должен не только покрывать производственные затраты, но и обеспечивать возможность получения чистой прибыли.

Существуют в экономической науке такие понятие, как сумма покрытия и маржа безопасности.

Определение 2

Сумма покрытия — это разница между выручкой и суммарными переменными издержками, т.е. сумма постоянных издержек и прибыли.

Для ее расчета из выручки вычитается сумма прямых затрат и часть накладных расходов, которые относят к переменным издержкам.

Определение 3

Маржей безопасности называют разницу между доходом от безубыточных продаж и доходом от продаж на некотором уровне их объема.

Чем выше уровень маржи безопасности, тем боле устойчивые и безопасные позиции предприятия в бизнесе.

Операционный рычаг безубыточности

Операционный рычаг безубыточности (операционный производственный рычаг – ОПР) — это показатель потенциальной возможности изменения прибыли за счет изменения структуры затрат и объема реализации продукта. Он определяется как отношение валовой маржи (ВМ) к прибыли (П):

ОПР = ВМ / П

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли.

Операционная безубыточность

Кроме того, при ведении бизнеса необходимо четко иметь представление об объеме необходимых для производства операций. Ведь любая лишня операция приводит к дополнительным расходам, а не6достаточное количество операций может привести к созданию некачественного продукта. Поэтому предприниматель должен оптимизировать производственный процесс и саму структуру предприятия так, чтобы избежать излишних затрат.

В некоторых случаях расширение производства, дополнительное привлечение рабочей силы, усложнение технологического процесса могут быть неоправданны ситуацией на рынке и привести к снижению рентабельности. Поэтому и существует прогноз точки безубыточности.

spravochnick.ru