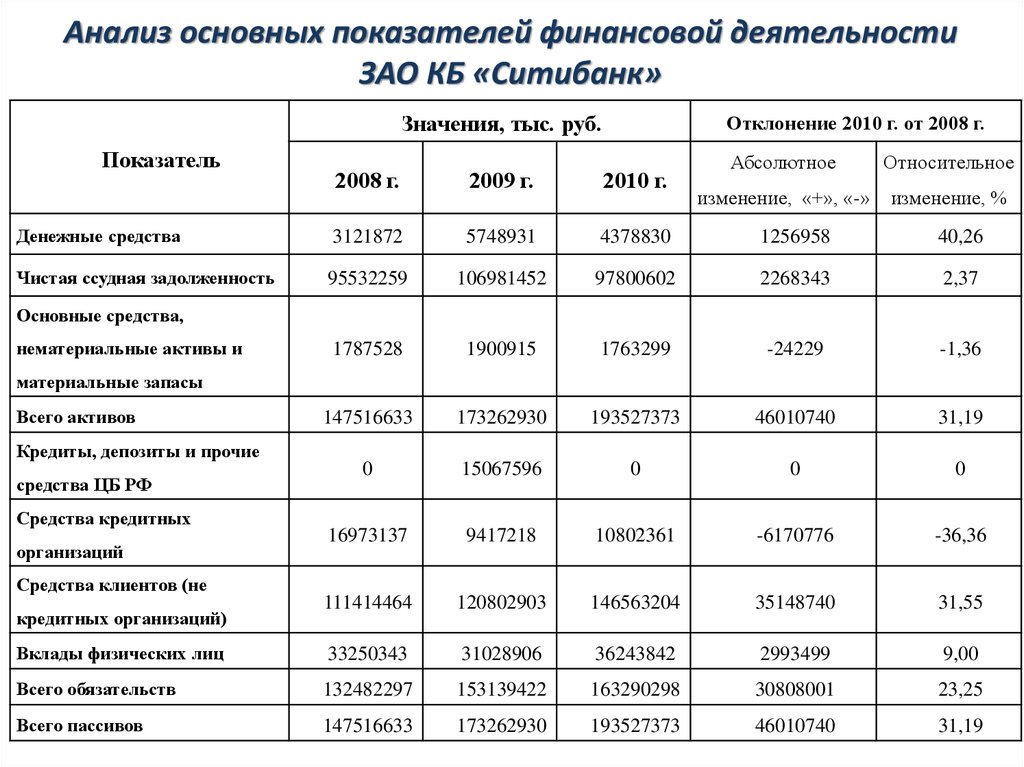

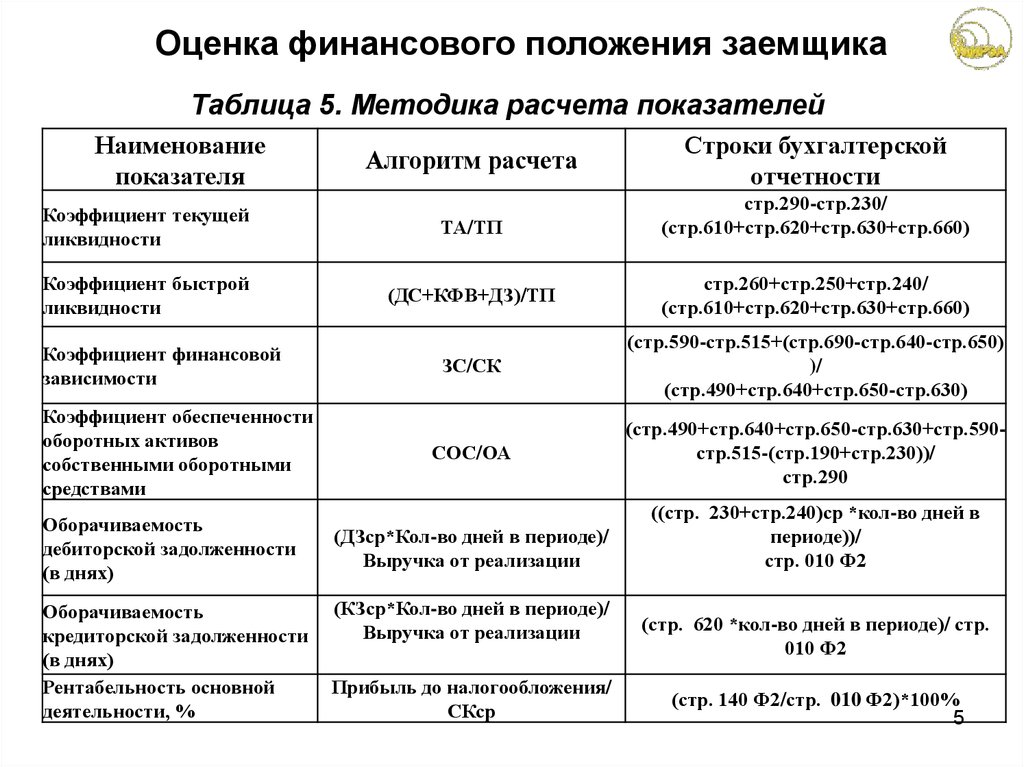

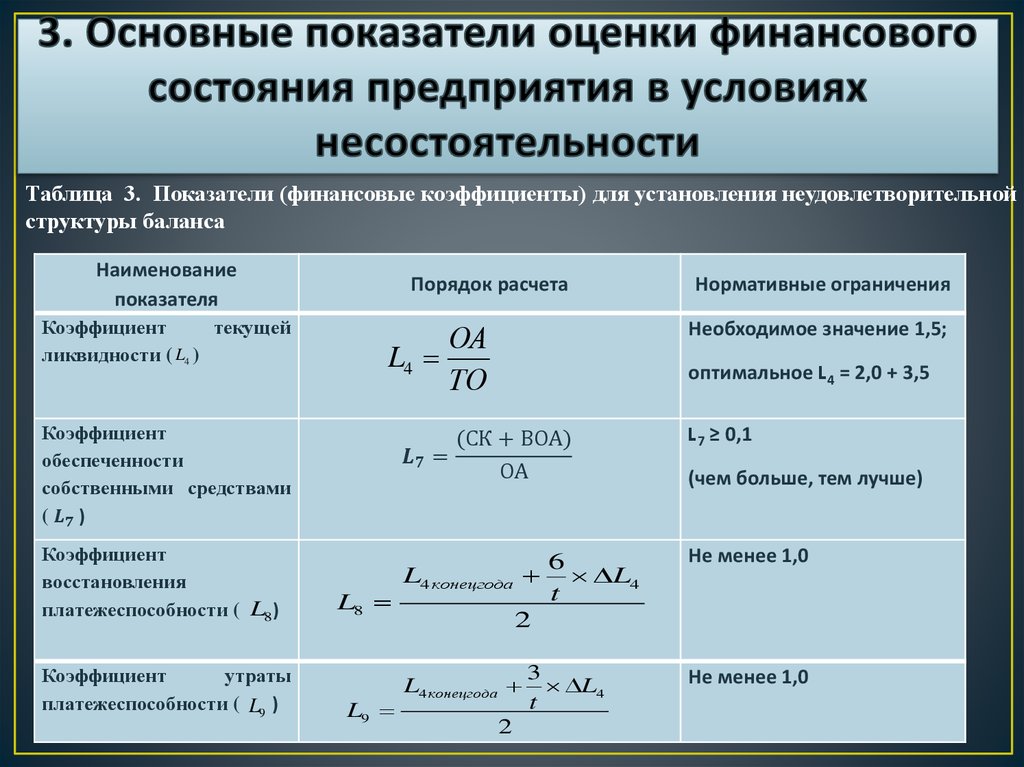

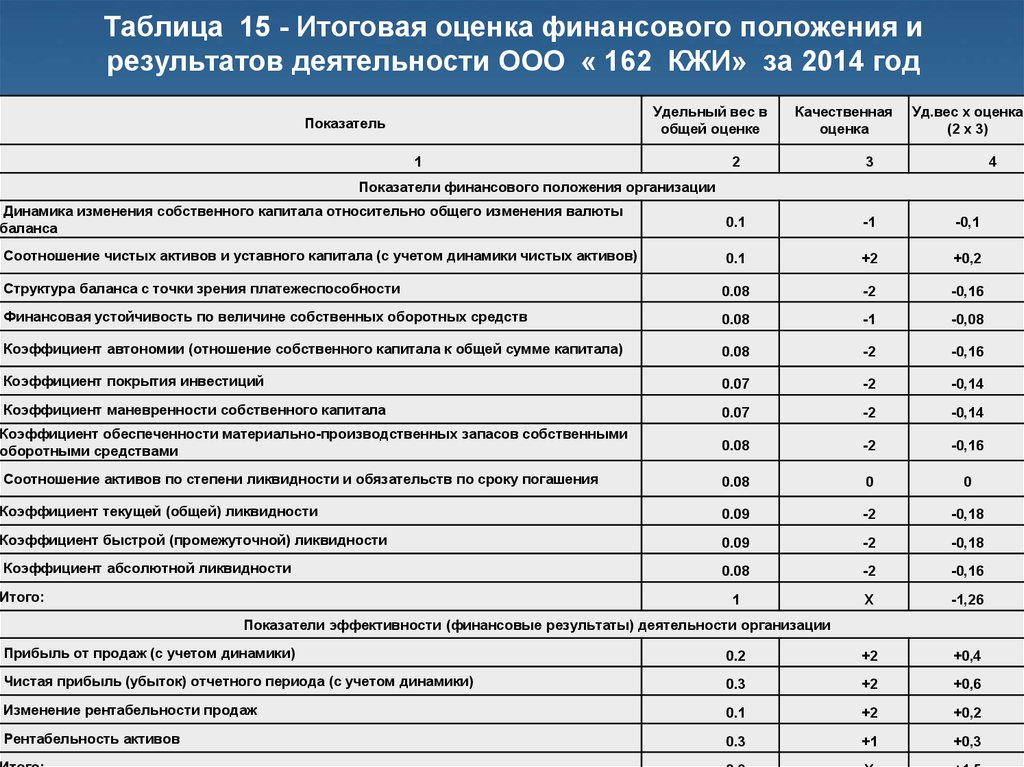

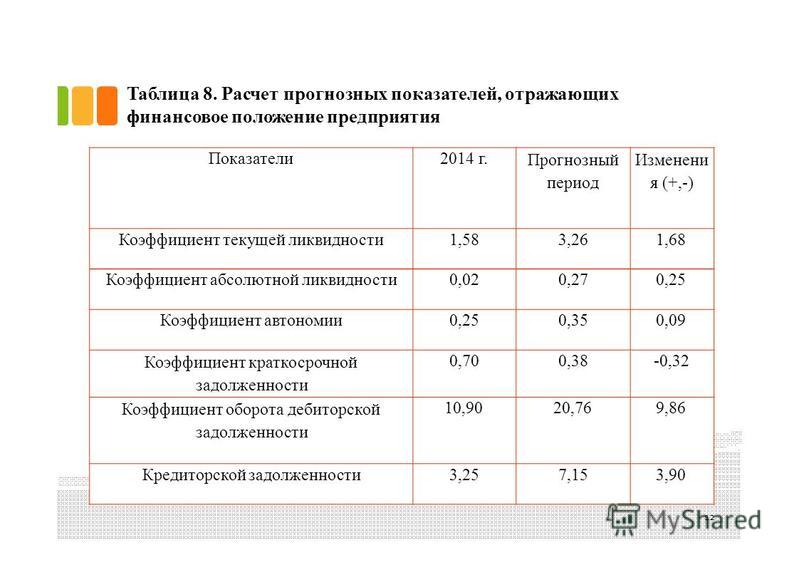

Анализ финансового состояния и его значение для повышения эффективности управления компанией

%PDF-1.4 % 1 0 obj > endobj 6 0 obj /Title >> endobj 2 0 obj > endobj 3 0 obj > /Contents [82 0 R 83 0 R 84 0 R] /Annots [85 0 R] >> endobj 4 0 obj > endobj 5 0 obj > stream

Показатели финансового анализа предприятия

Показатели финансового анализа предприятия позволяют определить его текущее состояние, возможности и проблемы. Эту ценную информацию используют как для принятия текущих управленческих решений, так и для разработки стратегии. В получении такой информации также заинтересованы инвесторы, акционеры, собственники бизнеса. Поэтому каждая компания нуждается в специалисте, который на основании данных из отчетов умеет формировать адекватные выводы о результатах деятельности и составлять обоснованные прогнозы.

Эту ценную информацию используют как для принятия текущих управленческих решений, так и для разработки стратегии. В получении такой информации также заинтересованы инвесторы, акционеры, собственники бизнеса. Поэтому каждая компания нуждается в специалисте, который на основании данных из отчетов умеет формировать адекватные выводы о результатах деятельности и составлять обоснованные прогнозы.

В данной статье мы сделаем попытку рассмотреть коэффициенты каждой из основных групп и научимся правильно трактовать их смысл.

Что дает анализ финансовых показателей предприятия

Анализ финансовых показателей – один из методов оценки состояния предприятия и его возможностей в будущем. Он выступает основой стратегического планирования, помогает управленцам выявить ресурсы и направления последующего развития предприятия, найти его сильные и слабые стороны.

Анализ финансовых коэффициентов проводится с целью выявления оптимальных путей достижения целей предприятия, таких как, повышение деловой активности – оборачиваемости активов, обеспечение ликвидности и финансовой устойчивости, увеличение прибыльности предприятия. Аналитик должен разбираться в многообразии цифр из бухгалтерской и управленческой отчетности, чтобы быть способным определить эффективность текущей деятельности предприятия и выработать рекомендации по ее увеличению.

Аналитик должен разбираться в многообразии цифр из бухгалтерской и управленческой отчетности, чтобы быть способным определить эффективность текущей деятельности предприятия и выработать рекомендации по ее увеличению.

Нужно заметить, что в финансовом анализе главное не расчет показателей, хоть финансовый аналитик должен уметь их рассчитывать, а правильное истолкование полученных результатов. От этого зависит эффективность принимаемых решений в управлении компанией.

Основные группы показателей финансового анализа

В финансовом анализе используется более 200 коэффициентов. Все они характеризуют 4 основные стороны деятельности компании:

- ликвидность

- оборачиваемость активов

- рентабельность

- рыночная стоимость

Для каждой из этих групп показателей рассчитываются свои коэффициенты. Они могут отличаться зависимо от задач анализа и пользователей, для которых предназначена эта информация.

Рассмотрим подробнее каждую из групп коэффициентов.

Показатели ликвидности

Способность компании выплачивать свои обязательства за счет текущих активов – одно из условий ее финансовой стабильности. Адекватно оценить ее позволяют коэффициенты ликвидности.

Показатели рассчитываются на основании бухгалтерского баланса (Формы №1). Чем они выше, тем выше платежеспособность предприятия.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости позволяют оценить эффективность управления активами и капиталом предприятия. Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности. Для проведения анализа необходимо:

- собрать данные за последние 3-5 лет;

- установить положительную или отрицательную динамику;

- сравнить результаты с конкурентами в отрасли.

Дополнительно рассчитывают период оборачиваемости активов по формуле:

Период оборачиваемости = Отчетный период/ Коэффициент оборачиваемости активов

Чем меньше значение, тем выше интенсивность использования активов компании. В сферах оптовой и розничной торговли период оборачиваемости активов, как правило, меньше, чем в промышленности и строительстве.

В сферах оптовой и розничной торговли период оборачиваемости активов, как правило, меньше, чем в промышленности и строительстве.

Показатели оборачиваемости наибольшую ценность представляют для внутренних пользователей информации – для менеджмента предприятия. Рост оборачиваемости свидетельствует о росте эффективности использования активов.

Коэффициенты рентабельности

Коэффициенты рентабельности отражают степень прибыльности деятельности предприятия. Они рассчитываются как отношение прибыли к величине показателя, рентабельность которого находим. Показатели для расчета коэффициентов рентабельности берутся из управленческой или данные бухгалтерской отчетности (Баланса и Отчета о финансовых результатах). Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы как внутренние пользователи финансовой информации – менеджеры предприятия, так и внешние – собственники, инвесторы. Показатели рентабельности играют важную роль в разработке инвестиционной, финансовой и маркетинговой стратегий компании.

Рыночные показатели

Анализ рыночной активности позволяет сделать вывод о том, как рынок оценивает эффективность финансово-хозяйственной деятельности предприятия, рациональность его дивидендной политики и самое главное – его привлекательность для акционеров или инвесторов.

Важным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является стоимость акций. Если она увеличивается, значит рынок оценивает, что инвестиции используются рационально, а эффективность деятельности растет.

Дивидендный доход – еще один важный показатель, характеризует процент возврата денежных средств акционерам на вложенный в акции капитал. Чем выше значение, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Потенциальных инвесторов обычно интересует коэффициент котировки акций. Он рассчитывается как отношение рыночной к балансовой стоимости акции. Если значение больше единицы, компания считается инвестиционно привлекательной.

Важным дополнением к анализу рыночных коэффициентов является показатель стоимости компании. Важно, чтобы финансовый аналитик, кроме прочего, знал методы оценки стоимости бизнеса.

4 важных аспекта анализа финансовых показателей

Чтобы провести адекватный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание финансовой деятельности компании за анализируемый период – отчет о финансовых результатах, о движении денежных средств, балансовый отчет и т.д.

- Сопоставить коэффициенты за разные периоды, а также сравнить со среднестатистическими значениями в отрасли, результатами предприятий-конкурентов;

- Сравнивая полученные значения с рекомендуемыми, делать скидку на специфику хозяйственной деятельности компании. Например, для торговли и промышленности пределы нормы отличаются в разы.

- Проводить анализ показателей в комплексе. Например, коэффициент ликвидности сам по себе не слишком информативен.

Чтобы получить объективную картину, необходимо проанализировать показатели различных групп – оборачиваемости, финансовой устойчивости, рентабельности.

Чтобы получить объективную картину, необходимо проанализировать показатели различных групп – оборачиваемости, финансовой устойчивости, рентабельности.

Чтобы получить объективную картину, необходимо проанализировать показатели различных групп – оборачиваемости, финансовой устойчивости, рентабельности.

Чтобы получить объективную картину, необходимо проанализировать показатели различных групп – оборачиваемости, финансовой устойчивости, рентабельности.

Анализ финансовых показателей – эффективный инструмент в руках аналитика

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании. Главным источником информации при этом выступает отчетность организации, мониторинг которой желательно проводить почаще.

Хотите овладеть современными инструментами финансового анализа для принятия удачных управленческих решений?

Пройдите тренинг “Финансовый анализ: современные инструменты и эффективные управленческие решения”, чтобы получить практические навыки работы с данными финансовых отчетов за 4 занятия. Зарегистрируйтесь, чтобы посмотреть фрагмент тренинга бесплатно!

Тренинг по финансовому анализу

Владеете ли вы навыками финансового анализа?

да, постоянно с ним работаю

нужно повысить квалификацию

как раз выбираю курс или тренинг по теме

только присматриваюсь к теме

13 Показатели финансовой деятельности, за которыми должны следить менеджеры

Хотя у вас может не быть опыта работы в области финансов, базовое понимание ключевых концепций финансового учета может помочь вам улучшить процесс принятия решений, а также ваши шансы на успех в карьере. Лучше поняв, как ваша организация измеряет финансовые показатели, вы сможете предпринять шаги, чтобы приносить дополнительную пользу в своей повседневной деятельности.

Лучше поняв, как ваша организация измеряет финансовые показатели, вы сможете предпринять шаги, чтобы приносить дополнительную пользу в своей повседневной деятельности.

Финансы могут пугать непосвященных. Чтобы вам было удобнее понимать и говорить на финансовые темы, вот список главных финансовых показателей, которые должны понимать менеджеры.

Что такое финансовые ключевые показатели эффективности?

Финансовые KPI (ключевые показатели эффективности) — это показатели, которые организации используют для отслеживания, измерения и анализа финансового состояния компании. Эти финансовые KPI подпадают под различные категории, включая прибыльность, ликвидность, платежеспособность, эффективность и оценку.

Понимая эти показатели, вы можете лучше понять, как бизнес работает с финансовой точки зрения. Затем вы можете использовать эти знания, чтобы скорректировать цели вашего отдела или команды и внести свой вклад в достижение важнейших стратегических целей.

Для менеджеров эти показатели и ключевые показатели эффективности должны быть доступны внутри компании и распространяться еженедельно или ежемесячно в виде обновлений по электронной почте, информационных панелей или отчетов. Если они не распространяются с готовностью, вы все равно можете ознакомиться с показателями с помощью анализа финансовой отчетности.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету Получите доступ к бесплатной электронной книге уже сегодня. СКАЧАТЬ СЕЙЧАС

Что такое анализ финансовой отчетности?

Анализ финансовой отчетности — это процесс просмотра ключевых финансовых документов, чтобы лучше понять, как работает компания. Хотя существует множество различных типов финансовых отчетов, которые могут быть проанализированы в рамках этого процесса, некоторые из наиболее важных, особенно для менеджеров, включают: обязательства и собственный капитал на конкретный момент времени.

13 Показатели финансовой деятельности для мониторинга

Приведенные ниже показатели обычно содержатся в перечисленных выше финансовых отчетах и являются одними из наиболее важных для понимания менеджерами и другими ключевыми заинтересованными сторонами в организации.

1. Маржа валовой прибыли

Маржа валовой прибыли — это коэффициент прибыльности, который измеряет, какой процент дохода остается после вычета стоимости проданных товаров. Себестоимость проданных товаров относится к прямым затратам на производство и не включает операционные расходы, проценты или налоги. Другими словами, маржа валовой прибыли — это показатель прибыльности, особенно для продукта или товарной линии, без учета накладных расходов.

Себестоимость проданных товаров относится к прямым затратам на производство и не включает операционные расходы, проценты или налоги. Другими словами, маржа валовой прибыли — это показатель прибыльности, особенно для продукта или товарной линии, без учета накладных расходов.

Маржа валовой прибыли = (Выручка — Себестоимость продаж) / Выручка * 100

2. Маржа чистой прибыли

Маржа чистой прибыли все затраты на бизнес, включая стоимость проданных товаров, операционные расходы, проценты и налоги. Маржа чистой прибыли отличается от маржи валовой прибыли как показателя прибыльности бизнеса в целом, принимая во внимание не только стоимость проданных товаров, но и все другие сопутствующие расходы.

Маржа чистой прибыли = Чистая прибыль / Выручка * 100

.

Оборотный капитал = Оборотные активы — Текущие обязательства

4.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидностиКоэффициент текущей ликвидности — это коэффициент ликвидности, который помогает вам понять, может ли бизнес погасить свои краткосрочные обязательства, то есть обязательства к оплате. в течение одного года — с его оборотными активами и обязательствами.

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

работать с краткосрочными обязательствами. Коэффициент быстрой ликвидности использует в своем числителе только высоколиквидные оборотные активы, такие как денежные средства, ликвидные ценные бумаги и дебиторскую задолженность. Предполагается, что определенные оборотные активы, такие как товарно-материальные запасы, не обязательно легко превратить в наличные деньги.

Коэффициент быстрой ликвидности = (Текущие активы — Запасы) / Текущие обязательства

Если все активы финансируются за счет собственного капитала, мультипликатор равен единице.

По мере увеличения долга множитель увеличивается с единицы, демонстрируя влияние долга на левередж и, в конечном итоге, увеличивая риск бизнеса.

По мере увеличения долга множитель увеличивается с единицы, демонстрируя влияние долга на левередж и, в конечном итоге, увеличивая риск бизнеса.Кредитное плечо = Общие активы / Общий капитал

7. Отношение долга к собственному капиталу

Отношение долга к собственному капиталу — это коэффициент платежеспособности, который измеряет, насколько компания финансирует себя за счет собственного капитала по сравнению с заемным. Этот коэффициент дает представление о платежеспособности бизнеса, отражая способность акционерного капитала покрыть весь долг в случае экономического спада.

Отношение долга к собственному капиталу = общий долг / общий капитал

8. Оборачиваемость запасов

Оборачиваемость запасов — это коэффициент эффективности, который показывает, сколько раз за отчетный период компания продала все свои запасы. Это дает представление о том, есть ли у компании избыточные запасы по сравнению с уровнями продаж.

Это дает представление о том, есть ли у компании избыточные запасы по сравнению с уровнями продаж.

Оборачиваемость запасов = Себестоимость продаж / (Начальные запасы + Конечные запасы / 2)

9. Общий оборот активов

Общий оборот активов приносить доход. Чем выше коэффициент оборачиваемости, тем лучше производительность компании.

Общий оборот активов = Доход / (Начальные общие активы + Конечные общие активы / 2)

деление чистой прибыли на собственный капитал. Он показывает, насколько хорошо бизнес может использовать инвестиции в акционерный капитал для получения прибыли инвесторами.

ROE = чистая прибыль / (начальный капитал + конечный капитал) / 2

11. Рентабельность активов

Рентабельность активов, или ROA, — это еще один коэффициент рентабельности, аналогичный ROE, который измеряется путем деления чистой прибыли на средние активы компании. Это показатель того, насколько хорошо компания управляет своими доступными ресурсами и активами для получения более высокой чистой прибыли.

Это показатель того, насколько хорошо компания управляет своими доступными ресурсами и активами для получения более высокой чистой прибыли.

ROA = чистая прибыль / (начальная сумма активов + конечная сумма активов) / 2

0051

Операционный денежный поток — это мера того, сколько денежных средств предприятие получило в результате своей деятельности. Этот показатель может быть положительным, что означает, что денежные средства доступны для расширения операций, или отрицательным, что означает, что для поддержания текущих операций потребуется дополнительное финансирование. Операционный денежный поток обычно указывается в отчете о движении денежных средств и может быть рассчитан одним из двух методов: прямым или косвенным.

13. Сезонность

Сезонность — это показатель того, как период года влияет на финансовые показатели и результаты вашей компании. Если вы работаете в отрасли, на которую влияют высокие и низкие сезоны, эта мера поможет вам разобраться с мешающими переменными и увидеть, каковы цифры на самом деле.

Если вы работаете в отрасли, на которую влияют высокие и низкие сезоны, эта мера поможет вам разобраться с мешающими переменными и увидеть, каковы цифры на самом деле.

Важно отметить, что нет абсолютно хороших или плохих финансовых показателей эффективности. Показатели необходимо сравнивать с предыдущими годами или с конкурентами в отрасли, чтобы увидеть, улучшаются или ухудшаются финансовые показатели вашей компании, и как она работает по сравнению с другими.

Итоги

Существует множество других финансовых KPI, которые вы можете отслеживать и отслеживать, чтобы понять, как работает ваша компания и как ваши действия влияют на продвижение к общим целям. Перечисленные выше финансовые KPI — отличное место для начала, если вы не знакомы с финансами. Понимание того, как эти показатели влияют на бизнес-стратегию, является важным навыком финансового учета для всех менеджеров.

Вы хотите развить или отточить свои финансовые навыки? Изучите наши онлайн-курсы по финансам и бухгалтерскому учету , чтобы разработать набор инструментов для принятия и понимания финансовых решений. Если вы не уверены, какой курс вам подходит, загрузите нашу блок-схему бесплатного курса , чтобы определить, какой курс лучше всего соответствует вашим целям.

Если вы не уверены, какой курс вам подходит, загрузите нашу блок-схему бесплатного курса , чтобы определить, какой курс лучше всего соответствует вашим целям.

Как анализировать финансовое положение компании

Что такое финансовый анализ?

Чтобы понять и оценить компанию, инвесторы изучают ее финансовое положение, изучая ее финансовую отчетность и вычисляя определенные коэффициенты. К счастью, провести финансовый анализ компании не так сложно, как кажется. Этот процесс часто является частью любого метода анализа оценки программы (PERT), инструмента управления проектом, который обеспечивает графическое представление графика проекта.

Основные выводы:

- Инвесторы оценивают компанию, изучая ее финансовое положение на основе ее финансовой отчетности и рассчитывая определенные коэффициенты.

- Стоимость компании основана на ее рыночной стоимости.

- Для определения рыночной стоимости финансовые показатели компании сравниваются с ее конкурентами и отраслевыми ориентирами.

Понимание анализа финансового положения компании

Если вы занимаете деньги в банке, вы должны указать стоимость всех своих значительных активов, а также всех своих значительных обязательств. Ваш банк использует эту информацию для оценки устойчивости вашего финансового положения; он смотрит на качество активов, таких как ваша машина и ваш дом, и дает им консервативную оценку. Банк также гарантирует, что все обязательства, такие как задолженность по ипотечным кредитам и кредитным картам, должным образом раскрыты и полностью оценены. Общая стоимость всех активов за вычетом общей стоимости всех обязательств дает ваш собственный капитал или собственный капитал.

Оценка финансового положения зарегистрированной на бирже компании аналогична, за исключением того, что инвесторам необходимо сделать еще один шаг и рассмотреть это финансовое положение по отношению к рыночной стоимости. Давайте взглянем.

Бухгалтерский баланс

Как и ваше финансовое положение, финансовое положение компании определяется ее активами и обязательствами. Финансовое положение компании также включает акционерный капитал. Вся эта информация представляется акционерам в балансе.

Финансовое положение компании также включает акционерный капитал. Вся эта информация представляется акционерам в балансе.

Предположим, что мы изучаем финансовую отчетность вымышленного публично зарегистрированного ритейлера The Outlet, чтобы оценить его финансовое положение. Для этого мы просматриваем годовой отчет компании, который часто можно скачать с веб-сайта компании. Стандартный формат балансового отчета: активы, за которыми следуют обязательства, а затем акционерный капитал.

Текущие активы и обязательства

В балансе активы и пассивы подразделяются на краткосрочные и внеоборотные. Текущие активы или краткосрочные обязательства — это активы с ожидаемым сроком службы менее 12 месяцев. Например, предположим, что запасы, о которых The Outlet сообщает по состоянию на 31 декабря 2018 года, как ожидается, будут проданы в течение следующего года, и в этот момент уровень запасов упадет, а сумма денежных средств возрастет.

Как и у большинства других розничных продавцов, запасы The Outlet составляют значительную часть его текущих активов, поэтому их следует тщательно изучить. Поскольку запасы требуют реальных вложений драгоценного капитала, компании будут пытаться минимизировать стоимость запасов при заданном уровне продаж или максимизировать уровень продаж при заданном уровне запасов. Таким образом, если The Outlet видит 20-процентное падение стоимости запасов вместе с 23-процентным скачком продаж по сравнению с предыдущим годом, это признак того, что они относительно хорошо управляют своими запасами. Это сокращение вносит положительный вклад в операционные денежные потоки компании.

Поскольку запасы требуют реальных вложений драгоценного капитала, компании будут пытаться минимизировать стоимость запасов при заданном уровне продаж или максимизировать уровень продаж при заданном уровне запасов. Таким образом, если The Outlet видит 20-процентное падение стоимости запасов вместе с 23-процентным скачком продаж по сравнению с предыдущим годом, это признак того, что они относительно хорошо управляют своими запасами. Это сокращение вносит положительный вклад в операционные денежные потоки компании.

Текущие обязательства — это обязательства, которые компания должна выплатить в течение следующего года, и они включают в себя существующие (или начисленные) обязательства перед поставщиками, сотрудниками, налоговой инспекцией и поставщиками краткосрочного финансирования. Компании пытаются управлять денежными потоками, чтобы обеспечить наличие средств для покрытия этих краткосрочных обязательств по мере их наступления.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, который представляет собой отношение общей суммы текущих активов к общей сумме текущих обязательств, обычно используется аналитиками для оценки способности компании выполнять свои краткосрочные обязательства. Приемлемый коэффициент текущей ликвидности варьируется в зависимости от отрасли, но не должен быть настолько низким, чтобы указывать на надвигающуюся неплатежеспособность, или настолько высоким, чтобы указывать на ненужное накопление денежных средств, дебиторской задолженности или товарно-материальных запасов. Как и любая форма анализа коэффициентов, оценка коэффициента текущей ликвидности компании должна проводиться по отношению к прошлому.

Приемлемый коэффициент текущей ликвидности варьируется в зависимости от отрасли, но не должен быть настолько низким, чтобы указывать на надвигающуюся неплатежеспособность, или настолько высоким, чтобы указывать на ненужное накопление денежных средств, дебиторской задолженности или товарно-материальных запасов. Как и любая форма анализа коэффициентов, оценка коэффициента текущей ликвидности компании должна проводиться по отношению к прошлому.

Внеоборотные активы и обязательства

Внеоборотные активы или обязательства — это активы, срок службы которых, как ожидается, превысит следующий год. Для такой компании, как The Outlet, ее самым большим внеоборотным активом, скорее всего, будут недвижимость, заводы и оборудование, необходимые компании для ведения бизнеса.

Долгосрочные обязательства могут быть связаны с обязательствами по договорам аренды основных средств, наряду с другими займами.

Финансовое положение: Балансовая стоимость

Если мы вычтем общие обязательства из активов, у нас останется акционерный капитал. По сути, это балансовая стоимость или учетная стоимость доли акционеров в компании. Он в основном состоит из капитала, вносимого акционерами с течением времени, и прибыли, полученной и удерживаемой компанией, включая ту часть любой прибыли, которая не выплачивается акционерам в качестве дивидендов.

По сути, это балансовая стоимость или учетная стоимость доли акционеров в компании. Он в основном состоит из капитала, вносимого акционерами с течением времени, и прибыли, полученной и удерживаемой компанией, включая ту часть любой прибыли, которая не выплачивается акционерам в качестве дивидендов.

Рыночная кратность

Сравнивая рыночную стоимость компании с ее балансовой стоимостью, инвесторы могут частично определить, недооценены ли акции или переоценены. Мультипликатор рыночной стоимости, хотя у него и есть недостатки, остается важным инструментом для стоимостных инвесторов. Обширные научные данные показывают, что компании с низким соотношением рыночной стоимости акций к балансовой стоимости работают лучше, чем компании с высокими мультипликаторами. Это имеет смысл, поскольку низкий мультипликатор «рынок-баланс» показывает, что компания имеет сильное финансовое положение по отношению к ее цене.

Определение того, что можно определить как высокое или низкое соотношение рынка к балансовой стоимости, также зависит от сравнений.