10 причин, почему вам отказывают в кредитах

1. У вас недостаточно высокий доход

Самое важное для банка — платёжеспособность клиента. Доход человека должен быть достаточным, чтобы оплачивать кредит и нормально жить на оставшиеся деньги.

В расчётах учитываются, помимо прочего, прожиточный минимум, расходы на иждивенцев (например, детей или родственников-инвалидов), траты на другие кредиты и аренду квартиры. Чем больше расходов, тем ниже будет возможный минимальный платёж по кредиту — и, соответственно, одобренная сумма кредита. А если расходы слишком высокие, то кредит и вовсе могут не дать.

Совет:

Банку выгодно одобрять кредиты, а у сотрудников даже есть планы по рассмотренным и одобренным анкетам. Задача кредитного инспектора — не отказать, а найти способы помочь клиенту и повысить его шансы на одобрение. Поэтому если у вас есть дополнительный доход — например, вы печёте тортики на продажу, — расскажите об этом.

2. Вы много платите за аренду квартиры

Траты на аренду жилья — особенно в Москве — могут «съедать» значительную долю дохода, а значит, влиять на платёжеспособность клиента. И если у вас слишком высокая арендная плата, то кредит могут не одобрить.

Мы можем заподозрить, что вы снимаете квартиру, если адрес проживания, указанный в анкете, отличается от адреса регистрации в вашем паспорте. Тогда кредитный инспектор позвонит вам и спросит напрямую, арендуете ли вы жильё.

Некоторые банки действуют по жёсткому регламенту. Если квартира по адресу проживания не числится в собственности за клиентом или его ближайшими родственниками, то её обязательно учтут как съёмную. А для расчётов возьмут среднюю ставку аренды по городу или району.

3. Ваши соцсети не вызывают доверия

Мы действительно смотрим соцсети клиентов, которые обращаются к нам за кредитами. Почти во всех банках есть специальные программы, которые автоматически «подтягивают» профили клиента, используя данные из анкеты: ФИО, дату и место рождения.

В соцсетях мы обычно проверяем совпадение — или несовпадение — информации из анкеты. Часто можно найти детей, о которых клиент «забыл» рассказать банку, подтвердить место работы или дополнительный доход, ну и в целом оценить, насколько клиенту можно доверять.

Если клиент выкладывает посты или фото с пагубными привычками, например с алкоголем, — это плохой знак. Конечно, единичное фото с бутылкой пива никакой роли не сыграет, но если такие посты повторяются регулярно, то они могут стать поводом для отказа.

Совет:

Перед тем как обращаться в банк, посмотрите на свои странички в соцсетях чужими глазами. Банки любят фото из путешествий: это означает, что у клиента всё в порядке с финансами. Если у вас есть фото из заграничных поездок — поделитесь ими в соцсетях. Желательно ещё и подписать: «Это я в Доминикане, а тут — на Гоа».

4. Вы берёте кредит на сомнительную цель

От цели кредита часто зависит, сможет ли клиент его выплатить. Например, если сейчас вы захотите взять кредит на развитие бизнеса — вам с большой вероятностью откажут. Из-за пандемии невозможно предугадать, как поведёт себя бизнес, и банки желают перестраховаться.

Если человек берёт кредит себе на лечение — например, чтобы сделать серьёзную операцию, то это стопроцентный отказ. А кредиты на стоматологическое лечение выдаются без проблем.

Совет:

Подумайте с точки зрения банка, насколько надёжна ваша цель. Кстати, банки не видят ничего плохого в кредитах на свадьбу или путешествия — хоть это и неосмотрительно для личного бюджета.

5. У вас есть инвалидность 1 группы или была судимость

Банки используют различные базы данных, а где их нет — инспектор может искать информацию в интернете, уточнять её у самого клиента или контактных лиц. Погашенная судимость не всегда становится препятствием для кредитов, но есть статьи, которые почти гарантированно приведут к отказу. Так, банки очень редко выдают кредиты людям, которых судили по статьям о мошенничестве (159 УК РФ), о наркотиках (228 УК РФ), о финансировании терроризма (205 УК РФ).

Погашенная судимость не всегда становится препятствием для кредитов, но есть статьи, которые почти гарантированно приведут к отказу. Так, банки очень редко выдают кредиты людям, которых судили по статьям о мошенничестве (159 УК РФ), о наркотиках (228 УК РФ), о финансировании терроризма (205 УК РФ).

Тяжёлая инвалидность также может стать причиной отказа. Например, недавно у меня был такой случай. За кредитом обратилась женщина и заявила пенсию в размере 25 тысяч ₽ — это очень много для региона, в котором она живёт. Я спросил, почему у неё такая большая пенсия. Клиентка ответила, что у неё первая группа инвалидности по онкологии. Конечно, мне пришлось ей отказать — увы, это слишком ненадёжный заёмщик для банка.

6. У вашего работодателя плохо идут дела

Мы всегда проверяем организации, в которых работают клиенты. Если компания находится в стадии ликвидации, предвещается банкротство или назначен конкурсный управляющий, — мы откажем в выдаче кредита. Потому что человек, скорее всего, скоро останется без работы и не сможет выплачивать кредит.

7. Вы близко знакомы с неплательщиком

Во всех банках есть базы данных по людям, которые перестали платить по кредитам. Если что-то из ваших данных — адрес, домашний телефон или номер контактного лица, место работы и т. д. — совпадает с данными неплательщика, то кредитный инспектор обязательно про это спросит. И если выяснится, что этот неплательщик — ваш муж или жена, то, скорее всего, вам откажут.

Совет:

Для банка имеет значение, насколько близко вы общаетесь с неплательщиком. Если это ваш родственник — докажите, что живёте с ним в разных квартирах, и настаивайте на том, что даже не общаетесь. Если это ваш супруг или супруга, а вам очень нужен кредит — вероятно, для этого придётся расторгнуть брак и принести в банк заявление о разводе.

8. Вы врёте кредитному инспектору

Вся информация, которую вы указываете в анкете, проверяется. Особенно если она слегка — или не слегка — противоречит здравому смыслу.

Особенно если она слегка — или не слегка — противоречит здравому смыслу.

У меня недавно был случай. Медсестра из обыкновенной больницы Ставропольского края заявила зарплату в 140 тысяч ₽. Я изучил вакансии на рынке труда в этом регионе — средняя зарплата медсестры должна составлять 20–30 тысяч ₽. Спрашиваю: «Сколько вы получаете официально?» Отвечает: «На карту приходит 25 тысяч ₽, остальное — неофициальная зарплата». Конечно, это неправда. Бюджетная организация не может доплачивать «по-чёрному» 120 тысяч ₽ сверху.

Совет:

Говорите правду. Ложь довольно просто распознать, к тому же у нас для этого есть специальные приёмы. Один из них — заведомо ложные вопросы.

Например, если есть сомнения в месте работы, я могу позвонить клиенту и спросить адрес его компании. Затем нахожу этот адрес на гугл-картах и говорю: «Вижу, это кирпичное здание красного цвета в пять этажей, верно?» А на самом деле это многоэтажный жилой дом. Если клиент «подтверждает» мою информацию — значит, он врёт, и это повод для отказа.

Если клиент «подтверждает» мою информацию — значит, он врёт, и это повод для отказа.

Похожим образом можем проверять информацию про детей. Предположим, клиент указал в анкете, что детей у него нет — а в соцсетях я вижу посты про ребёнка. Звоню контактному лицу и спрашиваю: «Сколько детей у Иван Иваныча?» Отвечают: «Ну, два ребёнка у него». Попались! Дело в формулировке: если спрашивать «сколько», а не «есть ли», то с большей вероятностью вам ответят правду.

9. У вас были займы в МФО

Банки не очень хорошо относятся к микрозаймам — чаще всего такие кредиты берут люди с финансовыми проблемами. Если в кредитной истории видно, что в последние 2–3 года клиент обращался в МФО, я обязательно задам ему вопрос, с какой целью он это делал. Если ответит, что не хватало денег до зарплаты — скорее всего, мы ему откажем.

Совет:

Если вы обращались в МФО, потому что когда-то у вас были просрочки и вы стремились улучшить кредитную историю, лучше сказать правду.

10. Вы брали кредитные каникулы

В пандемию банки шли навстречу клиентам и предоставляли кредитные каникулы тем, кто потерял доход и не справлялся с выплатами. Но такие истории не проходят бесследно.

Для нас это значит, что у человека несколько месяцев назад была неопределённая финансовая ситуация — и если сейчас он обратится за новым кредитом, то, скорее всего, получит отказ. Слабо верится, что за это время материальное положение человека улучшилось. И даже если он нашёл новую работу — нет никакой гарантии, что он не потеряет её снова: экономика восстановилась не полностью, а осенью, возможно, будет новая волна карантина.

Почему банки отказывают в кредите и что делать

Основные причины, почему банки отказывают в кредите, нужно знать. Это поможет при оформлении не допустить ошибок и увеличить вероятность положительного решения. Некоторые из них менее значимые, другие являются основополагающими и могут стать главной причиной отказа.

Непростая ситуация на финансовом рынке заставляет банки более требовательно относится к заемщикам. Они стали чаще отказывать в выдаче кредита, при этом они имеют право не объяснять почему. Причин этому может быть много. Основные — неудовлетворительная платежеспособность и кредитная история. Но существуют и другие нюансы, которые оказывают влияние на решение банка.

Платежеспособность

Чтобы получить кредит заемщик должен подтвердить свою платежеспособность. Для этого он предоставляет определенный пакет документов. Чем меньше их будет, тем выше вероятность отказа. Иногда допускается оформление без документального подтверждения дохода и занятости. В таких случаях кредитный эксперт связывается с компанией-работодателем для подтверждения информации.

В таких случаях кредитный эксперт связывается с компанией-работодателем для подтверждения информации.

Кредитная история

При получении займов и их погашении формируется кредитная история, которая хранится в БКИ. Банки пользуются этой информацией при обращении заемщика. Если финансовая репутация испорчена, они откажут в выдаче займа. Хотя некоторые из них могут осознанно идти на риск, но в таком случае процентная ставка будет высокой. Также причиной, почему банки не дают займ, может быть отсутствие кредитной истории. С такой проблемой часто сталкиваются молодые люди в возрасте 18–21 год.

Ложные сведения

Некоторые заемщики считают, что если «приукрасить» информацию о себе, это поможет получить кредит. На самом деле это не верно. Банки тщательно проверяют анкетные данные и документацию, перед тем, как выдать деньги. Они звонят знакомым клиента, родственникам, работодателю. Все телефоны, адреса и другие данные должны быть актуальными. Практика показывает, что ложь быстро обнаруживается и это становится причиной, почему банки не дают кредит.

Такие действия не только влияют на решение банка, но и в целом на кредитную историю. Возможно, что после этого другие финансовые организации не захотят сотрудничать с таким клиентом.

Несоответствие требованиям банка

Банки выдвигают определенные требования к заемщикам. К ним относятся:

- ограничения по возрасту;

- ограничения по стажу;

- требования к размеру доходов;

- наличие обеспечения;

- официальное подтверждение дохода и занятости;

- требования к регистрации.

Другие стоп-факторы

Если клиент не подходит под одно из них, банк не сможет с ним сотрудничать. Но встречаются кредитные учреждения с более гибким подходом, где каждый заемщик рассматривается индивидуально. Поэтому в некоторых случаях возможно отклонение от установленных требований.

На решение банка могут оказывать влияние, как очевидные вещи, так и мелочи, на которые порой мало обращают внимание. Проблемы с законом — веское основание для банка отказать. Даже погашенная судимость может стать причиной этого, хотя финансовые организации утверждают, что это не так.

Даже погашенная судимость может стать причиной этого, хотя финансовые организации утверждают, что это не так.

Наличие текущей просрочки по налогам, коммунальным или другим обязательным платежам указывает на недостаточную платежеспособность заемщика. В этом случае рассчитывать на одобрение займа не стоит.

Некоторые кредиты целевые. Они выдаются на определенные цели, если у банка появится информация, что деньги будут потрачены не по назначению, он откажет в выдаче. Это касается и потребительского кредита. Финансовые организации не выдают его на цели, связанные с предпринимательской деятельностью. В противном случае выдачу не одобрят.

Опасная профессия является во многих случаях причиной отказа. Для банка это высокие риски, поэтому он не выдает кредит такой категории заемщиков или выдает, при оформлении страховки жизни и потери трудоспособности.

Если с информацией о заемщике все в порядке, на решение банка могут оказать влияние сведения о работодателе.

Предприятие может находиться в списке должников, в стадии банкротства или ликвидации. Это часто бывает причиной отказа.

Это часто бывает причиной отказа.

Банки учитывают и другую информацию о заемщике:

- пол;

- семейное положение;

- наличие детей;

- наличие других обязательств;

- наличие собственного жилья;

- образование;

- наличие дополнительного дохода;

- владение ценными бумагами.

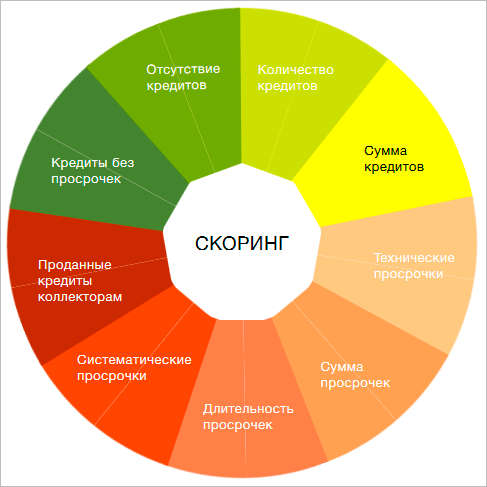

Все эти факторы учитывает система скоринга, которая в результате дает ответ, стоит выдавать кредит или нет. Каждый банк по-своему подходит к оценке заемщика, поэтому прогнозировать, какой фактор окажет большее влияние на решение, сложно.

Как минимизировать вероятность отказа

Банки имеют право отказать в выдаче кредита без объяснения причин. Если это случилось, можно обратиться в другую финансовую организацию, при этом подготовить дополнительные документы, которые подтверждают платежеспособность.

Нужно проверить свою кредитную историю в БКИ, иногда она может быть испорчена вследствие ошибки банка. В этом случае необходимо обратиться в финансовую организацию, где раньше клиент кредитовался с требованием устранить ошибку.

Всегда нужно указывать правдивую и полную информацию. Контактные телефоны должны быть рабочими, по возможности лучше их предоставить больше. Если есть маленькая задолженность в других банках, ее лучше погасить.

При выборе банка-кредитора следует особое внимание уделять требованиям к заемщику. Небольшие финансовые организации в конкурентной борьбе за клиента могут предъявлять низкие требования, в том числе по возрасту, стажу или доходу.

Если заемщик трудоустроен неофициально и собирается получить крупную сумму, есть смысл пообщаться с работодателем, чтобы его оформили официально на 3–6 месяцев. Это позволит документально подтвердить свою занятость. Некоторые работодатели легко на это идут.

Страховка часто становится фактором, играющим в пользу заемщика. Благодаря этому можно не только получить положительное решение, но и снизить процентную ставку.

Для тех, кто не может документально подтвердить платежеспособность или кто не имеет кредитной истории, рекомендуют привлечь поручителей или созаемщиков. Это снизит риски банка. При наличии созаемщика можно получить более крупную сумму, так как банк учитывает общий доход.

Если заемщику отказали в нескольких финансовых организациях, можно попробовать снизить требования и оформить кредит на меньшую сумму. Если этот вариант не подходит, вероятно без обеспечения получить займ не удастся. Процент отказов по залоговым кредитам минимальный. В качестве такого обеспечения можно предоставить транспортное средство или недвижимость.

Банки лояльно относятся к внутренним клиентам. Если человек планирует крупную покупку, а соответственно получить под нее кредит, можно перевести пенсионные выплаты, зарплату или других платежи в эту финансовую организацию.

Если есть возможность — разместить вклад или взять небольшой займ, который следует вернуть без нарушений. Таким образом можно заслужить лояльность банка и получить займ с низкой вероятностью отказа на более выгодных условиях.

Почему банки отказывают в кредите и что делать

Краткое содержание:

Каждый российский банк использует собственные скоринговые модели. То есть оценивает своих заемщиков по индивидуально разработанным алгоритмам. Это провоцирует сложность в определении возможных оснований негативных решений по заявке для каждого отдельного человека. Ведь даже в трех разных коммерческих структурах поводом для отклонения обращения клиента может быть три отличающихся фактора. Определить точное основание можно только одним путем – проверить кредитную историю. Хотя, все же есть наиболее популярные причины, и их стоит рассматривать не только в контексте того, почему банки отказывают в кредите, но и как решить ту или иную проблему.

То есть оценивает своих заемщиков по индивидуально разработанным алгоритмам. Это провоцирует сложность в определении возможных оснований негативных решений по заявке для каждого отдельного человека. Ведь даже в трех разных коммерческих структурах поводом для отклонения обращения клиента может быть три отличающихся фактора. Определить точное основание можно только одним путем – проверить кредитную историю. Хотя, все же есть наиболее популярные причины, и их стоит рассматривать не только в контексте того, почему банки отказывают в кредите, но и как решить ту или иную проблему.

То есть оценивает своих заемщиков по индивидуально разработанным алгоритмам. Это провоцирует сложность в определении возможных оснований негативных решений по заявке для каждого отдельного человека. Ведь даже в трех разных коммерческих структурах поводом для отклонения обращения клиента может быть три отличающихся фактора. Определить точное основание можно только одним путем – проверить кредитную историю. Хотя, все же есть наиболее популярные причины, и их стоит рассматривать не только в контексте того, почему банки отказывают в кредите, но и как решить ту или иную проблему.

То есть оценивает своих заемщиков по индивидуально разработанным алгоритмам. Это провоцирует сложность в определении возможных оснований негативных решений по заявке для каждого отдельного человека. Ведь даже в трех разных коммерческих структурах поводом для отклонения обращения клиента может быть три отличающихся фактора. Определить точное основание можно только одним путем – проверить кредитную историю. Хотя, все же есть наиболее популярные причины, и их стоит рассматривать не только в контексте того, почему банки отказывают в кредите, но и как решить ту или иную проблему.Популярные причины отказа

Всего выделяется три самых распространенных основания, почему банки выносят негативные решения по заявкам потенциальных заемщиков:

основные требования;

платежеспособность;

кредитная история.

Важно понимать, что в отчете из бюро кредитных историй указывается один из фактов отказа. Хотя, заемщика может касаться сразу два и более. Поэтому стоит проанализировать предоставляемую информацию не только по одному пункту, который фактически является причиной, но и по другим.

Основные требования банков

Как бы это не казалось странно, но достаточно большое количество негативных решений выносится из-за несоответствия основным требованиям программы кредитования. Естественно, если речь идет об онлайн-заявках на кредит. В случае с обращением в офис сотрудник сразу оценит ситуацию и откажет в дальнейшем заполнении заявки. Чтобы исключить данный нюанс стоит выбирать предложение не только по соответствию суммы финансирования и срока действия договора. Важно уточнять еще как минимум 6 параметров.

Допустимый возраст заемщика. Понятно, что несовершеннолетним деньги в долг не предоставит ни один банк. Часто устанавливается ограничение – с 21 года. Хотя, и это не является пределом в минимальном возрасте клиента. Могут заключаться договора только с 23-26 лет. Что касается максимального возраста, то здесь стоит уточнять не только допустимый для подписания соглашения. Также важен момент его окончания. Например, некоторые банки не позволяют оформлять кредит, если на момент полной выплаты займа клиенту будет более 70 лет.

Регистрация и проживание. Зачастую достаточно быть прописанным в населенном пункте, где есть офис выбранного кредитора. Хотя, могут применяться и совершенно другие разнообразные вариации этого требования. Источник дохода. Особенно часто с данным пунктом сталкиваются граждане, являющиеся безработными пенсионерами. С одной стороны, у них достаточный доход. С другой – они могут не соответствовать требованию об обязательном трудоустройстве. Здесь же стоит отметить ограничения, которые могут применяться к работающим россиянам у индивидуальных предпринимателей, а не на крупные фирмы.

Стаж. Он может касаться не только на последнем месте работы, но и общего, например, за последние 5 лет. Поэтому стоит оценить соответствие по обоим этим параметрам.

Размер заработка. Он указывается в банках не всегда. Если же требование описано, то стоит внимательно изучить его параметры – объем дохода в месяц оценивается до налогообложения или после.

Соответствие определенной клиентской категории. Некоторые программы займов могут разрабатываться для четко определенной целевой аудитории. Например, кредиты пенсионерам, работникам бюджетной сферы, силовых структур, держателям зарплатных карт и т.д. Несоответствие этому пункту автоматически влечет отказ.

Некоторые программы займов могут разрабатываться для четко определенной целевой аудитории. Например, кредиты пенсионерам, работникам бюджетной сферы, силовых структур, держателям зарплатных карт и т.д. Несоответствие этому пункту автоматически влечет отказ.

Варианты решения сложности

Если отказ был спровоцирован по одному из вышеуказанных пунктов, то фактически единственный способ решить проблему – выбирать другую кредитную организацию. Проблем с этим возникнуть не должно. Их в России масса. Вплоть до тех, которые предоставляют кредиты неработающим пенсионерам, трудоустроенным неофициально лицам, а также гражданам до 80-85 лет.

Платежеспособность

В классическом понимании – это соотношение предполагаемых расходов на обслуживание долга к получаемому доходу. Стоит отметить, что расходы учитывают все кредиты. То есть не только оформляемый, но и действующие. Стандартная пропорция составляет 35-50%. В то же время она может значительно корректироваться из-за дополнительных факторов, требующих затраты от клиента. К таковым может относиться фактически все.

К таковым может относиться фактически все.

Иждивенцы и их количество. На жизнеобеспечение одного несовершеннолетнего ребенка необходимо больше средств, чем, например, на троих. Соответственно, в таком варианте банк будет требовать большего уровня дохода.

Транспортное средство. Если оно дорогостоящее, то требует значительных расходов на обслуживание. В частности, оплату налога, дорогостоящие запчасти и т.д.

Месторасположение рабочего места. Если оно находится достаточно далеко от места жительства, то и траты на дорогу будут более значительными.

Хобби и увлечения. Многие из них могут требовать достаточно больших расходов. Например, если говорить о нумизматах, филателистах и т.д.

Вышеуказанные варианты являются лишь частью продолжительного списка. Они отмечены для того, чтобы было понимание, что кредитор оценивает огромное количество информации о клиенте, которая так или иначе влияет на основной параметр – платежеспособность.

Варианты решения сложности

Если был вынесен отказ по данному пункту, то решение в большинстве случаев одно – запрос займа на более длительный срок. Таким образом уменьшается предполагаемый ежемесячный платеж. Соответственно, требования к платежеспособности смягчаются. Еще одним выходом, который можно отнести к непопулярным, является подача заявки на меньшую сумму. Подобный подход, естественно, будет актуален только в случае, когда изначально подавалась заявка на более значимый объем долга, чем требуется по факту.

Таким образом уменьшается предполагаемый ежемесячный платеж. Соответственно, требования к платежеспособности смягчаются. Еще одним выходом, который можно отнести к непопулярным, является подача заявки на меньшую сумму. Подобный подход, естественно, будет актуален только в случае, когда изначально подавалась заявка на более значимый объем долга, чем требуется по факту.

Кредитная история

Самое популярное основание для негативного решения по заявке. Многие в более молодом возрасте не задумываются о необходимости содержания данных в профильных бюро в идеальном состоянии. Сталкиваясь с реальными проблемами, когда действительно необходимы деньги в долг.

Здесь стоит отметить важный нюанс – понятия плохая кредитная история не существует. Каждый банк оценивает ее по собственным стандартам. Единственная запись, которая точно будет идентично воспринята всеми кредиторам – просрочка более 90 суток. В таком случае практически со 100% вероятностью будут выносится отказы по заявкам.

Варианты решения сложности

Здесь можно отметить два пути решения проблемы. Первый – используя брешь в системе. Стоит понимать – банки обязаны сотрудничать хотя бы с одним профильным бюро. Их же в России более десятка. Единичные коммерческие структуры заключают соглашения с тремя-четырьмя. Со всеми не обменивается информацией ни один банк. Соответственно, подавая последовательно заявки разным кредиторам есть вероятность, что один из них не получи данные о ранее допускаемых просрочках. То есть попросту не сможет отказать из-за негативной кредитной истории, так как не будет осведомлен о ней.

Второй – исправление рейтинга заемщика. Это возможно с помощью профильных услуг. Предоставляются они банками и микрофинансовыми организациями (МФО). Если цель – получить именно кредит, то все же стоит обращаться в первый тип коммерческих структур. Частые займы в МФО банками воспринимаются не в качестве самом позитивного момента. Правда, стоит учитывать два нюанса. Во-первых, профильные услуги кредитных организаций предусматривают продолжительное время реабилитации. Зачастую полтора-три года. Во-вторых, даже после успешного использования улучшения кредитной истории никто не гарантирует выдачу кредита. Тем более в другом банке, а не в том, где была проведена рассматриваемая процедура.

Зачастую полтора-три года. Во-вторых, даже после успешного использования улучшения кредитной истории никто не гарантирует выдачу кредита. Тем более в другом банке, а не в том, где была проведена рассматриваемая процедура.

Итог

Причины отказа в банках на выдачу кредита самые разнообразные. Даже при рассмотрении трех наиболее популярных оснований видно, что в каждом из них моно выделять еще несколько профильных подкатегорий. Хотя, располагая всей этой информацией появляется возможность увеличить шансы на положительное решение по заявке на кредит. Если же все же был получен отказ, то варианты его решения есть практически всегда. Главное – детально оценить ситуацию, проанализировать все нюансы и вновь обратиться в банк для получения кредита. Единственное, что стоит учитывать – желательно подавать заявку в новую коммерческую структуру. Либо в ту же, но спустя 2-3 месяца.

Приветствую, дорогие друзья! . Читайте и комментируйте мои новые публикации! Мне очень важны Ваши оценки:

если публикация Вам понравилась, прошу поддержать ее.

Почему банки отказывают в кредите?

Отказ банка в кредите может быть обусловлен различными причинами, в том числе и скрытыми.

Идеальная кредитная история, хорошие стабильные доходы, высокое социальное положение – увы, даже такие факторы порой не гарантируют выдачу банком кредита. В России кредитные учреждения не обязаны информировать клиентов о причинах отказа в кредитовании и, надо сказать, практически всегда этим пользуются. Выявить обстоятельства и основания таких действий банка все-таки можно. Об этом часто говорят и сами представители банковской сферы в своих публичных выступлениях. Но и практика – хорошая информационная база для выводов о том, почему и когда банки не спешат кредитовать даже самых благонадежных клиентов, не говоря уже об имеющих проблемы с кредитной историей и текущим финансовым положением. Так почему все-таки банки отказывают в кредите и как узнать причину отказа?

Плохая кредитная история – главный фактор отказа

Первой и наиболее часто встречающейся причиной отказа является плохая кредитная история. При этом «плохая» далеко не всегда означает содержащая факты о просроченных кредитах и долгах. «Плохая» – это не удовлетворяющая определенным критериям конкретного банка в той системе скоринга (анализа и оценки заемщика), которая действует в кредитном учреждении, рассматривающим заявку. Вместе с тем, при оценке кредитной истории с высокой долей вероятности поступит отказ, если заемщик действительно нарушал условия предыдущих кредитных договоров.

Почему банки отказывают в кредите с хорошей кредитной историей – тоже нередкий вопрос. Здесь причиной отказа может служить совокупность других факторов оценки потенциального заемщика, свидетельствующих о неблагонадежности (плохой платежеспособности) клиента в реалиях сегодняшнего дня и в перспективе. Но некоторые банки не дают кредиты даже самым хорошим заемщикам именно по причине их финансовой безупречности, например, быстрого (досрочного) погашения кредитов, что ограничивает возможности банка в получении прибыли на процентах по кредиту. В ряде случаев хорошая кредитная история – это чистая история, «нулевая». Она не несет никакой информационной ценности, поэтому и может быть поставлена в один ряд с «плохими» кредитными историями.

В ряде случаев хорошая кредитная история – это чистая история, «нулевая». Она не несет никакой информационной ценности, поэтому и может быть поставлена в один ряд с «плохими» кредитными историями.

Вам также будет полезно узнать:

Другие частые основания для отказа

Поскольку причины для отказа в кредитовании со стороны банков могут быть абсолютно любыми, можно привести только наиболее часто встречающиеся на практике и характерные для большинства российских банков:

- Запрошена слишком большая сумма. Исходя из устоявшегося критерия оценки разумной долговой нагрузки, сумма ежемесячного платежа по кредиту и прочим долговым обязательствам не должна превышать 30-40% от совокупного ежемесячного дохода. Естественно, банк опирается в своих выводах на официальные доходы заемщика. Если запрошенная сумма кредита не позволит ему надлежащим образом исполнять обязанности или поставит их под угрозу, то банк откажет в кредите на эту сумму. Но ничто не мешает снизить ее размер.

- Потенциальный заемщик не входит в возрастную категорию граждан, кредитуемых банком. Невелики шансы получить кредит на общих условиях, если вам меньше 20 лет и больше 60 лет. Правда, сегодня многие банки индивидуально подходят к оценке возраста заемщика, и сам по себе он не влечет 100% отказ. Есть специальные программы кредитования пенсионеров. Есть банки готовые оказать поддержку молодым предпринимателям и семьям. Но в целом считается, что в 18-20 лет человек только начинает свою активную трудовую или предпринимательскую деятельность, и это сопряжено с рисками. С другой стороны, предпенсионный и пенсионный возраст несет риск невозврата кредита по причине ухудшения здоровья и смерти заемщика.

- Невозможность предоставить надлежащее обеспечение. Основные виды обеспечения в кредитовании населения – поручительство и залог, в бизнесе – дополнительно банковская и иная гарантии. Отказ в выдаче кредита по этому основанию возможен, если сам продукт предусматривает обеспечение, или банк его затребует в индивидуальном порядке в качестве своеобразной страховки.

- Отсутствие стабильного дохода, невозможность его подтвердить официально, маленький стаж. Эти факторы срабатывают не всегда, но крупные банки включают их в число обязательных требований.

- Наличие других долгов, в том числе по другим кредитам, налоговым, коммунальным, алиментным, штрафным платежам, наличие исполнительных производств, судебных споров и т.п. причины. Все это влияет на репутацию потенциального заемщика, но рассматривается, как правило, в индивидуальном порядке.

- Предоставление недостоверных документов и сведений в заявке. Обман воспринимается как попытка мошенничества, даже если не было такого умысла. Поэтому банку проще отказать, чем самого себя подставлять под риски.

- Клиент находится в «черном» списке банка или банков. Попасть в такие списки можно по разным основаниям. «Жалобщики», «скандалисты», излишне принципиальные клиенты, неплательщики и прочие категории клиентов включаются в перечень лиц, с которыми банк просто не хочет сотрудничать или считает это слишком рискованным для себя.

- Несоответствие клиента конкретным требованиям (условиям) кредитного продукта. В этом случае достаточно одного основания, чтобы отказать в кредите. Это может быть и отсутствие регистрации по месту оформления кредита, и возраст, и социальный статус, и неспособность предоставить какие-то документы, и прочие обстоятельства.

Но ничто не мешает снизить ее размер.

Но ничто не мешает снизить ее размер.

Скрытые причины отказа в кредите

Об этих причинах банки открыто не говорят, но, по заявлениям многих представителей банковской сферы, их обязательно учитывают и анализируют. Такие причины можно отнести к категории факторов, создающих условия рискованного кредитования. Многие из них носят характер субъективной оценки и подозрений, но банки обязаны себя подстраховывать и не идти на неоправданный риск.

Итак, к скрытым причинам отказа в кредите относятся:

- Неприятный внешний вид потенциального заемщика. Здесь может быть учтено все что угодно: грязная одежда, неопрятность, пьяное состояние, девиантное поведение и т. п.

- Несоразмерность запрашиваемой суммы и финансового положения. Маленькая сумма при больших доходах и слишком большая сумма при маленьких доходах – это рассматривается одинаково подозрительно.

- Непонятная, сомнительная цель получения кредита. Да, существует огромная масса кредитных продуктов нецелевого характера финансирования, когда заемщик не обязан указывать, на что он будет тратить деньги. Но банки все-равно, как правило, интересуются этим вопросом. Поэтому правильнее будет при нецелевом кредитовании называть не вызывающие у банка подозрений цели: если деньги вы планируете потратить, скажем, на бизнес, разумнее сказать, что на ремонт квартиры.

- Факторы оценки социального статуса. Их много, но в целом банки не любят клиентов с судимостями, с иждивенцами (особенно когда их много), а также клиентов, не имеющих в собственности недвижимости, автомобиля или иного ликвидного имущества. Снижаются шансы получения кредита у людей с серьезными заболеваниями, работающими в опасных сферах, недавно начавшими свой бизнес в форме ИП и у других категорий граждан, чей образ жизни, социальный статус, работа и прочие личные факторы говорят о высокой степени риска невозврата кредита.

п.

п.

Выпадают из общего перечня причин отказа в кредитовании потенциальные заемщики, выглядящие слишком идеально. Почему банки отказывают в кредите в этом случае? К сожалению, в России это обстоятельство вызывает скорее подозрение, чем положительную оценку. К этим же людям можно отнести и граждан, которые постоянно гасят кредиты не просто досрочно, а очень быстро. Такие клиенты не дают банку получить более-менее хорошую прибыль, что тоже нередко рассматривается как отрицательный фактор кредитования, за которым следует отказ.

Вам отказали в кредите? Разбираемся с причинами

Просмотры: 4 655

Комментариев: 3

Обращаясь в банк для оформления ссуды, многие потенциальные клиенты получают отказ.

Поэтому гражданам, желающим получить займ, важно знать, что делать, если в банке отказали в кредите.

к оглавлению ↑

Отказы в кредите: распространенные ошибки

В большинстве случаев понять, получится ли взять кредит, можно уже после нескольких обращений в разные банки. Если 2-3 обращения не окончились успехом, стоит попытаться разобраться в причине и сделать попытку устранить ее.

Если 2-3 обращения не окончились успехом, стоит попытаться разобраться в причине и сделать попытку устранить ее.

Наиболее распространенной причиной отказов является плохая кредитная история потенциального заемщика. Любой банк, получая заявление от гражданина, желающего взять ссуду, проверяет информацию о нем, пользуясь для этого бюро кредитных историй, и потенциально ненадежных заемщиков практически всегда «отсеивают».

к оглавлению ↑

Как получить кредит при отказе?

Исправить сложившуюся ситуацию можно, если разобраться в причинах отказа и принять все необходимые меры. Прежде всего, нужно подать запрос в Бюро кредитных историй. Существует несколько способов, как это сделать:

- отправить в БКИ самостоятельный запрос: зайдя на официальный сайт Центрального банка России, воспользоваться разделом, посвященным кредитным историям;

- получить нужную информацию в одном из банков. Важно при этом знать, что первый способ доступен и является бесплатным, тогда как не все банки могут предоставить сведения о кредитных историях либо оказывают платную услугу.

Первое, на что важно обратить внимание гражданину, которому отказали в кредите, — просрочки по прошлым кредитам. Иногда в кредитной истории имеется такая информация, хотя на самом деле подобных проблем не было. В таком случае нужно подать запрос для исправления ошибки.

Причины отказов могут быть и иными. Например, слишком строгие требования к потенциальному заемщику либо проблемы с ликвидностью самого банка. В таких случаях нелишним будет обращение к финансовым консультантам.

Может помочь в получении кредита и обращение в банк, который обслуживает зарплатную карту потенциального заемщика, так как сотрудники финансовой структуры располагают данными о доходах клиента. Более того, пакет документов для таких клиентов часто бывает значительно меньшим, снижают также процентную ставку.

Если гражданину, нуждающемуся в деньгах, отказали в кредите в нескольких банках, можно также попробовать подать заявку в тот банк, в котором уже брали ссуду. Если первый опыт сотрудничества был успешным, специалисты организации, вероятно, снова предоставят бывшему клиенту такую возможность.

Многие банки более лояльно относятся к клиентам, которые подают заявку на целевой займ. Дополнительными гарантиями по займу будут наличие залогового имущества или поручителей.

В тех случаях, когда ни один из предложенных методов не работает, специалисты рекомендуют обратиться в микрофинансовую организацию, которая сотрудничает с менее выгодными для клиента условиями, но при этом дает возможность получить ссуду даже «безнадежным» клиентам.

Автор: Нина Кирова

к оглавлению ↑

Подбор лучших предложений по кредитам

1 ноября 17:50

Бывают обстоятельства, когда срочно понадобились деньги, а взять их негде. В банки идти бесполезно, так как рассмотрение заявки на кредит может длиться несколько дней, при том, что ее могут и не удовлетворить. Можно еще попросить у друзей или коллег, вот только не факт, что кто-то из них сможет поделиться сбережениями. Да и посвящать окружающих в свои финансовые трудности совсем не хочется. Есть и иное решение – заем за 5 минут на карту от микрофинансовых организаций. Микрозаймы:…

Микрозаймы:…

24 октября 13:55

Считается, что получить кредитную карту сразу же после одобрения невозможно. В отличие от потребительского кредита, когда ссуду зачисляют на счет либо забирают в виде…

22 октября 22:07

Оформив банковский кредит, часто при действии определенных факторов заемщики решают расторгнуть договор с банком. Важно знать о возможных способах, как расторгнуть…

21 октября 17:28

Многие потенциальные заемщики предпочитают обращаться за помощью в получении кредита в специальные организации. В интернете легко найти объявления, предлагающие…

18 октября 19:05

Участники системы Вебмани (официальный сайт) могут не только осуществлять переводы, оплачивать товары и услуги, но и получать денежные средства в заем. Как взять…

16 октября 14:51

Оформляя кредит, многие заемщики не думают о том, что в дальнейшем могут возникнуть какие-либо проблемы. Но даже клиенты, добросовестно выплачивающие заем, должны. ..

..

Поделитесь этой статьей в соцсетях:

Нажимая на кнопку «Оставить комментарий», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

16 ситуаций, когда банк откажет

Кредит – это порой единственный вариант решения собственных финансовых проблем. Выдачей кредитов занимаются в основном банки, которые прежде, чем выдать вам средства взаймы, проверят, соответствуете ли вы всем требованиям к их заемщикам.

Если вы имеете постоянное место работы и стабильно высокий доход, то у вас есть все шансы оформить кредит. Но если каким-то требованиям вы не соответствуете, то в выдаче последнего вам могут отказать.

Чтобы в момент обращения в банк, отсутствие его согласия на оформления займа не стало для вас неожиданностью, предлагаем заранее ознакомиться с тем, какие причины отказа в кредите сегодня встречаются наиболее часто.

Почему банк может отказать в выдаче кредита?

До того, как перейдем к перечню наиболее распространенных причин, напомним, что такое кредит.

Кредит в банке – это обусловленная прежде сумма средств, которую банк (кредитор) выдает своему клиенту (заемщику) на определенные нужды. Это может быть покупка недвижимости, автомобиля, бытовой техники или «на личные потребности».

Возвращать заемные средства заемщик обязуется с процентами, то есть, в сумме несколько больше, нежели он «одолжил» у банка.

Как взять кредит под залог дома в банке: 5 предложений от банков

Таким образом кредитор получает свою выгоду от того, что его доход увеличивается, а заемщик имеет возможность совершить ранее ту покупку, на которую он не смог накопить прежде.

В наше время принято считать, что кредит – это очень неоднозначное решение. С одной стороны, он за считанные часы помогает решить финансовую проблему гражданина, а с другой – становится «тяжелым» обременением в виде ежемесячных отчислений кредитору.

Поэтому специалисты финансовой сферы рекомендуют оформлять кредиты только в тех ситуациях, когда это действительно необходимо.

Теперь представим, что именно у вас возникла острая необходимость занять средства в банке. Что для этого потребуется?

Обратиться в банк, предоставив перечень необходимых документов.

На основании последних банк сделает выводы о том, являетесь ли вы платежеспособным гражданином, и примет решение о выдаче или об отказе в выдаче вам средств.

Сказать с точностью на 100%, что в вашем случае заявка будет одобрена или отклонена, нельзя, так как каждый отдельный банк имеет свои принципы «оценивания» заемщика. И если в одном банке вам отказали, то вполне вероятно, что в другом отделении вам помогут.

Но в любом случае каждая банковская организация имеет право вам отказать в оформлении кредита, при чем, объяснять причины отказа вам она не обязана.

Выходит, что только придя в конкретное отделение и предоставив сотруднику свои документы, вы сможете точно узнать, дадут вам кредит или нет.

Но несмотря на это, причины отказа в кредите порой очевидны, и их все можно объединить в две большие категории.

Ссылаясь на опыт предыдущих лет, можно сделать вывод о том, что банк может отказать в выдаче кредита в 2-х случаях, а именно, когда:

- Вы не соответствуете определенным требованиям, предъявляемых к заемщикам.

- Имеются другие значимые по мнению кредитора причины для отказа.

А теперь разберем более подробно каждую из двух категорий причин.

Причины отказа в кредите с отсылкой на несоответствие требованиям: 7 основных предлогов

Как показывает практика, чаще всего банки отказывают своим клиентам по причине того, что условия, предъявляемые к заемщикам, не выполнены полностью или выполнены только частично.

Среди наиболее распространенных причин отказа в кредите, следующие:

Слишком молодой возраст заемщика или наоборот – гражданин уже ушел на пенсию.

Увы, но именно возрастной показатель часто имеет решающее значение. Принято считать, что молодые люди, только окончившие университет, еще не в состоянии выплачивать кредит, так как они еще не являются платежеспособной категорией населения.

То же самое относится и к пожилым людям.Если вам уже за 65, то скорее всего, на вопрос оформления кредита вы получите отказ, так как пенсия не относится к высокому уровню доходов. Оптимальный возраст заемщика по мнению кредиторов – от 23 до 60 лет.

Отсутствие или наличие небольшого трудового стажа.

Еще одна распространенная причина отказа – это полное отсутствие трудового стажа или наличие только кратковременного периода трудоустройства. Банкам важно, чтобы общий рабочий стаж составлял не менее 1 года, а лучше, если это будет 2 полноценных года работы. Также важен период трудоустройства на последнем месте работы. Он не должен составлять меньше, чем полгода.

Недостаточно высокий уровень дохода, который не позволяет ежемесячно уплачивать процент по кредиту.

[adsense1]

Даже если вы трудоустроены, и имеете большой стаж работы, вы можете получить отказ по причине того, что ваш доход не является высоким. Высоким в данном случае можно назвать только тот ежемесячный доход, который в сумме составляет хотя бы в 2 раза больше ежемесячного процента по кредиту, обязательного к уплате. Гораздо лучше, если в месяц вы будете тратить на погашение кредита не более, чем 40-50% вашего заработка.Привлечение к уголовной или административной ответственности, учет в наркодиспансере или психиатрической больнице.

Само собой разумеется, что чаще всего отказы получают те, кто в прошлом имел какие-либо проблемы с законом и хотя бы раз привлекался к административной или уголовной ответственности. И если на другие причины отказов можно повлиять определенным образом, к примеру, сменить работу или повысить доход, то в данном случае исправить положение практически невозможно. Разве что попробовать обратиться в другой банк, менее надежный.

Наличие плохой кредитной истории или просрочки прежнего кредита.

Плохую кредитную историю так же, как и проблемы с законом, трудно скрыть. Банки очень тщательно проверяют своих будущих заемщиков, поэтому обмануть сотрудников, не предоставив им информацию о том, что вы в прошлом имели проблемы с долгами, практически невозможно.

И мы настоятельно не советуем этого делать, так как это в последствие может доставить вам немало хлопот.Недостаточное количество документов.

Для того, чтобы оформить кредит, вам понадобится предоставить работникам банка большое количество документов. Это и паспорт, и код ИНН, и трудовая книжка. Также потребуется справка по форме 2-НДФЛ, которая послужит показателем ваших доходов. Если хотя бы одного из названых документов не будет в наличие, то скорее всего вас ждет отказ.

Отсутствие поручителя.

[adsense2]

Стоит отметить, что для получения кредита, поручитель нужен не всегда. Чаще всего его присутствие необходимо, когда речь идет об оформлении ипотеки. Поэтому, чтобы данный пункт не стал причиной отказа в кредите, лучше заранее узнать, нужен ли вам поручитель.

То же самое относится и к пожилым людям.

То же самое относится и к пожилым людям. Гораздо лучше, если в месяц вы будете тратить на погашение кредита не более, чем 40-50% вашего заработка.

Гораздо лучше, если в месяц вы будете тратить на погашение кредита не более, чем 40-50% вашего заработка. И мы настоятельно не советуем этого делать, так как это в последствие может доставить вам немало хлопот.

И мы настоятельно не советуем этого делать, так как это в последствие может доставить вам немало хлопот.Как взять кредит под залог земельного участка: требования, документы, риски

Все указанные причины – полная противоположность требованиям к клиентам банка при оформлении займа, поэтому очевидно, что в таких ситуациях вам скорее всего в материальной помощи откажут.

Но есть и другие причины, которые могут послужить отказом. Их перечень в каждом банке может отличаться, поэтому мы приведем в пример самые распространенные случаи.

Оформление кредита в банке. Как снизить риск отказа в кредите?

Дополнительные 9 причин, по которым банк может отказать в выдаче кредита

Порой те ситуации, которые нам не кажутся особенными, для кредитора являются очень значимыми, и это в итоге приводит к отказу в оформлении кредита.

Отрицательный ответ в данном случае можете получить и вы, если:

Ваша работа относится к категории опасных для жизни.

Предположим, что вы работаете в пожарной службе или МЧС. Для каждого гражданина такая работа кажется героической, но для банка это не аргумент, а скорее «минус» в вашу сторону.

Так как работа действительно рискованна, и вашей жизни часто угрожает опасность, вы можете не получить заем, потому что кредитор будет опасаться того, что вы не сможете его погасить.Вы – многодетный отец или мать.

Как правило, именно семейные пары имеют больше шансов на получения кредита, ведь семьянин производит впечатление человека серьезного и надежного. Но, если вы обзавелись не только семьей, но еще и тремя-четырьмя детишками, то, переживая о том, будете ли вы платежеспособным и в дальнейшем, кредитор может отказать.

Вы выбрали ненадежного поручителя.

В ситуациях, когда для подтверждения вашей платежеспособности нужен поручитель, важна не только ваша кредитная история и репутация. Важно, чтобы и ваш поручитель был благонадежным гражданином без проблем с законом и долгами.

Вы предоставили недостоверные данные или были уличены в подделке документов.

Часто граждане, которым срочно необходима финансовая помощь, прибегают к оформлению «лжесправок» о высоком уровне доходов.

Но помните, что это нарушение действующего законодательства. И если вас на этом «поймают», то вы не только не сможете получить кредит, но и имеете все шансы предстать перед судом за подделку документов.Также будет считаться обманом и случайная ошибка, допущенная при заполнении заявления. Поэтому будьте бдительны и лучше перепроверяйте документы еще раз.

У вас неактуальная или редкая профессия.

В момент обращения в банк его сотрудники не только проверяют ваш теперешний уровень доходов, но и оценивают ваш уровень платежеспособности в будущем. Особенно это касается ситуаций, когда вы оформляете долгосрочный заем, например, ипотеку.

И если оказывается, что вы имеете профессию, но она не актуальна, то вам могут отказать. Это объясняется тем, что вероятно в будущем вы не сможете быстро найти другое рабочее место, и окажетесь безработным, а значит, и неплатежеспособным.

Вы часто меняете место работы.

Любое непостоянство с вашей стороны, а том числе и частая смена рабочего места, рассматривается банком как факт вашей ненадежности, поэтому будет гораздо лучше, если вы зарекомендуете себя, как человек постоянный и надежный.

У вас есть другие кредиты или долги.

Каждая кредитная организация обязательно проверяет своих заемщиков на наличие других долговых обязательств. Если оказывается, что у гражданина имеются и прочие займы, особенно если их сумма достаточно велика, то для кредитора – это большой риск одолжить вам взаймы, так как в один момент вы можете не справиться с уплатой процентов.

Вы не имеете никакого другого имущества, которое послужило бы залогом.

В ситуациях, когда оформляется ипотека, само собой разумеется, что у человека вряд ли есть собственное недвижимое имущество. Но когда необходимо просто занять крупную сумму денег, важно, чтобы у заемщика было какое-нибудь ценное имущество. Это может быть дом, квартира, дача или автомобиль.

В вашем регионе нет соответствующего отделения кредитной организации.

Сегодня трудно найти город, в котором бы не находились отделения всех известных банков. Но бывает и такое, что отделения в регионе нет, и поэтому вам могут отказать в займе денег из-за того, что кредитору будет неудобно следить за процессом погашения вами долгового обязательства.

А если к тому же возникнут какие-либо проблемы с неуплатой, то искать в другом районе заемщика для кредитора – хлопотное дело.

Так как работа действительно рискованна, и вашей жизни часто угрожает опасность, вы можете не получить заем, потому что кредитор будет опасаться того, что вы не сможете его погасить.

Так как работа действительно рискованна, и вашей жизни часто угрожает опасность, вы можете не получить заем, потому что кредитор будет опасаться того, что вы не сможете его погасить.4 способа, как быстро погасить кредит

Но помните, что это нарушение действующего законодательства. И если вас на этом «поймают», то вы не только не сможете получить кредит, но и имеете все шансы предстать перед судом за подделку документов.

Но помните, что это нарушение действующего законодательства. И если вас на этом «поймают», то вы не только не сможете получить кредит, но и имеете все шансы предстать перед судом за подделку документов.

Помимо всех представленных причин, в конкретно вашем случае могут быть выявлены и прочие факторы, которые приведут к отказу.

Помните, что банк не обязан и вряд ли будет уведомлять вас о причинах своего решения, ведь это его право одолжить или не одолжить денег.

Но в любом случае у вас всегда есть право обратиться в другую организацию с более «мягкими» условиями. Часто смягченные требования предъявляют молодые организации.

Но не спешите верить всем радужным перспективам. В каждой ситуации все-таки обращайте внимание на репутацию структуры, и только если опасений нет, смело обращайтесь с просьбой об оформлении кредита.

Итак, причины отказа в кредите могут быть разными. Но все они — еще не повод отчаиваться, если вы попали в непростую финансовую ситуацию. Всегда есть возможность обратиться к другим кредиторам или же доказать свою платежеспособность в выбранном учреждении.

Отказ от кредита или отказ в ссуде — что вы можете сделать

Если вам отказали в предоставлении кредитной карты или ссуды, вы можете предпринять шаги, чтобы понять, почему. Есть также вещи, которых следует избегать, которые могут еще больше затруднить получение кредита в будущем. Читайте дальше, чтобы узнать больше и узнать об альтернативных вариантах заимствования, которые следует учитывать или избегать.

Что вам следует сказать, если вам отказали в кредите или ссуде

Если вам отказали в ссуде или кредитной карте в результате поиска в файле кредитной информации, кредитная карта или кредитная компания должны сообщить вам об этом и сообщить, какое агентство кредитной информации они использовали.

Затем вы можете обратиться в кредитное агентство и попросить копию вашего файла.

Вы также можете спросить кредитора, почему он отказал вам — и на какой информации он основал это — но он не обязан давать вам подробное объяснение.

Если вы действительно заметили ошибку в своем кредитном файле, напишите в агентство кредитных историй и попросите их исправить ее.

Обязательно объясните, почему это неправильно, и приложите все доказательства, которые у вас есть.

У агентства есть 28 дней на то, чтобы действовать.Соответствующая деталь в вашем кредитном отчете будет отмечена как «оспариваемая», пока они ее исследуют.

Не подавайте заявку

Если вам отказали в ссуде или отказали в выдаче кредитной карты, хорошенько подумайте, прежде чем подавать заявку на дополнительный кредит.

Любые поданные вами заявки на получение кредита — успешные или нет — будут отображаться в вашем кредитном файле.

Несколько заявок за короткий промежуток времени могут заставить кредиторов подумать, что вам отчаянно нужны деньги.

Это может еще больше повредить вашему кредитному рейтингу.Ваш кредитный рейтинг влияет на то, можете ли вы получить кредит и сколько вы можете занять.

Это также может повлиять на процентную ставку, которая может взиматься с вас.

Что делать дальше

Что делать дальше, зависит от того, почему вы ищете кредит.

Если вам нужно занять для погашения других долгов

Если вы хотите взять взаймы, чтобы выплатить другие долги или помочь вам оплатить счета и расходы на проживание в конце месяца, то вам стоит как можно скорее поговорить с бесплатным консультантом по долгам.

Они смогут помочь вам составить план и избежать более глубоких долгов. Перейдите по ссылке ниже для получения дополнительной информации.

Если вы хотите профинансировать покупку и можете позволить себе выплату

Если вы ищете кредит для финансирования покупки, например для покупки автомобиля, и вы можете позволить себе этот кредит или погашение кредита, проверьте свой кредитный рейтинг.

Вы можете сделать это, получив свой кредитный отчет — это, вероятно, будет иметь решающее значение для повлиять на решение кредитора о том, предоставлять вам кредит или нет.

Обратитесь в одно или несколько кредитных агентств, чтобы попросить копию вашего отчета.

Плохие кредитные отчеты — Прежде чем искать займы в другом месте

Если вам отказали в ссуде или карте, это может быть хорошей возможностью для вас подумать о своей текущей ситуации с деньгами.

Если у вас уже есть долги, которые вы изо всех сил пытаетесь вернуть, вам следует поговорить о них с кем-нибудь.

Есть ряд организаций, которые предлагают бесплатные конфиденциальные консультации по вопросам долга.

Если вы выплатили свои долги, вам следует подумать о том, чтобы попытаться сэкономить деньги, если вы можете создать фонд чрезвычайных сбережений.

Альтернативные варианты заимствования, если у вас плохой кредитный рейтинг

Если вам нужно занять немного денег, и вы можете позволить себе выплаты, есть и другие варианты помимо кредитных карт и личных займов.

Кредитные союзы

Узнайте, есть ли рядом с вами кредитный союз.

Кредитные союзы — это некоммерческие организации, созданные для помощи людям в их местных сообществах или тех, кто разделяет общие обязательства — например, потому что они работают на одного и того же работодателя.

Существует ограничение на процентную ставку, которую кредитные союзы могут взимать по своим займам, в размере 3% в месяц или 42,6% годовых в год (в Северной Ирландии ограничение составляет 1% в месяц).

При досрочном погашении ссуды нет никаких скрытых платежей или штрафов.

Однако в большинстве кредитных союзов вам нужно откладывать в течение определенного периода, прежде чем вам будет разрешено брать займы.

Бюджетные ссуды из Социального фонда

Если вам отчаянно нужно занять деньги, вы можете подать заявление на получение беспроцентной ссуды на бюджетирование в Социальном фонде.

Другой вариант помощи может быть получен в местных органах власти в Англии или в правительствах Шотландии и Уэльса.

Последняя инстанция

Хорошо подумайте, прежде чем брать ссуду до зарплаты, жилищный кредит или у ломбарда. И вообще избегайте незаконных ростовщиков.

Ссуды до зарплаты

Получение ссуды до зарплаты может быть очень дорогим способом получения кредита.

Также слишком легко пролонгировать ваши ссуды из месяца в месяц или от кредитора к кредитору, что приводит к тому, что ваш первоначальный долг быстро превращается в неуправляемый.

Жилищный кредит или кредитование на дому

Домашний кредит, также известный как кредитование на дому, — это когда компания ссужает вам деньги и собирает выплаты еженедельно или раз в две недели у вас дома.

Это может быть очень дорого, поэтому хорошенько подумайте, прежде чем брать этот вид кредита.

Не берите взаймы у тех, кто без приглашения приходит к вам домой и предлагает вам ссуду, это незаконно.

Залогодатели

Ломбарды ссудят вам деньги, но под довольно высокую процентную ставку, и вам придется оставить что-нибудь ценное, обычно ювелирные изделия, в качестве залога.

Предмет называется «пешка». Если вы не сможете выплатить долг, вы потеряете свой товар.

Для дополнительного душевного спокойствия убедитесь, что ваш ломбард является членом Национальной ассоциации ломбардов, торговой организации, которая продвигает высокие стандарты ведения бизнеса.

Ссудные акулы

Ссудные акулы — нелегальные кредиторы, которые часто обращаются к малообеспеченным и отчаявшимся семьям с небольшими краткосрочными займами.

Сначала они могут показаться дружелюбными, но брать у них взаймы — плохая идея.Избегайте их любой ценой.

Они часто взимают грабительские проценты, и вас могут беспокоить, если вы задерживаете выплаты.

Проверьте, разрешены ли они Управлением финансового надзора (FCA). Если нет, не трогайте их — сообщите о них местной команде Stop Loan Sharksоткрывается в новом окне.

Узнайте больше о том, как их обнаружить, в нашем руководстве по ссудным акулам.Наличные за золото

Если вы хотите продать старое золото, есть несколько вариантов на выбор, в том числе:

- TV gold сайты

- золотых почтовых веб-сайтов

- традиционные ломбарды

- специализированных торговцев золотом.

Хорошо подумайте, чтобы убедиться, что вы получаете хорошую сделку.

Восстановление кредитного рейтинга

Есть шаги, которые вы можете предпринять, чтобы восстановить свой кредитный рейтинг после того, как вы оказались в долгах.

Ссудные акулы — Money Advice Service

Ссудные акулы — нелегальные кредиторы, которые часто обращаются за помощью к малообеспеченным и отчаявшимся семьям. Поначалу они могут показаться дружелюбными, но заимствовать у них никогда не стоит — даже если вы чувствуете, что у вас нет других вариантов.

Почему ростовщики плохие

?Предупреждение!

Некоторые ростовщики пытались взимать процентную ставку до 719 000%. Источник: BBC News.

Акулы ссуды начнут казаться дружелюбными. И если вы будете продолжать выплаты, они могут остаться такими.

Но на самом деле, даже если вы это сделаете, за любые деньги, которые вы одолжите, придется заплатить очень высокую цену.

Займы у ростовщика связаны с множеством рисков:

- вы платите гораздо больше процентов, чем если бы вы получали юридические займы.Одна женщина, занявшая 500 фунтов стерлингов, в конечном итоге выплатила 88 000 фунтов стерлингов

- вас могут беспокоить или запугивать, если вы задерживаете выплаты — были сообщения о запугивании или нападении на людей

- вас могут заставить занять больше денег для погашения одной ссуды другой, и вы окажетесь в спирали долга, которую вы никогда не сможете выплатить.

Как определить ростовщика

Мощь ростовщика:

- предлагают мало или совсем не содержат документов, таких как кредитный договор или запись платежей

- отказать в предоставлении информации, например о процентной ставке или сумме вашей задолженности

- берут предметы безопасности, такие как паспорта, банковские карты или водительские права

- увеличить задолженность или добавить дополнительные расходы в любое время

- отказать в погашении долга

- становятся неприятными — они могут прибегнуть к запугиванию, угрозам или насилию.

Как проверить законность кредитора

Управление финансового надзора (FCA) хранит подробную информацию обо всех уполномоченных кредиторах.

Если кредитор не указан в списке как имеющий действующее разрешение на ссуду, не занимайте у него деньги и не позволяйте им заходить в ваш дом.

Ссудные акулы и закон

Хотя некоторые ростовщики прибегают к запугиванию и даже насилию, они не выходят за рамки закона.

Любой кредитор — уполномоченный или нет — который преследует вас, нарушает закон.

Некоторые ростовщики будут угрожать вам, говоря, что вас привлекут к уголовной ответственности и даже отправят в тюрьму, если вы не заплатите.

Этого не может произойти — неуполномоченный кредитор, например ростовщик, не имеет законного права на взыскание долга.

Фактически, у них нет никакого законного права заставить вас выплатить ссуду вообще — потому что ссуда незаконна.

Сообщение ростовщику

Если к вам обратился кто-то, кто, по вашему мнению, является ростовщиком, вам необходимо сообщить о нем и связаться с полицией, если вы находитесь в непосредственной опасности.

Узнайте, как сообщить о ростовщике на сайте GOV.UK

Альтернативы ростовщикам

Если ваш доход низок, у вас плохой кредитный рейтинг или вам нужна небольшая сумма на короткое время, вместо ростовщиков вы можете обратиться к надежным кредиторам.

Убедитесь, что они авторизованы FCA, и подыщите лучшую сделку.

Кредитные союзы

Рассмотрите возможность получения займа в кредитном союзе — хотя вам придется стать его членом, и они могут попросить вас сэкономить определенную сумму, прежде чем вы сможете взять кредит.

Помощь правительства

Если вам не хватает денег, убедитесь, что вы получаете все льготы, на которые имеете право.

Если вам отчаянно нужно занять деньги, вы можете подать заявление на получение беспроцентной ссуды на бюджетирование в Социальном фонде.

Другой вариант помощи может быть получен в местных органах власти в Англии или в правительствах Шотландии и Уэльса.

Работа с долгами

Если вы думаете об использовании ростовщика, потому что вы не можете занять деньги где-либо еще, существует ряд организаций, которые предлагают бесплатные консультации по вопросам долга.

Банк: Что делать, если вам отказали в ссуде

Риши МехраЧасто считается, что получить банковский кредит легко в современном мире, ориентированном на потребителей, но во многих случаях в банковском ссуде может быть отказано. Мы расскажем, что делать, если банк отклонил вашу заявку на получение кредита.

Узнайте почему: Первое, что нужно сделать, если вам отказали в ссуде в банке, — это выяснить, почему. Очень важно знать причину, потому что могут быть разные причины и последствия отказа от кредита.Иногда это может быть незначительная проблема, например, безрезультатная проверка адреса, но иногда это может быть более серьезная проблема, например, плохой кредитный рейтинг. Важно знать, что причина заключается в том, что иногда мы можем не иметь ни малейшего представления о том, что в наших записях может стать красным флажком для кредиторов. Если вам отказали в ссуде, первое, что нужно сделать, — это всегда выяснить причину.

Меньший доход: Когда банк считает, что ваш доход недостаточен, он может решить воздержаться от кредитования.Банки хотят быть уверены в том, что у заемщика есть способность и возможность вернуть ссуду, и именно по этой причине банкам нужна подробная документация об источниках дохода и реквизитах банковского счета. Когда ваш доход не несоизмерим с тем, что устраивает банк, банки откажут вам в ссуде. Если вам отказали в ссуде, узнайте, считает ли банк, что ваш доход недостаточен.

Плохой кредитный рейтинг: Плохой кредитный рейтинг часто является наиболее частой причиной отказа банка в выдаче кредита.Например, оценка CIBIL находится в диапазоне от 300 до 900 и около 750 для человека считается хорошим. CIBIL утверждает, что 79% ссуд одобряются для физических лиц с рейтингом выше 750. Аналогичным образом, для компаний существует Кредитный отчет компаний (CCR), в котором компании оцениваются по шкале от 1 до 10, где 1 является наивысшим и лучшим. оценка, которую может получить компания. Рейтинг предоставляется только предприятиям, имеющим кредитный риск в размере рупий. 10 лакхов в рупии. 10 крор, а CIBIL утверждает, что 70% компаний, занимающих 4-е место и выше, как правило, получают ссуду.Если вам было отказано в банковской ссуде и виноват кредитный рейтинг, получите подробный отчет от рейтинговых агентств.

Исправьте ошибки в кредитных рейтингах: После того, как вы получите подробный отчет о кредитных операциях (стоимость которого составляет около 550 рупий для физического лица и 3000 рупий для компании), просмотрите его подробно. Есть вероятность, что в кредитном отчете может быть ошибка. Например, это может быть ссуда, которую вы выплатили, но которая все еще находится на рассмотрении. Если вы столкнетесь с какими-либо ошибками, обратитесь к рейтинговому агентству и исправьте их.

Ищите альтернативу: Каждый банк имеет разные критерии и рекомендации, когда дело касается кредитования. Если один банк отказывается предоставлять ссуду, вы можете попробовать другой. Всегда следует пробовать свой собственный банк и филиал, прежде чем искать в другом месте, но если один банк не работает, вы можете попробовать другой. Региональные кооперативные и сельские банки иногда имеют менее строгие критерии, и вам может быть полезно попробовать получить ссуду в одном из таких банков.

Более крупный первоначальный взнос: Если вы берете ссуду в банке для покупки, например дома или автомобиля, вы можете рассмотреть возможность внесения более крупного первоначального взноса и тем самым уменьшить сумму денег, которая вам нужна в качестве ссуды.Это будет означать, что ваша общая сумма обязательств по выплате снизится, и EMI могут стать более управляемыми в глазах банка. Однако это будет сложно, если вам понадобится кредит для вашего бизнеса. В этом случае вы можете рассмотреть возможность получения ссуды на меньшую сумму и узнать мнение банка о том, какую сумму они могут предоставить.

Выплата долга: Также может быть случай, когда ваш существующий долг слишком велик для получения нового кредита. Обычно банки хотят, чтобы отношение долга к доходу (DTI) составляло около 35%, а все, что выше 40%, обычно считается рискованным.При расчете вашего DTI учитывается все, от вашего личного кредита, автокредитования, жилищного кредита и даже непогашенной кредитной карты. Если ваш заем был отклонен из-за слишком высокого DTI, вы можете рассмотреть вопрос о погашении или погашении некоторых непогашенных сумм займа, прежде чем искать новый заем.

Получите поручителя / со-подписанта: Если ваш доход недостаточен для утверждения ссуды, вы можете попросить кого-нибудь дать вам гарантию. Это может быть кто угодно из вашей семьи и друзей, но кто-то, кто будет гарантировать вашу ответственность и пообещать выплатить банку ссуду, если вы не сможете.

Предоставить обеспечение: Иногда предоставление залога, которое может быть активом, например, домом, может обеспечить комфорт для банка и снизить его прогноз риска. Залог служит гарантией для банка, где, если вы не сможете вернуть деньги, банк может вернуть свои деньги, приняв залог.

Прекратите подавать заявку: Если ваш банковский кредит отклонен, сделайте шаг банка и выясните причину этого. Не применяйте его постоянно, и на самом деле это может оказаться весьма вредным.Каждый запрос банка в ваше рейтинговое агентство влияет на ваши рейтинги. Если в настоящий момент вы не получаете ссуду, прекратите подавать заявку и еще раз проверьте свое финансовое положение.

Автор, генеральный директор Wishfin.com.

Что делать, если вам отказали в ипотеке

Если ваша заявка на ипотеку отклонена, это может быть не только неприятно, но и неудобно, поскольку может замедлить или даже положить конец любым планам, которые вы уже составили.

Почему мне отказали в ипотеке?

Когда вы подаете заявление на ипотеку, кредитор оценит ваше заявление в соответствии со своими критериями.Для этого они изучат информацию из вашего кредитного отчета, форму заявки и все, что им уже известно о вас, если вы являетесь клиентом. Это помогает им решить, можете ли вы и можете ли вы погасить задолженность. Стоит отметить, что поставщики ипотечных кредитов обычно проверяют, можете ли вы позволить себе не только сделку, на которую подаете заявку, но и более высокие выплаты в случае повышения процентных ставок.

У каждого кредитора свои критерии, поэтому могут быть некоторые причины, по которым ваша заявка будет отклонена одним, но не другим.

Вот некоторые из распространенных причин отказа в ипотеке:

- Вы недавно пропустили или сделали просроченные платежи

- У вас был дефолт или CCJ за последние шесть лет

- Вы тоже платили множество заявок на получение кредита за короткий промежуток времени за последние шесть месяцев, в результате чего в вашем отчете было зарегистрировано несколько сложных поисковых запросов

- Вы не зарегистрированы для голосования в списке избирателей (это используется для подтверждения вашего адреса и личности)

- Кредитор подсчитал, что вы не сможете произвести выплаты

- Вы работаете по найму или работаете по контракту и не можете доказать, что у вас стабильный доход

- Есть ошибки, такие как неправильный адрес или другие ошибки в вашей заявке

- Вы не можете попасть в целевую группу для типа ипотеки, которую вы подавали

Ипотека, отклоненная после принципиального соглашения

Кредитор дает «принципиальное соглашение» Можно сказать, что, основываясь на базовой информации о вас, они полагают, что предоставят вам ипотечный кредит, если вы подадите его.Когда вы занимаетесь поиском жилья, может быть полезно иметь принципиальное соглашение, поскольку оно дает вам представление о том, что вы можете себе позволить, и некоторые жилищные агенты проверят его наличие, прежде чем разрешить вам осмотреть недвижимость. Но это не гарантирует вам ипотеку, и ипотечный провайдер может отказать вам после того, как они дадут вам согласие в принципе.

Если это происходит, часто это происходит из-за того, что кредитор обнаружил что-то, что не соответствовало их критериям, когда они провели полный поиск вашей информации.Вы можете узнать, что это такое, спросив кредитора. Вам также может быть полезно обратиться к ипотечному брокеру, который сможет оценить вашу финансовую и кредитную информацию и подобрать ипотечный кредит, который вам подойдет.

Влияет ли отказ в ипотеке на мой кредитный рейтинг?

Получение отказа в кредите само по себе не повредит вашей кредитной истории. В вашем кредитном отчете будет указано, что вы подали заявку на ипотеку, но не будет указано, были ли вы приняты. Однако отказ в выдаче ипотеки может привести к большему количеству попыток получить ее, и каждая заявка приведет к тяжелому поиску в вашем отчете.Усердный поиск может снизить ваш счет и уменьшить ваши шансы на принятие.

Что мне делать после того, как мне отказали в ипотеке?

Чтобы дать себе больше шансов получить одобрение в следующий раз, постарайтесь устранить потенциальные причины, по которым вам было отказано, и работайте над тем, чтобы убедить кредиторов, что вы готовы к ипотеке. Не забудьте распределить свои приложения по времени, чтобы не снизить ваш счет.

Узнайте, почему вам отказали.

Если вы еще этого не сделали, спросите кредитора, почему ваша заявка была отклонена.Они могут не дать вам ответа, но попробовать стоит.

Следующим шагом будет просмотр вашей кредитной истории, чтобы увидеть, можете ли вы обнаружить что-нибудь, что могло оттолкнуть кредитора. Один из способов сделать это — проверить свой кредитный отчет Experian. Вы можете заказать копию своего обязательного отчета в цифровом или печатном формате. В качестве альтернативы вы можете подписаться на платную подписку CreditExpert, чтобы получить советы о том, как улучшить свой результат, сообщить предупреждения об определенных изменениях в ваших данных и получить полный доступ к вашему отчету в любое время.

Сделайте себя привлекательным для кредиторов

Ипотечные провайдеры должны знать, что вы будете надежным и ответственным заемщиком. Вы можете показать им это, выплачивая свои регулярные платежи (например, по кредитным картам, договорам на мобильные телефоны и счета за коммунальные услуги) вовремя и в полном объеме. Вы также можете подумать о погашении существующего долга, если можете, и о снижении использования кредита — это процент, который вы используете от доступного кредита, и обычно он помогает вашему кредитному рейтингу использовать не более 25%.Ознакомьтесь с дополнительными советами о том, как вы можете улучшить свой результат.

Распределите свои деньги дальше

Если вам отказали в ипотеке, потому что кредитор не думал, что вы можете позволить себе выплаты, посмотрите, что вы можете сделать, чтобы распределить свои деньги дальше — либо увеличив сумму, которую вы зарабатываете, либо уменьшите свой Расходы на проживание. Вы также можете попытаться уменьшить сумму, которую вам необходимо заимствовать, увеличив свой депозит — например, вы можете спланировать, как сэкономить больше, или использовать одну из схем государственной помощи в покупке, такую как совместное владение, заем на акции или ISA.

Обращайтесь с осторожностью и вниманием

Ошибки в анкете могут стать основным камнем преткновения. Не торопитесь, чтобы заполнить его внимательно — не просто угадывайте ответы на вопросы, например, как долго вы живете в собственности или сколько зарабатывает ваш партнер, и убедитесь, что адрес, который вы даете, совпадает с адресом на ваш кредитный отчет.

Можно ли получить ипотеку при плохой кредитной истории?

Получение ипотеки с плохой кредитной историей возможно, но вам может потребоваться более крупный депозит или поручитель, поскольку кредиторы могут рассматривать вас как более высокий риск.Также может помочь использование ипотечного брокера или финансового консультанта, которые помогут вам понять, что вы можете себе позволить, и найти кредитора, который примет вас — просто помните, что эти специалисты могут взимать комиссионные, а некоторые могут не покрывать весь рынок. .

Вы можете повысить свои шансы на получение желаемой ипотеки, увеличив свой кредитный рейтинг. Вы можете получить представление о том, как кредиторы могут вас видеть, посмотрев на ваш бесплатный кредитный рейтинг Experian — чем он выше, тем выше ваши шансы на одобрение.

Сравните ипотеку с Experian— English Club Anapa —

………………………………………….. ………………………………………….. ………………………………………….. ………………………………………….. ………………………………………….. ………………………

Будущее формы

Упражнение 1 г. настоящее непрерывное, а будущее простое.Поставьте глаголы в скобках в правильное время.

1 Том: Куда вы (идете) на следующий отпуск? (Куда вы договорились?)

Энн: я не пока знаю, но мы, вероятно, (поедем) в Испанию.

2 Сегодня вечером мы выпьем с Питером. (Он пригласил нас.) Это его последняя ночь; он (уедет) завтра.

3 Энн: Ты думаешь, мы (увидим) Билла завтра?

Мэри: Надеюсь.Он, наверное, (заглядывает) по дороге в аэропорт.

4 Я (вижу) мой Завтра менеджер банка. (я устроили это.) Я собираюсь попросить у него ссуду, но жду, что он (откажется).

5 Я (знаю) результат завтра. Как только я слышу, я (говорю) вам.

6 Мать Джека: Джек (будь) готов немедленно. Он только заканчивает завтрак.

Отец Джека: Если я буду ждать его дольше, я пропущу свой поезд. Я думаю, что (иду) дальше; он, наверное, (догонит) меня.

7 Я, наверное, (приеду) в Лондон в следующем месяце. Я (даю) тебе позвонить ближе к времени и сказать вам, когда я (приду), (когда я решил / договорился приехать)

8 Hotel Porter: вы (получите) штраф за парковку, если оставите машину там, сэр.Если вы (остаетесь) на ночь (есть договорились остаться) Вы (должны) положить его в гараж отеля.

Турист: Все правильно. Я (двигаю) его, как только устраиваю комнату.

9 Энн: Я обожгла рубашку Билла. Что он (говорит)?

Мэри: О, он (не разум). Он просто (купит) другую рубашку. У него много денег.

10 Питер: Нам лучше оставить сообщение Джеку.В противном случае он (не знаю) куда мы ушли.