Отчет о финансовых результатах (форма 2)

Данные, отражающие всю деятельность организации за прошедший год, сгруппированы в одних из важнейших форм отчетности – бухгалтерском балансе и отчете о финансовых результатах. Здесь сосредоточены все сведения, показывающие наличие денежных средств, имущества, имеющихся обязательств. Формирование ключевых показателей для бухгалтерской отчетности – главный параметр анализа функционирования предприятия и оценка эффективности деятельности в целом.

Внимание! Малые предприятия имеют право составлять упрощенную форму отчетности.

Основное предназначение отчета о финансовых результатах

Отчет о финансовых результатах – форма, объединяющая в себе итоги финансовой активности организации – здесь отражаются сведения о полученной в отчетном году выручке от основных видов деятельности, себестоимость реализованной продукции, итоговая прибыль организации в целом. Контроль сведений позволяет своевременно увидеть финансовое состояние фирмы и составить план по внесению коррективов в ведение бизнеса.

Порядок составления отчета о финансовых результатах

Бухгалтерская отчетность 2016 составляется и передается в контролирующие органы, бланки унифицированы, все формы разработаны Минфином РФ. Строки отчета имеют свои специальные коды, которые также стандартизированы и неизменны. Малые предприятия имеют право на заполнение как сокращенной, так и расширенной формы. Все бланки можно скачать в конце статьи.

В бланке упрощенной формы бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) содержатся данные по наиболее важным показателям, на основе которых нет возможности провести углубленный анализ финансовых результатов и осуществить внутренний контроль над эффективностью работы.

Все показатели отчета о прибылях и убытках взаимосвязаны, поэтому отчет о финансовых результатах с расшифровкой по кодам строк заполняют в следующем порядке:

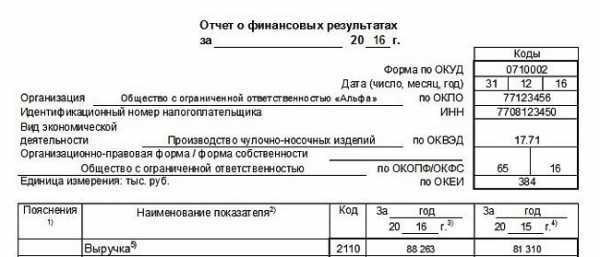

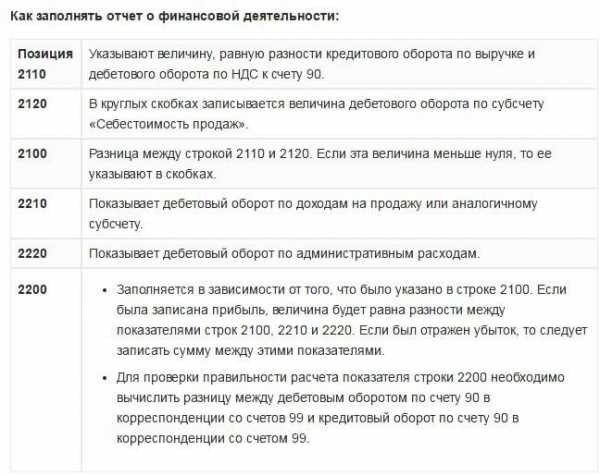

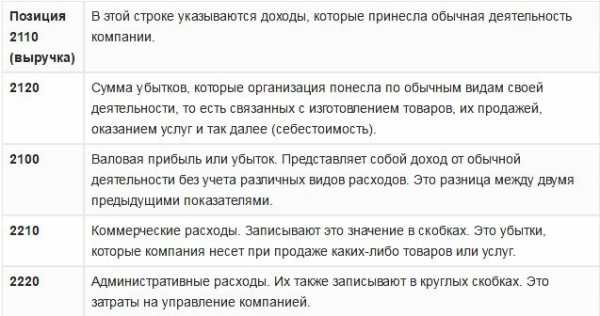

- 2110 (Выручка организации) – по 2110 строке отражается выручка, т. е. все поступления от осуществленных в отчетном периоде работ по основному виду деятельности. Пример заполнения 2110: формирование в 1с ОСВ по 90.01.1 или составление списка всех реализаций за отчетный период. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС, акцизов или иных обязательных платежей.

- 2120 (Себестоимость продаж). Себестоимость продаж по строке 2120 – показатель эффективности расходования денежных средств на покупку сырья и материалов, необходимых для осуществления реализации товаров и услуг. Данные по полученной себестоимости продаж в строку 2120 заносятся независимо от момента оплаты данных затрат. Строка 2120 заполняется на основании данных по оборотам счета 90.02.1.

- 2100 (Валовая прибыль (убыток)) – первый промежуточный итог, характеризующий работу предприятия. Это важный показатель для внутреннего контроля эффективности распределения ресурсов и правильности выбранной ценовой политики организации (прибыль от продаж равна разнице между выручкой от продаж и себестоимостью).

- 2210 (Коммерческие расходы) – сгруппированы сведения о коммерческих издержках, направленных на сбыт продукции, например, упаковка, доставка, разгрузка, реклама. Здесь отображены все коммерческие затраты, без которых продажа товаров неосуществима. Внутренний учет коммерческих затрат необходим при планировании будущих закупок.

- 2220 (Управленческие расходы) – строка 2220 отображает издержки фирмы, влияющие на формирование себестоимости реализации, но напрямую не связанные с производством. Пример сумм, включаемых в строку 2220: аренда офисов, содержание административных помещений, заработная плата управленческого персонала, юридические траты и т. д. Управленческие расходы по учетной политике могут быть включены в себестоимость, в этом случае по строке 2220 отражается «0», а сумма по строке 2120 увеличивается на данный показатель.

- 2200 (Прибыль (убыток) от продаж) – данные по строке 2200 дают более глубокую оценку деятельности. Итоги 2200 – результат реализации товаров и все расходы на производство, обеспечение и обслуживание работы предприятия в целом. Внутренний контроль строки 2200 позволяет установить порядок распределения денежных средств, принять решения о возможном снижении затрат на управленческие нужды или сокращение коммерческих расходов.

- 2310 (Доходы от участия в других организациях) – отображены сведения о дополнительных доходах фирмы при совместной деятельности с другими юридическими лицами или от вложений в уставный капитал сторонних организаций.

- 2320 (Проценты к получению) – здесь отображены сведения по процентам от предоставленных кредитов, оформленных вкладов, приобретенных векселей. Весь дополнительный доход не связан с основным видом деятельности компании.

- 2330 (Проценты к уплате) – по строке 2330 осуществляется внутренний контроль имеющихся обязательных процентных платежей по полученным краткосрочным и долгосрочным обязательствам. Перед заполнением 2330 следует проверить начисление всех полагающихся процентов в учетной программе. 2330 должна отражать все суммы за отчетный период (как правило, проценты начисляются помесячно).

- 2340 (Прочие доходы) – по строке 2340 отображаются суммовые итоги всех дополнительных доходов, не попавших в предыдущие категории, Пример данных 2340: продажа основных средств, сдача в аренду собственного имущества, принятые в дар активы. Определение строки 2340 происходит, исходя из данных учета по счету 91. 1.

- 2350 (Прочие расходы) – данные по строке 2350 аккумулируются на счете 91.02. Пример сведений 2350: банковские услуги, уценка товаров, пени за нарушение договоров и т. д. По строкам 2340 и 2350 могут быть отражены доходы и расходы, образовавшиеся в текущем периоде, но и прошлых лет (пример, по строкам 2340 и 2350 могут быть отражены сведения по обязательствам с истекшим сроком давности)

- 2300 (Прибыль (убыток) от продаж до налогообложения) – строка 2300 дополняет исчисленный ранее итог на доходы и расходы, не связанные с основной деятельностью фирмы. Контроль 2300 дает возможность принимать решения об эффективности распределения ресурсов в отчетном году. Строка 2300 равна суммам до налогообложения, которые в будущем могут быть скорректированы посредством перераспределением активом фирмы и уменьшением затрат.

- 2410 (Текущий налог на прибыль) – строка 2410 равна сумме по декларации, предоставляемой в ИФНС или по 1С (способ определения должен быть указан в учетной политике). Следует учесть, что строка 2410 должна совпадать с уплаченным налогом.В случае переплат сведения заносятся не в 2410, а учитываются по строке 2460.

- 2421 (постоянные налоговые обязательства и активы) – строка 2421 отображает сумму, сформированных за отчетный период постоянный налоговых активов и обязательств на основании возникающих постоянных разниц. Строка 2421 заполняется предприятиями, применяющими ПБУ №18. Данные по 2421 в отчет о финансовых результатах попадают из учета в счете 99 (Дт – обязательства, Кт – активы).

- 2430 и 2450 (изменения отложенных налоговых обязательств и активов) данные строки обязательны для предприятий, применяющих в своей работе ПБУ, по временным разницам, возникшим за отчетный период.

- 2460 (Прочее) — показатели строки 2460 не связаны с основным видом коммерческой деятельности, но влияют на формирование общего финансового результата. Пример: в 2460 включаются суммы переплат налога на прибыль (недопустимость искажения строки 2410).

- 2400 (Чистая прибыль (убыток)) – итог деятельности. Строка 2400 отображает весь результат проведенных работ в отчетном периоде. Это важнейший показатель, отражающий действительный доход компании после понесенных затрат.

Данные по строке 2400 в отчете о финансовых результатах отличаются от строки нераспределенной прибыли, заполненной в бухгалтерском балансе, так как в бухгалтерском балансе приводятся данные нарастающим итогом, а в отчете о финансовых результатах по строке 2400 отображены сведения только за отчетный год.

Как читать строку 2400: после определения промежуточных результатов деятельности, вычесть все дополнительные доходы и расходы, не включенные в их расчет. Контроль над деятельностью фирмы позволяет распределить данный итог по усмотрению управленческого персонала и направить на улучшение финансового положения. - Справочные данные о переоценке основных средств, нематериальных активов и суммы разниц, возникающие, например, при пересчете активов с иностранных валют.

- Данные, предоставляемые акционерными обществами по акциям.

Правила подготовки к составлению отчета о финансовых результатах

Для правильного составления отчета о финансовых результатах по форме 2 изначально нужно сформировать оборотно — сальдовые ведомости по счетам, отражающим работу предприятия в рассматриваемом периоде. В отличие от бухгалтерского баланса, в котором приведены итоговые результаты деятельности, составление отчета о финансовых результатах происходит на основании оборотов, т.е. движении средств за отчетный год.

Анализ отчетности

Анализ отчета о финансовых результатах отчета дает возможность своевременно выявлять причины уменьшения прибыли. Внутренний контроль показателей по выручке (2110), прибыли до налогообложения (2300), чистой прибыли (2400) — залог эффективности перераспределении денежных средств, так как основная цель каждого предприятия — максимизация прибыли и снижение затрат. Оценка коммерческих (2210), управленческих затрат (2220) дает возможность поиска альтернативных вариантов для обслуживания производства (пример: поиск более дешевых вариантов рекламы, снижение затрат на обслуживание офиса). Анализ показателя себестоимости (2120) позволяет сделать выводы о целесообразности закупок материалов и принять решение о возможной смене поставщиков. В общем виде анализ отчета о финансовых результатах осуществляется в сравнении с предыдущими периодами по каждому показателю, так и в процентном вычислении. Пример: доля выручки (2210) от реализации в чистой прибыли (2400), себестоимость (2120) по отношению к сумме всех затрат организации на ведение бизнеса. Контроль на основании проводимого анализа следует осуществлять постоянно, чтобы избежать риска банкротства. Чистая прибыль 2400 в отчете – итоговый показатель наличия денежных средств у предприятия, поэтому все управленческие решения следует направлять на правильное распределение остатка для получения наибольшей выгоды.

Скачать бланк баланса

Скачать упрощенный бланк баланса

Скачать бланк отчета о финансовых результатах

Скачать упрощенный бланк отчета о финансовых результатах

Post Views: 1 310

paperdoc.ru

Отчет о финансовых результатах — образец 2019

На странице представлен образец документа «Отчет о финансовых результатах» с возможностью скачать его в формате doc.

Тип документа: ОтчетДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 46,0 кб

Форма 2 — это один из балансовых документов, который позволяет обобщить, классифицировать и просмотреть в удобном для восприятия виде информацию о результатах деятельности предприятия. Благодаря отображению тех показателей, которые не рассматриваются в других видах отчетности, есть возможность провести анализ в другом спектре.

Как всегда, стоит обращать внимание на правильность заполнения данных о предприятии, которые нужно разместить в верхней части документа.

В столбцах документа предоставляются данные за предыдущий и текущий периоды в разрезе ряда показателей:

- первой общей графой отображается выручка (с учетом налогов и всех трат, которые еще не вычтены до размеров чистой прибыли) для понимания общих оборотов по предприятию и далее она уже классифицируется на себестоимость продукции, валовую прибыль, две статьи расходов;

- отображение отдельно показателя прибыли от продаж позволяет определить объем полученного дохода от прямой деятельности без учета сопутствующих направлений деятельности;

- так как деятельность компании всегда охватывает несколько направлений, то так же отдельно рассчитываются доходы, полученные от деятельности с участием других предприятий;

- полученные проценты (если такие имелись) отображаются как показатель в целом к получению и к уплате, что позволяет очень просто увидеть чистую прибыль от оборотов по процентам;

- для простоты анализа по налоговым расходам отображается отдельно сумма дохода или убытка до уплаты налогов, а каждый из налогов — отдельно.

В конечном счете, в последней графе чистой прибыли можно корректно просмотреть ее путь возникновения исходя из общего размера полученного дохода.

Так как в данном отчете отображаются базовые данные по предыдущему периоду, можно понять, в какой ситуации оказалось предприятие в текущем году.

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

Отчет о финансовых результатах расшифровка строк

Расскажем, как заполнить отчет о финансовых результатах, образец оформления приведем

Одной из основных форм бухгалтерской отчетности является отчет о финансовых результатах (форма 2). В этой статье мы расскажем, на каком бланке и как правильно заполнить отчет.

Скачать чистый бланк отчета о финансовых результатах>>>

Скачать пример заполнения отчета о финансовых результатах>>>

По какой форме составлять отчет о финансовых результатах

Организации — субъекты малого предпринимательства — могут выбирать по полной или сокращенной форме сдавать отчет о финансовых результатах (оба бланка приведены в приложениях к приказу Минфина России от 02.07.2010 № 66н). Тоже касается и бухгалтерского баланса. О том, как заполнить бухгалтерский баланс мы рассказали в отдельной статье.

По каким критериям предприятие можно отнести к малому разъясняет ст. 4 Федерального закона РФ от 27.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

Где посмотреть коды строк отчета

В отчете о финансовых результатах, образец заполнения которого приведен ниже, есть графа «Код». В нее нужно вписывать числовой код, который предусмотрен для каждой строки (приложение № 4 к Приказу № 66н).

Если же вы заполняете упрощенный бланк с укрупненными показателями (то есть в одну строку объединено несколько значений), берите код того показателя, который имеет наибольший удельный вес в составе общего показателя (п. 5 Приказа № 66н).

Где брать данные для заполнения

Показатели отчета не вытекают из остатков по счетам бухгалтерского учета. В

Но малые предприятия могут заполнять и упрощенный отчет. Он состоит из тех же показателей, только укрупненных. Поэтому к каждой строке полного отчета мы дали пояснение, что писать в сокращенной форме.

Строка с кодом |

Какие данные писать в отчет о финансовых результатах |

|---|---|

|

Выручка (2110) |

Суммарный оборот за год по кредиту счета 90 субсчета «Выручка» |

|

Себестоимость продаж (2120) |

Оборот за год по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетами 21, 23, 29, 41, 43 и 45. Если вы заполняете сокращенную форму отчета, то весь дебетовый оборот по субсчету «Себестоимость продаж» полностью отражается в составе показателя «Расходы по обычной деятельности» |

|

Валовая прибыль (убыток) (2100) |

Строка выручка (2110) минус себестоимость продаж (2120). В упрощенном отчете данного показателя нет, поскольку себестоимость не выделяется из общих расходов на производство (продажу) |

|

Коммерческие расходы (2210) |

Суммарный годовой оборот по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетом 44. В упрощенном отчете коммерческие расходы входят в показатель «Расходы по обычным видам деятельности» |

|

Управленческие расходы (2220) |

Годовой оборот по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетом 26. В упрощенном отчете управленческие расходы входят в показатель «Расходы по обычным видам деятельности» |

|

Прибыль (убыток) от продаж (2200) |

Сумма строк 2110 «Выручка» и 2220 «Прибыль (убыток) о т продаж». В упрощенном отчете этого показателя нет |

|

Доходы от участия в других организациях (2310) |

Годовой оборот по кредиту счета 91 субсчета «Прочие доходы» в корреспонденции с дебетом счета 76 субсчета «Расчеты по причитающимся дивидендам». В упрощенном отчете показатель входит в состав «Прочих доходов» |

|

Проценты к получению (2320) |

Оборот за год по кредиту счета 91 субсчета «Прочие доходы» в корреспонденции со счетом 76 или 73. В упрощенном отчете показатель входит в состав «Прочих доходов» |

|

Проценты к уплате (2330) |

Оборот за год по дебету счета 91 субсчета «Прочие расходы» в корреспонденции со счетом 66 или 67. В упрощенном отчете показатель входит в «Прочие расходы» |

|

Прочие доходы (2340) |

Годовой кредитовый оборот по счету 91 субсчету «Прочие доходы» минус данные строк 2310 и 2320. В упрощенном отчете вычитать ничего не нужно |

|

Прочие расходы (2350) |

Годовой дебетовый оборот по счету 91 субсчету «Прочие расходы» минус строка 2330. В упрощенном отчете ничего не вычитайте |

|

Прибыль (убыток) до налогообложения (2300) |

Сумма строк 2200 — 2350. В упрощенном отчете данного показателя нет |

|

Текущий налог на прибыль (2410) |

Разница между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами 09, 77 , 99 субсчет «Условный расход (доход) по налогу на прибыль», 99 субсчет «Постоянные налоговые обязательства (активы)» |

|

Постоянные налоговые обязательства (активы) (2421) |

Отразите разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» |

|

Изменения отложенных налоговых обязательств (2430) |

Укажите разницу между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения |

|

Изменение отложенных налоговых активов (2450) |

Отразите разницу между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения |

|

Прочее (2460) |

Если вы работаете на УСН или ЕНВД заполните эту строку вместо строки «Текущий налог на прибыль». В упрощенном отчете это строка «Налоги на прибыль (доходы)» |

|

Чистая прибыль (убыток) (2400) |

Сумма строк 2330 — 2460. В упрощенном отчете просуммируйте все данные о доходах, которые получила ваша фирма и из полученной величины вычтите все расходы |

Отчет о финансовых результатах: образец заполнения

www.zarplata-online.ru

Форма № 2 отчет о прибылях и убытках: образец, пример

Бухгалтерская отчетность – важнейший анализ всей деятельности предприятия за прошедший год. Независимо от организационно — правовой формы все компании обязаны составлять ее и отправлять в налоговые органы, а также органы статистики не позднее 31 марта года, следующего за отчетным.

Внимание! Индивидуальные предприниматели не обязаны подавать отчетность, однако, ее заполняют по личному усмотрению для оценки своей деятельности.

Годовая бухгалтерская отчетность включает в себя множество форм и расшифровок. Для малых предприятий разработан упрощенный отчет, состоящий только из 2 основных форм: бухгалтерский баланс и отчет о прибылях и убытках.

Основное предназначение отчета о прибылях и убытках

Отчет о прибылях и убытках форма 2 объединяет в себе результат финансовой деятельности предприятия – здесь отражаются данные о полученной выручке и прибыли организации. Глубокий анализ позволяет максимально точно определить финансовое положение организации и принять правильные управленческие решения по дальнейшему ведению бизнеса на примере текущего положения дел.

Как составить

Отчет составляется в унифицированной форме на бланке, разрабатываемом МинФином РФ. Может заполняться как в общей форме, так и по личному выбору малых предприятий в упрощенной.

Внимание! Упрощенный отчет о прибылях и убытках имеет данные только по наиболее значимым показателям, поэтому на его основе невозможно сделать глубокий анализ результатов работы.

Образцы бланков можно скачать в конце статьи.

Отличие структуры бланков отчетности

- Наличие расшифровок по показателям: например, расходы по обычным видам деятельности включают в себя сведения о себестоимости проданных или произведенных товаров и коммерческих и управленческих расходов. Эти важные показатели дают возможность пересмотреть распределение своих расходов в будущем, а в краткую форму заносятся только общие сведения.

- Наличие в развернутом виде промежуточных результатов работы – прибыль (убыток) от продаж, до уплаты налогов и, наконец, чистая прибыль. Это позволяет максимально оценить налоговую нагрузку и посчитать долю расходов, приходящуюся на уплату налога на прибыль.

Основные показатели финансового результата, их структура

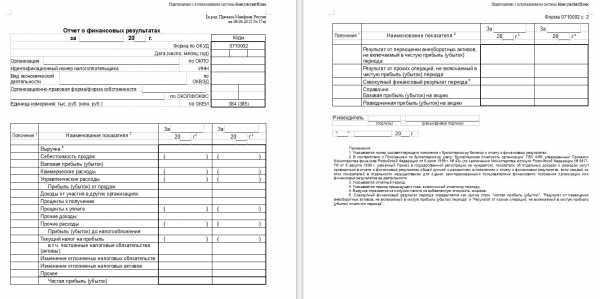

Выручка (строка 2110)

Выручка – это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

- компания передала право собственности и больше не принимает участия в управлении проданными товарами или реализованными услугами;

- выручка и затраты по сделке могут быть четко определены;

- сделка осуществлялась с получением экономической выгоды для продавца и есть уверенность в ее получении.

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продаж

Данный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложения

К полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)

Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат. Распределение чистой прибыли – это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках.

Внимание! Величина чистой прибыли отличается от заполненной строки в балансе о нераспределенной прибыли, так как в балансе приводятся сведения нарастающим итогом, а в форме 2 – только за отчетный год.

После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» – данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Пример заполнения бланка отчетности

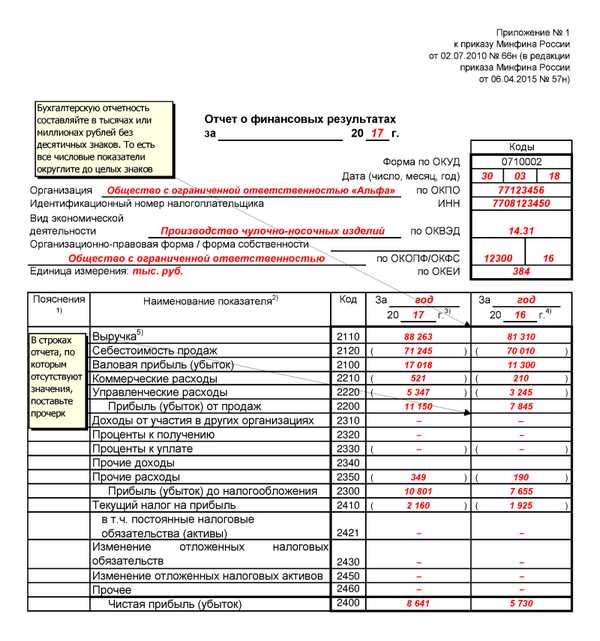

Данный пример характеризует деятельность произвольно взятой организации ООО «Ягода» с показателями ее работы в 2017 году. Посмотреть и скачать пример заполнения бланка отчетности о прибылях и убытках 2017 можно ниже.

Анализ отчета о прибылях и убытках по образцу

Первоначальный анализ отчета о прибылях и убытках — сравнение промежуточных данных о прибыли. В данном примере видна тенденция увеличения валовой прибыли за счет снижения себестоимости продаж. То есть в текущем году компанией были предприняты меры по уменьшению затрат на осуществление реализации (пример: смена поставщика или способов доставки приобретаемого оборудования). Уменьшение общей выручки от реализации (строка 2110 без учета НДС) не повлияло на конечный результат.

В целом данный пример отчета о прибылях и убытках позволяет сделать вывод об успешной политике ведения бизнеса данной компанией за отчетный год – удалось снизить коммерческие расходы, возросла чистая прибыль. Однако, следует проводить мониторинг деятельности, чтобы не происходило значительное снижение выручки постоянно, так как это может стать причиной убытков и возникает риск банкротства предприятия. Чистая прибыль – показатель наличия денежных средств у компании после расчетов по налогам и всем аналогичным бюджетным платежам. Управленческие решения должны быть направлены на правильное распределение остатка для получения наибольшей выгоды.

Заключение

Комплексный анализ отчета о прибылях и убытка позволяет своевременно читать показатели и выявлять снижения продаж (строка 2110), основные причины уменьшения прибыли. Это дает возможность принимать решения о перераспределении денежных средств, так как основной целью любого предприятия является максимизация прибыли и снижение издержек.

С каждым годом в России стандарты ведения бухгалтерского учета все больше сближаются с МСФО, поэтому каждый бухгалтер должен знать основные требования составления отчетностей не только по ПБУ, но и руководствуясь методическими материалами МСФО. Причем анализ должен проводиться независимо от наличия обязанности сдачи отчетности – исследование показателей – важнейший шаг к дальнейшему функционированию организации.

Скачать отчет о прибылях и убытках полный

Скачать пример отчета о финансовых результатах ООО «Ягода»

Скачать отчет о финансовых результатах полный

Скачать упрощенный отчет о финансовых результатах

Post Views: 578

paperdoc.ru

Отчет о прибылях и убытках

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно — «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Содержание отчета

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Значимость документа

Отчет о прибылях и убытках — пример важнейшего документа с точки зрения анализа эффективности бизнес-модели предприятия. Данный источник также включает цифры, по которым можно определить рентабельность фирмы или отдельных участков производства (реализации).

Общие финансовые результаты работы компании характеризуются, таким образом, величиной прибыли, а также показателем рентабельности. Первый критерий может определяться, исходя из динамики продаж, сдачи в аренду тех или иных фондов, биржевых активностей и иных видов деятельности, направленных на извлечение прибыли. Второй — зависит также и от уровня издержек.

Анализ отчета

Анализ отчета о прибылях и убытках организации позволяет определить то, насколько эффективно менеджмент осуществляет деятельность в рамках тех или иных бизнес-процессов — производства, снабжения, решения маркетинговых и кадровых задач. Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Отчет и бухгалтерские документы

Отчет о прибылях и убытках — пример документа, который, как мы отметили выше, включается в состав бухгалтерской отчетности. По значимости он сопоставим с таким источником, как Бухгалтерский баланс. Вместе с тем, принципы составления указанных документов сильно разнятся. Так, бухгалтерский баланс предполагает включение данных по состоянию на конкретную дату. В свою очередь, отчет о прибылях и убытках должен содержать сведения с нарастающим итогом — за 1-й квартал, полугодие, 9 месяцев, а также налоговый год.

Бухгалтерский баланс и отчет о прибылях и убытках составляют все фирмы, которые ведут бухучет. Основная задача при составлении первого типа документа — отражение сведений об имуществе фирмы и об источниках финансирования ее деятельности. В свою очередь, отчет от прибылях и убытках фиксирует результаты деятельности фирмы и используется с целью осуществления оценки эффективности бизнес-модели предприятия. Очень часто оба документа предоставляются в соответствующие государственные органы одновременно. Отмеченные источники исключительно важны также, как мы отметили, для инвесторов, а также партнерских организаций, планирующих сотрудничать с компанией.

Считать ли данные в отчете официальными?

Отчет о прибылях и убытках — вполне официальный источник. Он заверяется подписями руководства организации, и потому не может содержать данных, которые представлены с целью намеренного искажения представления о том, как идут дела в компании. В некоторых случаях к составлению соответствующего документа фирмы привлекают внешних партнеров — с целью повышения качества проведения анализа бизнес-модели предприятия. Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании после уплаты необходимых сборов в бюджет и также фиксируется в отчете. Формируется, таким образом, конечный финансовый результат — чистая прибыль (либо, наоборот, убыток) за налоговый период.

Специфика определения показателей для отчета

На что обращать внимание при определении показателей для внесения в такой документ как Форма 2? Отчет о прибылях и убытках должен, прежде всего, составляться на основе метода начисления. Что это значит? Выручка должна начисляться в тот момент, когда покупатель или заказчик организации должен начинать выполнение обязательств, связанных с оплатой товаров или услуг. Как правило, они возникают после того, как продукция отгружена, или услуги — предоставлены. Документально это обычно сопровождается предъявлением со стороны заказчика необходимых расчетных источников.

Итак, теперь мы знаем, что такое Форма 2 — отчет о прибылях и убытках. Изучим теперь то, каковы нюансы составления данного документа. Форма соответствующего отчета стандартизована и рекомендована Министерством Финансов. Готовить документ необходимо до 30 марта года, следующего за отчетным — если речь идет о предоставлении данных за налоговый год. Можно отметить, что соответствующая форма отчета о прибылях и убытках может быть откорректирована специалистами, составляющими данный документ. Те или иные строки могут быть удалены (например, если по тем или иным показателям нечего отражать) либо, наоборот, добавлены сотрудниками соответствующих подразделений фирмы.

Как заполнять отчет?

Каким образом правильно заполнять отчет о прибылях и убытках? Бланк по Форме 2 — первое, что понадобится нам. Его можно запросить в ближайшем отделении ФНС или скачать на сайте ведомства — nalog.ru. Первое, на что стоит обратить внимание при заполнении соответствующего документа — в каждой его строке фиксируются суммарные показатели.

Можно отметить, что общие сведения об организации, указываемые в Форме №2, в целом, аналогичны тем, что фиксируются в бухгалтерском балансе, или Форме №1. В числе таковых: отчетный период, наименование фирмы (в соответствии с учредительными документами), коды ОКВЭД и другие, что требуются в соответствии с формой, юридический статус компании, а также единицы измерения, используемые в документе.

В какой последовательности может осуществляться заполнение такого документа отчет о прибылях и убытках? Пример алгоритма составления соответствующего документа мы изучим на основе ключевых пунктов Формы №2.

В пункте 2110 указывается выручка организации. Она представляет собой сумму доходов, возникших вследствие продажи товаров, предоставления сервисов или выполнения работ фирмой, составляющей отчет. Из этой величины необходимо вычесть НДС. Сведения для заполнения соответствующего пункта следует брать из счета 90 (то есть, «Продажи»).

В пункте 2120 фиксируется себестоимость. Сведения для его заполнения также следует брать из счета 90 (из дебета). Вместе с тем, следует исключить расходы, связанные с продажей (к ним могут, в принципе, относиться все издержки, кроме управленческих и тех, что связаны с транспортно-заготовительными активностями — для них форма отчета о прибылях и убытках предусматривает отдельные строки).

В пункте 2100 фиксируется валовая прибыль (или убыток). Подсчитывается соответствующая величина легко — как разница между показателями в строках 2110 и 2120.

В пункте 2210 указываются коммерческие издержки. Ими могут быть расходы, связанные с основными видами бизнес-активностей фирмы, за исключением тех, что относятся к транспортно-заготовительным. Сведения для соответствующего пункта нужно брать из счета 44 (его дебета). Данные расходы также включаются в себестоимость, отражаемую на счете 90.

В пункте 2220 фиксируются управленческие расходы — те, что связаны с организацией системы менеджмента в компании. Это могут быть административные издержки, связанные с арендой, выплатой трудовых компенсаций сотрудникам, перечислением в бюджет соответствующих налогов. Цифры нужно брать из счета 26 (то есть, «Общехозяйственных расходов»). Отметим, что и эти данные включаются в дебет счета 90.

В пункте 2200 фиксируется прибыль, возникшая в результате продаж. Конечно, это может быть также и убыток. Для получения нужных цифр необходимо задействовать показатели отчета о прибылях и убытках, которые содержатся в пунктах 2100, 2210, а также 2220. Из первого показателя нужно вычесть второй, а из получившейся цифры — третий.

В пункте 2310 указывается выручка от других организаций. Ее появление возможно, если фирма инвестирует денежные средства в уставные капиталы иных предприятий, в результате чего получает дивиденды или часть прибыли. Данного типа доходы фиксируются также на счете 91 (по кредиту).

В пункте 2130 фиксируются проценты к получению. Они могут быть связаны с наличием у фирмы банковских вкладов, депозитов, облигаций или, например, векселей. Соответствующие сведения могут быть получены со счета 91 (как и по предыдущему показателю, из кредита).

Соседствует с указанными цифрами пункт 2330, в котором отражаются проценты к уплате. Они могут быть связаны, к примеру, с кредитами. Нужные сведения можно взять также со счета 91 (с дебета).

В пункте 2340 фиксируются прочие доходы. Цифры формируются за счет выручки, которая числится на счете 91 (по кредиту), за исключением НДС и иных сборов, которые учтены по дебету данного счета, а также не зафиксированы в других показателях, которые включает отчет о прибылях и убытках (строки 2310 и 2320). В пункте 2350 отражаются, в свою очередь, прочие расходы. Это издержки, которые зафиксированы на счете 91 (по дебиту), не считая показателей из строки 2330.

В пункте 2300 фиксируется прибыль (или убыток), появившаяся до налогообложения. Для ее вычисления необходимо сложить несколько показателей, которые включает форма отчета о прибылях и убытках, а именно, тех, что отражены в строках 2200, 2310, 2320, после чего вычесть из получившейся цифры сумму по строкам 2330 и 2340. Но это еще не все. Из получившейся цифры нужно вычесть значение из строки 2350.

В пункте 2310 отражается налог на прибыль — по отчетному периоду, за который организация составляет рассматриваемый документ. Источником необходимых данных может служить счет 68 (то есть, «Налоги и сборы»). В случае, если фирма платит налог по ПБУ 18/02, то могут также заполняться пункты 2421, 2430, а также 2450. Какова их специфика?

В пункте 2421 фиксируются постоянные налоговые обязательства фирмы. Каким образом? Например, если при исчислении налога на прибыль фиксируются расхождения между показателями, которые включены в бухгалтерский и налоговый учет, то обнаружившаяся между ними разница получает статус постоянной. Если умножить ее на налоговую ставку, то соответствующая сумма должна будет уплачиваться предприятием в бюджет. Соответствующее обязательство будет зафиксировано на счете 99. Конкретные цифры, которые необходимо указать в рассматриваемом пункте, могут быть определены как разница между показателями дебита и кредита счета 99 (если точнее, субсчета «Постоянные налоговые обязательства»). Такова специфика заполнения документа, если, к примеру, фирма составляет налоговые документы,бухгалтерский баланс и отчет о прибылях и убытках одновременно.

Пункты 2430 и 2450 отражают отложенные обязательства по налогам. Если фирмы учитывает выручку или издержки в одном периоде, а налогообложение должно осуществляться в другом, то соответствующие цифры формируют временную разницу. Налог на прибыль приобретает статус отложенного обязательства. Сведения для отмеченных пунктов можно брать как со счета 77, так, например, из счета 09.

Пункт 2460 включает прочие сведения. Здесь может быть зафиксирована информация, касающаяся иных сумм, которые влияют на размер прибыли фирмы. Это могут быть различные пени, штрафы, переплаты.

В пункте 2400 отражается чистая прибыль организации. Соответствующие цифры могут также фиксировать и убыток. Для того, чтобы получить их необходимо из строки 2300 вычесть сумму показателей пунктов 2410, 2430, а также 2450. После этого — вычесть из получившейся суммы значения в строке 2460.

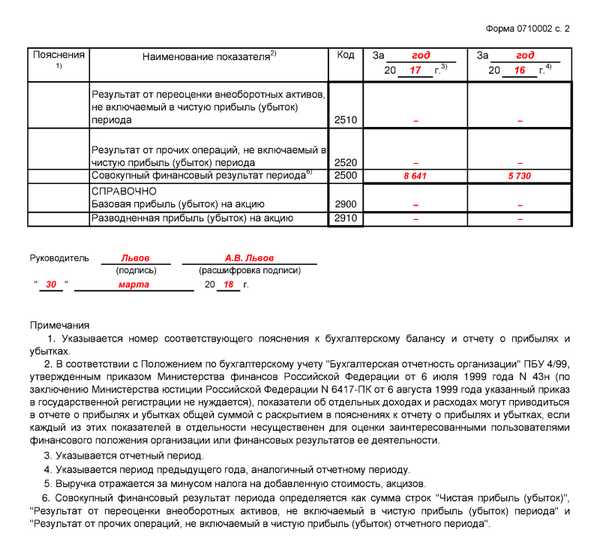

В пункте 2510 фиксируется результат от переоценки. Здесь отражаются результаты, связанные с переоценкой различных внеоборотных активов. В пункте 2520 фиксируется результат от прочих операций. В соответствующей строке отражаются сведения, которые не учтены составителем отчета в предыдущих пунктах. В пункте 2500 определяется финансовый результат по налоговому периоду. Определяется он посредством сложения показателей в строках 2400, 2510, а также 2520. Если компания ведет деятельность как АО, то должны заполняться также строки 2900 и 2910, отражающие прибыль или убыток в расчете на акцию.

Особенности работы с документом

Готовый отчет о прибылях и убытках (бланк со всеми вписанными цифрами, а также подписанный руководителем фирмы) сдается в территориальное подразделение ФНС по месту осуществления деятельности предприятием.

В некоторых случаях возможно составление упрощенного документа. Его структура предполагает указание меньшего количества цифр — по группам отдельных статей, но без особой детализации тех или иных показателей. Данная возможность открыта для малых предприятий. Анализ отчета о прибылях и убытках крупных бизнесов, в свою очередь, предполагает исследование большого объема различных показателей. Это необходимо для осуществления объективной оценки эффективности модели развития организации — менеджерами, инвесторами или кредиторами.

fb.ru