НК РФ Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ \ КонсультантПлюс

- Главная

- Документы

- Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Подготовлена редакция документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 14.07.2022, с изм. от 11.10.2022) (с изм. и доп., вступ. в силу с 01.10.2022)

- Статья 143. Налогоплательщики

- Статья 144. Утратила силу

- Статья 145. Освобождение от исполнения обязанностей налогоплательщика

- Статья 145.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 146. Объект налогообложения

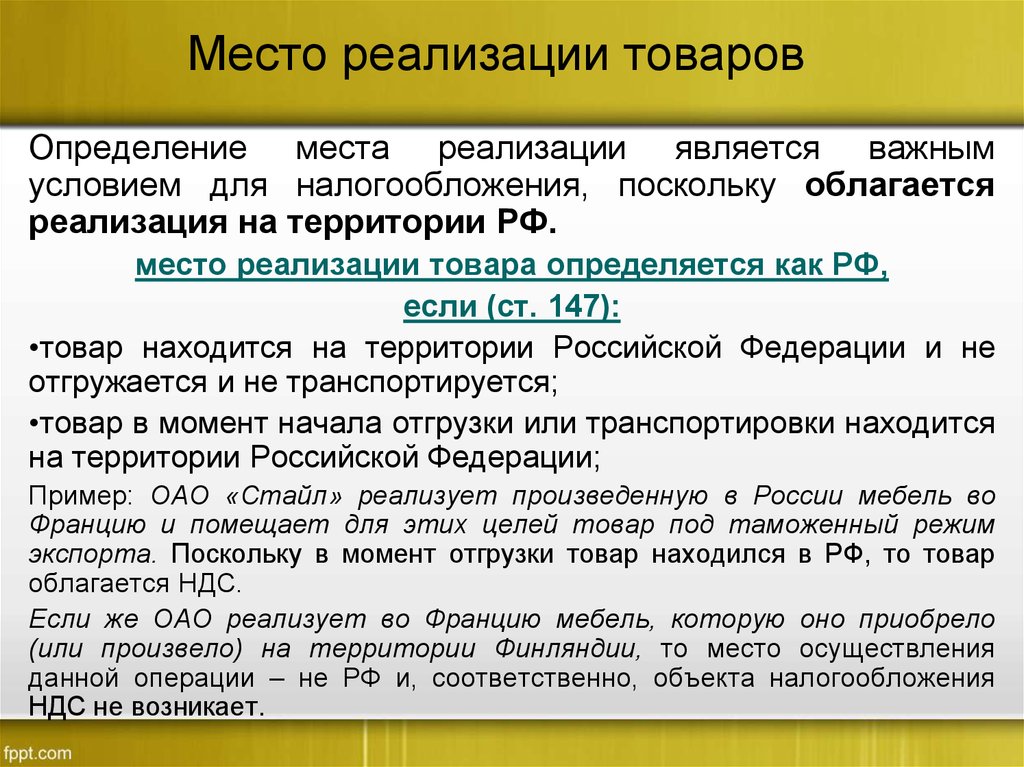

- Статья 147. Место реализации товаров

- Статья 148. Место реализации работ (услуг)

- Статья 149.

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Операции, не подлежащие налогообложению (освобождаемые от налогообложения) - Статья 150. Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

- Статья 151. Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации

- Статья 152. Утратила силу

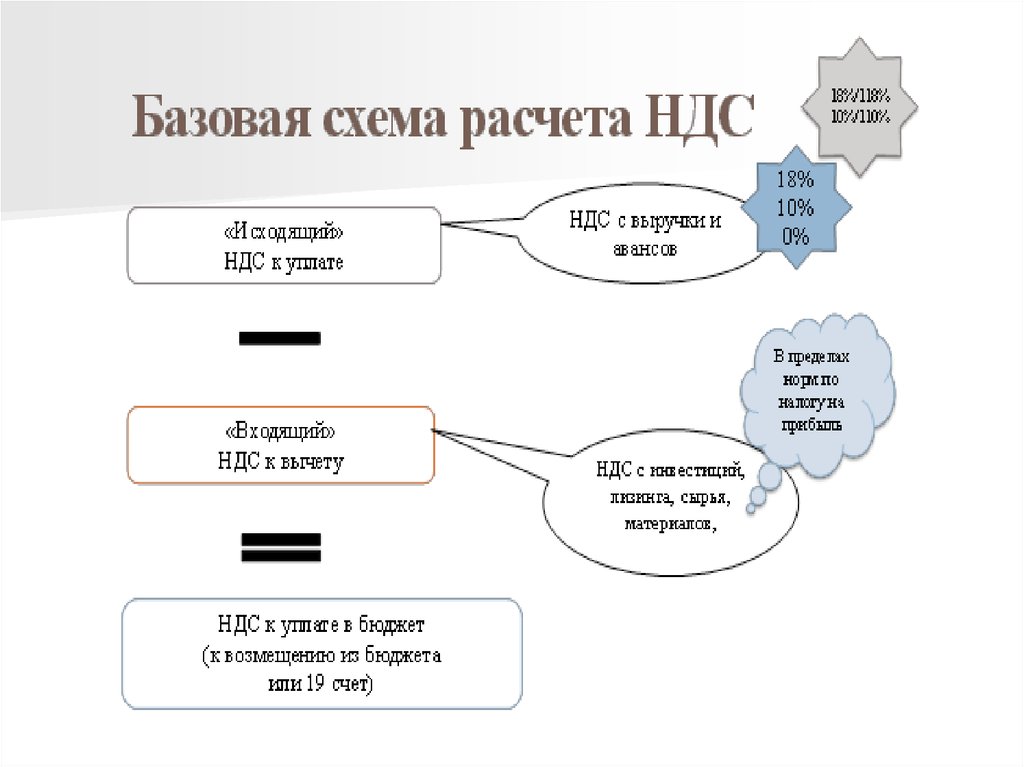

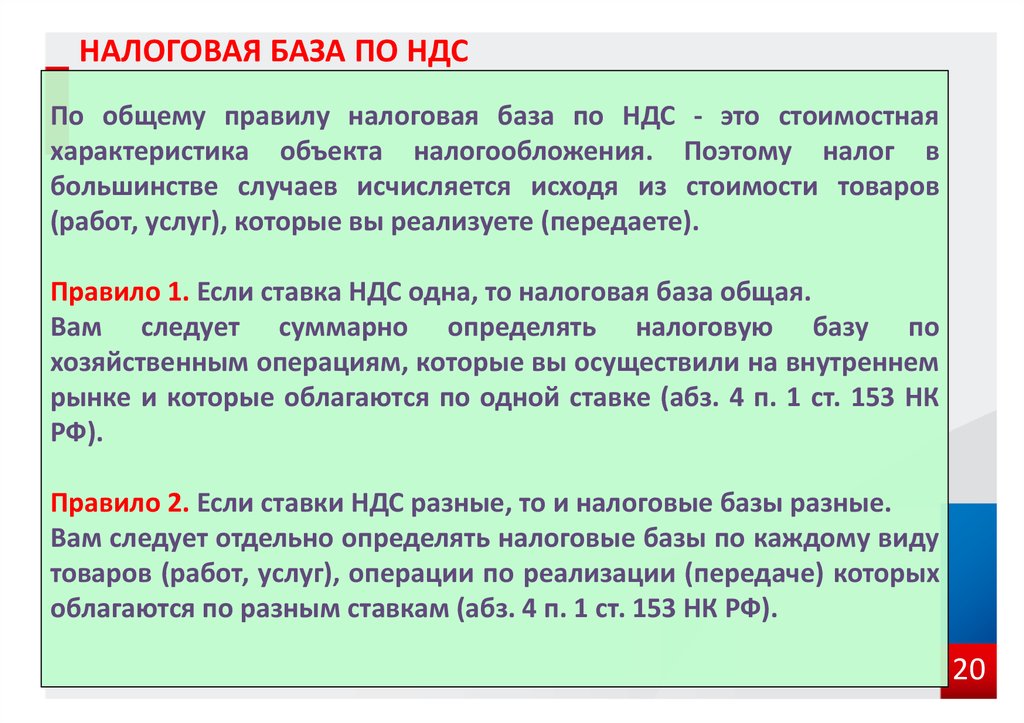

- Статья 153. Налоговая база

- Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

- Статья 155. Особенности определения налоговой базы при передаче имущественных прав

- Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

- Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

- Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

- Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

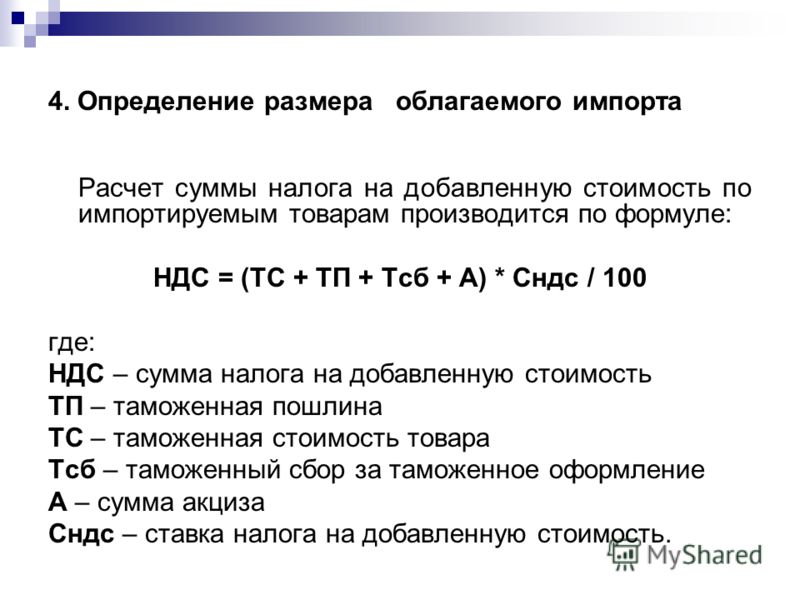

- Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 161. Особенности определения налоговой базы налоговыми агентами

- Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

- Статья 162.1. Особенности налогообложения при реорганизации организаций

- Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

- Статья 163. Налоговый период

- Статья 164. Налоговые ставки

- Статья 165. Порядок подтверждения права на применение налоговой ставки 0 процентов

- Статья 166. Порядок исчисления налога

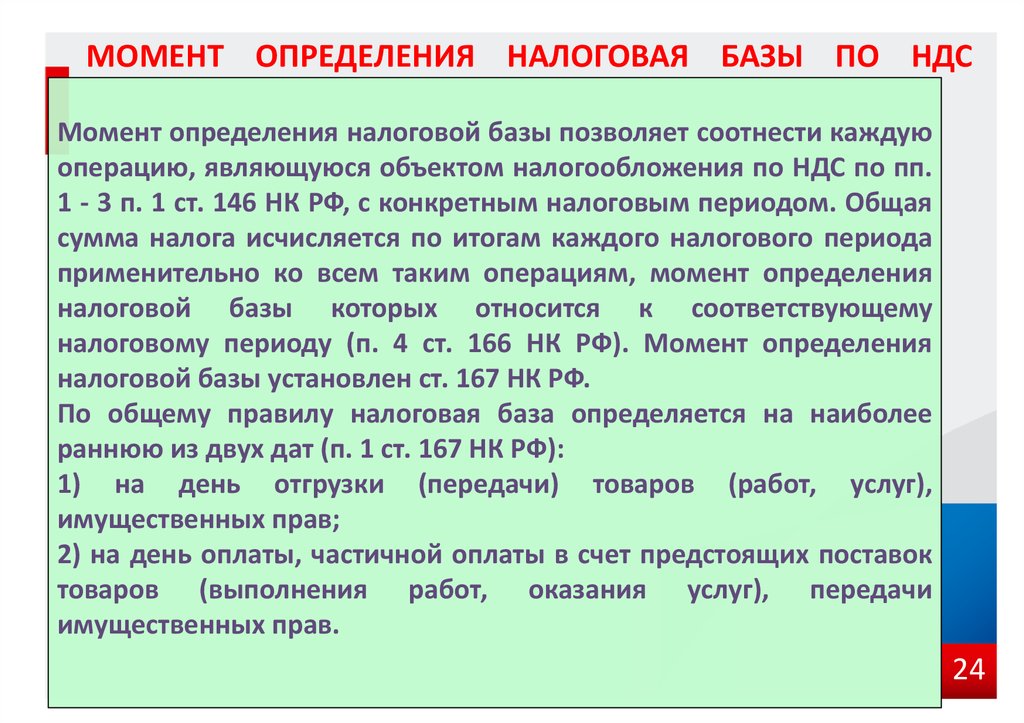

- Статья 167. Момент определения налоговой базы

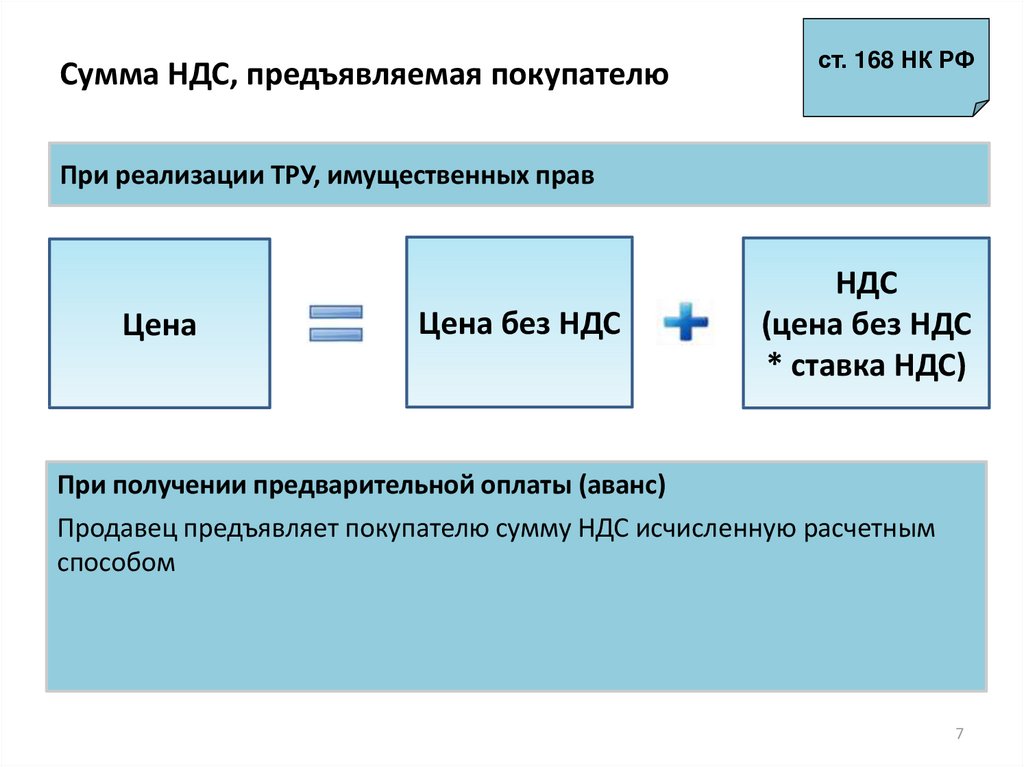

- Статья 168. Сумма налога, предъявляемая продавцом покупателю

- Статья 169. Счет-фактура

- Статья 169.1. Компенсация суммы налога физическим лицам — гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза. Порядок и условия осуществления такой компенсации

- Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

- Статья 171. Налоговые вычеты

- Статья 171.1. Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств

- Статья 172. Порядок применения налоговых вычетов

- Статья 173. Сумма налога, подлежащая уплате в бюджет

- Статья 174. Порядок и сроки уплаты налога в бюджет

- Статья 174.1. Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

- Статья 174. 2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

- Статья 175. Исключена

- Статья 176. Порядок возмещения налога

- Статья 176.1. Заявительный порядок возмещения налога

- Статья 177. Сроки и порядок уплаты налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 178. Утратила силу

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса Порядок подтверждения права на применение налоговой ставки 0 процентов

Порядок подтверждения права на применение налоговой ставки 0 процентов 2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной формеНК РФ ч.2, Раздел VIII. Федеральные налоги НК РФ ч.2, Статья 143. Налогоплательщики

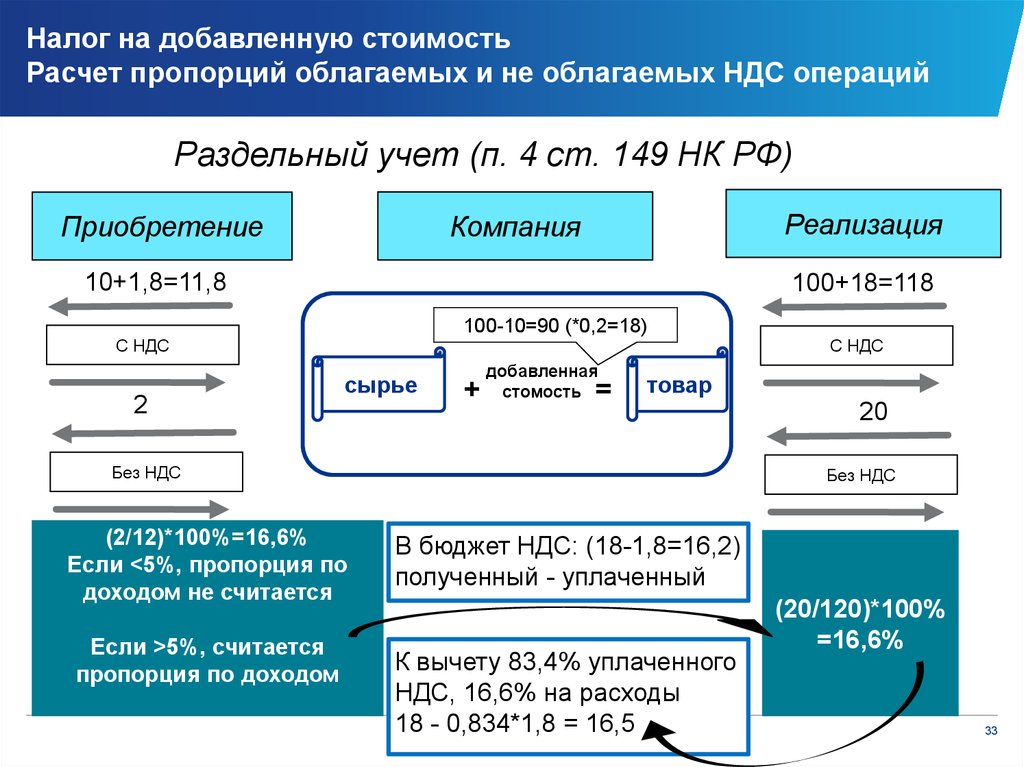

Определение пропорции при раздельном учете по НДС

Письмо Минфина России (Министерство финансов РФ) от 19 июля 2017 г. №03-07-08/45800

Согласно подпункту 1 пункта 1 статьи 146 главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (далее — Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации. При этом в целях главы 21 Кодекса передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признаются реализацией товаров (работ, услуг).

При этом в целях главы 21 Кодекса передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признаются реализацией товаров (работ, услуг).

В соответствии с пунктом 2 статьи 171 Кодекса вычетам подлежат суммы налога на добавленную стоимость по товарам (работам, услугам), приобретаемым для осуществления операций, признаваемых объектом налогообложения налогом на добавленную стоимость в соответствии с главой 21 Кодекса, за исключением товаров, предусмотренных пунктом 2 статьи 170 Кодекса.

На основании подпунктов 1-2 и 4 пункта 2 статьи 170 Кодекса суммы налога на добавленную стоимость, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг) в случае их приобретения для использования в операциях по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения), а также для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации согласно статьям 147 и 148 Кодекса, и для операций по производству и (или) реализации товаров (работ, услуг), не признаваемых объектом налогообложения налогом на добавленную стоимость в соответствии с пунктом 2 статьи 146 Кодекса.

Согласно пункту 4 статьи 170 Кодекса суммы налога на добавленную стоимость, предъявленные налогоплательщикам по товарам (работам, услугам), имущественным правам, используемым для осуществления как облагаемых, так и освобождаемых от налогообложения операций, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных пунктом 4.1 статьи 170 Кодекса.

В соответствии с пунктом 4.1 статьи 170 Кодекса указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период. При этом особенности определения вышеуказанной пропорции при осуществлении операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, а также операций по реализации товаров (работ, услуг), не являющихся объектом налогообложения налогом на добавленную стоимость, не установлены.

При этом особенности определения вышеуказанной пропорции при осуществлении операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, а также операций по реализации товаров (работ, услуг), не являющихся объектом налогообложения налогом на добавленную стоимость, не установлены.

Таким образом, при определении вышеуказанной пропорции учитываются как облагаемые налогом на добавленную стоимость операции, так и не облагаемые этим налогом (исключенные из налогообложения) операции по всем основаниям, предусмотренным главой 21 Кодекса, в том числе операции, местом реализации которых не признается территория Российской Федерации на основании статей 147 и 148 Кодекса, а также операции, не признаваемые объектом налогообложения налогом на добавленную стоимость в соответствии с пунктом 2 статьи 146 Кодекса.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

Заместитель директора Департамента |

О.Ф. Цибизова |

Материал предоставлен: Бровкина Ольга Владимировна, тел.: (495) 622-00-00 (внутренний 298), ком. 704, e-mail: [email protected]

Определениев кембриджском словаре английского языка

Производитель бумаги, который использовал четыре чана, терял сто производственных дней в году и растрачивал вагоны угля, нагревая целлюлозу в простаивающих сосудах.

Из Кембриджского корпуса английского языка

Вы могли бы, например, быть счастливым мозгом в НДС .

Из Кембриджского корпуса английского языка

Это неправдоподобно: конечно, вам лучше быть счастливым мозгом в чане или жертвой промывания мозгов, чем несчастным.

Из Кембриджского корпуса английского языка

Открытие и использование растворов мышьяка в ваннах для обработки крупного рогатого скота с целью защиты от клещей произвело революцию в программах борьбы с клещами и клещевыми болезнями.

Из Кембриджского корпуса английского языка

Такие устройства, как ручные опрыскиватели, спрей-гонки или погружные чаны, использовались в качестве средств для обработки крупного рогатого скота.

Из Кембриджского корпуса английского языка

Столетие опыта работы с чанами для окунания дало решение многих проблем, которые мешают успеху операций по окунанию крупного рогатого скота.

Из Кембриджского корпуса английского языка

Пулы предметов превратились в чаны, затем в озера, а затем в океаны, просто для обеспечения безопасности тестирования.

Из Кембриджского корпуса английского языка

Кусок шерсти помещали в чан и оставляли там на несколько часов.

Из Кембриджского корпуса английского языка

Только из чанов цветов мы произвели 28.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3. 0

0

Старый сарай для выращивания телят превратили в несколько небольших чанов.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Я просто подумал, что чаны подойдут для этой цели, если есть желание.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Также можно будет регулировать материалы, предназначенные для контакта с пищевыми продуктами, от пищевой пленки до чанов для пивоваров.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. У широкой публики это произвело впечатление, что это намек на какое-то винтажное вино или чанов спиртных напитков.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Пингвинов загнали на рампу, и им пришлось прыгнуть в чан , где их перерабатывали на масло.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. Тогда было шесть чанов, вскоре их число увеличилось до восьми, вместимостью 1000 галлонов каждая.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Просмотреть все примеры vat

Эти примеры взяты из корпусов и источников в сети. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Что такое налог на добавленную стоимость? Определение налога на добавленную стоимость, налог на добавленную стоимость Значение

Что такое налог на добавленную стоимость? Определение налога на добавленную стоимость, значение налога на добавленную стоимость — The Economic Times Фонд прямых инвестиций Прямой ростДоходность за 5 лет

12,2 %

Инвестировать сейчас

Поиск

+

Новости бизнеса›Определения›Экономика›Налог на добавленную стоимость

Предложить новое определение

Предлагаемые определения будут рассмотрены для включения в Economictimes. com Добавленный налог — это налог, взимаемый с товаров и услуг на каждом этапе цепочки поставок. На каждом этапе определенная стоимость (небольшая сумма общего налога) добавляется от точки производства к продажам. Многие люди утверждают, что НДС ложится чрезмерным экономическим бременем на людей из низших классов, в то время как другие говорят, что это хороший способ получения дохода для правительства без «наказания» богатых все более и более высокими подоходными налогами.

com Добавленный налог — это налог, взимаемый с товаров и услуг на каждом этапе цепочки поставок. На каждом этапе определенная стоимость (небольшая сумма общего налога) добавляется от точки производства к продажам. Многие люди утверждают, что НДС ложится чрезмерным экономическим бременем на людей из низших классов, в то время как другие говорят, что это хороший способ получения дохода для правительства без «наказания» богатых все более и более высокими подоходными налогами.

Налог на добавленную стоимость и налог с продаж

Хотя НДС и налог с продаж приносят одинаковую сумму дохода в конце цепочки поставок, многие страны предпочитают НДС налогу с продаж. В основном это происходит по трем причинам:

В случае налога с продаж значительная сумма налога уплачивается только покупателем, тогда как в случае НДС все участники цепочки поставок (производитель, оптовик, дилер, розничный торговец, покупатель ) платит небольшую сумму налога в сумме с такой же большой суммой.

НДС легче рассчитать, проще и стандартизированнее. Налог с продаж взимается только с конечного продукта, что затрудняет расчет сборов на каждом этапе.

Pros and Cons of Value-added Ta

| ADVANTAGES | DISADVANTAGES |

|

|

Что такое налог на добавленную стоимость?

Налог на добавленную стоимость представляет собой систему налога, взимаемого на каждом этапе производства продукта — от производства до оптовой продажи, от розничной торговли до покупателя.

Чем НДС отличается от налога с продаж?

В то время как налог с продаж платит только покупатель, НДС платят все звенья цепочки поставок.

Выгоден ли НДС для групп населения с низким и средним уровнем дохода?

Нет. Богатые и высокодоходные группы получают выгоду от системы НДС, потому что граждане должны платить налоги, независимо от их дохода, на каждый товар, который они покупают. Ежедневные предметы первой необходимости, такие как еда и лекарства, часто становятся дороже из-за этой системы.

Отказ от ответственности: этот контент создан сторонним агентством. Высказанные здесь взгляды принадлежат соответствующим авторам/организациям и не отражают точку зрения Economic Times (ET). ET не гарантирует, не ручается и не одобряет какое-либо его содержание, а также не несет за него никакой ответственности. Пожалуйста, примите все необходимые меры, чтобы убедиться, что любая предоставленная информация и контент являются правильными, обновленными и проверенными. Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания.

Настоящим ET отказывается от любых и всех гарантий, явных или подразумеваемых, в отношении отчета и любого его содержания.

Прочитайте больше новостей о

- Внутренние доходы Системные системы таксит, а налоговые налога с добавлением налога с добавлением налога с добавлением. цифровые активы, при этом центральный банк сослался на опасения по поводу финансовой стабильности.

- Пенджаб видит самое большое снижение цен на бензин, Ладакх на дизельное топливоНью-Дели, Пенджаб, управляемый Конгрессом, столкнулся с самым большим снижением цен на бензин в стране после того, как он максимально сократил местный налог с продаж или НДС, в то время как на союзной территории Ладакх произошло самое большое снижение в дизельных ставках по той же причине.

- Бензин превысил 100 рупий за литр в Тхане и достиг 99,94 рупий в Мумбаи. Цена бензина была увеличена на 24 пайса за литр, а дизельного топлива — на 29 пайсов за литр в четверг, согласно ценовому уведомлению государственных розничных продавцов топлива.

- Цены на бензин, дизельное топливо на рекордно высоком уровне; Бензин в Махараштре превысил отметку в 100 рупий. Цена на бензин была повышена на 26 пайсов за литр, а на дизельное топливо — на 33 пайса за литр, согласно ценовому уведомлению государственных розничных продавцов топлива. Рост поднял цены на бензин и дизельное топливо до самого высокого уровня за всю историю. В Дели бензин теперь стоит 9 рупий1,53 за литр, а дизель стоит 82,06 рупий за литр.

- Индийский налоговый инспектор приходит, обнюхивая, когда биткойн достигает рекордно высокого уровня Налоговое управление Индии внимательно следит за ценами на криптовалюту и отслеживает инвесторов, которые выходят после того, как биткойны достигли трехлетнего максимума в 20 000 долларов.

- Индийский налоговый инспектор приходит, обнюхивая, когда биткойн достигает рекордно высокого уровня Налоговое управление Индии внимательно следит за ценами на криптовалюту и отслеживает инвесторов, которые выходят после того, как биткойны достигли трехлетнего максимума в 20 000 долларов.

- Цена на бензин в Бхопале превысила отметку 90 рупий за литр. По словам президента Ассоциации владельцев бензоколонок штата Мадхья-Прадеш Аджая Сингха, ставка НДС на бензин и дизельное топливо в Мадхья-Прадеше составляет 39 процентов и 28 процентов соответственно.

- Цены на бензин и дизельное топливо выросли второй день подрядЦена на бензин в Дели была повышена до 81,38 рупий за литр с 81,23 рупий, согласно уведомлению нефтяных маркетинговых компаний.

- Оман ведет переговоры с банками о новом кредите на сумму не менее 1 миллиарда долларов: источникиОман, получивший рейтинг ниже инвестиционного уровня всеми основными кредитными агентствами, в прошлом месяце выпустил облигации на 2 миллиарда долларов в рамках сделки, которая вызвала вялый спрос отчасти из-за опасений инвесторов по поводу ухудшения кредита в стране. траектория.

- Мы должны оценивать нашу борьбу с коронавирусом по показателю того, сколько жизней мы можем спасти: премьер-министр Нарендра МодиПранаб Дхал Саманта и Бодхисаттва Гангули комплекс реформаторских мер стал сигналом миру о том, что «новая Индия верит в рынок и рыночные силы».