Не платить кредит банку — что будет если не платить кредит, нет денег на кредит

Вопрос «как не платить кредит?» возникает в самые драматические моменты личной финансовой истории. Бывает, что клиенты могут рассчитаться с банком, но не желают так поступать. Но большинству нарушителей просто нечем платить кредит. Все написанное ниже, именно для них.

Можно ли не платить кредит, если нет денег?

Чтоб не внушать пустых надежд, сразу предупредим – законных способов не возвращать кредит нет.

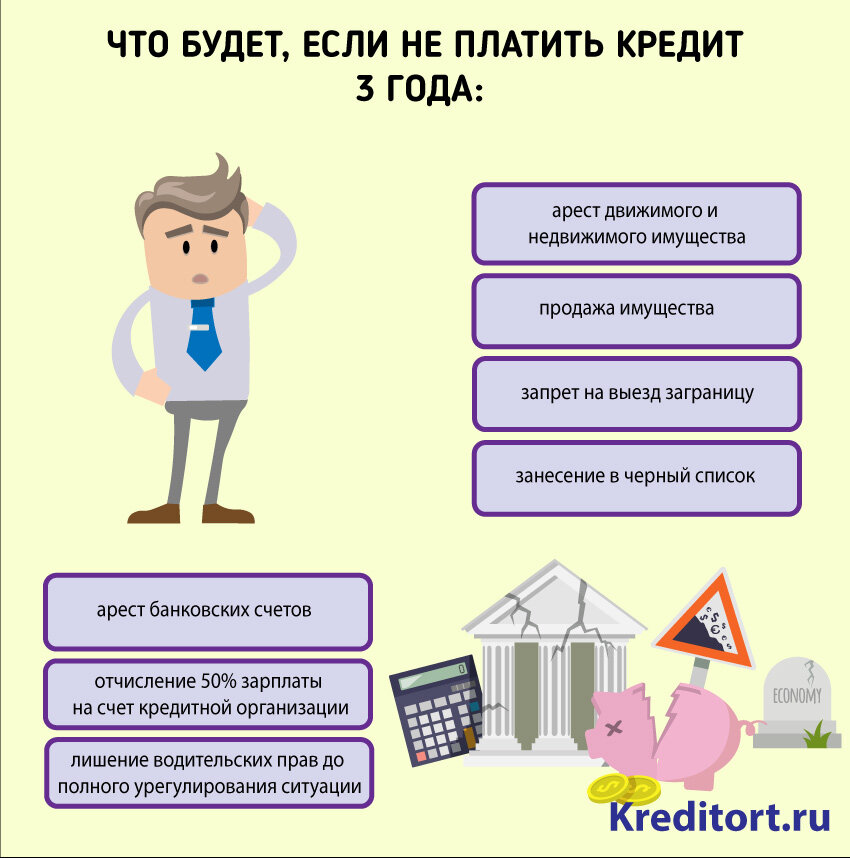

Даже если нет денег на кредит, неплательщика все равно ждет давление со стороны кредитора (банка). Возможно привлечение коллекторов. А в конечном итоге будет суд, арест имущества и конфискация или удержания из зарплаты. При этом сумма конфискации и удержания будет выше первоначальных требований банка. К ним добавятся штрафы, пени, оплата издержек на взыскание и пр.

Что делать, и чего не делать, если нечем платить кредит?

Тут у неплательщика есть выгодные и невыгодные способы поведения. Начнем с того, что делать не следует, что для должника вредно или бессмысленно:

Начнем с того, что делать не следует, что для должника вредно или бессмысленно:

- не имеет смысла скрываться, ожидая «пока все забудется», у банков не человеческая память, но оцифрованные реестры, в которых ничего, не стирается, не сгорает и не пропадает;

- не стоит переписывать имущество на родственников, суд может признать такие сделки фиктивными;

- прятать ценное и заметное имущество (например – автомобиль) тоже бессмысленно, потому что оно будет арестовано, когда неплательщик решит им воспользоваться.

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)Тинькофф Банк, Лиц. № 2673

от 12%

ставка в год

до 700 тыс ₽

на срок до 5 лет

Подать заявку

Прямо сказать: «не плачу кредит, потому что нет денег» и больше ничего не предпринимать тоже нельзя. Но способы облегчить положения заемщика есть.

Способ первый – обращение в банк для реструктуризации кредита

В большинстве случае лучше не дожидаться санкций, а самостоятельно обратиться в банк и объяснить свои обстоятельства:

- «не плачу кредит в связи с потерей работы»;

- «не могут платить из-за семейных проблем»;

- «деньги уходят на другие расходы, от которых невозможно отказаться (к примеру – на штраф)».

Свое положение следует обязательно документально подтвердить. В такой ситуации банк может согласиться на реструктуризацию кредита.

Реструктуризация кредита – это изменение условий погашения кредита, изменение срока, величины обязательных платежей и общей стоимости кредита.

Чаще всего выходом становится уменьшение обязательных выплат и увеличение срока полного расчета. Общая переплата при этом растет. Банки может разрешить отсрочку всех выплат или их части, с переносом на более поздние сроки.

Кредит «MTS Cashback»МТС Банк, Лиц. № 2268

от 0.01%

ставка в год

до 1 млн ₽

на срок до 3 лет

Подать заявку

Способ второй – рефинансирование

Рефинансирование кредита – это выдача нового кредита на погашение старого. Все делается официально, обычно через другой банк. Деньги не выдаются клиенту на руки, а сразу идут на погашение предыдущего кредита.

Условия кредита на рефинансирование для клиента удобнее, чем условия первой ссуды. При невозможности рассчитаться ищут рефинансирование с меньшими платежами и большим сроком погашения.

Способ третий – погашение по страховке

Многие банковские кредиты сопровождаются договором страхования. Иногда страхование обязательно, иногда добровольно, но совершается по инициативе банка.

Во всех случаях такое страхование защищает интересы банка в случае неплатежей. Страховым случаем, т.е. ситуацией, когда кредит погашает страховая компания, может быть:

- инвалидность и потеря трудоспособности;

- потеря работы не по собственному желанию, но в связи с сокращением штата и т.

п.;

п.; - ликвидация организации и пр.

п.;

п.;Погашение за счет страховки процесс не быстрый, требующий документального обоснования, подтверждения страхового случая и т.д.

Кредит «Наличными»Азиатско-Тихоокеанский Банк, Лиц. № 1810

от 4.9%

ставка в год

до 3 млн ₽

на срок до 5 лет

Подать заявку

Способ последний – банкротство

Из всех законных способов не платить по кредиту, банкротство – самый последний и самый тяжелый вариант. По сути банкротство это не решение проблем только с кредитом, а признание общей неплатежеспособности по всем обязательствам.

Стать банкротом не слишком легко. Для этого нужно:

- не платить по обязательствам больше 3-х месяцев;

- не иметь имущество, конфискация которого позволяет рассчитаться по долгам;

- иметь доходы, которых не хватает на расчет с кредиторами и прожиточный минимум.

Процедура банкротства не только сложная, но и строго регламентированная. От банкрота потребуется масса документов подтверждающих его честность, попытки рассчитаться и бедственное положение. На банкрота налагаются ограничения по распоряжению имуществом в период банкротства и после его завершения.

На банкрота налагаются ограничения по распоряжению имуществом в период банкротства и после его завершения.

Что следует знать неплательщикам кредитов?

Тем, кто не рассчитался по кредиту в связи с его рефинансированием, реструктуризацией и в связи с наступлением страхового случая, можно не ожидать каких-то негативных последствий. Их кредитная история может не пострадать, т.е. возможность получать новые ссуды не уменьшится.

Кредит «Рефинансирование»СберБанк, Лиц. № 1481

от 5.5%

ставка в год

до 10 млн ₽

на срок до 5 лет

Подать заявку

Тот, кто проходит процедуру банкротства, освобождается от обязательств, но брать новые кредиты таким лицам сложнее. Особенно в первое время после признания финансовой несостоятельности.

Рекомендуем еще

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Часто задаваемые вопросы

Что будет если не платить кредит?

Сначала банк начнет направлять напоминания об уплате задолженности. Если это не замотивирует клиента внести средства, то дело будет передано коллекторам. Они имеют право требовать погасить долг в течение 3 лет. Также запрос может направляться судебным приставам. Они могут не только нанести визит должнику, но и описать его имущество в счет договора или наложить запрет на выезд за границу.

Можно ли объявить себя банкротом, чтобы не платить кредит?

Профессиональные юристы, специализирующиеся на вопросе, берут значительные суммы за помощь. Банкротство физических лиц позиционируют как универсальный рецепт избавления от долгов, но это не так. Объявить себя банкротом может человек, имеющий долг свыше 500 тысяч и не производящий гашения более 3 месяцев. Статус подтверждается арбитражным судом на основании пакета документов. Суд может назначить реструктуризацию долга и реализовать все имущество должника. Это сложная процедура, сопряженная с рисками усугубить финансовую ситуацию. Кроме того, заемщику больше не дадут никаких денежных средств в долг.

Это сложная процедура, сопряженная с рисками усугубить финансовую ситуацию. Кроме того, заемщику больше не дадут никаких денежных средств в долг.

Как не платить кредит, если ты поручитель?

Выход зависит от типа поручительства, прописанного договором. Существует:

- субсидиарная ответственность – поручитель выплачивает долг, если заемщик признан неспособным вносить средства по суду;

- солидарная ответственность – поручитель обязан внести платеж, если этого не сделал основной заемщик, вне зависимости от причин просрочки.

Вне зависимости от типа ответственности, поручитель имеет право отказаться от выплат, если на документах нет его подписи, основной заемщик умер или кредит был передан иному лицу без соответствующего уведомления.

Кредит наличными онлайнБанк ВТБ, Лиц. № 1000

от 4.4%

ставка в год

до 7 млн ₽

на срок до 7 лет

Подать заявку

Что делать, если нечем платить кредит

Дает ли Тинькофф отсрочку по кредиту мобилизованным?

Да, мы следуем рекомендации Банка России от 21 сентября 2022 года.

Чтобы смягчить условия по кредиту, нужно прислать в чат приложения подтверждающие документы: повестку на военные сборы и мобилизационное предписание.

О кредитных каникулах рассказывали в Тинькофф-Журнале: что такое кредитные каникулы и кто может на них расчитывать

Как платить по кредиту, если я нахожусь за границей?

Банковские карты Visa и Mastercard, выпущенные в России, не работают за границей, поэтому могут быть проблемы при погашении кредита. Вот что можно сделать.

Попробуйте другие способы перевода. В приложении Тинькофф: «Главная» → счет, с которого списывается платеж → «Пополнить» → выберите один из способов: «С карты другого банка», «С моего счета в другом банке», «По реквизитам».

Выпустите карту «Мир». Если находитесь в стране, где принимают карты «Мир», в приложении Тинькофф можно выпустить виртуальную карту «Мир» и класть на нее деньги в местном пункте пополнения. Карты «Мир» работают с некоторыми банками в 9 странах, например в Армении, Беларуси и Казахстане. Список стран, где принимают «Мир»

Карты «Мир» работают с некоторыми банками в 9 странах, например в Армении, Беларуси и Казахстане. Список стран, где принимают «Мир»

Попробуйте открыть счет в местном банке. Тогда с новой карты можно будет перевести деньги через SWIFT на счет в Тинькофф. Сейчас входящие переводы доступны из банков Армении, Азербайджана и Узбекистана. О том, как сделать перевод и какие документы нужны, можно узнать в отделении зарубежного банка или спросить в чате приложения Тинькофф. Какие условия входящих SWIFT-переводов

Попросите родственников в России погашать кредит за вас, а сами переводите им деньги со счета в иностранном банке. Такие переводы разрешены без ограничений

Отправьте деньги с помощью системы денежных переводов, например через «Контакт», «Юнистрим» или «Золотую Корону». Для этого может понадобится два мобильных номера — российский и иностранный, — чтобы зарегистрировать аккаунты, приложение выбранной системы денежных переводов и реквизиты счета или карты Тинькофф. Где найти реквизиты карты и счета

Где найти реквизиты карты и счета

У каждой системы денежных переводов может быть внутренний курс обмена и комиссия. Условия можно уточнить на сайте или в службе поддержки выбранного сервиса.

Нечем платить за кредит. Что делать?

Если кредит в Тинькофф:

Напишите нам в чате приложения Тинькофф, разберемся в ситуации и предложим варианты. Для рассмотрения запроса банк может попросить документы, которые подтверждают сложную финансовую ситуацию заемщика, — сотрудник поддержки уточнит, какие документы потребуются в вашем случае.

Реструктурируйте кредит — это крайняя мера, когда банк индивидуально пересматривает условия кредита. Факт реструктуризации ухудшает кредитный рейтинг, и это не всегда выгодно заемщику. Как сделать реструктуризацию кредита в Тинькофф

Если кредит в другом банке:

Можно ли поменять дату платежа по кредиту на более удобную?

Да, дату платежа можно перенести в рамках календарного месяца по запросу в чате приложения Тинькофф.

Из‑за переноса даты может незначительно измениться сумма начисленных процентов за использование кредита. Например, если заемщик перенес дату платежа с 10-го числа на 25-е, то к новой дате очередного платежа по кредиту дополнительно начислятся проценты за 15 дней.

Как уменьшить сумму платежа по кредиту?

Если возникли финансовые трудности и тяжело платить по кредиту, напишите в чат приложения Тинькофф. Мы рассмотрим вашу заявку и предложим варианты.

Банк может попросить предоставить документы, которые подтверждают финансовые трудности заемщика.

Как изменились условия по кредитам?

С 1 августа мы снизилили минимальную процентную ставку по новым заявкам на кредиты наличными без залога, под залог автомобиля или недвижимости и на автокредиты. Раньше кредиты выдавались со ставкой от 9,9% годовых, теперь — от 7,9% годовых. Минимальная ставка по рефинансированию тоже снизилась: с 9,9% до 7,9%.

Раньше кредиты выдавались со ставкой от 9,9% годовых, теперь — от 7,9% годовых. Минимальная ставка по рефинансированию тоже снизилась: с 9,9% до 7,9%.

Изменения не касаются действующих договоров: если у вас уже есть наш кредит, ставка или регулярный платеж не поменяются. Как узнать процентную ставку по кредиту наличными

В некоторых случаях после погашения кредита банк может пересчитать проценты и вернуть их часть — это зависит от вашего тарифа. Как изменить процентную ставку после получения кредита

Как узнать, какая процентная ставка по моему кредиту и как она рассчитывалась?

У действующих кредитов процентная ставка указана в кредитном договоре, приложении Тинькофф и в личном кабинете на сайте tinkoff.ru.

В приложении выберите «Кредит наличными» в списке счетов и нажмите на значок шестеренки в правом верхнем углу. В шторке откроется информация по кредиту, где будет указана процентная ставка.

В личном кабинете выберите «Кредит наличными» на панели счетов и перейдите в раздел «О счете».

Если ваша заявка на кредит находится на стадии рассмотрения, банк определит условия и размер кредита индивидуально для каждого заемщика на основании проверенных сведений в заявке на кредит. Одобренную ставку сообщает сотрудник банка, когда звонит заемщику, чтобы согласовать все условия кредита.

Можно ли отключить страховку по действующему кредиту?

Да, если у заемщика подключено страхование жизни, это страхование можно отключить. Страхование жизни не обязательно, но из‑за отключения такой страховки банк может повысить ставку по некоторым кредитам. Чтобы узнать условия и возможность отключения страховки по кредиту, напишите в чат приложения Тинькофф.

Для кредитов под залог недвижимости страхование залога — обязательство заемщика по закону. Отключить такую страховку нельзя.

Можно ли рассчитать и оформить кредит без страховки?

Да, но не для всех типов кредитов. Для кредитов под залог, например недвижимости, страхование залога — обязательство по закону. Страхование жизни заемщика — опция, но в случае отказа от страхования ставка по кредиту может увеличиться.

Страховать беззалоговый кредит не обязательно. Вы сами выбираете, как оформить такой кредит в Тинькофф — со страховкой или без. Оформить кредит

Что делать, если появилась ошибка при внесении платежа по кредиту?

Опишите ошибку в чате приложения Тинькофф. Наши операторы помогут разобраться.

Как получить справку о закрытии кредита?

Справка о закрытии кредита автоматически придет по электронной почте на следующий день после внесения всей суммы кредита с учетом процентов. Для отправки используется адрес электронной почты, который был указан при оформлении заявки на кредит наличными. Как досрочно погасить кредит

Для отправки используется адрес электронной почты, который был указан при оформлении заявки на кредит наличными. Как досрочно погасить кредит

Если с момента подачи заявки на кредит ваш адрес электронной почты изменился либо с момента полного погашения кредита прошло уже больше 3 дней, а вы так и не получили справку об отсутствии задолженности по кредиту на вашу электронную почту, напишите в чат службы поддержки в приложении Тинькофф или в вашем личном кабинете на сайте tinkoff.ru — наши операторы постараются вам помочь.

Также вы можете позвонить в банк по номеру 8 800 555-777-8 и сказать роботу: «Получить справку о расторжении по кредиту наличными».

Просрочка по кредиту: что произойдет, если я не смогу выплатить кредит?

Автор: Луи ДеНикола

Обновлено • 3 минуты чтения • Учиться на испанском

Изображение: Задумчивая молодая женщина за ноутбуком смотрит в окно в гостинойВ двух словах

Невыплата кредита может повредить вашему кредиту, и вы можете немедленно заплатить оставшуюся часть долга. Если вы считаете, что можете пропустить платеж в будущем, свяжитесь с кредитором, чтобы обсудить возможные решения.

Если вы считаете, что можете пропустить платеж в будущем, свяжитесь с кредитором, чтобы обсудить возможные решения.

Луи ДеНикола пишет статьи о личных финансах для American Express и Discover. Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Когда вы занимаете деньги у кредитора, вы даете обещание погасить кредит. Поэтому, если вы не вносите своевременные платежи, ваш кредит может быть невозможен.

Дефолт может произойти сразу после пропущенного платежа или через несколько месяцев, поскольку точные сроки будут зависеть от условий вашего кредита и законов штата или федеральных законов.

Некоторые люди могут сознательно не платить по кредитам, когда они не могут или не хотят платить. Другие могут непреднамеренно объявить дефолт, потому что не понимают, что должны деньги. Иногда люди не получают уведомления о задержке платежа, потому что они недавно переехали или изменили свою контактную информацию.

Иногда люди не получают уведомления о задержке платежа, потому что они недавно переехали или изменили свою контактную информацию.

К сожалению, ошибки по умолчанию не редкость. Министерство образования США сообщает, что 11,5% студентов, которые начали выплачивать федеральные студенческие кредиты в 2013 году, не выполнили свои обязательства в течение двух лет. По данным Федерального резервного банка Сент-Луиса, 2,53% кредитных карт коммерческих банков оказались неплатежеспособными в течение третьего квартала 2017 года9.0003

Заемщики также могут не платить личные кредиты, автокредиты, ипотечные кредиты и другие виды долговых обязательств.

Нужно консолидировать долг? Магазин для кредитов сейчас

- Возможные последствия дефолта

- Предотвращение дефолта по кредиту

- Как дефолт по кредиту может повлиять на вашу кредитную историю один пропущенный платеж. Или ваш аккаунт может считаться просроченным только после того, как вы пропустите несколько платежей подряд. Последствия дефолта также зависят от кредитора и типа кредита.

Во многих случаях просроченный кредит может быть отправлен в отдел взыскания кредитора или продан стороннему коллекторскому агентству. Дефолт также может привести к тому, что ваша заработная плата или возврат налога будут конфискованы, если кредитор потребует судебного решения против вас.

Существуют также уникальные обстоятельства, связанные с определенными видами кредитов. Например, если у вас есть просроченный федеральный студенческий кредит, вы можете не иметь права на дополнительные федеральные студенческие кредиты, варианты федерального кредита, такие как отсрочка и досрочное погашение, или альтернативные планы погашения. Однако, в отличие от некоторых других видов долга, вы можете реабилитировать свой федеральный студенческий заем, избавиться от дефолта и вернуться к плану погашения.

Автокредиты, как правило, являются обеспеченными кредитами, что означает наличие залога (вашего автомобиля), связанного с кредитом.

Предотвращение дефолта по кредиту В случае невыполнения обязательств кредитор может вернуть ваше транспортное средство, если вы не погасите кредит.Варианты, которые у вас есть, чтобы избежать дефолта по кредиту, также зависят от типа кредита и ваших обстоятельств.

Например, если у вас возникли проблемы со своевременными выплатами по федеральным студенческим кредитам, есть определенные варианты, которые вы можете использовать до дефолта. Одним из вариантов может быть временное прекращение платежей без штрафных санкций путем отсрочки или воздержания.

При использовании многих типов кредитов, если вы думаете, что задержите платеж, вы можете попытаться заранее сообщить об этом кредитору, чтобы узнать, будут ли они сотрудничать с вами, чтобы сделать платежи более управляемыми. Если вы согласны изменить условия вашего контракта, важно получить это в письменной форме.

Во всех случаях понимание условий вашего кредита и последствий дефолта должно помочь вам взвесить все варианты и определить наилучший следующий шаг.

Как неуплата кредита может повлиять на ваш кредитУничижительные знаки, в том числе просроченные платежи, инкассовые счета и дефолты, могут оставаться в ваших кредитных отчетах на срок от семи до 10 лет. Даже один просроченный платеж, о котором сообщается, может повредить вашей кредитной истории, а продолжающиеся пропущенные платежи могут ухудшить этот эффект.

Более низкий кредитный рейтинг может затруднить получение одобрения для других финансовых продуктов и может привести к более высоким процентным ставкам по кредитам и кредитным картам. Унизительные отметки в ваших кредитных отчетах также могут повредить поиску работы.

Погашение счета, который был отправлен на сборы или находится в состоянии дефолта, может помочь вашим баллам, уменьшив общий долг, хотя оценки не будут сняты с ваших кредитных отчетов раньше. Тем не менее, у вас больше не будет долга, висящего над вашей головой. И, к счастью, влияние этих негативных отметок со временем может уменьшиться.

Невыполнение обязательств может отрицательно сказаться на вашей кредитоспособности, что, в свою очередь, может повлиять на вашу способность брать кредиты или заключать другие виды кредитных договоров в будущем. То, как вы предотвращаете или разрешаете дефолт, зависит от кредитора, типа кредита и ваших конкретных обстоятельств, но общение часто является ключевым. Встаньте лицом к лицу с проблемами, и вы сможете найти решение, которое устроит обе стороны.

Нужно консолидировать долг? Магазин для кредитов сейчас

Что произойдет, если я не буду платить студенческие кредиты?

Вчера я читал статью о том, что 13% заемщиков студенческих ссуд даже не считают свои студенческие ссуды долгом. Кроме того, на Reddit есть целые форумы, посвященные намеренному невыплате студенческих кредитов. Псих? Что ж, если вас это не удивило, вас, вероятно, также не удивит, что 13% всех студенческих кредитов не погашены. Это означает, что люди не платят свои студенческие кредиты.

Получается 7 миллионов студенческих кредитов, каждый из которых стоит в среднем 14 000 долларов США.

Что произойдет, если вы не заплатите студенческий кредит? Честно говоря, невыплата студенческих кредитов — один из худших финансовых шагов, которые вы когда-либо могли сделать . И хотя вы не попадете в долговую тюрьму, скорее всего, вы окажетесь в эмоциональной и финансовой тюрьме.

Давайте разберем, что произойдет, если я не заплачу студенческие кредиты.

Если вы не совсем уверены, с чего начать и что делать, подумайте о том, чтобы нанять CFA, который поможет вам с вашими студенческими кредитами. Мы рекомендуем Планировщик студенческих ссуд , чтобы помочь вам составить надежный финансовый план для погашения задолженности по студенческим ссудам. Проверить Планировщик студенческих ссуд здесь.

Что происходит, когда вы перестаете платить по студенческой ссуде

Технически ваша ссуда становится «дефолтной» после того, как вы не платите по ссуде в течение 270 дней.

Для типичного кредита у вас есть дата выставления счета, а затем 28-дневный льготный период для внесения платежа — реальная дата платежа. Например, если дата выставления счета 31 января, у вас есть время до 27 февраля, чтобы полностью оплатить ежемесячный платеж. Если вы не вносите платеж, ваш кредит становится просроченным. Это также происходит, если вы не вносите полную оплату.После того, как вы просрочите выплату по кредиту, ваш кредитор попытается связаться с вами несколько раз. Обычно вы получаете напоминание о просрочке на 30 дней, напоминание о просрочке на 60 дней и напоминание о просрочке на 90 дней. Вы также, вероятно, получите несколько телефонных звонков от вашего кредитора, чтобы проверить и узнать, планируете ли вы произвести платеж.

Даже если вы делаете частичные платежи, до тех пор, пока вы не восстановите общий баланс студенческого кредита, вы все равно будете считаться просроченным.

По прошествии 90 дней после просрочки платежа ваш кредитор, как правило, сообщает о просрочке в бюро кредитных историй и дает вам последнее напоминание о необходимости произвести платеж.

После 270 дней неуплаты ваш кредит считается просроченным. На 330-й день он обычно передается в одно из многих агентств по сбору студенческих ссуд или, по крайней мере, в Группу разрешения проблем управления по умолчанию в Министерстве образования.Если вы по-прежнему не платите, ваша школа, финансовое учреждение, выдавшее или владеющее вашим кредитом, ваш поручитель по кредиту и федеральное правительство могут принять меры для взыскания денег, которые вы должны по долгу по студенческому кредиту.

Последствия невыплаты студенческой ссуды

Если вы не выплачиваете студенческую ссуду, последствия будут неблагоприятными. Помимо испорченного кредитного рейтинга, есть много способов, которыми ваш кредитор попытается получить деньги.

В случае просрочки платежа произойдет следующее:

- Весь остаток по кредиту и любые начисленные проценты подлежат немедленной оплате

- Вы теряете право на участие в определенных программах, таких как прощение студенческой ссуды, отсрочка погашения, отсрочка и изменение платежа планы

- Вы теряете право на получение дополнительной финансовой помощи

- Кредитное бюро будет сообщено о вашем кредите как просроченном, что ухудшит ваш кредитный рейтинг (если ваш кредит уже просрочен, вы можете проверить свой кредитный рейтинг здесь)

- Вы можете быть подвергнуты аресту заработной платы для погашения долга (если вы являетесь федеральным служащим, вы можете быть подвергнуты аресту в размере до 15% в связи с зачетом федеральной заработной платы)

- Ваш кредитор может подать в суд на вас

- Ваш кредитор может наложить арест на любое имущество, которым вы владеете

- На вашу налоговую декларацию могут наложить арест

- На ваше социальное обеспечение и другие федеральные платежи могут быть наложены аресты

При всем этом ваш долг по студенческому кредиту может в конечном итоге стоить вы работу, место для жизни, и многое другое.

Вы можете исправить это

Есть варианты, чтобы вернуться к умолчанию, не причиняя большого ущерба. Например, вы можете реабилитировать свои кредиты — это одноразовая программа, которая позволяет вам сделать девять платежей и удалить дефолт из вашего кредитного отчета.

У вас по-прежнему будет кредитный ущерб от неуплаты, но это большое улучшение, которое поможет вам вернуться на правильный путь.

Прочтите эту статью о том, как получить студенческие ссуды от просрочки.

Лучшие варианты, если вы не можете платить

Если у вас возникли проблемы с выплатой студенческих кредитов, вам следует немедленно связаться со своим кредитором. Есть много вариантов, которые могут вам помочь, и все они лучше, чем просто не платить студенческие кредиты.

Во-первых, вам следует подумать о смене плана погашения на более доступный. Вы можете переключиться на IBR или PAYE, которые представляют собой планы, основанные на доходах, которые могут поставить ваш платеж в размере 0 долларов США, если вы соответствуете требованиям.

Во-вторых, если вы испытываете временные затруднения, вы можете попросить об отсрочке или отсрочке выплаты кредита. Это даст вам немного времени, чтобы перегруппироваться без необходимости производить платежи. Помните, что проценты по-прежнему будут начисляться, но вам не нужно будет производить платежи.

Наконец, проверьте, имеете ли вы право на какую-либо программу списания студенческих кредитов. Если вы не имеете права на традиционную программу прощения студенческой ссуды, вы можете изменить план погашения на тот, который включает прощение студенческой ссуды.

С федеральными студенческими кредитами действительно нет причин, по которым вы должны объявить дефолт. Если вы не можете оплатить студенческие кредиты, есть варианты, которые помогут вам. Частные кредиты немного сложнее, но даже в этом случае есть варианты.

Напоминание о вашем долге по студенческому кредиту

Важно помнить, что даже если вы не платите по студенческому кредиту, правительство или ваш кредитор всегда получат свои деньги для вашего кредита.

Последствия дефолта также зависят от кредитора и типа кредита.

Последствия дефолта также зависят от кредитора и типа кредита. В случае невыполнения обязательств кредитор может вернуть ваше транспортное средство, если вы не погасите кредит.

В случае невыполнения обязательств кредитор может вернуть ваше транспортное средство, если вы не погасите кредит.

Для типичного кредита у вас есть дата выставления счета, а затем 28-дневный льготный период для внесения платежа — реальная дата платежа. Например, если дата выставления счета 31 января, у вас есть время до 27 февраля, чтобы полностью оплатить ежемесячный платеж. Если вы не вносите платеж, ваш кредит становится просроченным. Это также происходит, если вы не вносите полную оплату.

Для типичного кредита у вас есть дата выставления счета, а затем 28-дневный льготный период для внесения платежа — реальная дата платежа. Например, если дата выставления счета 31 января, у вас есть время до 27 февраля, чтобы полностью оплатить ежемесячный платеж. Если вы не вносите платеж, ваш кредит становится просроченным. Это также происходит, если вы не вносите полную оплату. После 270 дней неуплаты ваш кредит считается просроченным. На 330-й день он обычно передается в одно из многих агентств по сбору студенческих ссуд или, по крайней мере, в Группу разрешения проблем управления по умолчанию в Министерстве образования.

После 270 дней неуплаты ваш кредит считается просроченным. На 330-й день он обычно передается в одно из многих агентств по сбору студенческих ссуд или, по крайней мере, в Группу разрешения проблем управления по умолчанию в Министерстве образования.