НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8». Издание 2

Книга содержит практические рекомендации, опирающиеся на требования главы 21 НК РФ, и порядок учета расчетов НДС в программах «1С:Бухгалтерия 8» (редакция 3.0) с применением интерфейса «Такси». Порядок учета НДС проиллюстрирован многочисленными примерами, часто встречающимися на практике.

Книга разработана на основе материалов семинара «1С:Консалтинг» – «НДС: учет и отчетность в «1С:Бухгалтерии 8» (редакция 3.0) на практических примерах», который фирма «1С» организует вместе с региональными партнерами http://1c.ru/news/events/event.jsp?id=1127

Книга дополняет, но не заменяет штатную документацию к программному продукту, входящую в комплект поставки, и позволяет более эффективно использовать возможности программы.

Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации программы «1C:Бухгалтерия 8 ПРОФ» (версия 3.0.

Книга предназначена для бухгалтеров, консультантов, студентов и преподавателей, а также для претендентов на получение сертификатов «1С:Профессионал», «1С:Специалист-консультант» по внедрению прикладного решения «1С:Бухгалтерия 8».

Автор: Владимир Дмитриевич Ильюков — сертифицированный консультант-преподаватель компании «1С:Франчайзинг. БТРК».

Оглавление

О КНИГЕ

СОГЛАШЕНИЯ

1. ИНСТРУМЕНТЫ УЧЕТА НДС

1.1 Счета учёта НДС

1.2 Регистры учёта НДС

1.3 Документы

1.4 Отчёты и обработки по учёту НДС

2. ГЛОБАЛЬНЫЕ НАСТРОЙКИ УЧЕТА НДС

2.1 Функциональные возможности программы

2.2 Учёт сумм НДС по приобретённым ценностям

2.3 Учёт товаров в рознице

2.4 Нумерация СФ выданных на полученные авансы

2. 5 Учётная политика по НДС

5 Учётная политика по НДС

2.5.1 Порядок регистрации счетов-фактур на аванс

3. УЧЕТ ВХОДНОГО НДС

3.1 Опоздавшие счета-фактуры и отложенные вычеты

3.2 Услуги банков, облагаемые НДС

3.3 Вид договора с поставщиком

3.4 Приобретение товаров для продажи

3.4.1 Покупка товаров у иностранных лиц на территории РФ

3.4.2 Приобретение товаров в рознице

3.5 Приобретение ОС и НМА

3.6 Вычет НДС с авансов

3.6.1 Учёт предоплаты у покупателя

3.6.2 Вычет НДС при возврате предоплаты

3.7 Возврат товаров и вычет НДС

3.7.1 Возврат от плательщиков, которым выставлялся СФ

3.7.2 Возврат от неплательщиков, которым не выставлялся СФ

3.7.3 Возврат покупателем принятых им на учёт товаров

3.7.4 Возврат покупателем товаров, не принятых им на учёт

3.8 Вычет НДС по строительно-монтажным работам

3.9 Вычет НДС по нормируемым расходам

3.9.1 Представительские расходы

3. 9.2 Командировочные расходы

9.2 Командировочные расходы

3.9.3 Расходы на рекламу

3.9.4 Нормирование нарастающим итогом

3.10 Вычет НДС при взаимозачёте взаимных требований

3.11 Примеры к разделу 3

3.11.1 Приобретение отечественных товаров

3.11.2 Приобретение иностранных товаров у российских организаций

3.11.3 Покупка ОС

3.11.4 Получен аванс в рублях

3.11.5 Получен аванс в иностранной валюте

3.11.6 Вычет НДС по представительским расходам

3.11.7 Взаимозачёт требований

4. НАЧИСЛЕНИЕ НДС

4.1 Раздел 7 декларации по НДС

4.2 Счёт-фактура выданный

4.3 Идентификатор государственного контракта

4.4 Налоговая база и налоговая ставка

4.5 Момент определения налоговой базы

4.6 НДС при реализации на территории России

4.7 Продажа товаров в розницу

4.7.1 Схемы торговли в розницу

4.7.2 Эквайринг – общие сведения

4.7.3 Подарочные сертификаты

4. 8 Безвозмездная передача

8 Безвозмездная передача

4.8.1 Бесплатный чай, кофе и др. неопределённому кругу лиц

4.8.2 Передача на собственные нужды

4.8.3 Передача подарков физическим лицам

4.8.4 Раздача рекламных материалов

4.9 Строительно-монтажные работы (СМР)

4.10 Примеры к разделу 4

4.10.1 Отгрузка без перехода собственности

4.10.2 Схема АТТ-41.02

4.10.3 Схема АТТ-41.02 – возврат товара

4.10.4 Схема НТТ-41.02

4.10.5 Схема НТТ-41.12

4.10.6 Схема АТТ-41.11

4.10.7 Эквайринг АТТ-41.02

4.10.8 Эквайринг НТТ-41.12 и АТТ-41.11

4.10.9 Подарочные сертификаты

4.10.10 Передача подарков физическим лицам

4.10.11 Раздача рекламных материалов

4.10.12 Выполнение СМР хозспособом

5. УЧЕТ НДС ПРИ ВНЕШНЕЭКОНОМИЧЕСКИХ СДЕЛКАХ

5.1 Таможенные платежи

5.1.1 Таможенные пошлины

5.1.2 Таможенные сборы

5.1.3 НДС

5.2 Уплата таможенных пошлин и НДС

5. 2.1 Кому и когда платить таможенные пошлины и НДС

2.1 Кому и когда платить таможенные пошлины и НДС

5.2.2 Авансовые платежи в таможенный орган

5.2.3 Таможенный депозит

5.2.4 Таможенная декларация и подтверждающие документы

5.2.5 Вычет уплаченного НДС

5.3 Ввоз товаров в России

5.3.1 Ввозной НДС

5.3.2 Ввоз товаров в Россию из государств-членов ЕАЭС

5.4 Вывоз товаров из России

5.4.1 Отказ от применения ставки 0%

5.4.2 Сырьевые и несырьевые товары

5.4.3 Момент определения налоговой базы

5.4.4 Документы при вывозе в государства не члены ЕАЭС

5.4.5 Документы при вывозе в государства-члены ЕАЭС

5.4.6 Реестры документов по НДС

5.4.7 Подтверждение нулевой ставки НДС

5.5 Купля и продажа иностранной валюты

5.6 Настройка программы

5.6.1 Карточка иностранного поставщика

5.6.2 Настройка справочника «Номенклатура»

5.6.3 Карточка контрагента таможенного органа

5.6.4 Договор с ФТС

5. 6.5 Счета расчётов с ФТС

6.5 Счета расчётов с ФТС

5.6.6 Реквизиты платёжного поручения

5.6.7 Списание и учёт таможенных платежей

5.6.8 Настройка расчётов с ИФНС

5.7 Примеры к разделу 5

5.7.1 Импорт из государства-члена ЕАЭС

5.7.2 Покупка иностранной валюты

5.7.3 Импорт из государств не членов ЕАЭС

5.7.4 Экспорт – ставка 0% подтверждена

5.7.5 Экспорт – ставка 0% не подтверждена

5.7.6 Экспорт – ставка 0% подтверждена спустя 180 дней

6. ВОССТАНОВЛЕНИЕ НДС

6.1 Передача в УК

6.2 Использование товаров в необлагаемых операциях

6.2.1 Экспорт товаров

6.2.2 Списание товаров

6.3 Использование ОС в необлагаемых операциях

6.3.1 Модернизация недвижимых объектов ОС

6.3.2 Списание ОС

6.4 Восстановление авансового НДС у покупателя

6.5 Уменьшение стоимости (тарифа)

6.6 Освобождение от НДС

6.7 Переход на спецрежимы

6.8 Примеры к разделу 6

6.

6.8.2 Передача ОС в УК

6.8.3 Передача товаров

6.8.4 Недвижимые объекты ОС

6.8.5 Движимые объекты ОС

6.8.6 Восстановление НДС с аванса

7. РАЗДЕЛЬНЫЙ УЧЕТ ВХОДНОГО НДС

7.1 Сущность ставок 0% и Без НДС

7.2 Сущность раздельного учёта НДС

7.3 Правило 5%

7.4 Настройка раздельного учёта по способам учёта НДС

7.5 Субконто «Способы учёта НДС»

7.6 Изменение способа учёта НДС

7.7 Переход на раздельный учёт НДС по способам учёта

7.7.1 Новая организация

7.7.2 Переход с обычного алгоритма на алгоритм по способам учёта НДС

7.7.3 Ввод остатков и переход со старых версий «1С:Бухгалтерии»

7.7.4 Запуск раздельного учёта в действующей организации

7.8 Примеры к разделу 7

7.8.1 Распределение НДС на материалы

7.8.2 Распределение НДС на ОС

7.8.3 Распределение НДС между ОСН и ЕНВД

8. НДС В ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЯХ

8. 1 Счёт-фактура выданный

1 Счёт-фактура выданный

8.2 Счёт-фактура полученный

8.3 Книга покупок и Книга продаж

8.4 Объединённая декларация в 1С:Бухгалтерия 8 КОРП

8.5 Объединённая Декларация в «1С:Бухгалтерия 8 ПРОФ»

9. УЧЕТ НДС У НАЛОГОВОГО АГЕНТА

9.1 Услуги в электронной форме

9.2 Счёт-фактура, книга продаж и книга покупок

9.3 Покупка казённого имущества

9.4 Покупка бесхозяйного, конфискованного имущества

9.5 Комиссионер иностранной организации

9.6 Аренда госимущества

9.7 Покупка у иностранных лиц на территории РФ

9.8 Учёт сырых шкур, лома и макулатуры

9.8.1 Книга продаж и покупок продавца

9.8.2 Книга продаж и покупок покупателя

9.9 Примеры к разделу 9

9.9.1 Аренда госимущества9.9.2 Покупка у иностранных лиц на территории РФ

10. УЧЕТ НДС В ПОСРЕДНИЧЕСКИХ ОПЕРАЦИЯХ

10.1 Учёт счетов-фактур

10.1.1 Учёт СФ при реализации товаров комитента

10. 1.2 Учёт СФ при закупках товаров для комитента

1.2 Учёт СФ при закупках товаров для комитента

10.2 Настройка программы

10.3 Реализация товаров комитента посредниками

10.4 Приобретение посредниками товаров для комитента

10.5 Реализация товаров (работ, услуг) посредниками, действующими от имени принципала (доверителя)

10.5.1 Учёт у принципала (доверителя)

10.5.2 Учёт у агента (поверенного)

10.6 Приобретение товаров (работ, услуг) посредниками, действующими от имени доверителя (принципала)

10.6.1 Учёт у принципала

10.6.2 Учёт у агента

10.7 Примеры к разделу 10

10.7.1 Реализация товаров комитента

10.7.2 Реализация товаров через комиссионера

10.7.3 Комитент закупает через посредника

10.7.4 Комиссионер закупает для комитента

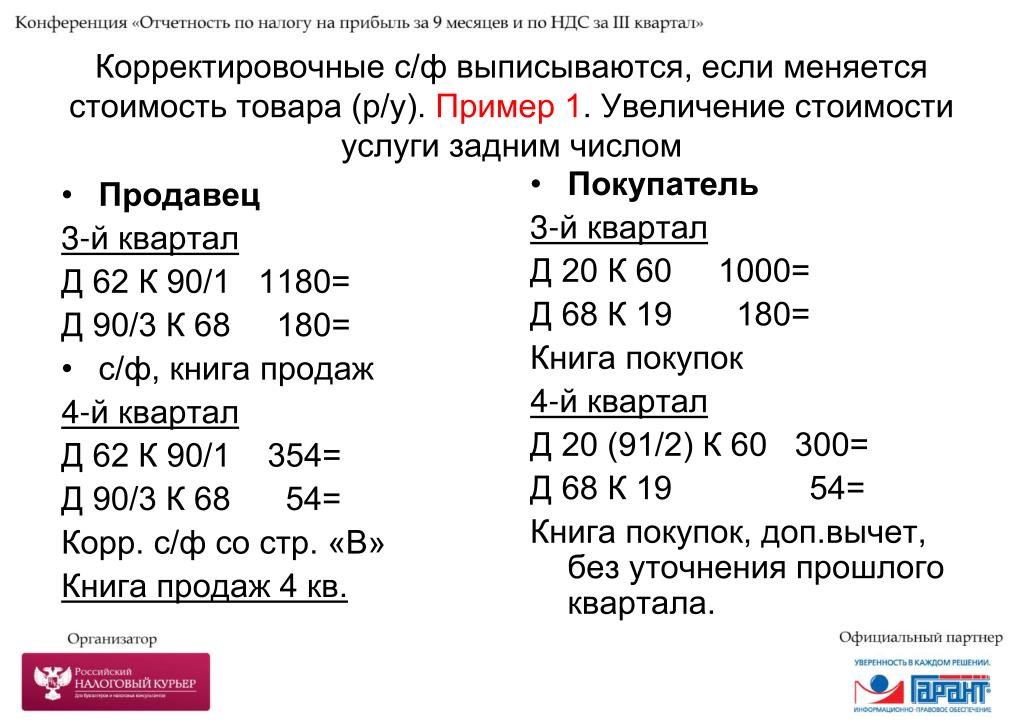

11. ИСПРАВЛЕННЫЕ И КОРРЕКТИРОВОЧНЫЕ СЧЕТА-ФАКТУРЫ

11.1 Исправленный счёт-фактура (ИСФ)

11.2 Корректировочный счёт-фактура (КСФ)

11.2.1 КСФ на увеличение в книге продаж продавца

11. 2.2 КСФ на увеличение в книге покупок покупателя

2.2 КСФ на увеличение в книге покупок покупателя

11.2.3 КСФ на уменьшение в книге покупок продавца

11.2.4 КСФ на уменьшение в книге продаж покупателя

11.3 Примеры к разделу 11

11.3.1 ИСФ на реализацию в текущем периоде

11.3.2 ИCФ полученный за текущий период

11.3.3 ИСФ на реализацию за прошлый период

11.3.4 ИCФ полученный за прошлый период

11.3.5 КСФ на реализацию: корректировка текущего периода

11.3.6 КСФ на поступление: корректировка текущего периода

11.3.7 КСФ на реализацию: корректировка прошлого периода

11.3.8 КСФ на поступление: корректировка прошлого периода

11.3.9 Единый корректировочный СФ

12. ДЕКЛАРАЦИЯ ПО НДС

12.1 Подготовка к формированию декларации по НДС

12.1.1 Проверка первичных документов

12.1.2 Проверка счетов-фактур

12.1.3 Анализ взаиморасчётов по авансам

12.1.4 Регламентные операции по учёту НДС

12.1.5 Составление книг продаж и покупок

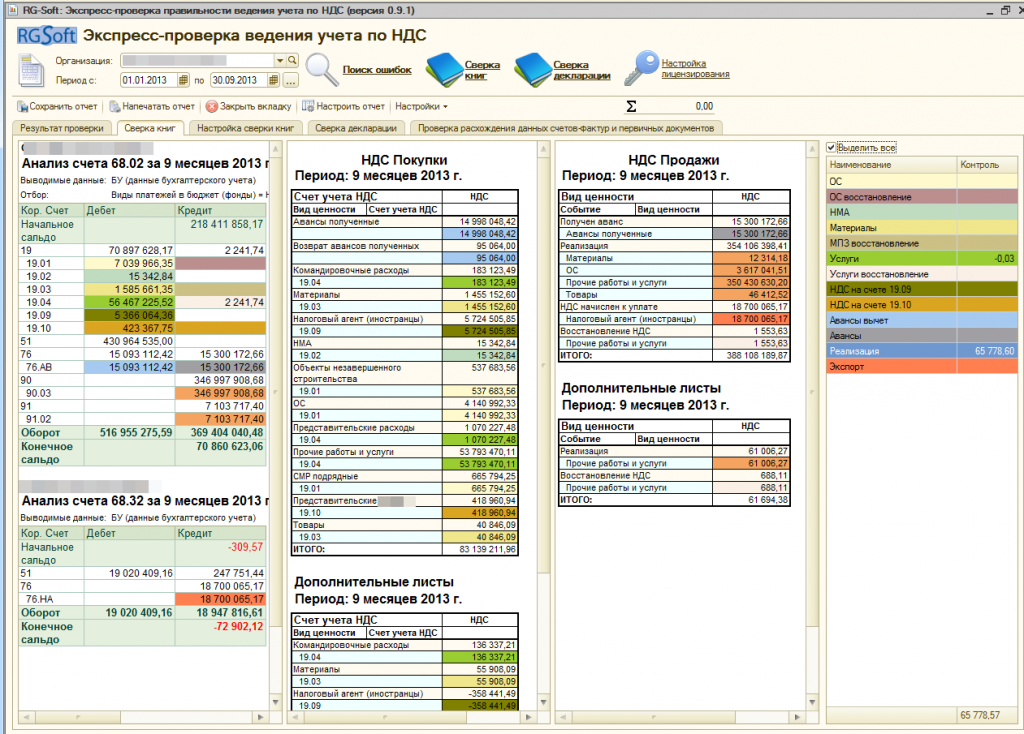

12. 1.6 Экспресс-проверка состояния налогового учёта по НДС

1.6 Экспресс-проверка состояния налогового учёта по НДС

12.2 Помощник расчёта НДС

12.3 Работа с декларацией по НДС

12.3.1 Состав декларации

12.3.2 Последовательность заполнения разделов

12.3.3 Расшифровка заполнения

12.3.4 Несоответствие с БУ

12.3.5 Проверка декларации по НДС

12.3.6 Отправка в налоговый орган

12.4 Уточнённая декларация по НДС

Сведения об НДС при регистрации в Центре партнеров — Partner Center

- Чтение занимает 4 мин

В этой статье

Соответствующие роли: Администратор учетной записиAppropriate roles: Account admin

Если вы хотите предоставить ИДЕНТИФИКАЦИОНный номер плательщика НДС в процессе регистрации центра партнеров, вот некоторые сведения, которые помогут вам приступить к работе.If you’re required to provide a VAT ID number during the Partner Center registration process, here’s some info to get you started.

Номера плательщиков НДСUnderstanding VAT numbers

Номер плательщика НДС — это идентификатор, используемый в странах и регионах ЕС.A value added tax (VAT) number is an identifier used for countries or regions in the European Union. Дополнительные сведения см. в официальном VIES-сайтеЕвропейского союза.For more info, see the European Union’s official VIES site.

Сведения о местоположении НДСLocation-specific VAT information

Следующие сведения являются уникальными для стран или регионов, перечисленных ниже.The following details are unique to the countries or regions listed below.

Европейский союзEuropean Union

В государствах — членах ЕС партнеры должны указывать действительный идентификатор плательщика НДС для возврата платежей и правильного выставления счетов.In the member states of the European Union, partners must provide their valid VAT ID number for reverse charge and proper billing. Номер плательщика НДС должен быть принят как допустимый.The VAT number must be accepted as valid.

Корпорация Майкрософт не поддерживает кредит и выставлять счета.Microsoft does not support credit and re-bill. Прежде чем продавать подписки, необходимо зарегистрировать идентификационный номер плательщика в центре партнеров.Before you sell any subscriptions, you must register your VAT ID number in Partner Center.

Южно-Африканская РеспубликаSouth Africa

Теперь корпорация Майкрософт применяет Стандартный НДС к цифровому содержимому и услугам, приобретенным партнерами в Южной Африки.Microsoft now applies the standard VAT on digital content and services purchased by partners in South Africa. Чтобы исключить НДС из счетов и управлять им самостоятельно, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификационный номер.To exclude the VAT from your invoices and manage this yourself, you must update your partner billing profile by sending Microsoft your VAT ID number.

ТурцияTurkey

Теперь корпорация Майкрософт применяет Стандартный НДС к цифровому содержимому и услугам, приобретенным партнерами в Турция.Microsoft now applies the standard VAT on digital content and services purchased by partners in Turkey. Чтобы исключить НДС из счетов и управлять им самостоятельно, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификационный номер.To exclude the VAT from your invoices and manage this yourself, you must update your partner billing profile by sending Microsoft your VAT ID number.

Допустимые форматы номеров НДСAccepted formats for VAT numbers

Обратите внимание, что корпорация Майкрософт не предоставляет рекомендаций по налогообложению, и приведенная ниже таблица предоставляется только в качестве руководства.Note that Microsoft doesn’t provide tax advice, and the following table is provided only as guidance. Если это руководство не является достаточным для предоставления корпорации Майкрософт номера НДС, вы должны проверить наличие последних изменений у местных налоговых органов.You should check with your local tax authorities for any recent changes if this guidance isn’t sufficient for you to provide Microsoft with a VAT number.

| Страна или регионCountry/region | Сведения об НДСVAT info |

|---|---|

| АвстрияAustria | — Формат номера НДС: 1 буква и 8 цифр- VAT Number Format: 1 letter and 8 digits — Код страны или региона: по адресу- Country/region code: AT -Пример: U12345678- Example: U12345678 -Notes: первым символом всегда будет «U».- Notes: First character will always be ‘U’. |

| БельгияBelgium | — Формат номера НДС: 10 цифр.- VAT Number Format: 10 digits — Код страны или региона: должен быть- Country/region code: BE -Пример: 1234567890- Example: 1234567890 — Примечания: 9 цифры до 1 января 2007.- Notes: 9 digits prior to 1 January 2007. |

| БолгарияBulgaria | — Формат номера НДС: 9 или 10 цифр- VAT Number Format: 9 or 10 digits — Код страны или региона: BG- Country/region code: BG -Пример: 123456789 или 0123456789- Example: 123456789 or 0123456789 |

| ХорватияCroatia | — Формат номера НДС: 2 буквы и 11 цифр.- VAT Number Format: 2 letters and 11 digits — Код страны или региона: HR- Country/region code: HR -Пример: HR12345678901- Example: HR12345678901 -Notes: первые символы всегда будут иметь регистр «HR».- Notes: First characters will always be ‘HR’. |

| КипрCyprus | — Формат номера НДС: 2 буквы и 8 цифр и 1 буква- VAT Number Format: 2 letters and 8 digits and 1 letter — Код страны или региона: CY- Country/region code: CY -Example: 12345678, 123456789 или 0123456789- Example: 12345678, 123456789, or 0123456789 |

| ЧехияCzechia | — Формат номера НДС: 8, 9 или 10 цифр- VAT Number Format: 8, 9, or 10 digits — Код страны или региона: CZ- Country/region code: CZ -Example: 12345678, 123456789 или 0123456789- Example: 12345678, 123456789, or 0123456789 |

| ДанияDenmark | — Формат номера НДС: 8 цифр- VAT Number Format: 8 digits -Код страны или региона: DK- Country/region code: DK -Пример: 12345678- Example: 12345678 |

| ЭстонияEstonia | — Формат номера НДС: 9 цифр.- VAT Number Format: 9 digits — Код страны или региона: EE- Country/region code: EE -Пример: 123456789- Example: 123456789 |

| ФинляндияFinland | — Формат номера НДС: цифры- VAT Number Format: digits — Код страны или региона: FI.- Country/region code: FI -Пример: 12345678- Example: 12345678 |

| ФранцияFrance | — Формат номера НДС: 11 цифр.- VAT Number Format: 11 digits — Код страны или региона: FR- Country/region code: FR -Example: 12345678901, X1234567890, 1X123456789 или XX123456789- Example: 12345678901, X1234567890, 1X123456789, or XX123456789 -Notes: может содержать любые алфавитные символы, кроме I или Q, в качестве первого или второго символа, либо как первый и второй символ, за которыми следуют 9 цифр.- Notes: May include any alphabetical characters except for I or Q as the first or second character, or as the first and second character, followed by 9 digits. |

| ГерманияGermany | — Формат номера НДС: 9 цифр.- VAT Number Format: 9 digits -Код страны или региона: DE- Country/region code: DE -Пример: 123456789- Example: 123456789 -Notes: должно быть 9-разрядным «Умсатзстеур Идентификатионнуммер» (идентификатор Усть Nr.)- Notes: Must be the 9 digit ‘Umsatzsteur Identifikationnummer’ (Ust ID Nr.) |

| ГрецияGreece | — Формат номера НДС: 9 цифр.- VAT Number Format: 9 digits — Код страны или региона: EL, GR- Country/region code: EL, GR -Пример: 123456789- Example: 123456789 |

| ВенгрияHungary | — Формат номера НДС: 8 цифр- VAT Number Format: 8 digits — Код страны или региона: HU- Country/region code: HU -Пример: 12345678- Example: 12345678 |

| ИрландияIreland | — Формат номера НДС: 8 цифр- VAT Number Format: 8 digits — Код страны или региона: IE- Country/region code: IE -Example: 1234567X или 1X34567X- Example: 1234567X or 1X34567X -Notes: включает 1 или 2 алфавитных символа: либо Last, либо Second и Last.- Notes: Includes 1 or 2 alphabetical characters: either last, or second and last. |

| ИталияItaly | — Формат номера НДС: 11 цифр.- VAT Number Format: 11 digits — Код страны или региона: он- Country/region code: IT -Пример: 12345678901- Example: 12345678901 |

| ЛатвияLatvia | — Формат номера НДС: 11 цифр.- VAT Number Format: 11 digits — Код страны или региона: Латвия- Country/region code: LV -Пример: 01234567890- Example: 01234567890 |

| ЛитваLithuania | — Формат номера НДС: 9 или 12 цифр.- VAT Number Format: 9 or 12 digits -Код страны или региона: LT- Country/region code: LT -Пример: 123456789 или 012345678901- Example: 123456789 or 012345678901 |

| ЛюксембургLuxembourg | — Формат номера НДС: 8 цифр- VAT Number Format: 8 digits — Код страны или региона: LU- Country/region code: LU -Пример: 12345678- Example: 12345678 |

| МальтаMalta | — Формат номера НДС: 2 буквы и 8 цифр- VAT Number Format: 2 letters and 8 digits — Код страны или региона: MT- Country/region code: MT-Пример: MT12345678-Example: MT12345678 -Notes: первые символы всегда будут «MT».- Notes: First characters will always be ‘MT’. |

| НидерландыNetherlands | — Формат номера НДС: 11 цифр и 1 буква- VAT Number Format: 11 digits and 1 letter — Код страны или региона: NL- Country/region code: NL -Пример: 123456789B01- Example: 123456789B01 -Замечания: Десятый символ всегда равен «B».- Notes: Tenth character is always ‘B’. |

| ПольшаPoland | — Формат номера НДС: 10 цифр.- VAT Number Format: 10 digits — Код страны или региона: PL- Country/region code: PL -Пример: 1234567890- Example: 1234567890 |

| ПортугалияPortugal | — Формат номера НДС: 9 цифр.- VAT Number Format: 9 digits -Код страны или региона: PT- Country/region code: PT -Пример: 123456789- Example: 123456789 |

| РумынияRomania | — Формат номера НДС: 2 буквы и 8-10 цифр.- VAT Number Format: 2 letters and 8-10 digits — Код страны или региона: RO- Country/region code: RO -Example: RO12345678, RO123456789 или RO1234567890- Example: RO12345678, RO123456789, or RO1234567890 -Notes: первые символы всегда будут «RO»- Notes: First characters will always be ‘RO’ |

| СловакияSlovakia | — Формат номера НДС: 10 цифр.- VAT Number Format: 10 digits — Код страны или региона: SK- Country/region code: SK -Пример: 1234567890- Example: 1234567890 -Notes: первые символы всегда будут иметь имя «SI».- Notes: First characters will always be ‘SI’. |

| СловенияSlovenia | — Формат номера НДС: 2 буквы и 8 цифр- VAT Number Format: 2 letters and 8 digits — Код страны или региона: SI- Country/region code: SI -Пример: SI12345678- Example: SI12345678 -Notes: первые символы всегда будут иметь имя «SI».- Notes: First characters will always be ‘SI’. |

| ИспанияSpain | — Формат номера НДС: 9 цифр.- VAT Number Format: 9 digits — Код страны или региона: ES- Country/region code: ES -Example: X12345678, 12345678X или X1234567X- Example: X12345678, 12345678X, or X1234567X -Notes: включает 1 или 2 буквы: первая, последняя, первая и последняя.- Notes: Includes 1 or 2 letters: either first, last, or first and last. |

| ШвецияSweden | — Формат номера НДС: 12 цифр.- VAT Number Format: 12 digits — Код страны или региона: SE- Country/region code: SE -Пример: 123456789001- Example: 123456789001 -Notes: последние 2 символа должны быть «01».- Notes: The last 2 characters must be ’01’. |

| Соединенное КоролевствоUnited Kingdom | — Формат номера НДС: 9 или 12 цифр.- VAT Number Format: 9 or 12 digits — Код страны или региона: ГБ- Country/region code: GB -Пример: 123456789 или 123456789001- Example: 123456789 or 123456789001 — Примечания: 9 цифр обычно, но 12 цифр, если число представляет подписку в группе.- Notes: 9 digits generally, but 12 digits if the number represents a sub-company within a group. |

Дальнейшие действияNext steps

пример заполнения, исправление ошибок — Контур.Бухгалтерия

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2020 году, которые указаны ниже.

Строение кода КБК

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

КБК НДС для юридических лиц и ИП в 2020 и 2021 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

- при реализации товаров, услуг, работ на территории РФ;

- при импорте продукции из государств, входящих в ЕАЭС;

- при импорте продукции из других государств, не входящих в ЕАЭС.

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2020

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

КБК по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: «21» — для пеней, «30» — для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2020

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК пени по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК штрафы НДС 2020

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК штрафы НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК по НДС для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

Заполнение платежного поручения по НДС в 2021 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) — кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2021». Ниже приведен пример платежки по НДС за 1 квартал 2021 года.

Исправление ошибок в КБК по НДС в 2020 и 2021 году

Платежные поручения заполняются по правилам, установленным Минфином России. Для уплаты НДС необходимо внести в поле 104 платежки соответствующий 20-значный КБК.

Если организация укажет неверный код по налогу, пени или штрафу, платеж зависнет, потребуется уточнить реквизиты. Для этого необходимо направить заявление в налоговую службу об уточнении платежа. Ранее Минфин сообщал, что неверно указанный КБК не считается критичной ошибкой.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

Автор статьи: Ирина Смирнова

Платите НДС в облачном сервисе для малых предприятих Контур.Бухгалтерия. Сервис сформирует платежки и напомнит об уплате, а еще подготовит декларации по НДС и другим налогам. Простой учет, зарплата, отчетность через интернет, консультации наших экспертов и первый месяц работы — бесплатно.

Попробовать бесплатно

Пример операции, не подлежащей налогообложению НДС

При ведении бизнеса в России нужно помнить и проверять, какие операции облагаются НДС, а по каким операциям существуют льготы

Налоговый Кодекс РФ предусматривает и операции, когда обложение есть, но по ставке 0% (например, экспорт). Кодекс предусматривает ставки 0%, 10% и 18%. Мы рассмотрим ситуацию, когда операции вообще не облагаются НДС.

Почти у всех наших клиентов, иностранных представительств, филиалов, ООО с 100% иностранным участием встречаются ситуации, когда есть операции, которые согласно российскому законодательству не облагаются НДС – сдача помещения в аренду.

Согласно п.1 ст. 149 Налогового Кодекса «Операции, не подлежащие налогообложению» :

«Не подлежит налогообложению (освобождается от налогообложения) предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации.

Положения абзаца первого настоящего пункта применяются в случаях, если законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении граждан Российской Федерации и российских организаций, аккредитованных в этом иностранном государстве, либо если такая норма предусмотрена международным договором (соглашением) Российской Федерации. Перечень иностранных государств, в отношении граждан и (или) организаций которых применяются нормы настоящего пункта, определяется федеральным органом исполнительной власти в сфере международных отношений совместно с Министерством финансов Российской Федерации.»

Примеры таких ситуаций:

Представительство/филиал иностранной компании арендует помещение.

При заключении договора необходимо проверить – может ли представительство рассчитывать на льготу? Читаем Перечень иностранных организаций (приложение к Приказу МИД РФ и Минфина РФ от 8 мая 2007 г. N 6498/40н (с изменениями от 15 октября 2009 г.)

Если Вы нашли страну в перечне и ограничений нет, то Сумма договора аренды, соответственно НДС не облагается.

Организация, которая выставляет Вам счета за аренду, должна указывать в документах – НДС не облагается.

Важно отметить, что есть свои особенности в зависимости от страны – например, с Францией льготируется только аренда немеблированных помещений, с Испанией – только жилых помещений, с Островом Мэн (Великобритания) есть ограничения по аренде для организаций, оказывающих финансовые услуги.

ООО сдает в аренду помещение иностранному Представительству.

Аналогично – проверяем страну по Перечню.

Если страна Представительства указана в нём, то все Ваши услуги по сдаче помещений в аренду не подлежат налогообложению НДС.

Сразу хочу отметить, что ООО необходимо контролировать процент облагаемых и необлагаемых операций в целях раздельного учета НДС.

Автор: Ирина Аношина, руководитель второго отдела бухгалтерской практики

Аутсорсинговое подразделение BDO

Полную версию статьи вы можете прочитать на сайте http://www.taxpravo.ru.

Примеры налога на добавленную стоимость (НДС) – Финансовая энциклопедия

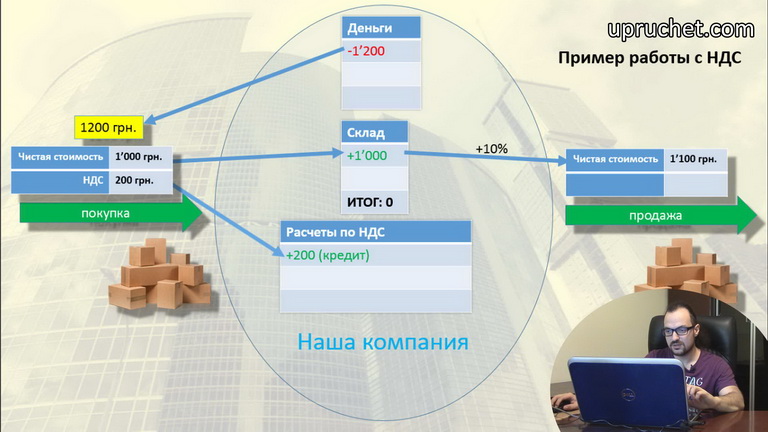

Налог на добавленную стоимость (НДС) является налог на потребление, который взимается на продукт повторно в каждой точке продажи, на которой было добавлено значение. То есть налог добавляется, когда производитель сырья продает продукт фабрике, когда фабрика продает готовый продукт оптовику, когда оптовый торговец продает его розничному продавцу и, наконец, когда розничный торговец продает его потребитель, который будет его использовать.

В конечном итоге НДС платит розничный потребитель. Покупателю на каждом более раннем этапе производства продукта возмещается НДС последующим покупателем в цепочке. НДС обычно используется в европейских странах. В США не используется система НДС.

НДС обычно выражается в процентах от общей стоимости. Например, если продукт стоит 100 долларов, а НДС составляет 15%, потребитель платит продавцу 115 долларов. Торговец оставляет себе 100 долларов и переводит 15 долларов правительству.

Ключевые выводы

- Налог на добавленную стоимость (НДС) уплачивается на каждом этапе производства продукта от продажи сырья до его окончательной покупки потребителем.

- Каждая оценка используется для возмещения расходов предыдущему покупателю в цепочке. Итак, в конечном итоге налог оплачивает потребитель.

- Противники утверждают, что это несправедливо по отношению к потребителям с низкими доходами, которые должны тратить большую часть своего дохода на НДС, чем более состоятельные потребители.

- Сторонники говорят, что это препятствует уклонению от уплаты налогов, предоставляя бумажный или электронный след налогов для каждого продукта.

НДС против налога с продаж

Систему НДС часто путают с национальным налогом с продаж. Но налог с продаж взимается только один раз – в конечной точке покупки потребителем. Так что платит только розничный покупатель.

Система НДС основана на счетах и взимается на нескольких этапах производства готового продукта. Каждый раз, когда добавляется стоимость, совершается продажа, а налог собирается и перечисляется правительству.

Пример НДС

Пример уплаты 10% НДС по цепочке производства может выглядеть следующим образом:

Производитель электронных компонентов закупает сырье из различных металлов у дилера. Дилер по металлу является продавцом на данном этапе производственной цепочки. Дилер взимает с производителя 1 доллар плюс 10 центов НДС, а затем отправляет 10% НДС правительству.

Производитель использует сырье для создания электронных компонентов, которые затем продает компании по производству сотовых телефонов за 2 доллара плюс 20 центов НДС. Производитель отправляет 10 центов собранного НДС правительству, а остальные 10 центов оставляет себе, которые возмещают ему НДС, который он ранее уплатил дилеру по металлу.

Производитель сотовых телефонов увеличивает стоимость, производя свои мобильные телефоны, которые он затем продает розничному продавцу сотовых телефонов за 3 доллара плюс 30 центов НДС. Он платит правительству 10 центов НДС. Остальные 20 центов возмещают производителю сотового телефона НДС, уплаченный производителю электронных компонентов.

Наконец, розничный торговец продает телефон потребителю за 5 долларов плюс 50 центов НДС, 20 центов из которых выплачиваются правительству, а остальная сумма остается в качестве возмещения ранее уплаченного НДС.

НДС, уплачиваемый в каждой точке продажи по пути, составляет 10% от добавленной стоимости продавцом.

НДС в Соединенном Королевстве

Стандартный НДС в Великобритании составляет 20% с 2011 года1.

Ставка снижена до 5% на определенные покупки, такие как детские автокресла и электроэнергию для дома.Некоторые предметы, например, еда и детская одежда, не облагаются НДС.Финансовые операции и операции с недвижимостью также не облагаются налогом.

Аргументы в пользу НДС

Сторонники налогообложения на добавленную стоимость утверждают, что система НДС препятствует попыткам уклонения от уплаты налогов. Тот факт, что НДС взимается (и регистрируется) на каждом этапе производства, поощряет соблюдение налоговых требований и препятствует работе на черном рынке.

Производители и поставщики должны быть зачислены на уплату НДС на свои ресурсы, они несут ответственность за сбор НДС на свои исходящие товары: товары, которые они создают или продают.

У розничных предприятий есть стимул собирать налог со своих клиентов, поскольку это единственный способ для них получить кредит на НДС, который они должны были уплатить при оптовой покупке своих товаров.

Лучше, чем скрытый налог

НДС также, возможно, лучше, чем так называемые скрытые налоги. Это налоги, которые потребители платят, даже не подозревая о них, например, налоги на бензин и алкоголь. В США это надбавки к налогу с продаж, но они не перечислены.

Поскольку они взимаются по одинаковому проценту со многих или большинства продуктов и услуг, считается, что НДС оказывает меньшее влияние на отдельные экономические решения, чем налог на прибыль.

Тем не менее, он может быть зарегистрирован в экономике страны. НДС считается эффективным способом улучшить рост валового внутреннего продукта (ВВП) страны, повысить налоговые поступления и устранить дефицит государственного бюджета.

Аргументы против НДС

Противники НДС утверждают, что он несправедливо обременяет людей с низкими доходами.

В отличие от прогрессивного налога на прибыль, такого как система США, в которой люди с более высокими доходами платят более высокий процент налогов, НДС является фиксированным налогом : все потребители, независимо от дохода, платят одинаковый процент.

Очевидно, что 20% НДС в Великобритании, например, более глубоко урезает бюджет человека, который зарабатывает меньше денег.

Чтобы уменьшить это неравенство доходов, большинство стран с НДС, включая Канаду и Великобританию, предлагают льготы или скидки на предметы первой необходимости, такие как детская одежда и продукты.2

#П

Книга «НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8». Изд. 2. Учебные материалы «1С:Бухгалтерский консалтинг». Ильюков В.Д.

Год издания:

2019

Автор:

В. Д. Ильюков

Количество страниц:

352

Внимание! Самовывоз только после резервирования товара с помощью заказа на сайте и подтверждения готовности отгрузки со стороны менеджера отдела продаж.

Книга содержит практические рекомендации, опирающиеся на требования главы 21 НК РФ, и порядок учета расчетов НДС в программах «1С:Бухгалтерия 8» (редакция 3.0) с применением интерфейса «Такси». Порядок учета НДС проиллюстрирован многочисленными примерами, часто встречающимися на практике.

Книга разработана на основе материалов семинара 1С:Консалтинг — «НДС: учет и отчетность в „1С:Бухгалтерии 8“ (редакция 3.0) на практических примерах», который фирма «1С» организует вместе с региональными партнерами.

Книга дополняет, но не заменяет штатную документацию к программному продукту, входящую в комплект поставки, и позволяет более эффективно использовать возможности программы.

Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации программы «1C:Бухгалтерия 8 ПРОФ» (версия 3.0.71.77) или «1С:Бухгалтерия 8 КОРП» (версия 3.0.71.77). Эти базы могут работать под управлением платформы «1С:Предприятие 8» версии не ниже 8.3.12.1685, в том числе с ее учебной версией.

Книга предназначена для бухгалтеров, консультантов, студентов и преподавателей, а также для претендентов на получение сертификатов «1С:Профессионал», «1С:Специалист-консультант» по внедрению прикладного решения «1С:Бухгалтерия 8».

Автор:

Владимир Дмитриевич Ильюков — сертифицированный консультант-преподаватель компании «1С:Франчайзинг. БТРК».

Оглавление «НДС. Практические примеры ведения учета в „1С:Бухгалтерии 8“. Издание 2»

О книге

Соглашения

1. Инструменты учета НДС

- 1.1 Счета учёта НДС

- 1.2 Регистры учёта НДС

- 1.3 Документы

- 1.4 Отчёты и обработки по учёту НДС

2. Глобальные настройки учета НДС

- 2.1 Функциональные возможности программы

- 2.2 Учёт сумм НДС по приобретённым ценностям

- 2.3 Учёт товаров в рознице

- 2.4 Нумерация СФ выданных на полученные авансы

- 2.5 Учётная политика по НДС

- 2.5.1 Порядок регистрации счетов-фактур на аванс

3. Учет входного НДС

- 3.1 Опоздавшие счета-фактуры и отложенные вычеты

- 3.2 Услуги банков, облагаемые НДС

- 3.3 Вид договора с поставщиком

- 3.4 Приобретение товаров для продажи

- 3.4.1 Покупка товаров у иностранных лиц на территории РФ

- 3.4.2 Приобретение товаров в рознице

- 3.5 Приобретение ОС и НМА

- 3.6 Вычет НДС с авансов

- 3.6.1 Учёт предоплаты у покупателя

- 3.6.2 Вычет НДС при возврате предоплаты

- 3.7 Возврат товаров и вычет НДС

- 3.7.1 Возврат от плательщиков, которым выставлялся СФ

- 3.7.2 Возврат от неплательщиков, которым не выставлялся СФ

- 3.7.3 Возврат покупателем принятых им на учёт товаров

- 3.7.4 Возврат покупателем товаров, не принятых им на учёт

- 3.8 Вычет НДС по строительно-монтажным работам

- 3.9 Вычет НДС по нормируемым расходам

- 3.9.1 Представительские расходы

- 3.9.2 Командировочные расходы

- 3.9.3 Расходы на рекламу

- 3.9.4 Нормирование нарастающим итогом

- 3.10 Вычет НДС при взаимозачёте взаимных требований

- 3.11 Примеры к разделу 3

- 3.11.1 Приобретение отечественных товаров

- 3.11.2 Приобретение иностранных товаров у российских организаций

- 3.11.3 Покупка ОС

- 3.11.4 Получен аванс в рублях

- 3.11.5 Получен аванс в иностранной валюте

- 3.11.6 Вычет НДС по представительским расходам

- 3.11.7 Взаимозачёт требований

4. Начисление НДС

- 4.1 Раздел 7 декларации по НДС

- 4.2 Счёт-фактура выданный

- 4.3 Идентификатор государственного контракта

- 4.4 Налоговая база и налоговая ставка

- 4.5 Момент определения налоговой базы

- 4.6 НДС при реализации на территории России

- 4.7 Продажа товаров в розницу

- 4.7.1 Схемы торговли в розницу

- 4.7.2 Эквайринг — общие сведения

- 4.7.3 Подарочные сертификаты

- 4.8 Безвозмездная передача

- 4.8.1 Бесплатный чай, кофе и др. неопределённому кругу лиц

- 4.8.2 Передача на собственные нужды

- 4.8.3 Передача подарков физическим лицам

- 4.8.4 Раздача рекламных материалов

- 4.9 Строительно-монтажные работы (СМР)

- 4.10 Примеры к разделу 4

- 4.10.1 Отгрузка без перехода собственности

- 4.10.2 Схема АТТ-41.02

- 4.10.3 Схема АТТ-41.02 — возврат товара

- 4.10.4 Схема НТТ-41.02

- 4.10.5 Схема НТТ-41.12

- 4.10.6 Схема АТТ-41.11

- 4.10.7 Эквайринг АТТ-41.02

- 4.10.8 Эквайринг НТТ-41.12 и АТТ-41.11

- 4.10.9 Подарочные сертификаты

- 4.10.10 Передача подарков физическим лицам

- 4.10.11 Раздача рекламных материалов

- 4.10.12 Выполнение СМР хозспособом

5. Учет НДС при внешнеэкономических сделках

- 5.1 Таможенные платежи

- 5.1.1 Таможенные пошлины

- 5.1.2 Таможенные сборы

- 5.1.3 НДС

- 5.2 Уплата таможенных пошлин и НДС

- 5.2.1 Кому и когда платить таможенные пошлины и НДС

- 5.2.2 Авансовые платежи в таможенный орган

- 5.2.3 Таможенный депозит

- 5.2.4 Таможенная декларация и подтверждающие документы

- 5.2.5 Вычет уплаченного НДС

- 5.3 Ввоз товаров в России

- 5.3.1 Ввозной НДС

- 5.3.2 Ввоз товаров в Россию из государств-членов ЕАЭС

- 5.4 Вывоз товаров из России

- 5.4.1 Отказ от применения ставки 0 %

- 5.4.2 Сырьевые и несырьевые товары

- 5.4.3 Момент определения налоговой базы

- 5.4.4 Документы при вывозе в государства не члены ЕАЭС

- 5.4.5 Документы при вывозе в государства-члены ЕАЭС

- 5.4.6 Реестры документов по НДС

- 5.4.7 Подтверждение нулевой ставки НДС

- 5.5 Купля и продажа иностранной валюты

- 5.6 Настройка программы

- 5.6.1 Карточка иностранного поставщика

- 5.6.2 Настройка справочника «Номенклатура»

- 5.6.3 Карточка контрагента таможенного органа

- 5.6.4 Договор с ФТС

- 5.6.5 Счета расчётов с ФТС

- 5.6.6 Реквизиты платёжного поручения

- 5.6.7 Списание и учёт таможенных платежей

- 5.6.8 Настройка расчётов с ИФНС

- 5.7 Примеры к разделу 5

- 5.7.1 Импорт из государства-члена ЕАЭС

- 5.7.2 Покупка иностранной валюты

- 5.7.3 Импорт из государств не членов ЕАЭС

- 5.7.4 Экспорт — ставка 0 % подтверждена

- 5.7.5 Экспорт — ставка 0 % не подтверждена

- 5.7.6 Экспорт — ставка 0 % подтверждена спустя 180 дней

6. Восстановление НДС

- 6.1 Передача в УК

- 6.2 Использование товаров в необлагаемых операциях

- 6.2.1 Экспорт товаров

- 6.2.2 Списание товаров

- 6.3 Использование ОС в необлагаемых операциях

- 6.3.1 Модернизация недвижимых объектов ОС

- 6.3.2 Списание ОС

- 6.4 Восстановление авансового НДС у покупателя

- 6.5 Уменьшение стоимости (тарифа)

- 6.6 Освобождение от НДС

- 6.7 Переход на спецрежимы

- 6.8 Примеры к разделу 6

- 6.8.1 Вклад товаров в УК

- 6.8.2 Передача ОС в УК

- 6.8.3 Передача товаров

- 6.8.4 Недвижимые объекты ОС

- 6.8.5 Движимые объекты ОС

- 6.8.6 Восстановление НДС с аванса

7. Раздельный учет входного НДС

- 7.1 Сущность ставок 0 % и Без НДС

- 7.2 Сущность раздельного учёта НДС

- 7.3 Правило 5 %

- 7.4 Настройка раздельного учёта по способам учёта НДС

- 7.5 Субконто «Способы учёта НДС»

- 7.6 Изменение способа учёта НДС

- 7.7 Переход на раздельный учёт НДС по способам учёта

- 7.7.1 Новая организация

- 7.7.2 Переход с обычного алгоритма на алгоритм по способам учёта НДС

- 7.7.3 Ввод остатков и переход со старых версий «1С:Бухгалтерии»

- 7.7.4 Запуск раздельного учёта в действующей организации

- 7.8 Примеры к разделу 7

- 7.8.1 Распределение НДС на материалы

- 7.8.2 Распределение НДС на ОС

- 7.8.3 Распределение НДС между ОСН и ЕНВД

8. НДС в обособленных подразделениях

- 8.1 Счёт-фактура выданный

- 8.2 Счёт-фактура полученный

- 8.3 Книга покупок и Книга продаж

- 8.4 Объединённая декларация в «1С:Бухгалтерия 8 КОРП»

- 8.5 Объединённая Декларация в «1С:Бухгалтерия 8 ПРОФ»

9. Учет НДС у налогового агента

- 9.1 Услуги в электронной форме

- 9.2 Счёт-фактура, книга продаж и книга покупок

- 9.3 Покупка казённого имущества

- 9.4 Покупка бесхозяйного, конфискованного имущества

- 9.5 Комиссионер иностранной организации

- 9.6 Аренда госимущества

- 9.7 Покупка у иностранных лиц на территории РФ

- 9.8 Учёт сырых шкур, лома и макулатуры

- 9.8.1 Книга продаж и покупок продавца

- 9.8.2 Книга продаж и покупок покупателя

- 9.9 Примеры к разделу 9

- 9.9.1 Аренда госимущества

- 9.9.2 Покупка у иностранных лиц на территории РФ

10. Учет НДС в посреднических операциях

- 10.1 Учёт счетов-фактур

- 10.1.1 Учёт СФ при реализации товаров комитента

- 10.1.2 Учёт СФ при закупках товаров для комитента

- 10.2 Настройка программы

- 10.3 Реализация товаров комитента посредниками

- 10.4 Приобретение посредниками товаров для комитента

- 10.5 Реализация товаров (работ, услуг) посредниками, действующими от имени принципала (доверителя)

- 10.5.1 Учёт у принципала (доверителя)

- 10.5.2 Учёт у агента (поверенного)

- 10.6 Приобретение товаров (работ, услуг) посредниками, действующими от имени доверителя (принципала)

- 10.6.1 Учёт у принципала

- 10.6.2 Учёт у агента

- 10.7 Примеры к разделу 10

- 10.7.1 Реализация товаров комитента

- 10.7.2 Реализация товаров через комиссионера

- 10.7.3 Комитент закупает через посредника

- 10.7.4 Комиссионер закупает для комитента

11. Исправленные и корректировочные счета-фактуры

- 11.1 Исправленный счёт-фактура (ИСФ)

- 11.2 Корректировочный счёт-фактура (КСФ)

- 11.2.1 КСФ на увеличение в книге продаж продавца

- 11.2.2 КСФ на увеличение в книге покупок покупателя

- 11.2.3 КСФ на уменьшение в книге покупок продавца

- 11.2.4 КСФ на уменьшение в книге продаж покупателя

- 11.3 Примеры к разделу 11

- 11.3.1 ИСФ на реализацию в текущем периоде

- 11.3.2 ИCФ полученный за текущий период

- 11.3.3 ИСФ на реализацию за прошлый период

- 11.3.4 ИCФ полученный за прошлый период

- 11.3.5 КСФ на реализацию: корректировка текущего периода

- 11.3.6 КСФ на поступление: корректировка текущего периода

- 11.3.7 КСФ на реализацию: корректировка прошлого периода

- 11.3.8 КСФ на поступление: корректировка прошлого периода

- 11.3.9 Единый корректировочный СФ

12. Декларация по НДС

- 12.1 Подготовка к формированию декларации по НДС

- 12.1.1 Проверка первичных документов

- 12.1.2 Проверка счетов-фактур

- 12.1.3 Анализ взаиморасчётов по авансам

- 12.1.4 Регламентные операции по учёту НДС

- 12.1.5 Составление книг продаж и покупок

- 12.1.6 Экспресс-проверка состояния налогового учёта по НДС

- 12.2 Помощник расчёта НДС

- 12.3 Работа с декларацией по НДС

- 12.3.1 Состав декларации

- 12.3.2 Последовательность заполнения разделов

- 12.3.3 Расшифровка заполнения

- 12.3.4 Несоответствие с БУ

- 12.3.5 Проверка декларации по НДС

- 12.3.6 Отправка в налоговый орган

- 12.4 Уточнённая декларация по НДС

Косвенные налоги: что такое, чем они отличаются от прямых: перечень, примеры

Этот материал обновлен 20.04.2021

Косвенный налог — налог на товары и услуги, который производитель платит не напрямую, а устанавливает как надбавку к цене. Эти деньги он вычтет из выручки и отдаст государству. По факту налог платит покупатель, а производитель его только собирает. Самые распространенные виды косвенных налогов — акцизы и налог на добавленную стоимость (НДС). Косвенные налоги всегда зачисляются в федеральную казну, а не в местные бюджеты.

Сергей Антонов

разобрался с налогами

Что делает налог косвенным

Именно тот факт, что компания платит не свои деньги, а передает от покупателя государству, и делает налог косвенным. При этом часто покупатель даже не подозревает, что оплачивает какой-то налог, так как он уже включен в цену. Бывает по-другому: в США, например, на ценниках указывают стоимость товара без НДС, но на кассе клиент должен заплатить и дополнительный налог.

Отличие косвенных налогов от прямых

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания платит из своих денег, а косвенные перекладывает на плечи клиента, просто увеличивая цену продукта. По сути, это налог на потребление.

Виды налогов и сборов в РФ.

Ст. 12 НК РФ

Виды косвенных налогов

Акциз — налог, включенный в цену определенных товаров, перечень которых утвержден государством. Как правило, налог составляет фиксированную сумму для конкретного количества товара — литра, одной единицы и т. п.

В России, например, акцизы включены в стоимость сигарет, алкоголя, топлива. Единой ставки по акцизам нет, ее устанавливают индивидуально для каждой группы товаров.

НДС — самый распространенный налог. В России на его долю приходится почти треть всех бюджетных доходов. Налог на добавленную стоимость устанавливают почти на все виды товаров, работ или услуг.

глава 21 НК РФ

Бизнес, который производит товар или услугу, а также перепродает что-либо, включает в свою цену продукта некую маржу — добавленную стоимость. НДС — налог на эту добавленную стоимость. Но платит его покупатель.

Ставка НДС в России может иметь три значения:

- 20% — основная ставка.

- 10% — льготная ставка для определенной продукции, например для продуктов из потребительской корзины: мука, хлеб, мясо, сахар, соль, овощи и т. д. Кроме того, сниженной ставкой облагаются детские и медицинские товары, школьные принадлежности, газеты и журналы.

- 0% — льготная. Например, НДС не платят компании, которые занимаются экспортом, а также международными перевозками, транзитом нефти и газа.

Расчет НДС. НДС — это налог не с прибыли и не с выручки, а именно на добавленную стоимость. Вот как его считают.

НДС делится на исходящий — тот, который продавец выставляет покупателю и получает от него. Еще есть входящий НДС — тот, который сами продавцы платят своим поставщикам, когда закупают у них товар или услуги. Входящий НДС при правильно оформленных документах принимают к вычету — уменьшают на него сумму исходящего НДС. В бюджет нужно заплатить только разницу, то есть налог не со всей суммы выручки, а только с добавленной стоимости конкретного товара или услуги.

Например, торговая компания «Стройка» купила у оптовика 10 банок краски за 6000 Р. В этой сумме 5000 Р — цена товара, а еще 1000 Р — налог на добавленную стоимость. Для «Стройки» это входящий НДС.

Потом «Стройка» продала эту краску строительной фирме за 9000 Р. В документах эта сумма разделена на цену товара без НДС — 7500 Р — и сумму НДС — 1500 Р. Это исходящий НДС «Стройки», который она получит от своего покупателя при продаже краски.

В бюджет стройка заплатит не 1500 Р, а разницу:

1500 − 1000 = 500 Р.

Так сделает каждый продавец в цепочке. Получится, что все они платят только часть общей суммы НДС в конечной цене — то есть процент только от своей добавленной стоимости, а не от всей цены товара. А весь налог заплатит последний покупатель товара.

Косвенные налоги в бухгалтерском учете

Косвенные налоги продавец включает в цену товара, значит, деньги поступают в организацию вместе с выручкой. По факту они не являются частью дохода — налог надо перечислить в бюджет.

Акцизы, в соответствии с главой 22 НК РФ, обязаны платить компании — производители подакцизной продукции, например алкоголя или табачных изделий. В бухгалтерском учете отражают акцизы не только по проданным товарам. Если в качестве сырья для производства подакцизного товара используется тоже подакцизный товар, то и его акциз надо отражать в балансе. Проще говоря, если предприятие выпускает алкоголь, то по бухгалтерии пройдет и акциз на водку, и акциз на спирт, купленный для ее производства.

Налог на добавленную стоимость рассчитывается в конце налогового периода. В бухгалтерском учете НДС отражается в четырех типах операций:

- При покупке товаров, работ или услуг отдельно учитывается покупка и отдельно — НДС по ней.

- При продаже товаров, работ или услуг отдельно начисляют НДС, если реализуют произведенную продукцию, отдельно — если продают основные средства или нематериальные активы.

- С предоплаты будущих поставок.

- По суммам, предъявляемым к вычету НДС.

Соотношение прямых и косвенных налогов

Государства сочетают прямые и косвенные налоги в своей налоговой политике. Экономисты выделяют четыре основные системы соотношения этих двух типов налогов.

- Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

- Евроконтинентальная — когда основную часть доходов государства составляют косвенные налоги. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например в странах Западной Европы.

- Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные налоги. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

- Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях. При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

В России косвенные налоги составляют примерно 47% доходов госбюджета, на прямые приходится около 15%, остальное — доходы от экспорта энергоносителей. Причем поступления от НДС превышают прибыль от продажи нефти и газа. Поэтому российская экономика ближе всего к латиноамериканской модели.

Структура доходов и расходов бюджета России на 2018 год

Таблица прямых и косвенных налогов

Все: организации и физлица, включая ИП

Прямые налоги на имущество

Только физлица, включая ИП

Прямые налоги на доходы

Прямые налоги на имущество

Прямые налоги на доходы

Только организации и ИП

Прямые налоги на доходы

Косвенные налоги

НДС

Акцизы

Только организации

Прямые налоги на доходы

Преимущества и недостатки косвенных налогов

Косвенные налоги выгодны странам с высоким уровнем жизни населения: чем больше люди покупают, тем чаще они отчисляют в казну косвенные налоги. Гражданам, в свою очередь, не надо откладывать деньги, чтобы заплатить налог в какую-то конкретную дату, — в отличие от прямого налога, например на имущество или доходы.

Кроме того, косвенные налоги удобны для населения тем, что, если человек не хочет платить такой налог, он может не покупать, например, подакцизные товары — сигареты или алкоголь. Но некоторые налоги, например НДС, включены почти во все группы товаров, поэтому, покупая один и тот же продукт по одинаковой цене, и бедный, и богатый платят в бюджет одинаковую сумму.

Чтобы собирать косвенные налоги, государство должно содержать большой штат чиновников, наблюдающих за оборотом товаров. А еще налоговым органам надо отслеживать цепочки вычетов по НДС.

Сбор косвенных налогов идет вразрез с интересами предпринимателей, ограничивает размеры прибыли, потому как не всегда возможно повысить отпускную цену пропорционально увеличению ставки косвенного налога.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Налог на добавленную стоимость | НДС

Что такое налог на добавленную стоимость (НДС)?

НДС — наиболее распространенный вид потребительского налога, который в настоящее время используется более чем в 160 странах, включая каждого члена ЕС. Заметным исключением из этого правила являются США.

Налог на добавленную стоимость Значение

В отношении продуктов или услуг НДС взимается со стоимости продукта по мере его продвижения в процессе производства. Это начинается с первоначальной покупки сырья и заканчивается окончательной розничной продажей.

Что такое добавленная стоимость?

«Добавленная стоимость» может быть определена как улучшение, которое компания предлагает продукту или услуге для увеличения ценности или цены продукта.

Например, рассмотрим добавленную стоимость на различных этапах производства кексов:

- Производитель муки может покупать пшеницу у фермера. Производитель муки увеличивает стоимость, превращая пшеницу в муку.

- Пекарь покупает муку у производителя муки. Пекарь добавляет ценность, запекая муку в кексы.

- Затем пекарь продает эти кексы в супермаркет. Супермаркет повышает ценность, делая эти кексы доступными для покупателей, обеспечивая обслуживание клиентов и делая процесс покупок удобным.

Как взимается НДС?

В странах, где применяется НДС, каждый поставщик, производитель, дистрибьютор, розничный торговец и потребитель платят НДС на товары или услуги, которые они приобретают. НДС взимается продавцами и уплачивается государству в виде налогов — обычно посредством метода кредита (или счета-фактуры).

При использовании кредитного метода НДС начисляется на товары или услуги, предлагаемые на каждом этапе цепочки поставок. Предприятия платят НДС со своих покупок и взимают НДС со своих продаж.

Теоретически НДС, взимаемый и уплачиваемый одним и тем же предприятием, должен уравновешиваться. Поскольку окончательная цена покупки включает все налоги, взимаемые на разных этапах цепочки поставок, конечный покупатель в конечном итоге несет бремя уплаты НДС.

Кредитная система требует, чтобы каждая компания отслеживала счета-фактуры, показывающие, что НДС собран и уплачен.В конце отчетного периода предприятие добавляет каждый набор счетов-фактур и отправляет их правительству. Если собранный НДС превышает уплаченный НДС, предприятие выплатит разницу правительству. В качестве альтернативы, если уплаченный НДС превышает собранный НДС, компания имеет право на возмещение разницы.

Как взимается НДС при импорте и экспорте

Как правило, импортные товары облагаются той же ставкой НДС, что и страна импорта. НДС на импорт обычно взимается на границе.Аналогичным образом, при экспорте НДС возвращается на границе. Экспортеры получают кредит по НДС на экспортируемые товары, но сами не взимают НДС.

Система НДС может помочь предотвратить дополнительные налоги, поскольку товары проходят через разные страны по пути к покупателям. Система также гарантирует, что с клиентов взимается только налоговая ставка, установленная в их собственной стране, независимо от того, где были произведены товары.

Как рассчитать налог на добавленную стоимость

Вы можете рассчитать чистую выплату налога на добавленную стоимость, выплачиваемую каждым бизнесом в цепочке поставок, с помощью следующего уравнения:

Пример налога на добавленную стоимость

Допустим, в стране есть ставка НДС 10%.НДС может применяться к различным этапам цепочки поставок кексов следующим образом:

1. Производитель муки покупает пшеницу у фермера за 8,00 евро плюс НДС в размере 0,80 евро на общую сумму 8,80 евро. Производитель муки платит фермеру 8,80 евро, а фермер перечисляет 0,80 евро в виде налогов в конце отчетного периода.

10% x 8,00 евро = 0,80 евро

2. Пекарня покупает муку у производителя за 10,00 евро плюс НДС 1,00 евро на общую сумму 11 евро.00. Хлебозавод платит производителю муки 11 евро. Хотя НДС составляет 1 евро, производитель муки перечисляет государству только 0,20 евро, что составляет общую сумму НДС на данном этапе (за вычетом предыдущего НДС, взимаемого фермером).

[10% x 10,00 евро] — [10% x 8,00 евро] = 0,20 евро

3. Пекарня продает в супермаркете дюжину кексов по цене 15,00 евро плюс НДС 1,50 евро (всего 16,50 евро. ). Хотя НДС составляет 1,50 евро, пекарня перечисляет государству только 0,50 евро, что составляет общую сумму НДС на данном этапе (минус предыдущий 1 евро.00 НДС, взимаемый производителем муки).

[10% x 15,00 евро] — [10% x 10,00 евро] = 0,50 евро

4. В супермаркете покупателям продаются кексы по 21,00 евро плюс НДС 2,10 евро на общую сумму 23,10 евро. . Супермаркет перечисляет государству 0,60 евро, что составляет общую сумму НДС на данном этапе (2,10 евро) за вычетом предыдущих 1,50 евро, взимаемых магазином кексов.

[10% x 21,00 евро] — [10% x 15,00 евро] = 0,60 евро

В этом примере правительство получает 0 евро.80 евро от фермера, 0,20 евро от производителя муки, 0,50 евро в магазине кексов и 0,60 евро в супермаркете. Это всего 2,10 евро при розничной продаже с 10% НДС.

Каковы обычные ставки НДС?

Более 160 стран по всему миру взимают НДС, и в большинстве из них ставка обычно составляет от 5% до 25% на потребительские товары.

Ниже представлена таблица, в которой указаны ставки НДС в основных странах по состоянию на май 2020 года. Примечание: ставки НДС часто меняются. Мы советуем вам узнать самые актуальные расценки у представителей соответствующей страны.

Возврат НДС

В некоторых странах, взимающих налог на добавленную стоимость (включая страны-члены ЕС, Китай и Австралию), иностранные посетители по туристическим визам могут иметь право на возмещение стоимости соответствующих покупок.

Хотя правила различаются, возврат НДС обычно осуществляется за определенные типы неиспользованных потребительских товаров в их оригинальной упаковке (и которые были куплены в стране посещения). Сумма возмещения НДС, которую могут потребовать посетители, зависит от процента НДС, взимаемого страной посещения, а также от способа получения возмещения.

Для стран с более сложными процессами возмещения НДС, включая страны ЕС, агентства и розничные продавцы предметов роскоши могут предложить покупателям частичное возмещение в магазине. В противном случае возврат НДС обычно осуществляется в аэропорту вылета.

Истоки налога на добавленную стоимость

Понятие НДС было отдельно введено в начале 20 века немецким бизнесменом Вильгельмом фон Сименсом и американским бизнесменом Томасом С. Адамсом. Компания Siemens рассматривала НДС как способ решить проблемы с системой налогообложения валового товарооборота и налога с продаж в Германии.Однако Адамс предложил НДС в качестве улучшенной альтернативы корпоративному подоходному налогу.

В 1954 году Франция стала первой страной, которая ввела НДС в широком масштабе, чтобы улучшить прежний налог с оборота. Стремясь гармонизировать налоговые системы, многие правительства приняли НДС в качестве превосходной альтернативы налогу с продаж. В ЕС многие страны-члены отменили или заменили другие налоги с продаж НДС, продолжая при этом вводить отдельные корпоративные подоходные налоги.

Налог на добавленную стоимость vs.Налог с продаж

Налог на добавленную стоимость и налог с продаж — это два типа налогов на потребление. Оба налога являются регрессивными, что означает, что они взимаются со всех по одинаковой ставке, независимо от дохода.

Основное различие заключается в том, как они собираются. НДС взимается с добавленной стоимости на каждом этапе производства, а не только в точке продажи. На каждом этапе цепочки поставок каждый покупатель несет ответственность за уплату одинаковой ставки НДС на свою прибыль и за вычет предыдущих налогов, уплаченных на предыдущем этапе.

Налог с продаж, однако, взимается только на заключительной стадии розничной продажи и от общей стоимости приобретенных товаров или услуг. Налог с продаж полностью финансируется потребителем на последней стадии розничной торговли (а не накапливается в различных частях цикла производства и потребления).

Налоги с продаж в Соединенных Штатах

В Соединенных Штатах налоги с продаж не взимаются федеральным правительством. Скорее, отдельные штаты (или округа) налагают налог с продаж на покупки, совершаемые в пределах их границ.Ставки налога с продаж часто различаются, и во многих штатах разрешены освобождения от налога с продаж на определенные товары или услуги.

Преимущества налога на добавленную стоимость

В качестве стратегии финансирования растущего дефицита США многие сторонники выступили за введение общенационального НДС. Этот новый налог на добавленную стоимость, вероятно, будет добавлен к существующим государственным налогам с продаж.

Возможные преимущества введения общенационального налога на добавленную стоимость включают:

Повышение эффективности

В отличие от нашей нынешней системы подоходного налога, НДС не требует от налогоплательщиков подачи ежегодных налоговых деклараций и предлагает меньше возможностей для вычетов, неправильной отчетности и уклонения от уплаты налогов.НДС мог бы служить эффективной альтернативой нынешней системе подоходного налога в Соединенных Штатах.

Самообязательный

НДС является самообязательным, что способствует соблюдению требований. Согласно системе НДС, бизнес должен сообщать о покупках в налоговый орган, чтобы получить кредит на них. В приведенном выше примере пекарне было рекомендовано информировать правительство о закупке ингредиентов (чтобы оно могло вычесть стоимость из своей налоговой базы).

Решение для онлайн-продаж

Интернет-магазины, как правило, обязаны взимать налог с продаж своего штата с товаров в своем штате, но не с товаров, продаваемых покупателям за пределами их штата.Однако во многих штатах все же требуется, чтобы интернет-магазины собирали и платили налог с продаж покупателям, проживающим в их штатах, если продажи превышают определенные пороговые значения. Однако, поскольку пороговые значения обычно довольно высоки, это, как правило, влияет на более крупные предприятия.

Аргументом в пользу общенационального НДС является то, что он может помочь предотвратить потерю налога с продаж в Интернете и упростить систему налога с продаж в Интернете путем введения единого потребительского налога для всех штатов.

Увеличение федеральных доходов

Для федерального правительства НДС может обеспечить значительный постоянный приток доходов при относительно низкой налоговой ставке.

Проблемы с налогом на добавленную стоимость

Некоторые критики предупреждают о потенциальных недостатках введения НДС в США. Возможные проблемы могут включать:

Регрессивность

Налог на НДС взимается единообразно, и в конечном итоге большая часть дохода уходит от потребителей с низкими доходами. Текущая система подоходного налога представляет собой прогрессивную налоговую систему, предназначенную для удержания большей части налогов с лиц с более высокими доходами.

Новая дорогостоящая система сбора налогов

Введение налога на добавленную стоимость в США потребует создания новой администрации сбора налогов.Компании должны будут установить процедуры для расчета, сбора и уплаты НДС. Необходимое время, энергия и ресурсы, которые предприятия вкладывают в обеспечение соблюдения новых процедур сбора НДС — в сочетании с самим повышением новой ставки НДС — будут отражены в повышении цен на товары и услуги для потребителей. В конечном счете, создание системы НДС в США будет более дорогостоящим мероприятием, чем повышение ставок существующего налога, такого как подоходный налог или налог на заработную плату.

Узнайте больше о налоговых ставках на InvestingAnswers

За исключением НДС, прогрессивные и фиксированные налоги могут показаться сложными.Но с профессионально проверенными определениями InvestingAnswers вы сразу же получите фантастическое представление об этих концепциях.

Что такое налог на добавленную стоимость (НДС)? Определение и примеры

Налог на добавленную стоимость или НДС — это косвенный налог на потребление, взимаемый с товаров и услуг. НДС также известен как налог на товары и услуги (GST). Он взимается в процентах от конечной рыночной цены.

НДС взимается на каждом этапе производства или распространения продукта или услуги — он предназначен только для налогообложения увеличения стоимости продукта или услуги по мере их продвижения к конечному потребителю.Это многоэтапный налог, поскольку он взимается на каждом этапе маркетинговой цепочки, от производителя до продавца, но единственным лицом, которое платит полную сумму налога, является конечный покупатель.

НДС не взимается с предприятий, поскольку конечные потребители в конечном итоге платят НДС за весь производственный процесс. Предприятия могут взимать НДС со своих продаж и платить его со своих покупок у других предприятий.

Европейская комиссия сообщает на своем веб-сайте, что НДС в Европейском союзе «взимается частично».Это осуществляется с помощью системы «частичных платежей», при которой «налогооблагаемые лица вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогооблагаемым лицам за покупки для своей коммерческой деятельности».

НДС рассчитывается либо методом кредитового счета, либо методом счета-фактуры. Большинство стран с системой НДС используют метод выставления счетов-фактур, за исключением Японии.

НДС в ЕССогласно Европейской комиссии, «законодательство ЕС требует только, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).”

Зарегистрированные торговцы НДС имеют свой собственный регистрационный номер и должны указывать НДС, взимаемый с клиентов, в счетах. Это позволяет зарегистрированным трейдерам знать, сколько они могут вычесть, и показывает потребителю, какой налог они платят за конечный продукт.

Пример НДС- Компания XYZ продает древесину по фиксированной цене 100 долларов за единицу. Компания XYZ продает древесину компании ZYB по цене 100 долларов США и добавляет 10 долларов США в качестве НДС. Налоговый результат: XYZ должна казначейству 10 долларов.

- ZYB делает два стула из дерева и устанавливает цену в 150 долларов. ZYB продает два стула дистрибьютору, добавляя НДС в размере 15 долларов США. Дистрибьютор платит ЗЫБ 165 долларов. Налоговый результат: ZYB должен казначейству 5 долларов (15-10 долларов).

- Дистрибьютор устанавливает цену на стулья в размере 200 долларов для розничного продавца CYB и добавляет 20 долларов НДС. CYB платит дистрибьютору 220 долларов. Налоговый результат: Продавец должен казне 20 долларов (20-15 долларов).

- CYB продает эти два кресла населению по чистой цене 240 долларов.Конечный потребитель покупает два стула в магазине CYB. Конечный потребитель платит за продукт 240 долларов (24 доллара НДС). Налоговый результат: CYB должен казначейству 4 доллара (24–20 долларов).

Как видно из примера, вся накопленная сумма налога (10 + 5 + 5 + 4 = 24 доллара США) покрывается конечным потребителем (F), но взимается в несколько этапов.

Виды налога на добавленную стоимость (НДС): примечания и примеры

Публикации Эксперт BEPS (136) Книги и сборники (2) Организации, освобожденные от уплаты налогов (89) Эксперт FATCA (3) Эксперт по страхованию (110) Nexus Tracker (6) Мнения (2) Федеральные налоговые декларации (94) Международные налоговые ноты (1258) Исследования налоговых отчетов (2) Налоговые ноты штата (27) Налоговые ноты Talk (8) Налоговые ноты сегодня Федеральные (158) Налоговые ноты сегодня по всему миру (4170) Налоговые ноты сегодня международные (4,173) Налоговые ноты сегодня государства (32) Эксперт налоговой практики Проверка освобожденных организаций от налогов (30) Эксперт по трансфертному ценообразованию (97) Международные налоговые соглашения (102)

РАЗДЕЛЫ ПРОДУКЦИИ Комментарии и анализ (276) Заключение суда: U.S. Окружные суды (1) Документы освобожденных организаций (69) Новости освобожденных организаций (17) Новости и комментарии FATCA (2) Пресс-релизы FATCA (1) Порядок получения доходов IRS (1) Новости и комментарии по трансфертному ценообразованию (84) Новости трансфертного ценообразования и Документы (97) Договоры (3) Административные документы договоров (3) Заключения договорных судов (2) Новости договоров (100)