Налоговая база НДС — nalog-nalog.ru

Налоговая база по НДС имеет множество нюансов исчисления. Сложности часто вызывает и момент ее определения. Разберем, что представляет собой база по НДС, как и когда она формируется.

Что является налоговой базой для исчисления НДС

Согласно п. 1 ст. 154 НК РФ в качестве налоговой базой по НДС при реализации покупных товаров, продукции собственного производства, выполнении работ, оказании услуг выступает выручка. Ее величина определяется на основании всех доходов экономического субъекта, связанных с расчетами по оплате этих товаров (работ, услуг и пр.). То есть в общих случаях базой для определения НДС становится стоимость активов, прописанная в договоре поставки (выполнения работ, оказания услуг).

Однако в Налоговом кодексе перечислены операции, по которым существуют некоторые особенности определения налоговой базы по НДС.

- При безвозмездной передаче имущества налоговой базой является рыночная стоимость таких активов, определяемая на основании гл. 14.2 НК РФ.

- В случаях реализации сельхозпродукции, закупленной у граждан, или автомобилей, также приобретенных у граждан без статуса ИП, налоговая база определяется как разница между рыночной ценой (с учетом НДС) и покупной ценой.

- Также особенности формирования базы по НДС есть у операций по реализации:

- имущественных прав;

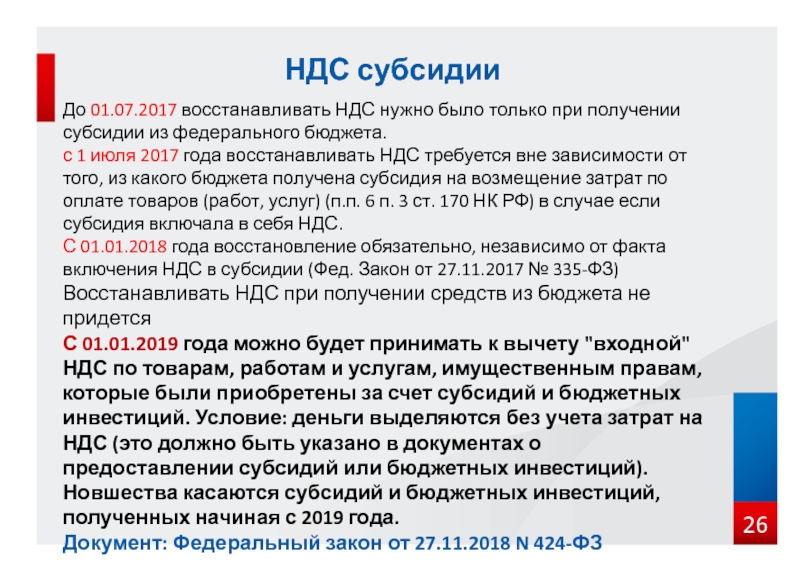

- товаров (работ, услуг) с учетом субсидий, предоставляемых бюджетами РФ;

- активов, учтенных ранее по стоимости, включающей НДС;

- услуг по производству продукции из давальческого сырья;

- товаров (работ, услуг) по срочным сделкам, производных фининструментов, не обращающихся на организованном рынке.

Как определить налоговую базу по НДС, если расчеты по договору производятся в иностранной валюте? Ответ на этот вопрос есть в КонсультантПлюс.

Регулирование порядка определения базы по всем представленным случаям осуществляется в соответствии с нормами ст. 154 НК РФ.

Момент определения налоговой базы по НДС: понятие и особенности

Моментом определения налоговой базы по НДС является тот момент времени, в который у налогоплательщика появляется обязанность исчислить и уплатить налог в госказну. Когда же это происходит? В соответствии со ст. 167 НК РФ база по НДС считается сформированной:

- в день отгрузки;

- день поступления на расчетный счет налогоплательщика-продавца денежных средств по отгружаемой им продукции.

День отгрузки характеризуется оформлением документов на реализацию (накладной, счета-фактуры, универсального передаточного документа и пр.) или подписанием акта.

Поступление оплаты на расчетный счет можно отследить по банковским выпискам, в кассу — по чекам ККТ и данным кассовой книги. Если деньги пришли раньше, чем продукция отгружена, продавцу следует исчислить налог к уплате именно с сумм поступивших средств. При последующей отгрузке исчисленный ранее НДС с аванса принимается к вычету, и уже с самой отгрузки происходит начисление налога в бюджет. Так порядок расчетов, установленный в договоре между партнерами, влияет на момент времени, в который формируется база.

А вот переход права собственности в подавляющем большинстве случаев не является фактором, изменяющим момент определения базы: при произошедшей отгрузке налог тут же должен быть начислен к уплате, даже если право собственности до определенных обстоятельств остается за продавцом.

Какие факты позволят налоговому органу выявить занижение налоговой базы по НДС, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В каких ситуациях момент определения базы по налогу отличается от общеустановленного

Кодексом установлен перечень операций, при совершении которых момент определения базы не попадает на дату отгрузки или получения аванса. Разберем отдельные примеры:

- Невозможность произвести отгрузку и транспортировку по активам. Для недвижимого имущества база по налогу сформируется при передаче актива по акту приемки-передачи, а для движимого — при переходе права собственности.

- Реализация товаров с применением ставки НДС 0%, требующей последующего подтверждения. Формирование налоговой базы произойдет в последнее число квартала, в котором собран полный пакет документов.

- Реализация имущественных прав. Налог должен быть исчислен к уплате в бюджет в день уступки требования или день прекращения/исполнения соответствующего обязательства либо в день передачи имущественных прав.

- Выполнение строительно-монтажных работ собственными силами для себя.

НДС начисляется в последний день квартала.

НДС начисляется в последний день квартала. - Передача активов для собственных нужд. Моментом определения базы по налогу станет дата совершения указанной передачи.

- Реализация товаров, переданных налогоплательщиком на хранение по договору складского хранения с выдачей складского свидетельства. Налоговая база сформируется в день реализации складского свидетельства.

НДС начисляется в последний день квартала.

НДС начисляется в последний день квартала.Полный перечень операций с нюансами формирования базы по налогу приведен в ст. 167 НК РФ.

Итоги

Итак, мы рассказали, что налоговой базой по НДС при реализации признается выручка. Определяется база по налогу в наиболее раннюю из дат: либо день отгрузки, либо день поступления авансового платежа продавцу. В Налоговом кодексе отражены все типы операций, по которым расчет базы по налогу либо определение момента ее формирования отличается от стандартных принципов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Управленческий учет и отчетность — КПМГ в России

Цель тренинга:

Получить системное представление о видах управленческой отчетности и требованиях к ее подготовке. Рассмотреть основные шаги по подготовке управленческой отчетности. Познакомиться с современными инструментами автоматизации управленческой отчетности.

Познакомиться с инструментами визуализации и понять принцип их выбора и применения.

Тренинг будет интересен руководителям и специалистам, отвечающим за подготовку управленческой отчетности, а также информации для принятия решений и представления результатов деятельности компании и ее подразделений

Программа тренинга:

Модуль 1: Управленческая отчетность

- Понятие управленческой отчетности. Основные отличия от регламентированной отчетности.

- Виды управленческих отчетов. Пользователи, регулярность представления и степень детализации для различных уровней. Типы данных для принятия управленческих решений.

- Требования к отчетности для руководства и аналитиков (скорость формирования, визуализация, точность, набор показателей, инструментарий). Понятие информационно-аналитической панели (дашборда).

- Основные источники информации. Правила работы с данными.

- Современные инструменты автоматизации управленческой отчетности – архитектура и классы систем. Российские и зарубежные решения. Обзор, возможности, преимущества и ограничения.

- Понятие простой и продвинутой аналитики. Инструменты продвинутой аналитики.

Типы данных для принятия управленческих решений.

Типы данных для принятия управленческих решений.Модуль 2: Визуализация данных для управленческой отчетности

- Законы восприятия и принципы визуализации.

- Сценарий дашборда: определение цели, логика построения и принципы навигации.

- Основные элементы визуализации: графики, диаграммы, картограммы, иллюстрации. Выбор диаграммы в зависимости от вида анализа данных. Комбинация текста, таблиц, графиков, диаграмм и иллюстраций.

- Адаптация дизайна под мобильные устройства.

- Практические примеры и кейсы.

Ближайший тренинг будет проведен в формате вебинара. В ходе вебинара слушатели будут иметь возможность задавать свои вопросы и общаться с преподавателем, что позволит поддерживать эффективность тренинга на уровне очного.

Скидки для юридических лиц: при одновременной регистрации двух участников от одной компании – 5%, трех и более – 10%.

По всем вопросам, связанным с проведением и организацией тренингов, вы можете обращаться к Хати Дилавар по адресу [email protected].

Материалы

Вопросы к экзамену «Налоговое право (особенная часть)»

1. Акцизы: основные элементы налога.

2. Государственная пошлина: основные элементы.

3. Единый сельскохозяйственный налог: основные элементы налога.

4. Земельный налог: основные и факультативные элементы налога.

5. Классификация местных налогов и сборов: понятие и виды

6.

7. Классификация федеральных налогов и сборов: понятие и виды.

8. Налог на добавленную стоимость: основные и факультативные элементы налога.

9. Налог на доходы физических лиц: основные и факультативные элементы налога.

10. Налог на игорный бизнес: основные элементы налогообложения.

11. Налог на имущество организаций: основные и факультативные элементы налога.

12. Налог на имущество физических лиц: основные и факультативные элементы налога.

13. Налог на прибыль организаций: основные элементы налога.

14. Налоговые вычеты: понятие, правовая природа и виды.

15. Общая характеристика местных налогов и сборов: понятие, виды.

16. Общая характеристика региональных налогов: понятие, виды.

17. Общая характеристика специальных налоговых режимов.

19. Основные виды налогов, взимаемых в зарубежных странах: общая характеристика

20. Основные элементы налогообложения водного налога.

21. Особенности введения, изменения и отмены местных налогов.

22. Особенности введения, изменения и отмены региональных налогов.

23. Особенности введения, изменения и отмены федеральных налогов и сборов.

24. Патентная система налогообложения: понятие и особенности использования.

25. Понятие «игорная зона», особенности функционирования в Российской Федерации.

26. Понятие и виды налоговых льгот.

27. Понятие и содержание подакцизного товара и марки акцизного сбора.

28. Понятие, значение и виды специальных налоговых режимов. Особенности их правового регулирования.

29. Порядок исчисления налога на доходы физических лиц.

30. Правовая характеристика системы налогообложения при выполнении соглашений о разделе продукции.

31. Правовое регулирование и особенности реализации права на применение нулевой ставки в налоге на добавленную стоимость.

32. Правовое регулирование уплаты страховых взносов в государственные внебюджетные фонды.

33. Прямые и косвенные налоги: критерии разграничения. Понятие «носитель налога».

34. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов: характеристика основных элементов.

35. Налог на профессиональный доход: общая характеристика.

36. Торговый сбор: особенности правового регулирования.

37. Транспортный налог: основные и факультативные элементы налога.

38. Упрощенная система налогообложения.

Примерный перечень тем курсовых работ по налоговому праву:

1. Правовое регулирование налога на прибыть организаций

2. Правовое регулирование налогообложения доходов физических лиц

3. Порядок установления и взимания налогов с физических лиц

Порядок установления и взимания налогов с физических лиц

4. Правовое регулирование налога на добавленную стоимость

5. Правовые основы налогообложения иностранных организаций в РФ

6. Трансфертное ценообразование: налогово-правовые основы

7. Налогово-правовое регулирование внешнеэкономической деятельности

8. Налог на имущество организаций: правовые особенности установления и взимания

9. Специальные налоговые режимы: понятие, виды, порядок применения

10. Правовые аспекты применения патентной системы налогообложения

11. Правовое регулирование налогообложения игорного бизнеса в России

12. Налог на добычу полезных ископаемых: правовые особенности исчисления и взимания

13. Ответственность за совершение налоговых правонарушений

14. Особенности исчисления и взимания транспортного налога в субъектах РФ: сравнительно-правовое исследование

15. Торговый сбор: правовой основы исчисления и взимания в муниципальных образованиях

Торговый сбор: правовой основы исчисления и взимания в муниципальных образованиях

16. Правовые основы налогообложения топливно-энергетического комплекса

17. Правовое регулирование налогообложения субъектов инновационной деятельности в РФ

18. Правовые основы досудебного урегулирования налоговых споров

19. Особенности применения упрощенной системы налогообложения

20. Соглашения об избежании двойного налогообложения: правовая характеристика

21. Правовое регулирование налогообложения организаций в сфере кинематографии и телевидения

22. Особенности налогообложения трансграничных операций

23. Правовые основ налогообложения в сфере интеллектуальных прав

Юридическая ответственность за нарушения законодательства о налогах и сборах: особенности правоприменения в РФ.

24. Система досудебного урегулирования налоговых споров в РФ: современное состояние, проблемы.

Система досудебного урегулирования налоговых споров в РФ: современное состояние, проблемы.

25. Защита прав налогоплательщика при досудебном урегулировании налоговых споров.

26. Досудебное и судебное урегулирование налоговых споров: сравнительно-правовой анализ.

27. Правовое регулирование вычетов по налогу на добавленную стоимость: проблемы и перспективы развития.

28. Правовой порядок и особенности получения возмещения при исполнении обязанности по уплате акцизов.

29. Особенности правового регулирования налогообложения различных видов доходов физических лиц.

30. Правовое регулирование исчисления и уплаты государственной пошлины.

31. Налоговые льготы: проблемы правового регулирования.

32. Правовой статус налогоплательщика и налогового агента в налоговых отношениях.

33. Особенности правового статуса иностранных лиц в налоговых правоотношениях.

Особенности правового статуса иностранных лиц в налоговых правоотношениях.

34. Налоговые проверки в системе налогового контроля: проблемы правоприменения и перспективы развития.

35. Налоговый мониторинг в системе налогового контроля.

общие вопросы, связанные с налоговыми вычетами (часть 1)

Источник: журнал »Финансы» №5 за 2002 годВ.В.Зубков, экономист, «Росэкспертиза»

До вступления в законную силу части II Налогового кодекса РФ (далее — Кодекс) налоговое законодательство не использовало устойчивого термина «налоговый вычет». Употреблявшиеся термины «вычет», «зачет» и «возмещение» содержали кардинально иные понятия, нежели вновь введенный термин. Что такое «налоговый вычет»? Ст. 176 Кодекса установлено, что зачет, наравне с возвратом, является одним из механизмов реализации порядка возмещения налога. Теперь зачет — одна из форм возмещения налога, то есть понятие «зачет» стало подчиненным термином, которое означает перенос излишка суммы налога на следующий налоговый период. Таким образом, Кодекс решил путаницу с использованием этих двух понятий, но, в тоже время, не прояснил ситуацию с налоговыми вычетами. Первая часть Кодекса и вовсе не использует такое понятие и не определяет его возможное содержание.

Таким образом, Кодекс решил путаницу с использованием этих двух понятий, но, в тоже время, не прояснил ситуацию с налоговыми вычетами. Первая часть Кодекса и вовсе не использует такое понятие и не определяет его возможное содержание.

Для того чтобы понять сущность налоговых вычетов по НДС следует более детально разобраться с порядком исчисления НДС как элементом налога. Если следовать буквальному содержанию ст. 52 и 166 Кодекса, то можно прийти к выводу, что сумма налога исчисляется именно как соответствующая налоговой ставке процентная доля налоговой базы, а, значит, порядок исчисления НДС должен ограничиваться нормами, содержащимися в ст. 166 Кодекса. Положения ст. 52 Кодекса об участии в исчислении налога налоговых льгот здесь не должны учитываться по причине того, что, как было указано, налоговые вычеты не могут быть признаны налоговыми льготами, поскольку носят общий для всех налогоплательщиков характер.

Обязанность по уплате возникает только после того, как налогоплательщик смог на основании норм закона исчислить налог. На это указывают нормы ч. II ст.52, п.4 ст. 57, п.2 ст.58 Кодекса. Так, в случае исчисления налога на основании налогового уведомления, налог подлежит уплате после получения такого уведомления. Расчет же суммы налога, указываемой в уведомлении налогового органа, опять же производится на основании норм ст.52 Кодекса. Остается непонятным, к какому элементу налога относятся налоговые вычеты, и что за порядок исчисления установлен ст. 173 Кодекса. В соответствии с п. 1 указанной статьи сумма, подлежащая уплате в бюджет, исчисляется по итогам налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога, исчисляемая в соответствии со ст. 166 Кодекса. Можно прийти к выводу, что ст. 166 Кодекса определяет промежуточную сумму налога, а ст. 173 окончательную сумму налога. Но налоговое законодательство не использует таких понятий как «промежуточная» и «окончательная» суммы налога. С другой стороны, нельзя говорить и о том, что существует два порядка исчисления налога по НДС, что противоречит ст.

На это указывают нормы ч. II ст.52, п.4 ст. 57, п.2 ст.58 Кодекса. Так, в случае исчисления налога на основании налогового уведомления, налог подлежит уплате после получения такого уведомления. Расчет же суммы налога, указываемой в уведомлении налогового органа, опять же производится на основании норм ст.52 Кодекса. Остается непонятным, к какому элементу налога относятся налоговые вычеты, и что за порядок исчисления установлен ст. 173 Кодекса. В соответствии с п. 1 указанной статьи сумма, подлежащая уплате в бюджет, исчисляется по итогам налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога, исчисляемая в соответствии со ст. 166 Кодекса. Можно прийти к выводу, что ст. 166 Кодекса определяет промежуточную сумму налога, а ст. 173 окончательную сумму налога. Но налоговое законодательство не использует таких понятий как «промежуточная» и «окончательная» суммы налога. С другой стороны, нельзя говорить и о том, что существует два порядка исчисления налога по НДС, что противоречит ст. 17 и 52 Кодекса. Даже если допустить такую возможность остается вопрос о том, к какому элементу относится порядок применения налоговых вычетов. При его применении уж тем более не происходит исчисление налога путем применения налоговой ставки к налоговой базе. В тоже время порядок применения налоговых вычетов непосредственным образом влияет на размер налога, подлежащего уплате в бюджет, и каким-то образом должен быть связан с порядком исчисления НДС.

17 и 52 Кодекса. Даже если допустить такую возможность остается вопрос о том, к какому элементу относится порядок применения налоговых вычетов. При его применении уж тем более не происходит исчисление налога путем применения налоговой ставки к налоговой базе. В тоже время порядок применения налоговых вычетов непосредственным образом влияет на размер налога, подлежащего уплате в бюджет, и каким-то образом должен быть связан с порядком исчисления НДС.

Попробуем разобраться, к какому из не перечисленных в ст. 17 Кодекса элементов относится порядок применения налоговых вычетов и сами налоговые вычеты. Определить элемент — значит описать фактическую сторону элемента, выделить его из прочих сходных явлений (предметов, обстоятельств) на основе каких-либо признаков или данных. Элементы налога отражают социально-экономическую сущность налога, его родовые признаки. Налоговые вычеты не определяют ни предмет, ни объект налога, не используются при установлении и исчислении налоговой базы. В отличие от льгот они не уменьшают размер налога (окладную сумму), а скорее влияют на порядок исчисления, не являясь самим механизмом исчисления в общепринятом значении, установленным ст. 52 Кодекса. К методу учета налоговой базы («по оплате», «по отгрузке») они также не имеют непосредственного отношения. Налоговые вычеты не влияют на параметры измерения налоговой базы, а, значит, не относятся к масштабу налога. Остается один элемент — метод налогообложения, но под ним понимается порядок изменения ставки налога в зависимости от роста налоговой базы. Но настолько ли равный, пропорциональный, прогрессивный и регрессивный способ изменения ставки определяет сам метод налогообложения. Да, изменение ставки влияет на практическое воздействие налога на налогоплательщиков и на общество, но понимание метода налогообложения только в таком значении сужает возможности для его использования. Метод налогообложения должен также указывать, называть как, каким образом, с помощью каких приемов исчисления определяется размер налога, т.е. той суммы платежа, которая без учета переплат подлежит перечислению в бюджет. В теории налогообложения не дано четкого исследования возможных методов налогообложения, которые существенно влияют на способ исчисления налога.

52 Кодекса. К методу учета налоговой базы («по оплате», «по отгрузке») они также не имеют непосредственного отношения. Налоговые вычеты не влияют на параметры измерения налоговой базы, а, значит, не относятся к масштабу налога. Остается один элемент — метод налогообложения, но под ним понимается порядок изменения ставки налога в зависимости от роста налоговой базы. Но настолько ли равный, пропорциональный, прогрессивный и регрессивный способ изменения ставки определяет сам метод налогообложения. Да, изменение ставки влияет на практическое воздействие налога на налогоплательщиков и на общество, но понимание метода налогообложения только в таком значении сужает возможности для его использования. Метод налогообложения должен также указывать, называть как, каким образом, с помощью каких приемов исчисления определяется размер налога, т.е. той суммы платежа, которая без учета переплат подлежит перечислению в бюджет. В теории налогообложения не дано четкого исследования возможных методов налогообложения, которые существенно влияют на способ исчисления налога.

Налоговые вычеты определяют способ и характер используемого исчисления налога, и речь идет не о кумулятивности (исчисление налога нарастающим итогом) или о некумулятивности налога, а о так называемом «методе расчета НДС».

В учебной литературе часто говорится о том, что существуют методы расчета НДС. Складывается впечатление, что метод расчета характерен только для этого налога, а при исчислении других налогов никаких методов расчета не применяется. В теории указывается, что при расчете НДС используются 4 метода его определения: прямой аддитивный, или бухгалтерский; косвенный аддитивный; метод прямого вычитания; косвенный метод вычитания, или зачетный метод по счетам (метод первоначально принятый в ЕЭС).

Четвертый, зачетный метод по счетам еще называется инвойсным методом, при котором добавленная стоимость не является объектом налогообложения. Такое название непосредственно связано с использованием при расчете НДС счетов-фактур. Этот метод расчета НДС и применяется в России. При данном методе расчета налога не требуется определения добавленной стоимости и вместо этого ставка применяется к составляющим добавленной стоимости — затратам и произведенным товарам, оказанным услугам.

При данном методе расчета налога не требуется определения добавленной стоимости и вместо этого ставка применяется к составляющим добавленной стоимости — затратам и произведенным товарам, оказанным услугам.

Метод «расчета» используется не только при исчислении налога на добавленную стоимость. Например, при исчислении налога на прибыль организаций используется третий метод — метод прямого вычитания (по формуле — ставка х (выручка — издержки). В тоже время само определения данного элемента налога как «метод расчета» вводит в заблуждение об его кажущемся отличии от такого элемента налога как метод исчисления налога. Но, если мы обратимся к смыслу понятия «расчет», то станет ясно, что метод расчета налога является тем же методом исчисления налога. Ни одна из существующих классификаций элементов налога не учитывает такого элемента налога как метод исчисления налога, применительно к способу определения налога. Характеристика элементов налога (налоговая терминология) используется в законодательных актах, определяющих условия налогообложения. Они не могут не учитывать метод исчисления (расчета) налога. Метод исчисления (расчета) налога непосредственно связан с порядком исчисления (взимания) налога и существенным образом определяет налогообложение, существование налога. Именно метод определяет рамки для применяемого порядка исчисления, т.е. устанавливает механизм, с помощью которого порядком определяется последовательный ход действий, конкретные правила. Отсутствие в теории налогообложения института «метод исчисления налога» негативно сказывается как при осуществлении законотворческой, так и правоприменительной деятельности. Выявление содержания метода исчисления (расчета) налога для признания за ним роли существенного элемента налога помогло бы избежать многих спорных теоретических и не теоретических вопросов. В методе исчисления налога проявляется прямой или косвенный характер конкретного налога. Без учета данного элемента налога ссылки на то, что налог на добавленную стоимость является косвенным налогом — малосодержательны.

Они не могут не учитывать метод исчисления (расчета) налога. Метод исчисления (расчета) налога непосредственно связан с порядком исчисления (взимания) налога и существенным образом определяет налогообложение, существование налога. Именно метод определяет рамки для применяемого порядка исчисления, т.е. устанавливает механизм, с помощью которого порядком определяется последовательный ход действий, конкретные правила. Отсутствие в теории налогообложения института «метод исчисления налога» негативно сказывается как при осуществлении законотворческой, так и правоприменительной деятельности. Выявление содержания метода исчисления (расчета) налога для признания за ним роли существенного элемента налога помогло бы избежать многих спорных теоретических и не теоретических вопросов. В методе исчисления налога проявляется прямой или косвенный характер конкретного налога. Без учета данного элемента налога ссылки на то, что налог на добавленную стоимость является косвенным налогом — малосодержательны. Спорный характер определения НДС как косвенного налога и выведения из этого серьезных выводов о природе налоговых правоотношений, по крайней мере, может выглядеть как не обоснованный подход к разрешению спорных ситуаций.

Спорный характер определения НДС как косвенного налога и выведения из этого серьезных выводов о природе налоговых правоотношений, по крайней мере, может выглядеть как не обоснованный подход к разрешению спорных ситуаций.

Проблема отсутствия в законодательстве о налогах положения о методе исчисления налога как элементе налога, связана с нарушением законодателем основных начал законодательства о налогах, которые говорят о том, что каждый налог должен иметь экономическое основание (п. 3 ст. 3 Кодекса), а, следовательно, требует в преамбуле закона о налоге (главе Налогового кодекса) обосновать необходимость налога и основные цели и методы взимания. Принцип установления налога требует определения оснований возникновения и определения порядка исполнения обязанностей по уплате налога (п.2 ст.1 Кодекса).

Можно сделать вывод, что налоговые вычеты по родовым признакам суть метода исчисления налога, выявляющие косвенный характер налога на добавленную стоимость. При этом современная практика и теория придают косвенности налогов отдельное, специфическое определение, которое сильно влияет на правильность понимания сущности института налоговых вычетов.

Окончание статьи

Для применения вычета НДС нужно проверить контрагента

Главная → Статьи → Для применения вычета НДС нужно проверить контрагента

Относится ли к обязанностям организаций, являющихся плательщиком НДС, проверять своих контрагентов на выполнение действий, направленных на возмещение НДС? Существует ли ответственность за невыполнение таких действий (бездействий)?

По общему правилу для применения налогоплательщиком вычета НДС по приобретенным на территории РФ товарам необходимо одновременное соблюдение следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

– товары предназначены для осуществления операций, облагаемых НДС;

– товары приняты к учету на основании надлежащим образом оформленных первичных документов;

– имеется надлежащим образом оформленный счет-фактура поставщика (либо иные документы в случаях, предусмотренных п.п. 3, 6-8 ст. 171 НК РФ) (п. 2 ст. 169 НК РФ).

Иных требований либо ограничений для получения права на налоговые вычеты НК РФ не содержит. Факт оплаты полученных товаров (работ, услуг), имущественных прав в общем случае не имеет значения для применения вычета по НДС (письма Минфина России от 28.02.2006 № 03-04-09/04, от 23.12.2005 № 03-04-11/335).

Факт оплаты полученных товаров (работ, услуг), имущественных прав в общем случае не имеет значения для применения вычета по НДС (письма Минфина России от 28.02.2006 № 03-04-09/04, от 23.12.2005 № 03-04-11/335).

Из п. 2 определения Конституционного Суда РФ от 16.10.2003 № 329-О можно сделать вывод, что налогоплательщик не несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. По смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности. Правоприменительные органы не могут истолковывать понятие “добросовестные налогоплательщики” как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством.

Схожим образом рассуждают и судьи ВАС РФ. Так, в п. 1 постановления Пленума ВАС РФ от 12.10.2006 № 53 (далее – Постановление № 53) указывается, что судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики.

Из перечисленных норм следует, что налоговое законодательство не связывает возможность возникновения у налогоплательщика права на применение налоговых вычетов по НДС с добросовестностью контрагентов, в частности не устанавливается обязанность запрашивать в государственных органах, банках и иных учреждениях сведения о своих контрагентах и субпоставщиках (смотрите определение ВАС РФ от 07.10.2009 № ВАС-12690/09 по делу № А08-6747/2008-1).

В то же время при проверках специалисты налоговых органов могут квалифицировать налоговый вычет как необоснованную налоговую выгоду и отказать налогоплательщику в его применении.

В п. 1 Постановления № 53 определяется понятие налоговой выгоды, под которой понимается уменьшение размера налоговой обязанности, в том числе путем уменьшения налоговой базы, получения налогового вычета.

Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы (смотрите также постановление Президиума ВАС РФ от 20. 04.2010 № 18162/09).

04.2010 № 18162/09).

Однако налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом (п. 10 Постановления № 53).

Признание судом налоговой выгоды необоснованной влечет отказ в удовлетворении требований налогоплательщиков, связанных с ее получением (п. 11 Постановления № 53). Применительно к порядку исчисления НДС это означает отказ в вычете налога.

Сказанное подтверждается и разъяснениями уполномоченных органов.

Например, в письме ФНС России от 11.02.2010 № 3-7-07/84 указывается, что действия налоговых органов по отказу в возмещении НДС в случаях доказательства ими отсутствия должной осмотрительности и осторожности налогоплательщика в связях с контрагентами и представления документов, содержащих недостоверные сведения, являются правомерными. При этом в данном письме приводится многочисленная арбитражная практика (смотрите также письмо Минфина России от 16.04.2010 № 03-02-08/25).

При этом в данном письме приводится многочисленная арбитражная практика (смотрите также письмо Минфина России от 16.04.2010 № 03-02-08/25).

Аналогичное мнение нашло отражение в постановлении Арбитражного суда Восточно-Сибирского округа от 17.02.2016 № Ф02-7856/15 по делу № А78-7466/2015. Судьи, в частности, отметили, что налоговый орган вправе отказать в возмещении НДС, если предъявленная к возмещению сумма не подтверждена надлежащими документами, содержащими достоверные сведения, сформировавшие вычеты хозяйственные операции нереальны либо совершены с контрагентами, не исполняющими налоговых обязанностей.

В свою очередь, в постановлении Арбитражного суда Дальневосточного округа от 07.08.2015 № Ф03-3074/15 по делу № А51-28470/2014 говорится, что, помимо формальных требований, установленных ст.ст. 171, 172 НК РФ, условием признания налоговой выгоды обоснованной являются реальность хозяйственной операции, а также проявление налогоплательщиком должной степени осмотрительности при выборе контрагента. Аналогичное мнение представлено в постановлениях ФАС Волго-Вятского округа от 20.03.2014 № Ф01-421/14 по делу № А43-12322/2013, Арбитражного суда Волго-Вятского округа от 18.03.2016 № Ф01-367/16 по делу № А43-7387/2015, Арбитражного суда Волго-Вятского округа от 25.08.2016 № Ф01-3317/16 по делу № А31-2356/2015, Арбитражного суда Волго-Вятского округа от 5.07.2016 № Ф01-2515/16 по делу № А29-3351/2015.

Аналогичное мнение представлено в постановлениях ФАС Волго-Вятского округа от 20.03.2014 № Ф01-421/14 по делу № А43-12322/2013, Арбитражного суда Волго-Вятского округа от 18.03.2016 № Ф01-367/16 по делу № А43-7387/2015, Арбитражного суда Волго-Вятского округа от 25.08.2016 № Ф01-3317/16 по делу № А31-2356/2015, Арбитражного суда Волго-Вятского округа от 5.07.2016 № Ф01-2515/16 по делу № А29-3351/2015.

Как указано в письме ФНС России от 24.07.2015 № ЕД-4-2/13005@ (далее – Письмо), налоговым законодательством РФ понятие “недобросовестность налогоплательщика” не определено. При этом необходимо учитывать, что обязанность по доказательству получения налогоплательщиком необоснованной налоговой выгоды возложена на налоговые органы (п. 2 Постановления № 53). Указанные доказательства базируются на основании фактов, установленных в ходе мероприятий налогового контроля, а также собранных доказательств по данным фактам.

Таким образом, каждое обстоятельство получения налогоплательщиком необоснованной налоговой выгоды носит индивидуальный характер и должно быть подтверждено в ходе налоговой проверки соответствующими доказательствами (смотрите также письма ФНС России от 23. 01.2013 № АС-4-2/710@, от 17.10.2012 № АС-4-2/17710, УФНС России по г. Москве от 08.11.2011 № 16-15/107610@). Смотрите дополнительно постановления АС Северо-Кавказского округа от 31.05.2016 № Ф08-3348/16 по делу № А15-3554/2015, Двенадцатого арбитражного апелляционного суда от 19.05.2016 № 12АП-3736/16, Пятнадцатого арбитражного апелляционного суда от 11.05.2016 № 15АП-5930/16, Восьмого арбитражного апелляционного суда от 09.02.2016 № 08АП-14454/15, Тринадцатого арбитражного апелляционного суда от 24.11.2015 № 13АП-23390/15.

01.2013 № АС-4-2/710@, от 17.10.2012 № АС-4-2/17710, УФНС России по г. Москве от 08.11.2011 № 16-15/107610@). Смотрите дополнительно постановления АС Северо-Кавказского округа от 31.05.2016 № Ф08-3348/16 по делу № А15-3554/2015, Двенадцатого арбитражного апелляционного суда от 19.05.2016 № 12АП-3736/16, Пятнадцатого арбитражного апелляционного суда от 11.05.2016 № 15АП-5930/16, Восьмого арбитражного апелляционного суда от 09.02.2016 № 08АП-14454/15, Тринадцатого арбитражного апелляционного суда от 24.11.2015 № 13АП-23390/15.

В то же время, учитывая заявительный характер налоговых вычетов, подтверждение правомерности их применения лежит на налогоплательщике. Данный вывод содержится в определении ВС РФ от 29.10.2014 № 308-КГ14-2792.

Следовательно, налогоплательщик, в свою очередь, также вправе представить доказательства, что им была проявлена должная осмотрительность.

Минфин России в письме от 16.10.2015 № 03-02-07/1/59422 обратил внимание на то, каким образом может подтверждаться должная осмотрительность и осторожность налогоплательщика при выборе контрагента.

Так, для целей самостоятельной оценки рисков налогоплательщиками по результатам своей финансово-хозяйственной деятельности, в том числе оценки рисков при выборе контрагентов, могут учитываться утвержденные приказом ФНС России от 30.05.2007 № ММ-3-06/333@ общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (далее – Критерии).

В соответствии с п. 12 Критериев при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, налогоплательщику рекомендуется исследовать определенные признаки, в частности отсутствие информации о госрегистрации контрагента в ЕГРЮЛ.

В п. 22 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 отмечено, что согласно п. 2 ст. 51 ГК РФ данные о госрегистрации организации включаются в ЕГРЮЛ, открытый для всеобщего ознакомления. При этом презюмируется, что лицо, полагающееся на данные ЕГРЮЛ, не знало и не должно было знать о недостоверности таких данных.

В письме ФНС России от 16.03.2015 № ЕД-4-2/4124 было обращено внимание, что наличие выписки из ЕГРЮЛ в отношении какого-либо контрагента подтверждает только факт его государственной регистрации в установленном порядке и не может автоматически являться достаточным или единственным подтверждением должной осмотрительности и осторожности налогоплательщика при выборе контрагента.

Учитывая вышеизложенное, Минфин России в письме от 16.10.2015 № 03-02-07/1/59422 пришел к выводу, что налогоплательщику при выборе контрагентов следует учитывать всю совокупность признаков, указанных в п. 12 Критериев.

Таким образом, об осмотрительности и осторожности налогоплательщика могут свидетельствовать, например, следующие факты:

– получение налогоплательщиком от контрагента копии свидетельства о постановке на учет в налоговом органе;

– проверка факта занесения сведений о контрагенте в ЕГРЮЛ;

– получение доверенности или иного документа, уполномочивающего то или иное лицо подписывать документы от имени контрагента.

Как показывает судебная практика, запрос у контрагента копий свидетельства о государственной регистрации, свидетельства о постановке на налоговый учет, устава, выписки из ЕГРЮЛ, документов, подтверждающих полномочия руководителя, справки об отсутствии задолженности по налогам в большинстве случаев расценивается судами как доказательство проявления стороной договора должной осмотрительности и осторожности при выборе контрагента (смотрите, например, постановления ФАС Поволжского округа от 15.03.2011 по делу № А65-15788/2010, ФАС Волго-Вятского округа от 28.01.2011 № Ф01-4843/2010, ФАС Западно-Сибирского округа от 29.03.2011 по делу № А27-9150/2010, ФАС Московского округа от 08.02.2011 № КА-А40/16553-10).

Из вышесказанного следует, что при выборе контрагента необходимо максимально возможным образом подтвердить проявление должной осмотрительности и осторожности.

Недобросовестность контрагента может быть одной из причин, по которой применение покупателем вычета НДС может быть признано неправомерным, если налоговым органом будет доказано получение необоснованной налоговой выгоды.

При этом судьи принимают решение в каждом конкретном случае исходя из фактических обстоятельств дела. Доказательства налогового органа должны изучаться в совокупности и взаимосвязи, а не отдельно (определение ВС РФ от 03.02.2015 по делу № 309-КГ14-2191).

Ответ подготовил: Каратаева Татьяна, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Контроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП. Оставить заявку >> |

Налоги для IT-компаний в 2021 году: какие изменения планируются по НДС и другим налогам

Такие поправки приняты в целях реализации президентского «налогового маневра» для IT-отрасли. Рассмотрим, что меняется.

Рассмотрим, что меняется.

НДС 20% придется платить. Не всем…

В настоящее время от НДС освобождена передача прав на любые программы ЭВМ, а также на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау). Главное, чтобы эти права передавались на основании лицензионного договора (пп. 26 п. 2 ст.1 49 НК РФ, письмо Минфина России от 26.05.2020 N 03-07-11/44022, от 23.06.2016 N 03-07-11/36490). Хотя суды указывают, что реализация исключительных прав на результат интеллектуальной деятельности освобождается от НДС безотносительно к виду договора (Постановление ФАС Северо-Кавказского округа от 11.07.2012 N Ф08-3696/12, Постановление ФАС Северо-Западного округа от 02.11.2012 N Ф07-4961/12).

С 1 января 2021 года передача исключительных прав и прав на использование программ ЭВМ, а также баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путем предоставления удаленного доступа к ним через информационно-телекоммуникационную сеть «Интернет» будет освобождаться от НДС только, если программы или базы данных включены в единый реестр российских программ для электронных вычислительных машин и баз данных (далее Российский реестр) (пп. 26 п. 2 ст. 149 НК РФ в ред. Закона N 265-ФЗ).

26 п. 2 ст. 149 НК РФ в ред. Закона N 265-ФЗ).

К сведению! Порядок включения программ и баз данных в Российский реестр утвержден Приказом Минкомсвязи России от 21.02.2019 N 62.

Получается, что передача прав на программы ЭВМ и базы данных, не включенные в Российский реестр, с 01.01.2021 будут облагаться НДС по ставке 20% (п. 3 ст. 164 НК РФ).

Кроме того, НЕ будет освобождаться от НДС передача прав на программы и базы данных, если передаваемые права состоят в получении возможности:

- распространять рекламную информацию в сети «Интернет» и (или) получать доступ к такой информации,

- размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети «Интернет»,

- осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки.

По мнению автора, из данной формулировки не совсем понятно, что именно имел в виду законодатель — ситуации, когда под видом передачи прав на программы ЭВМ оказываются рекламные услуги в Интернет, услуги по предоставлению доступа к торговой платформе ИЛИ исключения касаются случаев, когда хотя бы одним из функционалов программы ЭВМ, на которую передаются права, является возможность делать рекламные рассылки, заключать сделки.

Учитывая, что как правило, инспекторы трактуют неоднозначные нормы законов в пользу бюджета, полагаем, что все программы для распространения рекламы, в т.ч. рассылки рекламных писем и для организации продаж в сети Интернет будут облагаться НДС по ставке 20%, даже если «рекламный» функционал будет не единственной составляющей программы.

К каким последствиям приведет такой «НДС-маневр»?

- Увеличится стоимость прав на программы ЭВМ и базы данных, не включенные в Российский реестр, а также на рекламные и «торговые» программы.

- Иностранные компании, передающие права на программы ЭВМ через Интернет и уплачивающие самостоятельно НДС в соответствии со ст. 174.2 НК РФ (т.е. оказывающие электронные услуги, указанные в п. 1 ст. 174.2 НК РФ) также увеличат стоимость прав на суммы НДС.

- При приобретении прав на программы и базы данных НЕ через Интернет или у иностранных ИП, российские организации и ИП, исполняющие обязанности налоговых агентов по НДС также должны будут увеличить стоимость ПО на 20%, если договором предусмотрена цена, очищенная от российских налогов или иностранный партнер сам заложит в цену прав 20% российского НДС.

Т.е. иностранный софт, приобретаемый россиянами, однозначно подорожает.

При применении освобождения от НДС передачи прав на программы ЭВМ и базы данных, включенных в Российский реестр, с 01. 01.2021 г. не важно, на основании какого именно договора будут переданы права. Однако, по мнению автора, для применения освобождения необходимо, чтобы предметом договора была именно передача прав, а не оказание услуг, связанных с использованием программы.

01.2021 г. не важно, на основании какого именно договора будут переданы права. Однако, по мнению автора, для применения освобождения необходимо, чтобы предметом договора была именно передача прав, а не оказание услуг, связанных с использованием программы.

Варламова Виктория

Советник налоговой службы II ранга, зам. рук. отдела консалтинга, гл. эксперт по налогам

Например, есть примеры судебных решений, когда по договору с пользователями компьютерной игры, игрокам предоставлялись дополнительные возможности для персонажей игры и суды квалифицировали передачу дополнительных возможностей в игре как оказание услуг, подлежащее обложению НДС, а не как предоставление прав на программу ЭВМ (Определение ВС РФ от 03.02.2016 N 305-КГ15-18998).

Также, по мнению автора, по-прежнему НЕ будет освобождаться от НДС реализация программ и баз данных в товарных упаковках, поскольку на момент их реализации передача прав на объекты интеллектуальной собственности не происходит. Интеллектуальные права, в данном случае, не зависят от права собственности и иных вещных прав на материальный носитель (вещь), в котором выражены соответствующие результат интеллектуальной деятельности (п. 1 ст. 1227 ГК РФ). Поэтому переход права собственности на диск (флешку или иной материальный носитель) к покупателю не влечет переход или предоставление интеллектуальных прав на программу или базу данных, записанных на него (п. 2 ст. 1227 ГК РФ), т.е. покупатель приобретает лишь экземпляр программы или базы данных, а на права пользования ими.

Интеллектуальные права, в данном случае, не зависят от права собственности и иных вещных прав на материальный носитель (вещь), в котором выражены соответствующие результат интеллектуальной деятельности (п. 1 ст. 1227 ГК РФ). Поэтому переход права собственности на диск (флешку или иной материальный носитель) к покупателю не влечет переход или предоставление интеллектуальных прав на программу или базу данных, записанных на него (п. 2 ст. 1227 ГК РФ), т.е. покупатель приобретает лишь экземпляр программы или базы данных, а на права пользования ими.

Договоры о передаче прав могут быть заключены только с их правообладателями, а лица, приобретшие экземпляры программы ЭВМ для перепродажи, ими не являются (абз. 3 и 4 п. 103 постановления Пленума ВС РФ от 23.04.2019 N 10, п. 5 ст. 1286 ГК РФ). Договор о передаче прав на использование программы ЭВМ или базы данных покупатель заключит только при начале использования ПО, путем заключения договора присоединения, условия которого содержатся на приобретаемом экземпляре таких программ или баз данных либо на их упаковке (п. 2 ст. 434 и п. 5 ст. 1286 ГК РФ).

2 ст. 434 и п. 5 ст. 1286 ГК РФ).

К сведению! Передача прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау) с 01.01.2021 г. будет освобождаться от НДС на прежних условиях. Просто такая льгота «переедет» из подпункта 26 в новый подпункт 26.1 пункта 2 статьи 149 НК РФ.

Налог на прибыль. Вопрос в проценте

Материальных расходов будет меньше

С 1 января 2021 года законодатели лишили IT-компании права учитывать расходы на приобретение электронно-вычислительной техники единовременно, если она относится к амортизируемому имуществу. Пункт 6 ст.259 НК РФ, дающий возможность при определенных условиях списывать полную стоимость электронно-вычислительной техники без начисления амортизации в составе материальных расходов с 01.01.2021 г. утратит силу.

Пункт 6 ст.259 НК РФ, дающий возможность при определенных условиях списывать полную стоимость электронно-вычислительной техники без начисления амортизации в составе материальных расходов с 01.01.2021 г. утратит силу.

Но есть и хорошие новости.

IT-компании и проектировщики электронной продукции смогут применять пониженные ставки по налогу на прибыль — в федеральный бюджет — 3%, в бюджет субъекта РФ — 0 %. Конечно, для этого есть ряд условий.

Особенности применения льготных ставок IT-компаниями

Ставки налога в федеральный бюджет — 3%, в бюджет субъекта РФ — 0 % установлены для российских организаций, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных.

Но для применения льготных ставок должны выполняться одновременно следующие условия:

- Организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации. Аккредитацию проводит Минкомсвязь России в порядке, предусмотренном постановлением Правительства РФ от 06.11.2007 № 758

- Среднесписочная численность работников организации за отчетный (налоговый) период составляет не менее 7 человек.

- Доля «специализированных доходов» в общей сумме доходов за отчетный (налоговый период) составляет не менее 90 процентов.

В «специализированных» доходах организации учитывают доходы от реализации:

- экземпляров разработанных организацией программ для ЭВМ, баз данных,

- передачи исключительных прав на разработанные ею программы для ЭВМ, базы данных, предоставления прав использования указанных программ для ЭВМ, баз данных по лицензионным договорам, в том числе путем предоставления удаленного доступа к программам для ЭВМ и базам данных (разработанным самой организацией), включая обновления к ним и дополнительные функциональные возможности, через информационно-телекоммуникационную сеть «Интернет»,

- от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных.

Но в сумму доходов, дающих право на применение пониженных ставок по налогу на прибыль НЕ включаются доходы от предоставления прав использования программ для ЭВМ, баз данных (в том числе путем предоставления удаленного доступа к ним через «Интернет»), если такие права состоят в получении возможности распространять рекламную информацию в сети «Интернет» и (или) получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети «Интернет», осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки, т.е. доходы от предоставления прав на «рекламные» и «торговые» программы ЭВМ.

По мнению автора, формально получается, что ограничения по включению в «специализированные доходы» для «рекламных» и «торговых» программ применяется только при передаче прав пользования на них.

Варламова Виктория

Советник налоговой службы II ранга, зам. рук. отдела консалтинга, гл. эксперт по налогам

При этом, если организация получает доход от реализации работ по разработке таких программ и баз данных или отчуждает права на них, то НК РФ не исключает такие доходы из сумм, учитываемых для выполнения условий по объему «специализированных доходов». Официальных разъяснений по данному вопросу пока найти не удалось.

В целях расчета доли доходов берут данные налогового учета организации о доходах, определенных в соответствии со ст. 248 НК РФ. При этом в расчет НЕ включаются доходы в виде курсовых разниц, в т. ч. при продаже/покупки иностранной валюты, а также доходы от уступки прав требования долга, возникшего при признании «специализированных доходов».

ч. при продаже/покупки иностранной валюты, а также доходы от уступки прав требования долга, возникшего при признании «специализированных доходов».

В случае, если по итогам налогового (отчетного) периода налогоплательщик не выполняет условие по доли «специализированных доходов» или по среднесписочной численности, а также в случае лишения его государственной аккредитации, он лишается права применять пониженные ставки налога на прибыль с начала налогового периода, в котором допущено несоответствие установленным условиям либо он лишен государственной аккредитации.

Например, если по итогам 2021 года окажется, что доля «специализированных доходов» не превысила 90% общей суммы доходов или среднесписочная численность стала менее 7 человек, налог на прибыль за весь год придется пересчитать по ставке 20% (17% — бюджет субъекта РФ и 3%-федеральный бюджет).

Особенности применения льготных ставок для проектировщиков электроники

Ставки налога в федеральный бюджет — 3%, в бюджет субъекта РФ — 0 % установлены (п. 1.16. ст. 284 НК РФ) для российских организаций, которые осуществляют деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

1.16. ст. 284 НК РФ) для российских организаций, которые осуществляют деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Для их применения должны одновременно выполняться следующие условия:

- Организация включена в реестр организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. Ведение такого реестра будет осуществлять Минпромторг России в порядке, который будет утвержден Правительством РФ.

- Доля доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции по итогам отчетного (налогового) периода составляет не менее 90 % в сумме всех доходов организации за отчетный (налоговый) период;

- Среднесписочная численность работников организации за отчетный (налоговый) период составляет не менее 7 человек.

Как и в случаях с IT-компаниями, доходы определяются по данным налогового учета и в них не включаются курсовые разницы и доходы от уступки прав требования долга, возникшего при признании доходов от реализации указанных выше услуг (работ) по проектированию и разработке.

В случае, если налогоплательщик будет исключен из Реестра или по итогам налогового (отчетного) периода не выполнит условия по среднесписочной численности или доле «специализированных доходов», он лишиться права на льготные ставки с начала налогового периода, в котором допущены несоответствия.

Страховые взносы

Изменения у IT-компаний

IT-компании в настоящее время вправе применять льготные страховые тарифы (14%) при соблюдении определенных условий (пп. 3 п. 1, пп. 1.1 п. 2, п. 5 ст. 427 НК).

3 п. 1, пп. 1.1 п. 2, п. 5 ст. 427 НК).

С 1 января 2021 года страховые тарифы для них будут снижены до 7,6%:

6% — на обязательное пенсионное страхование;

1.5% -на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в т.ч. с выплат в пользу иностранных граждан, временно пребывающих в РФ;

0,1 % — на обязательное медицинское страхование.

Одним из условий для применения льготных тарифов — является объем «специализированных доходов» (не менее 90% в общей сумме доходов). С 1 января 2021 г. будет официально установлено, что в сумме «льготных» доходов, учитываются только доходы от программ и баз данных, разработанных самой организацией. Аналогичные разъяснения ранее давал и Минфин РФ (Письма Минфина России от 03.04.2019 № БС-4-11/6075@, от 18.12.2018 № 03-15-06/92136).

Кроме того, в сумме «специализированных доходов» не будут учитываться доходы от предоставления прав использования программ для ЭВМ, баз данных (в том числе путем предоставления удаленного доступа к ним через сеть «Интернет»), если такие права состоят в получении возможности распространять рекламную информацию в сети «Интернет» и (или) получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети «Интернет», осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки. А в составе общих доходов не будут включаться курсовые разницы и доходы от уступки прав требований, возникших при признании «специализированных доходов».

А в составе общих доходов не будут включаться курсовые разницы и доходы от уступки прав требований, возникших при признании «специализированных доходов».

Новые тарифы для проектировщиков электроники

Также с 1 января 2021 года вводятся льготные тарифы для российских организаций, осуществляющих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. Тарифы те же, что и для IT-компаний (пп. 18 п. 1, пп. 8 п. 2 ст. 427 НК РФ):

6% — на обязательное пенсионное страхование;

1.5% -на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в т.ч. с выплат в пользу иностранных граждан, временно пребывающих;

0,1 % — на обязательное медицинское страхование.

Условия для их применения приведены в п. 14 ст. 427 НК РФ и установлены для вновь созданных и «стареньких» компаний.

| Условия для применения льготных тарифов — должны соблюдаться одновременно: | Для вновь созданных организаций | Для НЕ вновь созданных организаций |

|---|---|---|

1) Организация включена в реестр организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. |

||

| 2) Среднесписочная численность работников организации составляет не менее 7 человек. | Определяется за расчетный (отчетный) период | Определяется по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам |

| 3) Доля доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции составляет не менее 90% в сумме всех доходов организации за указанный период*. | Определяются по итогам расчетного (отчетного) периода. | Определяются по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам |

* — Для расчета доли «специализированных доходов» доходы определяются так же, как и для налога на прибыль (см. выше), т.е. по данным налогового учета без включения в доходы курсовых разниц и доходов от уступки прав требований, возникших при признании «специализированных доходов». При несоответствии критериям или исключении организации из Реестра, она должна будет пересчитать взносы по обычным тарифам с начала расчетного периода, в котором допущено несоответствие (исключение).

выше), т.е. по данным налогового учета без включения в доходы курсовых разниц и доходов от уступки прав требований, возникших при признании «специализированных доходов». При несоответствии критериям или исключении организации из Реестра, она должна будет пересчитать взносы по обычным тарифам с начала расчетного периода, в котором допущено несоответствие (исключение).

Подведем итог

Как видно, от проведенного «налогового маневра» выиграют проектировщики электроники, включенные в Реестр, а также российские разработчики «не рекламных» программ ЭВМ и баз данных, включенных в Российский реестр. Если же говорить о российских «айтишниках», которые не смогут зарегистрировать разработанное ПО в Российском реестре, то для них «налоговый маневр» обернется увеличением налоговой нагрузки, поскольку по несложным расчетам становится понятно, что уменьшение страховых взносов с 14% до 7.6%, а налога на прибыль с 20% до 3% не компенсирует дополнительные затраты на уплату НДС 20%. К тому же увеличение стоимости ПО на суммы НДС приведет к удорожанию программного продукта и снизит конкурентное преимущество таких разработчиков.

Если же говорить о российских «айтишниках», которые не смогут зарегистрировать разработанное ПО в Российском реестре, то для них «налоговый маневр» обернется увеличением налоговой нагрузки, поскольку по несложным расчетам становится понятно, что уменьшение страховых взносов с 14% до 7.6%, а налога на прибыль с 20% до 3% не компенсирует дополнительные затраты на уплату НДС 20%. К тому же увеличение стоимости ПО на суммы НДС приведет к удорожанию программного продукта и снизит конкурентное преимущество таких разработчиков.

Экспорт сои и НДС: Минфин на стороне плательщиков.

Бухгалтер 911, № 12, Март, 2019

Бухгалтер 911, № 12, Март, 2019В абзаце втором п. 63 подразд. 2 разд. XX НКУ прямо прописано, что действие НДС-льготы при экспорте сои не касается операции по вывозу за границу сельхозпредприятиями выращенной собственными силами сои.

В то же время налоговики в конце 2018 года одним росчерком пера поставили крест на этой норме (см. письмо ГФСУ от 22.12.2018 г. № 5372/6/99-99-15-03-02-15/ІПК) . Фискалы зацепились за то, что после отмены ст. 209 в НКУ нет понятия «сельхозпредприятие». А потому пока такое определение в НКУ не появится, все экспортеры сои должны применять НДС-льготу. То есть ГФСУ отрицает право на ставку НДС 0 % при экспорте сои аграрием, который ее вырастил .

В совершенно ином ключе высказался Минфин в письме от 19.10.2018 г. № 11310-09-5/27170. Но фискалы не захотели ничего слушать . Позже Комитет ВРУ по вопросам налоговой и таможенной политики (письмо от 07.02.2019 г. № 04-27/10-128) поддержал Минфин. Кроме того, Комитет напомнил Минфину, что именно он является главным органом, обеспечивающим формирование налоговой политики. И именно ГФС в своих консультациях должна учитывать позицию Минфина и не допускать превышения полномочий должностными лицами контролирующих органов относительно свободной трактовки НКУ.

Позже Комитет ВРУ по вопросам налоговой и таможенной политики (письмо от 07.02.2019 г. № 04-27/10-128) поддержал Минфин. Кроме того, Комитет напомнил Минфину, что именно он является главным органом, обеспечивающим формирование налоговой политики. И именно ГФС в своих консультациях должна учитывать позицию Минфина и не допускать превышения полномочий должностными лицами контролирующих органов относительно свободной трактовки НКУ.

Поэтому Минфин не стал откладывать дело в долгий ящик и издал комментируемую ОНК. В этой ОНК Минфин прямо сказал, что освобождающий от льготы абзац второй п. 63 подразд. 2 разд. XX НКУ отождествляет понятие «сельхозпредприятие» с понятием «сельхозтоваропроизводитель». А понятие «сельхозтоваропроизводитель» содержится в п.п. 14.1.235 НКУ. И именно на него следует опираться при определении, кому можно не применять НДС-льготу.

Но делать это следует с одной оговоркой: сельхозпроизводителем с целью неприменения соевой НДС-льготы может быть только предприятие, т. е. юрлицо (но не ФЛП).

е. юрлицо (но не ФЛП).

Также Минфин уточняет, что для определения, является ли юрлицо сельхозпроизводителем, следует заглянуть в ЕГР и убедиться, внесено ли в него как основной вид деятельности производство сельхозпродукции. Если такой вид деятельности там есть, то предприятие может не применять НДС-льготу, если оно (и это самое главное) вырастило сою, которую экспортирует, на собственной или арендованной земле.

Издав такую ОНК, Минфин одним выстрелом убил двух зайцев: (1) поставил на место ГФСУ и (2) позволил производителю сои не применять НДС-льготу (индивидуальные налоговые консультации применяются в части, не противоречащей этой ОНК).

Что такое налог на добавленную стоимость, Что такое НДС, Бюджетные новости, Определение налога на добавленную стоимость

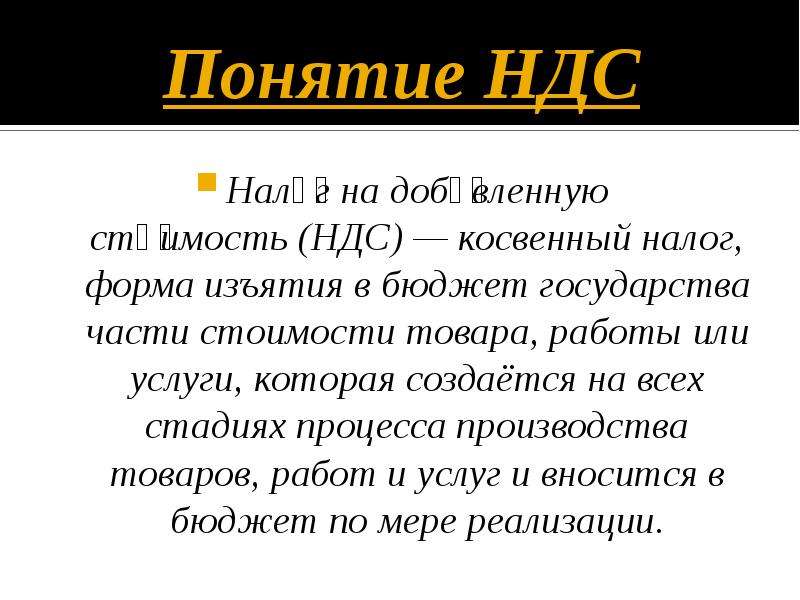

Налог на добавленную стоимость (НДС) — это разновидность косвенного налога, взимаемого с товаров и услуг на добавленную стоимость на всех этапах производственного или распределительного цикла, начиная с сырья и заканчивая конечной розничной покупкой. НДС был введен 1 апреля 2005 года. В соответствии с ним на каждом этапе сначала определяется сумма добавленной стоимости, а затем с нее взимается налог.В конечном итоге конечный потребитель должен полностью уплатить НДС при покупке товаров; покупатели на более ранних стадиях производства получают возмещение уплаченного налога. Поскольку потребитель оплачивает весь налог, НДС также является потребительским налогом.

Законы штата о НДС: в каждом штате есть свои законы об НДС для надлежащего применения и взимания. В разных штатах применяются разные ставки НДС в соответствии с действующим законодательством.

Почему был введен НДС?

Основная цель введения НДС заключалась в устранении двойного налогообложения и каскадного эффекта от существующей тогда структуры налога с продаж.Каскадный эффект возникает, когда налог взимается с продукта на каждом этапе продажи. Налог взимается со стоимости, которая включает налог, уплаченный предыдущим покупателем, поэтому потребитель в конечном итоге платит налог с уже уплаченного налога.

В системе НДС не может быть никаких освобождений. Обложение налогом на каждом этапе производственного процесса обеспечивает более строгое соблюдение требований и уменьшает количество лазеек, которые можно использовать.

Недостатки НДС

У НДС тоже есть недостатки.Хотя он был введен для устранения каскадного эффекта налогов, он не смог сделать это в полной мере. Невозможно получить предварительный налоговый кредит (ITC) за услуги по НДС. Различные ставки НДС и законы в штатах сделали эту систему налогообложения одной из самых сложных.

Включен ли НДС в НДС?

Чтобы полностью устранить каскадный эффект налогов и упростить структуру косвенного налогообложения, союзное правительство ввело налог на товары и услуги (GST) в июле 2017 года.Хотя НДС заменил НДС на большинство товаров, некоторые товары все еще не подпадают под новый режим. НДС по-прежнему является налогом, взимаемым с таких товаров.

Какова история НДС?

Налог на добавленную стоимость (НДС) — относительно новый налог. Его спроектировали два человека независимо друг от друга в начале 20 века. Для Вильгельма фон Сименса, немецкого бизнесмена, НДС был способом решения каскадных проблем, которые возникали при введении налогов с валового оборота и налогов с продаж.Для американца Томаса С. Адамса НДС был лучшей версией корпоративного подоходного налога.

На практике правительства ввели НДС в основном как усовершенствованный налог с продаж. Европейские страны, например, в основном использовали НДС для снижения или отмены других налогов с продаж. В странах по-прежнему действуют отдельные корпоративные подоходные налоги.

Многие европейские страны ввели НДС в 1960-х и 1970-х годах. Другие страны последовали этому примеру в 1980-х годах и позже. Зийбрен Кноссен, ведущий эксперт по НДС из Маастрихтского университета в Нидерландах, назвал его распространение «самым важным событием в эволюции налоговой структуры во второй половине 20-го века» (1998, 399).

Политики США сочли заманчивым рассмотреть вопрос об НДС, но, похоже, никто не набрался смелости назвать его настоящим именем. Налог на «денежный поток по месту назначения», предложенный спикером Палаты представителей Полом Райаном и председателем Комитета по путям и средствам Кевином Брэди в республиканском «плане» 2016 года, представляет собой всего лишь НДС с вычетом из заработной платы. НДС включен в «налог на бизнес-потребление» Райана, в «Справедливый и фиксированный налог» сенатора от либертарианца из Кентукки Рэнда Пола, в предложение кандидата в президенты от республиканской партии Германа Кейна «9-9-9» в 2012 году и в «фиксированный налог для бизнеса» сенатора-республиканца Теда Круза.НДС также был предложен (и переименован) в «прогрессивном налоге на потребление» сенатского финансового комитета демократа Бена Кардена и в отчете Комиссии Доменичи-Ривлина от 2010 года, подготовленном Центром двухпартийной политики, который назвал его «налогом с продаж на сокращение дефицита».

Хотя эти ведущие политики предложили использовать полученные доходы по-разному, все они положительно оценили НДС по трем причинам: он приносит много денег, создает мало отрицательных экономических стимулов и является осуществимым с административной точки зрения.

Обновлено в мае 2020 г.

Налог на добавленную стоимость (НДС) — Определение и виды НДС в Индии

НДС, сокращенно от налога на добавленную стоимость, является распространенной формой косвенного налога, взимаемого с товаров и услуг. Производители платят правительству на каждом этапе цепочки поставок. Налог на добавленную стоимость применяется только к товарам, продаваемым в определенном штате, что означает, что покупатель и продавец должны находиться в одном штате.

Что такое НДС в Индии?- НДС — налог, который взимается с валовой прибыли на каждом этапе реализации товаров.Налог начисляется и взимается в каждой точке, начиная с производителя, пока продукт не поступит к розничному продавцу.

- Это многоступенчатая система налогообложения, предусматривающая взимание налога с покупок в каждой точке продажи. Таким образом, устраняется эффект налогообложения.

- В каждом штате и на каждой союзной территории действуют разные законы об НДС. Более того, пороговое значение для освобождения и список исключенных товаров также варьируется от штата к штату. Соблюдение требований в основном указывает на то, что налогоплательщики отчитываются о продажах и покупках каждый месяц, а также подробная информация об экспорте перед государственным департаментом НДС.Представленная информация затем проверяется налоговыми органами, а также подлежит проверке НДС один раз в год.

НДС состоит из двух компонентов, а именно.

НДС = исходящий налог — предварительный налог

Выходной НДС: Взимается с покупателя по облагаемым налогом продажам, осуществленным дилером. Здесь дилером или продавцом может быть производитель, оптовый торговец или розничный торговец, зарегистрированный как плательщик НДС. Чтобы совершать продажи сверх установленного лимита, необходимо зарегистрироваться.После регистрации дилер оплачивает все налогооблагаемые продажи за определенный налоговый период, как правило, каждый месяц.

Входящий НДС : Входящий НДС — это налог, который уплачивается с правомочных покупок, сделанных дилером. Соответственно, когда дилер зарегистрирован в качестве плательщика НДС, обязательство по НДС должно быть выплачено правительству штата наличными за определенный месяц. Однако зарегистрированные дилеры обычно могут требовать возмещения НДС, взимаемого с большинства деловых покупок.

Что такое регистрация плательщика НДС?Регистрация НДС обязательна для всех производителей, которые занимаются преимущественно производством товаров и услуг.Процесс регистрации предполагает внесение компании в список государственных органов как корпорации, имеющей право на возврат НДС. Согласно Закону о регистрации НДС, все коммерческие организации должны быть зарегистрированы для уплаты НДС. В цифровом мире регистрацию плательщика НДС можно также сделать онлайн, что является большим облегчением для бизнес-предпринимателей, поскольку это удобно и эффективно по времени.

Какова процедура онлайн-регистрации НДС?- Посетите официальный веб-сайт НДС и после входа в систему щелкните вкладку регистрации

- Заполните все необходимые данные, а также приложите отсканированные копии необходимых документов

- Корпорации может быть предоставлен временный регистрационный номер плательщика НДС

- После успешной проверки вашего заявления и документов вашей компании будет присвоен постоянный регистрационный номер плательщика НДС

- НДС начисляется с валовой прибыли на каждом этапе реализации товаров.На каждом этапе начисляется и взимается налог, начиная с производителя и заканчивая розничным продавцом. Он полностью отличается от налога с продаж, поскольку НДС взимается как с производителей товаров и услуг, так и с потребителей, в то время как налог с продаж взимается только с покупателей. Таким образом, НДС

- имеет меньшее количество ставок по сравнению с большим количеством ставок налога с продаж и позволяет производить зачет налога на вводимые ресурсы по сравнению с налогом на продукцию.

- Подача заявки на предварительный налоговый кредит по НДС гарантирует правильность выставления счетов.

Все эти особенности НДС требуют раскрытия полной информации о продажах, что снижает вероятность уклонения от уплаты налогов.

Как НДС помогает торговле, потребителям и правительству?Торговля : Единые ставки НДС улучшат торговлю, 100% самооценка снизит потребность налогоплательщиков в посещении сотрудника налогового отдела.

Потребители : Отмена налога на налог снижает цены на товары, которые конечный потребитель должен платить

Правительство : Поскольку дилеры проводят самооценку по НДС, ресурсов, необходимых для этого процесса, меньше, и налоговый отдел может больше сосредоточиться на сборе, чем на административных процессах.

Ставки НДС в ИндииРуководящие принципы и правила для налога на добавленную стоимость варьируются от штата к штату, поскольку налог взимается правительствами штатов. Типы ставки НДС в Индии подразделяются на 4 главы, а именно:

- Ноль НДС. Вещи, которые являются очень простыми по своей природе, продаются без НДС. Эти товары в основном продаются неорганизованным сектором в их самой простой или естественной форме. Примеры таких предметов — соль, хади и т. Д.

- Ставка НДС 1%: Для очень дорогих товаров применяется низкий процент НДС. К этой категории товаров относятся такие предметы, как золото, серебро и другие драгоценные камни, а также драгоценные украшения. Большинство штатов Индии установили фиксированный НДС на эти товары, который составляет 1% от суммы.

- Ставка НДС 4-5%: Под эту категорию НДС товары повседневного потребления были помещены правительствами нескольких штатов. НДС взимается с товаров первой необходимости, таких как масло, кофе, лекарства и т. Д.составляет около 4-5% для большинства штатов Индии.

- Общая ставка НДС: Общие ставки НДС применяются к товарам, которые нельзя отделить и отнести к какой-либо из перечисленных выше категорий НДС. Такие товары, как спиртные напитки, сигареты и т. Д., Облагаются высокими ставками НДС 12,5% или 14-15%. Есть много правительств штатов, которые следуют общей ставке НДС для товаров, которые не могут быть отнесены к приведенному выше списку классификации. Такие товары облагаются налогом в 12%, 13% или даже 15% в разных штатах.

Процесс взимания НДС преимущественно можно разделить на две основные категории:

По способу сбораСчет-фактура Взыскание НДС

Этот метод используется почти во всех странах. В процессе взимания НДС на основе счета-фактуры квитанции о продаже или счет-фактура используются для расчета соответствующего НДС. Когда трейдеры продают свои товары и услуги, они предлагают счета-фактуры, содержащие отдельные данные о взимаемом НДС.

Счет НДС

При использовании метода сбора на основе счета, вместо использования квитанций о продаже, налог рассчитывается с добавленной стоимости. Разница между выручкой и допустимой покупкой — это налог на добавленную стоимость.

По срокам сбораВзыскание НДС по методу начисления

При использовании метода начисления выручка соответствует периоду времени, в течение которого она была получена, а стоимость сырья и расходов соответствует периоду времени, в течение которого они были получены.По сравнению с кассовым взиманием НДС этот метод чрезвычайно сложен. Однако это помогает вам получить информацию о бизнесе.

Взыскание НДС за наличный расчет

Кассовый учет намного проще, чем расчет по методу начисления. Главное, что проверяется, — это наличные деньги, которые обрабатываются, вместо проверки оплаты счетов. Всякий раз, когда получен какой-либо платеж, эта дата записывается как дата получения средств.

Налог на добавленную стоимость | Britannica

Налог на добавленную стоимость (НДС) , государственный сбор с суммы, которую коммерческая фирма добавляет к цене товара во время производства и распределения товара.

Наиболее широко используемым методом взимания НДС является кредитный метод, который учитывает и корректирует налоги, уплаченные за ранее приобретенные ресурсы. Кредитный метод позволяет фирме вычитать кредит по налогам, которые были уплачены, например, на более ранних этапах многоступенчатого производственного процесса данного изделия. Также известный как метод счета-фактуры (поскольку кредит предоставляется только по налогам, уплаченным по счетам-фактурам покупок), он в значительной степени заменил налоги с оборота, которые критиковались за взимание кумулятивного налога на каждом этапе производства.

Обычно предполагается, что бремя НДС, как и других налогов с продаж, ложится на конечного потребителя. Хотя налог взимается на каждом этапе производственно-сбытовой цепочки, тот факт, что продавцы получают кредит на свои налоговые платежи, приводит к тому, что налог, по сути, перекладывается на конечного потребителя, который не получает кредита. Налог может быть регрессивным (т. Е. Процент дохода, выплачиваемого в виде налога, увеличивается по мере падения дохода), но большинство стран, по крайней мере, частично избежали этого эффекта, применив более низкую ставку к предметам первой необходимости, чем к предметам роскоши.

В 1954 году Франция стала первой страной, которая приняла крупномасштабный налог на добавленную стоимость. Он послужил усовершенствованием ранее применявшегося налога с оборота, по которому продукт облагался налогом неоднократно на всех этапах производства и распределения без освобождения от налогов, уплаченных на предыдущих этапах. Хотя такой налог легче администрировать, он сильно дискриминировал отрасли и секторы, в которых продукты покупались и продавались несколько раз, что способствовало нежелательной концентрации экономической власти. После того, как Западная Германия ввела НДС в 1968 году, большинство других западноевропейских стран последовали ее примеру, в основном из-за желания гармонизировать налоговые системы.