Место нахождения, юридический, фактический и почтовый адреса

Главная / Коммерческая безопасность / Создание бизнеса и предприятий / Место нахождения, юридический, фактический и почтовый адреса

«Место нахождения, юридический, фактический и почтовый адреса». Советник бухгалтера, 2009, N 5

В данной статье будут рассмотрены место нахождения юридического лица, его юридический, фактический и почтовый адреса как средства, его индивидуализирующие. Статья призвана также рассказать о том, что вопрос соотношения данных понятий весьма проблемный и острый, решение его, в принципе, не найдено до сих пор.

В Гражданском кодексе РФ (далее — ГК РФ) употребляется выражение «место нахождения юридического лица» — так называемый юридический адрес, официально зарегистрированный в ЕГРЮЛ. В то же время организация может располагаться и по другому адресу — фактическому. В гражданском законодательстве не содержится общей нормы, касающейся соотношения или соответствия понятий «место нахождения», «юридический адрес» и «фактический адрес» организации.

Как представляется из анализа законодательства, под юридическим адресом понимается место нахождения постоянно действующего исполнительного органа организации на момент ее регистрации, а в случае его отсутствия — иного органа или лица, имеющего право действовать от имени юридического лица без доверенности, по которому осуществляется связь с данным юридическим лицом. Соответственно, юридический адрес указывается в учредительных документах организации и является ее местом нахождения.

Фактический адрес — это адрес, по которому реально располагается постоянно действующий исполнительный орган юридического лица. Юридический и фактический адреса организации могут и не совпадать. Отмечаем, что понятий «фактический» и «юридический адрес» не содержится в действующем законодательстве.

Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия такового — по месту нахождения иного органа или лица, имеющего право действовать от имени юридического лица без доверенности.

Таким образом, в том случае, если адрес, указанный в учредительных документах, не совпадает с фактическим, рекомендуем внести соответствующие изменения в учредительные документы, указав тот адрес, по которому юридическое лицо фактически располагается.

Однако, как свидетельствует практика, не все так просто, как кажется на первый взгляд. Сотни предприятий независимо от организационно-правовой формы регистрируются по юридическому адресу в налоговых инспекциях, хотя реальное место их расположения находится совершенно в другом месте (например, юридический адрес организации указан в одном районе города, а реальное место нахождения предприятия — в другом). У некоторых предприятий (особенно это приходится на первую половину девяностых годов) в учредительных документах вообще указывался юридический адрес в таком виде: г.

Итак, место нахождения юридического лица определяется в соответствии с п. 2 ст. 54 ГК РФ. В отличие от физических лиц, обладающих правом на свободное передвижение, выбор места пребывания и места жительства, место нахождения юридического лица согласно этой норме по общему правилу определяется местом его государственной регистрации.

Так, в соответствии с п. 3 ст. 54 ГК РФ место нахождения юридического лица обязательно должно получить фиксацию в его учредительных документах.

В Постановлении Пленума Верховного Суда РФ N 90 и Пленума ВАС РФ N 14 от 9 декабря 1999 г. «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью» дается разъяснение о том, что при разрешении споров, затрагивающих вопросы определения места нахождения общества (в частности, при определении места исполнения денежных обязательств), судам необходимо руководствоваться ст. 54 ГК РФ, согласно которой местонахождение юридического лица определяется местом его государственной регистрации. Но при этом указано, что допускаются исключения из этого, и «учредительными документами общества местом его нахождения может быть определено место постоянного нахождения органов управления общества или основное место его деятельности».

54 ГК РФ, согласно которой местонахождение юридического лица определяется местом его государственной регистрации. Но при этом указано, что допускаются исключения из этого, и «учредительными документами общества местом его нахождения может быть определено место постоянного нахождения органов управления общества или основное место его деятельности».

На практике часто возникает вопрос, можно ли указать в качестве юридического адреса место проживания генерального директора организации.

Минфин России дал положительный ответ в Письме от 03.12.2008 N 03-01-11/5-159, указав, что российское законодательство не содержит запрета на размещение постоянно действующего исполнительного органа юридического лица по месту жительства (адресу) руководителя этого исполнительного органа или иного должностного лица, имеющего право действовать от имени юридического лица без доверенности.

В качестве аргумента Минфин России указал, что соответствии со ст. 288 и п. 2 ст. 671 ГК РФ юридические лица могут использовать жилые помещения только для проживания граждан. Размещение собственником в принадлежащем ему жилом помещении предприятий, учреждений, организаций допускается только после перевода такого помещения в нежилое.

Размещение собственником в принадлежащем ему жилом помещении предприятий, учреждений, организаций допускается только после перевода такого помещения в нежилое.

Однако наряду с нормами ГК РФ применяются и нормы Жилищного кодекса, в частности ст. 17 ЖК РФ, где указано, что допускается использование жилого помещения для осуществления профессиональной деятельности или индивидуальной предпринимательской деятельности проживающими в нем на законных основаниях гражданами, если это не нарушает права и законные интересы других граждан, а также требования, которым должно отвечать жилое помещение.

Более того, Минфин напомнил и о сложившейся судебной практике (Постановление ФАС Восточно-Сибирского округа от 14.06.2007 по делу N А33-18496/06-Ф02-3367/07, ФАС Волго-Вятского округа от 17.03.2006 по делу N А82-4788/2005-1), где решения регистрирующих органов об отказе в государственной регистрации юридических лиц по месту постоянной регистрации физических лиц, представляющих их постоянно действующие исполнительные органы, были признаны незаконными.

Судебная практика также на стороне налогоплательщиков, и суды требуют от налоговиков доказательства того, что в жилом помещении осуществляется производственная деятельность. Однако в этом случае, считают они, нарушается требование об использовании квартиры только в целях проживания. В противном же случае, как вытекает из норм действующего законодательства, место проживания директора может быть юридическим адресом организации. В пользу этого мнения говорит еще и тот факт, что в законодательстве нет императивной нормы, свидетельствующей о том, что юридическим адресом не может являться адрес проживания генерального директора организации (смотрите, например, Постановление ФАС Восточно-Сибирского округа от 20.08.2008 N А19-614/08-Ф02-3948/08 по делу N А19-614/08, Постановление ФАС Дальневосточного округа от 13.02.2007 N Ф03-А73/06-1/5349 по делу N А73-6590/2006-38, Постановление ФАС Центрального округа от 15.05.2006 по делу N А54-9251/2005-С21).

Но при этом не стоит забывать о том, что недопустимо размещать офис в квартире. Так, Минфин России в Письме от 10.11.2006 N 03-05-01-04/310 четко указал, что квартира не может использоваться в качестве офиса до тех пор, пока не будет выведена из жилого фонда.

Так, Минфин России в Письме от 10.11.2006 N 03-05-01-04/310 четко указал, что квартира не может использоваться в качестве офиса до тех пор, пока не будет выведена из жилого фонда.

Согласно п. 3 ст. 288 Гражданского кодекса РФ размещение собственником в принадлежащем ему жилом помещении предприятий, учреждений, организаций допускается только после перевода такого помещения в нежилое. Перевод помещений из жилых в нежилые производится в порядке, определяемом жилищным законодательством.

В соответствии с п. 38 Постановления Пленумов Верховного Суда РФ и ВАС РФ от 01.07.1996 N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» сделки, связанные с арендой (имущественным наймом), безвозмездным пользованием, а также с иным, не связанным с проживанием граждан использованием организациями жилых помещений, которые не были переведены в нежилые в порядке, установленном жилищным законодательством, совершенные после введения в действие ГК РФ, могут быть признаны ничтожными по основаниям, предусмотренным ст.

Но при этом налоговые органы обязаны провести регистрацию организации по месту жительства учредителя или директора (Постановления ФАС Центрального округа от 15.05.2006 N А54-9251/2005-С21; ФАС Волго-Вятского округа от 17.03.2006 N А82-4788/2005-1; ФАС Дальневосточного округа от 29.07.2004 N Ф03-А73/04-2/1820).

Место нахождения юридического лица имеет ключевое значение при решении ряда вопросов материального и процессуального права. В частности, местом исполнения обязательства (если оно не определено законом, иными правовыми актами или договором, не явствует из обычаев делового оборота или существа обязательства) будет выступать место жительства должника, а если должником является юридическое лицо, то место его нахождения (ст. 316 ГК РФ).

Место нахождения юридического лица имеет немаловажное значение для установления территориальной подсудности споров, ведь иск предъявляется по месту нахождения или месту жительства ответчика (ст. 35 Арбитражного процессуального кодекса РФ). Более того, это средство индивидуализации юридического лица вообще определяет, какой именно суд вправе разрешить конкретный спор.

Более того, это средство индивидуализации юридического лица вообще определяет, какой именно суд вправе разрешить конкретный спор.

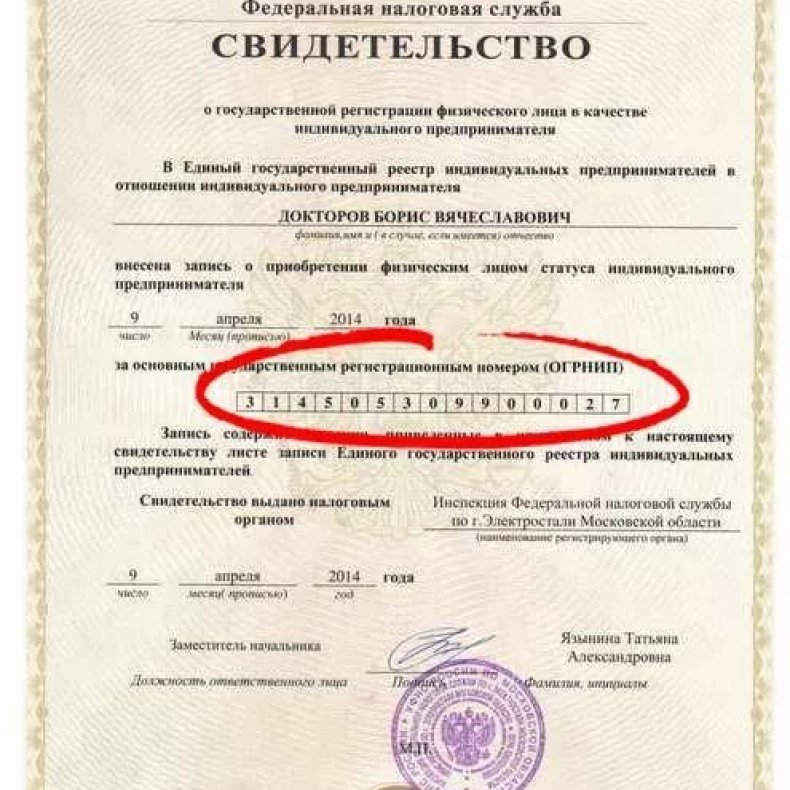

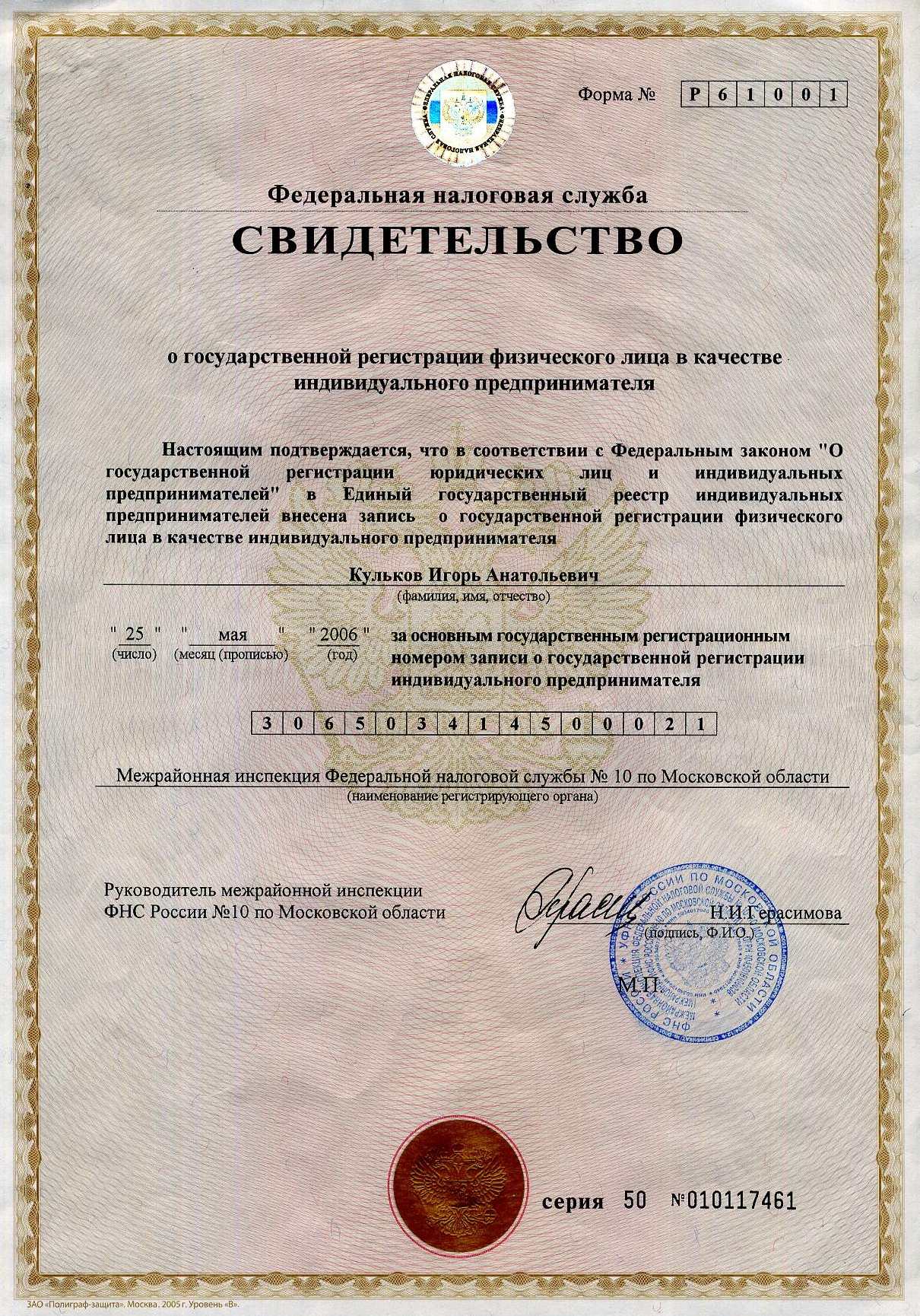

Вопрос о юридическом адресе фигурирует и в процессе регистрации юридического лица. Как мы уже определили, сейчас вместо понятия «юридический адрес» законодательно употребляется понятие «место нахождения». Понятия эти, как представляется, идентичны в данном конкретном случае. Местом нахождения предприятия должен быть реальный адрес, по которому размещается офис фирмы, орган управления данного юридического лица. И именно этот адрес должен фигурировать в уставе предприятия как адрес его места нахождения. Также обязательно нужно указывать в учредительных документах основание для размещения органа управления предприятия по этому адресу (договор купли-продажи помещения, свидетельство о праве собственности, ином вещном праве, договор аренды и иное). Заверенная нотариусом копия документа, подтверждающего место нахождения юридического лица, представляется в процессе его регистрации в регистрирующий орган и налоговую инспекцию.

Указание почтового адреса в учредительных документах юридического лица также не обязательно. Иногда встает вопрос, можно ли в качестве почтового адреса организации указать адрес с формулировкой «до востребования» или номер ячейки абонементного почтового шкафа, устанавливаемого в объектах почтовой связи.

Согласно ст. 19 Федерального закона от 17.07.1999 N 176-ФЗ «О почтовой связи» пользователи услуг почтовой связи имеют право на получение почтовых отправлений и почтовых переводов денежных средств по своему почтовому адресу, до востребования или с использованием ячеек абонементного почтового шкафа. Из этой нормы вытекает, что почтовые отправления могут быть адресованы «до востребования» или на определенный абонементный ящик, но это не идентично указанию почтового адреса. Так как требование об обязательном наличии почтового адреса уже пережиток прошлого, указание в качестве такового «до востребования» или номера абонементного ящика в принципе правомерно. Поэтому на практике очень часто в качестве почтового адреса указывается номер ячейки абонементного ящика, и государственные органы осуществляют связь с лицом именно по этому адресу.

Из этой нормы вытекает, что почтовые отправления могут быть адресованы «до востребования» или на определенный абонементный ящик, но это не идентично указанию почтового адреса. Так как требование об обязательном наличии почтового адреса уже пережиток прошлого, указание в качестве такового «до востребования» или номера абонементного ящика в принципе правомерно. Поэтому на практике очень часто в качестве почтового адреса указывается номер ячейки абонементного ящика, и государственные органы осуществляют связь с лицом именно по этому адресу.

В связи с тем что почтовый адрес предназначен специально для осуществления связи с юридическим лицом и учитывая то, что законом не предусмотрено обязательное совпадение почтового адреса и адреса места нахождения органов организации, связь с ней посредством почтовых отправлений должна осуществляться именно по почтовому адресу. Необходимо отметить, что законодательством не запрещено использование в качестве почтового адреса жилого помещения, поскольку это не затрагивает предназначения последнего.

В процессе своей деятельности юридическое лицо может менять место нахождения неоднократно, законодательство этого не запрещает. Смена места нахождения организации (то есть места ее государственной регистрации) не приводит к образованию нового юридического лица. При смене места нахождения у организации сохраняется прежний идентификационный номер налогоплательщика (ИНН). Свидетельство о постановке на учет, выданное организации налоговым органом по прежнему месту нахождения, признается, естественно, недействительным в таком случае. При этом в налоговый орган указанное свидетельство не представляется (Приложение N 1 к Приказу МНС России от 03.03.2004 N БГ-3-09/178).

Смена юридического адреса требует внесения изменений в учредительные документы. И кроме того, сведения о месте нахождения постоянно действующего исполнительного органа юридического лица, по которому осуществляется связь с юридическим лицом, содержатся в ЕГРЮЛ (пп. «в» п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Любые изменения сведений, входящих в ЕГРЮЛ, также необходимо регистрировать.

Любые изменения сведений, входящих в ЕГРЮЛ, также необходимо регистрировать.

Если новый юридический адрес организации находится в «поле зрения» старой налоговой инспекции, то его смена сводится лишь к регистрации изменений путем подачи документов в ту же инспекцию. Если же новый адрес находится в пространстве новой налоговой инспекции, тогда смена юридического адреса проходит в два этапа:

— подача документов в старую налоговую инспекцию на регистрацию изменений в связи со сменой адреса местонахождения. Регистрирующий орган вносит в ЕГРЮЛ запись о перемене места нахождения юридического лица и пересылает регистрационное дело в регистрирующий орган по новому месту нахождения организации;

— снятие с налогового учета в старой инспекции и постановка на учет в новой инспекции.

Смена фактического адреса — явление частое. И для этого требуется лишь сняться с налогового учета в прежней налоговой инспекции и встать на налоговый учет в новой. Также необходимо обязательно оповестить всех контрагентов организации.

Сменить почтовый адрес еще проще.

Если почтовый адрес прямо не указан в учредительных документах, то уведомить налоговую инспекцию можно в произвольной письменной форме и без уплаты государственной пошлины. Любой организации лучше иметь постоянный почтовый адрес, который всегда будет точно известен представителям государственных органов, а также партнерам и контрагентам фирмы.

Представляется, что в интересах организации сообщать в налоговые органы свой точный почтовый адрес и направлять уведомления о его изменении.

Ведь не стоит забывать о том, что, например, налоговая инспекция почтой отправляет уведомление об уплате налога, требования об уплате налога и сбора, акты налоговой проверки, решения о привлечении к налоговой ответственности и так далее, а организации важно своевременно получать подобные документы.

В.В.Авдеев

Аудитор

Подписано в печать

01.05.2009

Адрес регистрации и адрес места нахождения юридического лица? В чем отличия?

Материалы по теме:

Формальным атрибутом каждого юридического лица, наряду с наименованием, является место нахождение ООО (редакция статьи 54 ГК РФ с 01. 01.2016) и адрес регистрации юридического лица. Данные понятия часто путают, но с 01 сентября 2014 года, после вступления в силу поправок в гражданский кодекс этого делать категорически нельзя!

01.2016) и адрес регистрации юридического лица. Данные понятия часто путают, но с 01 сентября 2014 года, после вступления в силу поправок в гражданский кодекс этого делать категорически нельзя!

Что включает понятие места нахождения юридического лица, какое место нахождения ООО указывать в учредительных документах, какие сведения касательно места нахождения и адреса регистрации вносятся в ЕГРЮЛ при регистрации/изменении ООО? Попробуем разобраться с этими и другими важными вопросами.

По сути, место нахождение юридического лица означает условную привязку организации к определенной административно-территориальной единице. Указание на это содержится в новой редакции части 2 статьи 54 ГК РФ, согласно которой место нахождение юридического лица – это место государственной регистрации ООО, которая осуществляется по месту нахождения постоянно действующего исполнительного органа ООО путем указания наименования населенного пункта (муниципального образования).

В случае его отсутствия – по месту нахождения иного органа (например, ОСУ ООО) либо по месту нахождения лица, имеющего право действовать без доверенности.

Таким образом, место нахождения общества = месту регистрации ООО = населенный пункт (муниципальное образование).

Адрес юридического лица, это то, что находится после указания населенного пункта, т.е. улица, дом, офис.

Указание места нахождения общества в уставе и ЕГРЮЛ

Разделение понятий места нахождение общества и адрес юридического лица привело к следующим результатам:

- Новая редакция статьи 54 ГК РФ предписывает, что в уставе ООО должно быть указано место нахождение юридического лица (наименование населенного пункта) без указания адреса юридического лица. На практике это означает, что теперь при изменении адреса юридического лица в пределах одного населенного пункта вносить изменения в устав не придется.

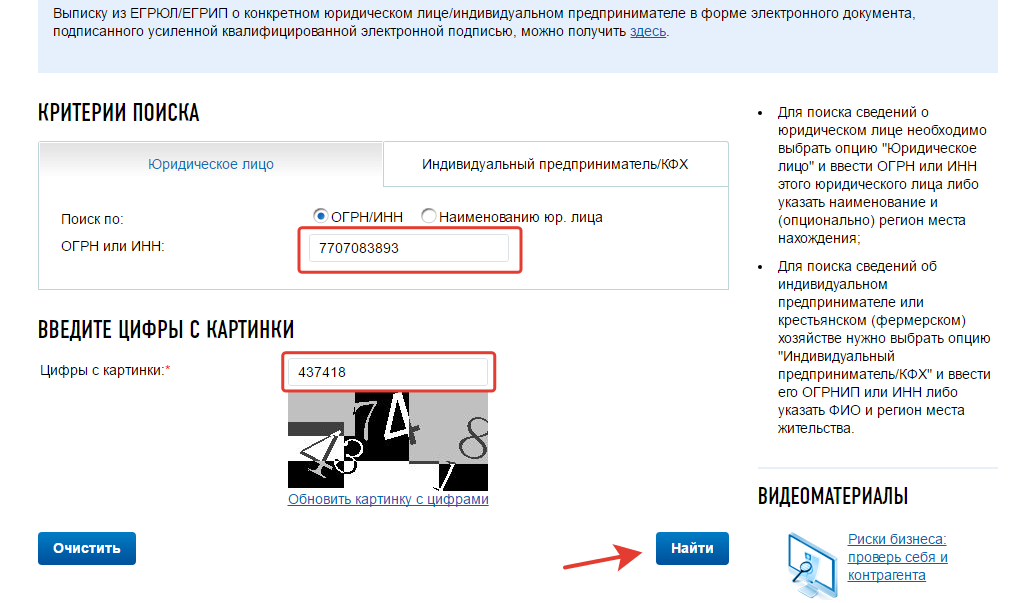

- Вместе с тем, согласно пункт 3 статьи 54 ГК РФ, в ЕГРЮЛ необходимо вносить сведения именно об адресе юридического лица, который находится в пределах места нахождения общества.

Если сказать русским языком, то это означает, что в ЕГРЮЛ указывается и место нахождение (муниципальное образование) и адрес юридического лица в полном объёме.

Если сказать русским языком, то это означает, что в ЕГРЮЛ указывается и место нахождение (муниципальное образование) и адрес юридического лица в полном объёме.

Если сказать русским языком, то это означает, что в ЕГРЮЛ указывается и место нахождение (муниципальное образование) и адрес юридического лица в полном объёме.

Если сказать русским языком, то это означает, что в ЕГРЮЛ указывается и место нахождение (муниципальное образование) и адрес юридического лица в полном объёме.- Согласно ФЗ №67 с 01.01.2016 г изменение адреса юридического лица, тоже разделено. Если происходит смена места нахождения общества, то данное изменение проводят в два этапа. Сначала нужно получить разрешение на смену места нахождения, а затем, вторым этапом менять адрес юридического лица. Если же при смене адреса юридического лица место нахождения не меняется, то процедура регистрации происходит в один этап.

Подготовить документы для регистрации изменений места нахождения и адреса юридического лица поможет наш сервис eRegistrator.ru В результате вы получите заполненную форму Р13014, а так же другие документы, необходимы для регистрации.

Порядок регистрации нового адреса

В соответствии с новыми правилами последовательность регистрационных действий может отличаться и зависит от следующего условия: меняется или нет в процессе переезда организации её место нахождение? Из положений пункта 2 статьи 54 ГК РФ в редакции ФЗ №209 от 29 июня 2015 года следует, что местонахождение юридического лица определяется по месту его государственной регистрации путём указания наименования населённого пункта (муниципального образования).

Таким образом, населенный пункт, в котором зарегистрирована организация и является местом нахождения компании. И теперь, если мы надумали переехать в другой регион, то мы должны об этом уведомить ФНС особым образом, через форму Р13014.

Если меняется адрес в пределах одного муниципального образования, то регистрация осуществляется в один этап

Если место нахождения компании не меняется, то регистрация происходит по старому, в один этап.

В ситуации, когда адрес юридического лица указан в уставе, то заполняется форма Р13014. Если в учредительном документе присутствует только указание местонахождения организации без указания адреса, то по форме Р13014.

Правила заполнения данных форм перечислены в Приказе ФНС России от 25 января 2012 года №ММВ-7-6/25@.

К заявлению прилагается решение единственного участника или протокол собрания учредителей о смене адреса.

Другие документы законом не предусмотрены.

Наш сервис «Заполнить форму Р13014 онлайн» позволяет подготовить все необходимые документы быстро и без ошибок. Чтобы приступить к оформлению, выберите для заполнения форму Р13014 и в разделе 2 «Изменения» поставьте галочку, как показано на рисунке.

Если меняется местонахождение компании, то изменение адреса осуществляется в два этапа

Первый этап

Итак, компания переезжает в другой регион, то есть меняет свое место нахождение. Для этой ситуации предусмотрен усложненный процесс регистрации в два этапа.Сначала подается заявление Р13014 о внесении в единый государственный реестр юридических лиц сведений том, что юридическим лицом принято решение об изменении местонахождения.

Документы для регистрации решения о смене местонахождения должны быть предоставлены в течение трех рабочих дней с момента принятия данного решения.

В соответствии с ФЗ №129 от 8 августа 2001 года в содержание государственных реестров в ЕГРЮЛ вносятся сведения о том, что юридическим лицом принято решение об изменении местонахождения.

Срок внесения данной записи в ЕГРЮЛ составляет пять рабочих дней. При условии, что при проверке данных о вашей компании в ФНС не возникнет вопросов. В ином случае, вместо нужной вам записи, вам выдадут решение о проверке достоверности данных представленных в ЕГРЮЛ.

Заполнить документы для первого этапа смены местонахождения вы можете при помощи нашего сервиса. Нажмите кнопку ниже и выберите интересующий вас сервис из списка слева.

Второй этап

Через двадцать календарных дней с момента внесения данной записи можно подавать документы в регистрирующий орган по новому месту нахождения организации (статья 17 ФЗ №129 от 8 августа 2001 года)

Кроме стандартного набора документов, в который входит форма заявления, решение/протокол о смене адреса и измененный устав, необходимо приложить документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу.

Для изменения местонахождения необходимо заполнять форму Р13014 в которой указать новый адрес юридического лица. Информация об адресе будет автоматически добавлена в ЕГРЮЛ.

В новой редакции устава или листе изменений к уставу достаточно будет указать только наименование населенного пункта, в котором зарегистрирована организация. Например, Владимирская область, город Владимир.

Срок регистрации нового адреса юридического лица составляет пять рабочих дней.

Наш сервис поможет вам заполнить необходимые документы быстро и без ошибок. Нажмите кнопку ниже и выберите интересующий вас сервис из списка слева.

Исключение

Если организация меняет местонахождения, но при этом, новым адресом юридического лица будет являться адрес места жительства участника общества, владеющего не менее чем 50% уставного капитала общества, либо адрес места жительства лица, имеющего право без доверенности действовать от имени юридического лица, то регистрация осуществляется в один этап с внесением изменений в учредительный документ по форме Р13014 (пункт 6 статьи 17 ФЗ №129 от 8 августа 2001 года.

Но даже для исключения есть новшество: документы на регистрацию изменения местонахождения все равно подаются в налоговую инспекцию по новому адресу.

Полезный материал? Поделись ссылкой!

Как получить номер EIN для некоммерческой организации | Small Business

Автор Fraser Sherman Обновлено 4 января 2022 г.

Вашей некоммерческой организации необходим идентификационный номер работодателя (EIN), даже если в ней нет сотрудников. EIN для некоммерческой организации идентифицирует ее для IRS так же, как номер социального страхования идентифицирует отдельных лиц. Это также полезно для того, чтобы помочь донорам найти вас в Интернете и выделить вас среди других благотворительных организаций с похожими названиями.

Совет

Вы подаете заявление на получение EIN, используя форму IRS SS-4. Найдите форму на веб-сайте IRS и отправьте ее в цифровом виде, по факсу или по почте.

EIN для некоммерческих организаций – почему и как?

IRS описывает EIN как уникальный девятизначный номер, который агентство присваивает организациям всех типов. Если ваша некоммерческая организация является работодателем, EIN идентифицирует ее налоговый счет. Даже неработодатели, подающие налоговые декларации, нуждаются в номере, чтобы указать их как отдельные лица в файлах IRS. К ним относятся некоммерческие организации, трасты, имущество умерших и государственные учреждения.

Если ваша некоммерческая организация является работодателем, EIN идентифицирует ее налоговый счет. Даже неработодатели, подающие налоговые декларации, нуждаются в номере, чтобы указать их как отдельные лица в файлах IRS. К ним относятся некоммерческие организации, трасты, имущество умерших и государственные учреждения.

Даже если ваша некоммерческая организация по закону освобождена от уплаты налогов – например, организация 501(c)(3) в терминах IRS – вам все равно необходимо подать заявку на EIN, советует IRS. Хотя вы можете использовать EIN в качестве идентификатора в государственных документах, не путайте его с освобожденными от налогов номерами штата, которые освобождают вас от уплаты налога с продаж.

Чтобы подать заявку на EIN для некоммерческой организации, отправьте форму IRS SS-4, доступную онлайн. Вы можете отправить его онлайн, по факсу или по почте. IRS объясняет, что SS-4 охватывает основную информацию о вашей организации, такую как юридическое название, адрес и ответственное лицо. Вы также указываете цель, для которой вы создали организацию, и тип организации. Для некоммерческой организации обычно используется либо «организация, контролируемая церковью», либо «другая некоммерческая организация» 9.0003

Вы также указываете цель, для которой вы создали организацию, и тип организации. Для некоммерческой организации обычно используется либо «организация, контролируемая церковью», либо «другая некоммерческая организация» 9.0003

IRS рекомендует подавать заявление на получение EIN только после оформления всех остальных организационных документов и получения разрешения вашего штата на осуществление деятельности. Непредоставление каких-либо необходимых уведомлений или форм IRS может привести к потере вашего статуса освобождения от налогов через три года. Эти часы начинают тикать, как только вы отправите форму SS-4.

EIN и список некоммерческих организаций

Подача заявки на EIN может показаться одной из бюрократических преград, через которые вам придется пройти при создании некоммерческой организации. Тем не менее, Charity Check 101 говорит, что наличие отличительного идентификатора, уникального для вашей организации, является активом. Покажите его на своем веб-сайте и включите в рекламные материалы и предложения по сбору средств.

Покажите его на своем веб-сайте и включите в рекламные материалы и предложения по сбору средств.

Это удручающая правда, что в мире благотворительности полно мошенников. Некоторые из них ловят своих жертв, имитируя настоящие благотворительные и некоммерческие организации с похожим названием или логотипом, делая ставку на то, что неосторожные жертвователи допустят ошибку. Даже законные благотворительные организации часто имеют похожие названия: поиск «Американского онкологического общества» в онлайн-списке некоммерческих организаций приводит к десяткам результатов.

Названия могут сбивать с толку, но EIN уникален. Если доноры, ищущие вашу группу, введут ее EIN в онлайн-список некоммерческих организаций, они вернут вам и никому больше. IRS позволяет людям искать в Интернете по EIN, чтобы определить организации, которые имеют право на освобождение от налогов пожертвований. Вводя другие данные, кто-то также может найти EIN некоммерческой организации в той же базе данных.

Справки

- Налоговое управление США: идентификационный номер работодателя (EIN) – как подать заявление 032

- IRS: освобождение от налогов Поиск организации

Предупреждения

- Налоговое управление позволяет физическому лицу получать только один EIN в день для всех организаций, которые они представляют. Это ограничение распространяется на все формы заявок, поэтому вы не можете использовать онлайн-систему и подать заявку по телефону в один и тот же день.

Это ограничение распространяется на все формы заявок, поэтому вы не можете использовать онлайн-систему и подать заявку по телефону в один и тот же день.

Это ограничение распространяется на все формы заявок, поэтому вы не можете использовать онлайн-систему и подать заявку по телефону в один и тот же день.Writer Bio

Фрейзер Шерман написал обо всех аспектах бизнеса: как его начать, как сохранить прибыль, лучшую структуру бизнеса, детали финансовой отчетности. У него также есть несколько собственных небольших предприятий. Он живет в Дареме, Северная Каролина, со своей потрясающей женой и двумя замечательными собаками.

Как заполнить форму W-9 для некоммерческой организации

Вероятно, к разочарованию многих лидеров некоммерческих организаций, некоммерческие организации должны практически жить и дышать бюрократией, чтобы сохранить свой статус освобождения от налогов и обеспечить продолжение своей миссии.

Хотя форма W-9 для некоммерческих организаций является еще одной в постоянном потоке форм, у нее есть и положительная сторона: ее довольно просто заполнить.

Это также не обязательно для каждой организации или каждого налогового сезона, поэтому читайте дальше, чтобы узнать, нужно ли его заполнять и если да, то как.

Что такое форма W-9 для некоммерческих организаций?

Форма W-9, также называемая «Запрос на получение идентификационного номера налогоплательщика и подтверждения», используется, когда вашей некоммерческой организации необходимо предоставить свой идентификационный номер налогоплательщика (ИНН) другой запрашивающей организации. Как некоммерческая организация, ваш TIN совпадает с вашим идентификационным номером сотрудника (EIN), который вы получаете после заполнения формы IRS SS-4. Хотя это основная часть передаваемой информации, форма включает в себя все следующее:

- Название вашей некоммерческой организации

- Адрес организации

- Тип объекта

- ИНН организации

Причины, по которым вашей некоммерческой организации может потребоваться заполнить форму W-9

Вам потребуется заполнить эту форму, если ваша некоммерческая организация должна предоставить свой ИНН (и сопутствующую информацию) другой запрашивающей организации, которой необходимо подать информационный отчет в IRS, используя указанный номер..jpg) Существует несколько причин, по которым организации может понадобиться ИНН вашей организации, в том числе для отчетности:

Существует несколько причин, по которым организации может понадобиться ИНН вашей организации, в том числе для отчетности:

- Вы получаете платеж от другой организации

- Передача недвижимости между двумя организациями

- Оплата ипотеки

- Приобретение или отказ от имущества

- Аннулирование долга

- Взносы в IRA

Когда вашей некоммерческой организации необходимо заполнить форму W-9?

Форма W-9 для некоммерческих организаций обычно требуется только в том случае, если рассматриваемая транзакция достигла общей стоимости более 600 долларов США за год. Когда запрашивающая организация получит вашу заполненную форму W-9, он использует его для подачи формы 1099-MISC, документируя общую уплаченную денежную сумму. Таким образом, ни одна из организаций не подает W-9 в IRS; это просто инструмент для получения информации в более широком процессе подачи налоговых деклараций.

Что произойдет, если вы не заполните форму W-9?

Учитывая, что запрос является законным, отказ предоставить ваш ИНН через форму W-9 может привести к тому, что запрашивающая сторона удержит налоги из вашей зарплаты в размере 24%. Кроме того, поскольку запрашивающая сторона может быть оштрафована, если не получит форму W-9.от вас, они будут очень мотивированы сделать это.

Где найти форму W-9

Форма доступна на веб-сайте IRS. Оттуда вы можете либо распечатать его, чтобы заполнить вручную, либо заполнить в цифровом виде.

Пошаговые инструкции по заполнению формы W-9 Для некоммерческих организаций:

Шаг 1. Укажите имя, связанное с вашим EIN

В поле 1 вы должны ввести юридическое название вашей некоммерческой организации, зарегистрированное в IRS, когда получение вашего EIN/TIN.

Шаг 2. Напишите имя, связанное с вашей организацией

Если ваша организация на законных основаниях работает под именем, которое отличается от имени в поле 1, иначе известное как администратор баз данных или ведение бизнеса, введите это имя в поле 2. В противном случае оставьте поле 2 пустым.

В противном случае оставьте поле 2 пустым.

Шаг 3: Отметьте тип вашей организации

В графе 3 некоммерческие организации должны поставить отметку в ячейке с пометкой «другое» и написать «Некоммерческая корпорация, освобожденная от налогообложения в соответствии с разделом ___ Кодекса IRS». Заполните пустое место номером раздела кода для типа налогового освобождения, которым обладает ваша организация, например, 501(c)(3).

Шаг 4: Введите код освобожденного получателя платежа, если применимо

Если вы являетесь освобожденной от налогов некоммерческой организацией в соответствии со статьей 501(c), оставьте это поле пустым.

Шаги 5 и 6: Введите почтовый адрес вашей организации

В поле 5 есть поле для номера улицы, названия улицы и внутреннего номера организации.

Поле 6 содержит место для города, штата и почтового индекса организации.

Существует также ненумерованное поле для необязательного указания имени и адреса запрашивающего.

Шаг 7. При необходимости укажите номера счетов

В поле 7 можно указать номера счетов, которые могут понадобиться вашему работодателю. Однако указывать их необязательно.

Шаг 8: Укажите свой ИНН

Введите свой ИНН, выданный Налоговым управлением США, в поле 8. Вы не можете быть некоммерческой организацией без номера ИНН, поэтому всегда используйте раздел ИНН и оставьте поле номера социального страхования пустым.

Шаг 9. Предоставление сертификата

Раздел «Часть II» предназначен для подтверждения того, что:

- Предоставленная вами информация верна

- На вас не распространяется резервное удержание

- Вы гражданин США (или лицо США)

- Все введенные коды верны

Все, что вам нужно сделать в этом разделе, это поставить свою подпись и дату.

Шаг 10. Отправьте форму W-9 лицу, подавшему запрос (а не в IRS!)

Нет необходимости отправлять форму в IRS.