Кредитная отсрочка. Можно ли добиться реструктуризации кредита, имея долги в нескольких банках?: Деловой климат: Экономика: Lenta.ru

Фото: Елена Афонина / ТАСС

Больше 30 процентов россиян имеют задолженность сразу перед несколькими банками. У заемщика часто возникает вопрос — можно ли добиться реструктуризации кредита, имея долги в нескольких банках? Оказывается, это возможно — первую такую сделку недавно провели Сбербанк и Тинькофф. О том, как получить реструктуризацию нескольких кредитов в разных банках гражданам, которые оказались в сложной финансовой ситуации, — в материале «Ленты.ру».

Контекст

Кредиты сразу в нескольких банках, по состоянию на 31 мая 2022 года, имеют 14,8 миллиона человек, что составляет 35 процентов от общего числа российских заемщиков, сообщило Объединенное кредитное бюро. Формально схема с кредитованием в нескольких финансовых организациях не запрещена, но, если клиент сталкивается с трудностями и пусть даже временно теряет возможность обслуживать накопленную задолженность, добиться реструктуризации кредита непросто.

Фото: Ирина Бужор / Коммерсантъ

Практический обмен опытом на форумах, в интернете, в частности, на портале «Банки.ру», позволяет сделать вывод, что примеров, когда заемщик и банк не могут даже перейти к этапу обсуждения проблемы, тысячи. Например, пользователь из Казани пишет: «Подала заявку на реструктуризацию, банк ведь прекрасно видит в Бюро кредитных историй (БКИ), какая у меня бешенная финансовая нагрузка. Не прошло и пяти минут, как банк отказал». Клиент из Перми также отмечает: «Подала заявку на реструктуризацию по ипотеке дважды, моментально прилетает отказ по непонятным причинам».

По словам управляющего партнера адвокатского бюро «Эксиора» Алексея Мороза, банки проверяют кредитные истории заемщиков, видят их кредиты в других финансовых организациях и совокупный долг. Эти данные анализирует скоринговая модель, которая работает по жестким алгоритмам, из-за высокой долговой нагрузки система автоматически выдает отказ от реструктуризации.

Замкнутый круг

Реструктуризация — действенный выход из сложной ситуации, но банк не дает реструктуризацию, потому что опасается, что ему придется фиксировать убытки, в то время как менее сговорчивый конкурент будет продолжать получать выплаты по кредиту.

Фото: Дмитрий Духанин / Коммерсантъ

«Договориться между собой банки не могут — им проще открыть исполнительное производство и взыскать с клиента долг уже в рамках судебного дела», — говорит адвокат АБ «КИАП» Кирилл Коршунов.

При этом в России существует 193-ФЗ от 27 июля 2010 года, который предлагает выход из ситуации — сесть сторонам за стол переговоров и заключить медиацию, то есть запустить процедуру реструктуризации кредитов в нескольких банках. В ней участвуют банки-кредиторы, должник, нотариус и профессиональный медиатор — независимая сторона, которая берет на себя одну из сложных задач, заключающуюся в поиске компромисса и учету интереса всех сторон. В диалоге, как правило, возникает решение, которое устраивает всех — должник получает комфортный для него график платежей на период финансовых трудностей, а банки не теряют клиента.

Первую такую сделку в пилотном режиме недавно провели Сбер и Тинькофф. Заемщик получил отсрочку по выплате кредитов в обоих банках и комфортный размер платежей в льготный период.

«Столкнувшись с финансовыми сложностями, клиенту тяжело решать проблемы поочередно с каждым кредитором, если их несколько. И это чаще всего не гарантирует нужного ему результата. Одним из перспективных инструментов в этом случае и является медиация: она решает проблему комплексно, а не только по одному кредиту. Мы сейчас тестируем этот инструмент и полагаем, что он найдет отклик у клиентов и партнеров по рынку», — отмечает директор дивизиона «Розничное взыскание и урегулирование» департамента по работе с проблемными активами Сбербанка Денис Кузнецов.

Фото: Владимир Трефилов / РИА Новости

Социальная функция

Немаловажен еще и тот факт, что медиация выполняет важную социальную функцию. «Это эффективный инструмент поддержки заемщиков, которые не укладываются в стандартные программы кредитных каникул и реструктуризаций», — говорит партнер практики «разрешение споров и банкротство», адвокат АБ «Линия» Алексей Костоваров.

В создании цивилизованного рынка медиации заинтересован и Банк России. «Применение медиации имеет ряд преимуществ для спорящих сторон. В частности, конфиденциальный характер этой процедуры позволяет заемщику снизить репутационные риски, которые могут возникнуть при доведении спора до суда. Еще одним преимуществом является быстрота урегулирования спора, поскольку стороны самостоятельно определяют срок проведения медиации», — подчеркивали в пресс-службе регулятора.

«Применение медиации имеет ряд преимуществ для спорящих сторон. В частности, конфиденциальный характер этой процедуры позволяет заемщику снизить репутационные риски, которые могут возникнуть при доведении спора до суда. Еще одним преимуществом является быстрота урегулирования спора, поскольку стороны самостоятельно определяют срок проведения медиации», — подчеркивали в пресс-службе регулятора.

При Банке России с 2019 года действует рабочая группа по унификации процедур досудебного урегулирования споров с участием потребителей финансовых услуг. Дело за малым — доработать эффективные механизмы, которые будут стимулировать банки идти навстречу клиентам и садиться за стол переговоров.

Реструктуризация кредитной задолженности. Что это за процедура, какие преимущества и трудно ли оформить — рассказываем — Delo.ua

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

Война наносит огромный ущерб экономике Украины, что непосредственно влияет на уровень доходов граждан. По данным НБУ, по состоянию на конец июля безработица достигла рекордных 35%. Еще больше людей почувствовали на себе падение доходов: с начала полномасштабного вторжения России в Украину снижение уровня зарплат в частном секторе в среднем составляет от 25% до 50%.

Эти факторы приводят к тому, что даже те заемщики, которые до войны без проблем пользовались банковскими кредитами, испытывают сегодня трудности с погашением долгов.

Среди граждан распространено заблуждение в том, что во время военного положения все можно списать на форс-мажор и не платить по кредитам. Но это не так, и даже в затруднительной ситуации нужно не прятаться или игнорировать банк, а решать проблему.

Подписывайтесь на наш YouTube канал

Действительно, вскоре после начала полномасштабной войны многие банки ввели для клиентов так называемые кредитные каникулы — период, за который можно было не платить проценты по кредиту и не погашать сумму долга. Часто это касалось и задолженности по карточным кредитным лимитам. Среди финучреждений, которые в первые дни войны предприняли этот шаг, были monobank, Альфа-Банк Украина, ПриватБанк, Таскомбанк, Сбербанк, Кредобанк.

Часто это касалось и задолженности по карточным кредитным лимитам. Среди финучреждений, которые в первые дни войны предприняли этот шаг, были monobank, Альфа-Банк Украина, ПриватБанк, Таскомбанк, Сбербанк, Кредобанк.

Но банки рано или поздно должны были отменить эту практику, ведь им нужно возвращать вкладчикам депозиты. Поэтому сейчас сфера кредитования возвращается в обычный режим работы.

Что такое реструктуризация?

Реструктуризация кредитов — это не изобретение, а классический механизм урегулирования отношений между банком или другим финучреждением и заемщиком. Фактически речь идет об уменьшении финансовой нагрузки и адаптации условий кредита в соответствии с возможностями клиента.

«В условиях военного времени уменьшение финансовой нагрузки и адаптация условий имеющегося кредита как никогда раньше актуальны для многих украинцев, ведь многие потеряли жилье, работу и не могут платить по кредитам», — отмечает Роберт Дзялак, операционный директор, член правления Альфа-Банка. (вскоре Sense Bank).

(вскоре Sense Bank).

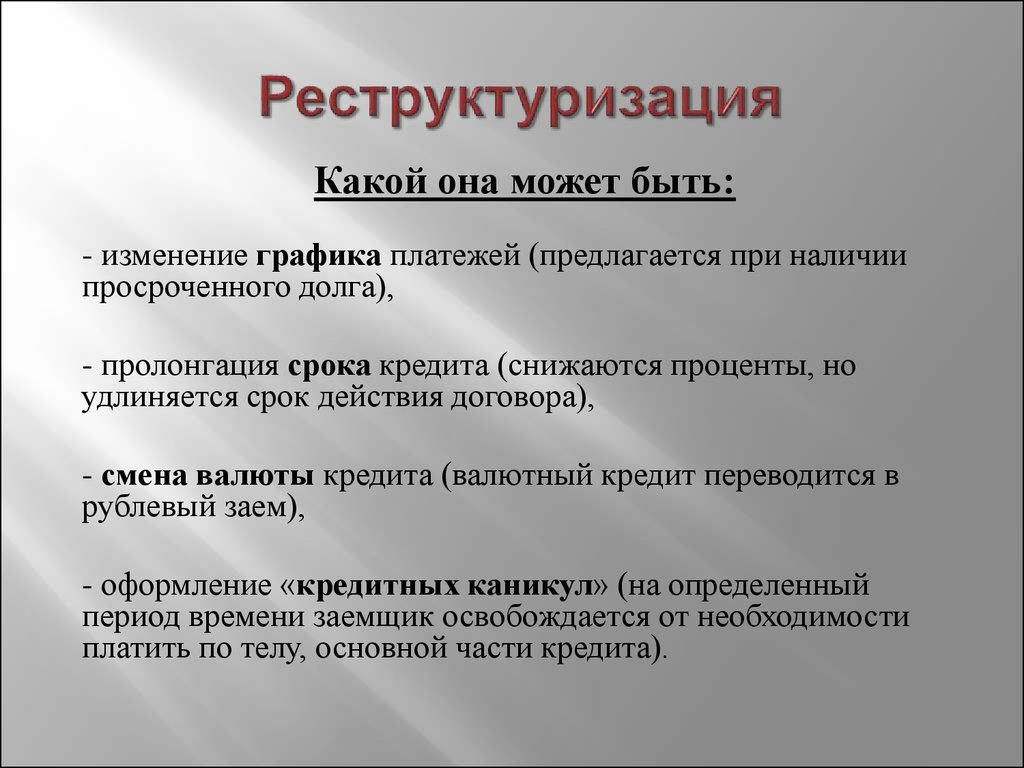

Банк может добиться этого, регулируя два основных параметра кредитного договора: срок погашения кредита и размер процентной ставки. Например, понимая, что клиент находится в финансовом затруднении, банк может увеличить срок действия кредита, уменьшить процентную ставку или комбинировать эти действия для уменьшения размера ежемесячного платежа.

Сегодня банки предлагают растянуть выплату остатка долга на 3, 6, 12 месяцев, а в некоторых банках даже на 84 месяца! Таким образом, банк превращает неподъемный для клиента кредит в такой, который заемщик сможет обслуживать.

Преимущества реструктуризации для заемщика:

- облегчение условий погашения задолженности по кредиту;

- сохранение положительной кредитной истории.

Некоторые думают, что можно просто игнорировать регулярные платежи по кредиту, но это неправильный выбор.

Запомните: в любом случае деньги по кредиту придется оплатить. Надеяться на то, что банк забудет о кредите, потому что заемщик не отвечает на телефонные звонки или на то, что банк станет банкротом, это путь к судебным сборам. Так придется заплатить еще больше. Кроме того, испортится кредитная история.

Надеяться на то, что банк забудет о кредите, потому что заемщик не отвечает на телефонные звонки или на то, что банк станет банкротом, это путь к судебным сборам. Так придется заплатить еще больше. Кроме того, испортится кредитная история.

—

Выплата кредита | Игнорирование / невыплата кредита | Реструктуризация кредитной задолжености | |||

Хорошая кредитная история | Нет | Нет | Начисление процентов и дальнейшее увеличение суммы долга по кредитному договору | Нет | |

|---|---|---|---|---|---|

Льготные и акционные условия кредитования от банка в будущем | Нет | Нет | Применение банком юридических механизмов для возврата долга | Возможность взять кредит в будущем | Нет |

Лояльность банка в принятии решения во время следующего обращения | Нет | Нет | Лишение возможности взять кредит в будущем из-за испорченой кредитной истории, о которой будут знать все банки на рынке | Лояльность банка в будущем | Нет |

Реструктуризация обычно индивидуальное решение

Анализ рынка показывает, что по состоянию на конец августа большинство банков, являющихся активными игроками в сфере кредитования физлиц, уже предлагают своим клиентам реструктуризировать задолженность по кредиту.

Следует отметить, что подавляющее большинство банков формируют условия реструктуризации отдельно для каждого заемщика. То есть вы почти не найдете стандартных условий, по которым, например, всем желающим банк предлагал увеличение срока кредитования на 12 месяцев или фиксированное снижение процентной ставки по кредиту. И это нормально, ведь финансовая ситуация у клиентов и состояние задолженности в каждом случае разные.

Часть банков начинает рассматривать возможность реструктуризации кредита только после обращения клиента, а некоторые банки сами предупреждают клиентов о такой необходимости через смс-банкинг или мобильные приложения. Иногда реструктуризацию предлагают, если просрочка превысила 60 дней.

Относительно способов подачи заявок на реструктуризацию банкиры предоставляют для этого все возможные каналы связи. Можно позвонить в колцентр, заполнить форму на сайте или в мобильном приложении банка или обратиться непосредственно в отделение.

Но это касается только процедуры подачи заявки. Следует признать, что процесс урегулирования кредитных отношений продолжается дистанционно далеко не во всех финучреждениях. К примеру, если вы брали кредит в Таскомбанке, Universal Bank, УкрСиббанке и Сбербанке, то для подачи документов и оформления новых условий нужно будет посещать отделения.

На время подготовки статьи оформить программу реструктуризации онлайн в мобильном приложении можно было только в Альфа-Банке Украина, ПУМБ и monobank.

Трудно ли получить реструктуризацию кредита

Следует быть готовым к тому, что банк потребует много разнообразных документов и справок. Кроме стандартного пакета документов — паспорта и идентификационного кода, заемщику могут понадобиться справка о доходах, документы, подтверждающие сложное финансовое положение и т.д. Финучреждение может запросить дополнительную информацию, чтобы оценить подлинное финансовое состояние заемщика или его семьи.

Следует понимать, что банк заинтересован в реструктуризации и получении работающего кредита и совершенно не заинтересован в доведении дела до безнадежной задолженности и потери клиента.

Пройдем путь оформления клиентом программы реструктуризации на примере одного из банков.

Мы обратились в Альфа-Банк Украина для получения условий и инструкции по оформлению предложенной клиентам программы реструктуризации.

Так мы узнали, что оформить реструктуризацию в банке могут клиенты, у которых есть задолженность и просрочка по кредиту наличными или по кредитной карте. Оформление происходит онлайн через несколько минут в мобильном приложении Sense или, при необходимости клиента, в отделении банка. При оформлении реструктуризации онлайн банк не требует никаких дополнительных документов.

Каждому клиенту банк предлагает индивидуальное предложение по реструктуризации на основе пяти тарифов. Следует отметить, что клиенты активно интересуются возможностью реструктуризации кредитной задолженности.

«Именно реструктуризация кредитной задолженности сейчас является одним из самых распространенных запросов, которые мы получаем. Для клиентов мы предлагаем индивидуальные предложения, например, уменьшаем ежемесячный платеж или продлеваем его срок — в зависимости от возможностей и потребностей каждого. Учитывая, что большинство украинцев не могут посетить отделение, программа доступна онлайн с оформлением за несколько минут в мобильном приложении Sense SuperApp»,

Учитывая, что большинство украинцев не могут посетить отделение, программа доступна онлайн с оформлением за несколько минут в мобильном приложении Sense SuperApp»,

Клиент может присоединиться к программе реструктуризации Альфа-Банка Украина, если у него:

- задолженность и просрочка по кредиту наличными или по кредитной карте;

- сумма кредита превышает 10000 грн;

- срок до полного погашения задолженности составляет более трех месяцев.

Так клиенты банка смогут уменьшить процентную ставку по кредиту или задолженность по кредитной карте или уменьшить размер ежемесячного платежа (возможно даже до 30% от первоначального).

При этом не обязательно вносить платеж для оформления программы. Также банк дает возможность бесплатно досрочно погасить задолженность по своему кредиту.

То есть, видим, что банки все-таки внедряют определенные ограничения относительно минимальной суммы задолженности и остаточного срока погашения. Это делается прежде всего для того, чтобы не тратить время и ресурсы финучреждения на рассмотрение слишком мелких кейсов и тех, где клиент объективно может погасить долг за 1-3 месяца.

Реструктуризация долга: стратегии и варианты

В KeyBank заемщику может потребоваться от недель до месяцев, чтобы завершить весь процесс реконфигурации своего долга. Процесс обычно включает в себя оценку потребностей, обсуждение предлагаемых изменений условий, завершение финансового анализа, андеррайтинг и закрытие.

Поскольку обстоятельства различны для каждого собственника, рынка, собственности и кредитной линии, KeyBank часто реструктурирует долги по индивидуальному заказу, проводя переговоры с учетом конкретных ситуаций. «В зависимости от обстоятельств, — говорит МакКэффри, — также могут быть рассмотрены сокращение или отсрочка амортизации [или] отсрочка платежа на определенный период времени, а также консолидация долга, различные структуры ковенантов, добавление личных гарантий, усиление контроля, сопутствующие экзамены и так далее».

Помимо непосредственного взаимодействия с кредиторами, многочисленные сторонние компании также могут помочь заемщикам сориентироваться в этом процессе. На Аляске Центр планирования предлагает финансовое планирование и консультации для предприятий и частных лиц. Его широкие услуги включают управление активами, долгами, денежными потоками и доходами, а также управление инвестициями, планирование имущества и управление налогами. Заемщики также могут проконсультироваться с вариантами реструктуризации долга в Интернете, такими как Second Wind Consultants, которая рекламирует свою способность работать с крупными банками и кредиторами, чтобы помочь клиентам предотвратить банкротство, ликвидацию и финансовые проблемы.

Работа напрямую с кредитором

Однако обычно заемщики работают со своим кредитором, а не со сторонним посредником при реструктуризации долга предприятия.

«Я думаю, что первоочередной задачей является работа с текущим кредитором, с которым у вас сложились банковские и кредитные отношения», — говорит Бранхам. «Но в ситуации, когда справедливости в отношениях мало, поиск других кредиторов может быть жизнеспособным решением».

«Но в ситуации, когда справедливости в отношениях мало, поиск других кредиторов может быть жизнеспособным решением».

FNBA, крупнейший местный общественный банк штата, гордится тем, что работает вместе со своими клиентами, помогая им найти лучшие решения, которые помогут им добиться финансового успеха, говорит Ломбой. «У владельцев бизнеса и кредиторов должны быть рабочие отношения, основанные на доверии», — говорит она.

Банк рассматривает реструктуризацию исходя из представленной ситуации, чтобы наилучшим образом удовлетворить потребности заемщика. FNBA может порекомендовать, как это может помочь заемщикам изменить свой кредит, чтобы разрешить их ситуацию. То есть, «пока банк понимает, как кредит будет погашаться, банк, вероятно, изменит условия в разумных пределах в пользу способности клиента погасить», — говорит Ломбой. «После заключения соглашения банкир и заемщик будут предоставлять обновления до тех пор, пока кредит не будет погашен».

«Как и во всех отношениях, никто не любит сюрпризов… Всегда привлекайте кредитора, а иногда даже о небольшом происшествии можно сообщить кредитору. Это вызывает доверие», — говорит Шейла Ломбой, вице-президент First National Bank Alaska.

Это вызывает доверие», — говорит Шейла Ломбой, вице-президент First National Bank Alaska.

© Wutthichai Luemuang | Dreamstime.com

При типичной реструктуризации долга для облегчения финансового стресса кредитор анализирует общий профиль риска клиента. Это может включать историческую и прогнозируемую производительность и прогнозы движения денежных средств для определения прогнозируемого расхода денежных средств клиента; ликвидная позиция и доступ к ликвидности; способность обслуживать долг, включая предстоящие платежи по долгам от других кредиторов; юридические обязательства (судебные иски), если таковые имеются; капитальные затраты, в частности отсроченное техническое обслуживание; выплаты собственников и налоговые обязательства; а также тип отрасли, ее волатильность и присущие отрасли риски.

«Если у клиента есть проверенная история навигации в сложных финансовых условиях в прошлом, это может оказаться полезным для него при реструктуризации долговой ситуации», — говорит Маккефри. «В зависимости от общего профиля риска клиента кредитор может также принять во внимание наличие личных гарантий, дополнительного залога или других защитных мер».

«В зависимости от общего профиля риска клиента кредитор может также принять во внимание наличие личных гарантий, дополнительного залога или других защитных мер».

Тесно сотрудничая со своим кредитором для реструктуризации своей деловой задолженности, заемщики могут облегчить этот процесс и не допустить, чтобы их финансовое учреждение было застигнуто врасплох. «Как и во всех отношениях, никто не любит сюрпризов, — говорит Ломбой. «Всегда вовлекайте кредитора, и иногда можно сообщить кредитору даже о небольшом происшествии. Это вызывает доверие».

Советы по реструктуризации долга

Как и сам долг, реструктуризация — это инструмент. Финансовые эксперты сходятся во мнении, что честное общение с кредиторами — это первый шаг к урегулированию долговых обязательств бизнеса.

Бранхам призывает владельцев бизнеса устанавливать активные отношения со своим банком или потенциальным кредитором, особенно когда речь идет о маленьком городском банке или кредитном союзе. «Это может сделать дискуссии более состоятельными, когда придет время увеличить заимствование или реструктурировать существующий долг», — говорит он.

«Это может сделать дискуссии более состоятельными, когда придет время увеличить заимствование или реструктурировать существующий долг», — говорит он.

МакКэффри соглашается, добавляя, что своевременное информирование и быстрое реагирование могут быть эффективными в управлении ожиданиями кредитора. «Заемщик должен иметь доступ к запрашиваемой информации», — говорит она. «И финансовое учреждение часто может быть более любезным к запросу на реструктуризацию, когда кредит является текущим».

«Доверие строится в обе стороны, — говорит Ломбой, — и кредиторы должны иметь возможность выявлять и предоставлять отзывы об уязвимостях, с которыми может столкнуться владелец бизнеса».

Реструктуризация долга — это стратегическая тактика, которую могут применять как крупные, так и малые предприятия. И независимо от размера компании или подхода к реорганизации долга, основная цель состоит в том, чтобы свести к минимуму финансовый ущерб, преодолеть финансовые трудности и улучшить бизнес.

Когда реструктурировать и консолидировать ваш долг

1 Информация о программе Bank of America® Premium Rewards®. Как вы зарабатываете баллы: Вы зарабатываете баллы, используя свою карту для совершения покупок, за вычетом возвратов, кредитов и корректировок («Чистые покупки»). Следующие транзакции не считаются покупками, и баллы за них не начисляются: переводы баланса и авансы наличными (каждая из которых определена в вашем соглашении о кредитной карте), сборы, начисление процентов, мошеннические транзакции и некоторые другие сборы. Неограниченно 1,5 балла: Зарабатывайте 1,5 базовых балла за каждый доллар чистых покупок (кроме путешествий и питания), списанных с карты в каждом платежном цикле. 2 балла: Заработайте 2 базовых балла за каждый доллар нетто-покупок, совершенных с помощью карты в категории «Путешествия и питание», без ограничения количества баллов, которые вы можете заработать. Путешествия и питание Категория: Питание включает рестораны, в том числе фаст-фуд, и питейные заведения, такие как бары или таверны. Путешествия включают в себя: авиакомпании, гостиницы, мотели, таймшеры, трейлерные парки, аренду автодомов и транспортных средств для отдыха, кемпинги, агентства по аренде автомобилей, аренду грузовиков и трейлеров, круизные линии, туристические агентства, туроператоров и агентов по недвижимости, операторов пассажирских поездов, автобусы, такси, лимузины, паромы, прокат лодок, автостоянки и гаражи, сборы за проезд и мосты, туристические достопримечательности и выставки, такие как художественные галереи, парки развлечений, карнавалы, цирки, аквариумы, зоопарки и тому подобное. Покупки у некоторых продавцов, которые предоставляют товары и услуги, связанные с поездками, не будут соответствовать требованиям, например товары и услуги на борту, а также покупки в магазинах беспошлинной торговли в аэропорту. Обработка категории «Путешествия и питание»: Продавцам присваивается код категории продавцов (MCC) на основе основного направления деятельности продавца. Мы не определяем, какой MCC продавец выбирает для своей классификации.

Путешествия включают в себя: авиакомпании, гостиницы, мотели, таймшеры, трейлерные парки, аренду автодомов и транспортных средств для отдыха, кемпинги, агентства по аренде автомобилей, аренду грузовиков и трейлеров, круизные линии, туристические агентства, туроператоров и агентов по недвижимости, операторов пассажирских поездов, автобусы, такси, лимузины, паромы, прокат лодок, автостоянки и гаражи, сборы за проезд и мосты, туристические достопримечательности и выставки, такие как художественные галереи, парки развлечений, карнавалы, цирки, аквариумы, зоопарки и тому подобное. Покупки у некоторых продавцов, которые предоставляют товары и услуги, связанные с поездками, не будут соответствовать требованиям, например товары и услуги на борту, а также покупки в магазинах беспошлинной торговли в аэропорту. Обработка категории «Путешествия и питание»: Продавцам присваивается код категории продавцов (MCC) на основе основного направления деятельности продавца. Мы не определяем, какой MCC продавец выбирает для своей классификации. Мы объединяем похожие MCC в категории, чтобы помочь вам получать вознаграждение за покупки, сделанные у определенных продавцов. Ваша покупка может не претендовать на получение ставки заработка в категории «Путешествия и рестораны», если продавец не обрабатывает транзакции в соответствии с MCC, который соответствует категории «Путешествия и рестораны», или ваша покупка обрабатывается через сторонний платежный счет, мобильную/беспроводную карту. считыватель, цифровой кошелек, не поддерживаемый Bank of America, или аналогичная технология, в которой технология не поддерживает передачу MCC. За эти чистые покупки вы будете получать 1,5 базовых балла за 1 доллар США. Не все продавцы принимают все кредитные карты. Как вы используете свои баллы: Когда ваш баланс баллов составляет 2500 баллов или более, вы можете обменять свои баллы на денежное вознаграждение, включая кредитную выписку, электронный депозит на текущий или сберегательный счет Bank of America®, или на кредит на соответствующий счет Cash Management Account® в Merrill или соответствующий счет 529 в Merrill.

Мы объединяем похожие MCC в категории, чтобы помочь вам получать вознаграждение за покупки, сделанные у определенных продавцов. Ваша покупка может не претендовать на получение ставки заработка в категории «Путешествия и рестораны», если продавец не обрабатывает транзакции в соответствии с MCC, который соответствует категории «Путешествия и рестораны», или ваша покупка обрабатывается через сторонний платежный счет, мобильную/беспроводную карту. считыватель, цифровой кошелек, не поддерживаемый Bank of America, или аналогичная технология, в которой технология не поддерживает передачу MCC. За эти чистые покупки вы будете получать 1,5 базовых балла за 1 доллар США. Не все продавцы принимают все кредитные карты. Как вы используете свои баллы: Когда ваш баланс баллов составляет 2500 баллов или более, вы можете обменять свои баллы на денежное вознаграждение, включая кредитную выписку, электронный депозит на текущий или сберегательный счет Bank of America®, или на кредит на соответствующий счет Cash Management Account® в Merrill или соответствующий счет 529 в Merrill. Баллы также можно обменять на поездки в туристическом центре или на подарочные карты. Денежные вознаграждения выдаются на сумму в долларах США и могут быть запрошены по запросу. Каждый погашенный балл стоит 0,01 доллара США (2500 баллов = 25 долларов США). Истечение срока действия баллов: Пока ваша учетная запись остается открытой с активными привилегиями начисления, баллы не сгорают. Конфискация баллов: Если владелец (владельцы) карточного счета добровольно закроет карточный счет или если по какой-либо причине мы закроем карточный счет, любые неиспользованные баллы, связанные со счетом, подлежат немедленной конфискации, если только это не разрешено специально нами. Правила программы вознаграждений: Правила программы, содержащие дополнительные условия программы вознаграждений вашей кредитной карты, будут отправлены вам вместе с материалами вашего нового счета. Применяются другие важные термины. Программа может быть изменена. 0620РЛЛ.

Баллы также можно обменять на поездки в туристическом центре или на подарочные карты. Денежные вознаграждения выдаются на сумму в долларах США и могут быть запрошены по запросу. Каждый погашенный балл стоит 0,01 доллара США (2500 баллов = 25 долларов США). Истечение срока действия баллов: Пока ваша учетная запись остается открытой с активными привилегиями начисления, баллы не сгорают. Конфискация баллов: Если владелец (владельцы) карточного счета добровольно закроет карточный счет или если по какой-либо причине мы закроем карточный счет, любые неиспользованные баллы, связанные со счетом, подлежат немедленной конфискации, если только это не разрешено специально нами. Правила программы вознаграждений: Правила программы, содержащие дополнительные условия программы вознаграждений вашей кредитной карты, будут отправлены вам вместе с материалами вашего нового счета. Применяются другие важные термины. Программа может быть изменена. 0620РЛЛ. ПР.0620

ПР.0620

2 Счет управления ссудой (счет LMA) — это кредитная линия до востребования, предоставляемая Bank of America, N.A., членом FDIC. Кредитор равных возможностей. Для счета LMA требуется брокерский счет в Merrill Lynch, Pierce, Fenner & Smith Incorporated и достаточное приемлемое залоговое обеспечение для поддержки минимального размера кредитной линии в размере 100 000 долларов США. Все ценные бумаги подлежат кредитному утверждению, и Bank of America, N.A. может изменить свои требования к обслуживанию залога в любое время. Финансирование на основе ценных бумаг сопряжено с особыми рисками и подходит не всем. При рассмотрении кредита на основе ценных бумаг следует учитывать индивидуальные требования, состав портфеля и устойчивость к риску, а также прирост капитала, ожидаемые результаты портфеля и временной горизонт инвестирования. Ценные бумаги или другие активы на любом залоговом счете могут быть проданы для удовлетворения залогового требования без уведомления клиента, клиент не имеет права на продление срока залогового требования, и клиент не имеет права выбирать, какие ценные бумаги или другие активы будет продан. Клиент может потерять больше средств, чем было депонировано на таком залоговом счете. Счет LMA свободен, и Bank of America, N.A. может потребовать полного погашения в любое время. Полное описание условий кредита можно найти в договоре об открытии счета в LMA. Клиенты должны консультироваться со своими независимыми налоговыми и юридическими консультантами. Некоторые ограничения могут применяться к целевым кредитам, и не все управляемые счета подходят в качестве залога. Все заявки на открытие счетов LMA подлежат утверждению Bank of America, N.A.

Клиент может потерять больше средств, чем было депонировано на таком залоговом счете. Счет LMA свободен, и Bank of America, N.A. может потребовать полного погашения в любое время. Полное описание условий кредита можно найти в договоре об открытии счета в LMA. Клиенты должны консультироваться со своими независимыми налоговыми и юридическими консультантами. Некоторые ограничения могут применяться к целевым кредитам, и не все управляемые счета подходят в качестве залога. Все заявки на открытие счетов LMA подлежат утверждению Bank of America, N.A.

3 Для кредитов с фиксированной процентной ставкой и срочных кредитов при оплате основной суммы долга до наступления срока платежа взимается комиссионный сбор в размере, установленном Банком.

4 Вариант займа с фиксированной процентной ставкой при открытии счета: Вы можете преобразовать снятие средств со счета кредитной линии собственного капитала (HELOC) в вариант займа с фиксированной процентной ставкой, что приведет к фиксированным ежемесячным платежам по фиксированной процентной ставке. . Минимальная сумма HELOC, которая может быть конвертирована при открытии счета в вариант займа с фиксированной ставкой, составляет 5000 долларов США, а максимальная сумма, которую можно конвертировать, ограничена 90% от максимальной суммы линии. Минимальный срок кредита составляет 1 год, а максимальный срок не может превышать дату погашения счета.

. Минимальная сумма HELOC, которая может быть конвертирована при открытии счета в вариант займа с фиксированной ставкой, составляет 5000 долларов США, а максимальная сумма, которую можно конвертировать, ограничена 90% от максимальной суммы линии. Минимальный срок кредита составляет 1 год, а максимальный срок не может превышать дату погашения счета.

Вариант займа с фиксированной процентной ставкой в течение срока кредита: Вы можете преобразовать весь или часть непогашенного остатка HELOC с переменной процентной ставкой в вариант займа с фиксированной процентной ставкой, что приведет к фиксированным ежемесячным платежам по фиксированной процентной ставке. Минимальный непогашенный остаток, который может быть преобразован в вариант займа с фиксированной процентной ставкой, составляет 5000 долларов США с существующей учетной записи HELOC. Минимальный срок кредита составляет 1 год, а максимальный срок не может превышать дату погашения счета. Одновременно может быть открыто не более трех вариантов займа с фиксированной процентной ставкой. Ставки по кредиту с фиксированной ставкой обычно выше, чем плавающие ставки по HELOC.

Ставки по кредиту с фиксированной ставкой обычно выше, чем плавающие ставки по HELOC.

5 Скидки по процентной ставке по кредитной линии собственного капитала (HELOC) предлагаются клиентам, которые зарегистрированы или имеют право на участие в программе Preferred Rewards, в зависимости от их уровня вознаграждения при подаче заявки на приобретение собственного капитала (для созаемщиков, по крайней мере один заявитель должен быть зачислен или иметь право на зачисление). Сумма скидки (0,125% для уровня Gold, 0,250% для уровня Platinum, 0,375% для уровня Platinum Honors, 0,625% для уровня Diamond и 0,750% для уровня Diamond Honors) зависит от уровня вознаграждения при подаче заявки на приобретение жилья и не подлежит корректировке после подачи заявки. Право на участие будет определено через три или более рабочих дня после удовлетворения требований. Подробную информацию о требованиях см. в разделе «Предпочитаемые вознаграждения» личного списка комиссий, доступного на странице bankofamerica. com/fees. Преимущество не подлежит передаче. Преимущество Preferred Rewards в виде собственного капитала может комбинироваться с некоторыми другими скидками на процентные ставки в виде собственного капитала.

com/fees. Преимущество не подлежит передаче. Преимущество Preferred Rewards в виде собственного капитала может комбинироваться с некоторыми другими скидками на процентные ставки в виде собственного капитала.

6 Чтобы зарегистрироваться в программе Preferred Rewards, вы должны иметь активный, отвечающий требованиям личный расчетный счет в Bank of America® и поддерживать баланс, необходимый для одного из уровней баланса на ваших объединенных соответствующих депозитных счетах в Bank of America (например, чековый, сберегательный, депозитный сертификат) и/или ваши инвестиционные счета Merrill (например, счета управления денежными средствами, планы 529). Вы можете удовлетворить требование комбинированного баланса для регистрации одним из следующих способов:

Суммарный средний дневной остаток за три месяца на ваших соответствующих депозитных и инвестиционных счетах.

Текущий комбинированный баланс при условии, что вы зарегистрируетесь в момент открытия своего первого подходящего личного расчетного счета и удовлетворяете требованиям к балансу в конце как минимум одного дня в течение 30 дней после открытия этого счета.

Ваш баланс должен составлять не менее 20 000 долларов США для уровня Gold, 50 000 долларов США для уровня Platinum, 100 000 долларов США для уровня Platinum Honors, 1 000 000 долларов США для уровня Diamond и 10 000 000 долларов США для уровня Diamond Honors. Клиенты Private Bank имеют право на регистрацию на уровне Diamond и могут претендовать на уровень Diamond Honors в зависимости от их соответствующих балансов в Bank of America, Merrill и Private Bank. См. Персональную таблицу комиссий для получения подробной информации об учетных записях, которые соответствуют требованиям для комбинированного расчета баланса и получения преимуществ программы. Право на регистрацию обычно доступно через три или более рабочих дня после окончания календарного месяца, в котором вы соответствуете требованиям. Преимущества вступают в силу в течение 30 дней после регистрации или для новых учетных записей в течение 30 дней после открытия учетной записи, если мы не укажем иное. Некоторые преимущества также доступны без участия в программе Preferred Rewards, если вы соответствуете балансу и другим требованиям.