Ликвидность – что это такое простыми словами и при чём тут активы?

Поделись полезной страницей:

Многие думают, что термин «ликвидность» – это что-то сложное из мира экономики или бизнеса. А на самом деле это широкое понятие, которое применимо во всех сферах людской жизни. Слово звучит заумно и в переводе с латинского означает жидкий, перетекающий. Общая же идея ликвидности примитивная, но мы расскажем простыми словами где возникают сложности.

Ликвидность – это мера скорости, с которой вещь можно продать по её рыночной цене.

Для навигации по видам ликвидности, воспользуйтесь содержанием. Но для более глубокого понимания материала рекомендуем читать последовательно.

Что значит ликвидный?

Чем легче обменять товар на деньги, тем более ликвидным он считается. Понятие ликвидности вообще не существует отдельно, оно всегда рядом с каким-либо предметом.

Или другой забавный пример. «Айфоны» очень популярны, их легко продать, а значит они имеют хорошую ликвидность.

- Высоколиквидный – легко быстро продать по рыночной стоимости (вклады, акции, облигации).

- Низколиквидный – сложно продать, нужно долго ждать покупателя (недвижимость, бизнес, товары).

Если сравнивать любой товар с ценными бумагами, то все эти айфоны тоже относятся к низколиквидным. Потому что продать облигацию намного быстрее чем айфон.

А теперь самое важное:

Ликвидность есть у любого актива.

В переводе с финансового языка – у любого ценного имущества.

Деньги

Ликвидность у денег максимальная. Деньги – это тоже актив. Их всегда можно обменять на любой материальный эквивалент. Кроме случаев, когда они теряют своё значение: во времена оккупации, переворотов, гиперинфляции, конфискационных реформ и прочих форс-мажорных обстоятельств. Тогда ликвидность сохраняют валюты других государств или деньги нового государства.

Деньги – это тоже актив. Их всегда можно обменять на любой материальный эквивалент. Кроме случаев, когда они теряют своё значение: во времена оккупации, переворотов, гиперинфляции, конфискационных реформ и прочих форс-мажорных обстоятельств. Тогда ликвидность сохраняют валюты других государств или деньги нового государства.

Например, утратили свою ликвидность рубли СССР, взамен появились новые деньги РФ. При гиперинфляции начала 90-х ликвидность новых денег ослабла. Люди старались как можно быстрее купить на них любой товар, который дорожал каждую неделю. Надёжной валютой с высокой ликвидностью после отмены советской статьи УК об уголовной ответственности за валютные операции стал доллар США.

Изменение ликвидности денег также напрямую связано с инфляцией: цены на товары растут одновременно с падением покупательной способности национальной валюты.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Ликвидность банка

Ликвидность банка – это его способность быстро и своевременно выполнить любые принятые на себя обязательства. Такой возможностью обладают банки, имеющие высоколиквидные вложения и резервы. При этом в качестве резервов могут выступать разные активы, например, акции и облигации.

При этом в качестве резервов могут выступать разные активы, например, акции и облигации.

Перефразируя простыми словами, банк не может выдавать кредиты всем без разбора, рассчитывая только на имеющиеся активы и средства собственных вкладчиков. Так как у банка должны быть свободные средства, которыми они погашают свои срочные обязательства. А также у банка должен быть капитал, который позволит эти вклады возвратить, если их затребуют раньше.

Поэтому банковские организации регулируются Центробанком. В случае если нормативы банком не соблюдаются, Центробанк штрафует кредитную организацию и выносит предупреждение. А если, это не поможет избежать следующих нарушений, то вообще лишает лицензии.

Рынок

Ликвидность есть не только у отдельных компаний или банков, но и у целых рынков — ценных бумаг, услуг и так далее. У рынка будет высокая ликвидность, если на нём регулярно заключаются сделки, но при этом разница в ценах заявок на покупку и продажу невелика. Причём таких сделок должно быть много, чтобы каждая отдельная сделка на рынке не оказывала существенного влияния на цену товара.

Читайте подробнее на эту тему: Абсорбирование ликвидности или как Центробанк регулирует ликвидность рынка.

Ценные бумаги

Ликвидность ценных бумаг на фондовом рынке оценивают по объёму торгов и величине спреда. Спред — это разница между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу. Чем больше сделок и меньше разница, тем выше ликвидность.

Если можно быстро продать или купить много акций определенной компании без существенного изменения цены, то такие бумаги можно считать ликвидными, и наоборот.

Анализ ликвидности

Для предприятий анализ ликвидности заключается в вычислении платёжеспособности компании на основе бухгалтерского баланса. Ликвидность баланса означает ликвидность предприятия. Это первое что нужно сделать, чтобы узнать сможет ли бизнес рассчитаться по всем обязательствам. Формулы мы приводили выше в статье.

В отличие от банков, компания сама устанавливает свой показатель ликвидности. Если бизнес не занимает много средств на стороне, а товары покупаются на небольшие суммы, то показатель будет небольшой.

Если бизнес не занимает много средств на стороне, а товары покупаются на небольшие суммы, то показатель будет небольшой.

А вот активно используются кредитные средства, то высоколиквидных активов должно быть как можно больше.

Влияющие факторы

Очевидно, для хорошей ликвидности бизнесу нужно иметь много ликвидных активов. Собственный капитал, остатки на счетах, быстрореализуемые товары, краткосрочные вложения. Продробнее о видах активов мы писали выше.

Вот примеры нескольких действенных способов повышения ликвидности:

- Снижение зависимости от факторов сезонности.

- Привлечение альтернативных источников финансирования.

- Улучшение договорной и платёжной дисциплины.

- Ограничение чрезмерных инвестиционных вложений.

Заключение

Ликвидность – это свойство всего, что имеет ценность. Это важнейшее понятие в экономике и применительно к разным сферам жизни приобретает дополнительные значения. Любому инвестору или бизнесмену постоянно нужно оценивать ликвидность своих активов. Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

Понравилась статья? Поделись с друзьями:

Что такое ликвидность в экономике? | Ликбез инвестора

04.12.2020

Возможность быстрой продажи актива по стоимости, близкой к рыночной, называется ликвидностью. Чем легче совершить его обмен на наличные денежные средства, тем более высокой ликвидностью он обладает. Так, ликвидность заводского производственного оборудования считается низкой, так как реализовать его в короткие сроки и по реальным рыночным ценам почти невозможно.

Самая высокая ликвидность у денег. Их нет необходимости менять на самих себя, но купить за них можно все что угодно. Поэтому деньги считаются самоликвидными или абсолютно ликвидными. Поскольку и деньги, и заводское оборудование, и иное имущество с финансовой точки зрения принято называть активами, то далее мы будем рассматривать такое понятие, как ликвидность активов или даже ликвидность компании, владеющей этими активами.

С какой целью производят оценку ликвидности активов компании

Оценку ликвидности активов компании выполняют, чтобы подтвердить платежеспособность фирмы и возможность покрыть имеющиеся долги за счет своего имущества.

Когда склады компании полны товарами, а на счетах присутствуют большие суммы денег, с нее реже требуют предоплату и легче предоставляют кредитование в банках, потому что есть гарантия последующих расчетов.

И наоборот, если счета пусты, а все имущество составляют развалины фабричных зданий в промзоне, то фирма близка к банкротству и не сможет выполнить свои долговые обязательства.

Разновидности и характеристики ликвидности

Чтобы проанализировать способность фирмы вовремя расплачиваться по счетам, вычисляют специальный коэффициент ликвидности, пользуясь информацией из балансовой отчетности. В результате получают данные, позволяющие понять, как соотносится оборотный капитал фирмы и ее долговое обременение.

Выделяют три вида ликвидности — текущую, быструю и абсолютную. Все из них характеризуется своими коэффициентами.

Расчет текущей ликвидности

Эту характеристику называют коэффициентом покрытия. Ее вычисляют, как отношение активов, находящихся в обороте, к имеющимся на данный момент пассивам (кратким долговым обязательствам). Способ расчета представлен справа:

Этот индикатор демонстрирует способность компании к погашению своих текущих долгов с использованием лишь активов, находящихся в обороте. Чем больше его значение, тем крепче платежеспособность, а значит, и ликвидность активов компании. Когда данный коэффициент ниже 1,5, это означает, что фирма не способна в срок расплатиться с партнерами. Приемлемым значением является 2.

Когда данный коэффициент ниже 1,5, это означает, что фирма не способна в срок расплатиться с партнерами. Приемлемым значением является 2.

Вычисление быстрой ликвидности

Эта характеристика вычисляется, как соотношение текущих высоколиквидных активов к краткосрочным долгам. Запасы производственных материалов не рассматриваются в качестве такого имущества, так как их быстрая реализация всегда убыточна. Формулу расчета показателя смотрите ниже:

Ориентируясь на показатель, можно оценить возможность компании рассчитаться по текущим обязательствам перед партнерами, если возникнут непредвиденные осложнения. В идеале он должен принимать значения больше 1.

Расчет абсолютной ликвидности

Для его вычисления находят сумму краткосрочных инвестиций и денег, находящихся на счетах фирмы в банках. Полученное значение делят на объем имеющихся в данный момент обязательств. Вычисления производят также как при оценке быстрой ликвидности, за исключением сумм дебиторской задолженности. Формула показана справа. Нормой будет считаться значение 0,2 и выше.

Формула показана справа. Нормой будет считаться значение 0,2 и выше.

Виды ликвидности по сферам деятельности

Ликвидность компании

Это понятие показывает, как долговые обязательства фирмы соотносятся с имеющимися ликвидными активами. Иными словами, в какой срок предприятие может расплатиться по счетам. Иногда слова «платежеспособность» и «ликвидность» имеют одинаковый смысл.

Собственность, реализовать которую по рыночной цене возможно в кратчайшие сроки, является ликвидной. Она в свою очередь бывает оборотной и необоротной.

Активы, приносящие фирме прибыль не менее года, считаются оборотными. Это может быть все, что применяется в производственном процессе или позволяет рассчитываться с партнерами — вложения на срок до двенадцати месяцев, краткосрочные дебиторские долги, сырьевые материалы и денежные средства.

Имущество, приносящее прибыль более года, считается необоротным активом. К нему можно причислить долгосрочные инвестиции, производственное оборудование, недвижимость и запатентованные технологии и разработки.

Ликвидность оборотных активов компании всегда выше, чем у необоротных.

По степени ликвидности активы также можно разделить на 4 категории:

- А1 — самые ликвидные — инвестиции на короткий срок и наличные деньги.

- А2 — имущество, подлежащее быстрой продаже — кратковременная дебиторская задолженность.

- А3 — то, что нельзя реализовать быстро — долгосрочные дебиторские долги, налоговые отчисления на добавленную стоимость, резервы материалов.

- А4 — собственность, которую сложно продать, считающаяся необоротной.

На балансе каждой компании есть еще и пассивы. Они включают в себя кредитные займы, полученные в банках, а также акционерный и уставной капитал фирмы. В зависимости от срочности погашения задолженности пассивы также бывают четырех категорий:

- П1 — выплаты по кредитам и другие, не терпящие отлагательств обязательства.

- П2 — долги по дивидендным выплатам акционерам, кредитная краткосрочная задолженность и иные пассивы краткосрочного характера.

- П3 — кредитная задолженность и пассивы долгосрочного характера.

- П4 — резервные суммы для предстоящих платежей и будущих расходов, ожидаемая прибыль и другие пассивы, обладающие относительной устойчивостью.

Балансовая ликвидность

Она характеризует способность компании к исполнению своих обязательств за счет имеющихся денежных средств. Время реализации активов при этом должно быть не больше времени погашения долгов. Расчет этого показателя выполняют, находя отношение объема долга к стоимости реализации ликвидных активов.

Баланс обладает абсолютной ликвидностью при соблюдении следующих условий отношения активов к пассивам, как показано справа. Сравнение первой и второй категории активов, а также первой и второй категории пассивов дает возможность оценить текущие показатели ликвидности.

Если же соотнести А3 с А4 и П3 с П4, то можно понять, насколько ликвидной будет компания в перспективе и предсказать степень ее платежеспособности, сравнив будущие доходы и расходы.

Банковская ликвидность

Под этой условной характеристикой понимают способность кредитной организации выплатить вкладчикам проценты по депозитам. При кредитовании частных лиц и бизнеса объем денег в банке уменьшается, что отрицательно влияет на его ликвидность.

Для поддержания надлежащей ликвидности банк должен обладать достаточным количеством резервных активов, в качестве которых не всегда выступают финансовые инструменты. Часть денежных средств, как правило, вложена акции и облигации, которые возможно быстро реализовать. Этот аспект функционирования кредитных организаций строго контролируется Российским Центробанком.

Дополнительно, банк может владеть необоротными низколиквидными активами, такими как офисная и автомобильная техника, недвижимость и т.д.

Рыночная ликвидность

Свойством ликвидности обладают не только фирмы и банковские учреждения, но и рынки. Например, рынок услуг, фондовый рынок и т. д. Высоколиквидным может считаться тот рынок, на котором объем заключаемых сделок будет постоянным при небольшом спреде между стоимостью продаж и приобретений. Само количество контрактов должно быть велико, чтобы не влиять на стоимость услуг и товаров.

д. Высоколиквидным может считаться тот рынок, на котором объем заключаемых сделок будет постоянным при небольшом спреде между стоимостью продаж и приобретений. Само количество контрактов должно быть велико, чтобы не влиять на стоимость услуг и товаров.

Индикатором рыночной ликвидности служит показатель под названием «churn» (перемешивание). Он показывает взаимное соотношение общей суммы проведенных сделок и стоимости в действительности отправленных товаров или предоставленных услуг. Рыночная ликвидность достигается, когда значение этого коэффициента более 15.

Ликвидность ценных бумаг

Показатель характеризуется разницей между стоимостью приобретения и стоимостью последующей продажи, а также общей суммой торговых сделок с облигациями или акциями. При этом, чем больше проведено торговых сделок, тем ниже становится спред и больше ликвидность.

Акции или облигации считаются ликвидными, если существует возможность их быстрой продажи и покупки в большом количестве без большой разницы в стоимости. Низколиквидные ценные бумаги обладают противоположными свойствами.

Ликвидность денежных средств

Сохранение покупательной способности той или иной валюты и возможность свободного ее использования в качестве средства платежей называется ликвидностью денег. В странах с высокими экономическими показателями деньги почти всегда являются ликвидными.

Снижение денежной ликвидности обусловлено инфляционными процессами с ростом стоимости потребительских и иных товаров, а также уменьшением покупательной способности национальных денег.

Ликвидная и неликвидная недвижимость

Ликвидными считаются объекты недвижимости, на которые есть большой спрос, и их можно легко реализовать. В целом, недвижимость считается менее ликвидной, чем наличность, акции, облигации и запасы товаров компании. Быстрая ее продажа затруднительна. Необходимо предварительно оценить объект, найти покупателя и оформить сделку. На все это уходит много времени, а предложенная цена часто бывает меньше рыночной.

Цена объектов недвижимости подвержена влиянию внешних причин, таких как наличие и дальнейшее развитие инфраструктуры района, присутствие рядом предприятий, влияющих на экологию и т.д.

Вопреки всему этому, недвижимость не является низколиквидным активом. Инвестиции в недвижимость всегда обеспечивают большую безопасность и доходность в сравнении с банковскими депозитами.

Оценка ликвидности

Из бухгалтерского баланса можно узнать, насколько платежеспособной является компания. Если балансовая отчетность является ликвидной, то ликвидностью обладает и сама фирма. Для анализа способности фирмы платить по счетам всегда изучают баланс.

Что влияет на ликвидность?

Ликвидность предприятия определяется количеством ликвидных активов в его собственности. Здесь не достаточно резервов быстрореализуемых товаров, хранящихся на складе, наличия краткосрочных инвестиций и денег на счетах в банках. Необходим так называемый уставной фонд. Инвестиционные вложения должны быть диверсифицированы, чтобы исключить опасность снижения их стоимости из-за состояния отдельных сегментов рынка.

Ликвидность активов компании зависит и от внутренних причин — репутации фирмы, структуры и принципов управления. Эта информация отсутствует в бухгалтерском балансе. Ознакомиться с ней можно, изучив финансовые отчеты и уставные документы. Имидж предприятия может формироваться под влиянием происков конкурентов, экспертной аналитики, отзывов клиентов и публикаций в средствах массовой информации.

Как повысить ликвидность?

Компания может стать более ликвидной, если сделать ее активы качественными — уменьшить кредитную составляющую, поднять доходность и нарастить оборотный капитал. Важным влияющим фактором считается уровень дебиторской задолженности. Для его снижения часто подписывают с должниками договор цессии (уступка прав требования или прав собственности), для передачи дебиторских долгов третьей стороне.

Анализ ликвидности баланса. — Алена Сергеевна, 17 ноября 2020

Специфика функционирования заключается в том, что они, как финансовые посредники, широко используют привлеченные ресурсы. Поэтому особую значимость приобретает способность акционерного общества своевременно и в полном объеме выполнять свои обязательства перед кредиторами и вкладчиками, имеющими денежные средства, то есть быть ликвидным. Ликвидность является одним из обобщенных показателей финансового состояния акционерного общества, определяющим его надежность, и вытекающим из этого, уровнем доверенности клиентов.

От ликвидности отдельных акционерных обществ в значительной степени зависит финансовое состояние экономики страны, региона и коммерческой структуры, а также стабильность денежно-кредитной системы в целом. Все это требует регулирования деятельности акционерного общества в области ликвидности.

Ликвидность баланса отражает состояние ликвидности акционерных обществ на конкретную дату. Баланс ликвиден, если сумма статей быстро реализуемых активов в состоянии полностью покрыть срочные обязательства, статьи которых указаны по пассиву бухгалтерского баланса. Ликвидность– это его способность в срок и без потерь выполнять свои обязательства и удовлетворять потребности клиентов в продуктах и услугах.

Ликвидность системы представляет собой способность своевременно и без потерь выполнять свои обязательства и обеспечить выполнения запланированного объёма кредитования экономики и правительства. Иными словами, ликвидность акционерного общества базируется на постоянном поддержании объективно необходимого соотношения между тремя составляющими собственным капиталом, привлеченными и размещенными им средствами оперативного управления структурными элементами. Для повышения уровня ликвидности акционерного общества необходимо осуществлять эффективное управление финансовыми ресурсами и их активами.

В системе зарубежных стран и России применяются различные формы и методы управления ликвидностью акционерного общества. Управление ликвидностью акционерного общества предусматривает поиск эффективных источников заёмных средств, преобладание в них надежных, с длительными сроками привлечения, и достижения оптимального соотношения между статьями и разделами финансовых источников и активов, с таким расчётом, чтобы акционерное общество могло выполнять свои обязательства перед кредиторами. В мировой практике существуют различные виды управления ликвидностью, к некоторым из которых относятся управление покупной ликвидностью, метод фондового пула, измерение движения денежных средств, метод конверсии фондов, метод управления резервной позицией, метод управления кредитной позицией.

Управление покупной ликвидностью и управление пассивами. Этот метод управления предусматривает использование займов источников ликвидных средств. При этом акционерное общества должны учитывать, что заёмные средства являются наиболее рисковыми, что может создать проблемы из-за изменчивости процентных ставок денежного рынка и доступности кредита.

В особенности это может проявиться в период экономических кризисов. Метод фондового пула. При этом методе управления предусматривается создание первичных и вторичных резервов для обеспечения ликвидности. Все средства, полученные из разных источников, рассматриваются, как единый пул средств, имеющихся у акционерных обществ.

Первичные резервы состоят из абсолютно ликвидных активов, денежных средств в кассе и остатков на корреспондентских счетах. К вторичным резервам относятся высоколиквидные активы, которые можно быстро реализовать и которые имеют большую оборачиваемость. Такие резервы денежных средств нужны для ежедневных операций, а также защиты на случай возникновения проблемы с ликвидностью.

При управлении ликвидностью акционерных обществ учитывают то, что первичные резервы, находятся в кассах и счетах акционерных обществ и относятся к недоходным активам, а вторичные резервы участвуют в создании дохода потому, что они находятся в обороте. При управлении ликвидности, измерения движения денежных средств акционерных обществ осуществляют систематический контроль над изменением объёма потребности денежных средств, для обеспечения ликвидности, и источников их удовлетворения. Метод конверсии фондов заключается в том, что средства, предназначенные для покрытия задолженности акционерных обществ, комплектуются по источникам формирования и направлениям использования.

Источники формирования комплектуются в зависимости от оборота по счетам и резервных требований, а в зависимости от направления использования средства комплектуются по источникам финансирования соответствующих активов. При методе управления резервной позицией прогнозирование размеров фондов, приобретаемых у акционерных обществ на денежном рынке для покрытия задолженности и возможного оттока денежных средств, привлечение средств для формирования фондов осуществляется на рынке. При этом методе акционерного общества имеют возможность сокращать долю низкодоходных и недоходных активов и тем самым повышать уровень ликвидности.

Метод управления кредитной позицией заключается в определении объёма денежных средств, которые акционерное общество должно получать в краткосрочном периоде, если не будет возобновлять краткосрочные кредиты. Однако при этом методе возникает фактор риска доступности фондов, который будет возрастать по мере развития денежного рынка. Для осуществления оценки и управления ликвидностью важную роль играет бухгалтерская отчетность, основной формой которой является бухгалтерский баланс.

Баланс акционерного общество – это одна из основных форм финансовой отчетности, в которой отражается объём и состояние собственных и привлеченных средств и их размещение в различные кредитные и другие активы организации. В балансах статьи и разделы актива подразделяются по степени доходности, приносящие доход и не приносящие доход. Статьи, приносящие доход, объединены в разделе «Доходные активы».

К группе, не приносящие доход, относятся разделы «Высоколиквидные активы» и «Прочие активы». Как правило, статьи раздела «Доходные активы» менее ликвидны и относятся в большей степени к рискованным статьям, по сравнению со статьями, не приносящими доход. Баланс акционерных обществ используются для анализа управления деятельностью акционерных обществ и определения показателей их ликвидности, управления рисками.

Кроме того, в новых условиях хозяйствования, баланс коммерческого является не только средством отчётности и анализа, но и средством коммерческой информации, менеджмента, а также средством рекламы для фактических и потенциальных клиентов, стремящихся глубоко и профессионально разобраться в деятельности акционерного общества. Постоянный мониторинг и анализ данных баланса позволяет контролировать и регулировать ликвидность и совершенствовать управление системой.

Руководство акционерных обществ, использует отчёты других акционерных обществ, знакомится с состоянием де при установлении корреспондентских отношений, предоставлении кредитов. В современных условиях кризиса системы России, ужесточения конкуренции на рынке услуг, а также увеличения банкротств акционерных обществ, возникает потребность у работников системы и клиентов иметь достоверную информацию о финансовом состоянии акционерных обществ, тенденциях изменения ликвидности и платежеспособности, а также причин и факторов, оказывающих влияние на их изменение. На состояние ликвидности и платежеспособности оказывают влияние как внутренние, так и внешние факторы.

К внутренним факторам относятся качество управления акционерных обществ и качество менеджмента. Сюда входит уровень квалификации управленческого персонала и работников. Этот фактор является одним из основных на уровне менеджмента влияет политика и направления его развития Показатели ликвидности акционерных обществ регулируются инструкцией России от 03.12.2012 г. № 139 И (ред. 30.11.2015 г.).

В целях контроля над состоянием ликвидности устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности. Эти нормативы регулируют риски потери ликвидности и определяются отношение между активами и пассивами с учетом сроков, сумм и типов активов, пассивов, других факторов.

Мгновенная ликвидность показывает, насколько способен покрыть краткосрочные обязательства. Текущая ликвидность показывает способность акционерного общества рассчитаться с обязательствами в течение тридцати календарных дней. И коэффициент долгосрочной ликвидности определяет способность акционерных обществ рассчитаться с долгосрочными обязательствами свыше 365 или 366 календарных дней.

Ликвидности баланса — Студопедия

Оценка платежеспособности предприятия на основе показателей

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше времени требуется для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее -это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятие «платежеспособность» и «ликвидность» очень близки, но второе понятие более емкое. От степени ликвидности баланса предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия «ликвидность совокупных активов» как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и «ликвидность оборотных активов», обеспечивающая текущую его платежеспособность.

Ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность — это способ поддержания платежеспособности. Но в то же время если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с обязательствами по пассиву, которые группируются по степени срочности их погашения.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

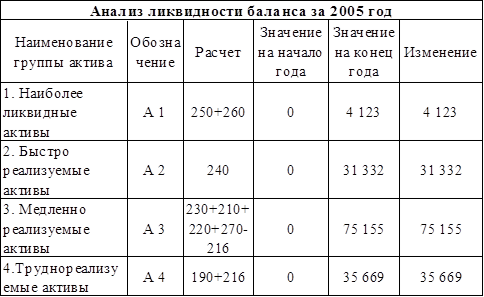

Первая группа (а1) — наиболее ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

а1=стр250 + стр.260

А1= Денежные средства + Краткосрочные финансовые вложения

Вторая группа (А2) — быстрореализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

А2 = стр.240

А2 = Краткосрочная дебиторская задолженность

Третья группа (А3) — медленнореализуемые активы. К этой группе относятся статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы.

А3 = стр.210 + стр.220 + стр.230 + стр.270

А3 = Запасы + Долгосрочная дебиторская задолженность + НДС+Прочие оборотные активы

Четвертая группа (А 4) — это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

А 4 = стр. 190

А 4 = Внеоборотные активы

Соответственно, на 4 группы разбиваются и обязательства предприятия:

П1 — наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили).

П1 = стр.620

П1 = Кредиторская задолженность

П 2 — краткосрочные обязательства, со сроком погашения до одного года. К этой группе относятся краткосрочные заемные средства и прочие краткосрочные пассивы.

П 2= стр.610 + стр.630+ стр.660

П 2= Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства

П3 – долгосрочные пассивы- это статьи баланса, относящиеся к разделам IV и V,т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей

П3 = стр.590 + стр.640 + стр.650

П3 = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей

П4 — постоянные или устойчивые пассивы. К этой группе относится собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

П4= стр.490

П4= Капитал и резервы (собственный капитал организации)

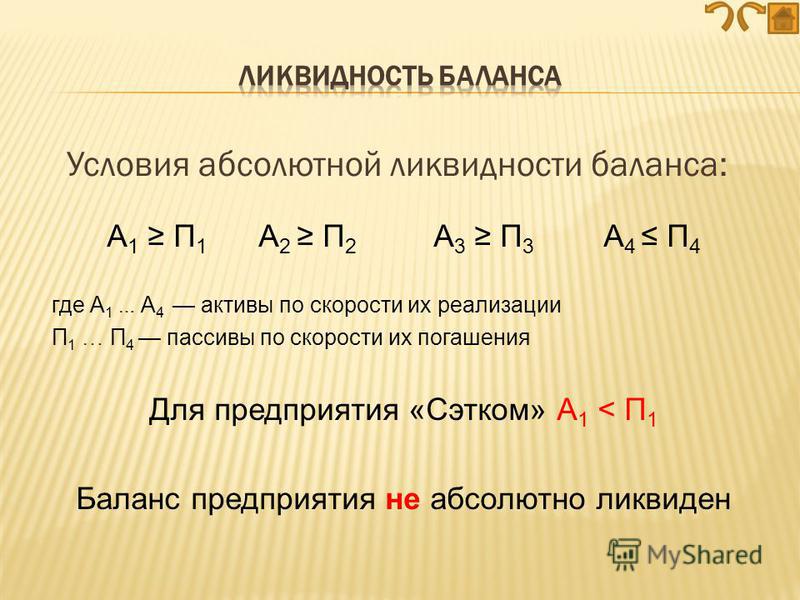

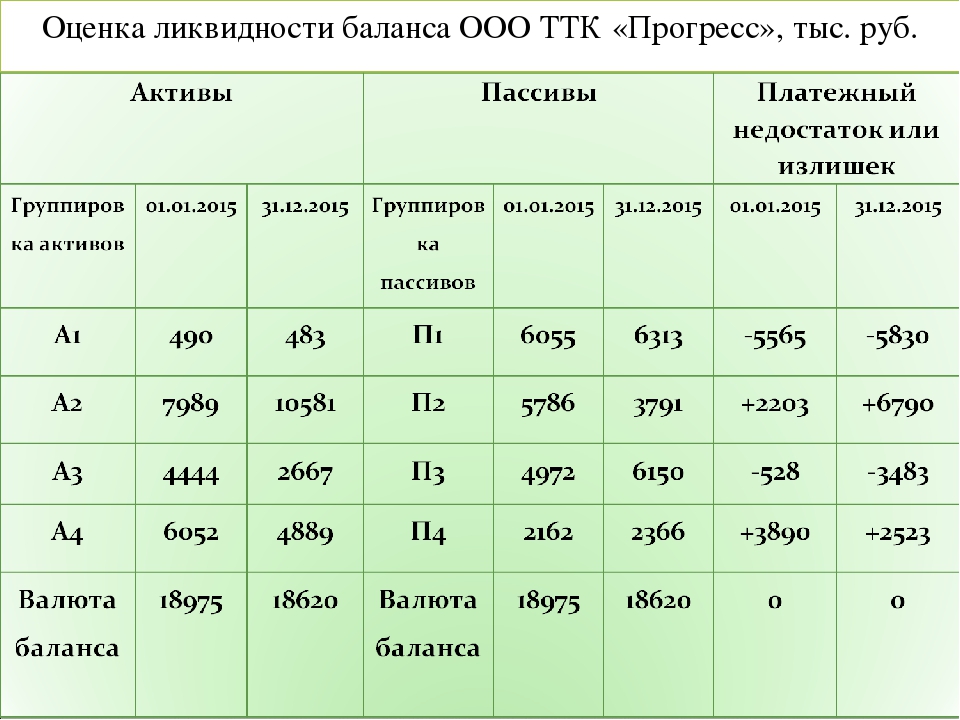

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если:

А1 ³ П1

А2 ³ П2

АЗ ³ ПЗ

А4 ≤ П4

Выполнение первых трех неравенств в данной системе влечет выполнение и четвертого неравенства, которое носит «балансирующий характер» и имеет глубокий экономический смысл. Его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости — наличия у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности. При этом следует учитывать риск недостаточной ликвидности, когда не достает высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов, которые, как правило, являются низкодоходными, происходит потеря прибыли для предприятия.

Для проведения дальнейшего анализа необходимо рассчитать следующие показатели:

ТЛ = (А1 + А2) — (П1 + П2)

— текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности организации (-) на ближайший к рассматриваемому моменту промежуток времени;

ПЛ = А3-П3

— перспективная ликвидность — это прогноз платежеспособности на

основе сравнения будущих поступлений и платежей.

Для анализа ликвидности составляется таблица в графы которой записывают данные на начало и конец отчетного года из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины излишних или недостающих на начало и конец отчетного периода платежных средств.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают следующие относительные показатели (табл. 1):

— общий показатель ликвидности;

— коэффициент абсолютной ликвидности;

— коэффициент «критической оценки»;

— коэффициент текущей ликвидности;

— коэффициент маневренности функционирующего капитала;

— доля оборотных средств в активах;

— коэффициент обеспеченности собственными средствами;

— коэффициент восстановления платежеспособности организации;

— коэффициент утраты платежеспособности организации.

Рассматривая показатели ликвидности, следует иметь ввиду, что их величина является довольно условной, т.к. ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить только приблизительно. Так, ликвидность запасов зависит от их качества доли дефицитных, залежалых материалов и готовой продукции. Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Таблица 1.

Нормативные финансовые коэффициенты

| Наименование | Способ расчета | Нормативное ограничение | Комментарий |

| Общий показатель ликвидности | =где А – активы П – пассивы | L1 ≥ 1 | Показывает изменение финансовой ситуации в организации сточки зрения ликвидности |

| Коэффициент абсолютной ликвидности | L2 > 0.1¸0.7 | Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств | |

| Коэффициент «критической оценки» | Допустимое 0.7¸0.8 желательно L3 ≈ 1.0 | Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах | |

| Коэффициент текущей ликвидности | Необходимое значение1; Оптимальное L4 = 1,5¸2 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства | |

| Коэффициент маневренности функционирующего капитала | Уменьшение показателя в динамике — положительный факт | Показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности | |

| Доля оборотных средств в активах | , где Б — сумма баланса | L6 ≥ 0,5 | Зависит от отраслевой принадлежности баланса |

| Коэффициент обеспеченности собственными средствами | Не менее 0,1 | Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости | |

| Коэффициент восстановления платежеспособности организации | L4ф— фактическое значение коэффициента текущей ликвидности в конце отчетного периода; t -–отчетный период в месяцах; L4H – значение коэффициента текущей ликвидности на начало предшествовавшего отчетной дате шестимесячного периода | Не менее 1,0 | Рассчитывается в случае, если хотя бы один из коэффициентов L4 или L7 принимает значение меньше критериального |

| Коэффициент утраты платежеспособности организации | Не менее 1,0 | Рассчитывается в случае, если оба коэффициента L4 и L7 принимают значения меньше критериального |

Об ухудшении ликвидности активов свидетельствуют такие признаки, как увеличении доли неликвидных запасов, просроченной дебиторской задолженности, просроченных векселей и т.д.

Показатели ликвидности и платежеспособности представляют не только руководству предприятия, но и внешним субъектам анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности — для инвесторов.

коэффициенты, виды, оценки и формулы — Тюлягин

Здравствуйте, уважаемые читатели проекта Тюлягин! В сегодняшней статье мы погорим с вами про понятие, часто встречающееся в финансовой сфере, как ликвидность. Однако данное понятие может встретится и в других сферах, ликвидность также имеют недвижимость, предприятия, автомобили и другие товары, банковские вклады и кредиты. Обо всем этом я расскажу в данной статье. А для тех кто более детально интересуется ликвидностью, я расскажу про коэффициенты ликвидности и их формулы расчета, а также про то как повысить ликвидность. В заключении статьи приведен рейтинг активов по их ликвидности.

Содержание статьи:

Определение понятия Ликвидность, что это такое?

Чтобы не разглагольствовать, начну сразу с определения понятия ликвидность.

Ликвидность в экономике — это способность активов быть проданными за короткий период времени по рыночной цене, или близкой к ней. Упрощая, ликвидность — это способность товара быстро оборачиваться в деньги. Повсеместно также встречаются такие степени ликвидности как ликвидный, неликвидный, высоколиквидный и низколиквидный. Данные степени соответственно означают — обращаемый в деньги, вовсе необращаемый, легко и быстро обращаемый актив в деньги, трудно и долго обращаемый актив. Другими словами, чем быстрее и легче актив можно продать по рыночной цене, тем выше его ликвидность. Как правило самым ликвидным инструментов на рынке являются сами деньги.

Изначально слово ликвидность пришло к нам из латинского языка и означает в переводе на русский — перетекающий. То есть простым языком ликвидность актива — это его способность перетекать в денежные средства, эквивалентные (равные) его рыночной стоимости.

Понятие ликвидности очень просто понять на актуальном жизненном примере. Например, такая знакомая многим ситуация из сферы недвижимости. У некоего гипотетического человека есть две квартиры с примерно одинаковой стоимостью, однако находятся они в разных районах Москвы. Одна из них в благополучном районе, недалеко от центра города, а вторая в не совсем благополучном районе, на окраине за МКАДом. Первую квартиру нашему герою удалось продать буквально за несколько дней, а вторую квартиру на окраине никто даже не посмотрел. Таким образом, можно сказать, что первая квартира — ликвидная, а вторая на окраине — неликвидная, то есть сложно продаваемая и сложно обращаемая в деньги.

Виды ликвидности и коэффициенты

Существует несколько классификаций ликвидности.

Так существует классификация ликвидности в зависимости от сферы и отрасли применения, так выделяют:

- ликвидность баланса

- ликвидность предприятия

- ликвидность банка

- ликвидность рынка

- ликвидность товара

- ликвидность валюты

- ликвидность ценных бумаг

- и т.д..

Это лишь самые популярные виды ликвидности по сферам применения, так как список можно продолжать далее. Ниже я также расскажу и остановлюсь подробнее на каждом из данных видов ликвидности. А также мы рассмотрим активы по степени ликвидности.

Также существует еще одна классификация, которую я бы хотел рассмотреть — это классификация ликвидности в зависимости от коэффициента ликвидности и метода расчета:

- Коэффициент текущий ликвидности

- Коэффициент быстрой (или срочной) ликвидности

- Коэффициент абсолютной (или мгновенной) ликвидности

Коэффициенты ликвидности рассчитываются для того чтобы понять есть ли у компании возможность расплатиться вовремя с кредиторами. Для подсчета коэффициентов ликвидности используются данные бухгалтерского баланса. Но об этом я расскажу чуть ниже.

Ликвидность баланса

Ликвидность баланса показывает степень выполнения обязательств компании активами, которые ликвидны в сроки погашения этих обязательств (активы успеют обратится в деньги до погашения займов). От показателя ликвидности баланса зависит успешность и эффективность любого бизнеса и предприятия. Чем выше стоимость оборотных активов стоимости краткосрочных пассивов, тем ликвиднее баланс.

Ликвидность предприятия

Ликвидность предприятия определяется как отношение долгов к ликвидным активам предприятия. Другими словами ликвидность предприятия — это способность этого предприятия погасить свою задолженность перед кредиторами быстро и эффективно. Зачастую понятие ликвидность предприятия и платежеспособность предприятия обозначают одно и то же.

Оценка ликвидности предприятия является одной из задач и пунктов в комплексном анализе финансового состояния предприятия. Кроме этого показатель ликвидности является одним из самых значимых при оценке эффективности предприятия. Главными инструментами оценки ликвидности предприятия являются коэффициенты ликвидности, о которых мы поговорим чуть ниже. При оценки ликвидности предприятия происходит оценка ликвидности его активов. Все активы предприятия указываются в начале его бухгалтерского баланса. Активы бывают оборотные и внеоборотные, первые являются более ликвидными.

Для удобства принято делить все активы предприятия на 4 степени ликвидности:

- А1 — наиболее ликвидные активы: это могут быть деньги на счетах предприятия и краткосрочные вложения

- А2 — активы которые можно в случае необходимости быстро реализовать. Например, краткосрочная дебиторская задолженность.

- А3 — активы с медленной степенью реализации: НДС, материально-производственные запасы)

- А4 — труднореализуемые активы. Например, внеоборотные активы.

Также делят и пассивы предприятия на группы:

- П1 — срочные долговые обязательства до 3 месяцев.

- П2 — краткосрочные пассивы с погашением до 1 года.

- П3 — долгосрочные пассивы (от 1 года). Например банковские кредиты.

- П4 — постоянные пассивы (доходы будущих периодов, резервы, собственный капитал).

На основе оценки пассивов и активов предприятия оценивается общая ликвидность предприятия. Так предприятие ликвидно, если выполняются следующие закономерности:

- А1 >= П1

- А2 >= П2

- А3 >= П3

- А4 <= П4

При выполнении первых трех условий, можно говорить о том, что текущие активы предприятия превышают краткосрочные внешние долги. А выполнение четвертого условия, говорит о том, что предприятие финансово устойчиво и как следствие ликвидно.

Ликвидность банка

Частным случаем при оценки ликвидности предприятия является банк.

Ликвидность банка определяется как его способность выполнять свои обязательства перед вкладчиками, кредиторами и инвесторами. То есть банки считаются ликвидными, когда они без ущерба свое текущей ликвидности могут продолжать обслуживать своих клиентов и вкладчиков, и совершать приходно-расходные операции без ограничений.

Для оценки ликвидности банков, Центробанком РФ предусмотрены соответствующие нормативы:

- Н2 — норматив мгновенной ликвидности банка

- Н3 — норматив текущей ликвидности банка

- Н4 — норматив долгосрочной ликвидности банка

Норматив Н2 заключается в том что в кассе банка должны быть в наличии средства для погашения всех обязательств, а также дополнительные 15 процентов денежных средств от этой суммы. Ограничивает неисполнение задолженности в течение 1го операционного дня.

Норматив Н3 или месячная норма ликвидности банка с минимальной нормой — 50 %. В этот норматив включаются все вклады до востребования и те вклады, которые будут выданы клиентам в течение следующих 30 дней.

Норматив Н4 — определяет нормы ликвидности банка по его долгосрочным активам. При анализе учитываются финансовые активы и обязательства, срок погашения которых наступит в течение следующих 365 дней. Предельное значение для норматива долгосрочной ликвидности не более 120%.

При несоблюдении перечисленных нормативов регулятор (ЦБ РФ) может имеет право выписать штраф банку, а в случае повторения лишить его лицензии.

Ликвидность рынка

Как не странно, но ликвидность существует не только у компаний или банков, а также и целых рынков. Например для рынка услуг, для валютного рынка или рынка ценных бумаг.

Ликвидность рынка — это возможность на регулярной основе и систематически совершать сделки покупки и продажи товаров или услуг на этом рынке. Показатель ликвидность является ключевым для рынка, так как он означает способность рынка не вызывать сильную волатильность, при изменении спроса и предложения. Ликвидность рынка обеспечивается в основном за счет привлечения на рынок новых покупателей.

Высоколиквидный рынок характеризуется большим количеством сделок, при равенстве совокупной цены совершенных сделок и совокупной цены спроса.

Для оценки ликвидности рынка принято использовать специальный показатель — чёрн. Чёрн определяется соотношением объем реализованного товара к объему предложенного. При чёрне превышающем 15 единиц рынок считается ликвидным.

Ликвидность товара

Под ликвидностью товара по аналогии с предыдущими определениями понимается его способность быть быстро проданным по рыночной цене.

Высоколиквидными товарами принято считать те товары, которые можно выгодно продать за короткий срок как правило не превышающий 1 сутки. Средняя ликвидность товара — до 1 месяца. Низкая ликвидность от месяца и более.

Наиболее высколиквидными товарами принято считать деньги и валюты стран, например доллар или евро. Однако на мировом рынке высоколиквидны валюты далеко не всех стран. Валюты стран третьего мира зачастую бывает сложно обменять и конвертировать в более ликвидные. Однако, эти валюты будут высколиквидными в своих собственных странах и экономиках при обмене их на другие товары.

Низкая ликвидность товара означает что данный товар не востребован в данный момент на рынке.

Ликвидность ценных бумаг

На фондовом рынке также очень часто можно услышать термин ликвидность. На фондовом рынке оценивают ликвидность ценных бумаг по их объему торгов и величине спреда (то есть разницей между максимальной ценой заявки на покупку и минимальной ценой заявки на продажу). Другими словами чем больше сделок по ценной бумаги и ниже спред, тем выше ликвидность бумаги.

Под ликвидными акциями понимаются те бумаги, которые можно легко и быстро купить и продать в большом объеме и без изменения в цене.

Коэффициенты ликвидности

Как я уже упоминал в начале статьи, для оценки ликвидности любого предприятия рассчитывается несколько показателей, в том числе ряд коэффициентов ликвидности. Напоминаю, что данные коэффициенты ликвидности организации рассчитываются по специальным формулам на основе данных бухгалтерского баланса предприятия. Я уже перечислял что существует три коэффициента ликвидности и мы рассмотрим их суть и формулы расчета далее.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности также именуется как коэффициент покрытия. Он рассчитывается как отношение оборотных активов к краткосрочным обязательствам.

Ктл = ОА/КО

а также по формуле

Ктл = (А1 + А2 + А3) / (П1 + П2),

расшифровка показателей А1, П1 и т.д. дана в разделе «ликвидность предприятия» данной статьи.

Данный коэффициент показывает платежеспособность предприятия. Чем выше коэффициент тем выше платежеспособность и наоборот. За нормативный показатель принят 1,5, а за идеальный — 2. Все что ниже 1,5 — неплатежеспособные предприятия.

Коэффициент быстрой (срочной) ликвидности

Данный коэффициент может поведать о том, способно ли предприятие погасить краткосрочные обязательства, в случае возникновения трудностей с реализацией своих товаров.

Коэффициент быстрой ликвидности определяется по формуле:

Кбл = (кдз + кфв + ос) / КО,

где кдз — краткосрочная кредиторская задолженность, кфв — краткосрочные финансовые вложения, а ос — остаток на счетах.

либо по формуле:

Кбл = (А1 + А2) / (П1 + П2),

где расшифровка показателей дана в разделе «ликвидность предприятия«.

Коэффициент быстрой ликвидности менее «1» означает что предприятие может обанкротится. Чем выше коэффициент тем выше быстрая (срочная) ликвидность компании.

Коэффициент абсолютной (мгновенной) ликвидности

Коэффициент мгновенной или абсолютной ликвидности — показатель, определяющий способность предприятия погасить краткосрочные пассивы за счет остатка денежных средств и других высколиквидных активов в течение 1 дня.

Коэффициент можно рассчитать по формуле:

Кал = (ос + кфв) / КО

или:

Кал = А1 / (П1 + П2)

Для ликвидных предприятий норма по коэффициенту является значение — 0,2. при Кал больше 2, у предприятия избыток свободных денежных средств, которые лучше пустить на развитие и инвестиции.

Как повысить ликвидность

Ключевым способом повышения ликвидности является повышение качества самого актива. Другими словами необходимо увеличивать оборотный капитал и снижать долговые обязательства.

К повышению ликвидности приведут и другие пути:

- снижение дебиторской задолженности

- увеличение прибыли компании

- повышение доли собственных средств и снижении краткосрочных обязательств в структуре капитала

- увеличение оборота, снижение уровня материальных активов и запасов

- улучшение общего экономического фона также приводит к повышению ликвидности.

Рейтинг активов по степени ликвидности

В качестве заключения статьи про ликвидность, я бы хотел закрепить материал и для наглядности сформировать рейтинг активов по их ликвидности.

Напоминаю, что большинство активов можно распределить по степени их ликвидности — абсолютные (1 день), срочные (до 1 недели) высоколиквидные (до 1 месяца), среднеликвидные (до 1 квартала), низколиквидные (до 1 года) и неликвидные. Если перечислить самые известные и популярные активы, то получится примерно такой рейтинг, от высоколиквидных в начале, до неликвидных в конце списка:

- Наличные деньги и валюта

- Денежные средства на банковских счетах (депозиты) до востребования

- Облигации государств (ОФЗ) и муниципальные ценные бумаги

- Прочие банковские депозиты и сертификаты

- Драгоценные металлы

- Облигации крупных и известных компаний

- Акции крупных и известных компаний (голубые фишки)

- Акции компаний второго эшелона

- Прочие акции компаний

- Недвижимость эконом и бюджетного класса

- Элитная недвижимость

- Машины и оборудование

- Производственная и коммерческая недвижимость

- Земля

- Рентабельный бизнес

- Незавершенное строительство

- Инвестиции в среднерисковые компании и проекты

- Криптовалюты (Биткоин, Эфириум и др.)

- Венчурные инвестиции

А на этом сегодня все про ликвидность, надеюсь статья оказалась вам полезной и интересной. Добавляйте статью и сайт в закладки. До встречи в новых статьях проекта «Тюлягин»!

Объяснение ликвидности| Binance Academy

TL; DR

Ликвидность — это показатель того, насколько легко вы можете конвертировать актив в наличные или другой актив. У вас в рюкзаке может быть самая редкая и самая ценная старая книга, но если вы один на удаленном острове, вам будет сложно найти покупателя.

С другой стороны, если вы хотите купить BTC на 100 долларов США по паре BTC / USDT на Binance, вы сможете сделать это практически мгновенно без какого-либо влияния на цену. Вот почему ликвидность важна, когда речь идет о финансовых активах.

Введение

Какой хороший способ измерить состояние рынка? Вы можете посмотреть объем торгов, волатильность или другие технические индикаторы. Однако есть решающий фактор — ликвидность. Если рынок неликвиден, может быть довольно сложно совершать сделки, не оказывая значительного влияния на цену. Давайте углубимся в то, что такое ликвидность и почему это важно.

Что такое ликвидность?

Ликвидность — это мера легкости, с которой актив может быть преобразован в другой актив, не влияя на его цену.Проще говоря, ликвидность описывает, насколько быстро и легко можно купить или продать актив.

В этом смысле хорошая ликвидность означает, что актив можно быстро и легко купить или продать без значительного влияния на его цену. И наоборот, плохая или низкая ликвидность означает, что актив нельзя купить или продать быстро. Или, если возможно, сделка существенно повлияет на ее цену.

Денежные средства (или их эквиваленты) можно считать наиболее ликвидным активом, поскольку их можно легко конвертировать в другие активы.Аналогичным активом в мире криптовалют является стейблкоин.

Хотя стейблкоины и цифровые валюты еще не являются частью стандарта для повседневных платежей, их широкое распространение — лишь вопрос времени. В любом случае большая часть объема криптовалютного рынка уже сделана в стейблкоинах, что делает их очень ликвидными.

С другой стороны, недвижимость, экзотические автомобили или редкие предметы могут считаться относительно неликвидными, поскольку их покупка или продажа — не всегда легкая задача.У вас может быть редкий артефакт, но найти желающего покупателя по справедливой рыночной цене может быть сложно.

Также предположим, что вы хотите купить машину за свой артефакт. Практически невозможно найти человека, продающего именно ту машину, которая вам нужна, кто захочет обменять ее на ваш артефакт. Вот тут-то и пригодятся наличные.

Материальные активы обычно менее ликвидны, чем цифровые активы, потому что они … ну, материальные. Это сопряжено с дополнительными расходами, и транзакция может занять довольно много времени.

Однако в контексте цифрового обмена и криптовалют покупка или продажа активов — это игра с перемещением битов в компьютерах. Это действительно дает некоторые преимущества для ликвидности, поскольку клиринг транзакции относительно прост.

С учетом сказанного, лучше всего рассматривать ликвидность как спектр. С одной стороны, у нас есть деньги и стейблкоины. С другой стороны, у нас очень неликвидные активы, например, редкие предметы. Лучше всего думать об активах как об определенной части этого спектра ликвидности.

В традиционном понимании существует два типа ликвидности — ликвидность бухгалтерского учета и ликвидность рынка.

Что такое учетная ликвидность?

Бухгалтерская ликвидность — это термин, который чаще всего используется в контексте предприятий и их балансов. Это относится к легкости, с которой компания может выплатить свои краткосрочные долги и текущие обязательства своими оборотными активами и денежным потоком. Таким образом, ликвидность бухгалтерского учета напрямую связана с финансовым здоровьем компании.

Что такое рыночная ликвидность?

Рыночная ликвидность — это степень, в которой рынок позволяет покупать и продавать активы по справедливым ценам.Это цены, наиболее близкие к истинной стоимости активов. В этом случае внутренняя стоимость означает, что самая низкая цена, по которой продавец готов продать (аск), близка к наивысшей цене, по которой покупатель готов купить (бид). Разница между этими двумя значениями называется спредом спроса и предложения.

Спрэд спроса и предложения

График глубины BNB / USDC со спредом спроса и предложения 0,2%

Спред между ценой спроса и предложения — это разница между самым низким и самым высоким спросом.Как вы понимаете, для ликвидных рынков желателен низкий спред между ценой покупки и продажи. Это означает, что рынок имеет хорошую ликвидность, поскольку трейдеры постоянно приводят в равновесие несоответствия в цене. Напротив, большой спред между спросом и предложением обычно означает, что рынок неликвиден, и существует большая разница между тем, где покупатели хотят покупать, и где продавцы хотят продавать.

Спред бид-аск также может быть полезен для так называемых арбитражных трейдеров. Они стремятся снова и снова использовать небольшие различия в спреде спроса и предложения.Хотя арбитражные трейдеры получают прибыль, их деятельность также приносит пользу рынку. Как так? Поскольку они уменьшают спред между ценой покупки и продажи, другие трейдеры также получат лучшее исполнение сделки.

Арбитражные трейдеры также следят за тем, чтобы между одними и теми же рыночными парами на разных биржах не было большой разницы в цене. Вы когда-нибудь замечали, что цена BTC примерно одинакова на крупнейших и наиболее ликвидных биржах? Это во многом благодаря арбитражным трейдерам, которые находят небольшие различия между ценами на разных биржах и получают от них прибыль.

Почему важна ликвидность?

Итак, поскольку криптовалюты являются цифровыми активами, они должны быть достаточно ликвидными, верно? Не совсем так. Некоторые криптоактивы имеют гораздо лучшую ликвидность, чем другие. Это просто побочный продукт увеличения объема торгов и эффективности рынка.

На одних рынках торговый оборот составляет всего несколько тысяч долларов в день, на других — миллиарды. Ликвидность не является проблемой для таких криптовалют, как Биткойн или Эфириум, но многие другие монеты сталкиваются со значительной нехваткой ликвидности на своих рынках.

Это особенно важно, когда речь идет о торговле альткойнами. Если вы создадите позицию в неликвидной монете, вы, возможно, не сможете выйти по желаемой цене — оставив вам сумку. Вот почему обычно лучше торговать активами с более высокой ликвидностью.

Что произойдет, если вы попытаетесь выполнить большой ордер на неликвидном рынке? Проскальзывание. Это разница между вашей предполагаемой ценой и местом исполнения вашей сделки. Высокое проскальзывание означает, что ваша сделка совершается по совсем другой цене, чем вы планировали.Обычно это происходит из-за того, что в книге заказов недостаточно заказов рядом с тем местом, где вы намеревались их выполнить. Вы можете обойти это, используя только лимитные заказы, но тогда ваши заказы могут не исполниться.

Ликвидность также может сильно меняться в зависимости от рыночных условий. Финансовый кризис может оказать значительное влияние на ликвидность, поскольку участники рынка спешат к выходу из бухты

Представляем стандартный токен хешрейта биткойна (BTCST) на Binance Launchpool! Фермерство BTCST путем размещения токенов BNB, BUSD и BTC

Товарищи по Binancians,

Пользователи смогут размещать свои BNB, BUSD и BTC в отдельные пулы, чтобы фармить токены BTCST в течение 30 дней, начиная с 2021/01 / 08 0:00 (UTC).

Binance разместит BTCST в зоне инноваций 13 января 2021 года в 6:00 (UTC) и откроет торговлю с торговыми парами BTCST / BTC, BTCST / BUSD и BTCST / USDT.

BTCST Launchpool Подробности:

- Имя токена: Биткойн Стандартный токен хешрейта (BTCST)

- Общее количество токенов: N / A (Общий AUM BTCST определяет общее количество токенов)

- Награды за токены Launchpool: 40 000 BTCST (4,00% от первоначального оборотного предложения)

- Первоначальное оборотное предложение: 1 000 000 BTCST

- BEP20 Смарт-контракт: BTCST

- Условия размещения ставок: Нет верхнего предела.KYC не требуется

Поддерживаемые пулы:

- Ставка BNB: 24000 BTCST в качестве вознаграждения (60%)

- Ставка BUSD: 4000 BTCST в качестве вознаграждения (10%)

- Ставка BTC: 12000 BTCST в качестве вознаграждения (30% )

- Фермерский период: 2021.01.08 с 0:00 (UTC) по 2021.02.06 23:59 (UTC).

Распределение фарма BTCST

| Даты (0:00:00 — 23:59:59 UTC каждый день) | Всего ежедневных вознаграждений (BTCST) | ежедневных вознаграждений пула BNB ( BTCST) | Ежедневные вознаграждения пула BUSD (BTCST) | Ежедневные вознаграждения пула BTC (BTCST) |

| 01.01.2021 — 2021.01.13 | 5,000.00 | 3,000.00 | 500,00 | 1,500,00 |

| 2021.01.14 — 2021.02.06 | 416.67 | 250.00 | 41.67 | 125.00ken |