зачем нужен и как его правильно провести, какие коэффициенты существуют и как их считать

Иногда компании сталкиваются с финансовыми проблемами, например с нехваткой свободных денег. Чтобы понять, почему возникают такие ситуации и как избежать их в будущем, стоит провести оценку ликвидности баланса. Разбираем, как это сделать.

Что такое ликвидность баланса

На языке бизнеса баланс — это таблица, где собрана информация о стоимости активов и обязательствах компании. Ликвидность баланса показывает, как быстро компания может продать свои активы, чтобы заплатить по своим долгам.

Что такое баланс

Вот для чего используют показатель ликвидности баланса:

- банки с помощью ликвидности оценивают, сможет ли компания расплатиться в срок по кредиту;

- инвесторам показатель помогает понять, стоит ли вкладывать деньги в компанию;

- собственникам бизнеса ликвидность помогает держать руку на пульсе, чтобы всегда иметь нужное количество денег на выплаты сотрудникам, поставщикам и кредиторам.

Ликвидность баланса предприятия рассчитывают по данным бухгалтерского или управленческого учета. Алгоритм расчета одинаковый.

Чтобы понять реальное положение дел, лучше использовать данные управленческого учета. Он дает более точную информацию о стоимости активов, которыми владеет компания. При расчете по бухгалтерскому балансу могут быть погрешности: чаще всего имущество отражается в нем по стоимости ниже рыночной. В статье все примеры показываем на основе управленческого баланса.

Как рассчитать ликвидность баланса компании

Баланс состоит из двух равных частей: активов и пассивов. Имущество компании отражено в активах баланса, а обязательства — в пассивах.

Активы — это деньги на счетах и в кассе, оборудование, транспорт, недвижимость, дебиторская задолженность, запасы, лицензии, товарные знаки, вклады в банках.

Что такое активы

Оборотными активами компании считаются деньги и вклады в банках, краткосрочная и долгосрочная дебиторская задолженность, сырье и готовая продукция на складе.

Пассивы — это собственный капитал и обязательства. Например, займы, лизинги, кредиторская задолженность, задолженность перед сотрудниками.

Чтобы определить ликвидность баланса, удобно использовать такой алгоритм:

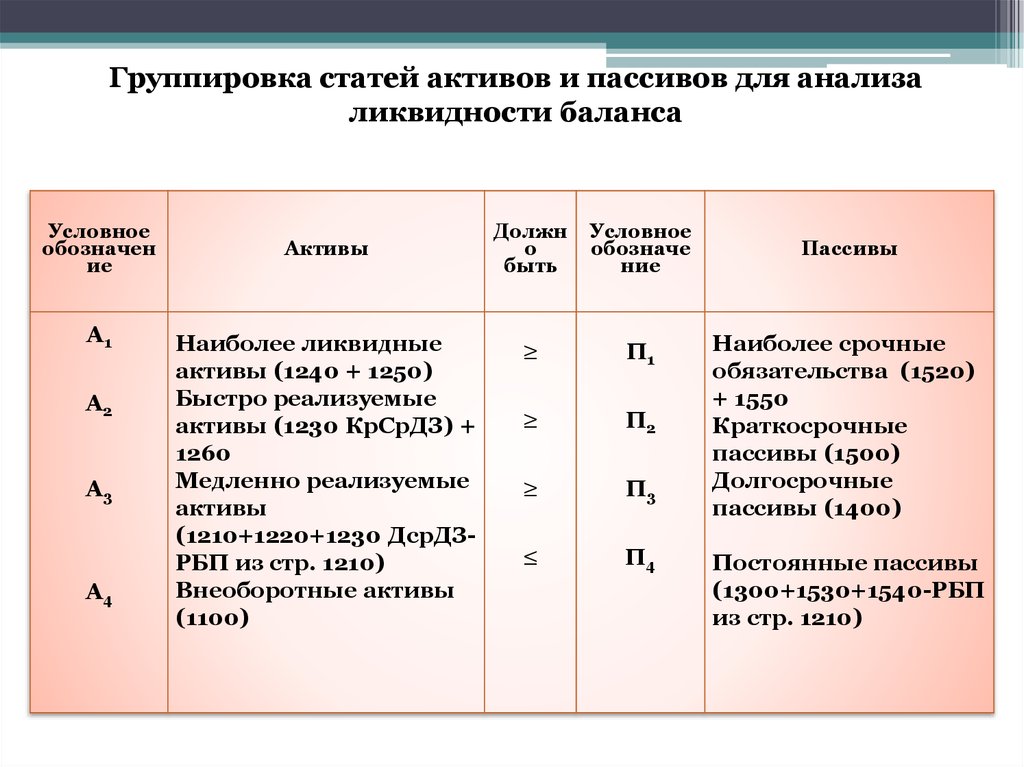

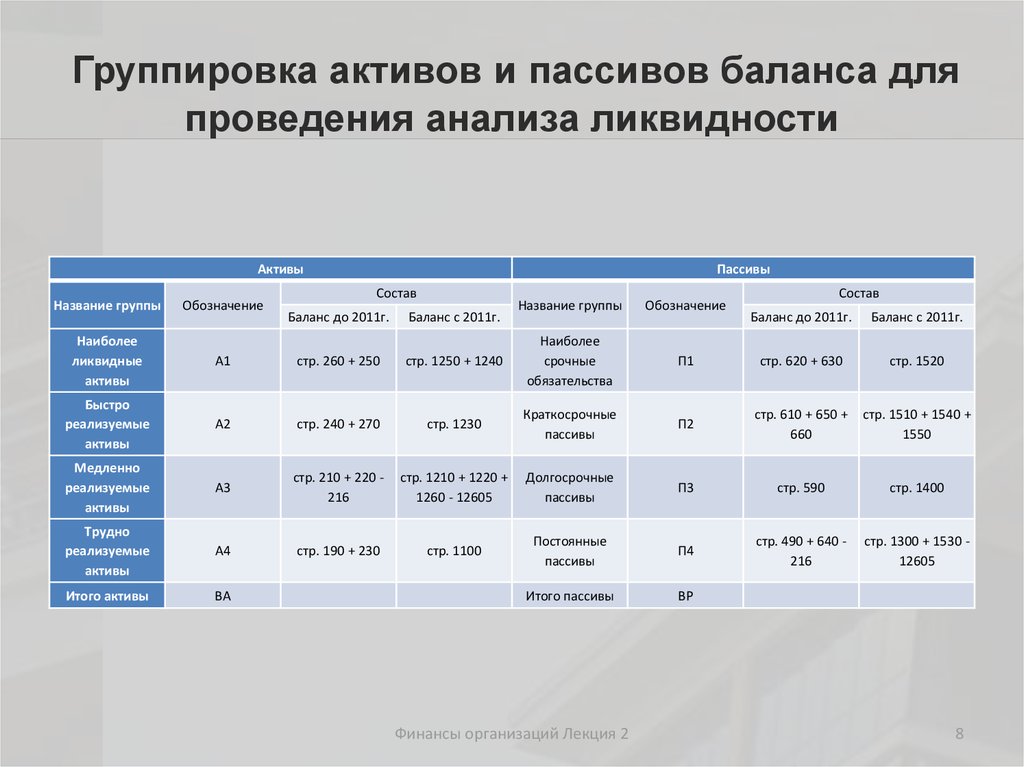

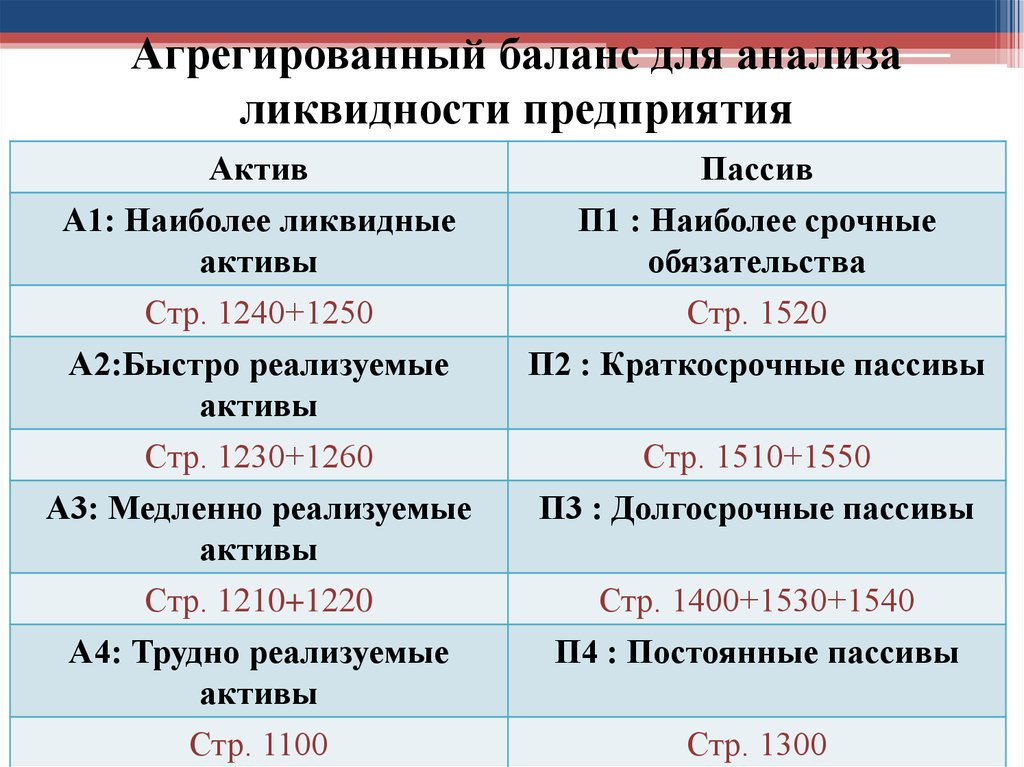

- Распределить активы и пассивы на четыре группы.

- Рассчитать коэффициенты ликвидности, используя группировку активов и пассивов.

Рассмотрим каждый шаг по очереди.

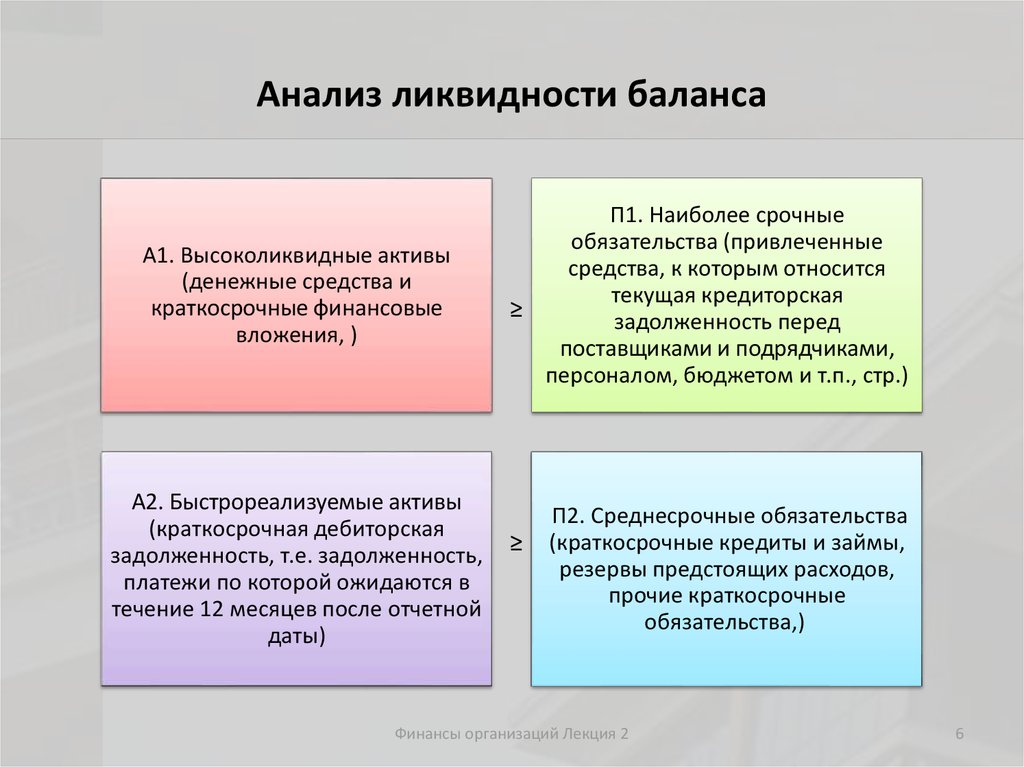

Группировка активов и пассивов

Активы группируют по скорости, как быстро их можно продать и получить деньги.

| Группа активов | Что входит |

|---|---|

| А1 — высоколиквидные активы | Деньги на счетах и в кассе. Депозиты до востребования |

| А2 — быстрореализуемые активы | Краткосрочная дебиторская задолженность — до 12 месяцев |

| А3 — медленнореализуемые активы | Готовая продукция. Сырье на складе. Дебиторская задолженность со сроком выплаты больше 12 месяцев |

| А4 — труднореализуемые активы | Оборудование. Недвижимость |

Пассивы распределяют по сроку, как быстро нужно вернуть деньги кредиторам.

| Группа пассивов | Что входит |

|---|---|

| П1 — срочные пассивы | Долги перед поставщиками и подрядчиками, персоналом, государством. Аренда. Дивиденды |

| П2 — среднесрочные пассивы | Кредиты со сроком погашения меньше года |

| П3 — долгосрочные пассивы | Кредиты со сроком погашения больше года |

| П4 — постоянные пассивы | Собственный капитал |

Суть группировки — рассчитать, сколько в сумме у компании есть активов и пассивов по каждой категории. Дальше эти цифры будут использоваться в расчете коэффициентов.

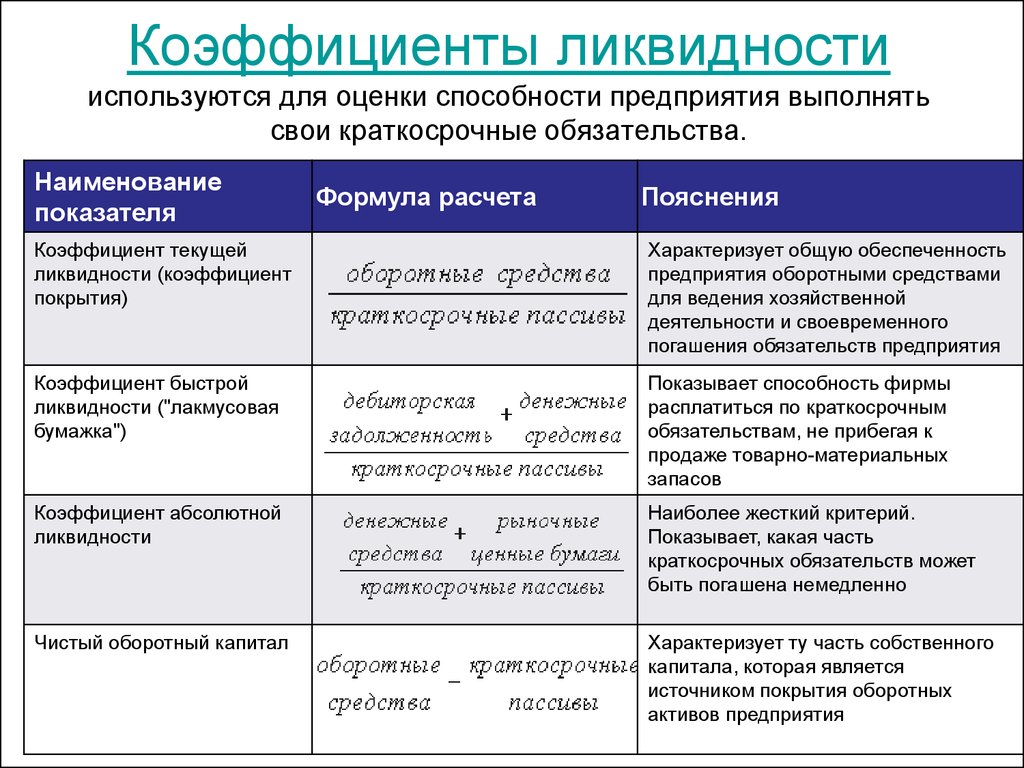

Расчет коэффициентов ликвидности

Наиболее часто используют такие показатели:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой ликвидности.

- Коэффициент абсолютной ликвидности.

Чем выше коэффициенты, тем больше у бизнеса денег, чтобы финансировать свои бизнес-процессы, и тем меньше риски, что возникнет кассовый разрыв — ситуация, когда бизнес прибыльный, но компании временно не хватает денег.

Анализировать ликвидность баланса лучше всего не реже чем раз в месяц. За показателями важно следить в динамике, тогда при значениях ниже нормы будет возможность обдумать и вовремя исправить ситуацию.

Коэффициент текущей ликвидности показывает, какую часть краткосрочной задолженности компания может погасить в течение года за счет оборотных активов.

Если коэффициент меньше либо равен 1, это опасная ситуация. Он означает, что денег на счетах, вкладах и от продажи всего сырья и товаров не хватит, чтобы покрыть краткосрочные обязательства. Компания не только не сможет финансировать бизнес-процессы, но и будет должником.

Компания не только не сможет финансировать бизнес-процессы, но и будет должником.

При коэффициенте от 1 до 1,5 компания может погасить свои обязательства сроком до года. А вот денег для текущей работы и развития может не хватить.

Коэффициент более 1,5 означает, что компания может выплатить все свои долги и после этого еще останется больше 50% от суммы обязательств. Это значит, что у компании есть деньги для работы и развития и не возникнет кассовых разрывов и просроченных долгов.

Коэффициент быстрой ликвидности показывает, может ли компания погасить обязательства за счет денег и краткосрочной дебиторской задолженности.

Если коэффициент меньше либо равен 1, компании не хватает «живых» денег и тех, что должны контрагенты, чтобы погасить краткосрочные обязательства. Например, может возникнуть кассовый разрыв, если покупатели задержат оплату товаров, услуг или работ.

Коэффициент больше 1 означает, что у компании есть деньги на счетах или депозиты, нет проблем с оплатами от покупателей. Всей этой суммы хватает, чтобы полностью погасить краткосрочные обязательства. Компании не надо волноваться, если возникнут небольшие задержки в оплате товара.

Всей этой суммы хватает, чтобы полностью погасить краткосрочные обязательства. Компании не надо волноваться, если возникнут небольшие задержки в оплате товара.

Коэффициент абсолютной ликвидности показывает, есть ли у компании деньги, чтобы погасить краткосрочные обязательства прямо сейчас.

Минимальное нормальное значение коэффициента — 0,2.

Например, кредиторы требуют от компании немедленно погасить долг. У нее есть только деньги на счете, наличные и вклад в банке. Если она сможет покрыть этими деньгами хотя бы 20% от задолженности, значит, абсолютная ликвидность в норме.

Если этот коэффициент меньше 0,2, значит, компания не может даже частично рассчитаться с долгами сразу, а, например, ей придется подождать, пока на счет не придут деньги от контрагентов.

Это не критичная ситуация, потому что на практике величина абсолютной ликвидности может быстро меняться. Например, в момент расчета у компании нет свободных денег в обороте, но в течение нескольких дней заказчики расплатятся за товары или услуги. При низком коэффициенте абсолютной ликвидности надо следить, чтобы покупатели оплачивали товар вовремя, без задержек.

При низком коэффициенте абсолютной ликвидности надо следить, чтобы покупатели оплачивали товар вовремя, без задержек.

Что делать, если коэффициенты ликвидности ниже нормы

Чтобы повысить ликвидность баланса, надо стремиться, чтобы денег — самых высоколиквидных активов — было больше, а краткосрочных обязательств — меньше. Для это есть несколько способов.

Способы, как увеличить количество денег в обороте:

- договориться с клиентами на более короткие сроки оплаты или перейти на работу по предоплате;

- контролировать товары и запасы, следить за их оборачиваемостью. Так, на складе компании могут несколько лет лежать непроданные запасы товара. Если компания продаст их с дисконтом, она получит деньги в оборот и освободит склад;

- договориться об оплате частями крупных покупок, чтобы не выводить крупную сумму из оборота. Например, при покупке дорогого программного обеспечения;

- своевременно обновлять оборудование. Если оборудование сильно устареет, его придется только списать или продать на металлолом. А так его можно было бы продать по более высокой цене.

А так его можно было бы продать по более высокой цене.

А так его можно было бы продать по более высокой цене.Способы, как уменьшить краткосрочную задолженность:

- переводить краткосрочные обязательства в долгосрочные. Например, взять грузовой автомобиль в лизинг на три года вместо покупки в рассрочку на шесть месяцев;

- следить, чтобы кредиторская задолженность была длиннее дебиторской. Например, платить за сырье поставщикам в течение двух недель после отгрузки, а с покупателями работать по предоплате. Запас в 14 дней поможет избежать кассовых разрывов;

- дорогие покупки — недвижимость, автомобили, оборудование — лучше оформлять в кредит на несколько лет, а краткосрочные кредиты брать только для пополнения оборотных средств.

Это общие советы, но у каждого бизнеса уникальная ситуация. Более точные рекомендации может дать только эксперт, когда оценит финансовые показатели.

Пример расчета и анализа ликвидности баланса компании

Теперь применим теорию на примере. Допустим, надо провести оценку ликвидности баланса архитектурного бюро.

Бизнес-процесс компании выглядит так:

- Бюро получает авансы от заказчиков.

- Часть денег выдает архитекторам.

- Они выполняют и сдают работу.

- Бюро получает оставшуюся сумму денег по договору и выплачивает остаток за работы сотрудникам.

Шаг 1. Группируем активы по степени ликвидности, а пассивы — по сроку возврата.

У бюро есть такие активы: мебель и оргтехника в офисе, деньги на счетах, задолженности заказчиков, выданные авансы сотрудникам, вклады в банке, а также проекты, которые уже выполнены архитекторами, но еще не согласованы с заказчиком.

К пассивам относятся собственный капитал и обязательства бюро — задолженность по налогам, зарплате сотрудникам, авансы заказчиков за проекты. Долгосрочных или краткосрочных кредитов у бюро нет.

Группировка активов и пассивов бюро

| Показатель | Значение | К какой группе активов и пассивов относится |

|---|---|---|

| Деньги на счете и в кассе и депозит | 11 000 000 ₽ | А1 |

| Задолженность заказчиков и авансы, выданные сотрудникам | 6 000 000 ₽ | А2 |

| Незавершенное производство: работы, выполненные сотрудниками, но еще не принятые заказчиком | 4 000 000 ₽ | А3 |

| Основные средства: мебель и оргтехника | 4 000 000 ₽ | А4 |

| Задолженность по налогам, зарплате сотрудникам | 3 000 000 ₽ | П1 |

| Авансы, которые перевели заказчики | 11 000 000 ₽ | П2 |

| Долгосрочные обязательства | 0 ₽ | П3 |

| Собственный капитал | 11 000 000 ₽ | П4 |

Шаг 2. Считаем и анализируем коэффициенты ликвидности.

Считаем и анализируем коэффициенты ликвидности.

Коэффициент текущей ликвидности: (11 000 000 ₽ + 6 000 000 ₽ + 4 000 000 ₽) / (3 000 000 ₽ + 11 000 000 ₽) = 1,5.

Коэффициент 1,5 говорит о том, что, если компания погасит свои краткосрочные обязательства, она останется с небольшим оборотным капиталом. Возможно, его не хватит для дальнейшей работы. Над этим показателем стоит поработать — расскажем об этом чуть ниже.

Коэффициент быстрой ликвидности: (11 000 000 ₽ + 6 000 000 ₽) / (3 000 000 ₽ + 11 000 000 ₽) = 1,21.

Этот коэффициент в пределах нормы, тут все хорошо.

Коэффициент абсолютной ликвидности: (11 000 000 ₽) / (3 000 000 ₽ + 11 000 000 ₽) = 0,78.

Он тоже в пределах нормы. Значит, в компании достаточно денег на счетах и вкладах.

Шаг 3. Анализируем, как повысить ликвидность баланса.

Компании надо работать с показателем текущей ликвидности. Проблема возникла, скорее всего, потому, что сейчас в работе бюро много проектов — много авансов от заказчиков и незавершенного производства. Возможно, сотрудники перегружены и не успевают сдавать работу вовремя.

Возможно, сотрудники перегружены и не успевают сдавать работу вовремя.

Это можно решить несколькими способами:

- Взять под контроль сроки сдачи проектов: не затягивать выполнение работ, мотивировать сотрудников делать их вовремя.

- Если есть проекты длительностью больше 2—3 месяцев, можно разбить работы на этапы по 1 месяцу, подписать акт о выполненных работах по каждому этапу проекта и перевести оплату из дебиторской задолженности в выручку.

- Поработать с дебиторской задолженностью: не давать заказчикам длительных рассрочек и контролировать, чтобы бюро вовремя получало оплату за заказы.

После проведенного анализа ликвидности бюро стоит следить за показателями каждый месяц. Это поможет на ранних этапах увидеть проблемы и исключить риски кассовых разрывов и неплатежей.

Предложение ТинькоффКредиты до 15 000 000 ₽ от 8,9% годовых

- Все в онлайне, не нужно ездить в банк

- Клиентам Тинькофф Бизнеса решение по кредиту — от двух минут

- Предварительное решение без открытия счета в Тинькофф

Анализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского»)

Одним из

показателей, характеризующих финансовое состояние предприятия,

является его платежеспособность, т. е. возможность наличными денежными

ресурсами своевременно погасить свои платежные обязательства.

е. возможность наличными денежными

ресурсами своевременно погасить свои платежные обязательства.

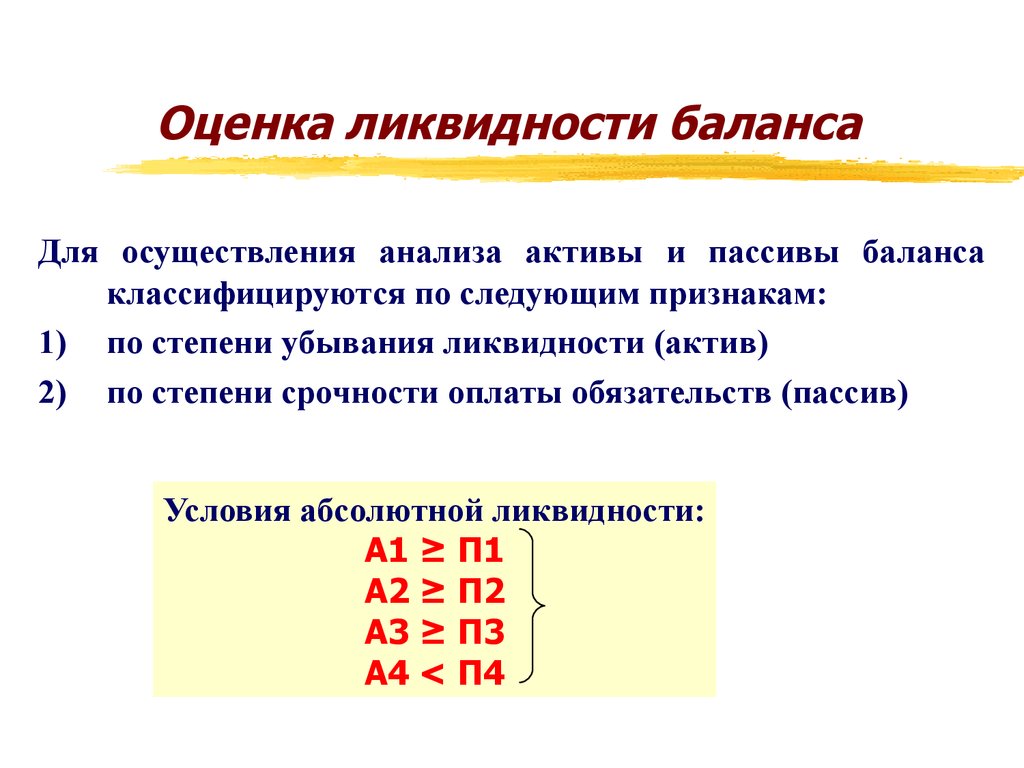

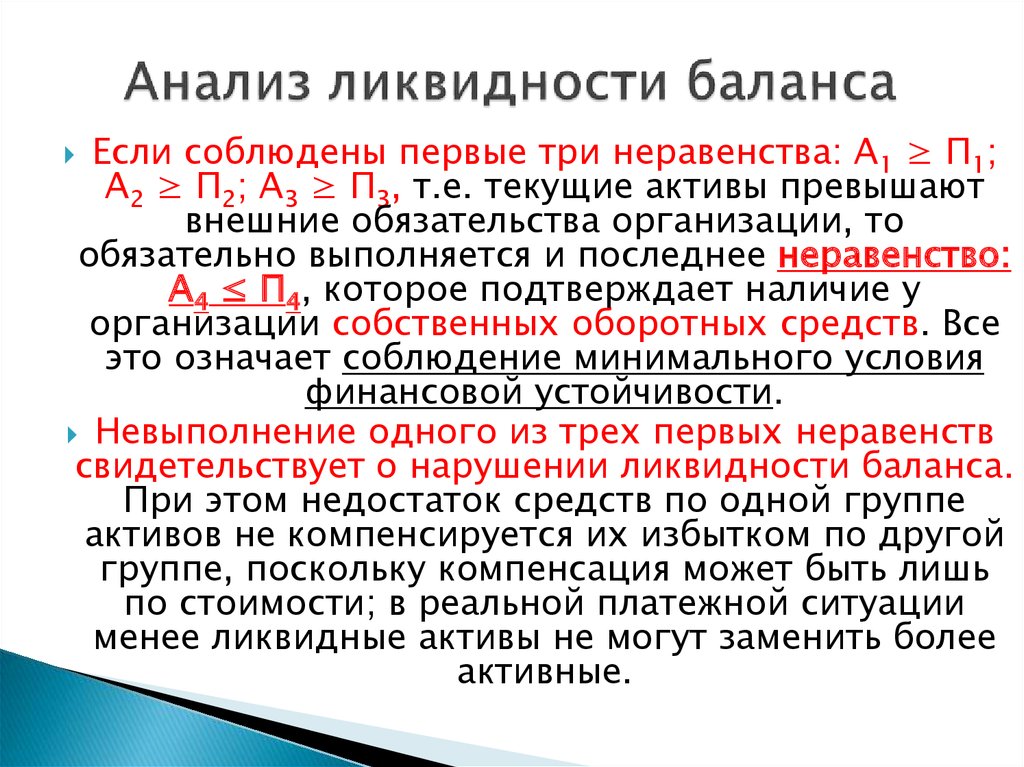

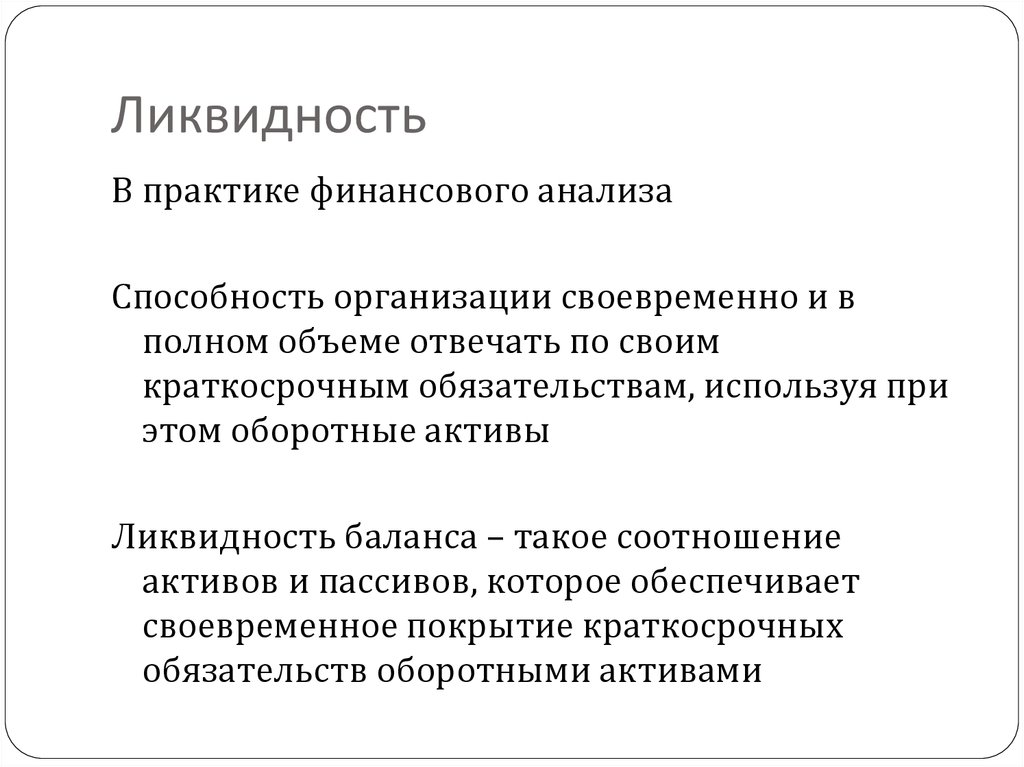

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности и ликвидности являются очень близкими, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Ликвидность

текущих активов зависит от своевременности отгрузки продукции,

оформления банковских документов, скорости платежного

документооборота в банках, от спроса на продукцию, ее

конкурентоспособности, платежеспособности покупателей, форм расчетов

и др.

Таким образом, ликвидность – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена [3, с. 203].

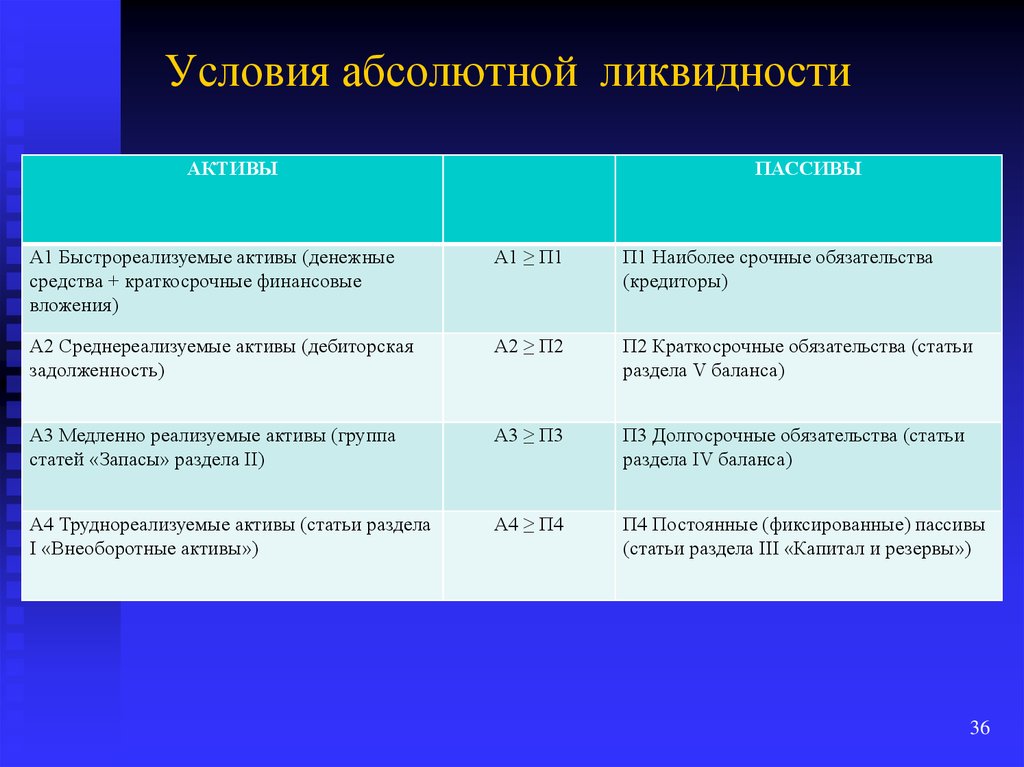

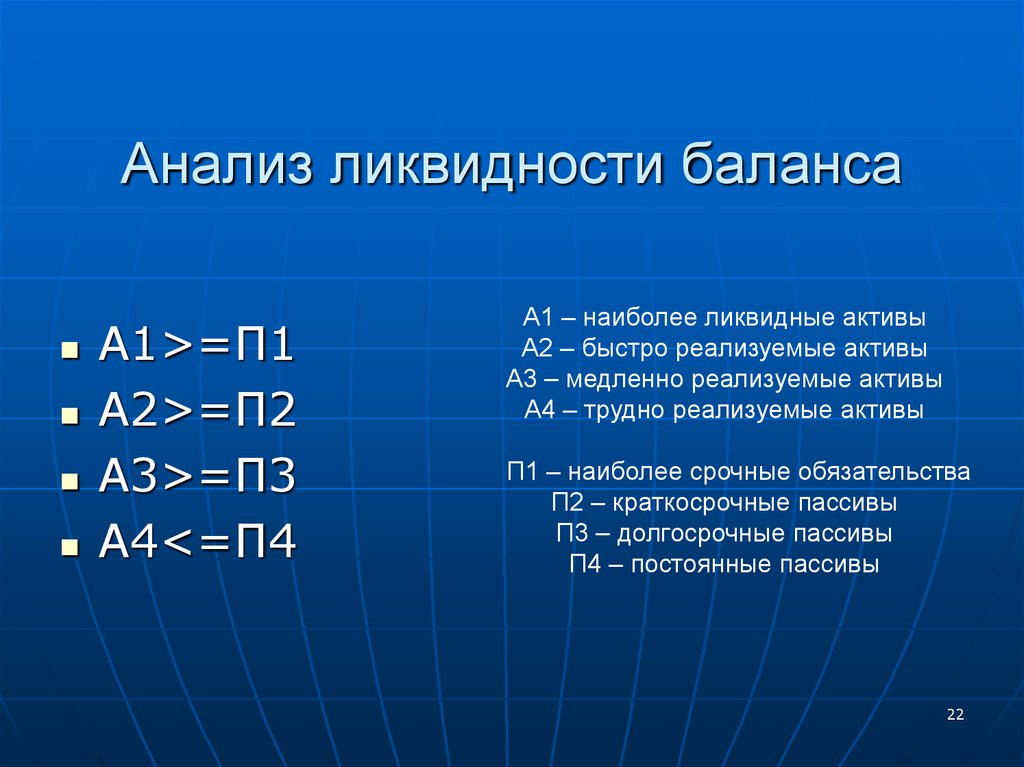

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые

активы (А3) — наименее ликвидные активы — это запасы,

дебиторская задолженность (платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты), налог на добавленную стоимость

по приобретенным ценностям, при этом статья «Расходы будущих

периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При

определении первой и второй групп пассива для получения достоверных

результатов необходимо знать время исполнения всех краткосрочных

обязательств. На практике это возможно только для внутренней

аналитики. При внешнем анализе из-за ограниченности информации эта

проблема значительно усложняется и решается, как правило, на основе

предыдущего опыта аналитика, осуществляющего анализ.

При внешнем анализе из-за ограниченности информации эта

проблема значительно усложняется и решается, как правило, на основе

предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные обязательства».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Таблица 1

Анализ ликвидности баланса ОАО МК «Воронежского», [2]

|

Группировка активов (А) |

На начало года |

На конец года |

Группировка пассивов (П) |

На начало года |

На конец года |

||

|

А1 |

Наиболее ликвидные активы: |

152187 |

154577 |

П1 |

Наиболее срочные обязательства: |

278141 |

339073 |

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

|||||

|

А2 |

Быстро реализуемые активы: |

942756 |

701511 |

П2 |

Краткосрочные пассивы: |

407963 |

70154 |

|

Дебиторская задолженность (до года) |

942756 |

701511 |

Займы и кредиты до года |

407963 |

70154 |

||

|

Прочие оборотные активы |

— |

— |

|||||

|

А3 |

Медленно реализуемые активы: |

305866 |

381449 |

П3 |

Долгосрочные пассивы: |

462924 |

272454 |

|

Запасы |

311858 |

377104 |

Долгосрочные обязательства |

462924 |

272454 |

||

|

Расходы будущих периодов |

(14826) |

(11552) |

|||||

|

Дебиторская задолженность (после года) |

— |

— |

|||||

|

НДС по приобретенным ценностям |

8834 |

15897 |

|||||

|

А4 |

Трудно реализуемые активы: |

622621 |

697730 |

П4 |

Постоянные пассивы: |

889228 |

1265138 |

|

Внеоборотные активы |

622621 |

697730 |

Капитал и резервы |

889228 |

1265138 |

||

|

Доходы будущих периодов |

— |

— |

|||||

|

Резервы предстоящих расходов |

— |

— |

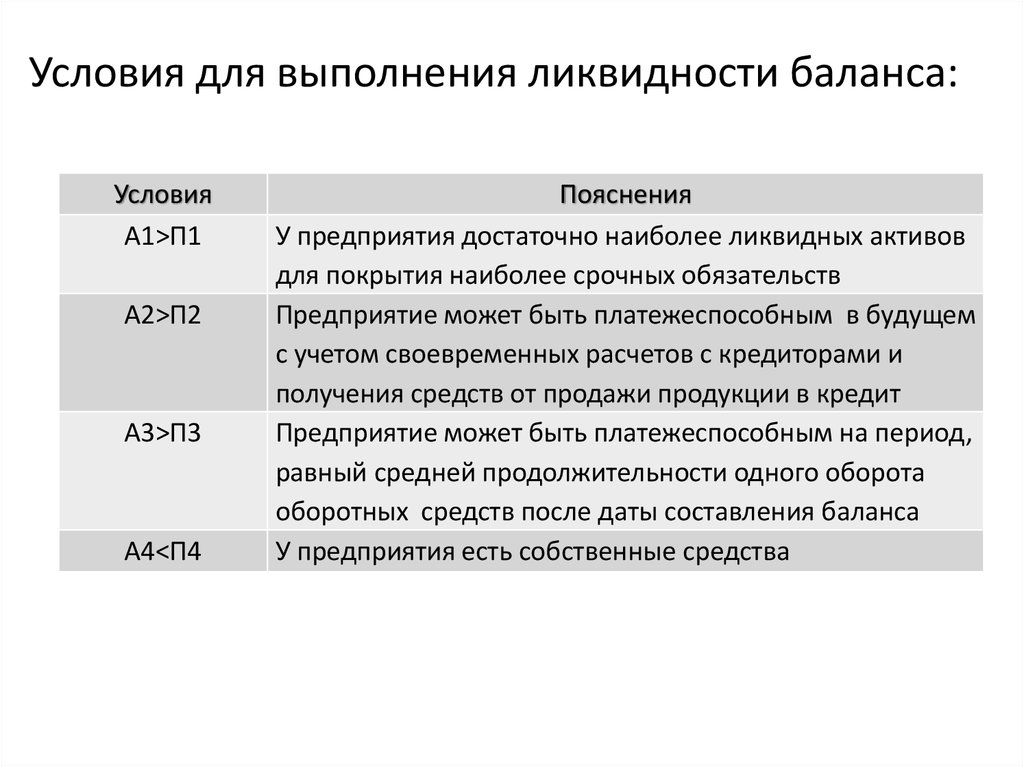

1) Если

выполнимо неравенство А1 > П1, то это свидетельствует о

платежеспособности организации на момент составления баланса. У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

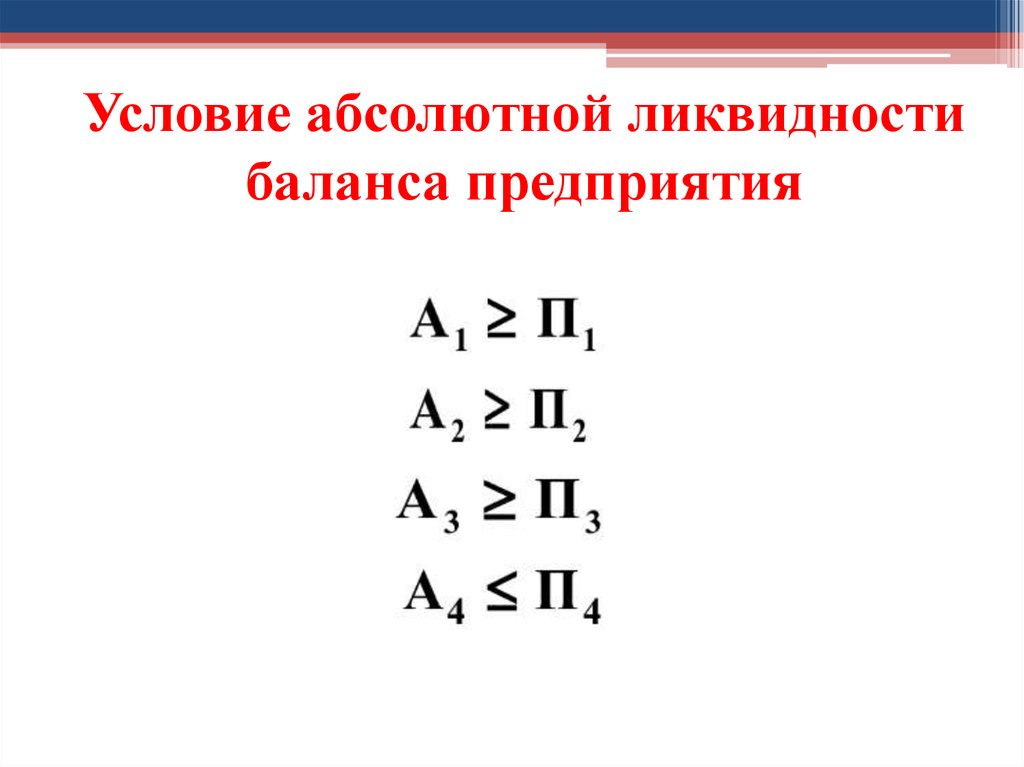

Выполнение первых трех

условий приводит автоматически к выполнению условия A4≤П4.

Выполнение этого условия свидетельствует о соблюдении минимального

условия финансовой устойчивости организации, наличия у нее

собственных оборотных средств. Баланс считается ликвидным, если

А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4. Невыполнение

какого-либо из первых трех неравенств свидетельствует о том, что

ликвидность баланса в большей или меньшей степени отличается от

абсолютной.

Невыполнение

какого-либо из первых трех неравенств свидетельствует о том, что

ликвидность баланса в большей или меньшей степени отличается от

абсолютной.

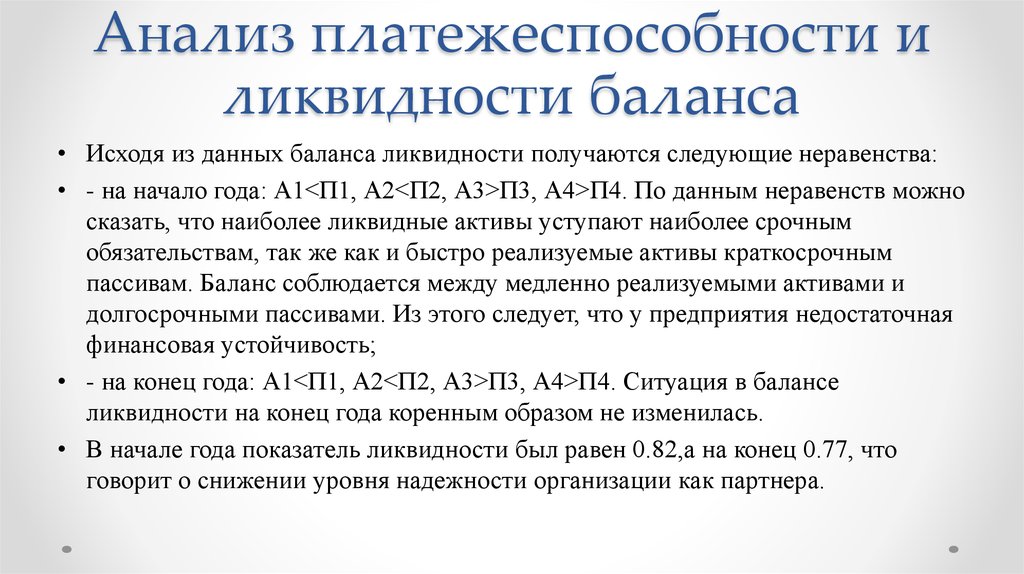

Анализ

ликвидности баланса ОАО МК «Воронежского» показывает, что

наиболее ликвидным баланс был на конец 2009 года, так как выполняется

условие 2, 3 и 4, а на начало года – только 2 и 4 условия. Как

видно из приведенных данных, неравенство А4 < П4 соблюдается, т.е.

стоимость труднореализуемых активов меньше стоимости собственного

капитала, а это, в свою очередь, означает, что собственного капитала

достаточно для пополнения оборотных средств. Если наличие

труднореализуемых активов превышает стоимость собственного капитала,

это означает, что его нисколько не остается для пополнения оборотных

средств, которые придется пополнять преимущественно за счет задержки

погашения кредиторской задолженности в отсутствие собственных средств

для этих целей [1,с. 242].

242].

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов.

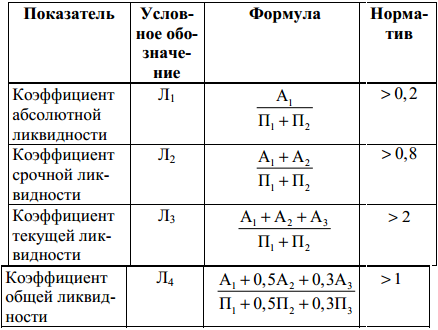

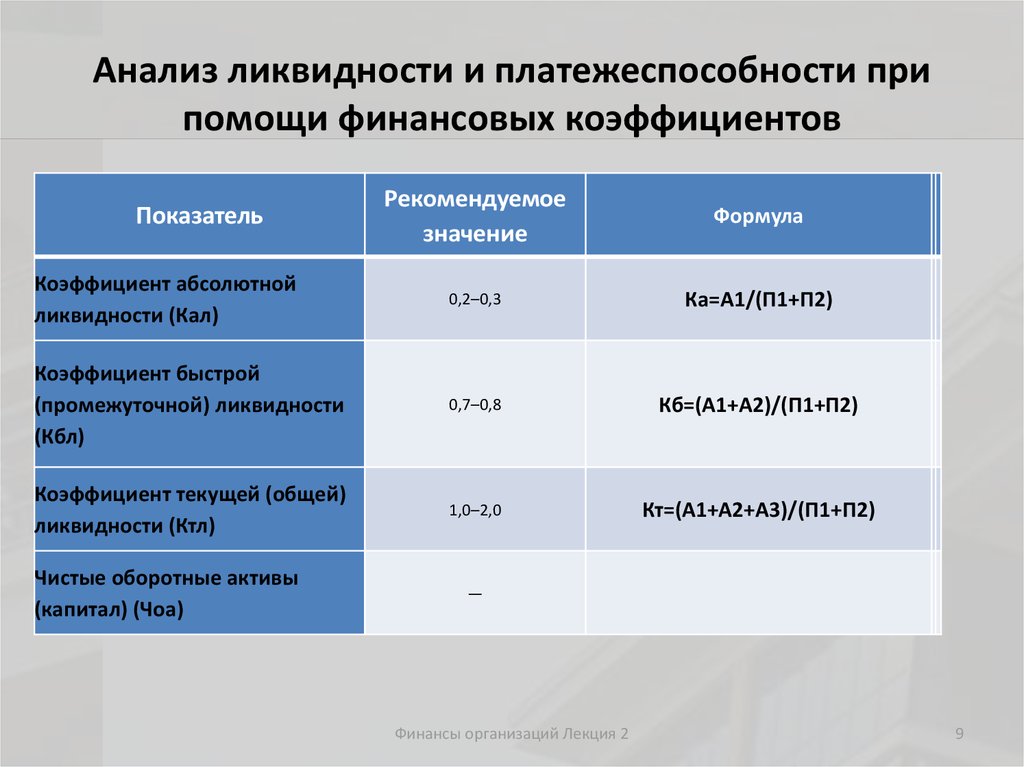

1) Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Он рассчитывается по формуле:

КАЛ = (денежные средства + краткосрочные финансовые вложения)/(краткосрочные обязательства – доходы будущих периодов) ≥ 0,2;

2) Коэффициент

промежуточной ликвидности, или коэффициент критической ликвидности,

показывает, насколько ликвидные средства предприятия покрывают его

краткосрочную задолженность. Данный показатель определяет, какая доля

кредиторской задолженности может быть погашена за счет наиболее

ликвидных активов, т. е. показывает, какая часть краткосрочных

обязательств предприятия может быть немедленно погашена за счет

средств на различных счетах, в краткосрочных ценных бумагах, а также

поступлений по расчетам и определяется по формуле: КПЛ

(критической ликвидности) = (денежные средства + краткосрочные

финансовые вложения + дебиторская задолженность)/(краткосрочные

обязательства – доходы будущих периодов). Рекомендуемое

значение данного показателя ≥ 0,8;

Рекомендуемое

значение данного показателя ≥ 0,8;

3) Коэффициент текущей ликвидности — основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируются рабочий капитал, или «чистые оборотные активы». КТЛ = оборотные активы/(краткосрочные обязательства – доходы будущих периодов) [1, с.232] .

Таблица 2

Показатели ликвидности баланса

|

Коэффициент |

На начало отчетного года |

На конец отчетного периода |

|

КАЛ |

0,22 |

0,38 |

|

КПЛ |

1,6 |

2,09 |

|

КТЛ |

2,06 |

3,05 |

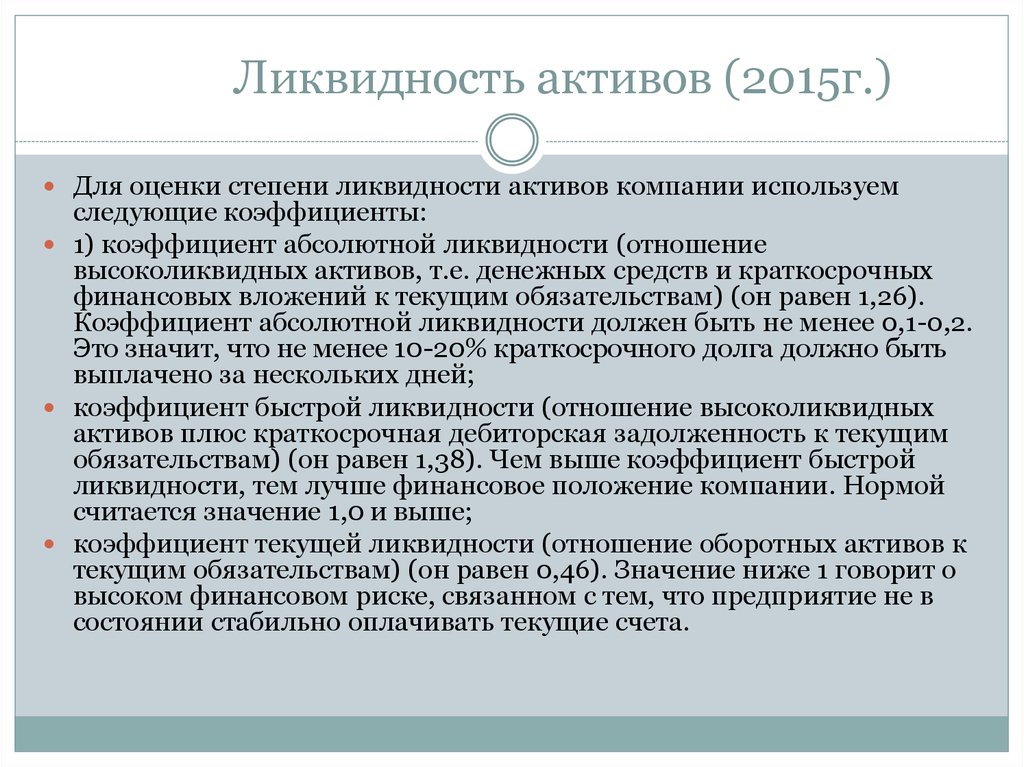

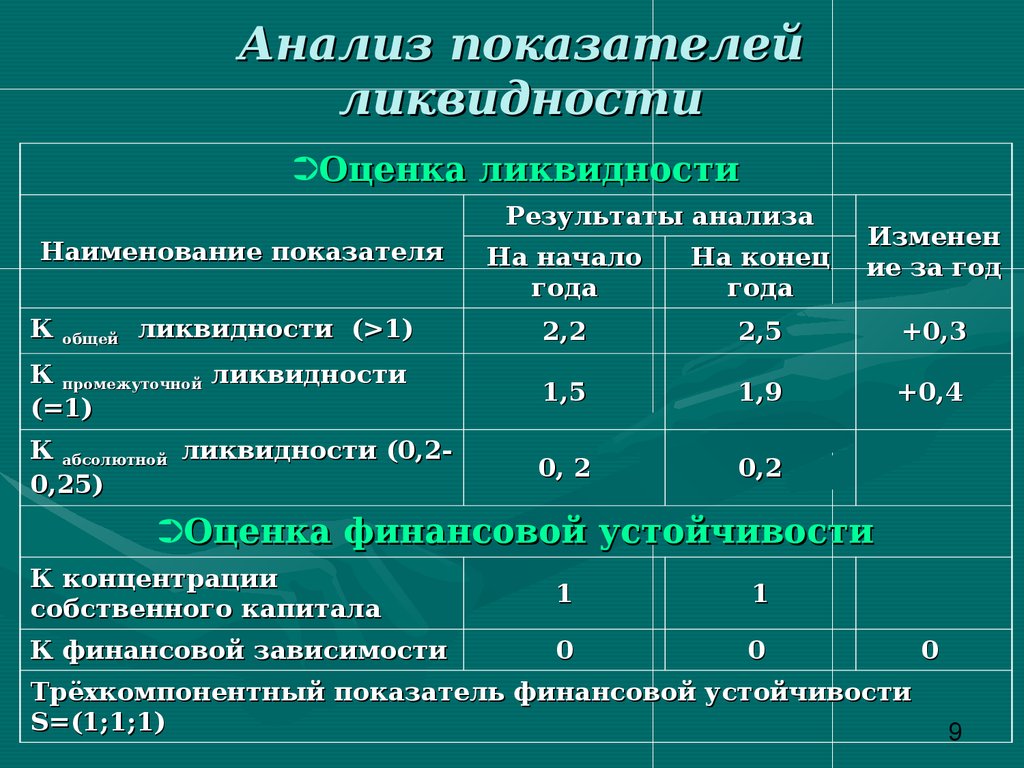

Коэф. абсолютной ликвидности как на начало, так и на конец года ≥ 0,2,

это говорит о том, что предприятие является платежеспособным, за 2009

год его платежеспособность возросла, т.к. КАЛ

увеличился

до 0,38. На начало 2009 года предприятие могло погасить немедленно

22% кредиторской задолженности, а на конец 38%.

абсолютной ликвидности как на начало, так и на конец года ≥ 0,2,

это говорит о том, что предприятие является платежеспособным, за 2009

год его платежеспособность возросла, т.к. КАЛ

увеличился

до 0,38. На начало 2009 года предприятие могло погасить немедленно

22% кредиторской задолженности, а на конец 38%.

Значения коэффициентов промежуточной ликвидности также являются нормативными (≥ 0,8). Коэффициенты текущей ликвидности 2,06 и 3,05 выходят за пределы интервала 1-2, это говорит о нерациональном использовании средств предприятия, но оно при этом является платежеспособным.

В целом за 2009 год показатели ликвидности предприятия возросли, и можно говорить о том, что Молочный комбинат «Воронежский» в рассматриваемый период является платежеспособным.

Литература:

Гиляровская Л.Т. Экономический анализ: Учебник / Л.Т. Гиляровская, Г.В. Корнякова, Г.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.Годовой бухгалтерский отчет ОАО МК «Воронежского» за 2009 год.

Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008. – 220 с.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.Основные термины (генерируются автоматически): актив, кредиторская задолженность, дебиторская задолженность, доход будущих периодов, обязательство, средство, отчетная дата, пассив, собственный капитал, текущая ликвидность.

Что такое ликвидность и почему это важно для бизнеса?

Предприятиям нужны деньги, чтобы оставаться на плаву. Даже при хороших продажах, если у вашей компании нет денег для работы, она будет бороться за успех. Но посмотреть на денежную позицию вашей компании сложнее, чем просто взглянуть на ваш банковский счет. Ликвидность — это мера, которую компании используют для проверки своей способности покрывать краткосрочные финансовые обязательства. Это мера способности вашего бизнеса конвертировать активы или все, чем владеет ваша компания, имеющее финансовую ценность, в наличные деньги. Ликвидные активы можно быстро и легко обменять на валюту. Здоровая ликвидность поможет вашей компании преодолеть финансовые трудности, получить кредиты и спланировать свое финансовое будущее.

Это мера способности вашего бизнеса конвертировать активы или все, чем владеет ваша компания, имеющее финансовую ценность, в наличные деньги. Ликвидные активы можно быстро и легко обменять на валюту. Здоровая ликвидность поможет вашей компании преодолеть финансовые трудности, получить кредиты и спланировать свое финансовое будущее.

Что такое ликвидность в бухгалтерском учете?

Ликвидность — это мера способности компании погасить свои краткосрочные обязательства, срок погашения которых наступит менее чем через год. Обычно это отображается как отношение или процент от того, что компания должна, по отношению к тому, что ей принадлежит. Эти меры могут дать вам представление о финансовом состоянии бизнеса.

Например, вы можете просмотреть свои текущие и предстоящие счета и убедиться, что у вас достаточно наличных денег, чтобы покрыть все ожидаемые расходы. Или вы можете увидеть, что вам нужно использовать другие инвестиции и активы, которые можно конвертировать в наличные деньги. Чем проще конвертировать актив в денежные средства, тем более ликвидным является актив. Например, магазин, торгующий коллекционными марками, может зацикливаться на своих запасах, чтобы найти подходящего покупателя, чтобы получить лучшую цену, а это означает, что эти марки не очень ликвидны. Но если тот же самый магазин марок владеет какими-либо акциями или облигациями, их можно быстро продать, поэтому такие инвестиции будут считаться ликвидными.

Чем проще конвертировать актив в денежные средства, тем более ликвидным является актив. Например, магазин, торгующий коллекционными марками, может зацикливаться на своих запасах, чтобы найти подходящего покупателя, чтобы получить лучшую цену, а это означает, что эти марки не очень ликвидны. Но если тот же самый магазин марок владеет какими-либо акциями или облигациями, их можно быстро продать, поэтому такие инвестиции будут считаться ликвидными.

Компании используют активы для ведения своего бизнеса, производства товаров или создания стоимости другими способами. Активы могут включать такие вещи, как оборудование или интеллектуальную собственность. Товарно-материальные запасы или продукты, которые компания продает для получения дохода, обычно считаются текущими активами, поскольку обычно они будут проданы в течение года. Чтобы актив считался ликвидным, он должен иметь устоявшийся рынок с множеством заинтересованных покупателей. Кроме того, актив должен иметь возможность легко и быстро передавать право собственности.

Информация, необходимая для проверки ликвидности, содержится в балансовом отчете вашей компании. Активы перечислены в порядке того, как быстро они могут быть превращены в наличные деньги. Итак, в верхней части баланса находятся денежные средства, наиболее ликвидный актив.

В балансе также указаны ваши обязательства или долги вашей компании. Обязательства перечислены в порядке наступления срока их погашения. Счета, которые ваша компания должна будет оплатить в первую очередь, перечислены вверху. Сравнение краткосрочных обязательств с наличными денежными средствами и другими ликвидными активами поможет вам лучше понять финансовое положение вашего бизнеса и рассчитать важные показатели и коэффициенты ликвидности.

Ключевые выводы

- Ликвидность относится к способности компании погасить свои краткосрочные обязательства, такие как кредиторская задолженность, срок погашения которой наступает менее чем через год.

- Платежеспособность относится к способности организации погасить свои долгосрочные обязательства.

- Банки и инвесторы обращают внимание на ликвидность при принятии решения о предоставлении кредита или инвестировании денег в бизнес.

Ликвидность Объяснение

Активы и инвестиции, которыми владеет ваша компания, имеют финансовую ценность. А ликвидность показывает, насколько быстро вы можете получить доступ к этим деньгам, если вам это нужно. Активы различаются по своей ликвидности. Например, вы можете иметь долю в здании, которым владеет ваша компания. Но этот капитал не очень ликвиден, потому что было бы трудно конвертировать его в наличные для покрытия непредвиденных и срочных расходов. С другой стороны, запасы, которые вы планируете продать в ближайшем будущем, будут считаться ликвидным активом. Хотя это все еще не так ликвидно, как наличные деньги, потому что, хотя вы можете рассчитывать продать свои акции, могут возникнуть неожиданные обстоятельства, которые помешают этому произойти.

Измерение ликвидности может дать вам информацию о текущем финансовом положении вашей компании, а также информацию для будущего финансового планирования. Планирование ликвидности — это координация ожидаемых входящих счетов и счетов, которые вы ожидаете отправить, посредством счетов дебиторов и кредиторов. Основное внимание уделяется поиску моментов, когда вам может не хватить наличных денег, необходимых для покрытия ожидаемых расходов, и определению способов устранения этой нехватки. При планировании ликвидности вы также будете искать периоды, когда вы можете рассчитывать на получение дополнительных денежных средств, которые можно было бы использовать для других инвестиций или возможностей роста. Для планирования ликвидности вы будете использовать те же коэффициенты текущей ликвидности, быстрой ликвидности и денежной наличности, которые мы рассмотрим далее в этой статье, для будущих сценариев для изучения финансового состояния.

Планирование ликвидности — это координация ожидаемых входящих счетов и счетов, которые вы ожидаете отправить, посредством счетов дебиторов и кредиторов. Основное внимание уделяется поиску моментов, когда вам может не хватить наличных денег, необходимых для покрытия ожидаемых расходов, и определению способов устранения этой нехватки. При планировании ликвидности вы также будете искать периоды, когда вы можете рассчитывать на получение дополнительных денежных средств, которые можно было бы использовать для других инвестиций или возможностей роста. Для планирования ликвидности вы будете использовать те же коэффициенты текущей ликвидности, быстрой ликвидности и денежной наличности, которые мы рассмотрим далее в этой статье, для будущих сценариев для изучения финансового состояния.

Почему важна ликвидность?

Вот несколько преимуществ регулярной инвентаризации ликвидности:

- Отслеживание финансового состояния вашего бизнеса: У вас должно быть достаточно наличных средств для выполнения финансовых обязательств. Но удерживание слишком большого количества наличных денег может оставить важные возможности для инвестиций и роста на столе. Измерение ликвидности помогает вам найти правильный баланс, контролировать финансовое состояние вашей компании и позиционировать ее для стратегического роста.

- Обеспечение ссуды или другого финансирования: Банки и инвесторы обращают внимание на коэффициенты ликвидности при определении способности компании погасить долг.

- Сравнение с другими компаниями в вашей отрасли: Ставьте цели и достигайте их, отслеживая, что делают другие аналогичные и высокоэффективные компании в вашей отрасли.

Но удерживание слишком большого количества наличных денег может оставить важные возможности для инвестиций и роста на столе. Измерение ликвидности помогает вам найти правильный баланс, контролировать финансовое состояние вашей компании и позиционировать ее для стратегического роста.

Но удерживание слишком большого количества наличных денег может оставить важные возможности для инвестиций и роста на столе. Измерение ликвидности помогает вам найти правильный баланс, контролировать финансовое состояние вашей компании и позиционировать ее для стратегического роста.Что такое активы?

Активы — это ресурсы, которые вы используете для ведения бизнеса и получения дохода. Это могут быть материальные предметы, такие как оборудование, используемое для создания продукта. Или активы могут быть нематериальными, например, патент или финансовая ценная бумага. Денежные средства также являются активом. В балансовом отчете денежные активы и их эквиваленты, такие как рыночные ценные бумаги, указываются вместе с товарно-материальными запасами и другими физическими активами.

Денежные средства также являются активом. В балансовом отчете денежные активы и их эквиваленты, такие как рыночные ценные бумаги, указываются вместе с товарно-материальными запасами и другими физическими активами.

Ликвидность активов

Активы перечислены в порядке того, насколько быстро они могут быть превращены в деньги или насколько они ликвидны. Денежные средства указываются первыми, за ними следуют дебиторская задолженность и товарно-материальные запасы. Все это называется текущими активами. Ожидается, что они будут использованы, собраны или проданы в течение года.

Внеоборотные активы следуют в балансе за оборотными активами. Внеоборотные активы включают такие предметы, как оборудование и товарные знаки. Это активы, которые нельзя быстро продать за наличные.

Наиболее ликвидные активы

Оборотные активы являются наиболее ликвидными активами, поскольку их можно быстро превратить в наличные деньги. Они включают денежные эквиваленты, дебиторскую задолженность и товарно-материальные запасы.

Наименее ликвидные активы

Внеоборотные активы являются наименее ликвидными активами, поскольку их продажа занимает больше времени. Они включают в себя оборудование, здания и товарные знаки.

Измерение финансовой ликвидности

Концепция ликвидности требует от компании сравнения текущих активов бизнеса с текущими обязательствами бизнеса. Чтобы оценить позицию ликвидности компании, финансовые руководители могут рассчитать коэффициенты на основе информации, содержащейся в балансе.

Что такое коэффициент ликвидности?

Коэффициенты ликвидности — ценный способ узнать, смогут ли активы вашей компании покрыть ее обязательства, когда наступит срок их погашения. Существует три общих коэффициента ликвидности.

Давайте посчитаем эти отношения с вымышленной компанией Escape Klaws, которая продает эти восхитительно разочаровывающие машины, которые захватывают мягкие игрушки.

Активы

Денежные средства и их эквиваленты = 1000 долл. США

США

Дебиторская задолженность = 500 долл. США

Запасы = 500 долл. США

Итого активы = 1000 долл. США + 500 долл. США + 500 долл. США = 2000 долл. США

Обязательства

Кредиторская задолженность = 500 долларов

Начисленные расходы = 500 долларов

Запасы = 500 долларов

Итого краткосрочные обязательства = 500 долларов + 500 долларов = 1000 долларов0039

Компания также имеет долгосрочную задолженность и акционерный капитал в размере 1000 долларов США. Но они не будут использоваться в коэффициентах ликвидности, потому что они не наступят раньше, чем через год.

Коэффициент текущей ликвидности. Это указывает на способность компании погасить деловую задолженность денежными средствами и активами, эквивалентными денежным средствам, т. е. товарно-материальными запасами, дебиторской задолженностью и рыночными ценными бумагами. Более высокий коэффициент указывает на то, что бизнес в большей степени способен погасить свои краткосрочные долги. Эти коэффициенты будут различаться в зависимости от отрасли, но в целом от 1,5 до 2,5 является приемлемой ликвидностью и хорошим управлением оборотным капиталом. Это означает, что компания имеет, например, 1,50 доллара на каждый доллар текущих обязательств. Более низкие коэффициенты могут указывать на проблемы с ликвидностью, в то время как более высокие могут сигнализировать о том, что слишком много оборотного капитала связано с товарно-материальными запасами.

е. товарно-материальными запасами, дебиторской задолженностью и рыночными ценными бумагами. Более высокий коэффициент указывает на то, что бизнес в большей степени способен погасить свои краткосрочные долги. Эти коэффициенты будут различаться в зависимости от отрасли, но в целом от 1,5 до 2,5 является приемлемой ликвидностью и хорошим управлением оборотным капиталом. Это означает, что компания имеет, например, 1,50 доллара на каждый доллар текущих обязательств. Более низкие коэффициенты могут указывать на проблемы с ликвидностью, в то время как более высокие могут сигнализировать о том, что слишком много оборотного капитала связано с товарно-материальными запасами.

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент текущей ликвидности Escape Klaw

2000 долл. США/1000 долл. США = 2

Это означает, что у предприятия есть 2 доллара на каждый доллар обязательств.

Соотношение кислотных испытаний/быстрое соотношение. Этот коэффициент является более консервативным и исключает оборотные активы, которые труднее всего превратить в денежные средства. В этом случае мы исключим инвентарь на 500 долларов (одна машина). Коэффициент меньше 1 может указывать на трудности с погашением краткосрочной задолженности.

Коэффициент кислотности = оборотные активы – запасы / краткосрочные обязательства

Коэффициент кислотности Escape Klaw

2000 долл. США — 500 долл. США / 1000 долл. США = 1,5

Денежный коэффициент. Это показывает способность компании погасить краткосрочную задолженность денежными средствами и их эквивалентами, наиболее ликвидными активами. Коэффициент не менее 0,5 показывает здоровый денежный поток.

Денежный коэффициент = Денежные средства и их эквиваленты / краткосрочные обязательства

Коэффициент денежных средств Escape Klaw

1000 долл. США / 1000 долл. США = 1

США / 1000 долл. США = 1

Использование и интерпретация коэффициентов

Интуитивно понятно, что компания финансово более сильна, когда она может выплачивать заработную плату, платить арендную плату и покрывать расходы на продукцию. Но со сложными электронными таблицами и множеством движущихся частей может быть трудно сразу увидеть финансовое состояние вашей компании.

Финансовые коэффициенты — это способ взглянуть на вашу ликвидность и с первого взгляда измерить силу вашей компании, используя различные сценарии, такие как покрытие обязательств денежными средствами и их эквивалентами, дебиторская задолженность и даже если вам пришлось продать или ликвидировать некоторые вашего инвентаря и оборудования. Эти коэффициенты также позволяют сравнить их с другими компаниями в вашей отрасли и установить цели для поддержания или достижения финансовых целей.

В приведенном выше примере компания Escape Klaws быстро увидела, что у нее хорошие возможности для погашения краткосрочных долгов. Владелец по-прежнему хотел бы регулярно проверять и пересматривать финансовые показатели, чтобы убедиться, что меняющиеся рыночные силы не нарушат его финансовое положение.

Владелец по-прежнему хотел бы регулярно проверять и пересматривать финансовые показатели, чтобы убедиться, что меняющиеся рыночные силы не нарушат его финансовое положение.

Примеры ликвидности

Чтобы актив был ликвидным, он должен иметь рынок с несколькими возможными покупателями и иметь возможность быстрой передачи права собственности. Акции являются одними из наиболее ликвидных активов, потому что они обычно отвечают обоим этим требованиям. Но не все акции торгуются по одинаковым ставкам или привлекают одинаковый процент трейдеров. Более высокий дневной объем торгов указывает на большее количество покупателей и более ликвидные акции. Подумайте о разнообразных инвестициях, чтобы сделать капитал доступным, когда это необходимо.

Балансовый отчет — это способ узнать, сколько акций принадлежит вашей компании и сколько она должна в данный момент времени. Здесь вы найдете информацию, необходимую для создания коэффициентов ликвидности, которые помогут сделать эту информацию более удобоваримой, легкой для отслеживания и сравнения с аналогичными компаниями.

| АКТИВЫ | |

|---|---|

| Текущие активы | |

| Денежные средства и их эквиваленты | 16 000 долларов США |

| Дебиторская задолженность | 2000 долларов |

| Инвентарь | 5000 долларов |

| Расходы будущих периодов | 1000 долларов |

| Итого оборотные активы | 24 000 долларов |

| Внеоборотные активы | |

| Оборудование | 5000 долларов |

| Здания | 150 000 долларов |

| Автомобиль | 5000 долларов |

| Итого внеоборотные активы | 160 000 долларов |

| ИТОГО АКТИВЫ | 184 000 долларов |

| ОБЯЗАТЕЛЬСТВА | |

| Краткосрочные обязательства | |

| Кредиторская задолженность | 15 000 долларов США |

| Начисленные расходы | 2000 долларов |

| Отложенный доход | 1000 долларов |

| Итого текущие обязательства | 18 000 долларов |

| Долгосрочная задолженность | 150 000 долларов |

| ИТОГО ОБЯЗАТЕЛЬСТВА | 168 000 долларов |

Используя этот пример, мы можем рассчитать три коэффициента ликвидности, чтобы увидеть финансовую помощь компании.

Коэффициент текущей ликвидности = текущих активов / текущих обязательств

24 000 долл. США / 18 000 долл. США = 1,33

Это означает, что компания имеет 1,33 доллара на каждый доллар обязательств.

Коэффициент кислотности = оборотные активы — запасы / текущие обязательства

24 000 долл. США – 5 000 долл. США / 18 000 долл. США = 1,1

Коэффициент 1 или более указывает на то, что денежных средств достаточно для покрытия текущих обязательств.

Коэффициент денежных средств = денежные средства и их эквиваленты / текущие обязательства

16 000 долл. США / 18 000 долл. США = 0,89

Коэффициент выше 0,5 обычно является хорошим индикатором здорового денежного потока.

Что такое риск ликвидности?

Федеральный резервный банк Сан-Франциско определяет риск ликвидности финансирования как риск того, что фирма не сможет удовлетворить свои текущие и будущие потребности в денежных потоках и обеспечении, как ожидаемые, так и непредвиденные, без существенного влияния на ее повседневную деятельность или общее финансовое положение. состояние. Мониторинг этих финансовых коэффициентов позволяет лучше оценить любой риск ликвидности и внести коррективы или принять меры.

Ликвидность по сравнению с платежеспособностью

Ликвидность — это мера способности вашей компании выполнять краткосрочные финансовые обязательства, срок погашения которых наступает менее чем через год. Платежеспособность является мерой его способности выполнять долгосрочные обязательства, такие как банковские кредиты, пенсии и кредитные линии. Ликвидность измеряется через коэффициенты текущей, быстрой и денежной наличности. Платежеспособность проверяется с помощью других коэффициентов, в том числе:

- Соотношение долга к активам: Какая часть активов вашей компании финансировалась за счет долга?

- Коэффициент покрытия процентов: Может ли ваша компания оплачивать процентные расходы по своему долгу?

- Соотношение долга к собственному капиталу: Какая часть операций вашей компании финансируется за счет долга?

Краткосрочные проблемы с ликвидностью могут привести к долгосрочным проблемам с платежеспособностью в будущем. Важно следить за обоими, а финансовые коэффициенты — хороший способ отслеживать риск ликвидности и платежеспособности.

Важно следить за обоими, а финансовые коэффициенты — хороший способ отслеживать риск ликвидности и платежеспособности.

Как повысить ликвидность?

Поиск все новых и новых способов удержать и заработать деньги — это постоянный поиск для большинства предприятий. Подумайте о способах сокращения расходов, таких как своевременная оплата счетов, чтобы избежать штрафов за просрочку платежа, отсрочка капитальных затрат и работа с поставщиками, чтобы найти наиболее рентабельные условия оплаты. Попробуйте использовать долгосрочное финансирование вместо краткосрочного, чтобы улучшить коэффициент ликвидности и высвободить денежные средства, чтобы инвестировать в свой бизнес или погасить обязательства.

11 способов повысить ликвидность

Некоторые из лучших способов повышения ликвидности включают:

- Увеличение продаж: Это может показаться очевидным, но увеличение продаж означает увеличение денежного потока для вашего бизнеса. Расширение отдела продаж и новые маркетинговые инициативы могут помочь увеличить продажи. Использование различных бизнес-моделей также может стимулировать продажи — например, модели подписки или регулярного дохода, объединение или разделение предложений. Изучите размер прибыли, чтобы сообщить свои цены. Но имейте в виду, что наличные могут не поступать достаточно быстро, чтобы не отставать от счетов.

- Сокращение накладных расходов: Накладные расходы не приносят прямого дохода вашему бизнесу. Некоторыми примерами накладных расходов являются заработная плата, арендная плата, канцелярские товары, страхование и банковские или судебные издержки. Тщательное изучение ваших накладных расходов может привести к удивительной экономии средств. Например, бизнес-ситуации меняются, и страховые взносы могут уменьшаться по мере взросления вашей компании.

- Улучшение сбора счетов: NetSuite Brainyard предлагает несколько полезных советов по оптимизации процессов кредиторской задолженности для обеспечения движения денежных средств. К ним относятся предоставление скидок в обмен на более быстрые платежи, отправка напоминаний о неоплаченных счетах, сбор средств с клиентов с большими платежными остатками и определение целей еженедельного сбора наличных. Программное обеспечение для бухгалтерского учета поможет вам отправлять точные счета и отслеживать платежи. А коэффициент оборачиваемости дебиторской задолженности может помочь вам отслеживать прогресс.

- Быстрее погашайте долги: Коэффициенты ликвидности учитывают активы и долги, срок погашения которых наступит менее чем через год. Выплата долга улучшит ваши коэффициенты ликвидности. Однако не стоит слишком копаться в наличных сбережениях, чтобы покрыть все долги. Обязательно предусмотрите ожидаемые и незапланированные расходы.

- Продайте свои активы: Есть ли у вашей компании активы, которые не приносят дохода? Они известны как непроизводительные активы и часто могут быть проданы для увеличения денежных резервов. Примеры включают устаревшее или избыточное оборудование, неиспользуемые транспортные средства или собственность, в отношении которой нет планов развития.

- Рефинансируйте свой долг: Переходите от краткосрочного кредита к долгосрочному, где это уместно. Это может снизить процентные ставки и иметь меньшие ежемесячные платежи, что дает вам больше гибкости для выполнения краткосрочных финансовых обязательств.

- Управление кредиторской задолженностью: Эффективное управление кредиторской задолженностью также может повысить ликвидность вашей компании. Когда они будут предложены, воспользуйтесь скидками за досрочную оплату и договоритесь о более длительных условиях оплаты с постоянными поставщиками, если они этого не делают. Не платите поставщикам досрочно, если для этого нет финансового стимула. И, если необходимо, отдайте приоритет платежам ключевым поставщикам, чтобы ваш бизнес продолжал работать.

- Следите за инвентарем: Не связывайте деньги в инвентаре. Внимательно следите за соотношением запасов к оборотному капиталу и добивайтесь баланса, соответствующего отрасли, в которой работает бизнес.

- Изучите и сократите операционные расходы : Когда вы сталкиваетесь с нехваткой бюджета, общие области сокращения расходов включают деловые поездки, офисные помещения, маркетинговые бюджеты, а также заработную плату и бонусы.

- Воспользуйтесь списанием кредита PPP: Администрация малого бизнеса США недавно объявила, что прощает около 70% кредитов PPP, включая все те, которые были на сумму 50 000 долларов США или меньше, и даже для индивидуальных предпринимателей.

- Подготовьте прогноз движения денежных средств: NetSuite Brainyard рекомендует перечислять все будущие притоки и оттоки денежных средств в отчетах о движении денежных средств по неделям или месяцам и обязательно рассчитывать конечный остаток денежных средств в конце каждой недели или месяца. Это поможет бизнесу предсказать, когда остатки денежных средств могут упасть ниже приемлемого уровня.

Использование различных бизнес-моделей также может стимулировать продажи — например, модели подписки или регулярного дохода, объединение или разделение предложений. Изучите размер прибыли, чтобы сообщить свои цены. Но имейте в виду, что наличные могут не поступать достаточно быстро, чтобы не отставать от счетов.

Использование различных бизнес-моделей также может стимулировать продажи — например, модели подписки или регулярного дохода, объединение или разделение предложений. Изучите размер прибыли, чтобы сообщить свои цены. Но имейте в виду, что наличные могут не поступать достаточно быстро, чтобы не отставать от счетов. К ним относятся предоставление скидок в обмен на более быстрые платежи, отправка напоминаний о неоплаченных счетах, сбор средств с клиентов с большими платежными остатками и определение целей еженедельного сбора наличных. Программное обеспечение для бухгалтерского учета поможет вам отправлять точные счета и отслеживать платежи. А коэффициент оборачиваемости дебиторской задолженности может помочь вам отслеживать прогресс.

К ним относятся предоставление скидок в обмен на более быстрые платежи, отправка напоминаний о неоплаченных счетах, сбор средств с клиентов с большими платежными остатками и определение целей еженедельного сбора наличных. Программное обеспечение для бухгалтерского учета поможет вам отправлять точные счета и отслеживать платежи. А коэффициент оборачиваемости дебиторской задолженности может помочь вам отслеживать прогресс. Примеры включают устаревшее или избыточное оборудование, неиспользуемые транспортные средства или собственность, в отношении которой нет планов развития.

Примеры включают устаревшее или избыточное оборудование, неиспользуемые транспортные средства или собственность, в отношении которой нет планов развития.

Это поможет бизнесу предсказать, когда остатки денежных средств могут упасть ниже приемлемого уровня.

Это поможет бизнесу предсказать, когда остатки денежных средств могут упасть ниже приемлемого уровня.Чем может помочь программное обеспечение для управления бухгалтерским учетом?

Бухгалтерское программное обеспечение помогает компании лучше определять свою позицию по ликвидности за счет автоматизации ключевых функций, которые помогают сгладить приток и отток денежных средств. NetSuite Financial Management автоматизирует больше процессов бухгалтерского учета и предоставляет вам и вашей финансовой команде легкий доступ к данным для анализа — с высокоэффективными функциями для автоматизации, включая выставление счетов, создание финансовых отчетов, сбор данных и хранение документов, а также соответствие требованиям.

Анализ показателей финансового состояния малых предприятий, проведенный Федеральным резервным банком Чикаго, продемонстрировал необходимость осторожности при слишком большом учете роста доходов в качестве показателя финансового состояния. Принимая во внимание другие меры, такие как ликвидность, бизнес может вносить изменения, чтобы гарантировать, что он сможет погасить свои долги, максимально увеличить время, в течение которого он удерживает наличные деньги, и гарантировать, что, если ему потребуется финансирование от банка или инвестора, он будет в наилучшем возможном положении. чтобы получить этот капитал.

Принимая во внимание другие меры, такие как ликвидность, бизнес может вносить изменения, чтобы гарантировать, что он сможет погасить свои долги, максимально увеличить время, в течение которого он удерживает наличные деньги, и гарантировать, что, если ему потребуется финансирование от банка или инвестора, он будет в наилучшем возможном положении. чтобы получить этот капитал.

Порядок ликвидности — Как сообщить об активах баланса?

Порядок ликвидности представляет собой представление различных активов в балансе в порядке времени, необходимого каждому для превращения в денежные средства, при этом денежные средства считаются наиболее ликвидными активами, за которыми следуют денежные средства и их эквиваленты, рыночные ценные бумаги, дебиторская задолженность, запасы, внеоборотные инвестиции, кредиты и авансы, основные средства (как материальные, так и нематериальные).

Содержание

- Какой порядок ликвидности?

- Порядок ликвидности активов

- Орден ликвидности для баланса

- Важность порядка ликвидности

- Преимущества

- Диспасирует

- Заключение

- Рекомендованные статьи

.

ОТДЕЛА. является наиболее ликвидным активом и не требует конвертации.

ОТДЕЛА. является наиболее ликвидным активом и не требует конвертации. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями обычных акционеров во время ликвидации. читать далее, биржевые фондыБиржевые фондыБиржевой фонд (ETF) — это ценная бумага, которая содержит много типов ценных бумаг, таких как облигации, акции, товары и т. д., и которые торгуются на бирже, как акции, при этом цена многократно колеблется в течение дня, когда биржевой фонд покупается и продается на бирже. читать дальше и т. д. эти активы могут быть конвертированы в деньги в течении нескольких дней.

Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями обычных акционеров во время ликвидации. читать далее, биржевые фондыБиржевые фондыБиржевой фонд (ETF) — это ценная бумага, которая содержит много типов ценных бумаг, таких как облигации, акции, товары и т. д., и которые торгуются на бирже, как акции, при этом цена многократно колеблется в течение дня, когда биржевой фонд покупается и продается на бирже. читать дальше и т. д. эти активы могут быть конвертированы в деньги в течении нескольких дней. Преобразование запасов в наличные деньги может занять месяцы, в зависимости от уровня продаж.

Преобразование запасов в наличные деньги может занять месяцы, в зависимости от уровня продаж. Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Приказ о ликвидности (wallstreetmojo.com)

Приказ о ликвидности для баланса

БалансБалансБаланс — это один из финансовых отчетов компании, который представляет собственный капитал, обязательства и активов компании на конкретный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании.Читать далее является частью финансового отчетаФинансовый отчетФинансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовые дела компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. читать далее, в которой представлены активы, обязательства, и собственного капитала в конкретный момент времени, что позволяет получить представление о финансовом положении предприятия. Активы перечислены в балансе в порядке их ликвидности, где денежные средства указаны вверху, поскольку они уже ликвидны.

Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании.Читать далее является частью финансового отчетаФинансовый отчетФинансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовые дела компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. читать далее, в которой представлены активы, обязательства, и собственного капитала в конкретный момент времени, что позволяет получить представление о финансовом положении предприятия. Активы перечислены в балансе в порядке их ликвидности, где денежные средства указаны вверху, поскольку они уже ликвидны. Преобразование не требуется. Следующими в списке идут ликвидные ценные бумаги, такие как акции и облигации, которые можно продать на рынке за несколько дней; как правило, на следующий день можно ликвидировать.

Преобразование не требуется. Следующими в списке идут ликвидные ценные бумаги, такие как акции и облигации, которые можно продать на рынке за несколько дней; как правило, на следующий день можно ликвидировать.

Далее, деньги, причитающиеся бизнесу в ходе нормального хода продаж, которые принимаются общими условиями кредита компании, обычно называются дебиторской задолженностью. Эта дебиторская задолженность обычно имеет 30-60-дневный кредитный период для самоликвидации. Далее, товарно-материальные запасы — это запасы, лежащие у компании, которые могут быть конвертированы в наличные в течение одного месяца до момента продажи. Иногда инвентарь может быть продан быстро, поэтому его положение может варьироваться от организации к организации. Затем идут внеоборотные активы, такие как заводы и машины, земля и здания, мебель, транспортные средства и т. д.; им нужен более длительный период продажи и, следовательно, требуется время на ликвидациюЛиквидацияЛиквидация — это процесс ликвидации бизнеса или сегмента бизнеса путем продажи его активов. Сумма, реализованная при этом, используется для погашения кредиторов и всех других обязательств бизнеса в определенном порядке. Подробнее.

Сумма, реализованная при этом, используется для погашения кредиторов и всех других обязательств бизнеса в определенном порядке. Подробнее.

Последним в балансе является деловая репутация, которая могла быть реализована только в момент продажи или любой другой реструктуризации бизнеса. Ликвидность – это адекватное внимание или приоритет при подготовке баланса. Это первый документ, который видят кредиторы/инвесторы и другие заинтересованные стороны, чтобы понять позицию компании. Ликвидность — это способность актива со временем превращаться в наличные деньги. Активы, которые могут быть преобразованы в денежные средства в течение 12 месяцев, считаются текущими активами. Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за немедленные денежные средства или ликвидированы в течение года. Он включает в себя товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. Подробнее, в то время как другие рассматриваются как внеоборотные активы. скорее всего накапливаться много лет. Эти активы раскрывают информацию об инвестиционной деятельности компании и могут быть материальными или нематериальными. Примеры включают имущество, заводы, оборудование, землю и здания, облигации и акции, патенты, товарные знаки. Подробнее.

д. Подробнее, в то время как другие рассматриваются как внеоборотные активы. скорее всего накапливаться много лет. Эти активы раскрывают информацию об инвестиционной деятельности компании и могут быть материальными или нематериальными. Примеры включают имущество, заводы, оборудование, землю и здания, облигации и акции, патенты, товарные знаки. Подробнее.

Список активов в соответствии с ликвидностью следующим образом: —

#1 — Текущие активы —

- Денежные средства и денежные эквиваленты

- Рыночные ценные ценные цены

- ДЕЙТИ ДЕЙТИ

- Запасный. авансовые платежи, производимые фирмой, выгоды которой будут получены в будущем. Оплата товара производится в текущем отчетном периоде, а поставка осуществляется в следующем отчетном периоде.читать далее

#2 – Внеоборотные активы –

- Долгосрочные инвестицииДолгосрочные инвестицииДолгосрочные инвестиции – это финансовые инструменты, такие как акции, облигации, денежные средства или недвижимость, которые компания намерена удерживать более 365 дней в для максимизации прибыли и отражаются в активах баланса под заголовком внеоборотные активы. читать далее

- Основные средства

- Нематериальные активыНематериальные активыНематериальные активы — это идентифицируемые активы, которые не имеют физического существования, т. е. вы не может касаться их, таких как деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными или долгосрочными активами, поскольку Компания использует их более года. читать дальше

Важность порядка ликвидности

ЛиквидностьЛиквидностьЛиквидность — это простота конвертации активов или ценных бумаг в наличные деньги. Подробнее измеряет способность любого актива генерировать наличные деньги. Он дает представление о дивидендах, которые получат акционеры. С единым критерием листинга, установленным GAAP бухгалтерского учета, различным заинтересованным сторонам становится легче понимать, анализировать баланс компании и принимать соответствующие решения. Это повышает сопоставимость балансов как внутри компании, так и между компаниями. Кроме того, список ордеров на ликвидность дает представление о способности компании погашать различные обязательства, такие как рассрочка по кредиту, погашение долговых обязательств или любые другие краткосрочные обязательства, такие как платежи поставщикам.

Преимущества

- Это показывает способность компании превращать активы в деньги.

- Он отделяет более ликвидные активы от менее ликвидных активов с их истинной стоимостью.

- Он дает кредиторам и покупателям четкое представление об организации. Коэффициент ликвидности бизнеса покажет кредиторам и инвесторам, насколько финансово сильна компания.

- Это помогает в принятии решений, так как при своевременном мониторинге коэффициента ликвидности вашей компании руководство будет в лучшем положении для принятия качественных решений, которые помогут вам получить больше прибыли и роста.

- Заказ ликвидности помогает в чрезвычайных ситуациях, предоставляя быстрые средства для преодоления сценария, с которым сталкивается организация.

Недостатки

- Различные бухгалтерские ОПБУ могут предусматривать разные критерии листинга, что влияет на сопоставимость финансового положения компании.

- Список ликвидности активов не всегда может быть полезен для каждой заинтересованной стороны. Инвесторов, желающих инвестировать в долгосрочной перспективе, меньше всего будет беспокоить текущая позиция ликвидности компании.

- Некоторые активы, такие как предоплаченные и отсроченные расходы, могут не найти подходящей позиции в соответствии с критериями листинга, поскольку они никогда не будут реализованы в наличных деньгах. Тем не менее, это оборотные активы, поскольку услуги по платежным процессам еще предстоит использовать.

Заключение

Порядок ликвидности может быть описан как критерий листинга, указанный в применимых бухгалтерских GAAP, который определяет порядок представления активов в его балансе в соответствии с его способностью генерировать денежные средства. Это полезно для различных заинтересованных сторон при сравнении, анализе и принятии решений, поскольку они могут легко сравнить два или более балансовых отчета одной и той же компании или любой другой компании. В соответствии с этим денежные средства считаются наиболее ликвидным активом, тогда как гудвил считается наиболее неликвидным.