Выгодные вклады в банке под высокий процент, открыть вклад в рублях, долларах или евро

Выгодные вклады в банке под высокий процент, открыть вклад в рублях, долларах или евро — депозиты для физических лиц в МТС БанкеВалюта вклада

Рубли

Рубли

Сумма вклада

от 1 000 ₽

до 50 000 000 ₽

Срок вклада

36910121820243036

Хочу пополнять

Хочу снимать

Открыть онлайн

Зарплатный клиент

Хочу ежемесячно снимать проценты

Хочу ежемесячно капитализировать проценты

Расчет калькулятора является предварительным и носит справочный характер

Подходящие предложения

Спецпредложение

МТС Вклад Снежный

Ставка

8.

97%

97%Доход по вкладу

66,353 ₽

Сумма в конце срока

366,353 ₽

97%

97%Пополнение

Частичное снятие

Остальные вклады и счета

Вклад МТС Доходный

Ставка

до 7.8%

Сумма вклада

от 1,000 ₽

Срок

от 3 мес

Пополнение

Частичное снятие

Вклад МТС Премиальный Плюс

Ставка

до 8.3%

Сумма вклада

от 4,000,000 ₽

Срок

от 3 мес

Пополнение

Частичное снятие

Вклад МТС Активный

Ставка

до 7%

Сумма вклада

от 10,000 ₽

Срок

от 3 мес

Пополнение

Частичное снятие

Вклад МТС Свободный

Ставка

до 6.

75%Сумма вклада

от 50,000 ₽

Срок

от 3 мес

75%

75%Пополнение

Частичное снятие

Вклад МТС Премиальный

Ставка

до 7.25%

Сумма вклада

от 4,000,000 ₽

Срок

от 3 мес

Пополнение

Частичное снятие

МТС счет

Ставка

до 7%

Пополнение

Частичное снятие

Узнать о счете

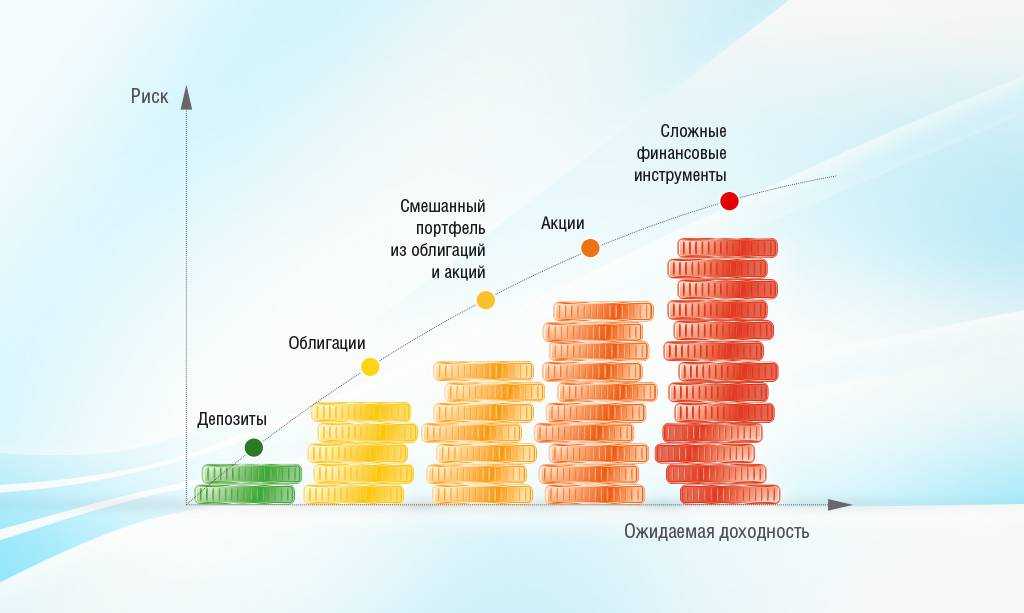

Депозиты. Как вложить деньги в банк и что стоит учесть —

Пока финансовые организации учат брать «кредит с умом», мы расскажем вам о депозитах, ведь именно они действительно позволят не только сохранить деньги, но и преумножить их.

Депозиты — один из самых популярных видов вложения средств у кыргызстанцев.

Банковский сектор — самый развитый в финансовой отрасли Кыргызстана и предлагает много различных вариантов вложений. Но можно потеряться или даже запутаться в выборе.

Редакция 24.kg предлагает читателям ответы на большинство вопросов, возникающих при вложении денег в депозиты.

Какие бывают депозиты

Если у вас есть свободные средства, которые вы хотите вложить именно в депозиты, не надо бежать в ближайший банк и класть их на любой предложенный депозит. В ваших интересах сделать выгодный вклад. Да, ставки по депозитам в Кыргызстане не самые высокие. Но в любом случае они выше уровня инфляции, что позволяет деньгам не обесцениваться.

Кроме того, сейчас отечественные банки ведут настоящую борьбу за клиентов. Такая конкуренция играет на руку потенциальным вкладчикам. Она позволяет выбрать наиболее подходящий вариант. Чтобы понять, куда вкладывать средства, надо изучить, какие виды депозитов бывают.

При этом стоит помнить, что депозиты могут быть смешанными. Кроме того, у каждого вида таких вкладов есть свои особенности. Например, при срочном депозите вложенную сумму снимать нельзя, начисленные проценты выдаются согласно договору (ежемесячно, ежеквартально, ежегодно, в конце срока).

Если вы положили деньги на депозит с возможностью пополнения, то после каждого дополнительного вложения средств на депозитный счет процент начисляют на увеличенную сумму. К примеру, вы вложили 1 тысячу сомов под 10 процентов годовых на год. Каждый месяц вы пополняете депозит на 100 сомов. В итоге в первый месяц вам начисляют 10 процентов на 1 тысячу сомов, на второй месяц после пополнения — на 1,1 тысячи, на третий — на 1,2 тысячи и так далее.

Открытие депозита с возможностью снять средства не означает, что можно забирать со счета любую сумму и когда захочется.

В этом виде депозита есть ограничения — как по сумме неснижаемого остатка, так и по сумме и количеству снятий со счета. Например, если неснижаемый остаток депозита равен 2 тысячам сомов, а на счете 3 тысячи сомов, вы сможете снять только 1 тысячу сомов. Или, например, можете снять не более 5 тысяч сомов в месяц с депозита либо частично снимать деньги не чаще одного раза в месяц.

Например, если неснижаемый остаток депозита равен 2 тысячам сомов, а на счете 3 тысячи сомов, вы сможете снять только 1 тысячу сомов. Или, например, можете снять не более 5 тысяч сомов в месяц с депозита либо частично снимать деньги не чаще одного раза в месяц.

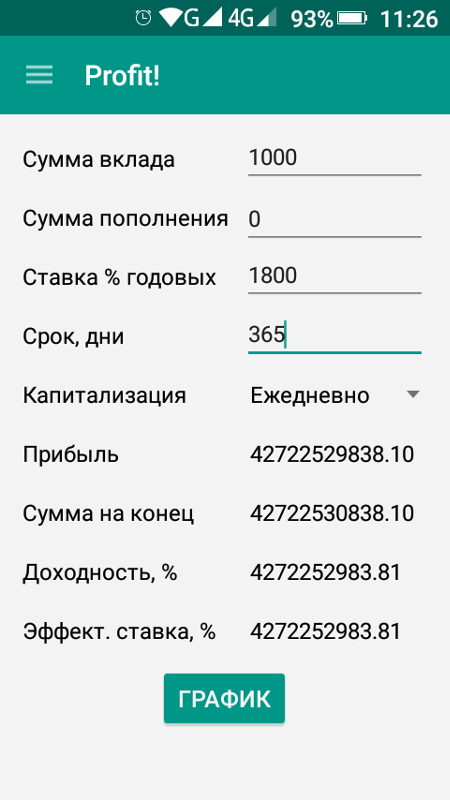

В случае вложения средств на депозит с капитализацией проценты по нему начисляются на основную сумму ежемесячно или ежегодно.

Например, вы вложили 10 тысяч сомов на два года под 10 процентов годовых с ежегодной капитализацией. К концу первого года у вас накопится 1 тысяча сомов в виде процентов. Эти деньги прибавятся к основной сумме, и на второй год вам будут начисляться 10 процентов уже на 11 тысяч сомов. За второй год вам начислят 1,1 тысячи сомов процентов. Это и есть капитализация.

Расчет даты капитализации может быть фактическим — год/месяц с момента заключения договора либо согласно календарному году.

При открытии детского депозита для составления договора, кроме свидетельства о рождении, понадобится и паспорт родителя.

Зачастую в детских депозитах есть возможность ежемесячного пополнения. Еще одна их особенность в том, что такие депозиты открываются на достаточно долгий срок и часто подразумевают капитализацию.

Обезличенные металлические счета — новый и пока малоизвестный в Кыргызстане вид депозита. Доход по нему зависит от колебания цен на драгоценные металлы. Например, вы вложили 5 тысяч сомов, которые равнялись 1 грамму золота. Получается, что на счете не деньги, а драгметалл. Если через полгода цена на 1 грамм золота вырастет до 5,5 тысячи сомов, то вы можете снять деньги, сконвертировав свой грамм золота в сомы. Ваш доход в этом случае составит 500 сомов.

Какие депозиты лучше выбрать

Прежде чем размещать вклад в банке, следует ознакомиться с полной информацией о банке, его участии в системе защиты вкладов. Получить такую информацию вы можете от сотрудников банка по телефону или в офисах банка, на стендах.

Ваше право на получение своевременной (до заключения договора вклада), необходимой и достоверной информации закреплено законодательством. Не пренебрегайте им!

Не пренебрегайте им!

Принятию наилучшего решения может способствовать изучение предложений нескольких банков, принимающих вклады. Полученная информация позволит сравнить предложения по вкладам разных банков. Есть несколько простых правил, которые позволят вложить деньги в депозиты выгоднее.

В первую очередь специалисты советуют выбирать депозиты с капитализацией. Чем чаще происходит капитализация, тем лучше.

Помните: чем дольше срок депозита, тем выше процент. Чем выше вкладываемая сумма, тем выше процент.

При вложении крупных сумм можно договориться с банком об индивидуальной процентной ставке, которая будет выше, чем предлагает тарифная сетка.

Сегодня размеры процентных ставок по депозитам в национальной валюте выше, чем в иностранной. Это сделано в рамках программы Нацбанка по снижению уровня долларизации экономики.

Выбрав подходящий банк и вид вклада, вам нужно прийти в офис банка, предъявить его сотруднику документ, удостоверяющий личность, оформить договор банковского вклада и внести в кассу сумму депозита. Но не спешите подписывать документы. Сначала внимательно прочитайте договоры, обратите внимание на условия, порядок начисления и выплаты процентов по вкладу, права и обязанности сторон.

Но не спешите подписывать документы. Сначала внимательно прочитайте договоры, обратите внимание на условия, порядок начисления и выплаты процентов по вкладу, права и обязанности сторон.

И не стесняйтесь задавать вопросы, если вдруг что-то непонятно.

После внесения вклада у вас на руках должны остаться как минимум два документа: один экземпляр договора банковского вклада и приходный ордер, подтверждающий внесение определенной суммы денег на банковский вклад. Их необходимо хранить до момента возврата денежных средств по условиям договора.

Кто сохранит мои деньги

Самое главное, о чем стоит подумать перед вложением средств, это вопрос гарантии сохранности денег. Проще говоря, сначала надо узнать, защищен ли ваш вклад на случай нестабильной ситуации в банке или его банкротства.

В Кыргызстане защищены депозиты до 200 тысяч сомов. Возврат денег гарантирует Агентство по защите депозитов КР.

Стоит помнить, что сумма до 200 тысяч сомов включает в себя не только сам вклад, но и проценты по нему. Если вы положили в банк 190 тысяч сомов под 4 процента годовых на год, то к концу срока должны получить 197 тысяч 600 сомов. В случае банкротства банка Агентство по защите депозитов гарантирует вам выплату 197 тысяч 600 сомов, то есть сумму вклада, включая начисленные проценты.

Если вы положили в банк 190 тысяч сомов под 4 процента годовых на год, то к концу срока должны получить 197 тысяч 600 сомов. В случае банкротства банка Агентство по защите депозитов гарантирует вам выплату 197 тысяч 600 сомов, то есть сумму вклада, включая начисленные проценты.

Начисляют проценты по ставке, указанной в договоре банковского вклада. Она не может быть выше учетной ставки Национального банка на дату наступления гарантийного случая.

Сейчас учетная ставка составляет 6,5 процента. Поэтому, если вы вложили деньги, к примеру, под 10 процентов годовых, при наступлении гарантийного случая недополученный вами процент начислят по 6,5 процента годовых.

Если у вас несколько депозитов в разных банках, то при наступлении гарантийного случая в каждом из них вы имеете право на компенсацию от каждого банка.

Если вы вложили деньги в иностранной валюте, Агентство по защите депозитов вернет вам средства в национальной валюте, так же не более 200 тысяч сомов, рассчитанной по учетному курсу Нацбанка на день гарантийного случая.

Сумма по депозиту, оформленному на ребенка, выплачивается законному представителю, указанному в договоре банковского вклада.

Что делать с вашими деньгами во время повышения процентных ставок

Федеральная резервная система в среду объявила, что повысит базовые процентные ставки на три четверти процентного пункта, и указала, что грядут новые повышения.

Рост является третьим последовательным движением на 0,75 процентного пункта и пятым увеличением за последние шесть месяцев — все это часть усилий центрального банка по сдерживанию безудержной инфляции. В целом, серия повышений привела к тому, что ставка по федеральным фондам достигла диапазона от 3% до 3,25%, самого высокого уровня с 2008 года, и выросла с почти нулевой ставки в начале года.

Вам придется вернуться в 1981 год, чтобы найти шестимесячный период, когда процентные ставки росли сильнее. Тогдашние цифры были немного более экстремальными: с конца июля 1980 года по январь 1981 года ставка по федеральным фондам подскочила с 9% до ошеломляющих 19%, по данным Федерального резервного банка Сент-Луиса.

В связи с ростом процентных ставок стоит проанализировать, как они влияют на ваши стратегии инвестирования и как они влияют на ваши финансы.

Приоритизировать погашение долга

Действия ФРС удорожают заимствование, поскольку ставки по некоторым формам потребительских займов привязаны к ставке по федеральным фондам.

«По мере роста процентных ставок вы идете навстречу все более жесткому встречному ветру», — сказал CNBC Грег Макбрайд, главный финансовый аналитик Bankrate. «Ставки по кредитным картам являются самыми высокими с 1996 года, ставки по ипотечным кредитам — самыми высокими с 2008 года, а автокредиты — самыми высокими с 2012 года».

Дальнейшее повышение процентных ставок не повлияет на ваш автокредит с фиксированной процентной ставкой, и то же самое касается ипотечных кредитов с фиксированной процентной ставкой. Однако, если у вас есть остаток на кредитной карте, ставка, которую вы должны по этим деньгам, будет продолжать расти вместе с краткосрочными ставками, установленными ФРС.

Поскольку в настоящее время средняя процентная ставка по карте составляет 18,16%, по данным Bankrate, важно принять меры как можно скорее.

«Проценты, которые вы сэкономите, погасив долг, — это то же самое, что и инвестиции с той же нормой прибыли после уплаты налогов без риска», — говорит Лиза Фезернгилл, национальный директор по планированию благосостояния в Comerica. «Если ваша карта имеет процентную ставку 22%, это то же самое, что зарабатывать 22% на ваших инвестициях после уплаты налогов».

Ставки по кредитным картам самые высокие с 1996, ставки по ипотечным кредитам являются самыми высокими с 2008 года, а автокредиты — самыми высокими с 2012 года. Кредитная карта с переводом баланса может гарантировать, что вы не будете платить проценты по непогашенному балансу в течение 6–21 месяцев.

Другие варианты облегчения вашего долгового бремени с высокой процентной ставкой включают консолидацию вашего долга в рамках персонального кредита с низкой процентной ставкой или подписку на консультационную службу по кредитам.

«Если у вас есть долг более 5000 долларов, это может быть очень выгодно», — сказал Тед Россман, старший отраслевой аналитик Bankrate, CNBC Make It.

Увеличьте процентную ставку, которую вы получаете за наличные в банке

Положительным моментом роста процентной ставки является то, что сбережения становятся более прибыльными. Ну, в зависимости от того, где вы экономите.

Хотя процентные ставки по депозитам, как правило, коррелируют с повышением ставок по федеральным фондам, вы, скорее всего, почти ничего не заработаете на своих сбережениях. Согласно Bankrate, Bank of America, Chase, US Bank и Wells Fargo предлагают годовую ставку в размере 0,01%. В целом по стране средняя ставка по сберегательным счетам составляет всего 0,13%.

Однако в интернет-банках можно заключать сделки, некоторые из них предлагают процентные ставки выше 2% и даже 2,5% по сберегательным счетам.

Это может показаться слабым утешением для вкладчиков, переживающих инфляцию выше 8%, отмечает Келли Лавин, вице-президент по потребительскому анализу в Allianz Life.

Тем не менее, финансовые профессионалы рекомендуют хранить в резервном фонде достаточно наличных денег, чтобы покрыть расходы на проживание как минимум на три-шесть месяцев. . И даже если текущие ставки по вашим наличным резервам не поспеют за инфляцией, заработок на ваши деньги лучше, чем заработок почти ничего.

Выбирайте инвестиции с умом, думайте о долгосрочной перспективе и «убедитесь, что вы не паникуете»

облигации не кажутся большими поклонниками более высоких ставок. S&P 500 потерял около 20% в этом году, так как среди инвесторов усилились опасения, что усилия ФРС по замедлению инфляции могут привести к рецессии в экономике.

Облигации, которые традиционно рассматривались как менее изменчивый балласт для уравновешивания портфелей акций, не намного лучше. Поскольку цены на облигации и процентные ставки движутся в противоположных направлениях, индексы облигаций в 2022 году сильно упали, при этом индекс совокупных облигаций США Bloomberg Barclays упал более чем на 13% за год.

Если вы долгосрочный инвестор в акции, «вы хотите убедиться, что вы не паникуете», — говорит Лавин. «Это может быть трудно купить, когда рынок идет вниз. Вам лучше продолжать делать периодические инвестиции и не пытаться определить время рынка».

Инвесторам в облигации тем временем было бы разумно проверить среднюю дюрацию своего портфеля, меру чувствительности к процентным ставкам. Как правило, облигации с более длительным сроком погашения имеют более длительный срок действия, а это означает, что их стоимость будет снижаться в большей степени в ответ на повышение процентных ставок. Краткосрочные облигации, как правило, лучше держатся в условиях режима повышения процентной ставки.

Одна инвестиция, которую каждый мог бы рассмотреть, по крайней мере, согласно Сьюз Орман: облигации серии I. Эти облигации, выпущенные Казначейством и известные просто как «облигации I», выплачивают фиксированную процентную ставку в течение всего срока действия облигации плюс ставку, привязанную к изменениям инфляции.

Есть несколько зацепок. Среди них: они не могут быть погашены в течение 12 месяцев с даты покупки, и вам грозит штраф в размере трехмесячного процента, если вы обналичите их в любое время в течение первых пяти лет владения облигацией. Облигации должны быть приобретены непосредственно на веб-сайте Казначейства, и вы можете инвестировать не более 10 000 долларов США на человека в течение календарного года.

Поскольку это сложные инвестиции, было бы разумно проконсультироваться со специалистом по финансовому планированию перед покупкой, говорит ЛаВинь. «Никто не должен вкладываться в какой-либо один вид инвестиций, не посоветовавшись сначала с профессиональным финансистом».

Зарегистрируйтесь прямо сейчас: Узнайте больше о своих деньгах и карьере с помощью нашего еженедельного информационного бюллетеня 0,75% — вот 4 вещи, которые будут дороже

17 лучших высокодоходных инвестиций на 2023 год (от наименее до наиболее рискованных)

Автор Тайная команда

Ссылка скопирована

Нельзя отрицать, что инвестирование — один из лучших способов разбогатеть.

Но в условиях растущей инфляции и опасений надвигающейся рецессии многие инвесторы задаются вопросом, как выбрать безопасные инвестиции с высокой доходностью.Существует бесчисленное множество способов инвестирования, независимо от вашего возраста, дохода или временных горизонтов — от инвестиций с низким уровнем риска, таких как счета денежного рынка, до инвестиций с более высоким риском, таких как акции или недвижимость. Каждая инвестиция сопряжена с различными уровнями риска, поэтому понимание вашей личной терпимости к риску имеет решающее значение для создания портфеля, который работает в вашу пользу.

Что бы вы ни выбрали, лучше всего диверсифицировать свой портфель, сочетая безопасные и рискованные инвестиции.

Вот тут-то и пригодится наше подробное руководство по высокодоходным инвестициям. Мы проанализировали и сократили 17 лучших высокодоходных инвестиций для рассмотрения и перечислили их в порядке убывания риска, в том числе:

Государственные облигации Municipal bonds Corporate bonds ETFs S&P 500 index funds Nasdaq-100 index fund Mutual funds Dividend stocks Value stocks Small-cap stocks Real estate investment trusts (REITs ) Недвижимость Криптовалюта Теперь приступим к делу.

1. Высокодоходные сберегательные счетаПодходит для: инвесторы с краткосрочными финансовыми целями

Высокодоходный сберегательный счет аналогичен традиционному сберегательному счету, но на нем можно платить в 20–25 раз больше, чем в среднем по стране по сравнению со стандартным сберегательным счетом. Что касается безопасных высокодоходных инвестиций, это, безусловно, один из самых безопасных, поскольку депозиты застрахованы Федеральной корпорацией страхования депозитов (FDIC), а это означает, что в случае банкротства банка ваши средства будут защищены.

Высокодоходные сберегательные счета также позволяют вам получить доступ к наличным деньгам, когда они вам нужны, с ограничением на снятие наличных до шести раз в месяц.

Хотя высокодоходные сберегательные счета предлагают более высокую доходность, чем стандартные сберегательные счета, сами по себе они не будут платить достаточно, чтобы достичь долгосрочных целей благосостояния.

2. Депозитный сертификат на депозит на фиксированный период времени, как правило, по более высокой ставке, чем стандартный сберегательный счет. Компакт-диски структурированы по продолжительности срока или тому, как долго деньги должны оставаться на счете, прежде чем вы сможете снять их без штрафных санкций. Продолжительность срока может варьироваться от нескольких месяцев до пяти или 10 лет.Депозиты находятся на более безопасном конце спектра риска, а депозиты застрахованы FDIC. Тем не менее, ваш потенциальный доход связан с ростом и падением процентных ставок. Поскольку ваши деньги заблокированы на срок, вы можете упустить возможность увеличения дохода при повышении процентных ставок. В этом случае имеет смысл использовать краткосрочный компакт-диск, чтобы в будущем вы могли реинвестировать с более высокими процентными ставками.

В общем, вы можете заработать больше с компакт-диском по сравнению с высокодоходным сберегательным счетом, за счет того, что ваши деньги будут заблокированы на срок.

3. Облигации серии IПодходит для: инвесторов, не склонных к риску, которые хотят защиты и стабильности в своем портфеле, особенно во время инфляции Казначейство США. Они получают проценты на срок до 30 лет по фиксированной ставке и с поправкой на инфляцию — это означает, что в дополнение к базовой процентной ставке Казначейство также выплачивает инфляцию два раза в год. Эта дополнительная ставка основана на уровне инфляции.

Инвесторы могут приобретать облигации серии I на сумму до 10 000 долларов в год и получать проценты на срок до 30 лет. Если вы обналичите облигацию в течение одного-пяти лет, что называется досрочным погашением, вам придется лишиться процентных платежей за последние три месяца. Вы можете обналичить облигацию через пять лет без штрафных санкций.

Облигации серии I — привлекательный вариант для тех, кто хочет инвестировать как можно безопаснее — наряду с их способностью хеджировать инфляцию, они являются одними из самых безопасных доступных инвестиций.

4. Счета денежного рынкаПодходит для: не склонных к риску инвесторов, которым нужен доступ к наличным деньгам

Счет денежного рынка — это еще один тип федерально застрахованного сберегательного счета, по которому начисляются проценты. Они почти идентичны CD или высокодоходным сберегательным счетам, за исключением того, что они предлагают больше способов снятия денег (хотя вы по-прежнему ограничены шестью снятиями в месяц).

Счета денежного рынка лучше всего подходят для тех, кто ищет инвестиции с низким уровнем риска, которые по-прежнему предлагают доступ к наличным деньгам, когда они вам нужны. Подобно высокодоходным сберегательным счетам, они хорошо работают в качестве краткосрочного сберегательного инструмента для краткосрочных покупок, таких как автомобиль, или для создания резервного фонда.

5. Государственные облигации. который используется, например, для погашения долга США или финансирования расходов на инфраструктуру. Когда выпускается облигация, инвестору ежегодно выплачивается определенная сумма процентов, что делает их ценными бумагами с фиксированным доходом. Когда срок облигации заканчивается, основная сумма облигации возвращается инвестору.Государственные облигации — одни из наименее рискованных инвестиций, поскольку они обеспечены полным доверием и доверием правительства США. В свою очередь, доходность не так высока, как при других инвестициях, таких как акции. Если вы инвестируете для финансирования своей пенсии или долгосрочных целей в области благосостояния, одни только государственные облигации, скорее всего, не помогут вам в этом.

6. Муниципальные облигацииПодходит для: инвесторов, не склонных к риску, которые хотят сохранить свой портфель, получая фиксированный доход

Муниципальные облигации, или «munis», выпускаются городами, округами и другими государственными органами штата для финансирования проектов общественных работ, таких как строительство дорог или школ.

Муниципальные облигации могут быть структурированы по-разному, и существует две основные категории:

- Облигации с общим обязательством (GO): это облигации, выпущенные государственными органами, но не обеспеченные доходами от конкретного проекта. Они могут быть обеспечены за счет налогов на имущество или из общих фондов.

- Доходные облигации: это облигации, обеспеченные доходом от конкретного проекта, например, шоссе или платной дороги. Они выплачивают инвесторам доход, полученный от этого проекта.

Доходные облигации обычно несут больший риск, чем GO, поскольку выплата зависит от дохода конкретного проекта. При этом муниципальные облигации в целом менее рискованны, чем корпоративные. Как и большинство облигаций, стоимость муниципальных облигаций растет и падает в зависимости от изменения процентной ставки.

7. Корпоративные облигацииПодходит для: консервативных инвесторов, которые хотят немного более высокой доходности, чем государственные облигации правительство.

Компании могут выпускать облигации для финансирования своей деятельности, и они делятся на две категории: рассматривается как инвестиция более высокого класса — риск меньше, потому что они с большей вероятностью окупятся.

Часто задаваемые вопросы о высокодоходных инвестицияхБрокерские облигации выпускаются компаниями, не имеющими стабильной прибыльности. Это делает их инвестициями с более высоким риском, но доходность, как правило, выше, чем у облигаций инвестиционного уровня. В целом, корпоративные облигации являются хорошим вариантом для инвесторов, не склонных к риску и стремящихся получить немного более высокую доходность, чем государственные облигации.

8. ETFПодходит для: молодых инвесторов с небольшим капиталом для инвестирования

купить набор ценных бумаг, которые покупаются и продаются так же, как отдельные акции. Они хорошо подходят для молодых инвесторов с долгосрочным горизонтом и идеально подходят, если у вас нет времени или опыта для самостоятельного изучения отдельных акций.

ETF также имеют низкий барьер для входа — вам не нужен огромный капитал, чтобы начать, поэтому, если вы хотите начать инвестировать, но не знаете, с чего начать, ETF — хороший вариант. У них также есть дополнительное преимущество мгновенной диверсификации, поскольку вы получаете доступ ко всем компаниям в индексе, который отслеживает ваш ETF. Как и в случае с индексными фондами S&P 500 или индексным фондом Nasdaq-100, если показатели одной компании резко падают, это может быть компенсировано высокими показателями другой.

Лучшие высокодоходные инвестиции в конечном счете зависят от вашего личного временного горизонта и терпимости к риску. Некоторые инвестиции лучше подходят для инвесторов, у которых до выхода на пенсию остались десятилетия, которые также могут взять на себя больший риск и получить более высокую прибыль.

9. Индексные фонды S&P 500Подходит для: с высокой доходностью индексные фонды S&P 500, скорее всего, принесут вам больше, чем любой сберегательный счет или государственная облигация, за счет большего риска.

Покупка индексного фонда S&P 500 означает инвестирование в корзину акций, следующих за индексом S&P 500. Эти акции основаны на акциях 500 крупнейших компаний США, таких как Apple, Microsoft и Amazon. Цель индексного фонда состоит в том, чтобы обеспечить доходность, отражающую эффективность любого индекса, который он отслеживает, в отличие от активно управляемого взаимного фонда. Преимущество их заключается в мгновенной диверсификации вашего портфеля, поскольку вы будете владеть акциями нескольких компаний из самых разных отраслей.

Индексный фонд — отличная высокодоходная инвестиция, если у вас более длительный временной горизонт. Хотя верно то, что фонды акций сопряжены с большим риском, чем консервативные инвестиции, такие как облигации, индекс S&P 500 показывает годовую доходность в среднем 10%. А с более длительным временным горизонтом у вас будет достаточно времени, чтобы пережить взлеты и падения рынка.

10. Индексный фонд Nasdaq-100Подходит для: долгосрочных инвесторов, которые хотят иметь широкий доступ к технологическому сектору и могут выдерживать волатильность

Если вы хотите инвестировать в фондовый рынок, но у вас нет времени и опыта, необходимых для исследования конкретных акций, индексные фонды — отличный вариант. Они дают вам доступ ко всей корзине акций, которые отслеживают определенный индекс, такой как Nasdaq, а не к одной акции.

Nasdaq-100 — это высокотехнологичный индекс, основанный на 100 крупнейших компаниях Nasdaq.

Если у вас долгосрочная перспектива, индексный фонд Nasdaq-100 может стать одним из самых высокодоходных доступных вложений. Он идеально подходит для инвесторов, которые готовы справляться с приличной волатильностью в обмен на высокий потенциал роста. И если до выхода на пенсию вам еще предстоит пройти несколько десятков лет, вы можете пережить краткосрочную волатильность и быть уверенными, что увидите положительную доходность через более длительные периоды времени.

11. Взаимные фондыПодходит для: инвесторы, которым нужна мгновенная диверсификация без необходимости самостоятельно исследовать акции

Как и индексные фонды, взаимные фонды позволяют инвестировать в различные акции, облигации и другие ценные бумаги.

Взаимные фонды могут быть сильными и высокодоходными инвестициями, но только если вы можете найти управляющего фондом, который последовательно опережает рынок. В этом случае прибыль может быть огромной, но она не гарантирована. Многие активно управляемые взаимные фонды на самом деле хуже работают на рынке, что делает их немного более рискованными, чем индексные фонды. Если вы решите заплатить дополнительные сборы за взаимный фонд, который в конечном итоге не превзойдет рынок, вы потеряете деньги.

12. Дивидендные акцииПодходит для: долгосрочных инвесторов, ищущих немедленную положительную прибыль, или пенсионеров, ищущих денежный поток

Дивидендные акции предлагают как периодический доход от облигаций, так и более высокий потенциал роста акций.

Хотя дивидендные акции обычно не растут так быстро, как акции роста, многие инвесторы предпочитают их за стабильность, которую они обеспечивают благодаря регулярным выплатам наличными. Есть много компаний, у которых вы можете купить дивидендные акции, и если вы покупаете отдельные акции (а не фонд акций), вам необходимо заранее провести исследование, чтобы снизить риск. Ищите компании, которые демонстрируют стабильный рост, а не только те, у которых на данный момент самая высокая доходность.

13. Стоимостные акцииПодходит для: инвесторов, предпочитающих более стабильные цены на акции

Стоимостные акции, как правило, имеют низкие цены по сравнению с финансовыми показателями компании.

Хотя все акции несут больший риск по сравнению с ценными бумагами, такими как облигации, стоимостные акции в целом менее волатильны. И в отличие от акций роста — акций, доходы которых растут быстрее, чем в среднем по рынку, — они также имеют тенденцию работать лучше во времена инфляции и повышения процентных ставок.

Инвесторы, которым еще далеко до выхода на пенсию, могут извлечь большую выгоду из стоимостных акций. Они хорошо подходят для тех, кто может выдержать больший риск, чем облигации, но все же хочет, чтобы их инвестиции были более безопасными. Многие стоимостные акции также выплачивают дивиденды, что делает их хорошим вариантом, если вы ищете стабильный денежный поток.

14.Подходит для: инвесторов, которые могут посвятить время и усилия исследованиям компании и могут справиться с высокой волатильностью

Акции малых компаний — это акции компаний с небольшой рыночной капитализацией. У этих компаний обычно меньше капитала и узнаваемости бренда, чем у более авторитетных компаний, но многие компании с большой капитализацией начинали как мелкие.

Возьмем, к примеру, Amazon — хотите верьте, хотите нет, но Amazon начиналась как компания с небольшой капитализацией. Чтобы извлечь выгоду из высокого потенциала роста акций компаний с малой капитализацией, требуется определенный уровень предвидения — вы инвестируете в эти компании до того, как они вырастут в цене, и нет никаких гарантий, что они это сделают.

Успешное инвестирование в малую капитализацию требует тщательного изучения компании и способности справляться с большим риском. Акции малой капитализации более уязвимы к волатильности цен из-за их размера, поэтому следует ожидать больших колебаний цен.

Если вы хотите получить доступ к акциям компаний с малой капитализацией, не проводя интенсивных исследований, вы также можете инвестировать в них через ETF и взаимные фонды — просмотрите список тщательно отобранных ETF Stash, чтобы узнать, как легко инвестировать для достижения своих целей.

15. Инвестиционные фонды недвижимости (REIT)Подходит для: инвесторов, которые хотят инвестировать в недвижимость, не управляя недвижимостью самостоятельно

извлекать выгоду из недвижимости, не прилагая усилий, необходимых для управления недвижимостью, одним из способов является покупка акций инвестиционных фондов недвижимости или REIT. REIT может владеть разнообразной недвижимостью, от жилых комплексов и торговых центров до жилой недвижимости, и они используют средства инвесторов для управления ими.

Доход, полученный от REIT, также может быть использован для выплаты дивидендов инвесторам, которые часто приносят доход выше среднего — 90% полученного дохода по закону требуется возвращать инвесторам. Что касается высокодоходных безопасных инвестиций, REIT являются привлекательным вариантом.

Подходит для: инвесторов, обеспеченных в финансовом отношении и способных успешно управлять недвижимостью

Если вы ищете безопасные инвестиции с высокой доходностью, подумайте о недвижимости. Это очень популярный путь, если вы хотите получить доход выше среднего, и, хотя он сопряжен с собственным набором рисков, известно, что недвижимость обеспечивает стабильную стоимость в долгосрочной перспективе при правильном управлении.

Инвестиции в недвижимость включают в себя покупку недвижимости и ее последующую продажу с целью получения прибыли или сдачу ее в аренду для создания источника фиксированного дохода. Одним из преимуществ инвестирования в недвижимость является то, что она не теряет в цене при высокой инфляции — на самом деле, она может работать даже лучше.

Тем не менее, успешное инвестирование в недвижимость требует значительного объема работы и денег авансом, и оно крайне неликвидно — это означает, что вы не должны инвестировать в него деньги, к которым вам может понадобиться легкий доступ в будущем.

Несмотря на то, что потенциал вознаграждения высок, обратная сторона также может быть значительной. Как класс активов, недвижимость часто приносит более низкую доходность, чем фондовый рынок.

В целом, инвестиции в недвижимость лучше всего подходят инвесторам, которые уже имеют солидный инвестиционный портфель и готовы приложить усилия для получения более высокой прибыли.

17. КриптовалютаПодходит для: инвесторов, готовых мириться с высокой волатильностью в обмен на высокую прибыль

Криптовалюта — это просто общий термин для любых виртуальных валют, использующих технологию блокчейн.

Инвестиции в криптовалюту не для инвесторов, не склонных к риску. Биткойн претерпевал большие колебания цен на протяжении многих лет: его рыночная капитализация достигла рекордного максимума в апреле 2021 года, превысив 1000 триллионов долларов, а затем снизилась до 600 миллиардов долларов в июне 2021 года. После повторного пика в октябре 2021 года его рыночная капитализация сейчас составляет 443 миллиарда долларов.

Все это говорит о том, что с высоким риском связана возможность получения высокой прибыли. Инвесторы, которые могут пережить волатильность этого развивающегося рынка, могут счесть его очень прибыльным вложением, если вы знаете, на что обращать внимание.

Инвестировать легко.

Начните сегодня с любой суммы в долларах.

Начало работыНайдите ответы на любые вопросы, связанные с высокодоходными инвестициями, ниже.

Какая инвестиция дает наибольшую прибыль в краткосрочной перспективе?Акции с дивидендами предлагают регулярные денежные выплаты инвесторам, что делает их хорошим вариантом, если вы ищете немедленную положительную прибыль. Если вы реинвестируете эти дивиденды с течением времени, вы также можете использовать сложные проценты, чтобы получить более высокую прибыль.

Какая инвестиция имеет наибольшую доходность?Инвестиции в фондовый рынок исторически приносили самый высокий доход от инвестиций с течением времени. Это особенно верно, если у вас более длительный временной горизонт и вы можете инвестировать не менее пяти лет, а в идеале и дольше. ETfs, индексные фонды и взаимные фонды — все это надежные инвестиции в акции.

Какая высокодоходная инвестиция самая безопасная?Казначейские облигации и облигации серии I являются одними из самых безопасных инвестиций, поскольку они подкреплены полным доверием и доверием федерального правительства.

«В этой среде вы потеряете деньги, если у вас есть деньги, лежащие в стороне», — говорит он.

«В этой среде вы потеряете деньги, если у вас есть деньги, лежащие в стороне», — говорит он.

Если вы купите до конца октября, вы получите процентную ставку 9,62%.

Если вы купите до конца октября, вы получите процентную ставку 9,62%.

Вместо этого они лучше всего подходят для достижения краткосрочных целей сбережений, таких как автомобиль или создание резервного фонда.

Вместо этого они лучше всего подходят для достижения краткосрочных целей сбережений, таких как автомобиль или создание резервного фонда.

В отличие от корпоративных или федеральных государственных облигаций проценты, выплачиваемые по муниципальным облигациям, часто не облагаются налогом (но не всегда).

В отличие от корпоративных или федеральных государственных облигаций проценты, выплачиваемые по муниципальным облигациям, часто не облагаются налогом (но не всегда). Это означает, что вы можете понести убытки, когда процентные ставки вырастут. Тем не менее, они по-прежнему являются одним из более безопасных инвестиционных инструментов, которые также имеют налоговые преимущества.

Это означает, что вы можете понести убытки, когда процентные ставки вырастут. Тем не менее, они по-прежнему являются одним из более безопасных инвестиционных инструментов, которые также имеют налоговые преимущества. Просто имейте в виду, что, в отличие от государственных облигаций, они не застрахованы FDIC, поэтому, хотя они менее рискованны, чем акции, все же существует дополнительный уровень риска.

Просто имейте в виду, что, в отличие от государственных облигаций, они не застрахованы FDIC, поэтому, хотя они менее рискованны, чем акции, все же существует дополнительный уровень риска.

Он предлагает знакомство с некоторыми из самых успешных компаний нашего времени, такими как Apple, Meta (Facebook) и Microsoft. Преимущество индексного фонда заключается в мгновенной диверсификации вашего портфеля. Если производительность одной компании снижается, это может быть компенсировано ростом другой.

Он предлагает знакомство с некоторыми из самых успешных компаний нашего времени, такими как Apple, Meta (Facebook) и Microsoft. Преимущество индексного фонда заключается в мгновенной диверсификации вашего портфеля. Если производительность одной компании снижается, это может быть компенсировано ростом другой. Разница между ними заключается в их цели: в то время как индексный фонд стремится соответствовать доходности данного фондового индекса, взаимный фонд стремится превзойти рынок. Взаимные фонды также активно управляются оплачиваемым профессионалом, который выбирает пакеты акций, составляющие фонд. Это означает, что взаимные фонды имеют более высокую комиссию, чем индексные фонды, что может сократить потенциальную прибыль.

Разница между ними заключается в их цели: в то время как индексный фонд стремится соответствовать доходности данного фондового индекса, взаимный фонд стремится превзойти рынок. Взаимные фонды также активно управляются оплачиваемым профессионалом, который выбирает пакеты акций, составляющие фонд. Это означает, что взаимные фонды имеют более высокую комиссию, чем индексные фонды, что может сократить потенциальную прибыль. Дивиденд — это часть прибыли компании, которая выплачивается инвесторам, как правило, каждый квартал. Хотя любой инвестор может извлечь выгоду из дивидендных акций, их обычно предпочитают инвесторы, которым нужен доход в краткосрочной перспективе, но которые могут оставаться вложенными в течение длительного периода времени.

Дивиденд — это часть прибыли компании, которая выплачивается инвесторам, как правило, каждый квартал. Хотя любой инвестор может извлечь выгоду из дивидендных акций, их обычно предпочитают инвесторы, которым нужен доход в краткосрочной перспективе, но которые могут оставаться вложенными в течение длительного периода времени. Их часто рассматривают как выгодную сделку на фондовом рынке. Вы можете обнаружить их, сравнив результаты деятельности компании с ценой ее акций — если компания имеет опыт роста продаж и прибыльности, но цена акций относительно дешева, скорее всего, это стоимостные акции.

Их часто рассматривают как выгодную сделку на фондовом рынке. Вы можете обнаружить их, сравнив результаты деятельности компании с ценой ее акций — если компания имеет опыт роста продаж и прибыльности, но цена акций относительно дешева, скорее всего, это стоимостные акции. Акции компаний с малой капитализацией

Акции компаний с малой капитализацией  Тем не менее, если вы инвестируете в компанию с небольшой капитализацией, которая успешно расширяет свой бизнес и реализует свой потенциал роста, это может быть очень прибыльным.

Тем не менее, если вы инвестируете в компанию с небольшой капитализацией, которая успешно расширяет свой бизнес и реализует свой потенциал роста, это может быть очень прибыльным.

Вы можете пассивно извлекать выгоду из недвижимости, поскольку ее стоимость естественным образом растет с течением времени, или вы можете вложить больше усилий в недвижимость, чтобы еще больше повысить ее стоимость. В любом случае, недвижимость — это надежный способ получить надежный поток дохода.

Вы можете пассивно извлекать выгоду из недвижимости, поскольку ее стоимость естественным образом растет с течением времени, или вы можете вложить больше усилий в недвижимость, чтобы еще больше повысить ее стоимость. В любом случае, недвижимость — это надежный способ получить надежный поток дохода. В последние несколько лет это становится все более востребованной инвестицией, а биткойн является самой популярной формой криптовалюты.

В последние несколько лет это становится все более востребованной инвестицией, а биткойн является самой популярной формой криптовалюты.