Куда вложить деньги: плюсы и минусы разных типов недвижимости | Профессионалы рынка недвижимости Германии

Эта статья для тех, кто хочет зарабатывать на недвижимости. На примере Германии посмотрим, в какие типы объектов можно вкладывать капитал, какую доходность они способны обеспечить, какие риски ждут инвесторов. Полезная сравнительная таблица, как водится, ближе к концу публикации.

Ольга Мюллер, управляющий партнер IIG Real Estate Group, юрист-экономист, независимый оценщик недвижимости в Европе, член Королевской Академии RICS:

Недвижимость Германии – востребованный объект для инвестиций среди россиян. Во-первых, инвесторов привлекает надежность страны. Экономический климат позволяет просчитать перспективы сделки на 20-30-40 лет вперед.

Второй фактор привлекательности – высокий процент дохода в евро относительно, например, вкладов в России или других странах. Третий – отсутствие интересных отечественных вариантов для инвестирования, в том числе в области недвижимости.

Тем не менее, объекты недвижимости Германии не одинаковы по рентабельности, отличаются своим потенциалом и степенью риска для инвестора. И тут есть прямая зависимость. Чем выше риск, тем выше вероятность заработать большую сумму в короткой перспективе. Чем ниже риск, тем более стабильный, но менее высокий процент рентабельности объекта.

Жилая недвижимость

Квартиры, доходные дома, жилые комплексы

Самая безопасная инвестиция – многоквартирный дом. В Германии только 40% жилых квартир находятся в частной собственности. Это означает, что рынок арендного жилья процветает, причем у самых разных слоев населения. Даже низкая рождаемость не подрывает его – наоборот, создает дефицит на квартиры для одного-двух человек.

Эксперты прогнозируют, что спрос на арендуемое жилье вырастет к 2025 году на 6%.

Инвестору этот факт гарантирует надежный денежный поток и устойчивую рентабельность. Но только если речь идет именно о приобретении жилого дома. Купить отдельную квартиру и попытаться получить из этого выгоду сложно: каждый десятый собственник несет в Германии убытки. Однако такая покупка может быть интересна с точки зрения возможной капитализации, а не регулярного дохода.

Купить отдельную квартиру и попытаться получить из этого выгоду сложно: каждый десятый собственник несет в Германии убытки. Однако такая покупка может быть интересна с точки зрения возможной капитализации, а не регулярного дохода.

Немецкое законодательство сводит риски инвесторов к минимуму. В Гражданском кодексе четко прописаны взаимоотношения арендодателя и арендатора: сроки и причины расторжения договоров, условия арендной ставки, обязанности тех и других.

К тому же инвестору не обязательно даже вникать во все эти тонкости. В Германии развита система управления недвижимостью. Управляющая компания, которая обойдется владельцу здания всего в €20 с квартиры, избавит его от любого взаимодействия с жильцами дома. Если учесть, что большая часть коммунальных услуг оплачивается самими арендаторами, а расходы по техническому содержанию здания редко превышают 50 центов за кв. метр, то стабильная прибыль не подлежит сомнению.

Срок эксплуатации многоквартирных домов составляет в среднем 80 лет. Каждые 40 лет жилая недвижимость требует серьезного ремонта.

Каждые 40 лет жилая недвижимость требует серьезного ремонта.

Немецкие банки охотно дают кредиты на покупку жилых домов и комплексов. Из-за минимальных рисков данного вида инвестиций ставки ипотечного кредита на сегодняшний день – от 2,0 до 2,5 фиксированных процента на 10 лет.

Рентабельность объектов жилой недвижимости составляет от 2,8 до 7% и зависит от месторасположения и технического состояния здания, а также количества арендаторов.

Этот тип недвижимости оптимально подходит для консервативных инвесторов, ожидающих от своих вложений минимальную степень риска и максимальную надежность. Сроки таких инвестиций колеблются от 5 до 100 лет.

Коммерческая недвижимость

Магазины, рестораны, супермаркеты, торговые центры, офисные здания

К желающим вложиться в коммерческую недвижимость банкиры не так благосклонны. Большинство банков готовы финансировать приобретение таких объектов, лишь имея гарантию, что договор аренды с арендатором совпадает со сроком финансирования. Также банк выставляет определенные требования к ликвидности арендатора, размеру арендной ставки, техническому состоянию здания.

Также банк выставляет определенные требования к ликвидности арендатора, размеру арендной ставки, техническому состоянию здания.

Отношения между арендаторами и собственниками в данном случае регулируется законом лишь частично. Права и обязанности сторон, а так же то, кто оплачивает коммунальные услуги, и прочие нюансы прописываются в договорах.

Срок эксплуатации коммерческой недвижимости колеблется от 30 лет для торговой до 60 для офисной. Каждые 30 лет рекомендуется проводить реконструкцию здания. Нередки случаи полного сноса зданий и возведения новых на прежнем месте.

Существует и веский плюс для инвестиций в коммерческую недвижимость. Этот тип объектов, хоть и сопряжен с определенными рисками, может принести значительно большую прибыль. Уровень рентабельности коммерческой недвижимости составляет от 4% до 10%; зависит от местоположения и технического состояния здания, а так же от срока арендного договора, ликвидности арендаторов и потенциала для развития.

Вклад в такой тип объектов подходят для тех, кто готов к прогнозируемому риску и ориентирован на срок инвестиций от 5 до 30 лет.

Недвижимость специального назначения

Отели, общежития, дома престарелых, больницы, здания муниципалитета, индустриальные помещения

На такие объекты распространяются определенные требования. Например, нормы пожарной безопасности, специальные разрешения на ведение той или иной деятельности и прочее.

Поэтому при выборе недвижимости необходимо тщательно проверить, какие подводные камни могут встретиться на пути. Учесть требования муниципалитета, а также технические и финансовые затраты, которые могут быть с ними сопряжены. Стоит быть готовым к тому, что коммунальные расходы будут несколько выше, так как на таких объектах убираются чаще, количество мусора больше.

Рентабельность подобных объектов во многом зависит от профессионализма управляющего и надежности арендаторов. Дело в том, что в случае банкротства арендатора, найти ему замену будет непросто, так как изначально здание строилось под определенные нужды и запросы.

Таким образом, управление таким активом потребует большего контроля и времени. Даже если все коммунальные расходы в соответствии с договором несет арендатор, управляющая компания строго контролирует выполнение норм и условий договора.

Даже если все коммунальные расходы в соответствии с договором несет арендатор, управляющая компания строго контролирует выполнение норм и условий договора.

Банки понимают все вышеперечисленные риски, потому выделяют деньги на такие проекты крайне неохотно, к тому же не во всех финансовых учреждениях есть специалисты, способные сделать необходимую для получения кредита оценку здания. Чаще всего такие объекты получают финансирование через государственные программы или Банк реконструкции и развития.

Но в инвестициях в особую недвижимость есть и огромное преимущество – договор с арендатором в таких случаях обычно подписывается на очень долгий срок: он может достигать 30 лет.

Сроки эксплуатации таких объектов колеблются от 60 лет для общежития до 75 лет для зданий муниципалитета. Рентабельность особой недвижимости составляет от 4% до 8% – на нее влияют те же факторы, как в случае с жилыми или коммерческими зданиями.

Инвестировать в особую недвижимость стоит только тем, кто разбирается в особенностях этих направлений. Инвестор должен быть способен провести тщательный технический, стратегический, юридический и финансовый анализ объекта.

Инвестор должен быть способен провести тщательный технический, стратегический, юридический и финансовый анализ объекта.

Типичный инвестиционный период для особой недвижимости – от 25 лет и выше.

| В какую недвижимость инвестировать: сравнительная таблица | |||

|---|---|---|---|

| Доходные жилые дома и комплексы | Коммерческая торговая недвижимость | Недвижимость специального назначения | |

| Типы договора аренды | Бессрочный | 10-15 лет | 25-30 лет |

| Количество арендаторов | 10-100 | 1-10 | 1 |

| Управление 1000 кв. м (16 квартир, 1 супермаркет) | €4 480 | €3 300 | €3 300 |

| Коммунальные расходы | Большинство расходов несет арендатор, по закону | Часть расходов несет собственник, по договору | Часть расходов несет собственник, по договору |

| Срок эксплуатации здания | 80 лет | 40 лет | 60-75 лет |

| Стоимость обслуживания здания | €5 360 | €2 680 | От €2 680 |

| Простои | 2% | 4% | 4% |

| Капитализация | В среднем, 3% | Зависит от местоположения и длительности договора, не исключено падение стоимости объекта | Зависит от местоположения, длительности договора и ликвидности арендатора, не исключено падение стоимости объекта |

| Ликвидность | Высокая, зависит от местоположения | Высокая, зависит от срока договора аренды | Средняя |

| Рентабельность | От 3% до 7%, зависит от местоположения и технического состояния здания | От 4% до 10%, зависит от местоположения, технического состояния здания, востребованности формата, срока договора, ликвидности арендатора | От 4% до 8%, зависит от местоположения, технического состояния здания, востребованности формата, срока договора, ликвидности арендатора |

| Стоимость участка | Кадастровая | Кадастровая, плюс стоимость разрешения | Кадастровая |

| Выбор предложений | Большое количество предложений online | Большинство предложений offline | Большинство предложений offline |

| Типичные цены | От €150 000 до €1 000 000 | От €500 000 до €2 000 000 | От €1 000 000 до €5 000 000 |

| Типичные риски | Устаревшие планировки и внутренняя отделка квартир | При сокращении срока договора на аренду падает стоимость объекта | Банкротство оператора |

Высокодоходные инвестиции

Строительство, спекулятивные сделки

Все вышеперечисленные типы объектов способны принести долгосрочный прогнозируемый доход. Но как мы помним, чем ниже риск, тем ниже и прибыль на вложенные средства. Если инвестор готов рисковать, то и в Германии – которую традиционно считают стабильной страной, где недвижимость не приносит сверхприбылей – можно удвоить капитал за несколько лет.

Но как мы помним, чем ниже риск, тем ниже и прибыль на вложенные средства. Если инвестор готов рисковать, то и в Германии – которую традиционно считают стабильной страной, где недвижимость не приносит сверхприбылей – можно удвоить капитал за несколько лет.

Например, участвовать в строительстве можно в качестве финансового инвестора (Joint Venture) или выступать застройщиком. Если в первом случае доход составит до 8% в год и потребует минимального количества усилий, то во втором случае можно рассчитывать на доход от 15% до 30% за проект при условии активного участия инвестора в течение нескольких лет.

Еще один путь – спекулятивные инвестиции. Инвестор, хорошо ориентируясь на рынке, покупает недвижимость в регионах с ожидаемым подъемом цен и продает в скором времени на пике. Иногда для увеличения стоимости объекты требуют небольших капиталовложений на ремонт, проектную документацию или получение разрешений. Также не исключен вариант повышения стоимости благодаря оптимизации имеющихся договоров аренды. Рентабельность такого проекта обычно составляет от 30% до 100% за 5 лет.

Рентабельность такого проекта обычно составляет от 30% до 100% за 5 лет.

В 2018 году мы рекомендуем определиться с целью инвестиций и выбрать объект в зависимости от целей. Также есть и стратегия диверсификации капитала. Как она выглядит?

70% средств можно вложить в низкорискованные проекты с рентабельностью 3-5%. Это могут быть доходные дома, коммерческая недвижимость или объекты специального назначения.

30% можно вложить в объекты спекулятивного типа инвестиций с потенциальным доходом до 30%. Конечно, такие сделки стоит проводить только под контролем опытных консультантов, чтобы не ошибиться с выбором и расчетами.

Особая сложность в этом процессе – поиск выгодного предложения, так как интересные объекты долго в продаже не задерживаются.

Ольга Мюллер MRICS, управляющий директор IIG Real Estate GmbH

Источник: Prian.ru

ПОПУЛЯРНЫЕ ФАКТЫ

- Как вкладывать деньги в недвижимость: 4 инвестиционных стратегии

- Статья Ольги Мюллер “Цены будут падать: что происходит на рынке недвижимости Германии” для издания РБК

- Интервью Ольги Мюллер для журнала IMMOBILIEN AKTUELL 2/2018 – “Инвестиции в недвижимость Германии по принципу: Тише едешь – дальше будешь”

- Дома престарелых как объекты для инвестиций

Куда вложить деньги? Рекомендации финансового аналитика — Fortune Capital

Если вы приняли решение инвестировать, то перед вами встает вопрос – куда именно инвестировать? Мы попросили Евгения Понизовского, финансового аналитика Fortune Capital, опытного трейдера и риск-менеджера рассказать о выборе инвестиционных инструментов и дать свои рекомендации.

Для того, чтобы выбрать инвестиционные инструменты, необходимо ответить на два вопроса:

- Разовые или регулярные инвестиции вы рассматриваете и какую сумму готовы инвестировать?

- Какое ваше отношение к рискам?

Инвестиционные инструменты для разовых и регулярных инвестиций принципиально отличаются, а в некоторых инструментах есть ограничения по минимальной сумме участия. От отношения к рискам зависит доходность портфеля: есть инструменты, которые могут принести больше доход, но и потерять на них можно больше.

Исходя из этих критериев, формируется и набор инструментов, из которого можно выбирать. Я не буду говорить обо всех инструментах в мире – это невозможно. Я расскажу о тех, что рекомендую я и что проверены многолетним опытом.

Регулярные инвестиции

Если у вас есть регулярная «дельта» между доходами и расходами, и она составляет от 200 $ в месяц, то вы можете инвестировать в фонды по «английскому методу инвестирования».

«Английский метод инвестирования» или Unit Link

«Английский метод инвестирования» — это инвестиции через страховые компании в доходные фонды, реализованные «под эгидой» страхового полиса. Регулярно (раз в месяц, в квартал, в полгода, в год) вы вносите определенную сумму на ваш счет в страховой компании. Страховая компания вкладывает эти деньги в выбранный портфель взаимных фондов, инвестирующих в мировую экономику – акции, облигации, золото, недвижимость). Портфели могут быть разные, отличаться составом взаимных фондов, степенью риска и доходностью – в зависимости от консервативности портфеля она составляет 6-10% в год в валюте.

Поскольку вы инвестируете через страховые компании, вы получаете страховой полис западной компании и все связанные с ним преимущества: неделимость суммы при разводе, гарантию сохранности ваших средств даже в случае банкротства и судебных разбирательств. Кроме того, пока деньги «крутятся» и растут внутри полиса, они не облагаются налогом.

В некоторых случаях в договоре прописывается гарантируемый доход на все время действия договора. Вы получаете инструмент такой же надежный, как банковский депозит, но превосходящий его по доходности в несколько раз. И плюс все преимущества страхового полиса.

Вы получаете инструмент такой же надежный, как банковский депозит, но превосходящий его по доходности в несколько раз. И плюс все преимущества страхового полиса.

В компании Fortune Capital мы работаем с фондом Fidelity. Порог входа в этот фонд от 500$ ежемесячно. Доходность составляет 9-10% годовых в валюте. Фонд производит инвестиции примерно в такой пропорции: 50% в акции США, 40% в развитые экономики, 10% в развивающиеся.

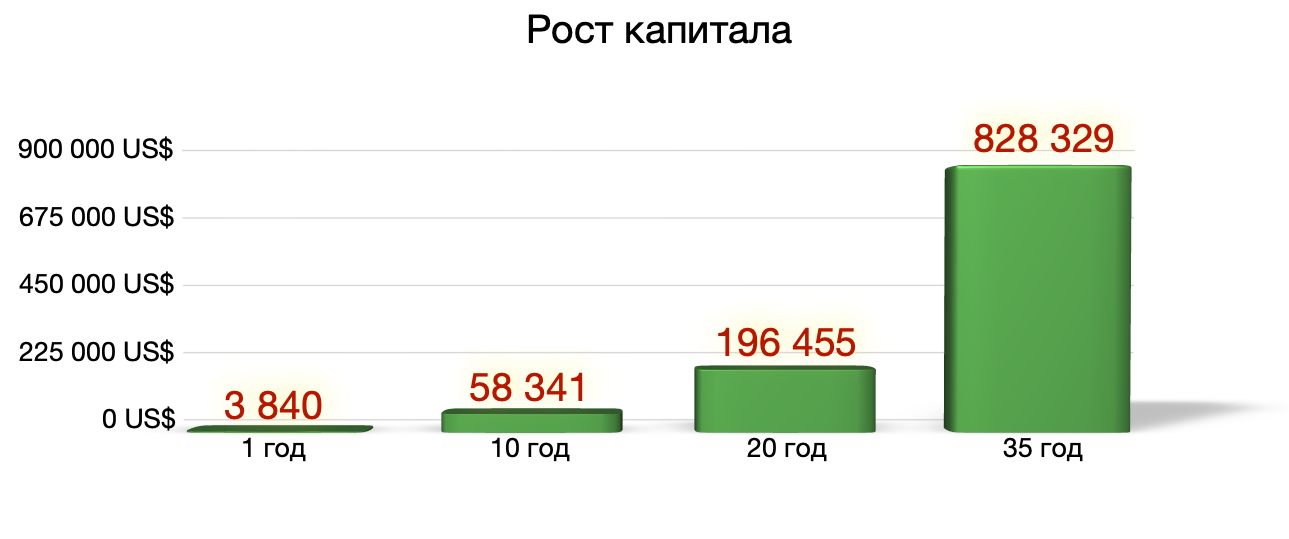

Используя этот инструмент можно за 25 лет, инвестируя по 1000 $ в месяц, накопить 1 000 000 $.

Если вы располагаете меньшей суммой для инвестирования, например, 200$ в месяц, то можно вкладывать в другие фонды по такому же принципу. В этом случае вырастет приведённая к году комиссия за счёт меньшего размера бонусов и за счет наличия помесячных платежей в фиксированной сумме. В итоге процент доходности будет несколько ниже — 6-7% годовых в валюте. Зато и вход в эти программы более доступный. При этом инвестор будет иметь страховой полис и все его преимущества.

При этом инвестор будет иметь страховой полис и все его преимущества.

В компании Fortune Capital мы составляем для клиентов портфель фондов, которым клиент может пользоваться через выбранную страховую компанию.

Какие еще преимущества дает страховой полис?

В случае, если инвестор уходит из жизни, его бенефициары получают все накопления +1% от суммы накоплений. Это — стандартный для английского метода процент.

Для жителей Москвы и МО у нас есть программа, по которой человек может застраховать свою жизнь на 250 тысяч долларов. Это – рисковое страхование с относительно низкой стоимостью: платеж по ней составляет 10-15 долларов в месяц для молодых людей, и 30-40 долларов для более пожилых. Через данную страховую программу так же можно инвестировать. В случае смерти инвестора, его бенефициары получают 250 тысяч долларов, либо накопленную сумму + 1% (если накопленная сумма, с учетом процентов превысила 250 тысяч долларов).

Что насчет ликвидности инвестирования по такому методу?

С точки зрения ликвидности, есть 2 типа программ.

- В одном типе программ ликвидность ограничена. В программах прописано, сколько инвестор может снять на 10-й, на 15-й, на 20-й год и так далее. Так, к примеру, работает компания Hansard, продукт Vantage Platinum II.

- В других типах программ вы можете снять все, но после определенного года. Например, программа рассчитана на 25 лет, и после 15-го года вы можете снять сколько пожелаете, то есть 100% ликвидность. Так работает компания Investors Trust. Единственное, программах есть понятие «выкупной суммы»: сколько должно оставаться на счету, если человек хочет продлить программу. В этих программах можно брать «каникулы» — какое-то время не платить, потом платить. Можно на какое-то время программу «заморозить», потом продолжить платить. Можно частично выводить деньги. То есть это довольно гибкие программы.

При этом имейте в виду, что страховые компании заинтересованы, чтобы вы платили регулярно и поощряют это разного рода бонусами.

Брокерские счета

Регулярно инвестировать вы можете на брокерские счета. Как это выглядит?

Вы находите брокера и передаете его УК или трейдеру на управление свой брокерский счет. Они управляют вашими деньгами за комиссионное вознаграждение. В зависимости от ситуации на рынке и выбранной стратегии управления, Вы можете получить доходность 2-20% годовых. Иногда на счете будут происходить «просадки» — периоды убытка по портфелю. Опытный управляющий старается минимизировать такие потери, но полностью их избегать мало кому удается. От консервативности/агрессивности портфеля зависит уровень его риска и дохода.

Вы регулярно делаете взнос на свой брокерский счет. Если вы инвестируете с целью создания капитала, то доход с инвестиций имеет смысл реинвестировать – таким образом ваш счет растет за счет увеличивающейся суммы и зарабатываемых процентов.

К плюсам этого метода можно отнести высокую ликвидность и возможность варьировать частоту и величину взносов. Поскольку вы не связаны с брокером договором об обязательных взносах, то можете добавлять деньги в любом режиме. Так же к плюсам можно отнести то, что доход не фиксирован в договоре и может быть любым.

Минусы этого метода являются продолжением его плюсов. К сожалению, самостоятельный график инвестирования практически никто не выдерживает. Что бы ни говорил человек – «я военный», «я бизнесмен» — при первой же возможности он перестает платить самому себе. Найдется 1001 причина, почему человек не доедет до брокера, не перечислит деньги, не выполнит свою программу. Упускается одно из правил инвестиции – «заплати сначала самому себе, а потом остальным». Другим минусом является то, что доходность брокерского счета плохо просчитывается. В один месяц она может быть выше 6-10% годовых, в другой месяц – близка к нулю, а в третий – вообще отрицательной.

Инвестиционная программа и ее обязательства — это некий «кнут», который русскому человеку весьма полезен. Компания регулярно – каждый месяц или раз в квартал – с карточки инвестора списывает нужную сумму. Человек выбирает удобную дату списания. Поступила заработная плата и в указанную дату происходит автоматическое перечисление фиксированной суммы на инвестиционный счет, после чего компания инвестирует деньги в выбранный вариант.

Компания регулярно – каждый месяц или раз в квартал – с карточки инвестора списывает нужную сумму. Человек выбирает удобную дату списания. Поступила заработная плата и в указанную дату происходит автоматическое перечисление фиксированной суммы на инвестиционный счет, после чего компания инвестирует деньги в выбранный вариант.

Инвестирование через Индивидуальный инвестиционный счет

Если вы желаете открыть инвестиционную программу на небольшой срок, до 3 лет, то можете рассмотреть вариант инвестирования через Российский Индивидуальный Инвестиционный счет. Это схоже с инвестированием в брокерский счет, отличие только в том, что вы сами выбираете набор инвестиционных инструментов, сами управляете своим счетом и следите за регулярностью своих взносов.

Рекомендации финансового аналитика по регулярным инвестициям

«Рядовому инвестору»который имеет ежемесячную «дельту» между доходами и расходами от 500 до 1000 долларов – жителю Москвы, Санкт-Петербурга, или бизнесмену, топ-менеджеру, хорошо зарабатывающему специалисту из любых городов России, я рекомендую инвестировать через «Английский метод инвестирования» на срок 20-35 лет. Конечно, по данному методу вы можете инвестировать и на меньший срок, но в этом случае вы получите значительно меньший доход, поскольку в данном случае от длительности программы зависит скорость роста капитала.

Конечно, по данному методу вы можете инвестировать и на меньший срок, но в этом случае вы получите значительно меньший доход, поскольку в данном случае от длительности программы зависит скорость роста капитала.

Разовые инвестиции

Инвестиции в коммерческую недвижимость в Европе

Если у вас есть уже накопленная сумма, то я рекомендую рассмотреть в первую очередь в английскую коммерческую недвижимость, как вариант наиболее разумного соотношения доходности и надежности.

Доходность инвестиционной недвижимости составляет 8-10% годовых в валюте. Налог с дохода заплатить придется, в Англии он зависит от величины дохода. Если ваш доход за год составляет менее 11.500 фунтов, то налогом он не облагается. Если доход за год от 11.500 до 45.000 фунтов, то налог составляет 20% с суммы, превышающей 11.500 фунтов и так далее. При этом, у нас с Англией есть договоренность об отсутствии двойного налогообложения, поэтому если вы платите налог в Англии, то не платите его в России.

Доходность за вычетом налогов и прочих расходов составляет 7-8% в год в валюте.

Инвестиции в брокерский счет

В брокерский счет можно инвестировать не только регулярно, но разово и делать это, в том числе, через страховую компанию. Вы получаете преимущества страхового полиса, описанные выше, и покупаете любые активы. Не только те, что есть в регулярных программах, а также и иные взаимные фонды (например, фонд управляющей компании Marlboro, инвестирующий в малые предприятия Великобритании Его доходность за последний год составила 32.4%, а в среднем за 22 года — в районе 12% годовых в валюте), в ноты, ETF, акции, облигации, привилегированные акции, в том числе рентные. Вы можете купить даже недвижимость — так называемые REIT (фонды, которые управляют недвижимостью), их можно купить через биржу и они дают до 8% годовых в долларе.

Вы можете открыть самостоятельно биржевой счет и так же вкладывать через него. Но тогда, в отличие от страхового полиса, каждый год вам придется платить налоги 13% и у вас не будет плюсов страхового полиса – «неделимость при разводе», нельзя заблокировать при судебных разбирательствах – и так далее.

Многие наши клиенты предпочитают инвестировать через страховой полис. Пусть это и обходится несколько дороже в обслуживании – 1.5-2% в год, но дает ряд ощутимых преимуществ, о которых сказано выше.

Успешных вам инвестиций!

Инвестиции с фиксированным доходом для диверсифицированного портфеля

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Инвестиции с фиксированным доходом, такие как корпоративные и государственные облигации, есть в портфеле каждого инвестора, от новичка до пенсионера. Вот почему и как в них инвестировать.

Вот почему и как в них инвестировать.

By

Крис Дэвис

Крис Дэвис

Ассистент ответственного редактора | Криптовалюта, брокерские счета, фондовый рынок

Крис Дэвис — помощник редактора в команде инвесторов. Как писатель он освещал фондовый рынок, инвестиционные стратегии и инвестиционные счета, а в качестве представителя он появлялся на NBC Bay Area и цитировался, среди прочего, Forbes, Apartment Therapy, Martha Stewart и Lifewire. Его работы публиковались в Associated Press, The Washington Post, MSN, Yahoo Finance, MarketWatch, Newsday и TheStreet. Ранее он был контент-менеджером службы управления элитной недвижимостью InvitedHome и редактором отдела юридического и финансового отдела международного маркетингового агентства Brafton. Он провел почти три года за границей, сначала в качестве старшего писателя маркетингового агентства Castleford в Окленде, Новая Зеландия, а затем в качестве учителя английского языка в Испании. Он живет в Лонгмонте, штат Колорадо.

Он живет в Лонгмонте, штат Колорадо.

Обновлено

Под редакцией Robert Beaupre

Robert Beaupre

Ведущий ответственный редактор | Финансы малого бизнеса, инвестиции, банковское дело

Роберт Бопре возглавляет команду малого и среднего бизнеса в NerdWallet. Он освещал финансовые темы в качестве редактора более десяти лет. До прихода в NerdWallet он работал старшим редактором страховых сайтов QuinStreet и управляющим редактором Insure.com. Кроме того, он работал менеджером по онлайн-медиа в Университете Невады в Рино.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Инвестиции с фиксированным доходом, такие как государственные и корпоративные облигации, могут обеспечить стабильный, предсказуемый источник дохода, часто с меньшим риском, чем другие инвестиции. Наряду с акциями и взаимными фондами акций инвестиции с фиксированным доходом составляют основу хорошо диверсифицированного инвестиционного портфеля.

Что такое инвестиции с фиксированным доходом?

В отличие от многих видов инвестиций, инвестиции с фиксированным доходом не нужно продавать, чтобы получить прибыль. Чтобы проиллюстрировать, как это работает, давайте рассмотрим один из наиболее распространенных видов инвестиций с фиксированным доходом: облигации.

Облигации — это на самом деле просто ссуда, которую вы даете корпорации или правительству, которая выплачивает проценты в течение определенного периода плюс основную сумму в конце заранее определенного периода. Например, если вы купите 10-летнюю облигацию номинальной стоимостью 5000 долларов, по которой выплачивается 3% годовых, вы будете зарабатывать 150 долларов в год в течение 10 лет. Эти проценты могут выплачиваться через разные промежутки времени, например, ежемесячно, ежеквартально или раз в полгода. Через 10 лет вы заработаете 1500 долларов в виде процентов, а правительство или корпорация также выплатят основную сумму в размере 5000 долларов.

Вы можете использовать периодические выплаты процентов по инвестициям с фиксированным доходом по своему усмотрению. Однако эти платежи будут облагаться налогом как доход, хотя в этом есть много нюансов, как указано ниже.

Одно важное замечание: как и акции, облигации можно покупать и продавать на вторичном рынке, к которому большинство инвесторов сегодня имеют доступ через онлайн-брокерские услуги, что дает им стоимость, которая может быть больше или меньше их первоначальной стоимости. Продажа инвестиций с фиксированным доходом для получения прибыли на рынке является вариантом, хотя инвесторам часто нужны регулярные платежи, а не прирост капитала.

Продажа инвестиций с фиксированным доходом для получения прибыли на рынке является вариантом, хотя инвесторам часто нужны регулярные платежи, а не прирост капитала.

Инвестиции с фиксированным доходом выходят за рамки только облигаций. В эту категорию также могут быть включены такие инструменты, как привилегированные акции или даже банковские депозитные сертификаты. Но для многих инвесторов облигации будут составлять большую часть их активов с фиксированным доходом.

Зачем включать в портфель инвестиции с фиксированным доходом?

Плюсы

Помимо стабильного источника дохода, инвестиции с фиксированным доходом являются основой любого инвестиционного портфеля по нескольким причинам.

Одной из основных причин является диверсификация. Цель диверсификации — снизить волатильность вашего портфеля за счет распределения риска. Этого можно достичь только с помощью акций — инвестирование в разные компании из разных секторов является формой диверсификации, — но инвестиции с фиксированным доходом обеспечивают еще большую стабильность по одной основной причине: стоимость облигаций часто обратно пропорциональна стоимости акций.

Стоимость облигаций обычно растет и падает противоположно стоимости акций, отчасти потому, что инвесторы склонны рассматривать облигации как более безопасное место для размещения средств в периоды нестабильности (подробнее об этом ниже). Таким образом, если доля акций в вашем портфеле снизилась на 10%, а часть облигаций выросла на 4% (и ваш портфель состоит из 50% облигаций и 50% акций), ваши общие потери составят всего 6%.

Бретт Кеппель, сертифицированный специалист по финансовому планированию из Буффало, штат Нью-Йорк, и основатель Eudaimonia Wealth, говорит, что инвесторы могут рассматривать инвестиции с фиксированным доходом как «амортизаторы» от рыночных спадов.

«Во время волатильности фондового рынка фиксированный доход обычно сохраняется или даже увеличивается в цене», — говорит Коппель. «Распределяя свои активы по разным классам активов, вы будете в лучшем положении для перебалансировки возможностей, чтобы убедиться, что ваши деньги правильно соответствуют жизни и тому, чего вы надеетесь достичь, инвестируя».

Итак, как узнать правильное соотношение между акциями и облигациями? По словам Коппеля, при распределении вашего портфеля необходимо учитывать два основных момента: где фиксированный доход вписывается в вашу общую финансовую картину и когда вы планируете его фактически использовать.

Как правило, консультанты обычно рекомендуют выделять средства на инвестиции с фиксированным доходом по мере приближения выхода на пенсию. Поступая таким образом, вы уменьшите риск рыночных потрясений, которые отнимут у вашего портфеля немалый кусок в неподходящий момент.

Минусы

Облигации часто менее рискованны, чем акции, но у них есть несколько рисков, которые стоит учитывать.

Дефолт

При покупке облигаций учитывайте кредитоспособность эмитента. Другими словами, насколько вероятно, что правительство или компания выплатит вам свой долг? Если эмитент объявит о банкротстве, выплата процентов прекратится, и, возможно, вы не вернете всю основную сумму. Вы можете узнать о кредитоспособности эмитента, проверив его рейтинги кредитоспособности через такие фирмы, как Moody’s Analytics и Standard & Poor’s.

Вы можете узнать о кредитоспособности эмитента, проверив его рейтинги кредитоспособности через такие фирмы, как Moody’s Analytics и Standard & Poor’s.

Для справки, облигации инвестиционного класса — это облигации, которые имеют наименьшую вероятность дефолта и имеют кредитный рейтинг BBB или выше (Standard and Poor’s) или Baa и выше (Moody’s). И наоборот, облигации ниже этого порога попадают на территорию высокодоходных облигаций, также известных как мусорные облигации.

Хотя это не представляет особого риска для государственных облигаций США, риск дефолта определенно следует учитывать при покупке корпоративных облигаций, говорит Кеппель.

«С корпоративными облигациями существует компромисс между суммой процентов, которые вы получаете от облигации, и предполагаемой кредитоспособностью эмитента или вероятностью того, что компания полностью погасит ваши инвестиции», — говорит Кеппель. «Высокодоходные облигации приносят вам больше процентов, чем облигации инвестиционного уровня, потому что существует большая вероятность того, что эмитент не выполнит свои долговые обязательства. Если это произойдет, вы можете не получить полную стоимость того, что вы изначально вложили».

Если это произойдет, вы можете не получить полную стоимость того, что вы изначально вложили».

Процентные ставки

Большая часть стоимости облигации формируется за счет периодических фиксированных процентных платежей. Однако если общие процентные ставки вырастут, то вновь выпущенные облигации — и более высокие процентные выплаты по ним — станут более привлекательными, что снизит рыночную стоимость старых облигаций с более низкими процентными ставками.

И наоборот, когда процентные ставки падают, вновь выпущенные облигации будут предлагать более низкие процентные платежи, делая старые облигации, выплаты по которым теперь выше, чем по новым облигациям, более привлекательными.

Низкая доходность

Облигации могут быть менее рискованными, чем акции, но они часто не предлагают инвесторам такой же уровень доходности. Как правило, инвесторы вкладывают большую часть своего портфеля в акции на раннем этапе, а затем постепенно переключают ее на облигации по мере приближения выхода на пенсию. Эта стратегия максимизирует долгосрочный рост и минимизирует риск по мере приближения выхода на пенсию. Даже при усердных сбережениях портфель, состоящий только из облигаций, может не вырасти настолько, чтобы его хватило для выхода на пенсию.

Эта стратегия максимизирует долгосрочный рост и минимизирует риск по мере приближения выхода на пенсию. Даже при усердных сбережениях портфель, состоящий только из облигаций, может не вырасти настолько, чтобы его хватило для выхода на пенсию.

Реклама

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 | Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 5.0 /5 | Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. 4,7 /5 |

Сборы 0 $ за сделку для онлайн-акций США и ETF | Сборы 0,005 $ за акцию; as low as $0.0005 with volume discounts | Fees $0 per trade |

Account minimum $0 | Account minimum $0 | Account minimum $0 |

Акция Получите 100 долларов США при открытии новой учетной записи Fidelity, отвечающей требованиям, на сумму 50 долларов США или более. | Акция Эксклюзивно! Резидент США открывает новый индивидуальный или совместный счет в IBKR Pro и получает скидку 0,25% на маржинальные кредиты. Применяются уровни. | Акция До 600 долл. США при инвестировании в новую учетную запись Merrill Edge® Self-Directed. |

Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия.

Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия.Виды инвестиций с фиксированным доходом

Существует широкий спектр инвестиций с фиксированным доходом, но наиболее распространенные из них описаны ниже.

Казначейские ценные бумаги

Казначейские облигации представляют собой федеральную версию муниципальных облигаций, и с 2012 года они составляют самую большую часть рынка ценных бумаг США с фиксированным доходом, на долю которого приходится около 37% его общей стоимости в 2019 году.

Эти инвестиции выпущены и обеспечены правительством США и представлены в трех формах: банкноты, векселя и облигации. Самая большая разница между этими тремя заключается в том, сколько времени требуется каждому из них, чтобы достичь зрелости, как указано ниже:

Счета: до одного года.

Примечания: 2, 3, 5, 7 или 10 лет.

Облигации: на 20 или 30 лет.

Риск дефолта правительства США по своим облигациям практически отсутствует, что обеспечивает статус облигаций как надежных долгосрочных инвестиций с постоянной доходностью.

Муниципальные облигации

Муниципальные облигации аналогичны казначейским облигациям, но выпускаются государственными и местными органами власти. Они работают практически одинаково, но часто имеют дополнительное преимущество: освобождение от федерального налога.

Как правило, проценты по муниципальным облигациям не облагаются как федеральными налогами, так и налогами штата (хотя это может варьироваться в зависимости от штата). Однако они обычно обеспечивают более низкую доходность, чем другие формы облигаций. Их часто рекомендуют инвесторам, которые уже находятся в высоких налоговых категориях.

Однако они обычно обеспечивают более низкую доходность, чем другие формы облигаций. Их часто рекомендуют инвесторам, которые уже находятся в высоких налоговых категориях.

Муниципальные облигации, как правило, имеют низкий уровень риска, поскольку муниципалитеты могут вводить новые налоги для выплаты долга держателям облигаций. В период с 1970 по 2016 год уровень дефолта по пятилетним муниципальным облигациям составлял всего 0,07%.

Корпоративные облигации

Если муниципальные и казначейские облигации представляют собой варианты с наименьшим риском и самой низкой доходностью среди обычных инвестиций с фиксированным доходом, то корпоративные облигации являются следующим шагом с точки зрения соотношения риска и вознаграждения. Эти инвестиции составляют около 21% рынка ценных бумаг США.

Корпоративные облигации действуют аналогично казначейским ценным бумагам, только вы даете ссуду корпорации, а не правительству. Чем стабильнее и авторитетнее компания, тем надежнее будут ваши инвестиции. Вот где вышеупомянутые кредитные рейтинги вступают в игру. Компании с высоким рейтингом имеют наименьшую вероятность дефолта по своим долгам, что делает их облигации сильными кандидатами на роль надежных инструментов с фиксированной доходностью.

Вот где вышеупомянутые кредитные рейтинги вступают в игру. Компании с высоким рейтингом имеют наименьшую вероятность дефолта по своим долгам, что делает их облигации сильными кандидатами на роль надежных инструментов с фиксированной доходностью.

Высокодоходные облигации

Продвигаясь вверх по лестнице риска/доходности, вы найдете высокодоходные облигации, также известные как бросовые облигации. Эти ценные бумаги с фиксированным доходом находятся ниже порога инвестиционного уровня, установленного рейтинговыми агентствами, но, как следует из их названия, они, как правило, предлагают более высокие процентные платежи в обмен на больший риск.

Несмотря на свое нелестное прозвище, на 31 декабря 2018 г. высокодоходные облигации по-прежнему составляли 5% всего рынка облигаций с фиксированной доходностью9.0006

Фонды облигаций

Все упомянутые выше инвестиции с фиксированным доходом можно найти в форме взаимных фондов и ETF. Фонды облигаций объединяют несколько типов облигаций в одну корзину, добавляя еще больше диверсификации в ваш портфель за счет одной инвестиции.

Фонды облигаций объединяют несколько типов облигаций в одну корзину, добавляя еще больше диверсификации в ваш портфель за счет одной инвестиции.

Налоги с фиксированным доходом

Налоги на инвестиции с фиксированным доходом варьируются, хотя эти различия относительно очевидны. Приведенная ниже таблица разбита по типам ценных бумаг, государственным и федеральным налогам на процентные платежи и налогам на прирост капитала, которые вы понесете, если продадите облигацию до наступления срока ее погашения.

Федеральный доход (процентные платежи) | Государственный доход (процентные платежи) | прирост капитала. | Зависит от штата | ||

|---|---|---|---|---|---|

Ценные бумаги казначейства | |||||

| 0006 | |||||

Высокоупринимательные облигации |

Как инвестировать в фиксированные цены

Как инвестировать в фиксированные цены

Как инвестировать в фиксированные цены

Как инвестировать в фиксированные цены

.

Вот как.

Вот как.Казначейские ценные бумаги нового выпуска. Самый простой способ купить недавно выпущенные ценные бумаги Казначейства США — через treasurydirect.gov.

Муниципальные облигации. Есть несколько способов купить муниципальные облигации, но самый простой — через брокерский счет. Большинство крупных онлайн-брокерских компаний предлагают муниципальные облигации.

Корпоративные и высокодоходные облигации. Для их покупки вам понадобится брокерский счет. После того, как вы настроите свою учетную запись, вы можете использовать инструменты проверки брокера, чтобы найти облигации, которые лучше всего подходят для вашей ситуации и портфеля.

Вторичный рынок. Вам понадобится брокерский счет, чтобы купить или продать все облигации на вторичном рынке.

Об авторе: Крис Дэвис — писатель-инвестор NerdWallet. Он имеет более чем 10-летний опыт работы в агентстве, внештатно и в штате, пишет для финансовых учреждений и обучает финансовых писателей. Подробнее

Подробнее

Получите больше умных денежных движений — прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Лучшие инвестиции для начинающих (2023)

Вложение денег в фондовый рынок может принести отличную прибыль, поэтому так много людей выбирают этот путь для достижения своих долгосрочных финансовых целей. Но инвестирование может показаться пугающим и пугающим, особенно для начинающих инвесторов. К счастью, есть несколько вариантов, которые считаются лучшими инвестициями для начинающих, которые подходят для разных целей, бюджетов и уровней комфорта. В этом руководстве рассматриваются наиболее распространенные варианты, но финансовый консультант может помочь вам определить наилучшие варианты и оказать поддержку, пока вы будете ориентироваться в своих первых инвестициях.

Лучшие инвестиции для начала

Вы только начинаете инвестировать и думаете, как заработать на своих сбережениях? Вот несколько способов начать.

Высокодоходный сберегательный счет (HYSA)

Если вы хотите получить более высокую прибыль от своих денег, но боитесь инвестировать, подумайте об открытии высокодоходного сберегательного счета. HYSA предлагает гораздо более высокий APY, чем традиционный сберегательный счет, что позволяет вам максимизировать прибыль от ваших денег без риска их инвестирования.

Когда вы ищете HYSA, это хорошая идея, чтобы присмотреться. Различные финансовые учреждения, такие как Capital One и Marcus, предлагают разные APY, но учетная запись с самым высоким APY не обязательно является лучшим выбором. Внимательно прочитайте условия каждой рассматриваемой вами программы HYSA и найдите информацию о минимальном остатке на счете или годовых сборах, чтобы найти лучшую программу HYSA.

Сравните лучшие сберегательные счета

401(k)

Многие работодатели в США предлагают пенсионный план 401(k) как часть своего социального пакета. С 401 (k) вам будет удерживаться определенный процент от вашей заработной платы в качестве взноса — он может быть до уплаты налогов или после уплаты налогов, в зависимости от типа счета. Традиционный взнос 401 (k) является доналоговым, что уменьшит ваш налогооблагаемый доход, но означает, что вы будете платить налоги при снятии средств при выходе на пенсию. Взносы на Roth 401(k) облагаются налогом авансом, что означает, что вы не будете платить налоги со своих денег, когда достигнете пенсионного возраста.

Традиционный взнос 401 (k) является доналоговым, что уменьшит ваш налогооблагаемый доход, но означает, что вы будете платить налоги при снятии средств при выходе на пенсию. Взносы на Roth 401(k) облагаются налогом авансом, что означает, что вы не будете платить налоги со своих денег, когда достигнете пенсионного возраста.

Ваш работодатель может предложить соответствующий взнос в размере до определенного процента от вашей зарплаты — например, если вы зарабатываете 50 000 долларов США, а ваш работодатель предлагает 100-процентное вознаграждение за первые 6 процентов вашего взноса, ваш работодатель будет вносить 3000 долларов США в год при условии вы также вносите по крайней мере эту сумму. Максимальная сумма взноса сотрудников в 2023 налоговом году составляет 22 500 долларов США.

Если вы работаете не по найму или ваш работодатель не предлагает форму 401(k), рассмотрите следующие варианты:

- Традиционный или Roth IRA

- SEP IRA

- Простой IRA или простой 401(k)

- Solo 401(k)

Краткосрочные депозитные сертификаты (CD)

Тип депозитного сертификата сберегательный счет, который предлагает более высокий APY, чем традиционный сберегательный счет. С компакт-диском вы вносите единовременную сумму наличными на согласованный период времени. В течение срока действия аккаунта вы не можете получить доступ к средствам без уплаты штрафа. Как только компакт-диск достигает срока погашения, вы можете снять или внести средства в новый.

С компакт-диском вы вносите единовременную сумму наличными на согласованный период времени. В течение срока действия аккаунта вы не можете получить доступ к средствам без уплаты штрафа. Как только компакт-диск достигает срока погашения, вы можете снять или внести средства в новый.

Срок действия CD варьируется от 6 месяцев до 5 лет. Долгосрочные компакт-диски обычно имеют более высокий APY. Компакт-диски от банков, застрахованных на федеральном уровне, покрываются до 250 000 долларов США на клиента.

Счета денежного рынка (MMA)

Другим вариантом с низким уровнем риска является счет денежного рынка — еще один тип сберегательного счета с более высоким APY, чем у традиционного. У MMA есть дополнительные преимущества, такие как дебетовая карта или возможность выписки чека, что означает, что вы можете получить доступ к деньгам, когда это необходимо. US Bank предлагает конкурентоспособный вариант счета на денежном рынке, который обеспечивает легкий доступ к вашим средствам с помощью дебетовой карты или возможности выписки чека, а также зарабатывает более высокий APY, чем традиционный сберегательный счет для сбережений с низким уровнем риска.

Взаимные фонды

Вместо того, чтобы вкладывать деньги в отдельные фонды, подумайте об инвестировании во взаимный фонд. Взаимный фонд — это группа инвестиций, в которой вы покупаете долю, и менеджер определяет, куда вложить деньги. Это поможет вам диверсифицировать свои инвестиции и не класть все яйца в одну корзину. Когда вы молоды, у вас, вероятно, будет больше денег в акциях, которые сопряжены с более высоким риском, но имеют более значительный долгосрочный потенциал заработка. Когда вы приблизитесь к пенсионному возрасту, ваш набор инвестиций изменится в основном на облигации, которые менее рискованны и могут гарантировать вам стабильный доход на пенсии. Выбор паевого инвестиционного фонда с целевой датой позволяет вам определить дату выхода на пенсию, чтобы фонд сосредоточился в основном на акциях, когда вы моложе, и переходил к облигациям по мере того, как вы приближались к выходу на пенсию.

Индексные фонды

Индексные фонды аналогичны взаимным фондам. Однако вместо того, чтобы менеджер определял, куда инвестировать средства, индексный фонд будет инвестировать деньги в определенный рыночный индекс. Например, индексный фонд S&P 500 будет покупать акции в рамках этого рыночного индекса, который включает в себя около 500 самых эффективных компаний в США. Индексные фонды часто предъявляют минимальные требования к инвестициям. Однако некоторые известные брокерские фирмы позволяют вкладывать деньги в индексный фонд без минимального минимума.

Однако вместо того, чтобы менеджер определял, куда инвестировать средства, индексный фонд будет инвестировать деньги в определенный рыночный индекс. Например, индексный фонд S&P 500 будет покупать акции в рамках этого рыночного индекса, который включает в себя около 500 самых эффективных компаний в США. Индексные фонды часто предъявляют минимальные требования к инвестициям. Однако некоторые известные брокерские фирмы позволяют вкладывать деньги в индексный фонд без минимального минимума.

Биржевые фонды (ETF)

Биржевые фонды или ETF аналогичны индексным фондам, которые отслеживают определенный рыночный индекс, такой как S&P 500. Разница в том, что ETF покупаются и продаются в течение дня, а инвесторы покупайте их по колеблющейся цене акций — точно так же, как отдельные акции на фондовой бирже. ETF обычно дешевле покупать и управлять ими, чем взаимные фонды; некоторые брокерские фирмы предлагают их с нулевой комиссией.

Робо-советники

Робо-советник — это советник на основе алгоритмов, который инвестирует деньги от вашего имени в соответствии с вашими целями. Эта опция позволяет вам не отвлекаться от инвестиций, что делает их идеальными для начинающих инвесторов. Роботы-советники берут меньшую комиссию, чем традиционные советники или брокеры, что делает их идеальными для начинающих.

Эта опция позволяет вам не отвлекаться от инвестиций, что делает их идеальными для начинающих инвесторов. Роботы-советники берут меньшую комиссию, чем традиционные советники или брокеры, что делает их идеальными для начинающих.

Инвестиционные приложения

Другим хорошим вариантом для начинающих является инвестиционное приложение, такое как Acorns, Betterment или Robinhood. Используя эти приложения, вы можете вносить деньги, планируя регулярные переводы или связывая свою дебетовую или кредитную карту и округляя ее. Например, Acorns позволяет вам подключить свою карту и автоматически округлять транзакции до ближайшего доллара, внося сдачу на ваш счет. Как только вы достигаете 5 долларов, приложение действует как робот-консультант и инвестирует ваши деньги в ETF. Это подход невмешательства, который хорошо работает, если вы хотите окунуться и попробовать инвестировать, не вкладывая большую сумму денег.

Ключевые соображения для начинающих

Знать свои варианты — это одно, но вы все равно можете задаться вопросом, как начать инвестировать свои деньги. Прежде чем начать свое инвестиционное путешествие, найдите время, чтобы обдумать свои краткосрочные и долгосрочные финансовые цели, свою устойчивость к риску и сумму денег, которую вы должны инвестировать.

Прежде чем начать свое инвестиционное путешествие, найдите время, чтобы обдумать свои краткосрочные и долгосрочные финансовые цели, свою устойчивость к риску и сумму денег, которую вы должны инвестировать.

Определите свои цели

Чего вы хотите достичь своими инвестициями? Вы откладываете деньги на пенсию или на значительные расходы, например, на первоначальный взнос за дом или новую машину? Определение ваших целей и того, являются ли они краткосрочными или долгосрочными, поможет указать вам правильное направление. Например, если вы хотите максимизировать свой долгосрочный заработок, чтобы обеспечить комфортную пенсию, рассмотрите возможность поиска взаимных фондов или пенсионных счетов. Но если у вас есть краткосрочная цель, например, отпуск вашей мечты, который вы планируете через два года, лучше спрятать деньги на компакт-диске.

Если вы не уверены в своих целях, финансовый консультант может указать вам правильное направление. Спросите друзей или членов семьи о рекомендациях или используйте такой инструмент, как WiserAdvisor или SmartAsset, чтобы найти лучших финансовых консультантов, которые помогут вам определить и достичь ваших целей. Если вы близки к пенсионному возрасту, такая услуга, как Retirable, может помочь вам комплексно спланировать свой выход на пенсию, включая доход, здравоохранение и многое другое.

Если вы близки к пенсионному возрасту, такая услуга, как Retirable, может помочь вам комплексно спланировать свой выход на пенсию, включая доход, здравоохранение и многое другое.

Подумайте о своей терпимости к риску

Когда вы впервые начинаете инвестировать, вы можете нервничать, что потеряете большую часть денег, если вложите деньги не в те акции. Вот почему важно учитывать свою толерантность к риску. Инвестиции с низким уровнем риска, такие как HYSE, CD или MMA, являются хорошими вариантами, поскольку они гарантируют вам возврат инвестиций. Однако, если вы придерживаетесь этих вариантов с низким уровнем риска, со временем вы заработаете гораздо меньше денег, чем если бы вы инвестировали в фондовый рынок. Финансовый консультант может помочь вам с инвестициями, которые соответствуют вашему уровню терпимости к риску.

Рассмотрите минимальные суммы

Минимальная сумма инвестиций будет зависеть от вашего выбора инвестиционного инструмента. К счастью, вы можете начать инвестировать в акции с относительно небольшой суммой денег — возможно, всего за 10 долларов в некоторых брокерских конторах. Спросите о минимальных суммах инвестиций в рамках вашего исследования, чтобы убедиться, что выбранный вами вариант не требует от вас вносить больше денег, чем вам удобно.

Спросите о минимальных суммах инвестиций в рамках вашего исследования, чтобы убедиться, что выбранный вами вариант не требует от вас вносить больше денег, чем вам удобно.

Диверсифицируйте свои инвестиции

Когда вы инвестируете свои деньги, важно раскинуть сеть пошире. Вложение всех ваших денег в акции одной компании может показаться хорошим ходом, но если цены на акции этой компании упадут, ваши инвестиции быстро обесценятся. Инвестирование в индексные фонды или ETF позволяет вам диверсифицировать свои инвестиции, что в долгосрочной перспективе является гораздо более безопасным.

Выбор правильной стратегии диверсификации может быть сложным для новичков, но Empower предлагает инструменты и образовательные материалы, которые помогут вам. Они также дают вам доступ к советнику-человеку на более высоких уровнях членства. Более разнообразные альтернативы включают в себя инвестиции в изобразительное искусство с Masterworks, недвижимость с REIT и даже прекрасное вино для энофилов.

Как новичку выбрать лучший инвестиционный инструмент

Выбор лучшего инвестиционного инструмента может быть сложным, даже если вы думаете, что понимаете свои варианты. После того, как вы определили свои цели и толерантность к риску, подумайте о том, чтобы проконсультироваться с финансовыми консультантами, чтобы они указали вам правильное направление. Они могут использовать свой опыт и знания фондового рынка, чтобы помочь вам определить лучшие варианты для ваших денег.

Сделайте свой ход

Лучшие варианты инвестиций будут разными для всех. Вот почему важно узнать о своих вариантах и рассмотреть те, которые помогут вам достичь ваших финансовых целей. Общение с профессионалом может помочь вам принять решение, но вы должны сделать окончательный выбор, основываясь на своем уровне комфорта.

Часто задаваемые вопросы (FAQ)

Вероятно, у вас возникнет много вопросов, если вы ищете лучшие инвестиции для начинающих. Ниже приведены несколько распространенных вопросов об инвестировании, которые помогут вам понять, как принимать наилучшие финансовые решения.

Как я могу зарабатывать деньги, не инвестируя в акции?

Если вы не хотите вкладывать свои деньги в фондовый рынок, у вас есть несколько вариантов вернуть свои деньги. Варианты с наименьшим риском включают высокодоходный сберегательный счет, депозитный сертификат или счет денежного рынка. Вы также можете рассмотреть покупку недвижимости в качестве инвестиции, покупку франшизы или даже инвестиции в драгоценные металлы, такие как золото или серебро. Однако эти варианты требуют значительной суммы денег, прежде чем инвестировать, тогда как вы можете открыть HYSE, CD или MMA с меньшим денежным депозитом.

Что такое нефинансовые виды инвестиций?

При выборе лучшего места для вложения денег вы можете столкнуться с термином «нефинансовые активы». Этот термин относится к активу, такому как земля или недвижимость, который не торгуется на фондовом рынке. Другие примеры включают инвестиции в природные ресурсы или патенты.

Каковы лучшие инвестиции с низким уровнем риска?

Лучшие инвестиции с низким уровнем риска технически вообще не являются инвестициями.