Вклады на 100 000 рублей от Сбербанка России — открыть депозит на 100000 рублей

- Продукты банка

- Информация о банке

В долларах С капитализацией С пополнением Пенсионные В рублях Мультивалютные Детские В юанях

Условия вкладов

Надежный банк!

Лиц. №1481

Вклад «Лучший %»

Ставка

7.7%

Общий доход

7 700 ₽ 7 700 ₽

- Общие условия

- Примеры расчетов

- Ставка: до 7,7%

- Сумма: от 100 000 ₽от 100 000 ₽

- Срок: 1 год

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее

- Общие условия

- Ставка: до 7,58%

- Сумма: от 50 000 ₽от 50 000 ₽

- Срок: от 3 месяцев до 1 года

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: есть

Подробнее

- Общие условия

- Примеры расчетов

- Ставка: до 6,8%

- Сумма: от 3 000 ₽ до 1 000 000 ₽ до 1 000 000 ₽

- Срок: от 1 дня

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Надежный банк!

Лиц. №1481

№1481

СберВклад Онлайн

Ставка

6.8%

Общий доход

7 016 ₽ 7 016 ₽

- Общие условия

- Примеры расчетов

- Ставка: до 7,2%

- Сумма: от 100 000 ₽от 100 000 ₽

- Срок: от 1 месяца до 3 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

- Общие условия

- Ставка: до 6,8%

- Сумма: от 1 000 ₽от 1 000 ₽

- Срок: от 1 дня

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее

Надежный банк!

Лиц. №1481

№1481

СберВклад

Ставка

5.55%

Общий доход

5 693 ₽ 5 693 ₽

- Общие условия

- Примеры расчетов

- Ставка: до 5,95%

- Сумма: от 100 000 ₽от 100 000 ₽

- Срок: от 1 месяца до 3 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

- Общие условия

- Примеры расчетов

- Ставка: до 3,4%

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: 1 год

- Капитализация: есть

- Выплата процентов: ежеквартально

- Пополнение: нет

- Частичное снятие:

Подробнее

- Общие условия

- Примеры расчетов

- Ставка: до 4,75%

- Сумма: от 30 000 ₽от 30 000 ₽

- Срок: от 3 месяцев до 1 года

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

- Общие условия

- Примеры расчетов

- Ставка: до 3,5%

- Сумма: от 30 000 ₽от 30 000 ₽

- Срок: от 3 месяцев до 1 года

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Посмотрите 2 предложения, которые подходят под ваши критерии поиска не по всем параметрам

- Общие условия

- Примеры расчетов

- Ставка: до 3,5%

- Сумма: от 1 ₽от 1 ₽

- Срок: 3 года

- Капитализация: есть

- Выплата процентов: ежеквартально

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Лиц. №1481

№1481

Вклад «Социальный» Не подходит срок

Ставка

1.9%

Общий доход

1 914 ₽ 1 914 ₽

- Общие условия

- Примеры расчетов

- Ставка: до 1,9%

- Сумма: от 1 ₽от 1 ₽

- Срок: 3 года

- Капитализация: есть

- Выплата процентов: ежеквартально

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Дата обновления: 28.10.2022 16:17

Рейтинг продуктов 2,96 из 5Информация о ставках и условиях вкладов в

России предоставлена банками или взята из

открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Отзывы о вкладах в Сбербанке России

Все отзывы о банкеoverlay link

Э

Эдуарл, Россия, 03 сентября 2022, 09:23

Отзыв о вкладе «Активный возраст»

Если вы продлекваете срок карты и меняете CVC код вы не думали что надо владельца предупреждать???? самый отстойный банк .

Отменить

overlay link

A

Aleri, Россия, 14 сентября 2021, 17:57

Отзыв о вкладе «Накопительный счёт»

Абсолютно невыгодно. За год использования клиентских денег в размере ста тысяч банк с барского плеча выдаст три тысячи. Про суммы меньше вообще Читать далее…

Абсолютно невыгодно. За год использования клиентских денег в размере ста тысяч банк с барского плеча выдаст три тысячи. Про суммы меньше вообще молчу. Шутники.. Скрыть

Отменить

overlay link

А

Анна, Россия, 30 июня 2022, 08:43

Отзыв о вкладе «Вклад 1+1»

Я хотела закрыть свой вклад, мои счета и Сбербанк онлайн сразу заблокировали. Пошли в отделение. Когда я там была в кассе, пытаясь снять деньги с Читать далее…

Пошли в отделение. Когда я там была в кассе, пытаясь снять деньги с Читать далее…

Я хотела закрыть свой вклад, мои счета и Сбербанк онлайн сразу заблокировали. Пошли в отделение. Когда я там была в кассе, пытаясь снять деньги с орущим ребёнком на руках мне позвонили с номера 900, в итоге не сильно разбираясь женщина на другом конце провода просто решила заблокировать мои средства! В отделении не могут разблокировать мои счета. В итоге мне не отдают МОИ деньги. На основании чего банк имеет право удерживать чужие денежные средства? Деньги мне нужны были сегодня, а в итоге я даже хлеб не могу купить. Самый худший банк. Скрыть

Отменить

Все отзывы о банке

Ответы экспертов на вопросы о Сбербанке России

Все ответы экспертовВО

Вера Осьминина,

Россия, 01 октября 2022, 12:33

1.09.22 умер муж. В Нпф Открытие были накопления. Как забрать.

Отвечает Екатерина Линник Россия

Здравствуйте! Вы, как правопреемник, имеете право обратиться в НПФ за пенсионными накоплениями супруга в. .. Читать всё

.. Читать всё

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Полезная информация

Где оформить вклад Сбербанка России

Выберите вклад

Что вы хотите найти?

Помощник

Куда вложить до ста тысяч гривен

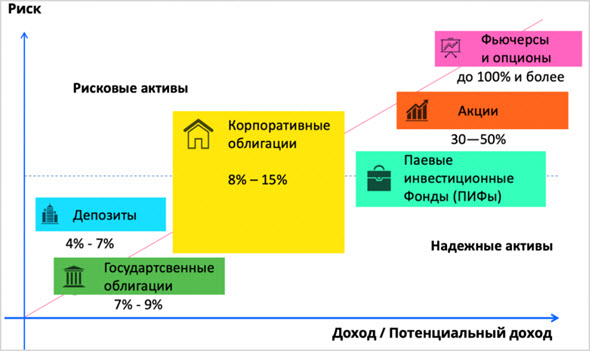

Читатели «Минфина» неоднократно интересовались вариантами инвестиций с небольшим порогом входа. Чаще всего спрашивали, куда можно вкладывать деньги тем, кто накопил 20 тыс., 50 тыс. и 100 тыс. грн. «Минфин» рассказывает, как заставить работать такие сбережения.

20 тысяч гривен

Небольшая сумма, соответственно, возможности для инвестирования ограничены. Но все же несколько вариантов для размещения и приумножения средств существует.

Покупка валюты

Заработок инвестора будет определять курс. А поскольку на его изменения влияет много факторов — как политических, так и экономических, — то, каким он будет в дальнейшем, сложно спрогнозировать.

А поскольку на его изменения влияет много факторов — как политических, так и экономических, — то, каким он будет в дальнейшем, сложно спрогнозировать.

Например, украинцы, которые купили доллары в начале 2020 года, смогли заработать более 18%, поскольку с января по ноябрь стоимость американской валюты выросла с 24 грн до 28,34 грн.

Но те, кто покупал доллар в марте этого года, за семь месяцев фактически ничего не заработали: за это время средний курс не изменился — 28,3 грн.

Учитывая, что в проекте бюджета-2021 среднегодовой курс доллара заложен на уровне 29 грн, то как инвестиционный инструмент валюта выглядит не очень привлекательно. Хотя, как знать. Ведь речь идет только о проекте.

В любом случае покупка валюты — приемлемый вариант больше для тех, кто не столько хочет заработать, сколько сохранить сбережения.

Депозит

Это самый простой и менее рискованный способ инвестировать небольшие суммы. Хотя заработать на вкладах сейчас можно очень мало. Если взять наиболее популярные вклады — в гривнах, долларах и евро, то максимальная доходность по ним составляет соответственно 12%, 3%, 2,5% годовых. Иными словами, 20 тыс. грн на депозите под 12% за год увеличатся на 2 400 грн. С этой суммы придется еще уплатить налог — 18% ПДФО и 1,5% военного сбора. В итоге чистый доход уменьшится до 1932 грн.

Иными словами, 20 тыс. грн на депозите под 12% за год увеличатся на 2 400 грн. С этой суммы придется еще уплатить налог — 18% ПДФО и 1,5% военного сбора. В итоге чистый доход уменьшится до 1932 грн.

Гарантией, что вы получите свои деньги, является обязательное страхование вкладов ФГВФЛ на сумму до 200 тыс. грн. То есть, все три заявленные суммы — 20−50−100 тыс. грн и набежавшие проценты банк в любом случае выплатит, даже если обанкротится.

Преимущества:

- Простота оформления.

- Ваши сбережения защищены от инфляции.

- Возможность открыть депозит на любой срок — от 7 дней до 1 года. Или, чтобы деньги были всегда под рукой, выбрать продукт с возможностью снятия средств в любой момент. Правда, ставки по таким вкладам всегда ниже, зато деньги всегда под рукой.

Недостатки:

- Низкая доходность. После снижения учетной ставки НБУ ставки по депозитам существенно упали.

- Незащищенность вкладов свыше 200 тысяч грн. В случае открытия депозита на сумму 20 тыс.

грн об этом не стоит беспокоиться, но знать нужно.

грн об этом не стоит беспокоиться, но знать нужно. - Налогообложение. Доход по депозиту облагается налогом: 18% налога на доходы физлиц + 1,5% военного сбора.

грн об этом не стоит беспокоиться, но знать нужно.

грн об этом не стоит беспокоиться, но знать нужно.Кредитные союзы

Кредитные союзы также позволяют заработать на вкладах. В Украине зарегистрировано более 300 таких учреждений, но активную деятельность осуществляют более 200. Выбирая кредитный союз следует быть осмотрительным, проверяя наличие лицензии. Это можно сделать на сайте НБУ.

Преимущества:

- Повышенная доходность. Процентные ставки по депозитам здесь выше, чем в банках. Крупнейшие К С предлагают разместить депозит под 12−15% годовых.

Недостатки:

- Отсутствие государственных гарантий. Кредитные союзы не являются членами системы гарантирования вкладов. В случае банкротства КС вкладчики не могут рассчитывать на возвращение вкладов даже в пределах 200 тыс. грн.

- Риск. Члены кредитного союза несут риски невозврата средств вместе с КС, как ее совладельцы.

- Налогообложение. С дохода по депозиту в КС придется уплатить 18% налога на доходы физлиц + 1,5% военного сбора.

Читайте также: Депозит в польском банке. Сколько можно заработать

50 тысяч гривен

Эта сумма открывает новые инструменты инвестирования, часто неочевидные для ее обладателя. И зря. Ведь они прилично расширяют возможности для более выгодного вложения денег.

ОВГЗ

По сути, облигации внутреннего займа на сегодня — самое надежное вложение. Выплаты по ним в полном объеме гарантируются государством, процентная ставка фиксируется.

К тому же инвестировать в этот инструмент выгоднее, чем класть деньги на депозит. Ведь речь идет о большей доходности. К примеру, по итогам аукциона от 10 ноября средневзвешенная ставка доходности годовых ОВГЗ в гривне составила 10,42%, в долларах — 3,62%. При этом имеется в виду эффективная ставка, поскольку доход от ОВГЗ, в отличие от депозита, не облагается ни 18% НДФЛ, ни 1,5% военного сбора.

По сути, инвестировать в ОВГЗ можно любую сумму, кратную номиналу одной облигации — от 1 тысячи гривен, долларов США или евро. Но сложность в том, что для покупки ОВГЗ нужен брокер. За свои услуги он берет комиссию. Плюс заплатить нужно будет банку за обслуживание счета, за выплаты купонного дохода. Если инвестиция маленькая, комиссия может отобрать всю доходность.

Например, рассмотрим инвестиции в покупку годовых ОВГЗ с доходностью 10%. Инвестировав в них 50 тыс. грн, после погашения вы получите 55 тыс. грн. Однако, если купить их через Приватбанк, то в целом нужно будет заплатить 500 грн за открытие счета, плюс 600 грн за его обслуживание в течение года, плюс 200 грн за зачисление облигаций, и дополнительно 350 грн за погашение и две выплаты купонного дохода.

Общая сумма всех платежей составит 1650 грн., а чистая прибыль — 3350 грн. То есть реальная доходность составит 6,7% годовых.

С уменьшением суммы инвестиции, скажем, вдвое, все комиссии останутся такими же. Соответственно, доходность будет еще ниже. Вот почему лучше инвестировать в этот инструмент, имея на руках не менее 50 тыс. грн. Что касается вложений в валютные ОВГЗ, то ставки здесь выше — по мнению экспертов, минимальная сумма должна составлять 30−50 тыс. долларов/евро.

Соответственно, доходность будет еще ниже. Вот почему лучше инвестировать в этот инструмент, имея на руках не менее 50 тыс. грн. Что касается вложений в валютные ОВГЗ, то ставки здесь выше — по мнению экспертов, минимальная сумма должна составлять 30−50 тыс. долларов/евро.

Преимущества:

- Отсутствие налогообложения.

- Гарантия государства. Государство возвращает 100% вложенных денег, независимо от суммы инвестиций. Риск невыполнения им своих обязательств возникает только в случае внутреннего дефолта.

- Фиксированный доход. Процентная ставка не меняется в течение всего срока вклада до погашения.

- Высокая ликвидность. ОВГЗ всегда можно продать на вторичном рынке, особенно, бумаги с высоким уровнем доходности.

Недостатки:

- Высокие затраты. Стоимость услуг посредников может существенно снизить доходность, особенно в случае небольшого портфеля ОВГЗ. Поэтому, начинать инвестировать в ОВГЗ можно, имея на руках не менее 50 тыс. грн.

- Необходимость подачи декларации о доходах. Хотя налога на доходы нет, декларацию подать придется.

грн.

грн.Читайте также: Как купить ОВГЗ и сколько на них можно заработать

Криптовалюта

Инвестиции в криптовалюты считаются наиболее рискованными. Их доходность очень сложно спрогнозировать, поскольку цена на цифровые монеты очень изменчива.

Возьмем, к примеру, самую известную криптовалюту — биткоин. На 1 января 2020 году курс биткоина, по данным профильного портала CoinDesk, составлял $7180. В марте на фоне панических настроений на фондовом и сырьевом рынках в связи с пандемией коронавируса, он опустился до $3800. Но затем он начал расти и к 16 ноября вырос до $16276.

Да, если бы вы купили биткоин в начале года, а потом, поддавшись панике, продали в марте, то ваша инвестиция была бы убыточной. Но если вы бы придержали, то сегодня заработали бы почти 127%.

Сейчас, имея 50 тыс. грн, купить целую «монету» не получится, но вот на 0,108 Bitcoin вполне хватит. Процесс покупки предельно прост: достаточно загрузить кошелек и приобрести валюту в одном из виртуальных обменников.

Процесс покупки предельно прост: достаточно загрузить кошелек и приобрести валюту в одном из виртуальных обменников.

Все же не стоит слишком обольщаться. Риски прогореть остаются такими же большими, как и возможность заработать баснословные деньги. Поэтому, криптовалюту лучше рассматривать, лишь как вариант для диверсификации своих вложений.

Преимущества:

- Возможность получить высокий доход.

- Простота входа. Не нужно иметь специальных лицензий или знаний. Достаточно пройти процедуру регистрации на криптобирже или скачать электронный кошелек.

- Отсутствие налогообложения. Этот вопрос не урегулирован на законодательном уровне, соответственно платить налог или нет с дохода от цифровой валюты — на рассмотрении ее обладателя.

Недостатки:

- Волатильность. Сложно быть уверенным, что накопления в криптовалюте сохранят свою стоимость. Цена BTC в любой момент может резко обрушиться более чем в два раза. Например, 12−13 марта она упала свыше чем на 50% в течение суток, до минимума в $3800. Точно так же его стоимость может вырости на фоне новости, даже не связанной с «монетой».

- Риск кражи. Электронный кошелек и криптобиржи не застрахованы от кибер-атак или мошенничества. Возможность, что все «монеты» исчезнут со счета, остается.

- Юридическая неопределенность. Законодательства, определяющего статус и регулирующего рынок криптовалют в Украине, пока не существует. И не факт, что в будущем правительство не запретит владеть криптовалютой и совершать с ней операции. Тогда такой вклад окажется вне закона и попросту бессмысленным.

Точно так же его стоимость может вырости на фоне новости, даже не связанной с «монетой».

Точно так же его стоимость может вырости на фоне новости, даже не связанной с «монетой».Инвестфонды

Инвестфонды бывают разных видов. Посмотреть и выбрать фонд для инвестиций можно на специальном сайте.

Самые популярные для инвестиций небольших сумм — паевые инвестиционные фонды — ПИФы. Инвестируя сюда, вы выкупаете именную ценную бумагу, которая свидетельствует о праве собственности на часть имущества фонда.

Вы вкладываете деньги, а профессиональные финансисты управляют ими, инвестируя в разные инструменты. Одни отдают предпочтение инвестициям в гособлигации, депозиты, недвижимость, иные ведут более рисковую политику.

Одни отдают предпочтение инвестициям в гособлигации, депозиты, недвижимость, иные ведут более рисковую политику.

Порядок осуществления инвестиций описан на официальных сайтах фондов. Там же можно найти информацию касательно стоимости сертификата, входной минимальной суммы. Например, в ОТП Капитал минимальная сумма составляет 20 000 грн при стоимости одного сертификата в 1 000 грн. Но над рациональностью вложения на такую сумму стоит задуматься. Ведь оплата за открытие счета в ценных бумагах 750 грн, комиссии при покупке в 200 грн и при продаже 0,5% (мин. 200 грн., макс. 2000 грн.) существенно уменьшат доходность.

К минусам этих инвестиций относятся также повышенные риски. При благоприятных условиях инвестфонды действительно способны зарабатывать для инвесторов доходность, превышающую даже 100% годовых. Но в периоды кризисов они могут получать убытки от инвестиционной деятельности. Сейчас среднегодовая доходность ПИФов в большинстве не превышает 13%.

Преимущества:

- Возможность больше заработать. Инвестфонд, в отличии от банка, который платит фиксированную ставку, отдает инвестору всю прибыль, которую зарабатывает на полученных деньгах.

- Профессиональное управление. Управлять вашими активами будут люди, которые хорошо разбираются в этом деле.

- Ликвидность. Как правило, вы можете войти и выйти из паевого инвестиционного фонда в любое время. Конечно, условия входа/выхода зависят от вида ПИФа, но, в основном, можно купить себе пай и продать его когда угодно.

Инвестфонд, в отличии от банка, который платит фиксированную ставку, отдает инвестору всю прибыль, которую зарабатывает на полученных деньгах.

Инвестфонд, в отличии от банка, который платит фиксированную ставку, отдает инвестору всю прибыль, которую зарабатывает на полученных деньгах.Недостатки:

- Риск получить убытки. Если инвестфонд ничего не заработал, то инвестор ничего не получит и даже может потерять вложенные средства.

- Комиссия за управление. Максимальный размер вознаграждения не должен превышать 5% от среднерыночной стоимости чистых активов инвестфонда.

100 тысяч гривен

Достаточно, чтобы задуматься над вложением в такие инструменты, как иностранные акции, драгметаллы, ангельские инвестиции или собственный бизнес.

ETF

ETF — это аналог ПИФ. Главным отличием является то, что ETF продаются как акции и вы можете купить их дистанционно и продать в любой момент. В состав фонда как правило входят корзины фондовых индексов. Иными словами, покупая акцию ETF, инвестор покупает в нескольких десятках, а то и сотен компаний. Для приобретения акции в каждой из них понадобилось бы гораздо больше денег.

Главным отличием является то, что ETF продаются как акции и вы можете купить их дистанционно и продать в любой момент. В состав фонда как правило входят корзины фондовых индексов. Иными словами, покупая акцию ETF, инвестор покупает в нескольких десятках, а то и сотен компаний. Для приобретения акции в каждой из них понадобилось бы гораздо больше денег.

Украинцы имеют доступ к мировым фондовым рынкам через брокерские компании — отечественные и международные. Процедура регистрации у брокера, как правило, дистанционная и достаточно простая.

Но нужно быть готовыми, что брокеры взимают комиссии за операции на фондовом рынке, а некоторые дополнительно и за обслуживание счета.

Каждый фонд предусматривает разные условия выплат дивидендов. Когда ETF получает дивиденды от своих активов, он может:

- выплатить их своим инвесторам. В этом случае нужно заплатить 9% налога и 1,5% военного сбора.

- реинвестировать. Если вы не выходите в кэш, платить налоги не нужно.

На каждую же закрытую сделку, при продаже акции, начисляется налог по полной — 18% подоходного налога и 1,5% военного сбора.

Преимущества:

- Диверсификация инвестиций. Покупка одного пая или акции ETF — это вложение в множество компаний одновременно.

- Получение дивидендов. Если ETF покупает акции компаний, выплачивающих дивиденды, эти средства будет получать и инвестор.

- Прозрачность инвестиций. Инвестируя в индексные фонды, вы заранее знаете, куда они вкладывают деньги.

- Высокая ликвидность. В любой момент можно продать свою долю в ETF и выйти в кэш.

Недостатки:

- Риск убытков. Хотя диверсификация ETF должна обезопасить инвесторов от чрезмерных рисков, исключить их нельзя.

- Усредненная прибыль. Большие портфели ETF снижают риски, но и доходность. Как правило, доход составляет от 1 до 4% годовых от вложенных средств.

- Комиссии. ETF берут со своих клиентов плату за обслуживание. Как правило, она невелика. Но в любом случае комиссию стоит учитывать.

Читайте также: Что такое ETF и как на них зарабатывать

Золото

Чтобы вложить деньги в золото, можно купить слитки, монеты или открыть в банке обезличенный металлический счёт.

Как изменится курс драгметалла предсказать довольно сложно. Но в 2020 оно явно на коне — цена на золото побила все исторические максимумы. Тот, кто в начале года инвестировал 100 тыс. грн в «желтый металл», к сегодняшнему дню заработал почти 47350 грн. К примеру, 7 января стоимость одной тройской унции по данным НБУ составляла 35802,2 грн, а 11 ноября она взлетела к отметке 52813,6 грн.

Не обязательно покупать слиток и хранить его под матрацем. Можно открыть депозит без физической поставки металла. Процентные ставки по золотым депозитам, правда, ниже, чем по валютным вкладам. Все же, любая доходность лучше, чем ее отсутствие. Но важно понимать, что в Украине депозиты в золоте не защищены Фондом гарантирования вкладов физических лиц. Если банк признают неплатежеспособным, вкладчик компенсацию не получит.

При покупке слитка, важно обращать внимание на разницу между ценой покупки и обратного откупа металла в банке. Если разрыв будет значительным, инвестор может остаться в минусе. Особенно если цена на золото в этот период не росла.

Особенно если цена на золото в этот период не росла.

Преимущества:

- Надежность. Золото считается главным активом-убежищем.

- Высокая ликвидность. Золото можно будет всегда продать независимо от глобальности экономических или политических потрясений. Золото может упасть в стоимости или вырасти, но не обесценится никогда.

Недостатки:

- Волатильность. Колебания котировок золота — вполне обычное дело. Поэтому, чтобы заработать на нем, стоит запастись терпением и не спешить продавать все, как только цены пойдут вниз.

- Длительность. Заметный эффект от вложения в золото наблюдается в течение 10−15 лет.

- Невысокая доходность. Инвестирование в драгоценный металл не является одним из наиболее выгодных инструментов портфеля. Поэтому эксперты советуют инвестировать в золото не более 10% свободных средств.

- Отсутствие государственных гарантий. На депозиты в банковских металлах не распространяется гарантия ФГВФЛ.

Читайте также: Инвестиции в золото: как это работает

СтартапыСуществуют биржи стартапов, позволяющие стартаперам находить средства для реализации своих проектов, а инвесторам — выгодно вкладывать свои деньги, помогая развиваться чужим идеям. В случае успеха прибыль может быть головокружительной — даже до 1000%.

В случае успеха прибыль может быть головокружительной — даже до 1000%.

Но, как показывает практика, на один успешный проект приходится 9 провальных. Иными словами риск дать денег и не получить ничего взамен очень большой. Поэтому стоит вкладываться понемногу в 10−15 компаний, или купите акции тех, кто уже показал результаты. Эксперты не советуют вкладывать больше 15−20% своих сбережений в стартапы, даже если вы хорошо знакомы с той сферой, куда собираетесь инвестировать.

Преимущества:

- Большой потенциал для прибыли. Если стартап взлетит, это может принести огромную прибыль инвестору.

- Разнообразие. Стартапы есть на многих рынках и в разных отраслях. Это отличный способ диверсифицировать инвестиции, снижая риски.

Недостатки:

- Высокий риск. Вкладывая в стартап, особенно на ранних стадиях, вы фактически инвестируете в идею. И если она не даст плодов, вы потеряете все свои вложения.

- Невозможность точного прогнозирования. Спрогнозировать успешность стартапа очень сложно из-за множества факторов влияния.

Спрогнозировать успешность стартапа очень сложно из-за множества факторов влияния.

Спрогнозировать успешность стартапа очень сложно из-за множества факторов влияния.Читайте также: Как найти «своего» единорога и заработать 350% прибыли

Покупка готового бизнеса

Бизнес под ключ можно купить на досках объявлений, например, на «OLX» или «IZI». За 100 тысяч гривен там продают кофейню или киоск на рынке.

Покупка готового бизнеса «под ключ» потенциально может быть самым доходным способом, но и самым рискованным. Поэтому, прежде чем решиться на такой шаг, нужно все детально изучить: как создавался бизнес, что он продаёт, нет ли у него долговых обязательств, какие перспективы у рынка его товаров и услуг и так далее.

Преимущества:

- Большой потенциал для прибыли.

- Полный контроль. Вы как владелец имеете доступ ко всей информации и сами принимаете решения, какое направление выбрать.

Недостатки:

- Высокий риск. Не исключена возможность полной потери средств.

- Длительность. Получаемый доход нестабилен, а выход на точку безубыточности занимает время.

- Непрогнозируемые расходы. Первоначальные расчеты требуемых средств, как правило, неверны и требуется дополнительное финансирование.

- Налоги и отчетность. Это будет отнимать у вас время, ограничивать и снижать ваш доход.

Получаемый доход нестабилен, а выход на точку безубыточности занимает время.

Получаемый доход нестабилен, а выход на точку безубыточности занимает время.Мнения экспертов

Тарас Козак, президент инвестиционной группы «Универ».

В Украине есть два инструмента для инвестиций небольших сумм денег: это ОВГЗ и инвестиционные фонды, которые инвестируют в американские ценные бумаги и повторяют динамику индексов S&P 500 и NASDAQ 100.

Преимущество в том, что инвестиционные фонды вкладывают деньги в валюте и есть защита от девальвации гривны, а ОВГЗ гарантируются государством и дают постоянный купонный доход. Поэтому диверсификация между этими активами и даст наименее рисковый и стабильный доход.

Для каждой из заявленных сумм рациональный склад инвестиционного портфеля может быть следующим.

20 000 грн.:

- 100% — инвестиционный фонд, который инвестирует в американские фондовые индексы S&P 500 или NASDAQ 100. В Украине это фонды «Атаман» и «Ярослав Мудрый».

50 000 грн:

- 60% — ОВГЗ,

- 40% — инвестиционный фонд, который инвестирует в американские фондовые индексы S&P 500 или NASDAQ 100.

100 000 грн:

- 50% — ОВГЗ,

- 50% — инвестиционный фонд, который инвестирует в американские фондовые индексы S&P 500 или NASDAQ 100.

Василий Матий, финансист, партнер iPlan.ua, соучредитель бизнес сообщества BOARD.

Человеку, который только начинает инвестировать, нужно направлять свои усилия и энергию, в первую очередь, на то, чтобы зарабатывать и больше накапливать. Чтобы не отвлекаться от этого занятия, инвестиции должны быть максимально пассивными.

Начинать с агрессивных инвестиций не всегда взвешенное решение. Аппетит к риску нужно увеличивать постепенно. В любом случае, вне зависимости от суммы, нужно соблюдать правило диверсификации финансовых инструментов.

20 тыс. грн можно положить на депозит и сосредоточиться над увеличением своего дохода.

50 тыс. грн — минимальная сумма для инвестиций в ОВГЗ. Также можно рассмотреть вариант с НПФ и кредитными союзами. Но риски в этих инструментах увеличиваются, поэтому вкладывать сюда больше 10% от суммы не стоит.

100 тыс. грн — можно задуматься в направлении зарубежных инвестиций. Открыть брокерский счет и инвестировать в зарубежные активы. Также можно проинвестировать в криптовалюту. При этом не забывать придерживаться правила: 90% мы вкладываем в консервативные инструменты, и только 10% в рисковые.

Федоров Михаил, независимый финансовый эксперт

При инвестициях, качество и количество, это два разных вопроса. И если касаться финансовых рынков и финансовых инвестиций, то люди с суммой 50 тысяч гривен могут инвестировать точно так же, как и люди с 50 млн. гривен.

Вопрос же качества инвестиций не зависит от суммы инвестиций. И люди с большим счетом и с маленьким счетом в управлении потенциально, в равной степени могут получить и прибыль, и убыток, и могут покупать одни и те же активы.

Но во всем этом равенстве есть психологическая проблема. Если большой счет, например на 10 млн. гривен, — можно купить ОВГЗ с доходностью 10% и спокойно получить миллион прибыли в год, и это будет ощутимо. А вот человека с суммой 50 тыс. грн часто такая доходность не устраивает, потому что 10% прибыли для него будет составлять всего 5 тыс. грн за год, что будет несущественным доходом. И из-за этих небольших абсолютных цифр, люди с небольшой суммой более склонны к операциям с повышенным риском, где можно получить больший процент дохода. Однако, повышение риска автоматически ведет к изменению качества управления, а точнее, к его ухудшению.

Но правила при инвестициях одинаковы для всех — и для малых, и для больших денег. И доход зависит не от величины инвестиций, а от качества инвестиций.

Российские акции падают, рубль падает по мере усиления страха перед конфликтом

- В последние недели российские активы погрязли в нестабильности после того, как сосредоточение около 100 000 российских войск вдоль украинской границы вызвало опасения западных держав, что Москва планирует вторжение, утверждение, которое Кремль упорно отрицает.

- Андерс Ослунд, старший научный сотрудник Атлантического совета и председатель Международного консультативного совета Центра социально-экономических исследований, написал в пятницу в Твиттере, что российские активы могут упасть еще больше.

Автомобиль повышенной проходимости Урал-5323 с дивизионом зенитно-ракетных комплексов С-400 «Триумф» передислоцируется из Хабаровского края России в Беларусь для участия в совместных военных учениях Союзного государства России и Беларуси и прицеливании для имитации отражения внешнего нападения на свою границу, перерезания возможных путей снабжения захватчиков, а также обнаружения, сдерживания и ликвидации их боевых, а также диверсионно-разведывательных подразделений.

Министерство обороны России | ТАСС | Гетти Изображений

Противостояние между Россией и Западом из-за Украины привело к падению российских активов в понедельник.

По состоянию на полдень понедельника в Европе индекс МосБиржи снизился примерно на 5,9% и с начала года снизился более чем на 15%. Российский индекс РТС снизился на 8,1% за день и примерно на 19% ниже в 2022 году. Нестабильность в последние недели после сосредоточения около 100 000 российских войск вдоль границы с Украиной вызвала у западных держав опасения, что Москва планирует вторжение, что Кремль упорно отрицает.

Российский индекс РТС снизился на 8,1% за день и примерно на 19% ниже в 2022 году. Нестабильность в последние недели после сосредоточения около 100 000 российских войск вдоль границы с Украиной вызвала у западных держав опасения, что Москва планирует вторжение, что Кремль упорно отрицает.

И США, и Великобритания на выходных пригрозили серьезными экономическими санкциями в случае любого вторжения на Украину российских войск. Обе страны отозвали дипломатический персонал из своих посольств в Киеве.

Андерс Аслунд, старший научный сотрудник Атлантического совета и председатель Международного консультативного совета Центра социально-экономических исследований, написал в пятницу в Твиттере, что российские активы могут упасть еще больше.

«Пока что российский фондовый индекс РТС в долларах США упал только на 27% по сравнению с максимумом 27 октября, когда Путин начал угрожать Украине», — сказал Аслунд.

«Ему еще предстоит упасть. В 2008 году он упал на 80% с мая по октябрь (война в Грузии + глобальный финансовый кризис). Путину все равно.»

Путину все равно.»

Агата Демаре, директор по глобальным прогнозам в The Economist Intelligence Unit, заявила CNBC в понедельник, что угроза введения финансовых санкций США против России почти спорна, поскольку они будут гораздо менее эффективными, чем после аннексии Крыма Россией в 2014 году.

«За последние восемь лет Кремль сделал самодостаточность главным экономическим приоритетом: валютные резервы высоки и не деноминированы в долларах США, суверенный долг очень низок и удерживается внутренними инвесторами, а Россия разработала альтернативные финансовые каналы. которые обходят западные», — сказала она.

«Это не означает, что санкции не ослабят российскую экономику. Однако Кремль рассматривает их как возможность продолжать изолировать российскую экономику в очень долгосрочной перспективе от государств, применяющих санкции».

Она отметила, что другие страны, находящиеся под санкциями, такие как Иран и Китай, предприняли аналогичные шаги в последние годы.

«Кроме того, США знают, что санкции в отношении России дорого обойдутся мировой экономике, если они поднимут мировые цены на нефть до заоблачного уровня», — добавил Демаре.

СМОТРЕТЬ ПРЯМУЮ ТРАНСЛЯЦИЮ В ПРИЛОЖЕНИИ

СМОТРЕТЬ ПРЯМУЮ ТРАНСЛЯЦИЮ В ПРИЛОЖЕНИИ

Теперь вы можете купить квартиру в Никеле по цене Iphone

1-комнатная квартира, 38 квадратных метров на первом этаже, в самом центре Никеля может стать вашим по цене 100 000 рублей (1 354 евро). Это примерно столько же, сколько стоит Iphone 11 Pro 256 ГБ.

Квартира находится на улице Спортивная 2А, в 100 метрах от Дворца культуры «Восход» на центральной площади промышленного городка. Школы, продуктовый магазин, детский сад и остановки общественного транспорта находятся по соседству.

Никель — типичный российский «Моногород», город, который выживает исключительно на базе одного крупного завода.

Плохо пахнущие трубы никелевого завода характеризуют горизонт.

Серный дым, однако, скоро станет историей. Как и последние 800 рабочих мест на фабрике, которая легла в основу существования Никеля еще до Второй мировой войны.

Металлургический комбинат будет закрыт до конца 2020 года. Фото: Томас НильсенВ октябре прошлого года генеральный директор и основной акционер «Норникеля» Владимир Потанин объявил, что алюминиевый завод у границы России с Норвегией будет закрыт к концу 2020 года9.0009

Плавильные мощности будут перенесены из Никеля в Мончегорск на юг на Кольском полуострове. Рабочим предлагают компенсации, новые рабочие места в Мончегорске или даже в Норильске, или они могут выбрать досрочный выход на пенсию с достойными пенсиями.

Потанин также подписал соглашение с региональными властями Мурманска, направленное на устранение социальных последствий закрытия завода. На развитие региона в ближайшие пять лет будет инвестировано 140 млрд рублей (около 1,9 млрд евро).

Губернатор Мурманской области Андрей Чибис заявил: «Никель никто не откажет», а в доработке губернатор указал на развитие туризма в Печенгском районе, поддержку молодых предпринимателей и гранты на развитие малого и среднего бизнеса.

Пока рынок недвижимости в Никеле не доверяет успешной реструктуризации и диверсификации инноваций для создания новых предприятий.

Barents Observer следит за рынком недвижимости в Никеле с тех пор, как прошлой осенью стало известно о закрытии завода.

Продается мало квартир, а цены на них в интернете очень низкие.

Скриншот с сайта недвижимости Авито.На одном сайте недвижимости выставлено 15 однокомнатных и двухкомнатных квартир в ценовом диапазоне от 100 000 до 200 000 рублей. Однако проблема заключается в том, что в настоящее время продавцов намного больше, чем покупателей.

Если вы решите купить квартиру, нужно добавить коммунальные платежи и коммунальные платежи. И эти ежемесячные расходы не заканчиваются, если вы уезжаете из города. Это пугает людей, которые не уверены в возможном будущем Никеля.

Трехкомнатную квартиру можно купить по цене около 350 000 рублей (4 740 евро). 4-комнатные квартиры обычно стоят около 450 000 рублей, по данным сайта недвижимости «Авито».

Самая дорогая квартира в городе — это частично меблированная 3-комнатная, 76 квадратных метров на 4 этаже на Гвардейском проспекте. Цена — миллион рублей (13 540 евро).

Квартиры по всему Никелю выставлены на продажу на сайте Avito.ru

Покупка дома в Раякоски, поселке в часе езды от Никеля, для сравнения обойдется примерно в 3,5 миллиона рублей. В Раякоски находится гидроэлектростанция на границе России с Норвегией.

На прошлой неделе губернатор Мурманской области Андрей Чибис подписал с «Норникелем» дополнительное соглашение о финансировании, сообщает региональный интернет-ресурс «Северпост».

Еще несколько сотен миллионов рублей будет направлено в Мурманской области на социальные мероприятия в области здравоохранения, культуры, спорта и образования в течение ближайших трех лет.

В Никеле компания оплатит ремонт Дома культуры «Восход» на центральной площади.

Дом культуры «Восход» в Никеле, впереди Ленин.