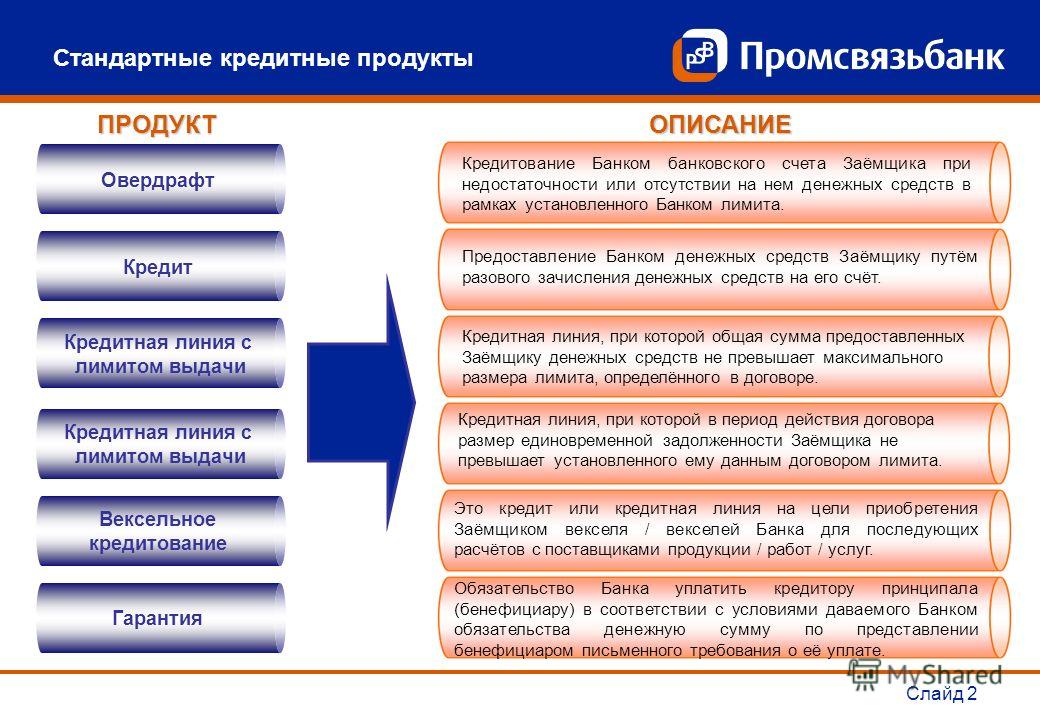

Как учредить банк в Кыргызской Республике?

Памира Сайназарова, юрист

Альбина Рахмидинова, юрист

Банковская сфера Кыргызской Республики является привлекательной сферой для инвестирования. В настоящее время в республике ведут деятельность 22 коммерческих банков. Инвесторы, заинтересованные рынком банковских услуг, задаются вопросом — «Как учредить банк в Кыргызской Республике и какие требования законодательство устанавливает для этого?»

Отметим сразу, что учреждение банка в Кыргызской Республике – дело не из лёгких, требующее больших затрат (финансовых, временных, человеческих), но в то же время, как показывает практика, эти затраты окупаемы, поскольку введение банковской деятельности – это прибыльное и перспективное дело.

В настоящей статье вы можете ознакомиться с общими требованиями к создаваемым банкам, а также с процедурой регистрации банка в Кыргызской Республике.

Общие требования к создаваемым банкам в Кыргызской Республике

Национальный банк Кыргызской Республики («Нацбанк») является основным регулирующим органом банковской деятельности в республике, который принимает решение о допуске или не допуске нового банка на национальный банковский рынок. Законодательство Кыргызской Республики устанавливает ряд требований к созданию банка. Ниже рассмотрим общие требования к организационно-правовой форме банка, уставному капиталу, учредителям и акционерам банка.

Законодательство Кыргызской Республики устанавливает ряд требований к созданию банка. Ниже рассмотрим общие требования к организационно-правовой форме банка, уставному капиталу, учредителям и акционерам банка.

— Требования к организационно-правовой форме и уставному капиталу банка

Банк в Кыргызской Республике может создаваться и действовать только в форме акционерного общества: закрытого или открытого.

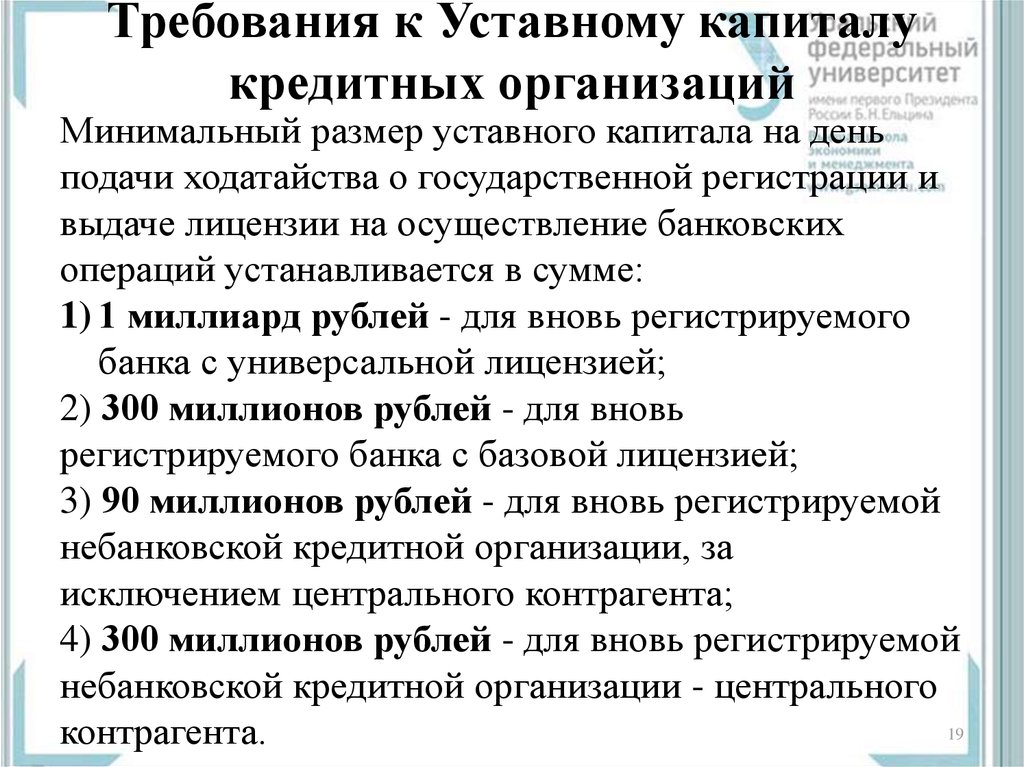

Уставный капитал банка должен формироваться только за счет денежных средств учредителей (акционеров) в национальной валюте Кыргызской Республики – сомах и должен составлять не менее 600 млн. сом, что эквивалентно 12 млн. 685 тыс. долларам США. В состав уставного капитала банка должно входить только такой капитал, по которому банк не имеет обязательств по возврату средств, вложенных учредителями (акционерами).

— Требования к учредителям и акционерам банка

Учредителями и акционерами банка могут быть юридические и физические лица — резиденты и нерезиденты Кыргызской Республики, а также Правительство Кыргызской Республики.

На момент подачи документов в Нацбанк для получения лицензии, учредители (акционеры) — юридические лица должны быть зарегистрированы в установленном порядке и действовать не менее одного года. Учредители (акционеры) должны иметь удовлетворительное финансовое положение и выполнять свои обязательства по уплате налогов и приравненных к ним платежам.

Учредителями (акционерами) банка не могут быть лица, проживающие или зарегистрированные в оффшорных зонах или каким-либо образом аффилированные с оффшорными зонами.

Процедура учреждения банка

Условно, процедуру учреждения банка можно разделить на несколько этапов:

— Получение предварительного разрешения Нацбанка на получение лицензии

Нацбанк дает предварительное разрешение на получение лицензии после рассмотрения пакета документов, который включает в себя учредительные документы банка, бизнес-план, список учредителей (акционеров), членов совета директоров и правления, подробную организационную структуру банка и др.

— Регистрация банка в Министерстве юстиции, налоговом органе, органе статистики и Социальном фонде Кыргызской Республики

После получения предварительного разрешения Нацбанка на получение лицензии, необходимо пройти государственную регистрацию в качестве юридического лица в Министерстве юстиции Кыргызской Республики с одновременной регистрацией и постановкой на учет в налоговом органе, органе статистики и Социальном фонде Кыргызской Республики. Регистрация банка осуществляется в течение 10 календарных дней со дня представления необходимого перечня документов.

— Регистрация учредительного выпуска акций и регистрация размещения акций в Государственной службе регулирования и надзора за финансовым рынком Кыргызской Республики («Госфиннадзор»)

После регистрации банка в Министерстве юстиции, Госфиннадзор осуществляет государственную регистрацию выпуска акций банка и отчета об итогах размещения акций или принимает решение об отказе в регистрации в течение 30 дней с даты представления всех документов.

— Получение лицензии в Нацбанке

Лицензия выдается банку только тогда, когда банк определит свой кадровый состав, оплатит необходимый минимальный уставный капитал, пройдет государственную регистрацию в Министерстве юстиции, а также выполнит другие требования, предусмотренные законодательством Кыргызской Республики.

Ходатайство о выдаче лицензии рассматривается Нацбанком в срок, не превышающий 6 месяцев с момента получения ходатайства и всех документов, необходимых для выдачи лицензии. Срок рассмотрения ходатайства о выдаче лицензии банку с участием иностранного капитала может быть продлен дополнительно на 6 месяцев по решению Правления Нацбанка.

Заключение

Как выше было сказано, создание банка – это длительный и трудоемкий процесс. На оформление необходимых документов, включая получение лицензии, а также на поиск опытных сотрудников у инвестора, решившего вложить средства в создание банка, уйдет не менее 1-2 года. Однако стоит отметить, что в настоящее время государство стремится создать благоприятные условия для повышения инвестиционной привлекательности банковского сектора, сокращая сроки регистрации в уполномоченных органах по регистрации, принимая меры по оптимизации налогообложения в данной сфере.

В настоящее время в республике наблюдается устойчивый рост в банковской сфере. Так согласно данным Нацбанка в периоде с 2008 по III квартал 2011 года банковская система Кыргызской Республики по всем основным показателям (с учетом корректировок) развивалась в целом с позитивными темпами роста, несмотря на влияние событий как внешнего, так и внутриполитического характера. Прибыль банковской системы на 30 сентября 2011 года составила 1 417,6 млн. сомов. С начала 2011 года суммарные активы банковской системы увеличились на 12,4 %, составив 65,1 млрд. сомов (прирост на 7,2 млрд. сомов) . Несомненно, что банковская система Кыргызской Республики развивается быстрыми темпами и на наш взгляд имеет большой потенциал для расширения предложения финансовых услуг.

| Прикрепленный файл | Размер |

|---|---|

| Как учредить банк в Кыргызской Республике? Скачать PDF | 242.2 кб |

Одобрен закон о банках и банковской деятельности в новой редакции – Новости Узбекистана – Газета.

uz

uzФото: Шухрат Латипов / «Газета.uz»

Сенаторы одобрили закон «О банках и банковской деятельности» в новой редакции. Минимальный размер уставного капитала банков определен в размере 100 млрд сумов.

11 октября 2019, 12:09 Экономика

Сенат Олий Мажлиса Узбекистана на 23-м пленарном заседании в пятницу одобрил закон «О банках и банковской деятельности» в новой редакции, сообщает корреспондент «Газеты.uz».

Перечень финансовых операций, которые проводят банки, дополнен новыми видами услуг, включая доверительное управление имущество и активами, покупку и продажу аффинированных драгоценных металлов, осуществление операций с производными финансовыми инструментами.

Законом определен минимальный размер уставного капитала банков в размере 100 млрд сумов. Согласно действующей редакции документа, он определяется Центробанком.

Реклама на Газета.uz

Для защиты кредиторов и вкладчиков в законе перечисляется деятельность, запрещенная или ограниченная для банков. Так, банки не вправе непосредственно заниматься производственной, торговой, страховой деятельностью.

Документом устанавливаются конкретные требования к членам наблюдательного совета, правления и ключевого персонала банка — они должны иметь безупречную деловую репутацию, обладать опытом, знаниями и навыками, необходимыми для обеспечения эффективного управления рисками банка, принятия обоснованных решений в пределах своих полномочий. Выдвигаемые кандидатуры согласовываются с Центральным банком до их вступления в должность.

В законе определены дополнительные требования к иностранным учредителям. Для стабильности качественных инвестиций, а именно прихода в страну не только финансовых ресурсов, но и международного опыта и знаний в области банковского дела, для нерезидентов, являющихся банками и финансовыми организациями с инвестиционным рейтингом, ограничения отсутствуют. Для прочих нерезидентов устанавливаются более жесткие условия в виде минимальных рейтингов нерезидента и его страны, а также ограничения их долей в банках республики до 50%.

Для стабильности качественных инвестиций, а именно прихода в страну не только финансовых ресурсов, но и международного опыта и знаний в области банковского дела, для нерезидентов, являющихся банками и финансовыми организациями с инвестиционным рейтингом, ограничения отсутствуют. Для прочих нерезидентов устанавливаются более жесткие условия в виде минимальных рейтингов нерезидента и его страны, а также ограничения их долей в банках республики до 50%.

Законом вводится понятие банковских групп как объединений финансовых институтов, в котором основной банк прямо или косвенно владеет не менее чем 25% акций других банков, а также более 50% уставного капитала финансового института. Также вводится понятие

В документе указываются пруденциальные нормативы, которые включают коэффициенты адекватности капитала, максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков, максимальный размер крупных кредитных рисков и инвестиций, коэффициенты концентрации в разрезе секторов, коэффициенты ликвидности и другие.

Документ предусматривает ряд мер, направленных на защиту прав и интересов потребителей банковских услуг, включая регламентирование установления процентных ставок по кредитам, депозитам и комиссионным вознаграждениям, основ предоставления банковских услуг, раскрытия информации, гарантий защиты вкладов, рассмотрения жалоб, ответственности банков за нарушение прав потребителей и другие.

Подпишитесь на наш Telegram«Газета.uz» 7 718

Банковский капитал: значение и классификация

Что такое банковский капитал?

Банковский капитал представляет собой разницу между активами банка и его обязательствами и представляет собой чистую стоимость банка или стоимость его собственного капитала для инвесторов. Активная часть капитала банка включает денежные средства, государственные ценные бумаги и процентные ссуды (например, ипотечные кредиты, аккредитивы и межбанковские ссуды). Раздел пассивов капитала банка включает резервы на покрытие убытков по ссудам и любой долг, который он должен. Капитал банка можно рассматривать как маржу, которой покрываются кредиторы, если банк ликвидирует свои активы.

Раздел пассивов капитала банка включает резервы на покрытие убытков по ссудам и любой долг, который он должен. Капитал банка можно рассматривать как маржу, которой покрываются кредиторы, если банк ликвидирует свои активы.

Ключевые выводы

- Банковский капитал представляет собой разницу между активами банка и его обязательствами и представляет собой чистую стоимость банка или стоимость его собственного капитала для инвесторов.

- Стандарты Базель I, Базель II и Базель III дают определение регулятивного банковского капитала, за которым внимательно следят рыночные и банковские регуляторы.

- Капитал банка разделен на уровни, при этом капитал первого уровня является основным показателем состояния банка.

- Кредиторы заинтересованы в информации о банковском капитале банка, поскольку это сумма, которой они будут покрыты, если банк ликвидирует свои активы.

Как работает Bank Capital

Банковский капитал представляет собой стоимость долевых инструментов банка, которые могут поглощать убытки и имеют самый низкий приоритет при выплатах в случае ликвидации банка. Хотя банковский капитал можно определить как разницу между активами и обязательствами банка, национальные органы власти имеют собственное определение регулятивного капитала.

Хотя банковский капитал можно определить как разницу между активами и обязательствами банка, национальные органы власти имеют собственное определение регулятивного капитала.

Основная база регулирования банковской деятельности состоит из международных стандартов, принятых Базельским комитетом по банковскому надзору посредством международных соглашений Базель I, Базель II и Базель III. Эти стандарты дают определение регулятивного банковского капитала, за которым внимательно следят рыночные и банковские регуляторы.

Поскольку банки играют важную роль в экономике, собирая сбережения и направляя их на продуктивное использование посредством кредитов, банковская отрасль и определение банковского капитала жестко регулируются. В то время как каждая страна может иметь свои собственные требования, самое последнее международное соглашение по регулированию банковской деятельности Базель III обеспечивает основу для определения регулятивного банковского капитала.

Регулятивная классификация капитала

Согласно Базелю III, регулируемый банковский капитал делится на уровни. Они основаны на подчинении и способности банка поглощать убытки с резким различием инструментов капитала, когда он еще платежеспособен, и после того, как он обанкротится. Общий капитал первого уровня (CET1) включает балансовую стоимость обыкновенных акций, оплаченный капитал и нераспределенную прибыль за вычетом деловой репутации и любых других нематериальных активов. Инструменты в рамках CET1 должны иметь наивысшую субординацию и не иметь срока погашения.

Они основаны на подчинении и способности банка поглощать убытки с резким различием инструментов капитала, когда он еще платежеспособен, и после того, как он обанкротится. Общий капитал первого уровня (CET1) включает балансовую стоимость обыкновенных акций, оплаченный капитал и нераспределенную прибыль за вычетом деловой репутации и любых других нематериальных активов. Инструменты в рамках CET1 должны иметь наивысшую субординацию и не иметь срока погашения.

Капитал 1 уровня

Капитал первого уровня включает CET1 и другие инструменты, которые являются субординированными по отношению к субординированному долгу, не имеют фиксированного срока погашения, встроенного стимула к погашению и по которым банк может отменить дивиденды или купоны в любое время. Капитал первого уровня состоит из акционерного капитала и нераспределенной прибыли. Капитал первого уровня предназначен для измерения финансового состояния банка и используется, когда банк должен покрыть убытки, не прекращая бизнес-операций.

С точки зрения регулирующего органа банковский капитал (и, в частности, капитал первого уровня) является основным показателем финансовой устойчивости банка.

Капитал первого уровня является основным источником финансирования банка. Как правило, в нем хранятся почти все накопленные средства банка. Эти средства создаются специально для поддержки банков при покрытии убытков, чтобы не приходилось останавливать обычные бизнес-функции.

В соответствии с Базелем III минимальный коэффициент капитала 1-го уровня составляет 8,5%, который рассчитывается путем деления капитала 1-го уровня банка на его общие активы, основанные на риске. Например, предположим, что есть банк с капиталом первого уровня в размере 176,263 миллиарда долларов и активами, взвешенными с учетом риска, на сумму 1,243 триллиона долларов. Коэффициент капитала 1-го уровня банка за этот период составил 176,263 млрд долларов США / 1,243 трлн долларов США = 14,18%, что соответствует минимальному требованию Базеля III к капиталу 1-го уровня в размере 8,5% и коэффициенту общего капитала 10,5%.

Капитал 2 уровня

Капитал 2-го уровня состоит из необеспеченного субординированного долга и его избыточных запасов с первоначальным сроком погашения менее пяти лет за вычетом инвестиций в неконсолидированные дочерние финансовые учреждения при определенных обстоятельствах. Общий регулятивный капитал равен сумме капитала 1-го и 2-го уровней.

Капитал второго уровня включает резервы переоценки, инструменты гибридного капитала, субординированный срочный долг, общие резервы на покрытие убытков по ссудам и нераскрытые резервы. Капитал 2-го уровня является дополнительным капиталом, поскольку он менее надежен, чем капитал 1-го уровня. Капитал 2-го уровня считается менее надежным, чем капитал 1-го уровня, потому что его сложнее точно рассчитать, и он состоит из активов, которые труднее ликвидировать.

В соответствии с Базелем III минимальный общий коэффициент капитала составляет 10,5%, требования к капиталу 2-го уровня не установлены.

Балансовая стоимость акционерного капитала

Банковский капитал можно рассматривать как балансовую стоимость акционерного капитала на балансе банка. Поскольку многие банки переоценивают свои финансовые активы чаще, чем компании других отраслей, которые владеют основными средствами по первоначальной стоимости, акционерный капитал может служить разумным показателем банковского капитала.

Поскольку многие банки переоценивают свои финансовые активы чаще, чем компании других отраслей, которые владеют основными средствами по первоначальной стоимости, акционерный капитал может служить разумным показателем банковского капитала.

Типичные статьи, отражаемые в балансовой стоимости акционерного капитала, включают привилегированные акции, обыкновенные акции, оплаченный капитал, нераспределенную прибыль и накопленный совокупный доход. Балансовая стоимость собственного капитала также рассчитывается как разница между активами и обязательствами банка.

Учебник по деньгам, банковскому делу и финансовым рынкам

«Понятно, что у банков слишком много капитала». Джейми Даймон (генеральный директор, JPMorgan), Ежегодное письмо акционерам, 4 апреля 2017 г.

«Если у JPMorgan действительно был спрос на дополнительные кредиты от кредитоспособных заемщиков, почему он отверг этих клиентов и вместо этого решил выкупить свои акции?» Нил Кашкари (президент, Федеральный резервный банк Миннеаполиса), Письмо акционера Джейми Даймона (защита интересов), 6 апреля 2017 г.

За последние 40 лет рынки капитала США росли намного быстрее, чем банки, поэтому доля банков в кредитах частный нефинансовый сектор упал с 55% до 34% (см. статистику BIS здесь). Тем не менее, банки остаются важной частью финансовой системы. Они управляют платежной системой, предоставляют кредиты и служат агентами и катализаторами для широкого круга других финансовых операций. В результате их благополучие остается ключевой проблемой. Устойчивая банковская система, прежде всего, имеет достаточный капитал, чтобы выдержать невозвраты кредитов и неизбежное снижение стоимости активов.

В этом учебнике для начинающих мы объясняем природу банковского капитала, подчеркивая его роль как формы самострахования, обеспечивающей как буфер от непредвиденных потерь, так и стимул управлять рисками. Мы описываем некоторые проблемы измерения капитала и кратко обсуждаем ряд подходов к установлению требований к капиталу . Хотя мы не знаем оптимальный уровень капитала, который должны иметь банки (или другие посредники), мы предлагаем практический подход к установлению требований, который способствовал бы безопасности финансовой системы, не снижая ее эффективности.

Что такое банковский капитал? Существует несколько последовательных определений капитала банка (или, что то же самое, его собственного капитала ). Во-первых, капитал — это бухгалтерский остаток, который остается после вычитания фиксированных обязательств банка из его активов. Во-вторых, это то, что причитается владельцам банка — его акционерам — после ликвидации всех активов по их учетной стоимости. В-третьих, это буфер, отделяющий банк от неплатежеспособности: точка, в которой его обязательства превышают стоимость активов.

На следующем рисунке показан баланс простого банка, который финансирует свои активы (состоящие из денежных средств, ценных бумаг, кредитов и других инструментов) за счет депозитов и других долгов, а также собственного капитала и нераспределенной прибыли, составляющих его чистую стоимость. Приведенные пропорции соответствуют средним долям этих компонентов в коммерческой банковской системе США на конец 2017 г. (см. здесь). В этом примере капитал банка составляет 11,3% активов, что соответствует разрыву между совокупными активами (100%), с одной стороны, и сочетанием депозитов и других фиксированных обязательств (88,7%), с другой. Эта дробь также известна как 9 банка.0062 коэффициент левериджа : отношение капитала к активам. Для сравнения, десятилетием ранее (в разгар финансового кризиса) коэффициент левериджа составлял 7,2% (см. данные здесь).

(см. здесь). В этом примере капитал банка составляет 11,3% активов, что соответствует разрыву между совокупными активами (100%), с одной стороны, и сочетанием депозитов и других фиксированных обязательств (88,7%), с другой. Эта дробь также известна как 9 банка.0062 коэффициент левериджа : отношение капитала к активам. Для сравнения, десятилетием ранее (в разгар финансового кризиса) коэффициент левериджа составлял 7,2% (см. данные здесь).

Простой банк: процентные доли активов и обязательств и чистой стоимости (капитала)

Важно отметить, что капитал является источником средств, которые банк использует для приобретения активов. Это означает, что, если банк выпустит дополнительный доллар в виде акций или сохранит дополнительный доллар прибыли, он может использовать это для увеличения своих запасов наличных денег, ценных бумаг, кредитов или любого другого актива. Когда банк финансирует дополнительные активы за счет капитала, его коэффициент левериджа возрастает.

Банки (и многие другие финансовые посредники) выпускают гораздо большую долю долга (по отношению к собственному капиталу), чем нефинансовые фирмы. Последние данные показывают, что нефинансовые фирмы имеют долговые обязательства на сумму от 0,80 до 1,50 долларов на каждый доллар собственного капитала (см. здесь и здесь). Напротив, как видно из рисунка выше, средний коммерческий банк США имеет отношение долга к собственному капиталу примерно 8. Такая зависимость от долга повышает как ожидаемую доходность, так и рискованность банковского капитала, и делает банки уязвимыми. к неплатежеспособности.

Последние данные показывают, что нефинансовые фирмы имеют долговые обязательства на сумму от 0,80 до 1,50 долларов на каждый доллар собственного капитала (см. здесь и здесь). Напротив, как видно из рисунка выше, средний коммерческий банк США имеет отношение долга к собственному капиталу примерно 8. Такая зависимость от долга повышает как ожидаемую доходность, так и рискованность банковского капитала, и делает банки уязвимыми. к неплатежеспособности.

В дополнение к своим балансовым рискам банки также склонны иметь множество крупных внебалансовых рисков. Наиболее заметными являются позиции по деривативам, общая условная стоимость которых составляет триллионы долларов для крупнейших мировых банков, и кредитные обязательства (за комиссию), которые появляются в балансе только после того, как заемщик воспользуется своим правом на получение кредита. . В результате простая информация о балансе занижает степень риска банков, особенно крупных.

Роль банковского капитала. Капитал банка выступает в качестве самострахования, обеспечивая защиту от неплатежеспособности и, пока он достаточно положителен, дает руководству банка стимул разумно управлять рисками. Автомобильное страхование предназначено для создания аналогичного стимула: владельцы автомобилей несут часть риска несчастных случаев за счет франшиз и доплат , что также мотивирует их поддерживать свои автомобили в готовности к эксплуатации и безопасно управлять автомобилем.

Капитал банка выступает в качестве самострахования, обеспечивая защиту от неплатежеспособности и, пока он достаточно положителен, дает руководству банка стимул разумно управлять рисками. Автомобильное страхование предназначено для создания аналогичного стимула: владельцы автомобилей несут часть риска несчастных случаев за счет франшиз и доплат , что также мотивирует их поддерживать свои автомобили в готовности к эксплуатации и безопасно управлять автомобилем.

Однако, когда капитал слишком мал по отношению к активам, у банковских менеджеров появляется стимул идти на риск. Причина проста. Риск падения акционеров ограничен их первоначальными инвестициями, а их возможности роста не ограничены. По мере того, как капитал ухудшается, потенциальные дальнейшие убытки сокращаются, но возможные прибыли не уменьшаются. Поскольку акционеры сталкиваются с односторонней ставкой, они будут поощрять банковских менеджеров к игра на выкуп . Эта проблема исчезает по мере роста уровня капитала. То есть, когда у акционеров будет больше скинов в игре , они будут подвержены большим потерям и будут побуждать банковских менеджеров действовать более осмотрительно. (См. Майерс для обсуждения этой проблемы нависания долга ).

То есть, когда у акционеров будет больше скинов в игре , они будут подвержены большим потерям и будут побуждать банковских менеджеров действовать более осмотрительно. (См. Майерс для обсуждения этой проблемы нависания долга ).

Роль самострахования наиболее важна для тех банков, которые слишком велики, чтобы обанкротиться (TBTF). Как мы обсуждали в недавнем посте, правительства не могут убедительно обещать избежать помощи в будущем, если альтернативой является экономическая катастрофа (см. учебник по согласованности во времени). Следовательно, в ожидании спасения банки TBTF имеют стимул идти на риск, который распространится на финансовую систему в целом. Повышение устойчивости банков TBTF за счет повышения самострахования гарантирует, что их акционеры будут нести убытки, и побуждает эти фирмы интернализировать вторичные эффекты, которые в противном случае произошли бы.

Наконец, банковская система, которой не хватает капитала, может повредить экономике в целом тремя способами. Во-первых, недостаточно капитализированный банк в меньшей степени способен предоставлять кредиты здоровым заемщикам. Во-вторых, слабые банки могут вечно давать кредиты фирмам-зомби , добавляя невыплаченные проценты к основной сумме кредита, чтобы избежать убытков и еще больше подорвать свою и без того слабую капитальную позицию (см. здесь). Наконец, в условиях широко распространенной нехватки капитала система более уязвима для широкомасштабной паники, отражающей опасения, что некоторые банки могут обанкротиться.0062 лимона (см. учебник по неблагоприятному отбору).

Во-первых, недостаточно капитализированный банк в меньшей степени способен предоставлять кредиты здоровым заемщикам. Во-вторых, слабые банки могут вечно давать кредиты фирмам-зомби , добавляя невыплаченные проценты к основной сумме кредита, чтобы избежать убытков и еще больше подорвать свою и без того слабую капитальную позицию (см. здесь). Наконец, в условиях широко распространенной нехватки капитала система более уязвима для широкомасштабной паники, отражающей опасения, что некоторые банки могут обанкротиться.0062 лимона (см. учебник по неблагоприятному отбору).

Оценка банковского капитала и рисков. Из-за определения банковского капитала его измерение кажется обманчиво простым: достаточно вычесть пассивы из активов. К сожалению, зачастую очень трудно измерить стоимость активов. (И еще труднее выяснить, как относиться к внебалансовым рискам.)

В любой момент времени активы стоят столько, сколько за них заплатят покупатели. Определить стоимость ликвидного инструмента, такого как облигация казначейства США, несложно. Однако большинство ценных бумаг, таких как корпоративные, муниципальные облигации и облигации развивающихся рынков, значительно менее ликвидны, чем казначейские обязательства (см. здесь). А поскольку большинство банковских кредитов, на долю которых приходится более половины активов коммерческих банков США, вообще не обращаются, никто не знает их рыночную цену. Наконец, в периоды финансовых затруднений даже активные рынки могут замереть, что еще больше затрудняет оценку стоимости активов банка.

Однако большинство ценных бумаг, таких как корпоративные, муниципальные облигации и облигации развивающихся рынков, значительно менее ликвидны, чем казначейские обязательства (см. здесь). А поскольку большинство банковских кредитов, на долю которых приходится более половины активов коммерческих банков США, вообще не обращаются, никто не знает их рыночную цену. Наконец, в периоды финансовых затруднений даже активные рынки могут замереть, что еще больше затрудняет оценку стоимости активов банка.

Помимо ликвидности, стоимость актива может зависеть от платежеспособности банка. С одной стороны, некоторые нематериальных активов имеют стоимость только тогда, когда банк действует. Например, когда один банк приобретает другой, превышение покупной цены над учетной стоимостью цели становится гудвилом на балансе вновь объединенного предприятия. Другим примером являются отложенные налоговые активы (). Банку разрешается использовать прошлые убытки для уменьшения будущих налоговых платежей, предполагая, что они станут прибыльными и в противном случае будут платить налоги. Ни деловая репутация, ни соглашения об избежании двойного налогообложения обычно не имеют ценности в случае банкротства банка.

Ни деловая репутация, ни соглашения об избежании двойного налогообложения обычно не имеют ценности в случае банкротства банка.

Следует подчеркнуть, что это не пустяк. По состоянию на середину 2017 года для восьми глобальных системно значимых банков США (G-SIB) деловая репутация плюс соглашения об избежании двойного налогообложения соответствовали 26% материального капитала (см. здесь). Пятью годами ранее этот показатель составлял 39% (включая колоссальные 48% для Bank of America).

Наличие нематериальных активов означает, что балансовая стоимость капитала может сказать нам относительно мало о способности баланса банка поглощать непредвиденные убытки по его активам (балансовым и внебалансовым), не становясь при этом неплатежеспособным. С этой целью регулирующие органы часто исключают такие вещи, как соглашения об избежании двойного налогообложения, из расчета чистой стоимости активов.

В дополнение к капиталу нам также необходимо рассчитать активы или риски, против которых чистая стоимость обеспечивает буфер. Производные инструменты и правила бухгалтерского учета усложняют этот расчет. На конец 2015 года пять крупнейших банков США владели более чем 200 трлн долларов валовой номинальной стоимости (см. здесь). Чтобы учесть эти забалансовые риски, регулирующие органы применяют коэффициенты кредитной конверсии (CCF) для перевода рисков по производным финансовым инструментам в эквиваленты активов, которые они затем используют для расчета коэффициентов достаточности капитала. Но основы бухгалтерского учета существенно различаются: в соответствии с ОПБУ США банк может использовать обеспечение, которое он получает от контрагента, для компенсации (или нетто) подверженности производным финансовым инструментам. В соответствии с Международными стандартами финансовой отчетности (МСФО), которые применяются за пределами США, это невозможно.

Производные инструменты и правила бухгалтерского учета усложняют этот расчет. На конец 2015 года пять крупнейших банков США владели более чем 200 трлн долларов валовой номинальной стоимости (см. здесь). Чтобы учесть эти забалансовые риски, регулирующие органы применяют коэффициенты кредитной конверсии (CCF) для перевода рисков по производным финансовым инструментам в эквиваленты активов, которые они затем используют для расчета коэффициентов достаточности капитала. Но основы бухгалтерского учета существенно различаются: в соответствии с ОПБУ США банк может использовать обеспечение, которое он получает от контрагента, для компенсации (или нетто) подверженности производным финансовым инструментам. В соответствии с Международными стандартами финансовой отчетности (МСФО), которые применяются за пределами США, это невозможно.

Сомнения в отношении неттинга по GAAP, который щедро предполагает, что обеспечение имеет высокое качество, не было повторно предоставлено в аренду и всегда может быть продано, приводят нас к тому, что мы предпочитаем показатели достаточности капитала по МСФО. Для крупнейших банков, которые доминируют в мировой торговле деривативами, разница огромна. Как показано на диаграмме ниже, для американских G-SIB в 2017 году коэффициент левериджа составлял 8,24% по GAAP, но только 6,62% по МСФО. Еще в 2012 году уровни были ниже, а разница еще больше: 6,17% против 3,88%. Иными словами, по МСФО в 2012 году эффективный долг крупнейших банков почти в 25 раз превышал их капитал. Это соотношение по-прежнему превышает 15,9.0005

Для крупнейших банков, которые доминируют в мировой торговле деривативами, разница огромна. Как показано на диаграмме ниже, для американских G-SIB в 2017 году коэффициент левериджа составлял 8,24% по GAAP, но только 6,62% по МСФО. Еще в 2012 году уровни были ниже, а разница еще больше: 6,17% против 3,88%. Иными словами, по МСФО в 2012 году эффективный долг крупнейших банков почти в 25 раз превышал их капитал. Это соотношение по-прежнему превышает 15,9.0005

Соотношение капитала к активам G-SIB США (в процентах): GAAP, МСФО и Базельские активы, взвешенные с учетом риска

Кроме того, эти меры воздействия не учитывают рискованность самих активов. Банк, который держит казначейский долг, будет значительно менее рискованным, чем тот, который выдает неликвидные кредиты с сопоставимой продолжительностью. По этим причинам регулирующие органы также оценивают активов, взвешенных с учетом риска . Веса риска варьируются от нуля (для казначейского долга) до более 100% (для самых рискованных кредитов).

При использовании мер, взвешенных с учетом риска, показатели достаточности капитала кажутся выше (см. график выше). Но при этом игнорируется способность банков «обманывать» показатели, взвешенные с учетом риска, путем концентрации своих вложений в активы с заниженными весовыми коэффициентами риска (включая, в некоторых случаях, суверенный долг). Более того, анализ гипотетических портфелей показывает, что внутренние модели банков генерируют совершенно разные показатели активов, взвешенных с учетом риска, для одного и того же портфеля. По этим причинам надзорные органы рассматривают коэффициенты заемных средств как полезное дополнение к коэффициентам, взвешенным по риску.

Требования к капиталу . Минимальные требования к капиталу являются ведущим инструментом регулирования для обеспечения устойчивости банков (и подобных банкам посредников). Кроме того, регулирующие органы используют стресс-тесты для ограничения скрытого риска и для измерения достаточности капитала банков в сценариях, когда предполагается резкое снижение цен на активы, прекращение работы рынков и иссякание финансирования. Сочетание более высоких требований к капиталу и строгих стресс-тестов привело к резкому увеличению капитала банковской системы за десятилетие, прошедшее после финансового кризиса. Но насколько капитала достаточно?

Сочетание более высоких требований к капиталу и строгих стресс-тестов привело к резкому увеличению капитала банковской системы за десятилетие, прошедшее после финансового кризиса. Но насколько капитала достаточно?

Фундаментальная теорема корпоративных финансов — теорема Модильяни-Миллера (ММ) — утверждает, что при определенном стечении обстоятельств фирмам (включая банки) будет безразлично, между долговым и акционерным финансированием. Предположения ММ явно нарушены. Если мы позволяем банкам выбирать, они, как правило, минимизируют зависимость от долевого финансирования, которое они считают дорогим (см. вступительную цитату Джейми Даймона и ответ Нила Кашкари).

Вопрос о том, как установить требования к капиталу, частично зависит от факторов, вызывающих нарушения ММ, которые заставляют банки предпочитать заемные средства собственному капиталу. Кандидатов много, от искажающих субсидий государственного долга (в форме явных и неявных гарантий) до информационной асимметрии, которая делает обеспеченное краткосрочное долговое финансирование относительно привлекательным. Повышение требований к капиталу повысит частный стоит. Но в той мере, в какой более высокие требования к капиталу снижают искажения от субсидий и компенсируют способность банков скрывать риски за балансом, социальные издержки будут снижаться.

Повышение требований к капиталу повысит частный стоит. Но в той мере, в какой более высокие требования к капиталу снижают искажения от субсидий и компенсируют способность банков скрывать риски за балансом, социальные издержки будут снижаться.

ММ это не конец истории. По мере повышения требований к банкам возможность сократить частные расходы будет способствовать переходу от принятия рисков к небанковским организациям, выходящим за пределы регулятивного периметра. Одним из решений этой проблемы является сосредоточение регулирования на экономической функции 9.0063, а не юридическая форма посредника (см. здесь). В отсутствие такой системы наступит момент, когда более высокие требования к капиталу, хотя и сделают банки более устойчивыми, сделают финансовую систему менее безопасной в результате смещения рисков.

Соответственно, существует ряд точек зрения на соответствующий уровень требований к капиталу. В конце концов, сторонники узкого банковского дела призывают к тому, чтобы все рискованные активы на 100% финансировались за счет собственного капитала. Admati и Hellwig выступают за коэффициент кредитного плеча от 20% до 30%. План Миннеаполиса «Слишком большой, чтобы потерпеть неудачу» устанавливает число в диапазоне от 15% до 24%, в то время как Дагер и др. утверждают, что 15% будет достаточно, чтобы компенсировать потери в 90% прошлых банковских кризисов ОЭСР. Примечательно, что все эти предложения намного превышают текущие требования к капиталу, которые составляют от 3% до 5%, а также текущие коэффициенты левериджа (рассчитанные с использованием варианта МСФО) 30 крупнейших мировых банков. Последние варьируются от 3,4% до 7,6% (см. столбец G-SIB «Полностью внедрено» в Таблице C.35 Приложения). Напротив, в июне 2017 года Казначейство утверждало, что требования к капиталу для крупнейших банков США должны быть «перекалиброваны» в тех случаях, когда они превышают международные стандарты.

Admati и Hellwig выступают за коэффициент кредитного плеча от 20% до 30%. План Миннеаполиса «Слишком большой, чтобы потерпеть неудачу» устанавливает число в диапазоне от 15% до 24%, в то время как Дагер и др. утверждают, что 15% будет достаточно, чтобы компенсировать потери в 90% прошлых банковских кризисов ОЭСР. Примечательно, что все эти предложения намного превышают текущие требования к капиталу, которые составляют от 3% до 5%, а также текущие коэффициенты левериджа (рассчитанные с использованием варианта МСФО) 30 крупнейших мировых банков. Последние варьируются от 3,4% до 7,6% (см. столбец G-SIB «Полностью внедрено» в Таблице C.35 Приложения). Напротив, в июне 2017 года Казначейство утверждало, что требования к капиталу для крупнейших банков США должны быть «перекалиброваны» в тех случаях, когда они превышают международные стандарты.

Мы не знаем оптимального соотношения капитала для банков. Но, в отличие от Министерства финансов (и Джейми Даймона), мы считаем, что текущие требования к капиталу недостаточно высоки.