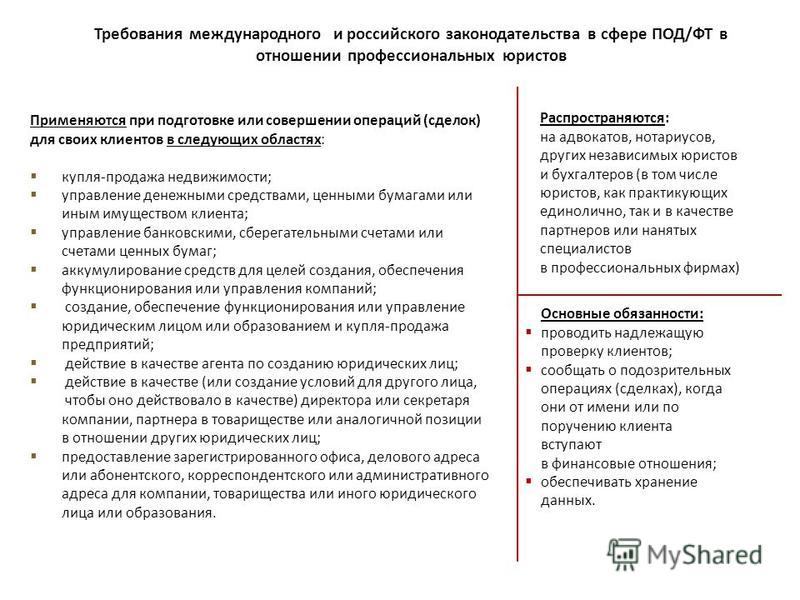

Открытие МКК — микрокредитной организации с нуля под ключ — пошаговая инструкция от компании

Список обязательных договоров и внутренних документов ломбарда, предусмотренных законодательством РФ (из 9 наименований):

1. Правила предоставления займов, включая Заявление (заявку) на предоставление займа (для физ. лица, юр. лица, ИП)

2. Договор займа

3. Договор потребительского займа, включая общие и индивидуальные условия договора потребительского займа

4. Договор процентного займа для привлечения ломбарду денежных средств (оборотного капитала) от владельцев ломбарда

5. Договор процентного займа для привлечения в ломбард денежных средств (оборотного капитала) от третьих юр. лиц

6. Соглашение о реструктуризации задолженности

7. Порядок раскрытия неограниченному кругу лиц информации о лицах, оказывающих существенное (прямое или косвенное) влияние на решения, принимаемые органами управления ломбарда

8. Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

9. Согласие заемщика на обработку его персональных данных, представление информации третьим лицам, в том числе бюро кредитных историй, взаимодействие с третьими лицами, направленное на возврат просроченной задолженности, получение рекламной информации

Документы по кредитованию

1.Договор займа для ломбарда

2. Дополнительное соглашение к договору займа

3. Заявление на предоставление_займа

4. Информационное сообщение о риске неисполнения обязательств

5. Информация об условиях предоставления

6. Общие условие предоставления займов

7. Документы по реализации невостребованного имущества

8. Аукционная бюллетень

9. Журнал регистрации поступивших заявок

Журнал регистрации поступивших заявок

10. Заявление об оставлении предмета залога за собой

11. Извещение о проведении торгов

12. Извещение об отмене торгов

13. Положение о порядке реализации невостребованного имущества

14. Приказ о проведении торгов

15. Приказ об отмене торгов

16. Приказ об утверждении состава аукционной комиссии

17. Приказ об утверждении шага аукциона

18. Протокол о рассмотрении заявок на участие в торгах

19. Протокол подведения итогов

Документы по учету и хранению драгметаллов

1. Договор о полной индивидуальной материальной ответственности

2. Инструкция ответственного лица

3. Инструкция по учету драгметаллов и драгкамней для ломбарда 2017

Инструкция по учету драгметаллов и драгкамней для ломбарда 2017

4. Карточка складского учета

5. Отчет о проданных товарах

6. Приказ о назначении ответственного лица

7. Приказ об утверждении Инструкции

Комплект документов по внутреннему контролю

1. Правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в финансовой организации (ПВК ПОД/ФТ)

2. Приказ о мерах, принимаемых организацией в сфере ПОД/ФТ (при начале деятельности)

3. Приказ об утверждении ПВК ПОД/ФТ в новой редакции

4. Приказ о назначении специального должностного лица (ответственного сотрудника)

5. Должностная инструкция ответственного сотрудника по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

6. Обязательную подготовку и обучение в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Обязательную подготовку и обучение в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Комплект документов по Защите персональных данных

1. Политика в отношении обработки и защиты персональных данных

2. Положение о защите персональных данных

3. Уведомление о получении персональных данных третьих лиц

4. Согласие на получение ПД третьих лиц

6. Согласие на обработку персональных данных

7. Приказ о назначении ответственных за обработку персональных данных

8. Приказ о внесении изменений содержащие персональные данные работника

9. Приказ об установлении списка лиц, имеющих доступ к персональным данным работников, клиентов и контрагентов ООО «_____________»

10. Приказ об установлении списка лиц, имеющих доступ к информационной системе «1C» в части обработки персональных данных работников

Приказ об установлении списка лиц, имеющих доступ к информационной системе «1C» в части обработки персональных данных работников

11. Отзыв согласия на обработку персональных данных

12. Ответ 3-й стороне о ПД

13. Обязательство о неразглашении ПД

14. Образец запроса ПД 3-й стороны

15. Лист ознакомления с локальными НПА

16. Инструкция по учету лиц, допущенных к ПД

17. Журнал учета передачи ПД

18. Лист ознакомления с локальными НПА

19. Дополнительное соглашение к трудовому договору об изменениях ПД

Положение по формированию Резервов на возможные потери по займам и по сомнительным долгам

Микрофинансовые организации | Банк России

В соответствии с пунктом 2 Указания № 5472-У для определения величины активов МКК, принимаемых для установления собственных средств (капитала), должны суммироваться дебетовые сальдо (остатки) по счетам бухгалтерского учета первого порядка, предназначенным в соответствии с Положением Банка России от 02. 09.2015 № 486-П «О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения» для учета активов МКК, на дату определения собственных средств (капитала), за исключением активов, указанных в пункте 3 Указания № 5472-У.

09.2015 № 486-П «О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения» для учета активов МКК, на дату определения собственных средств (капитала), за исключением активов, указанных в пункте 3 Указания № 5472-У.

Согласно пункту 4 Указания № 5472-У для определения величины обязательств МКК, принимаемых для установления собственных средств (капитала), должны суммироваться кредитовые сальдо (остатки) по счетам бухгалтерского учета первого порядка, предназначенным в соответствии с Положением Банка России № 486-П для учета обязательств МКК, на дату определения собственных средств (капитала) МКК.

В соответствии с Положением Банка России № 486-П счета первого порядка включают счета второго порядка. Счета второго порядка определены как только активные или как только пассивные либо без признака счета.

Для целей определения собственных средств (капитала) МКК сальдо (остаток) по счету первого порядка формируется исходя из результата сложения дебетовых сальдо (остатков) по счетам второго порядка и вычитания кредитовых сальдо (остатков) по счетам второго порядка.

Таким образом, получившееся дебетовое сальдо (остаток) по счету первого порядка учитывается в составе активов МКК для целей определения собственных средств (капитала) МКК, а кредитовое сальдо (остаток) по счету первого порядка учитывается в составе обязательств МКК для целей определения собственных средств (капитала) МКК.

При этом обращаем внимание, что для определения дебетового сальдо (остатка) по счетам первого порядка также следует учитывать в том числе сальдо (остатки) по счетам второго порядка, предназначенным для учета резервов под обесценение, произведенных корректировок, а также расчетов.

Отмечаем, что порядок определения величины активов и обязательств для целей определения собственных средств (капитала) МКК не в полной мере соответствует порядку группировки счетов при составлении бухгалтерской финансовой отчетности в соответствии с Положением Банка России от 25.10.2017 № 613-П «О формах раскрытия информации в бухгалтерской (финансовой) отчетности некредитных финансовых организаций и порядке группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности» и Положением Банка России от 25.

Так, например, Указанием № 5472-У допускается включение в состав активов или обязательств МКК для целей определения собственных средств (капитала) МКК дебетового или кредитового сальдо (остатка) соответственно по счету первого порядка 603 «Расчеты с дебиторами и кредиторами».

Дополнительно обращаем внимание на необходимость учитывать для целей определения собственных средств (капитала) МКК в том числе сальдо (остатка) по счетам первого порядка «Резервы — оценочные обязательства некредитного характера» и «Отложенные налоговые обязательства и отложенные налоговые активы»

Ужесточать регулирование микрофинансового сектора нужно, не уничтожая его

По мнению экспертов, сегодня в России большинство малых предприятий и около половины граждан не имеют полноценного доступа к банковским ресурсам. В этой ситуации микрофинансовые организации имеют серьезное преимущество: они дают возможность начать бизнес с нуля или повысить свое благосостояние.

В этой ситуации микрофинансовые организации имеют серьезное преимущество: они дают возможность начать бизнес с нуля или повысить свое благосостояние.

На XI национальной конференции по микрофинансированию в Казани участники рынка обсуждали последние законодательные инициативы властей по упорядочению бурно развивающегося рынка микрофинансов. Правильная реализация некоторых инициатив действительно может стимулировать развитие микрокредитования, другие же не несут в себе никакого экономического смысла.

Например, абсолютное неприятие у меня вызвала идея законодательного ограничения ставок. МФО всегда несут высокие риски. Зачастую у потенциального заемщика отсутствует не только залог, но и кредитная история. Отказаться от риска компании не могут, так как в этом суть всего микрофинансирования. Кроме того, в нашем сегменте фондирование обходится очень дорого, и установление ограничений на уровне закона может сделать бизнес нерентабельным и подтолкнуть компании уйти в тень. Радует, что точка зрения игроков рынка микрофинансирования была услышана на государственном уровне и, вынося окончательное решение, правительство дало отрицательное заключение по законопроекту об ограничении ставок. В качестве альтернативного решения было предложено применить «итальянскую модель» формирования ставки, в основе которой лежит полное раскрытие стоимости предполагаемого займа. Это разумная мера, и ранее мои коллеги неоднократно предлагали ввести именно эту систему. Если МФО действительно будут открытыми со своими клиентами и постараются доносить всю информацию до них в простой и доступной форме, в частности объяснять процент ставки и говорить о ее экономической природе, то никакие ограничители здесь не потребуются.

В качестве альтернативного решения было предложено применить «итальянскую модель» формирования ставки, в основе которой лежит полное раскрытие стоимости предполагаемого займа. Это разумная мера, и ранее мои коллеги неоднократно предлагали ввести именно эту систему. Если МФО действительно будут открытыми со своими клиентами и постараются доносить всю информацию до них в простой и доступной форме, в частности объяснять процент ставки и говорить о ее экономической природе, то никакие ограничители здесь не потребуются.

Еще одной инициативой, предложенной участниками рынка, стал инструмент, который помог бы предотвратить появление фирм-однодневок, подрывающих репутацию всех МФО в глазах потребителей: каждая микрофинансовая организация при учреждении должна иметь определенный минимальный размер уставного капитала. МФО, которые ориентированы на долгосрочную и серьезную работу, обязаны располагать значительными средствами. Компаниям, желающим работать в этом сегменте, необходимо отказаться и от ведения упрощенной системы налогообложения. Также нужен ежегодный обязательный аудит по российским и международным стандартам. После установки таких ограничений на рынке останутся только устойчивые игроки. В конце концов, микрофинансирование должно стать для организаций исключительным видом деятельности, который подразумевает отказ от любых других направлений работы.

Также нужен ежегодный обязательный аудит по российским и международным стандартам. После установки таких ограничений на рынке останутся только устойчивые игроки. В конце концов, микрофинансирование должно стать для организаций исключительным видом деятельности, который подразумевает отказ от любых других направлений работы.

Еще одним методом, который бы помог микрофинансовым компаниям обрести стабильность в глазах потребителей, может стать формирование обязательных резервов по просроченным займам. Аналогичное требование сегодня предъявляется к банкам.

В совокупности все перечисляемые меры должны способствовать повышению привлекательности микрофинансового сектора не только для инвесторов, но и для государства, которое сегодня не уделяет ему должного внимания. А между тем он является следующим шагом в процессе развития российского кредитования, направлен, в первую очередь, на поддержку малообеспеченного населения и становление начинающего бизнеса. Это обслуживание того сегмента потребителей, запросы которых не может удовлетворить даже самый развитой банк, потому что просто не способен взять на себя такие риски.

Автор — гендиректор микрофинансовой компании «Финотдел».

«У нас нет цели сделать большой универсальный банк» – Газета Коммерсантъ № 123 (7085) от 16.07.2021

Для чего онлайн-ритейлеру нужен кэптивный банк, “Ъ” рассказал вице-президент по цифровым финансовым сервисам Ozon Ваэ Овасапян.

— Сегодня компании e-commerce активно покупают банки. Вы не стали исключением. Зачем Ozon нужен банк?

— У Ozon очень много и клиентов, и покупателей, и продавцов. Стратегическая задача финтех-направления в отношении этих клиентов — обслуживать как можно больше финансовых потребностей, связанных с бизнесом Ozon. Мы понимаем, какие продукты нужны клиентам, поэтому сейчас строим под них инфраструктуру, банк — ее часть.

— Вы купили маленький банк потому, что там меньше придется переделывать?

— Мы хотим быстрый, гибкий, удобный банк под наши специфические нужды. Если покупаешь глобальный, универсальный банк, у него IT-системы зачастую построены 20 лет назад. Средний возраст наших разработчиков меньше 30 лет, они уже работают на других языках программирования. В то же время банк, который мы купили, имеет очень хорошую историю: там были понятные акционеры, чистая, прозрачная деятельность. Для нас это то же самое, что создать с нуля, но так быстрее.

Средний возраст наших разработчиков меньше 30 лет, они уже работают на других языках программирования. В то же время банк, который мы купили, имеет очень хорошую историю: там были понятные акционеры, чистая, прозрачная деятельность. Для нас это то же самое, что создать с нуля, но так быстрее.

— Но небольшой банк придется докапитализировать…

— Тут вопрос, какие ты продукты делаешь. Многие платежные продукты не требуют большого капитала. А капиталоемкие кредитные продукты, по крайней мере большую их часть, мы будем делать или уже делаем с банками-партнерами. С точки зрения финтеха мы работаем по гибридной модели.

Например, Ozon.Invest — наша платформа кредитования продавцов маркетплейса. Там уже много финансовых партнеров: банки и микрофинансовые организации. Нам нравится стратегия партнерств, мы даем большой выбор клиентам там, где он важен, например в кредитовании. В некоторых аспектах нам важен продукт как платежный инструмент — очень нативный, бесшовный и потому удобный. Это можно сделать, только когда ты контролируешь полностью свою IT-инфраструктуру. В том числе поэтому был нужен собственный банк.

— Как строится при этом партнерство Ozon с крупными банками?

— Мы взаимодействуем с клиентом, а банк предоставляет все, что связано с фондированием. Большую часть продуктовой составляющей мы стараемся взять на себя. В кредитовании важно иметь бесшовный продукт, потому что если клиент в онлайне покупает или продает, то не может долго ждать, пока к нему кто-то приедет заключать договор. Вот эта продуктовая связанность с интерфейсом Ozon достаточно важна.

— Скоринг проводите вы или банк-партнер?

— У нас очень сильная команда с точки зрения работы с данными. А у банков свой взгляд, они выстраивают правила, потому что принимают риски. Но в XXI веке никто вручную ничего не смотрит. Есть четко заданные правила, критерии, метрики, модели. Мы садимся с банком-партнером и согласовываем правила, они общие, поэтому тут уже не так важно, где именно скоринг, важны договоренности и скорость.

— Почему для кредитования вы создали свою микрокредитную организацию? У «Озона» есть возможность фондироваться довольно дешево, почему нельзя направлять эти средства в банк на кредитование?

— МКК «Озон Кредит» выступает на платформе Ozon.Invest равноправным игроком на общих условиях, но со своей спецификой продукта. Также важно, что в целом эти бизнесы — торговый маркетплейс и финансовые сервисы, которые развивает моя команда,— должны быть структурно разделены. Наша стратегия не предполагает использования возможностей «фондирования» со стороны «большого» Ozon.

— Собственный банк всегда будет лишь для расчетов или только на текущем этапе?

— Сложно в моменте сказать, что будет в долгосрочной перспективе, потому что рынок очень динамичный. На данный момент мы видим стратегию, сконцентрированную на платежных инструментах. Мы понимаем, что у нас есть очень большие преимущества. Очень много трансакций происходит на платформе, мы можем дать еще большее удобство нашим клиентам через какие-то инструменты лояльности. И в платежах понятно, как мы можем достаточно быстро вырасти.

И в платежах понятно, как мы можем достаточно быстро вырасти.

У нас есть Ozon Card, дебетовый продукт, который, как мы видим, на практике хорошо работает — более миллиона активаций, есть спрос со стороны клиентов. Безусловно, когда есть хороший платежный продукт для клиентов, логично предлагать и другие нишевые продукты. Есть только один вопрос: сможешь ли ты изобрести хорошие продукты?

— Но уже изобретено много хороших продуктов, которые вы можете предлагать, имея большое количество клиентов.

— Концепция, которая заключается в том, что у меня есть много трафика, я что-нибудь сделаю и клиент придет, не работает или работает очень ограниченно. У всех больших игроков России 30–80 млн клиентов. Но клиент не является чьим-то определенным, он смотрит на ценность. Ценность финтеха Ozon сейчас строится вокруг e-commerce-бизнеса.

— Вы рассматривали возможность слияния с крупным банком? Не на уровне обмена клиентами, а создания экосистем? Или сейчас крупные игроки в e-commerce считают, что они лучше знают клиента и научат банки делать финансовый бизнес?

— Мы точно не думаем, что кого-то можем учить. Но у нас есть расхожая фраза, что клиенту не нужен кредит, ему нужен товар, то есть ему в чистом виде не нужен банк. Мы, очевидно, приверженцы этой философии: клиенту нужны инструменты для достижения его основной цели, для удовлетворения его потребностей. Для наших клиентов мы такое можем сделать. Почему не при помощи создания экосистемы? Потому что на сложных продуктах с большим игроком сложно получать взаимодействие, будут риски, интересы будут разные.

Но у нас есть расхожая фраза, что клиенту не нужен кредит, ему нужен товар, то есть ему в чистом виде не нужен банк. Мы, очевидно, приверженцы этой философии: клиенту нужны инструменты для достижения его основной цели, для удовлетворения его потребностей. Для наших клиентов мы такое можем сделать. Почему не при помощи создания экосистемы? Потому что на сложных продуктах с большим игроком сложно получать взаимодействие, будут риски, интересы будут разные.

— Но крупные банки, которые строят экосистемы, считают, что смогут закрыть все потребности клиента. Они ошибаются?

— Если экосистема — про единую авторизацию и все, что упрощает жизнь, это хорошо. Но если компания становится огромным конгломератом, то однажды появляется обратное свойство. Теряется фокус. Мы верим в союз финтеха и e-commerce, нашим продавцам и покупателям очень нужны удобные финансовые продукты для того, чтобы покупать онлайн или продавать онлайн. Поэтому, когда мы говорим про универсальный банк, в России много хороших универсальных банков. Но у нас нет цели сделать большой универсальный банк, у нас есть цель сделать хороший банк под потребности именно нашего клиента.

Но у нас нет цели сделать большой универсальный банк, у нас есть цель сделать хороший банк под потребности именно нашего клиента.

Интервью взял Максим Буйлов

Кто и зачем развивает кэптивные кредитные организации

Читать далее

Что делать, если нет возможности погашать кредит?

Если заемщик не может исполнять обязательства по кредиту, первое, что следует сделать – написать официальное заявление в кредитную организацию, с которой оформлены договорные отношения. Сделать это нужно не позднее 30 дней с даты наступления просрочки, а еще лучше – до ее наступления. В заявлении необходимо указать причину неисполнения обязательств и представить свои предложения по изменению условий договора. Это может быть:

· уменьшение ставки вознаграждения;

· изменение валюты займа;

· отсрочка платежа по основному долгу, вознаграждению;

· изменение метода погашения задолженности или очередности погашения задолженности;

· изменение срока действия договора;

·

прощение просроченного основного долга,

вознаграждения, отмена неустойки.

Обязательно получите копию заявления с входящим номером. После этого финансовая организация в течение 15 дней рассмотрит предложения заемщика и ответит в письменной форме. Кредитор может согласиться с вашими предложениями, рассмотреть альтернативные варианты либо отказать.

Отметим, что с мая 2021 года приняты изменения в законодательство, в рамках которых банки или микрофинансовые организации (МФО) при проведении реструктуризации обязаны учитывать такие факторы, как социальное положение заемщика, снижение его доходов, единственность залогового жилья, добросовестное исполнение обязательств по займу.

Как мера защиты

ипотечных заемщиков в случае недостижения согласия с кредитором по условиям

реструктуризации займа заемщику предоставляется право обратиться в Агентство

РК по регулированию и развитию финансового рынка. В этот период кредитор не

вправе будет начинать процедуры взыскания заложенного имущества должников,

относящихся к социально уязвимым слоям населения.

Почему нужно обязательно подавать официальное заявление?

Положительный выход из ситуации в интересах не только заемщика, но и кредитора. Поэтому, чем раньше будут приняты меры по урегулированию, тем скорее будет найден вариант, устраивающий обе стороны. Своевременное обращение в финансовую организацию не только позволит сохранить положительную кредитную историю заемщика, но и в случае дальнейшего оспаривания действий кредитора в суде эти действия должника могут быть засчитаны в его пользу.

Каждый такой случай рассматривается кредитором в индивидуальном порядке. Заемщика могут попросить подготовить дополнительные документы, характеризующие его финансовую ситуацию и платежеспособность. Это трудовой договор, документы, подтверждающие статус безработного, и другие. Таким образом будет проще принять решение по конкретному случаю.

Что категорически нельзя делать?

Не стоит скрываться от кредитора. Не позднее тридцати календарных дней с

даты наступления просрочки финансовая организация уведомит должника о

необходимости внести платежи для погашения кредита. В уведомлении будут

указаны: размер просроченной задолженности и напоминание о последствиях

невыполнения обязательств по договору займа.

Не позднее тридцати календарных дней с

даты наступления просрочки финансовая организация уведомит должника о

необходимости внести платежи для погашения кредита. В уведомлении будут

указаны: размер просроченной задолженности и напоминание о последствиях

невыполнения обязательств по договору займа.

Если заемщик не идет на контакт с финансовой организацией, то она вправе применять все санкции, прописанные в договоре: начислять пени, штрафы или запустить процесс взыскания вплоть до суда. Кроме того, к взысканию задолженности может быть привлечено коллекторское агентство.

Деятельность коллекторского агентства направлена на досудебное взыскание и

урегулирование задолженности по займам физических лиц. Поэтому, если заем

передан в коллекторское агентство, то по вопросам погашения займа либо

изменений его условий должник вправе обратиться непосредственно к нему, а также

в финансовую организацию.

Чем грозит неуплата кредита?

Во-первых, информацию о невыполнении обязательств кредитор будет обязан направить в кредитные бюро. И данная информация будет отражена в вашей кредитной истории.

Во-вторых, если кредит был залоговым, то через суд или в досудебном порядке залоговое имущество должника может быть реализовано.

Также кредитор может выставить платежное требование (в случае, если эта мера оговорена в договоре), и без дополнительного согласия должника определенная сумма будет списана с банковского счета. К примеру, это может быть заработная плата. Но при этом сумма денег, сохраняемая на текущем счете физлица, должна составлять не менее размера прожиточного минимума, установленного в законодательном порядке.

В-третьих, должник не сможет покинуть страну. Он может попасть в

список граждан, которым ограничен выезд за рубеж по постановлению судебного исполнителя. Это

постановление о временном ограничении на выезд должника из Казахстана подлежит

санкционированию судом.

Он может попасть в

список граждан, которым ограничен выезд за рубеж по постановлению судебного исполнителя. Это

постановление о временном ограничении на выезд должника из Казахстана подлежит

санкционированию судом.

После санкционирования судом должник получает копию постановления. Ее также получит пограничная служба, которая не выпустит должника за границу, пока в базе не будет подтверждено погашение задолженности.

Поэтому лучше всегда вовремя закрывать свои долги, оплачивать штрафы, пошлины, алименты и вносить плату за коммунальные услуги, чтобы не доводить дело до суда. Неисполнение обязательств по кредиту может серьезно подвести созаемщика, поручителя и гаранта, поскольку они так же, как и заемщик, несут ответственность перед финансовыми организациями.

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

При использовании полного

материала необходимо разрешение редакции.

Создание микрофинансовой индустрии с нуля

18 декабря 2007 г.— Когда режим талибов потерял власть в 2002 году, опустошенная страна осталась позади. Без функционирующей банковской системы вся экономика Афганистана финансировалась неформальными ростовщиками. Всемирный банк, CGAP (Консультативная группа помощи бедным) и последующие доноры воспользовались возможностью создать модельную индустрию микрофинансирования на этой девственной территории, делая все правильно с первого дня.Четыре года спустя микрофинансирование в Афганистане процветает, несмотря на ухудшение безопасности в стране, и новое исследование воздействия показало, что выгоды для клиентов реальны.

Восстановление

Сосан Наим вернулась в Афганистан в 2003 году после 12 лет в Пакистане, где она и ее семья были военными беженцами. Восстановить жизнь в провинции Кундуз на севере Афганистана было непросто. Когда Сосан взяла ссуду в размере 150 долларов США от Детского фонда Афганистана (CFA), она смогла инвестировать в бизнес своего мужа по продаже шкур животных, а оставшиеся деньги потратить на покупку ягненка, обеспечивая молоко и потенциал для выращивания.Доход ее семьи увеличился, и она и ее муж смогли постепенно нарастить свой бизнес и отстроить свой дом заново.

Когда Сосан взяла ссуду в размере 150 долларов США от Детского фонда Афганистана (CFA), она смогла инвестировать в бизнес своего мужа по продаже шкур животных, а оставшиеся деньги потратить на покупку ягненка, обеспечивая молоко и потенциал для выращивания.Доход ее семьи увеличился, и она и ее муж смогли постепенно нарастить свой бизнес и отстроить свой дом заново.

История Сосана хорошо знакома микропредпринимателям и обслуживающим их микрофинансовым организациям, но за кулисами в Афганистане действовала более масштабная стратегия по созданию устойчивого рынка микрофинансирования.

Истоки плана

В 2002 году Всемирный банк и видные члены нового афганского правительства объединили свои усилия для создания единого механизма для направления крупных инвестиций в новую быстрорастущую отрасль микрофинансирования.Фонд поддержки микрофинансовых инвестиций для Афганистана, Ltd. (MISFA), ведущее учреждение, которое финансирует CFA и 14 других МФО, финансировалось через Целевой фонд реконструкции Афганистана Всемирного банка (ARTF), и CGAP была быстро привлечена для оказания критический технический опыт микрофинансирования.

Создание успешной вершины микрофинансирования

Всего за четыре года MISFA стимулировал рост молодых микрофинансовых организаций (МФО) Афганистана, помог внедрить современную национальную нормативно-правовую базу и инициировал «афганизацию» микрофинансового сектора.

15 микрофинансовых организаций (МФО), финансируемых MISFA, преодолели шансы в сложной и ухудшающейся ситуации с безопасностью и достигли 385 000 клиентов к июлю 2007 года, и семьдесят процентов этих клиентов — женщины. Они выдали 808 000 кредитов на общую сумму 282 миллиона долларов США, при этом непогашенный портфель составил 87 миллионов долларов США. К этому моменту пять МФО MISFA достигли операционной самодостаточности.

Не оправдывая ожиданий

«MISFA полностью оправдал все ожидания относительно того, чего можно было достичь в Афганистане», — говорит Сайед Хашеми, старший специалист по микрофинансированию CGAP.«Они сказали: « В Афганистане нельзя давать взаймы женщинам ». — они ссужали женщинам. Они сказали: «Вы не можете нанимать женщин-кредитных специалистов в Афганистане» — у них есть кредитные сотрудники-женщины. И они сказали: «Женщины не могут занимать руководящие должности в Афганистане» — и теперь мы видим, что женщины становятся руководителями филиалов.

— они ссужали женщинам. Они сказали: «Вы не можете нанимать женщин-кредитных специалистов в Афганистане» — у них есть кредитные сотрудники-женщины. И они сказали: «Женщины не могут занимать руководящие должности в Афганистане» — и теперь мы видим, что женщины становятся руководителями филиалов.

Воздействие: расширение прав и возможностей

В конечном счете, самый важный успех MISFA связан с влиянием, которое проект оказал на жизнь бедных людей, особенно женщин, в Афганистане.Институт исследований развития и местная исследовательская фирма только что опубликовали исследование, показывающее, что микрофинансирование в Афганистане привело к увеличению деловой активности, возможностей трудоустройства и увеличению активов, а также к улучшению социально-экономического положения женщин.

Интервью с более чем 1000 домашних хозяйств в пяти регионах страны весной 2007 года показали, что 700000 рабочих мест были созданы для таких женщин, как Биби Хава, которая 11 лет назад вернулась в деревню Габриэль на окраине Герата из Ирана.Когда молодая мать услышала, что неправительственная организация BRAC помогает жителям ее деревни в создании малого бизнеса, она подумала, что может найти хорошее применение своим навыкам портного. Ее первая заемная компания Afs. 8000 человек помогли ей купить швейную машину, столы и утюг, чтобы открыть свой небольшой портной. Получив дополнительный доход, она смогла отдать детей в школу. Медленно погашает и снова берет взаймы — ее второй и третий ссуды были на сумму 12 000 афганских и афганских шиллингов. По 20 000 человек — теперь у семьи есть два магазина на деревенском рынке, где продают одежду для мужчин, женщин и детей, и все они сшиты ею по индивидуальному заказу.Одним из магазинов управляет ее муж, а другим присматривает ее старший сын.

Такие изменения, влияющие на уровень жизни всей семьи, возможно, объясняют, почему восемьдесят процентов женщин-клиентов, участвовавших в исследовании, также сообщили об «улучшении отношения» к своим мужьям и другим родственникам.

Забегая вперед

Несмотря на впечатляющий прогресс на сегодняшний день и прекрасные перспективы на будущее, микрофинансовая индустрия Афганистана должна будет преодолеть опасную ситуацию с безопасностью, чтобы полностью перейти в формальный финансовый сектор.

Политика «афганизации» MISFA будет иметь решающее значение для выживания микрофинансирования. Международные НПО, которые привезли свой опыт в области микрофинансирования в Афганистан, чтобы начать развитие этого сектора, преобразовали свои операции, создав местные корпорации в соответствии с афганским законодательством, которые впоследствии могут получить лицензию центрального банка на предоставление сберегательных услуг и других финансовых продуктов, которые бедные люди нужно. «Развитие микрофинансового сектора в Афганистане было необычным, поскольку основные заинтересованные стороны — доноры, правительство, верхушка и МФО — все признают, что их относительная важность должна со временем меняться.Правительство и доноры были более важны на ранних этапах развития, но со временем афганские институты частного сектора, обслуживающие интересы и потребности афганского народа, возьмут верх », — говорит Стивен Расмуссен, руководитель целевой группы Всемирного банка по вопросам микрофинансовый проект.

В конечном счете, успех Всемирного банка и CGAP будет означать, что сектор микрофинансирования перешел от донорского финансирования к тому, чтобы стать частью основного финансового сектора Афганистана. «Микрофинансирование станет устойчивым и постоянным в Афганистане только тогда, когда оно больше не будет требовать присутствия посторонних», — говорит директор MISFA Амджад Арбаб.

Стать афганцем

В 2006 году MISFA стал первой вершиной в стране, затронутой конфликтом, которая превратилась из государственной программы в частную компанию. MISFA также требует, чтобы его МФО стали афганскими компаниями.

Десять из 12 сотрудников MISFA — афганцы, в то время как 90% сотрудников МФО, финансируемых MISFA, — около 4000 сотрудников — также являются местными жителями.Пятью МФО управляют афганские руководители.

Как открыть микрофинансовую компанию

Традиционно микрофинансовые компании предоставляли небольшие ссуды и другие услуги безработным или ограниченным ресурсам. В последние годы эти услуги стали популярными среди предпринимателей, которые могут не иметь права на получение традиционных банковских кредитов и которым нужны деньги для оплаты счетов или покрытия текущих расходов. Если у вас есть глубокие познания в финансовом секторе, вы можете начать свой бизнес в сфере микрофинансирования.Это позволит вам помочь нуждающимся и изменить жизнь вашего сообщества.

TL; DR (слишком долго; не читал)

От кредитных союзов и микрофинансовых банков до неправительственных организаций микрофинансовые организации бывают самых разных форм и размеров. Прежде чем начать, выберите бизнес-модель, которая соответствует вашим целям и определит вашу аудиторию. Рассмотрите возможность предложения определенных типов финансовых продуктов и услуг, например микрозаймов для стартапов.

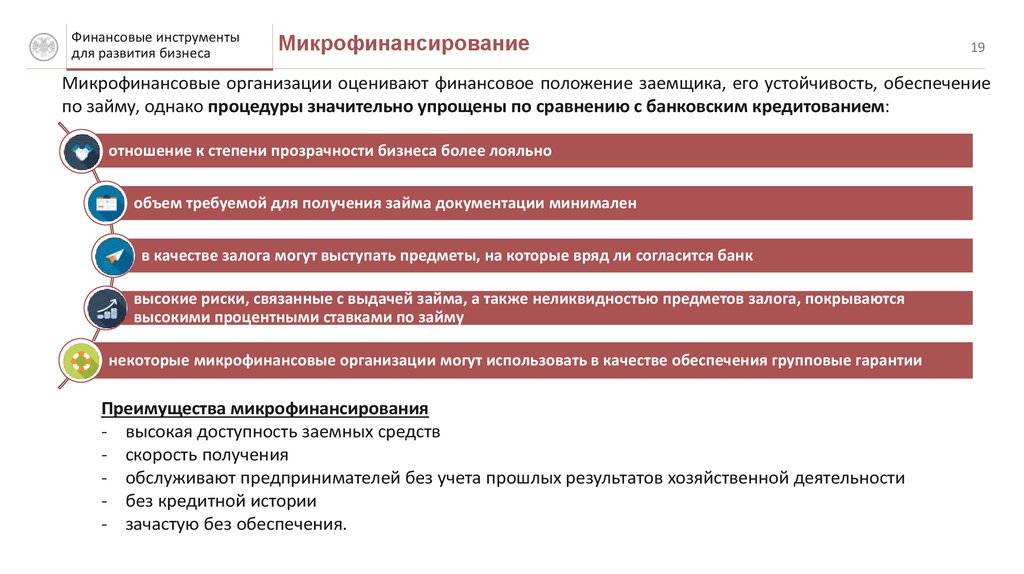

Обзор микрофинансового рынка

Около 140 миллионов заемщиков по всему миру получили финансирование от микрофинансовых компаний в 2018 году.Около 65% от этого числа приходилось на сельских заемщиков, сообщает «Барометр микрофинансирования». В настоящее время на этом рынке работают , более , , 10 000 компаний, . Тем не менее, эта отрасль все еще неправильно понимается или плохо воспринимается широкой публикой.

Микрофинансовые организации имеют от 100 до шести миллионов клиентов и могут включать микрофинансовые банки, сберегательные и кредитные кооперативы, неправительственные организации и другие юридические лица. Их услуги обращаются к маргинализированным слоям населения и лицам с низкими доходами.Многие из этих компаний также предлагают финансовых тренингов и программ , направленных на снижение уровня бедности. Некоторые получают финансирование от крупных коммерческих банков.

Рынок микрофинансирования демонстрирует ежегодных темпов роста 9% в год , что значительно выше по сравнению с другими отраслями. Этому росту способствовали цифровые технологии, такие как блокчейн и социальные сети, а также глобализация микропредприятий. Все большее число микрофинансовых компаний используют Интернет-стратегии для расширения своего охвата, запуска новых продуктов и улучшения качества обслуживания клиентов.Хотя стоимость предоставления кредита остается высокой, растущая популярность микрокредитования оказывает положительное влияние на финансы и благосостояние людей с низкими доходами в развивающихся странах.

Изучите последние тенденции отрасли

Анализ рынка имеет первостепенное значение для любого предпринимателя, планирующего начать микрофинансовый бизнес. Эта отрасль постоянно развивается, поэтому вам нужно идти в ногу с последними тенденциями и адаптироваться к постоянно меняющейся среде.Как упоминалось ранее, микрофинансовые компании больше не нацелены только на бедных . Многие из этих организаций переходят на индивидуальное кредитование вместо группового кредитования, предлагая различные ссуды для финансирования образования, здравоохранения, жилья и малого бизнеса.

Виды финансовых услуг, предоставляемых микрокредитными компаниями, разнообразнее, чем когда-либо прежде; Страховые продукты , денежные переводы и сберегательные счета — лишь несколько примеров. Кроме того, у клиентов есть доступ к долгосрочным кредитам с гибкими ставками погашения.По оценкам финансовых экспертов, в ближайшие годы за микрозаймами будет обращаться все больше наемных работников. Также важно отметить, что многие микрофинансовые организации сейчас финансируют малый и средний бизнес, а не только лиц с низкими доходами.

Все больше некоммерческих микрофинансовых компаний используют эти тенденции для увеличения доли рынка и расширения своего охвата. Многие из них превратились в учреждения, нацеленные на получение прибыли. Как предприниматель, вы должны учитывать эти аспекты, чтобы выбрать устойчивую бизнес-модель.Кроме того, вы должны быть открыты для инноваций и цифровой трансформации , чтобы построить успешное предприятие.

Микрофинансовые бизнес-модели

Прежде чем составить бизнес-план, изучите различных типов микрофинансовых компаний . Планируете ли вы открыть микрофинансовый банк, кредитный союз или кооператив? Другой вариант — создать неправительственную организацию, которая предлагает микрозаймы и другие финансовые продукты предпринимателям, семьям с низкими доходами и так далее.Каждая бизнес-модель имеет разные юридические последствия.

Микрофинансовый банк, например, требует более высоких затрат и требует больше документов, чем кредитный союз. В дополнение к общей бизнес-лицензии вам может потребоваться банковская лицензия и для доверительного управления и полномочий (если вы хотите предлагать услуги трастового отдела или другие фидуциарные услуги). Юридические требования для кредитных союзов немного отличаются. Например, штат Флорида требует, чтобы у них был страховой полис Национального фонда страхования акций кредитных союзов (NCUSIF), помимо лицензий и разрешений на ведение бизнеса.

Начало такого бизнеса сопряжено с трудностями, но вы можете снизить риски, наняв юриста. Он или она расскажет вам, какие документы необходимы для соблюдения правовых норм и избежания крупных штрафов. В зависимости от штата вам могут потребоваться лицензия на микрокредитование, контрактные документы на консультационные услуги, соглашения о неразглашении информации, страхование вкладов, страхование кредитов, страхование рисков, страхование защиты платежей и многое другое. Эти требования различаются в зависимости от штата, поэтому лучше всего проконсультироваться с опытной юридической фирмой .

Проект бизнес-плана микрофинансирования

В этой отрасли существует более 10 000 микрофинансовых организаций, поэтому конкуренция может быть жесткой. Следовательно, вам нужен надежный бизнес-план и продуманная маркетинговая стратегия. Прежде чем приступить к работе, проанализируйте рынок, определите свою целевую аудиторию и оцените свои стартовые затраты, а затем изложите все в письменном виде. Ваш бизнес-план микрофинансирования должен охватывать следующие аспекты:

- Обзор рынка микрофинансирования, ключевых игроков отрасли и тенденций

- Анализ рынка и конкуренции

- Описание компании

- Финансовые продукты и услуги

- Миссия и цели

- Стратегия и реализация

- Потенциальные возможности и угрозы

- Регуляторная политика

- Требования к минимальному капиталу

- Источники дохода

- Финансовые прогнозы

- Менеджмент

- Стратегия продаж и маркетинга

- Стратегия ценообразования

- Варианты оплаты

003 Какие продукты Определить и услуги

, которые вы хотите предложить.В отличие от микрокредитных компаний, которые предлагают только небольшие ссуды, микрофинансовые организации обычно предоставляют широкий спектр финансовых продуктов, таких как сберегательные и пенсионные планы, денежные переводы и страховые полисы. Проще говоря, микрокредитование является неотъемлемой частью микрофинансирования.Ваш бизнес-план должен четко определять вашу целевую аудиторию . Решите, хотите ли вы сосредоточиться на владельцах малого бизнеса и предпринимателях, учебных заведениях, некоммерческих организациях или заемщиках с низкими доходами в целом.Используйте эту информацию для разработки плана продаж и маркетинга. Определите, где вы получите деньги, необходимые для начала вашего бизнеса, например, свои сбережения, семейные фонды, инвесторов или банковские ссуды. Чтобы увеличить свои шансы на успех, вы можете специализироваться на определенных продуктах или услугах , таких как:

- Микрозаймы для стартапов

- Ссуды на оборудование и транспортные средства

- Ссуды под залог собственного капитала

- Коммерческая ипотека

- Жилая ипотека

- Финансовый консалтинг

Зарегистрируйте свой бизнес

Лучшим юридическим лицом для микрофинансового бизнеса является компания с ограниченной ответственностью (LLC) или полное товарищество .LLC отделяет ваши личные активы от активов вашего бизнеса и требует меньше бумажной работы, чем корпорация. Кроме того, он обеспечивает большую гибкость и не требует совета директоров и других формальностей.

После того, как вы примете решение, зарегистрируйте свою компанию в штате и подайте заявку на получение идентификационного номера налогоплательщика. Просто перейдите на веб-сайт IRS и заполните форму заявки по номеру , чтобы получить свой EIN (идентификационный номер работодателя). Затем откройте банковский счет для бизнеса и подайте заявку на ссуду или грант, если вам нужен стартовый капитал.

В зависимости от вашего местоположения и типа юридического лица вам может потребоваться специальных лицензий и разрешений . Например, в некоторых штатах может потребоваться разрешение на зонирование, если вы арендуете или покупаете коммерческое помещение для своего бизнеса. Опять же, рекомендуется обратиться к адвокату. Финансовая отрасль жестко регулируется, и штрафы могут быть высокими, поэтому не рискуйте излишне.

Разработка маркетинговой стратегии

При разработке маркетингового плана учитывайте свою целевую аудиторию, а также свои продукты и услуги.Если вы ориентируетесь на местных потребителей, рекламирует свои услуги на телевидении, радио и в местных газетах. Вы также можете отправить брошюры и вводные письма малым предприятиям, школам, домашним хозяйствам и другим потенциальным клиентам. Посещайте местные деловые и финансовые мероприятия, семинары, тренинги и конференции, чтобы общаться с другими профессионалами отрасли и расширять свою сеть.

В зависимости от вашего бюджета вы также можете раздавать фирменные товары, размещать рекламные щиты по всему городу, распространять листовки или спонсировать местные мероприятия, такие как кампании по сбору средств.Еще один способ продвижения вашего микрофинансового бизнеса — это настроить онлайн-рекламные кампании в Google и Facebook. В этом случае стоит нанять маркетинговое агентство. Они могут использовать алгоритм Facebook для лазерного таргетинга на вашу аудиторию и создания персонализированной рекламы.

Кроме того, присоединяется к вашей местной торговой палате , чтобы продавать ваши услуги и получать рекомендации. Рассмотрите возможность создания разных пакетов для каждого типа клиентов. Например, микрозайм для женщин-предпринимателей может иметь другие условия оплаты и процентные ставки, чем микрозайм для домохозяйств с низкими доходами.Точно так же ваши маркетинговые усилия в Интернете должны быть адаптированы к каждому типу клиентов.

Определение микрофинансирования

Что такое микрофинансирование?

Микрофинансирование, также называемое микрокредитом, представляет собой вид банковских услуг, предоставляемых безработным или малообеспеченным лицам или группам, которые в противном случае не имели бы другого доступа к финансовым услугам.

Хотя учреждения, занимающиеся микрофинансированием, чаще всего предоставляют займы — микрозаймы могут варьироваться от 100 до 25 000 долларов — многие банки предлагают дополнительные услуги, такие как чековые и сберегательные счета, а также продукты микрострахования, а некоторые даже предоставляют финансовое и бизнес-образование.Цель микрофинансирования — дать бедным людям возможность стать самодостаточными.

Ключевые выводы

- Микрофинансирование — это банковская услуга, предоставляемая безработным или малообеспеченным лицам или группам, которые в противном случае не имели бы другого доступа к финансовым услугам.

- Микрофинансирование позволяет людям брать разумные ссуды для малого бизнеса безопасно и в соответствии с этической практикой кредитования.

- Большинство операций по микрофинансированию происходит в развивающихся странах, таких как Уганда, Индонезия, Сербия и Гондурас.

- Подобно обычным кредиторам, микрофинансовые организации взимают проценты по ссудам и устанавливают специальные планы погашения.

- По оценкам Всемирного банка, более 500 миллионов человек воспользовались операциями, связанными с микрофинансированием.

Понимание микрофинансирования

Услуги микрофинансирования предоставляются безработным или лицам с низким доходом, поскольку большинство из тех, кто живет в бедности или имеет ограниченные финансовые ресурсы, не имеют достаточного дохода для ведения бизнеса с традиционными финансовыми учреждениями.

Однако, несмотря на то, что они исключены из банковских услуг, те, кто живет всего на 2 доллара в день , делают попытки сберечь, занять, получить кредит или страховку, и они действительно производят выплаты по своим долгам. Таким образом, многие бедные люди обычно обращаются за помощью к семье, друзьям и даже ростовщикам (которые часто взимают непомерные процентные ставки).

Микрофинансирование позволяет людям брать разумные ссуды для малого бизнеса безопасно и в соответствии с этической практикой кредитования.Хотя они существуют по всему миру, большинство операций по микрофинансированию происходит в развивающихся странах, таких как Уганда, Индонезия, Сербия и Гондурас. Многие микрофинансовые организации уделяют особое внимание помощи женщинам.

Микрофинансовые организации поддерживают большое количество видов деятельности, которые варьируются от предоставления базовых услуг, таких как банковские текущие и сберегательные счета, до начального капитала для малых предприятий и образовательных программ, которые обучают принципам инвестирования.Эти программы могут быть сосредоточены на таких навыках, как бухгалтерский учет, управление денежными потоками, а также технических или профессиональных навыках, таких как бухгалтерский учет.

В отличие от типичных финансовых ситуаций, когда кредитор в первую очередь заботится о том, чтобы заемщик имел достаточно залога для покрытия ссуды, многие микрофинансовые организации сосредоточены на том, чтобы помочь предпринимателям добиться успеха.

Во многих случаях людям, обращающимся за помощью в микрофинансовые организации, сначала требуется пройти базовый курс по управлению деньгами.Уроки охватывают понимание процентных ставок, концепции денежного потока, того, как работают соглашения о финансировании и сберегательные счета, как составлять бюджет и как управлять долгом.

Получив образование, клиенты могут подавать заявки на получение ссуд. Как и в обычном банке, кредитный специалист помогает заемщикам подавать заявки, наблюдает за процессом кредитования и утверждает ссуды. Типичная ссуда, иногда всего в 100 долларов, может показаться не такой уж большой для некоторых людей в развитом мире, но для многих бедных людей этой суммы часто бывает достаточно, чтобы начать свой бизнес или заняться другой прибыльной деятельностью.

Условия микрофинансового кредита

Как и обычные кредиторы, микрофинансирующие организации должны взимать проценты по ссудам и устанавливать конкретные планы погашения с регулярными платежами. Некоторые кредиторы требуют, чтобы получатели ссуды откладывали часть своего дохода на сберегательный счет, который можно использовать в качестве страховки в случае дефолта клиента. Если заемщик успешно погашает ссуду, значит, он только что накопил дополнительные сбережения.

Расширение прав и возможностей женщин, в частности, как это делают многие микрофинансовые организации, может привести к большей стабильности и процветанию для семей.

Поскольку многие заявители не могут предложить залог, микрокредиторы часто объединяют заемщиков в качестве буфера. Получив ссуду, получатели вместе погашают долги. Поскольку успех программы зависит от вклада каждого, это создает форму давления со стороны коллег, которая может помочь обеспечить возврат.

Например, если у человека возникают проблемы с использованием денег для открытия бизнеса, он может обратиться за помощью к другим членам группы или к кредитному специалисту.В результате погашения у получателей кредита появляется хорошая кредитная история, которая позволяет им получать более крупные ссуды в будущем.

Интересно, что хотя эти заемщики часто квалифицируются как очень бедные, суммы погашения по микрозаймам часто на самом деле выше, чем средняя ставка погашения по более традиционным формам финансирования. Например, микрофинансовая организация Opportunity International сообщила, что в 2019 году уровень погашения составил около 99 процентов.

История микрофинансирования

Микрофинансирование — понятие не новое.Небольшие предприятия существуют с 18 века. Первое появление микрокредитования связано с системой Ирландского ссудного фонда, введенной Джонатаном Свифтом, которая стремилась улучшить условия для бедных ирландских граждан. В своей современной форме микрофинансирование стало широко популярным в 1970-х годах.

Первой организацией, привлекшей внимание, был банк Grameen Bank, основанный в 1976 году Мухаммадом Юнусом в Бангладеш. Помимо предоставления ссуд своим клиентам, Grameen Bank также предлагает своим клиентам подписаться на его «16 решений», основной список способов, с помощью которых бедные могут улучшить свою жизнь.

«16 решений» затрагивают широкий круг вопросов, начиная от просьбы прекратить практику выдачи приданого после брака пары до поддержания санитарных норм с питьевой водой. В 2006 году Нобелевская премия мира была присуждена Юнусу и Граминбанку за их усилия по развитию системы микрофинансирования.

Индийская компания SKS Microfinance также обслуживает большое количество малоимущих клиентов. Основанная в 1998 году, она превратилась в одну из крупнейших микрофинансовых компаний в мире.SKS работает аналогично Grameen Bank, объединяя всех заемщиков в группы по пять человек, которые работают вместе, чтобы гарантировать, что их ссуды будут погашены.

Есть и другие микрофинансовые операции по всему миру. Некоторые более крупные организации работают в тесном сотрудничестве со Всемирным банком, в то время как другие более мелкие группы действуют в разных странах. Некоторые организации позволяют кредиторам выбирать, кого именно они хотят поддерживать, классифицируя заемщиков по таким критериям, как уровень бедности, географический регион и тип малого бизнеса.

Другие нацелены очень конкретно. Например, в Уганде есть организации, которые сосредоточены на предоставлении женщинам капитала для реализации таких проектов, как выращивание баклажанов и открытие небольших кафе.

Некоторые группы сосредотачивают свои усилия только на компаниях, целью которых является улучшение общества в целом с помощью таких инициатив, как обучение, профессиональная подготовка и работа над улучшением окружающей среды.

Преимущества микрофинансирования

По оценкам Всемирного банка, более 500 миллионов человек прямо или косвенно воспользовались операциями, связанными с микрофинансированием.По оценкам Международной финансовой корпорации (IFC), входящей в более крупную группу Всемирного банка, по состоянию на 2014 год более 130 миллионов человек получили прямую выгоду от операций, связанных с микрофинансированием. Однако эти операции доступны только примерно 20% из трех миллиардов человек, которые относятся к категории бедных в мире.

Помимо предоставления вариантов микрофинансирования, IFC помогла создать или улучшить бюро кредитной отчетности в 30 развивающихся странах. Он также выступал за добавление соответствующих законов в 33 странах, регулирующих финансовую деятельность.

Преимущества микрофинансирования выходят за рамки прямого эффекта предоставления людям источника капитала. Предприниматели, которые создают успешный бизнес, в свою очередь, создают рабочие места, торгуют и улучшают общую экономику в сообществе.

Противоречие с целью получения прибыли

Хотя существует бесчисленное множество трогательных историй успеха, начиная от микропредпринимателей, открывающих собственный бизнес по водоснабжению в Танзании, и заканчивая ссудой в размере 1500 долларов, позволившей семье открыть ресторан-барбекю в Китае, до иммигрантов в США.С., имея возможность строить собственный бизнес, микрофинансирование иногда подвергалось критике.

Хотя процентные ставки по микрофинансированию, как правило, ниже, чем у обычных банков, критики утверждают, что эти операции приносят деньги малоимущим. Тем более что тенденция к развитию коммерческих микрофинансовых организаций, таких как BancoSol в Боливии и вышеупомянутая SKS (которая фактически начиналась как некоммерческая организация (НКО), но стала коммерческой в 2003 году).

Одним из крупнейших и самых противоречивых является мексиканский Compartamos Banco.Банк был основан в 1990 году как некоммерческая организация. Однако 10 лет спустя руководство решило преобразовать предприятие в традиционную коммерческую компанию. В 2007 году он был размещен на Мексиканской фондовой бирже, и его первичное публичное размещение акций (IPO) привлекло более 400 миллионов долларов.

Как и большинство других микрофинансовых компаний, Compartamos Banco выдает относительно небольшие ссуды, обслуживает преимущественно женщин и объединяет заемщиков в группы. Основное различие заключается в том, как он использует полученные средства для выплаты процентов и выплат.Как и любая публичная компания, она распределяет их среди акционеров. Напротив, некоммерческие организации занимают более благотворительную позицию в отношении прибыли, используя их для увеличения числа людей, которым они помогают, или для создания большего количества программ.

Обеспокоенность по поводу коммерческого микрофинансирования

Помимо Compartamos Banco, многие крупные финансовые учреждения и другие крупные корпорации создали коммерческие микрофинансовые отделы, включая, например, CitiGroup, Barclays и General Electric.Другие компании создали паевые инвестиционные фонды, которые инвестируют в основном в микрофинансовые фирмы.

Compartamos Banco и его некоммерческие партнеры подвергались критике со стороны многих, в том числе самого дедушки современного микрофинансирования Мухаммада Юнуса. Непосредственный прагматический страх состоит в том, что из-за желания заработать деньги крупные банкиры-микрофинансы будут взимать более высокие процентные ставки, что может создать долговую ловушку для заемщиков с низкими доходами.

Но Юнус и другие обеспокоены и более фундаментальной проблемой: стимулом для микрокредитования должно быть сокращение бедности, а не прибыль.По самой своей природе — и по своим обязательствам перед акционерами — эти публично торгуемые фирмы работают против изначальной миссии микрофинансирования, помогая прежде всего бедным.

В ответ Compartamos и другие коммерческие микрофинансирующие организации возражают, что коммерциализация позволяет им работать более эффективно и привлекать больше капитала, обращаясь к инвесторам, стремящимся к прибыли. Они утверждают, что становясь прибыльным бизнесом, микрофинансовый банк может расширить сферу своей деятельности, предоставляя больше денег и больше кредитов заявителям с низкими доходами.На данный момент, однако, благотворительные и коммерческие микрофинансирующие организации сосуществуют.

Некоммерческая организация Vs. Коммерческое микрофинансирование

Помимо разрыва между некоммерческими и коммерческими микрофинансовыми предприятиями, существуют и другие критические замечания. Некоторые говорят, что индивидуальных микрозаймов в размере 100 долларов недостаточно для обеспечения независимости — скорее, они заставляют получателей работать на уровне прожиточного минимума или просто покрывают основные потребности, такие как еда и жилье.

По мнению этих критиков, лучший подход — создавать рабочие места путем строительства новых заводов и производства новых товаров.Они приводят примеры Китая и Индии, где развитие крупных отраслей привело к стабильной занятости и более высокой заработной плате, что, в свою очередь, помогло миллионам людей выбраться из самых низких уровней бедности.

Другие критики заявили, что наличие процентных платежей, пусть даже и низких, все же является бременем. Несмотря на высокие показатели погашения, все еще есть заемщики, которые не могут или не возвращают ссуды из-за неудач их предприятий, личной катастрофы или по другим причинам.Таким образом, этот дополнительный долг может сделать получателей микрокредитов еще беднее, чем когда они начинали.

Часто задаваемые вопросы

Каковы общие условия микрофинансовой ссуды?

Как и обычные кредиторы, микрофинансирующие организации должны взимать проценты по ссудам и устанавливать конкретные планы погашения с регулярными платежами. Некоторые кредиторы требуют, чтобы получатели ссуды откладывали часть своего дохода на сберегательный счет, который можно использовать в качестве страховки в случае дефолта клиента.Если заемщик успешно погашает ссуду, значит, он только что накопил дополнительные сбережения. Поскольку многие заявители не могут предложить залог, микрокредиторы часто объединяют заемщиков в качестве буфера. Получив ссуду, получатели вместе погашают долги.

Каковы преимущества микрофинансирования?

По оценкам Всемирного банка, более 500 миллионов человек прямо или косвенно воспользовались операциями, связанными с микрофинансированием. По оценкам Международной финансовой корпорации (IFC), входящей в более крупную группу Всемирного банка, по состоянию на 2014 год более 130 миллионов человек получили прямую выгоду от операций, связанных с микрофинансированием.Кроме того, IFC помогла создать или улучшить бюро кредитной отчетности в 30 развивающихся странах. Он также выступал за добавление соответствующих законов в 33 странах, регулирующих финансовую деятельность. Преимущества микрофинансирования выходят за рамки прямого эффекта предоставления людям источника капитала. Предприниматели, которые создают успешный бизнес, в свою очередь, создают рабочие места, торговлю и общее улучшение экономики в сообществе.

Каковы некоторые критические замечания в отношении микрофинансирования?

Хотя процентные ставки по микрофинансированию, как правило, ниже, чем у обычных банков, критики утверждают, что эти операции приносят деньги малоимущим.Кроме того, многие крупные финансовые учреждения и другие крупные корпорации создали коммерческие микрофинансовые отделы, что вызывает опасения, что из-за желания заработать деньги эти более крупные банкиры будут взимать более высокие процентные ставки, что может создать долговую ловушку для заемщиков с низкими доходами. Кроме того, некоторые утверждали, что отдельных микрозаймов недостаточно, чтобы обеспечить реальный путь к независимости. Наконец, критики заявили, что наличие процентных платежей, какими бы низкими они ни были, все же является бременем.

Примеры микрофинансовых услуг

Программа микрофинансирования FINCA — FINCA Impact Finance — представляет собой сеть микрофинансовых организаций и банков на пяти континентах, которые предоставляют ответственные финансовые услуги, которые позволяют предпринимателям с низкими доходами и владельцам малого бизнеса инвестировать в свое будущее.

Являясь пионером в предоставлении ссуд, сбережений и других финансовых услуг на некоторых из самых удаленных рынков мира, FINCA дает людям возможность открывать собственное дело, создавать рабочие места и улучшать качество своей жизни.

Групповые займы

ПрограммаFINCA’s Village Banking ™ и ссуды для малых групп нацелены на предпринимателей с очень низким доходом, имеющих самые маленькие предприятия, где члены группы предоставляют гарантии друг другу.

Индивидуальные бизнес-займы

Увеличенные размеры ссуд и более гибкие условия помогают предпринимателям продолжать развивать свой бизнес и создавать рабочие места.

Сельское хозяйство

Эти кредиты позволяют сельским клиентам покупать семена, удобрения, домашний скот и оборудование, когда они необходимы, и возвращать основную сумму после сбора урожая.

Страхование

Кредит, страхование на случай потери трудоспособности и страхование похорон помогают снизить финансовое напряжение, связанное с покрытием крупных или непредвиденных расходов.

Денежные переводы

У клиентовFINCA есть безопасный и доступный способ получать и отправлять деньги для деловых и личных целей, что дает им больше свободного времени, которое они могут потратить на свой растущий бизнес.

Энергетические займы

Клиенты могут приобретать или арендовать экологически чистые электрические системы или продукты для использования дома или для улучшения своего малого бизнеса.Системы также улучшают здоровье и безопасность, исключая использование керосина или древесного угля.

Сберегательный счет

Сбережения помогают клиентам защититься от трудных времен. Они также могут служить кладезем для образования, медицинского обслуживания, важных жизненных событий, старости, расширения бизнеса и других долгосрочных целей.

Наши микрофинансовые партнеры | Корпус милосердия

Банк Андара

Запущенный в апреле 2009 года и связанный с программой MAXIS, Bank Andara был создан группой инвесторов во главе с Mercy Corps для формирования оптового банка, который будет предоставлять ряд банковских продуктов и услуг для микрофинансовых организаций в Индонезии, обеспечивая их капиталом, финансовые инструменты и технологические платформы для лучшего обслуживания своих розничных клиентов.

MiCRO

MiCRO — это микростраховая компания, стремящаяся бороться с самыми сложными рисками, с которыми сталкиваются люди, живущие в бедности, начиная со стихийных бедствий. Он был запущен в 2011 году и стал результатом уникального глобального партнерства экспертов из частного и государственного секторов. Миссия MiCRO — дать людям, живущим в бедности, возможность играть активную роль в управлении своими рисками на устойчивой и справедливой основе, преодолевая разрыв между глобальными рынками и наиболее уязвимыми.

ACF

Основанный Mercy Corps в 1997 году, Азиатский кредитный фонд предоставляет бизнес-ссуды группам и отдельным лицам в городских и пригородных районах Казахстана, способствуя устойчивому росту в секторе малого бизнеса и оплачиваемых семьями рабочих мест для индивидуальной финансовой безопасности.По состоянию на начало 2012 года кредитный портфель АКФ составлял 4,3 миллиона долларов США среди 7 849 клиентов. Помимо кредитной деятельности, ACF предоставляет бизнес-консультации и поддерживает местные сообщества стипендиями и стажировками.

AfK

Корпус милосердия сформировал Финансовое агентство в Косово в 1999 году для обслуживания клиентов из числа микро- и малых предприятий в западном Косово, где разрушения в результате балканского конфликта были наиболее серьезными. AfK продолжает фокусироваться на предоставлении ссуд, выходящих за рамки простого ведения натурального хозяйства и создающих сильные долгосрочные перспективы трудоустройства.По состоянию на начало 2012 года у AfK были ссуды на сумму 11,2 миллиона долларов среди почти 5192 клиентов.

IMON Международный

ИМОН Интернэшнл был соучредителем Корпуса милосердия и Национальной ассоциации деловых женщин Таджикистана в 2005 году и завершил преобразование в коммерческую организацию в июне 2008 года. ИМОН является крупнейшим и одним из самых эффективных микрофинансовых институтов в Таджикистане, предоставляющим коммерческие и потребительские ссуды группам и частным лицам через сеть из 34 полевых офисов и 360 сотрудников.По состоянию на конец 2011 года ИМОН обслужил более 42 000 клиентов, предоставив ссуды на сумму 45,2 млн долларов США. ИМОН стал депозитной организацией в конце 2012 года и планирует начать предоставление данных услуг в 2013 году.

ООО «Финансовая группа Компаньон»

Компания «Компаньон» была основана Корпусом милосердия в 2005 году для консолидации кредитных операций пяти независимых НПО в Кыргызстане. Имея более 140 офисов по всей горной республике, не имеющей выхода к морю, «Компаньон» имеет более 106 000 активных клиентов с кредитами на сумму более 75 миллионов долларов по состоянию на октябрь 2013 года.Компания «Компаньон» и Корпус милосердия являются первопроходцами в концепции стратегической благотворительности, сочетая деятельность по развитию с коммерческими финансовыми услугами. Корпус Милосердия считает, что банкинг развития сообществ предоставит Кыргызстану финансовые услуги, социальную сплоченность и ресурсы развития, необходимые для того, чтобы стать экономически самодостаточным государством.

Партнерская микрокредитная организация (партнер)

Partner — это многонациональная организация, основанная Mercy Corps в 2000 году.Это первое микрофинансовое учреждение, работающее в Боснии и Герцеговине после войны. Партнер, одна из крупнейших МФО в Боснии, предоставляет широкий спектр кредитов для бизнеса, сельского хозяйства и жилья через сеть из 20 офисов. По состоянию на сентябрь 2012 года ссудный портфель Партнера составлял 61 миллион долларов США и обслуживал 36 243 клиента. Партнер получил четыре звезды от MIX Market, глобальной базы данных микрофинансовых организаций. В декабре 2007 года Партнер занял 18-е место в списке лучших микрофинансовых организаций мира журнала Forbes.

Снижение уровня бедности в районе реки Тюмень (ПАТРА)

PATRA предоставляет небольшие ссуды предприимчивым женщинам с низким доходом в сельских районах провинции Яньбянь на северо-востоке Китая. Большинство женщин используют свои ссуды для инвестирования в сельское хозяйство или животноводство. С момента своего создания в марте 2003 года PATRA предоставила этому региону займов на сумму более 4,9 миллиона долларов.

XacBank

С тех пор, как Mercy Corps стал соучредителем XacBank в 2001 году, микрофинансовый банк установил стандарт предоставления полномасштабных банковских и финансовых услуг в одной из наименее густонаселенных стран мира.XacBank является одним из крупнейших финансовых филиалов Корпуса милосердия и обслуживает 381 000 вкладчиков и более 77 000 заемщиков в регионе, простирающемся от столицы Монголии Улан-Батора до малонаселенной пустыни Гоби.

Банк предоставляет ряд финансовых услуг микропредпринимателям и потребителям, включая бизнес-кредиты и лизинг, жилищную ипотеку и ряд продуктов потребительского кредитования. Примечательно, что женщины составляют 52% заемщиков банка. XacBank также предлагает сберегательные продукты, которые включают детские сберегательные счета, пенсионные сбережения для самозанятых и ряд компакт-дисков для краткосрочных и среднесрочных сбережений.В своей деятельности банк придерживается принципа «тройной прибыли», уделяя внимание людям, прибыли и планете. Microcapital.org, новостная и исследовательская инициатива по международным инвестициям в микрофинансирование, недавно включила XacBank в список девяти «лидеров отрасли».

Корпус милосердия Северо-Запад

Mercy Corps Northwest помогает малоимущим в Орегоне и Вашингтоне улучшить свою жизнь за счет малого бизнеса и самозанятости. Программа кредитования предоставляет финансирование предпринимателям с жизнеспособными бизнес-идеями и «предпринимательским духом», у которых могут быть кредитные дефекты или отсутствие избыточного обеспечения.MCNW может предоставлять ссуды стартапам или существующим предприятиям, особенно тем, которые создают рабочие места для людей с низкими доходами. По состоянию на конец 2012 года у MCNW были ссуды на сумму более 2 миллионов долларов почти 200 клиентам.

Как микрофинансирование может адаптироваться и процветать

Одним из важных моментов пандемии COVID-19 было время остановиться и задуматься о вещах, которые мы, возможно, ранее считали само собой разумеющимися. В начале кризиса CGAP решила сосредоточить внимание на поддержке микрофинансового сектора в качестве одного из своих приоритетов, считая, что этот сектор, вероятно, окажется в значительном напряжении.Со временем стало очевидно, что экономические последствия не будут жестким, разовым шоком, а скорее будут непрерывной серией кризисов, которые будут длиться в течение месяцев и даже лет, поскольку разрушения и неопределенность, вызванные поток пандемии через мировую экономику. По мере того, как мы приближаемся к осени 2020 года, акцент смещается с насущных потребностей в ликвидности и контроля над ущербом на создание более сильного и устойчивого микрофинансового сектора на будущее. При обсуждении вопроса о строительстве дома в качестве решения рефлексивно предлагается оцифровка.Но мы редко изучаем, почему это может быть решением или что нужно сделать, чтобы микрофинансирование более полно вошло в цифровую эпоху. Это также позволяет избежать неудобных разговоров о бизнес-модели микрофинансирования и ее устойчивости в эпоху цифровых технологий.

Я бы предположил, что традиционному микрофинансированию необходимо было противостоять вызову цифровых технологий в течение некоторого времени: пандемия просто ускорила этот процесс. В этом эссе я расскажу, почему я считаю, что стоит инвестировать в цифровую трансформацию традиционного микрофинансирования и почему для этого сектора необходимо серьезно отнестись к трансформации.Я также расскажу о проблемах цифровой трансформации и предложу несколько идей о возможностях, которые предоставляет цифровая трансформация. Наконец, я расскажу о роли различных игроков в экосистеме инклюзивного финансирования, поскольку я считаю нереалистичным полагать, что провайдеры микрофинансирования смогут осуществить этот переход без внешней поддержки.

Почему микрофинансовые организации (МФО) имеют значение

При написании этого эссе я опросил несколько давних отраслевых обозревателей, и, когда я объяснил, что хотел исследовать, общий вопрос был: «Почему вы сосредотачиваетесь на МФО?» — подразумевается: «Зачем беспокоиться?» В мире финансовых технологий происходит так много интересных вещей, зачем кому-то заботиться о МФО? Я коротко отвечу, что они имеют значение в жизни бедных людей.Они имеют такое же значение, как и финансовые институты развития сообществ (CDFI) здесь, в Соединенных Штатах: они предоставляют подходящие финансовые услуги малообеспеченным и изолированным сегментам на доступных и ответственных условиях.

Подтекст ответа отраслевых наблюдателей, конечно же, заключается в том, что они чувствуют появление цифровых конкурентов, которые обгонят микрофинансовые организации и могут просто лучше выполнять свою работу. В конечном итоге это может оказаться правдой, но, на мой взгляд, пока рано говорить об этом.Хотя у нас есть свидетельства того, что бизнес-модели на базе технологий более гибкие и более масштабируемые, еще не ясно, могут ли эти цифровые претенденты ответственно предоставлять те же услуги, особенно в том, что касается доходов, ожидаемых их инвесторами. Также неясно, дойдут ли они до бедных в каком-либо значимом смысле, особенно с помощью продуктов, направленных на поддержание устойчивых средств к существованию на нижнем уровне шкалы доходов.

Стоит изучить этот вопрос через призму как масштаба, так и воздействия, потому что я бы сказал, что МФО проделали довольно хорошую работу по влиянию, но были менее успешными в масштабе.Цифровые конкуренты легко достигают масштабов, но могут не предлагать на рынок те же виды услуг, не говоря уже о том, чтобы предоставлять их ответственно. Но эта ситуация может меняться, и это должно стать тревожным сигналом для традиционных МФО.

В первые дни существования M-Pesa в сообществе финансовой доступности все шло о том, что M-Pesa является лучшей моделью для микрофинансирования, потому что она может достичь масштаба. Но M-Pesa не предоставляла те же услуги, что и МФО: M-Pesa создавала платежную систему.Традиционные платежные системы, такие как Visa и MasterCard, имеют гораздо больше клиентов, чем любой банк в их сетях. Они предоставляют крупномасштабные сетевые услуги и оставляют другие клиентские услуги, такие как ссуды и сбережения, своим банкам-членам. В этой аналогии МФО, по сути, выполняют ту же функцию, что и банки, только они предоставляют ссуды для производственных целей людям без залога или кредитной истории. Проблема для МФО заключается в том, что поставщики цифровых платежей, такие как M-Pesa, быстро становятся платформами для предоставления многих других финансовых услуг сторонними поставщиками, и некоторые из этих решений начинают во многом напоминать цифровое микрофинансирование.Такие компании, как Aye Finance в Индии, TiendaPago в Перу, KopoKopo в Кении и Konfio в Мексике, демонстрируют, как осуществлять продуктивное кредитование на основе денежных потоков более эффективным, удобным для клиентов и масштабируемым способом, чем традиционное микрофинансирование. И у этих компаний есть API-интерфейсы, данные и технические возможности, чтобы делать это в любом масштабе, адаптируясь к меняющимся потребностям своих клиентов с течением времени.

Масштаб — это слон в комнате для микрофинансовых организаций, потому что он важен как с точки зрения конкурентоспособности, так и устойчивости.Тодд Уоткинс недавно представил интересный анализ данных из набора данных MIX 1 2015 года, демонстрирующий, что средняя совокупная стоимость заимствования у малого или среднего МФО (до 100000 клиентов) почти на 60 процентов выше, чем стоимость заимствование у очень крупного (определяется как более 1 миллиона клиентов). И очень крупные МФО не только предлагают клиентам более выгодные условия, но и их размер прибыли примерно в 2,5 раза выше, чем у малых и средних организаций. Очевидно, что если МФО хотят оставаться конкурентоспособными и повышать свою институциональную устойчивость, им необходимо расширяться.К сожалению, только 560 МФО из выборки MIX имели более 100 000 заемщиков и только 62 — более 1 миллиона. Масштаб остается серьезной проблемой в микрофинансировании. А это означает, что разнообразие продуктов, институциональная устойчивость и затраты для клиентов остаются неоптимальными в подавляющем большинстве МФО, что, в свою очередь, делает их легкой мишенью для цифровых конкурентов, которые с самого начала имеют масштаб и эффективность, заложенные в их бизнес-модели. .

Но достигают ли эти новые бизнес-модели тех же недостаточно обслуживаемых клиентов, что и МФО? Хотя новые цифровые модели доказали свою эффективность и способность к масштабированию, я думаю, что доказательств того, что они достигают бедных, гораздо меньше.Описанные выше финтех-компании, вероятно, охватят более формальные части рынка микро- и малых предприятий (MSE), поскольку их способность охватить мелких торговцев, у которых нет цифровых средств приема платежей, ограничена. Однако, поскольку бизнес-модели, основанные на платформе, все чаще находят способы оцифровки и предоставления кредитов мелким и неформальным торговцам, это может измениться. МФО следовало бы наблюдать за этими тенденциями и находить способы включить их в свой собственный бизнес, либо путем наращивания собственных возможностей, либо путем партнерства с финтех-компаниями, которым часто требуется финансовое учреждение для подтверждения их кредитования на основе данных.

Более серьезная проблема заключается в том, ответственно ли предоставляются эти продукты. Бурный рост дорогостоящего цифрового кредитования на большей части территории Африки и хищнические методы, которые часто сопровождали его, дают предостережение о потенциальных рисках, которые могут возникнуть, когда высокотехнологичные бизнес-модели с голодными инвесторами пытаются обслуживать малообеспеченных и маргинализированные сообщества.

Вероятно, будет предел того, что эти новые финтех-модели могут удовлетворить с точки зрения обслуживания клиентов с низкими доходами.Но риск состоит в том, что со временем МФО будут изолированы и оставлены для обслуживания все более маргинальных клиентских сегментов, что будет удерживать их в суб-масштабе, не позволяя им расти и развиваться вместе со своими лучшими клиентами. Если микрофинансирование останется небольшим и маргинальным, тогда оно не только оставит у многих бедных людей мало вариантов, кроме дорогостоящих цифровых потребительских кредитов, но также означает, что МФО останутся уязвимыми перед кризисом и будут зависеть от внешней поддержки. Некоторые могут не выжить.