НДС в Германии: пример для подражания или необходимость реформ?

26.03.2019 — СтатьяС 1 января налог на добавленную стоимость в России вырос c 18 до 20 процентов. Одни эксперты предсказывают неизбежный рост цен, влияние на инфляцию и ограниченный эффект для экономики. Другие считают это повышение безобидным и приводят в пример европейский опыт. А как обстоят дела с НДС в Германии?

Налог на добавленную стоимость – часть нашей повседневной жизни. Ежедневно мы совершаем самые разные покупки, каждая из которых приносит определенный доход в казну государства. Сейчас в Германии действуют две процентные ставки НДС: главная – 19 процентов, и сниженная – 7 процентов от стоимости товаров или услуг. Сниженная ставка НДС применяется на определенные категории продуктов и товаров первой необходимости, в том числе на мясо, рыбу, молоко, овощи, фрукты, муку, крупы, сахар, чай, кофе, книги, газеты, инвалидные коляски, медицинские протезы, а также фермерских животных – коров, овец, кур. Что касается услуг, льготная налоговая ставка действует для отелей, кроме того, некоторые сферы деятельности налоговое законодательство Германии полностью освобождает от уплаты НДС. К ним относятся, например, услуги страховых агентов, медицинских учреждений и частных врачебных практик, за исключением стоматологии и эстетической медицины.

Что касается услуг, льготная налоговая ставка действует для отелей, кроме того, некоторые сферы деятельности налоговое законодательство Германии полностью освобождает от уплаты НДС. К ним относятся, например, услуги страховых агентов, медицинских учреждений и частных врачебных практик, за исключением стоматологии и эстетической медицины.

Сложные механизмы и структуры НДС сделали этот налог в Германии одним из важнейших источников дохода для государства. В настоящее время он обеспечивает чуть более 30 процентов всех налоговых поступлений в казну. По закону предприятия обязаны оплачивать налог на добавленную стоимость каждый месяц. Молодые компании должны также предоставлять предварительные НДС-декларации ежемесячно в течение первых двух лет с начала работы. Предприятия отчитываются по НДС в конце каждого года. Это касается и крупных компании, и частных предпринимателей. Четкая схема расчета НДС существует для деятельности внутри страны и операций с импортом. А вот ставка налога при экспорте товаров и услуг в Германии равна нулю.

История налога в Германии

В 2018 году НДС в Германии отмечал 50-летний юбилей. Однако началась его история еще раньше – в конце Первой мировой войны. Тогда экономика страны испытывала сильнейший упадок. Дефицит бюджета и послевоенные выплаты нанесли серьезный удар по финансовой ситуации. Чтобы хоть как-то пополнить казну, правительство приняло решение ввести налог с оборота, который, по сути, стал первым в стране настоящим налогом такого рода. Его первоначальная ставка была всего 0,5 процента. Со временем она увеличивалась и в 1951 году составляла уже 4 процента. Официально этот налог назывался Allphasen-Brutto-Umsatzsteuer («многофазный налог с оборота») и взимался на каждом этапе продаж в рамках различных производственных цепочек. Этот налог был выгоден для крупных компаний, которые сами интегрировали все процессы и платили его только один раз.

Ситуация изменилась в 1968 году, когда государство ввело существующий до сих пор Umsatzsteuer, который также известен как Mehrwertsteuer, – налог с оборота или налог на добавленную стоимость. Основная налоговая ставка составила тогда 10 процентов, льготная – 5. Стоит сказать, что налоговая реформа готовилась около четырнадцати лет, но не все прошло так гладко. Теперь компании и трейдеры стали платить друг другу валовую цену, включая НДС. То есть каждая компания в экономической цепочке стала платить только за добавленную стоимость, которую она создает, например, за дальнейшую обработку. В конечном итоге, оплата налога легла на потребителя, на которого компании стали переносить свои затраты. Многие предприятия сферы услуг и магазины розничной торговли просто увеличили свои цены на те самые 10 процентов и для граждан нововведение стало настоящим шоком. Однако схема включала в себя список товаров и услуг, которые относились к основным потребностям и проходили в системе налогообложения по льготному тарифу.

Критика налога сегодня

Очередная реформа НДС произошла в Германии в 2007 году. Ее подготовило новое правительство под руководством Ангелы Меркель. Тогда были установлены тарифы НДС, действующие по сей день. Повышение основной ставки до 19 процентов не было резким, налоги росли постепенно, начиная с 1979 года. Можно сказать, что все прошло безболезненно, однако без критики не обошлось. В основном повышение ставок ругали за то, что из-за подорожания некоторых товаров и услуг налоговая нагрузка легла на получателей низких и средних доходов. Эксперты выявили закономерность: чем ниже у покупателя зарплата, тем большую ее часть он тратит на потребление. То есть малоимущие и представители среднего класса отдают государству в виде НДС существенно более крупную долю своих доходов, чем люди с высоким заработком.

Кроме того, в настоящий момент в Германии идет активная дискуссия о пересмотре перечня предметов первой необходимости с налоговыми льготами. Так, например, спикер по вопросам семейной политики фракции ХДС Маркус Вайнберг неоднократно выступал с инициативой снижения налога на такие товары, как детские подгузники и предметы женской гигиены – прокладки и тампоны. «Различные товары женской гигиены относятся к товарам первой необходимости для около 50 процентов населения страны и облагаются при этом налогом, будто это предмет роскоши», – раскритиковал Вайнберг существующую практику в одном из своих заявлений. Эту инициативу мгновенно поддержали активисты и Интернет-пользователи.

Самое популярное сравнение в немецких СМИ – это регулярная 19-процентная ставка НДС для подгузников, прокладок и минеральной воды и сниженный налог в 7 процентов, например, для таких деликатесов, как икра, фуа-гра и черепашье мясо. Логические расхождения критики видят и в похожих категориях товаров. Почему овощи и фрукты, вне зависимости от страны их произрастания, а также формы – свежие, в виде пюре или варенья, облагаются льготным налогом, а фруктовые и овощные соки – полной налоговой ставкой? Другой пример: молоко и молочные продукты с низким содержанием добавок проходят по льготному тарифу, а соевое молоко и продукты для аллергиков облагаются полным налогом.

Критике со стороны экспертов и профессионального сообщества подвергается и последнее изменение в законодательстве по НДС в отношении гостиничного дела. С января 2010 года услуги всех отелей, пансионов и гостевых домов стали облагаться льготной налоговой ставкой. Однако это касается лишь непосредственно ночевки. Все остальные услуги – например, завтрак, парковка, доступ в интернет, сауна, стирка белья – оплачиваются по стандартному тарифу. То есть хозяевам отелей приходится вести «двойную бухгалтерию» и рассчитывать сумму налога по двум различным категориям.

НДС в Европе

Каждый год портал Statista делает обзор данных по уровню НДС в европейских странах. По состоянию на 2018 год самый низкий налог зафиксирован в Швейцарии – всего 7,7 процента. При этом, в стране действуют сразу три различные ставки: наряду с регулярной существует две льготных – 2,5 процента для большинства продуктов питания и медикаментов, а также 3,8 процента – для услуг отелей. Второй самый низкий НДС в Европе – у Люксембурга, он составляет 17 процентов, за ним следует Мальта – 18 процентов. Государства Кипр и Румыния по ставке НДС находятся на одном уровне с Германией – они установили для своих граждан налог в размере 19 процентов. Далее с 20-процентной ставкой идут Болгария, Великобритания, Эстония, Франция, Австрия и Словакия. За ними следуют Нидерланды, Бельгия, Чехия, Испания, Латвия и Литва (21 процент), а также Италия и Словения (22 процента). НДС в 23 процента установлен в Ирландии, Польше и Португалии, в 24 процента – в Греции и Финляндии. В Дании, Хорватии, Швеции и Норвегии ставка НДС держится на отметке в 25 процентов. Самый высокий налог среди европейских стран зафиксирован в Венгрии – 27 процентов. Это в три с половиной раза больше, чем в Швейцарии.

Второй самый низкий НДС в Европе – у Люксембурга, он составляет 17 процентов, за ним следует Мальта – 18 процентов. Государства Кипр и Румыния по ставке НДС находятся на одном уровне с Германией – они установили для своих граждан налог в размере 19 процентов. Далее с 20-процентной ставкой идут Болгария, Великобритания, Эстония, Франция, Австрия и Словакия. За ними следуют Нидерланды, Бельгия, Чехия, Испания, Латвия и Литва (21 процент), а также Италия и Словения (22 процента). НДС в 23 процента установлен в Ирландии, Польше и Португалии, в 24 процента – в Греции и Финляндии. В Дании, Хорватии, Швеции и Норвегии ставка НДС держится на отметке в 25 процентов. Самый высокий налог среди европейских стран зафиксирован в Венгрии – 27 процентов. Это в три с половиной раза больше, чем в Швейцарии.

Стоит отметить, что в некоторых странах Европы существует не просто две тарифных ставки НДС – полная и льготная, но и несколько подкатегорий специальных сниженных ставок. Например, во Франции пять вариантов НДС: основная ставка – 20 процентов и три вида льготных – 2,1 процента, 5,5 процента и 10 процентов, действующие на разные категории товаров. Еще одной – повышенной ставкой в размере 33,3процента – облагаются предметы роскоши, например, яхты длиной более 30 метров и с мощностью мотора более 750 кВт. Похожий вид НДС есть и в Италии: с 2012 года правительство страны в целях борьбы с финансовыми трудностями ввело «налог на роскошь» – на определенные виды лодок, автомобилей и частных самолетов. В добавление к основному НДС налог на «люксовые товары» существует и в Нидерландах, к ним так же относятся автомобили повышенной ценовой категории.

Еще одной – повышенной ставкой в размере 33,3процента – облагаются предметы роскоши, например, яхты длиной более 30 метров и с мощностью мотора более 750 кВт. Похожий вид НДС есть и в Италии: с 2012 года правительство страны в целях борьбы с финансовыми трудностями ввело «налог на роскошь» – на определенные виды лодок, автомобилей и частных самолетов. В добавление к основному НДС налог на «люксовые товары» существует и в Нидерландах, к ним так же относятся автомобили повышенной ценовой категории.

TaxFree: система возврата НДС для туристов

Популярная среди туристов практика покупок по системе Tax Free распространена и в Германии. Почти во всех магазинах одежды, обуви и промтоваров оформляют документы для возврата НДС. Это позволяет путешественникам дополнительно экономить 10-15 процентов от стоимости покупок. Право на такие розничные сделки имеют нерезиденты Евросоюза и люди, не имеющие разрешения на жительство в стране сроком больше, чем на три месяца.

Дарья Хрущёва

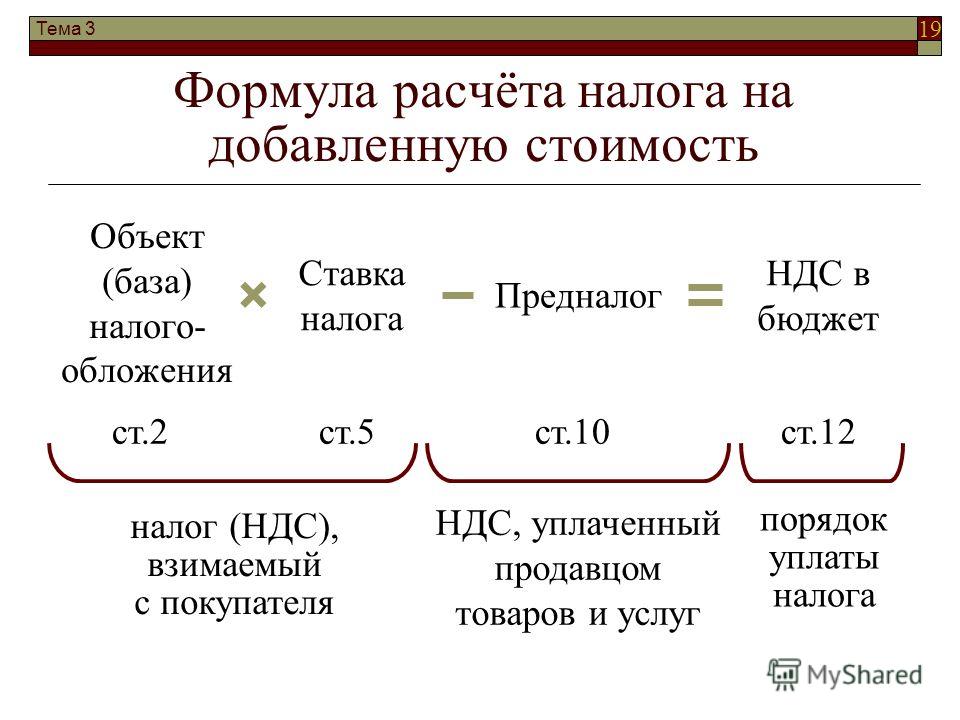

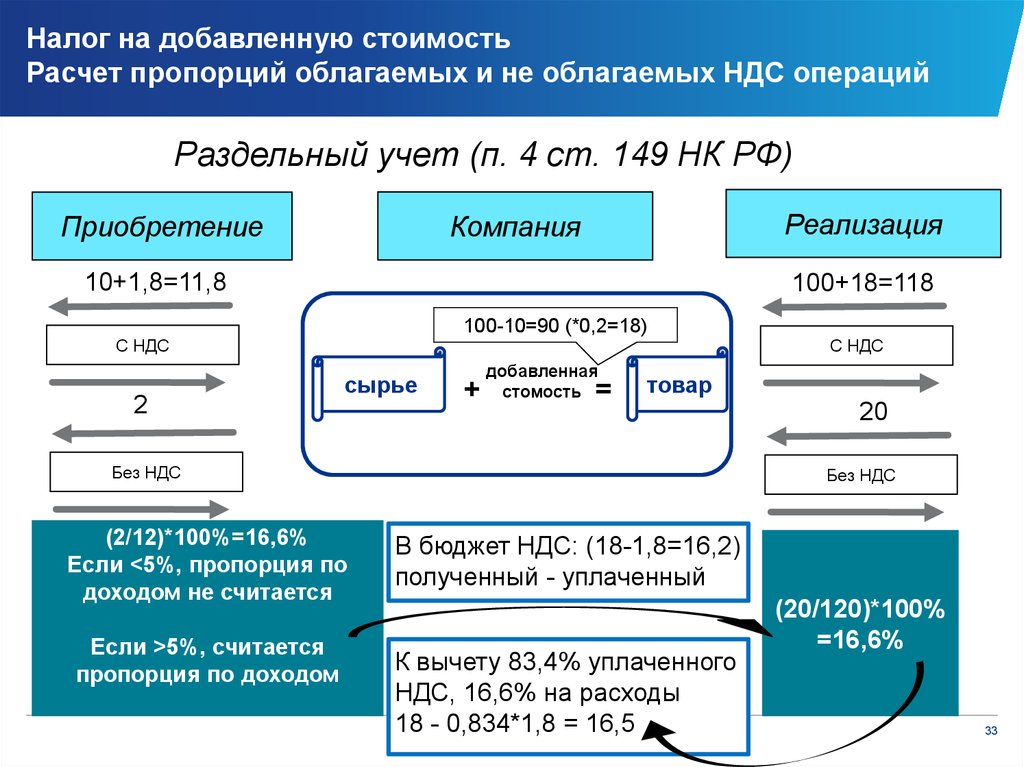

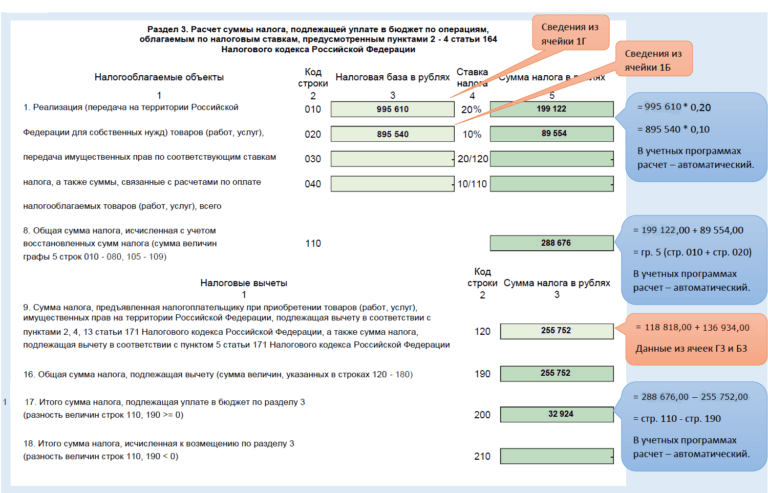

Как рассчитать входной налог на добавленную стоимость (НДС)

Для любого торгового бизнеса важно понимать, как рассчитать входной налог на добавленную стоимость (НДС).

Вы можете рассчитать входящий НДС, сложив общую сумму НДС, уплаченного за покупки, сделанные бизнесом, которые связаны с предоставлением последующих налогооблагаемых поставок.

Ниже мы рассмотрим, как рассчитать входной НДС, углубившись во входящий и исходящий НДС. Мы также изучаем, следует ли вам регистрироваться для уплаты НДС и подавать декларации онлайн, и что произойдет, если вы не зарегистрируетесь вовремя.

Что такое предварительный налог?

Предварительный налог — это НДС, применимый к товарам и услугам, приобретенным предприятием, зарегистрированным для уплаты НДС.

До тех пор, пока соответствующие товары и услуги связаны с предоставлением последующих налогооблагаемых поставок, сумма уплаченного НДС может быть вычтена из суммы, причитающейся HMRC (т. е. исходящего НДС предприятия).

Пример расчета входного НДС

Посмотрите на приведенный ниже пример расчета для зарегистрированного предприятия, которое приобрело товары на сумму 20 000 фунтов стерлингов без учета НДС, установленного по стандартной ставке 20%.

Таким образом, общая сумма входного НДС для этого примера составляет 4000 фунтов стерлингов.

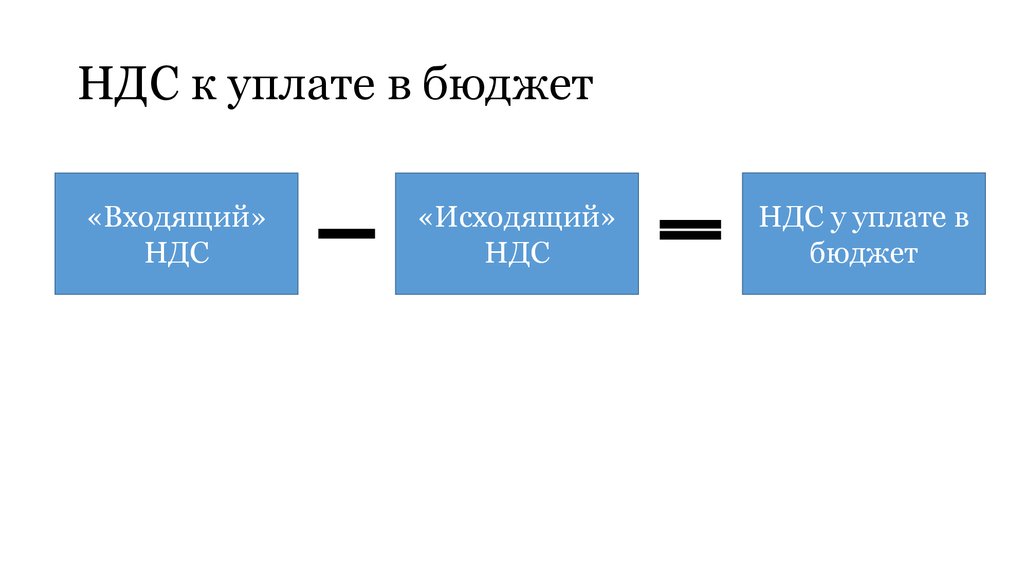

Что такое исходящий НДС?

Исходящий НДС — это элемент НДС, добавляемый к товарам и услугам, которые продаются клиентам (как предприятиям, так и потребителям) из вашего бизнеса, зарегистрированного для уплаты НДС.

Пример формулы расчета исходящего НДС

Ниже приведен пример расчета исходящего НДС для той же компании, указанной выше, которая в тот же период продала товары на сумму 50 000 фунтов стерлингов без учета ставки НДС 20%. Таким образом, исходящий НДС равен 10 000 фунтов стерлингов:

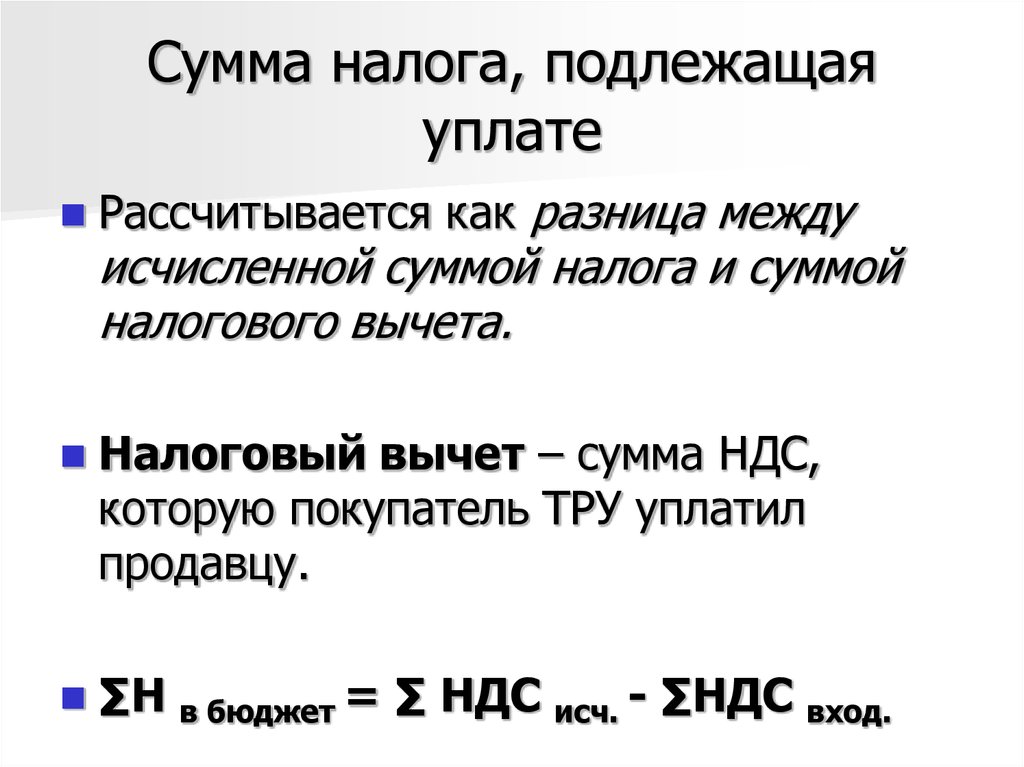

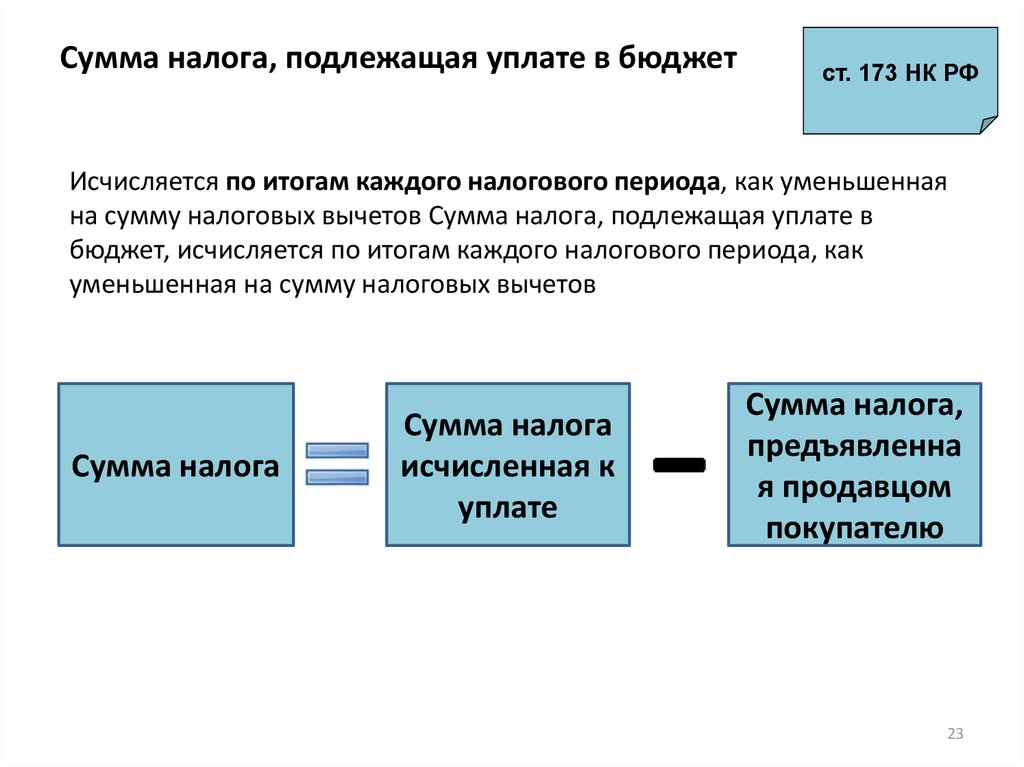

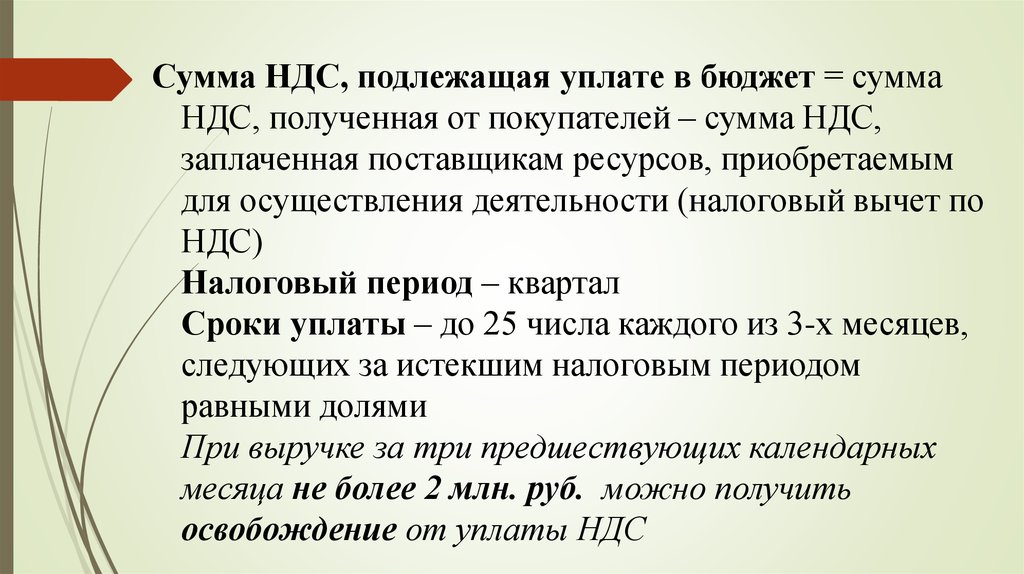

В декларации по НДС вы вычитаете сумму входящего налога из общей суммы на выходе, чтобы получить сумму обязательства по НДС перед HMRC за этот период. Например, 10 000–4 000 фунтов стерлингов = 6 000 фунтов стерлингов НДС для оплаты HMRC.

Когда НДС на покупки, сделанные бизнесом, превышает НДС, начисленный на продажи, сделанные бизнесом, это приводит к отрицательной цифре. Эту стоимость можно запросить в HMRC через налоговую декларацию предприятия.

Обычный случай, когда это может произойти, — это когда налогооблагаемый бизнес осуществляет поставки с нулевой ставкой, т. е. исходящий НДС равен нулю, однако, поскольку это квалифицируется как налогооблагаемая поставка, НДС, уплаченный в ходе осуществления этих поставок, подлежит возмещению. .

Когда я должен стать плательщиком НДС?

В нескольких случаях требуется зарегистрироваться в качестве плательщика НДС:

- Если ваш бизнес имеет доход, облагаемый НДС, превышающий 85 000 фунтов стерлингов; или

- Если вы ожидаете, что ваш бизнес будет иметь облагаемый НДС доход в размере более 85 000 фунтов стерлингов в течение следующих 30 дней

Если вы понимаете, что ваш бизнес превысит облагаемый НДС доход в размере 85 000 фунтов стерлингов только в течение следующих 30 дней, вы должны убедиться, что вы уведомили HMRC о своем требовании зарегистрироваться в качестве плательщика НДС до окончания этих 30 дней.

Вы также можете добровольно зарегистрироваться в качестве плательщика НДС, если хотите, независимо от величины вашего налогооблагаемого дохода. Основная причина, по которой предприятие может принять решение о регистрации в качестве плательщика НДС, заключается в возмещении входящего НДС, понесенного в ходе осуществления этих поставок.

Основная причина, по которой предприятие может принять решение о регистрации в качестве плательщика НДС, заключается в возмещении входящего НДС, понесенного в ходе осуществления этих поставок.

Пожалуйста, свяжитесь с этой фирмой для получения консультации о том, следует ли вам зарегистрироваться в качестве плательщика НДС или если вам нужна помощь в расчете вашего обязательства по НДС. Вы должны сделать это, если вы переступаете пороги, упомянутые выше.

Отсутствие регистрации может привести к тому, что HMRC не уведомит о штрафе. Стоимость штрафа будет варьироваться в зависимости от того, сколько времени вам понадобится для регистрации после пересечения порога.

Дополнительные сборы включают штраф за просрочку регистрации и стоимость НДС, который должен был быть начислен на товары или услуги, которые вы продали через свой бизнес.

Как зарегистрироваться в качестве плательщика НДС

Вы можете зарегистрироваться в качестве плательщика НДС онлайн, если вы не являетесь:

- Присоединение к программе единой ставки для сельского хозяйства

- Подают заявление на освобождение от регистрации

- Вы регистрируете бизнес-единицы или подразделения, используя индивидуальные номера НДС

Вам следует зарегистрироваться онлайн через портал правительства, для чего вы должны иметь (или создать) учетную запись на портале правительства.

После регистрации вы получите свидетельство о регистрации плательщика НДС с датой вступления в силу регистрации. Сертификат будет включать ваш номер плательщика НДС и информацию о том, когда подавать декларацию и делать первый платеж.

Есть ли уважительная причина для отказа от регистрации в качестве плательщика НДС?

Вы не можете ссылаться на невежество как на оправдание. Поэтому очень важно, чтобы вы знали о регистрации плательщика НДС и когда нужно действовать.

Вы можете подать апелляцию в HMRC, если у вас есть уважительная причина для того, чтобы не зарегистрироваться вовремя. Четкого определения «уважительной причины» не существует.

Однако примером может служить ситуация, когда вы или кто-либо из членов вашей семьи серьезно болел в то время, когда вы должны были зарегистрироваться, по поводу чего вы могли бы попытаться подать апелляцию. У вас есть 30 дней на подачу апелляции, начиная с даты, указанной в отправленном вам письме с информацией о штрафах.

Ваша апелляция также потребует доказательств.

Подача декларации по НДС

После того, как вы зарегистрируетесь в качестве плательщика НДС, вам необходимо заполнить регулярные декларации по НДС и уплатить НДС в HMRC. Эти декларации должны быть заполнены онлайн, а платежи должны производиться в HMRC в электронном виде.

Если вы опоздаете с заполнением декларации по НДС, вы можете получить штраф, в зависимости от того, допускали ли вы подобные нарушения раньше. Вы всегда должны подавать декларацию, даже если вы не думаете, что сможете внести платеж, который вы должны HMRC.

Таким образом, вы избежите дополнительных расходов, включенных в ваш счет.

Немедленно свяжитесь с HMRC, если вы испытываете затруднения с выплатой суммы, которую вы им должны. Вы можете связаться с ними самостоятельно или попросить своего бухгалтера или агента поговорить с ними от вашего имени.

Отдел НДС Люди могут помочь

Найм специалиста по НДС для заполнения декларации по НДС — лучший способ убедиться, что вы получите правильную сумму.

Свяжитесь с сотрудником отдела VAT People по телефону 0800 077 4604 или свяжитесь с нами через онлайн-форму, и наш сотрудник свяжется с вами.

Калькулятор НДС | Бесплатный онлайн-калькулятор НДС для Южной Африки

Инструменты

Калькулятор НДСКалькулятор рентабельности инвестицийКалькулятор наценкиКалькулятор бизнес-кредитов

Южная Африка

Экономьте время и энергию с помощью бесплатного калькулятора НДС FreshBooks.

- Добавить НДС

- Удалить НДС

30 миллионов

владельцев бизнеса сэкономили до 5000 рандов в год на бухгалтерских расходах с помощью FreshBooks

ПОПРОБУЙТЕ БЕСПЛАТНО

Попробуйте бесплатно в течение 30 дней. Кредитная карта не требуется. Отменить в любое время.

Что такое калькулятор НДС?

Калькулятор НДС — это самый удобный способ рассчитать НДС, потому что он быстрый, точный и простой.

Забудьте о запутанных формулах сложения и вычета НДС. Вот для чего нужен калькулятор.

Вам даже не нужно думать о ставке НДС — все настроено с учетом ставки НДС в Южной Африке 15% как часть алгоритма калькулятора. Таким образом, вы просто вводите свои суммы в поля, и калькулятор НДС FreshBooks дает мгновенные ответы.

Без калькулятора НДС вам придется выполнять эти расчеты самостоятельно.

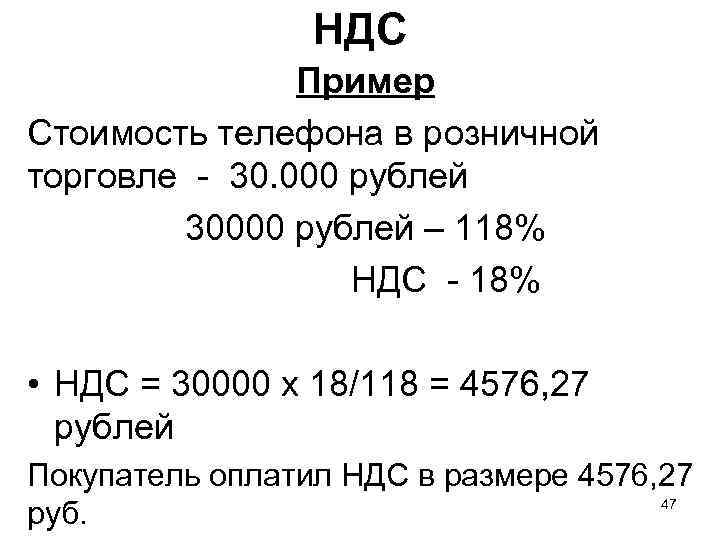

Как рассчитать НДС?

Без калькулятора НДС FreshBooks вам нужно рассчитать НДС вручную, например:Добавление НДС

- Шаг 1: Цена умножается на 15% НДС = Цена Х 1,15. Например, 75 рэндов х 1,15 = 86,25 рэнда.

- Шаг 2: Результатом этих расчетов является ваша цена брутто, включая НДС.

НДС к вычету

- Шаг 1: Чтобы рассчитать цену без НДС, вы делите цену на 1,15. Ставка НДС 15%: Цена / 1,15 = цена нетто

- Шаг 2: Результатом этого расчета является ваша чистая цена без учета НДС. Например: 175 рэндов / 1,15 = 152,17 рэнда = цена нетто

Вы можете легко добавлять и вычитать НДС из своих цен с помощью калькулятора НДС FreshBooks.

Не отвлекайтесь на хитрые расчеты НДС.

Не отвлекайтесь на хитрые расчеты НДС.Свяжитесь с нами

Добавление НДС

Нажмите на вкладку «Добавить НДС» и введите цену без НДС Например: Товар стоит 100р. Ставка НДС = +15%

Калькулятор автоматически рассчитывает НДС по ставке 15% Например: 15% от R100 = R15

Вы видите сумму НДС и общую сумму внизу Например: Товар + НДС = R115

Вычет НДС

Нажмите на вкладку «Удалить НДС» и введите цену с НДС Например: Товар + НДС стоит 100 руб. Ставка НДС = 15%

Ставка НДС 15% уже есть в калькуляторе Например: 15% от R100 = R15

Посмотрите, сколько НДС вычитается и общая сумма, внизу Например: Стоимость – НДС = 85

р. Вы не представляете, сколько времени это сэкономит вам. Наш уникальный калькулятор окупаемости дает вам персонализированную оценку того, сколько времени и денег вы сэкономите при переходе на FreshBooks.

Сколько стоит НДС в Южной Африке?

Налоговая служба Южной Африки (SARS) в настоящее время установила две ставки НДС – стандартную и нулевую. Есть также небольшое количество товаров и услуг, которые вообще освобождены от НДС, например, образовательные услуги.

Есть также небольшое количество товаров и услуг, которые вообще освобождены от НДС, например, образовательные услуги.

Нулевая ставка применяется только к некоторым товарам, таким как основные продукты питания и топливо, на которые распространяется топливный сбор. Вам не нужно взимать НДС со своих клиентов, но вам нужно сообщать о своих продажах как об нулевой ставке НДС.

Стандартная ставка 23% :

Применяется к большинству товаров и услуг в Великобритании% :

Применяется к большинству товаров и услуг в Великобритании

Животноводство Ставка 4,8% :

Применяется к конкретным вещам, таким как бытовое топливо и особые ситуации

Текущая стандартная ставка НДС составляет 15%, и это относится к большинству товаров и услуг в Южной Африке. Как только ваш бизнес достигнет годового оборота в 1 миллион рандов, вы должны зарегистрироваться в SARS и убедиться, что соблюдаете все правила НДС.

Программное обеспечение FreshBooks объединяет бухгалтерский, налоговый и бухгалтерский учет в вашем бизнесе.