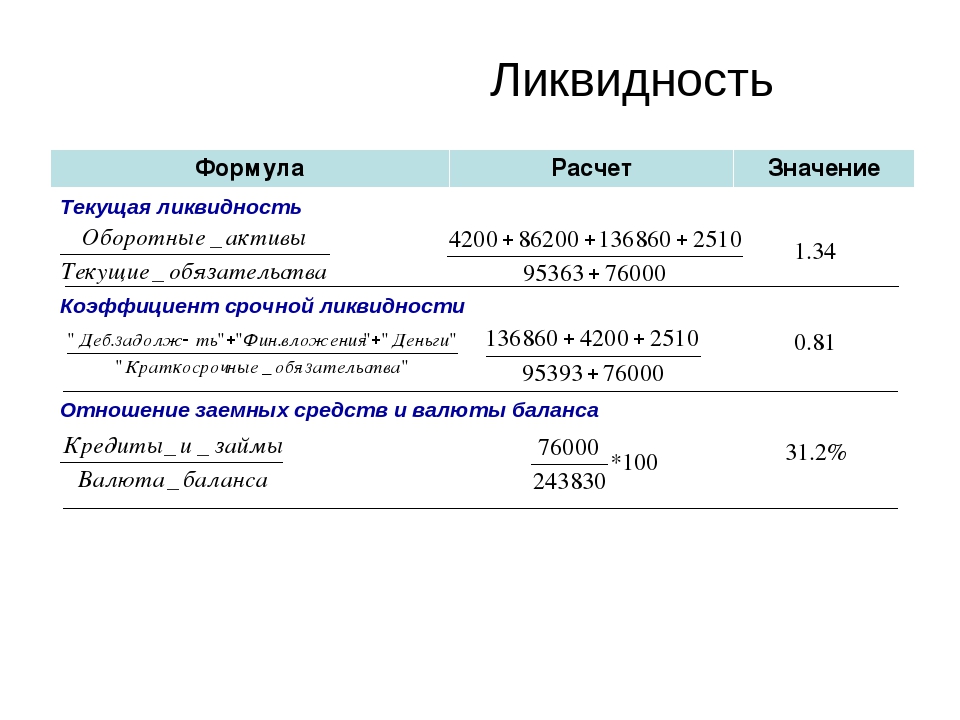

Коэффициент общей ликвидности: формула по балансу

Автор статьи: Судаков А.П.

Важным показателем эффективности деятельности организации является её ликвидность. По этому показателю потенциальные партнёры оценивают компанию и её надёжность. Давайте рассмотрим более подробно общий показатель ликвидности, формулу по балансу.

Теория

Понятие ликвидности трактуется, как возможность выполнить свои обязательства для компании за счёт собственных средств. Причём эти средства компании делят на группы, в строгой зависимости от скорости, с которой их можно превратить в свободный капитал, который потом можно применить для выплат по обязательствам.

По показателю ликвидности достаточно просто понять, насколько организация может:

- быстро отреагировать на возникшие неурядицы с финансами;

- увеличивать свои активные средства, с увеличением оборота фирмы;

- вернуть возникшие долговые обязательства.

Высота ликвидности

Низкий уровень ликвидности характеризуется компании, неспособные выполнить взятые обязательства и вернуть образовавшиеся долги либо компании, которым для выполнения указанных действий необходимо распродавать имущество или даже прибегать к банкротству.

По таким признакам, как уменьшение прибыльности, потеря или снижение капитальных вложений, сделанных собственниками, прекращение или задержки в выплатах по долговым обязательствам, можно судить о существенном ухудшении ситуации с финансами у юридического лица. Такая возможность, как способность организации выплатить задолженность за счёт средств, находящихся на счетах фирмы, называется коэффициентом срочной ликвидности.

Состояние с финансами организации может вызывать существенные проблемы с контрагентами. Если компания теряет возможность погашения долговых обязательств в строго оговоренные сроки, то её дальнейшее существование оказывается под вопросом. Все коэффициенты, отвечающие за ликвидность организаций, зависят от соотношения пассивных и активных средств компании.

Активы компании

Активные и пассивные средства организации можно разделить на четыре группы, в зависимости от скорости, с которой возможно их превратить в денежные знаки.

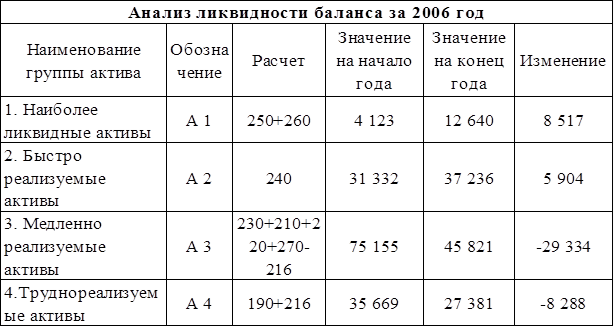

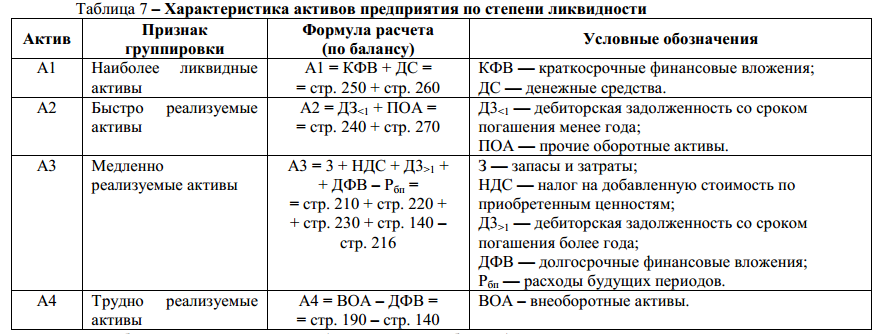

- A1 – это самые быстрые активы.

Те средства, которые уже находятся в денежных средствах на счетах предприятия, в кассе предприятия, различные ценные бумаги и векселя.

Те средства, которые уже находятся в денежных средствах на счетах предприятия, в кассе предприятия, различные ценные бумаги и векселя. - A2 – это активы, которые довольно быстро можно получить за счёт возврата долгов контрагентов, займы, которые может получить организация и тому подобное.

- A3 – это активы, получение которых сопряжено с затратами времени и сил. Например, складские запасы предприятия, НЗП, вклады в развитие производство и тому подобное.

- A4 – это такие активы, которые находятся вне оборота компании. Это здания, станки, автотранспорт и тому подобные вещи.

Те средства, которые уже находятся в денежных средствах на счетах предприятия, в кассе предприятия, различные ценные бумаги и векселя.

Те средства, которые уже находятся в денежных средствах на счетах предприятия, в кассе предприятия, различные ценные бумаги и векселя.Отнести какой-то из активов к определённой группе, можно в зависимости от степени вовлечённости в производственный процесс. К примеру, в машиностроении товарным запасом будет токарный станок, но он же, сделанный для отраслевой выставки будет отнесён к внеоборотным средствам.

Пассивы компании

Как уже говорилось, ликвидность определяется в зависимости от соотношения пассивных и активных средств компании. Пассивы также можно разделить на несколько групп:

Пассивы также можно разделить на несколько групп:

- P1 – это группа в которой обязательства наиболее востребованы;

- P2 – в эту группу входят кредитные обязательства со сроком исполнения до одного года;

- P3 – эта группа состоит из кредитных обязательств и займов, которые были выданы на срок более одного года;

- P4 – эту группу составляют резервы организации.

Как рассчитать

Для того чтобы правильно произвести расчёты показателя ликвидности предприятия или компании, необходимо сопоставить активы и пассивы по группам. При этом необходимо обратить внимание на то, чтобы соблюдались следующие соотношения – A1>P1, A2>P2, A3>P3 и A4<P4. Причём обратите внимание, что если три первых неравенства верны, то и четвёртое будет верно.

Тут следует учесть, что если в одной из групп наблюдается дефицит средств, то он не может компенсироваться переизбытком средств, относящихся к другой группе. Иными словами, избыток группы A1 не сможет восполнить недостаток средств, относящихся к группе A2.

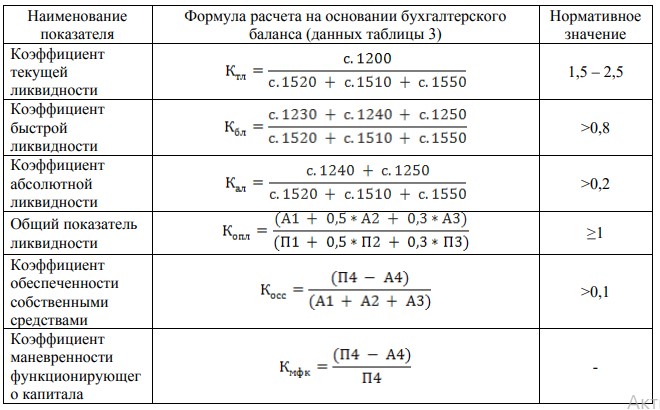

Для того чтобы провести комплексную оценку, рассчитывают коэффициент общей ликвидности. Формула по балансу выглядит следующим образом:

Л1=(A1+A2/2+A3/3)/(P1+P2/2+P3/3).

При этом нормальное значение, которое должно получиться из расчёта по этой формуле, должно быть больше 1.

Если по этой формуле мы получили значение Л1, лежащее в пределах приведённых норм, то необходимо провести более тщательный расчёт и рассчитать коэффициент текущей ликвидности. Это делается по следующей формуле:

Kтл=(1200-1230-1220)/(1500-1550-1530),

где 1200, 1230, 1220, 1500, 1550 и 1530 – это номера строк из баланса организации.

Есть ещё одна формула, для расчёта этого коэффициента:

Kтл=(A1+A2+A3)/(P1+P2).

При этом следует понимать, что размер значения Kтл будет пропорционален надёжность компании, а соответственно и её платёжеспособность. В целом, в норме, этот коэффициент колеблется между 1,49 и 2,49. Если Kтл ниже 0,99, то не стоит рассчитывать, что в случае форс-мажора вы сможете получить задолженность с данной организации.

Не стоит считать, что слишком высокое значение Kтл – это хорошо. Значение этого коэффициента выше 3, говорит о том, что юридичекое лицо имеет много активов, которые им не используются. Это тоже не очень хороший показатель.

Данный коэффициент очень хорошо показывает платёжеспособность компании и в текущей и в критической ситуациях. Но далеко не всегда можно полагаться только лишь на Kтл. В зависимости от того, чем занимается организация, нормальным этот коэффициент может считаться и выше и ниже приведённой вилки от 1,49 до 2,49. Так, организации связанные с торговлей, могут иметь его ниже 1,49, а производственные выше 2,49.

Кроме вышеназванных, существует ещё один коэффициент – коэффициент срочной ликвидности. Под этим понятием скрывается возможность организации погасить свои долги и обязательства с помощью «быстрых» активов, не затрагивая при этом запас товара.

По балансовым строкам, формула будет выглядеть следующим образом:

Kсл=(1230+1240+1250)/(1500-1550-1530).

Можно представить данную формулу и другим образом:

Kсл=(A1+A2)/(P1+P2).

Когда рассчитывается приведённый выше коэффициент, запасы товара не принимают участия в расчётах. Если посмотреть на ситуацию с точки зрения экономики, то реализовав «быстрые» активы, организация получит наибольшие убытки. Наиболее оправданное значение данного коэффициента будет находиться в пределах от 0,8 до 1,5 и показывает количество обязательств, которые может выполнить фирма, получив доход от операций, проводимых в настоящее время.

Чтобы увеличить коэффициент Kсл, необходимо произвести увеличение количества средств организации и привлечь займы с длительным сроком возврата. Также, как и в случае с коэффициентом Kтл, значение Kсл выше трёх, говорит о плохо организованном структурировании капитала.

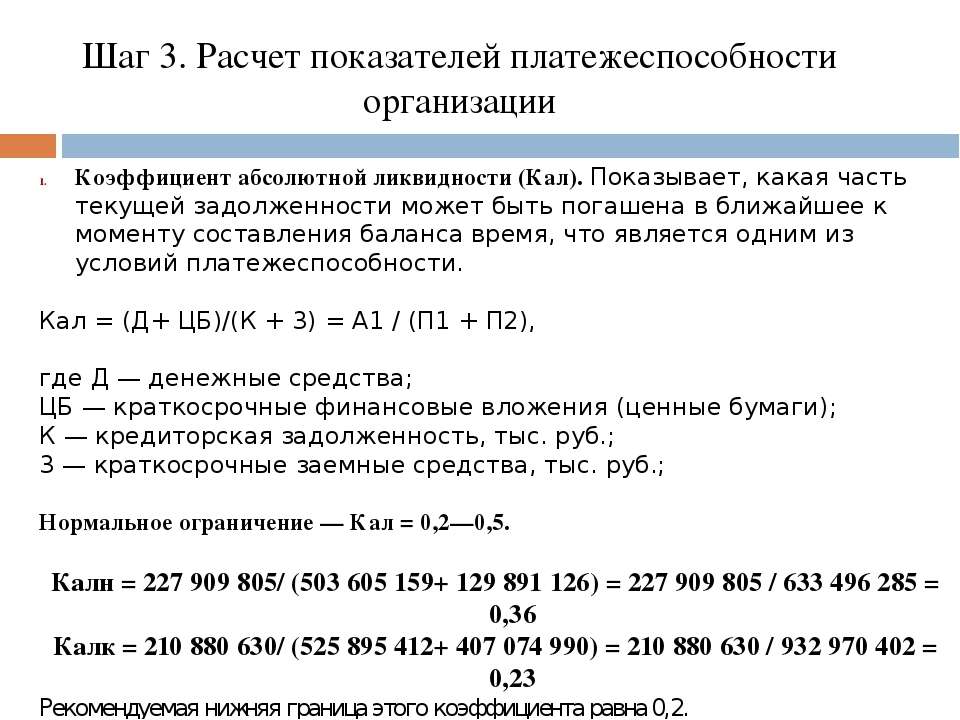

Возможности организации или предприятия, выплатить долги с помощью собственных наличных средств, характеризуется коэффициентом абсолютной ликвидности. При помощи балансовых строк, формула для расчёта будет выглядеть следующим образом:

Kал=(250+240)/(500-530-550),

При этом нормативное значение больше, чем 0,2. Минимально допустимое значение Kал=0,1.

Минимально допустимое значение Kал=0,1.

Ещё одна формула для расчёта этого коэффициента:

Kал=A1/(P1+P2).

Ещё одним коэффициентом, характеризующим ликвидность, будет критической ликвидности коэффициент. Чтобы его рассчитать применяют формулу:

Kкл=(A1+A2)/(P1+P2).

Дополнительные показатели

Дополнительными свидетельствами надёжности организации могут служить следующие данные:

- манёвренность капитала;

- общее количество активов;

- достаточное количество собственных средств;

- чистый оборотный капитал.

Манёвренность для капитала компании рассчитывается по следующей формуле:

M= A3/(AО-A4)-(P1+P2).

Если рассматривать манёвренность в перспективе, то её уменьшение свидетельствует, что часть средств организации, вложенная в запасы производства и дебиторскую задолженность, становится свободной.

Рассчитать удельный вес активов по балансу можно по формуле:

Y=(ИБ- A4)/ИБ,

где ИБ – это итог баланса.

У любой благонадёжной компании, в структуре капитальных вложений, минимум 10% средств должны принадлежать именно компании. Определить это можно по формуле:

ОС=(P4+ A4) /(AО-A4).

Часть капитальных вложений, которая сформировалась за счёт собственных средств компании и займов на длительное время называется чистым оборотным капиталом. Рассчитывают его по формуле:

ЧК=ОА-кредиты на короткий срок.

Если средства, находящиеся в обороте у юридического лица превышают его долговые обязательства, то организацию можно будет отнести к благонадёжным. Иными словами, ЧК должен иметь положительное значение.

Разбор значений

Если просто взять и рассчитать все приведённые выше коэффициенты в один определённый момент, то трактовать их довольно сложно. Для того чтобы судить о надёжности, необходимо просматривать значения этих коэффициентов в динамике и, соответственно рассчитывать не один раз. Только лишь общая ликвидность не даст полной характеристики.

Например, если на предприятии скопилась большая партия неликвида или огромный товарный запас, то понятно, что за один день реализовать всё это не получится. Соответственно данные показатели не имеет смысла учитывать, когда вы проводите расчёт текущей ликвидности.

Если фирма, является частью большой корпорации, то учитывать внутренние долги и обязательства не имеет смысла. Наиболее оправданным здесь будет определение коэффициента, характеризующего абсолютную ликвидность.

Вконтакте

Одноклассники

Google+

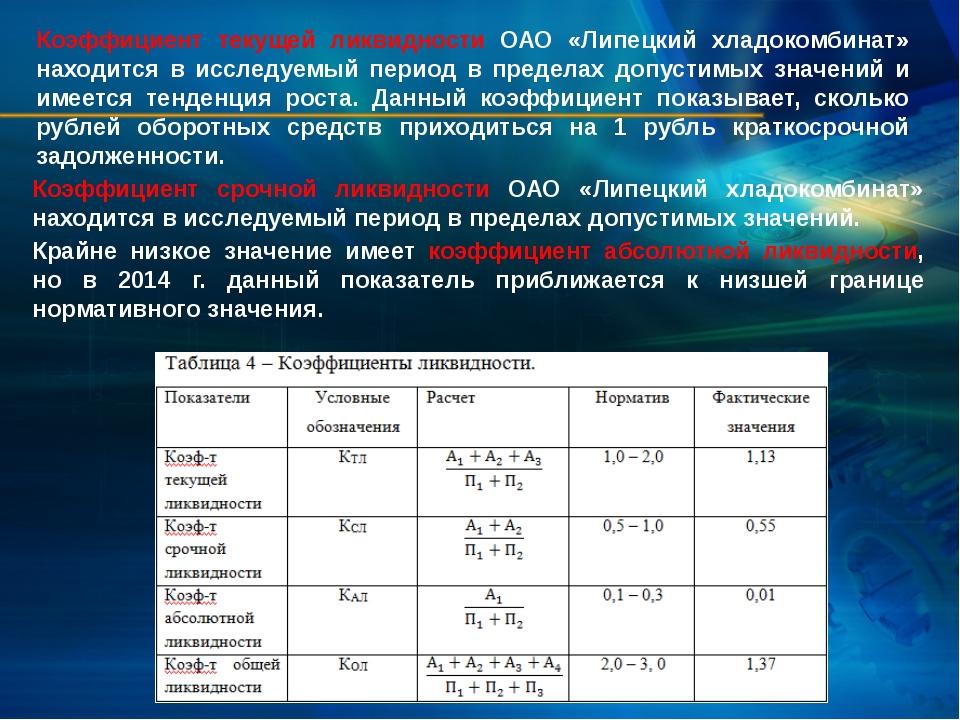

Формула расчета коэффициента текущей ликвидности по балансу

Коэффициент текущей ликвидности характеризует компанию с позиции ее возможностей своевременно расплатиться по своим краткосрочным обязательствам. Он входит в комплекс расчетов, связанных с анализом финансового состояния любой организации.

Он входит в комплекс расчетов, связанных с анализом финансового состояния любой организации.

Зависимость ликвидности от структуры активов

Какие характеристики фирмы показывает коэффициент текущей ликвидности

Методика определения коэффициента текущей ликвидности

Как посчитать коэффициент ликвидности на основе данных баланса

Нормативное значение коэффициента текущей ликвидности

Факторы, влияющие на показатель ликвидности

Для каких целей применяют коэффициент покрытия

Зависимость ликвидности от структуры активов

Подобным образом проверяется платежеспособность юридического лица.

Подобным образом проверяется платежеспособность юридического лица.В зависимости от периода, который требуется для продажи, активы принято делить на:

- Мгновенно реализуемые — это непосредственно деньги на счетах и в кассе, их эквиваленты и финансовые вложения в ценные бумаги. Их фактически не нужно продавать: они сразу могут включаться в процесс расчетов.

- Быстрореализуемые — для их трансформации в наличность требуется, как правило, немного времени — это, например, дебиторская задолженность.

- Реализуемые за средний временной промежуток — их продажа уже занимает некоторое время, кроме того, они теряют часть своей стоимости со временем или в случае реализации.

Исходя из этого, принято идентифицировать несколько типов ликвидности:

- Абсолютная — характеризует объемы средств, которые могут быть мгновенно проданы, то есть в этом случае задействуются только мгновенно реализуемые активы.

- Быстрая — ее синонимами будут срочная, промежуточная, критическая, иногда этот вид обозначают термином промежуточного покрытия, она отражает степень наличия ценностей, которые можно продать быстро и без потерь.

- Текущая ликвидность— включает в свой расчет помимо активов, участвующих в предыдущих двух пунктах, еще и активы со средними периодами реализации.

При расчете описанных коэффициентов объем имеющегося в наличии имущества сравнивается с суммой краткосрочной задолженности фирмы.

Какие характеристики фирмы показывает коэффициент текущей ликвидности

Рассчитывая коэффициент текущей ликвидности, специалист планирует получить ответ на вопрос, достаточно ли в компании оборотных активов, которые имеют приемлемый срок реализации для погашения всех имеющихся краткосрочных долгов. Как правило, данный показатель определяется за период не более года. Иногда его именуют коэффициентом общей ликвидности, покрытия, коэффициентом обращения или действующего капитала.

В качестве источника данных для определения коэффициента текущей ликвидности берут бухгалтерский баланс. Чаще всего это отчетность за год, но иногда применяют и данные за более короткий промежуток. Для отслеживания динамики показателя его вычисляют за несколько периодов.

Для отслеживания динамики показателя его вычисляют за несколько периодов.

При расчете коэффициента текущей ликвидности сравнивают итоги раздела 2 и 5 баланса.

Методика определения коэффициента текущей ликвидности

Формулируя алгоритм расчета коэффициента текущей ликвидности, можно сказать, что он получается путем деления объема оборотных активов на краткосрочные обязательства фирмы. При формировании суммы краткосрочной задолженности принято выделять 3 подхода:

- Берется общий итог раздела 5 баланса, в этом случае коэффициент текущей ликвидности рассчитывается следующим образом:

ТЛ = ОА / КО,

где:

ТЛ — текущая ликвидность;

ОА — оборотные активы;

КО — краткосрочные обязательства.

- Используя итог раздела 5 за минусом доходов будущих периодов, которые, даже исходя из их наименования, сложно отнести к обязательствам.

ТЛ= ОА / (КО – ДБП),

где:

КО — краткосрочные обязательства;

ДБП — доходы будущих периодов.

Подобный подход расчета рекомендует Минэкономразвития РФ в приказе от 21.04.2006 № 104. Тогда

ТЛ = ОА / (КК + ККЗ + ОО + ПО),

где:

ОА — оборотные активы;

КК — привлеченные краткосрочные займы;

ККЗ — кредиторская задолженность;

ОО — размер оценочных обязательств;

ПО — прочая краткосрочная задолженность, не вошедшая в предыдущие группы.

- Исключая из раздела 5 баланса, помимо доходов будущих периодов, сумму оценочных обязательств, которые формально также затруднительно причислить к задолженности. В этом случае расчет коэффициента текущей ликвидности производится так:

ТЛ = ОА / (КК + ККЗ + ПО).

Данный алгоритм можно выразить и иначе:

ТЛ= ОА / (КО – ДБП – ОО),

где:

ОА — оборотные активы;

КО — краткосрочные обязательства.

ДБП — доходы будущих периодов.

Как посчитать коэффициент ликвидности на основе данных баланса

Как было сказано выше, в формулах коэффициента текущей ликвидности по балансу используются данные баланса, то есть значения из той или иной строки. Для наглядности можно поменять буквенные обозначения в формулах на номера полей отчетности:- Для первой формулы, которая просто использует итоги разделов, алгоритм примет вид:

ТЛ = стр. 1200 / стр. 1500,

где 1200, 1500 — номера соответствующих строк раздела 2 и раздела 5 отчета по форме № 1.

- Для второго подхода, исключающего из расчета доходы будущих периодов, формула будет записана так:

ТЛ = стр. 1200 / (стр. 1500 – стр. 1530)

или так:

ТЛ = стр. 1200 / (стр. 1510 + стр. 1520 + стр. 1540 + стр. 1550).

- С применением исключительно краткосрочных долгов без прочих статей, входящих в раздел 5:

ТЛ = стр. 1200 / (стр. 1510 + стр. 1520 + стр. 1550),

1200 / (стр. 1510 + стр. 1520 + стр. 1550),

или

Возможно, что в деловой практике возникнут обстоятельства, требующие использование бухгалтерского баланса, составленного до 2011 года. Тогда действовали другие обозначения строк, поэтому лучше воспользоваться приведенной ниже таблицей соответствия кодов:

Название строки/раздела | Шифр поля после 2011 года | Шифр поля, применявшийся до 2011 года |

Всего по разделу 2 | 1200 | 290 |

Всего по разделу 5 | 1500 | 690 |

Кредиты и займы с коротким сроком погашения | 1510 | 610 |

Краткосрочная задолженность перед партнерами | 1520 | 620 и 630 |

Доходы будущих периодов | 1530 | 640 |

Оценочные обязательства (резервы) | 1540 | 650 |

Прочие краткосрочные долги | 1550 | 660 |

До 2011 года при составлении финансовой отчетности следовало выделять дебиторку со сроком покрытия свыше 1 года. Исходя из логики исследуемого показателя — коэффициента текущей ликвидности, его необходимо было рассчитывать без учета сумм долгосрочной дебиторской задолженности.

Исходя из логики исследуемого показателя — коэффициента текущей ликвидности, его необходимо было рассчитывать без учета сумм долгосрочной дебиторской задолженности.

Нормативное значение коэффициента текущей ликвидности

Чтобы компания могла расплатиться по своим обязательствам своевременно, сумма оборотных средств должна быть не ниже размера краткосрочных обязательств. Соответственно нужно, чтобы коэффициент был не менее 1.

ОБРАТИТЕ ВНИМАНИЕ! На практике допускается, чтобы ликвидность оказалась ниже 1. Однако это возможно только для организаций с большой скоростью оборота активов.

В то же время слишком значительное превышение эталонного значения также не очень хороший знак: это сигнализирует о замедлении оборачиваемости активов. Как правило, в данной ситуации увеличиваются остатки запасов на складах, растет дебиторская задолженность, происходит общее снижение эффективности использования денежных средств.

На корректность расчета коэффициента текущей ликвидности баланса ключевое влияние оказывает достоверность исходной информации. Ее необходимо всесторонне обследовать перед включением в формулу для практических целей. В частности, есть вероятность задействовать в ней средства, которые по факту не относятся к ликвидным, это может быть просроченная дебиторская задолженность либо ценные бумаги ненадежного эмитента. Тогда картина платежеспособности фирмы будет слишком оптимистична. Если встречаются подобные суммы, их лучше исключить из формулы при определении ликвидности. При этом расчет всех трех типов ликвидности не дает всеобъемлющего представления о финансовом положении фирмы. Он является только одним из индикаторов общего состояния компании, элементом системы финансового анализа, который помогает сделать корректные окончательные суждения.

Ее необходимо всесторонне обследовать перед включением в формулу для практических целей. В частности, есть вероятность задействовать в ней средства, которые по факту не относятся к ликвидным, это может быть просроченная дебиторская задолженность либо ценные бумаги ненадежного эмитента. Тогда картина платежеспособности фирмы будет слишком оптимистична. Если встречаются подобные суммы, их лучше исключить из формулы при определении ликвидности. При этом расчет всех трех типов ликвидности не дает всеобъемлющего представления о финансовом положении фирмы. Он является только одним из индикаторов общего состояния компании, элементом системы финансового анализа, который помогает сделать корректные окончательные суждения.

Факторы, влияющие на показатель ликвидности

Обстоятельствами, наличие которых может повлиять на размер коэффициента текущей ликвидности баланса, являются:

- скорость изменения объема оборотных средств по сравнению с темпами изменения краткосрочных обязательств;

- сокращение объема краткосрочных кредитов, в том числе путем их переквалификации в долгосрочные.

Для каких целей применяют коэффициент покрытия

Основными пользователями информации о коэффициенте текущей ликвидности — покрытия выступают:

- директора организаций;

- собственники компаний;

- инспекции, проводящие рабочие вычисления, осуществление которых предписано приказом Минэкономразвития РФ от 21.04.2006 № 104.

Кроме того, мониторинг данного показателя будет одной из первоочередных задач арбитражных управляющих, которые должны это делать согласно постановлению Правительства РФ от 25.06.2003 № 367.

***

Применение показателей ликвидности стало нормой в практике анализа финансового состояния. В результате оценивают мгновенный, краткосрочный и среднесрочный вариант данного коэффициента. Различие между ними заключается только в категории активов, соотношение которых по сравнению с краткосрочными обязательствами оценивается. Все расчеты строятся на основе показателей баланса, хотя существует большое количество вариаций вычислений, дающих сопоставимые результаты, с применением различных строк отчетности. При этом первостепенное значение имеют качество и достоверность исходных данных. Нередко возникают обстоятельства, в которых первичные данные приходится «очищать» от лишних сумм. В то же время само значение коэффициента не является абсолютным индикатором платежеспособности фирмы, хотя, безусловно, и должно обязательно учитываться при проведении комплексного финансового анализа. Это значение желательно иметь равным около 1, при этом лучше, если коэффициент будет немного больше 1. Чрезмерный рост показателя ликвидности не способствует стабильности деловой активности, так как указывает на замедление оборачиваемости, рост дебиторки и некоторое затоваривание складов. Таким образом, не стоит безоговорочно полагаться только на описываемый коэффициент в случае принятия управленческих решений, в то же время игнорировать его при оценке текущего положения дел также нельзя.

Все расчеты строятся на основе показателей баланса, хотя существует большое количество вариаций вычислений, дающих сопоставимые результаты, с применением различных строк отчетности. При этом первостепенное значение имеют качество и достоверность исходных данных. Нередко возникают обстоятельства, в которых первичные данные приходится «очищать» от лишних сумм. В то же время само значение коэффициента не является абсолютным индикатором платежеспособности фирмы, хотя, безусловно, и должно обязательно учитываться при проведении комплексного финансового анализа. Это значение желательно иметь равным около 1, при этом лучше, если коэффициент будет немного больше 1. Чрезмерный рост показателя ликвидности не способствует стабильности деловой активности, так как указывает на замедление оборачиваемости, рост дебиторки и некоторое затоваривание складов. Таким образом, не стоит безоговорочно полагаться только на описываемый коэффициент в случае принятия управленческих решений, в то же время игнорировать его при оценке текущего положения дел также нельзя.

Ликвидность предприятия

В ходе своей деятельности любая организация сталкивается с различного рода контрагентами: покупателями, поставщиками, исполнителями услуг, банками и т.д. И каждому руководителю и исполнителю организации очень хочется быть уверенным в порядочности, надежности контрагента, чтобы он в срок исполнял свои обязательства. Попробуем разобраться в одном из показателей при анализе бухгалтерской отчетности — ликвидности. Его понимание даст уверенность в переговорах.

01. Зачем уметь понимать ликвидность

Проведя поверхностный анализ показателей ликвидности, платежеспособности и финансовой устойчивости предполагаемого контрагента можно уже значительно минимизировать риски. Для проведения анализа от контрагента потребуется бухгалтерская отчетность за последний отчетный период, либо за несколько предыдущих отчетных периодов для сравнения показателей в динамике.

Где взять бухгалтерскую отчетность контрагента? Запросить у контрагента или использовать сервис (наша отдельная статья на эту тему — полная проверка контрагента). В случае, если контрагент не дал нужную информацию, уже на этом этапе стоит задуматься, ведь честному предпринимателю нечего скрывать, скорее, наоборот, он будет стремиться к прозрачности, если речь идет о партнерских взаимовыгодных отношениях. Прозрачность только приветствуется и облегчает понимание между партнерами и увеличивает их деловой оборот. Получив бухгалтерскую отчетность от контрагента можно считать, что первый шаг к доверительным отношениям уже сделан и можно приступать к анализу. Конечно, сам по себе анализ финансовой деятельности предприятия объемный и трудоемкий процесс.

В случае, если контрагент не дал нужную информацию, уже на этом этапе стоит задуматься, ведь честному предпринимателю нечего скрывать, скорее, наоборот, он будет стремиться к прозрачности, если речь идет о партнерских взаимовыгодных отношениях. Прозрачность только приветствуется и облегчает понимание между партнерами и увеличивает их деловой оборот. Получив бухгалтерскую отчетность от контрагента можно считать, что первый шаг к доверительным отношениям уже сделан и можно приступать к анализу. Конечно, сам по себе анализ финансовой деятельности предприятия объемный и трудоемкий процесс.

Осталось немного — понять, что в балансе написано.

02. Что такое ликвидность и платежеспособность

Ликвидность — способность предприятия уплатить по своим краткосрочным обязательствам, если реализовать свои активы.

Платежеспособность — фактическое немедленное наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности.

Ликвидность и платежеспособность, как экономические категории, не тождественны, но на практике они тесно взаимосвязаны между собой. Платежеспособность — возможность немедленно уплатить по долгам или договорам. Предприятие может быть не ликвидно, но платежеспособно. Платежеспособность связывают с ликвидностью коротких активов — деньги, готовая продукция на складе. Ликвидность — обобщенное понятие, сочетание всех активов компании которые можно перевести в деньги (то есть не только деньги, но и дома, офисы, оборудование…. ) в краткосрочный, среднесрочный и долгосрочный периоды. А платежеспособность оценивается для конкретного момента времени.

03. Как анализируют ликвидность баланса

Проанализируем ликвидность баланса. Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Наиболее ликвидные активы это денежные средства (в кассе и на счетах в банке), товар, который быстро можно реализовать, задолженность, которая вот-вот вернется. Выявив размер ликвидных активов нужно сравнить их с размером обязательств – это задолженность, которую нужно погасить в ближайшее время (перед поставщиками, прочими контрагентами, по кредитам и займам). Соответственно, если размер активов превышает размер обязательств, организация способна оплатить свои краткосрочные обязательства в течение анализируемого периода.

Выявив размер ликвидных активов нужно сравнить их с размером обязательств – это задолженность, которую нужно погасить в ближайшее время (перед поставщиками, прочими контрагентами, по кредитам и займам). Соответственно, если размер активов превышает размер обязательств, организация способна оплатить свои краткосрочные обязательства в течение анализируемого периода.

Для более точного и детального анализа ликвидности мы предлагаем сгруппировать статьи баланса, а потом посчитать ликвидность. Тренируя этот навык, с каждым разом Вы будете на лету понимать финансовое состояние контрагента. Вы скажете, а зачем, есть онлайн-сервисы и экономисты. Отвечаем: мы рекомендуем пройти этот путь несколько раз, чтобы понять, насколько просто и быстро можно принимать решения, сделав несложные расчеты.

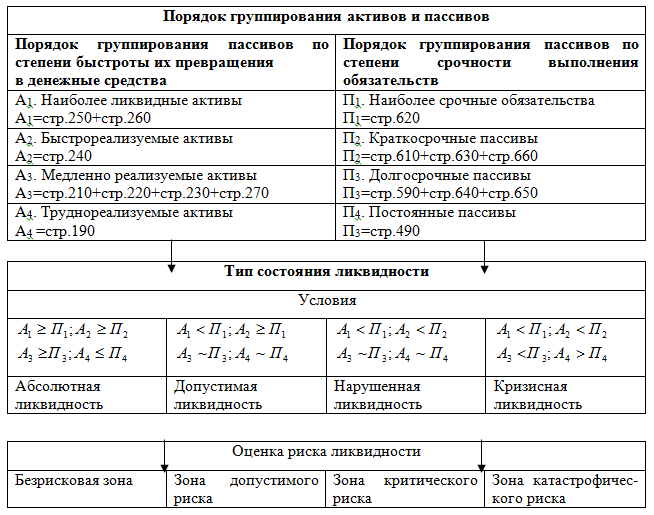

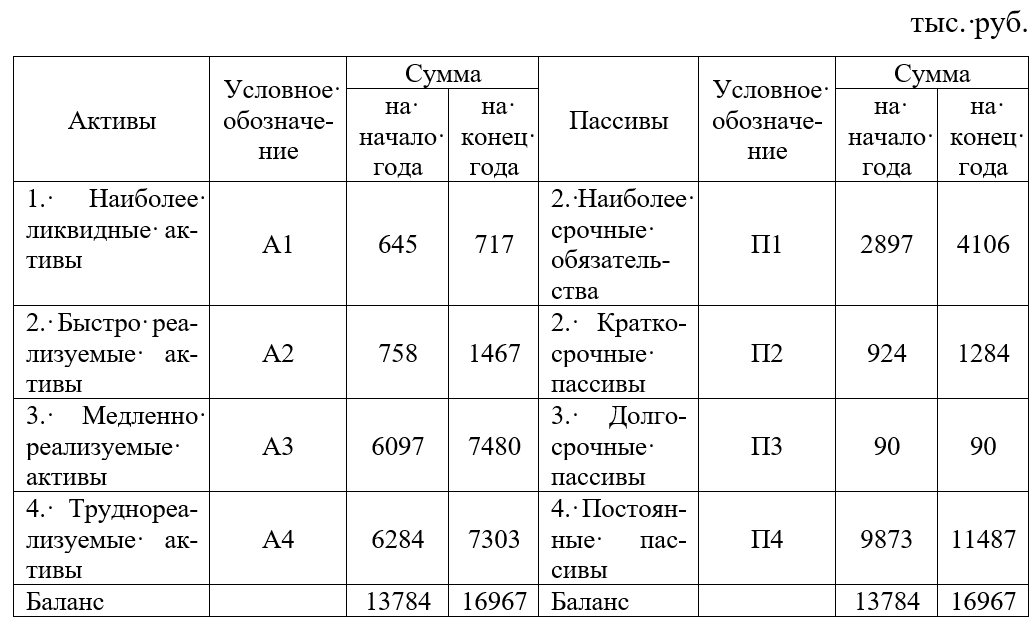

Шаг1. Сделать группировку активов и пассивов баланса

Для проведения анализа ликвидности баланса актив и пассив баланса группируются по следующим признакам:

- Активы — по степени убывания ликвидности, т. е. в зависимости от скорости превращения в денежные средства;

- Пассивы — по степени срочности оплаты, погашения.

е. в зависимости от скорости превращения в денежные средства;

е. в зависимости от скорости превращения в денежные средства;Согласно указанным признакам активы и пассивы подразделяются на категории (см. схему 1).

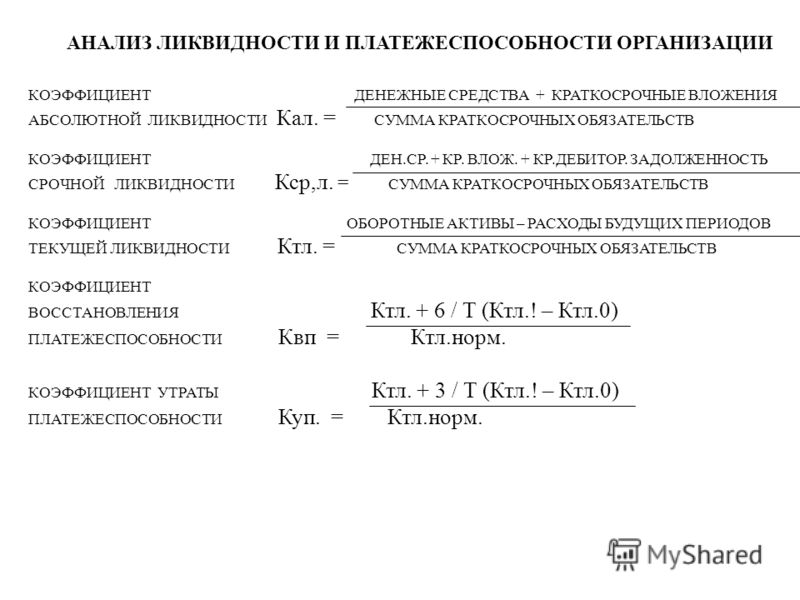

При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условия абсолютной ликвидности баланса:

А1 ≥ П1;

А2 ≥ П2;

A3 ≥ П3;

А4 ≤ П4.

Шаг2. Изучаем платежеспособность

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить 6олее ликвидные.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Пожалуй, это главное для понимания контрагента.

Сравнение A3 — ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная платежеспособность.

Дополнить анализ ликвидности и платежеспособности можно с помощью финансовых коэффициентов (см. схему 2)

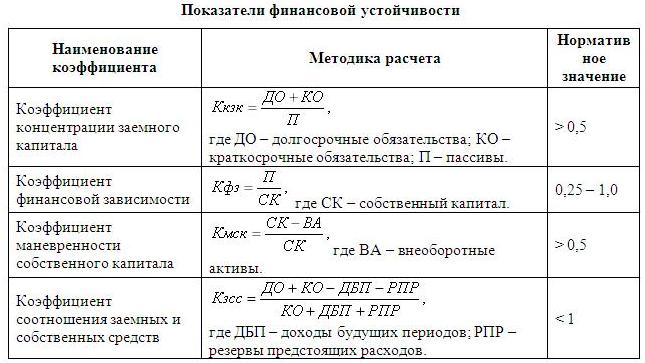

Шаг3. Изучаем финансовую устойчивость

Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов.

Задачей анализа финансовой устойчивости является оценка степени зависимости организации от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

1 оценка. Предприятие устойчиво, если достаточно оборотных средств

Для выполнения условия финансовой устойчивости в теории рекомендуют соблюдать соотношение:

Оборотные активы < Собственный капитал х 2 – Внеоборотные активы

Оборотные активы рассчитываем как сумму: стоимости нереализованной продукции, задолженности, которую нам должны вернуть, остатков денежных средств в кассе и на счетах в банке.

Внеоборотные состоят из: основных средств, нематериальных активов, финансовых вложений (например, в строительство).

Собственный капитал складывается из: уставного капитала, нераспределенной прибыли, резервных фондов.

Далее собственный капитал умножаем на 2, отнимаем оборотные активы. Полученную величину сравниваем с величиной оборотных активов. Организация финансово устойчива, если полученная величина (Собственный капитал х 2 – Внеоборотные активы) превышает величину оборотных активов. Это означает, что такая организация состоятельна, финансово независима, эффективно использует свои ресурсы. Однако, данный метод дает лишь общую оценку финансовой устойчивости, а также не учитывает долю заемных средств в формировании активов. Для более точного анализа рекомендуем использовать абсолютные показатели финансовой устойчивости, рассчитываемые исходя из соответствия или несоответствия (излишка или недостатка) средств для формирования запасов и затрат.

Однако, данный метод дает лишь общую оценку финансовой устойчивости, а также не учитывает долю заемных средств в формировании активов. Для более точного анализа рекомендуем использовать абсолютные показатели финансовой устойчивости, рассчитываемые исходя из соответствия или несоответствия (излишка или недостатка) средств для формирования запасов и затрат.

2 оценка. Предприятие устойчиво, если есть источники оборотных средств

Более точную оценку даст анализ отчетности с учетом заемных средств (долгосрочные и краткосрочные кредиты и займы). На практике, если контрагент с небольшим уставным капиталом, небольшой историей, то расчет показателя не работает. Но если контрагент зрелый, то нужно понимать, как читать его баланс. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников. Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования. С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой устойчивости (см. схема 3).

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой устойчивости (см. схема 3).

3 оценка. Предприятие по-разному устойчиво

Выделяют типы финансовой устойчивости — от предбанкротной до абсолютной (см. схему 4).

Итоги

Понимать любой документ важно. А понимать, что сдает Ваш бухгалтер или показывает Ваш контрагент — основа основ. Показатель ликвидности — один из показателей, позволяющих быстро «прочитать» состояние предприятия.

Фирммейкер, 2012

Светлана Митюхина (Маркина), Ирина Базылева

При использовании материала ссылка на статью обязательна

Управление ликвидностью и резервами: стратегии и политика — Примечания к исследованию FRM

После прочтения вы сможете:

- Рассчитайте чистую позицию ликвидности банка и объясните факторы, которые влияют на спрос и предложение ликвидности в банке.

- Сравните стратегии, которые банк может использовать для удовлетворения потребностей в дополнительной ликвидности.

- Оцените потребность банка в ликвидности с помощью трех методов (источники и использование средств, структура средств и показатели ликвидности).

- Кратко опишите процесс, применяемый банком США для расчета своих юридических резервов.

- Различайте факторы, влияющие на выбор альтернативных источников запасов.

Чистая позиция ликвидности банка и факторы, влияющие на спрос и предложение ликвидности в банке

Финансовые учреждения зависят от уверенности общества в своем выживании и процветании. Кроме того, ликвидность может быстро исказиться, если общественность потеряет доверие к одному или нескольким учреждениям.

Спрос и предложение ликвидности

Здесь мы обсуждаем различные виды деятельности, которые вызывают спрос на ликвидность, и источники, на которые можно положиться для обеспечения ликвидности.

Для большинства финансовых компаний спрос на ликвидность исходит из нескольких первичных источников:

- Списание денежных средств со счетов клиентов;

- Кредитные запросы от клиентов, которые финансовая компания желает сохранить, либо в форме новых кредитных запросов, либо в форме использования существующих кредитных линий;

- Погашение предыдущих займов; и / или

- Периодическая выплата акционерам налога на прибыль или денежных дивидендов.

Финансовые компании покрывают спрос на ликвидность, используя потенциальные источники предложения:

- Поступление новых депозитов клиентов в счет погашения кредитов и от продажи активов, особенно обращающихся на рынке ценных бумаг, из инвестиционного портфеля;

- Выручка (комиссионный доход) от продажи недепозитных услуг; и / или

- Займы на денежном рынке.

Комбинированные источники спроса и предложения определяют чистую позицию ликвидности финансовой фирмы в любой момент времени.

Чистая позиция ликвидности финансовой фирмы = Предоставление ликвидности, текущее в финансовую фирму — Спрос на финансовую фирму в ликвидности

Следующая формула дает чистую позицию ликвидности финансовой компании:

Чистая позиция ликвидности = Входящие депозиты (приток) + Доход от продажи депозитных услуг + Погашение ссуд клиентов + Продажа активов + Займы на денежном рынке — Снятие вкладов (отток) — Объем приемлемых запросов на ссуды — Погашение займов — Другое операционные расходы — Выплата дивидендов акционерам.

Дефицит ликвидности возникает, когда спрос на ликвидность превышает спрос. То есть \ ({\ text L} _ {\ text t} <0 \). С другой стороны, избыток ликвидности возникает, когда предложение ликвидности превышает спрос на ликвидность, т.е. \ ({\ text L} _ {\ text t}> 0 \). В случае дефицита ликвидности руководство должно решить, когда и где привлечь дополнительные средства. Кроме того, при избытке ликвидности руководство решает, когда и куда инвестировать излишки ликвидных средств, пока они не потребуются для удовлетворения будущих потребностей в денежных средствах и получения прибыли.

Пример: расчет чистой позиции ликвидности для банка

Предположим, что банк имеет следующие поступления и оттоки денежных средств в течение следующей недели:

$$ \ begin {array} {l | c} \ textbf {Приток наличности} & \ textbf {Сумма в миллионах долларов} \\ \ hline \ text {Выплата кредита клиенту} & {123} \\ \ hline \ text { Продажа банковских активов} & {32} \\ \ hline \ text {Новые вклады} & {683} \\ \ hline \ text {Займы на денежном рынке} & {55} \\ \ hline \ text {Недепозитные услуги комиссия} & {38} \\ \ hline \ textbf {Общий приток денежных средств} & \ bf {931} \\ \ end {array} $$

$$ \ begin {array} {l | c} \ textbf {Отток денежных средств} & \ textbf {Сумма в миллионах долларов} \\ \ hline \ text {Вывод средств с депозита} & {61 долл. США} \\ \ hline \ text {Операционные Расходы} & {68 $} \\ \ hline \ text {Новые запросы на ссуду} & {307} \\ \ hline \ text {Погашение предыдущих займов} & {32 $} \\ \ hline \ text {Дивиденды акционерам} & { $ 145} \\ \ hline \ textbf {Общий отток денежных средств} & \ bf {$ 606} \\ \ end {array} $$

Прогнозируемая позиция чистой ликвидности банка на предстоящую неделю рассчитывается как:

$$ \ begin {align *} \ text {Прогнозируемая чистая позиция ликвидности} & = \ text {Общий приток денежных средств} — \ text {Общий отток денежных средств} \\ & = 931–606 долларов США = 318 долларов США \ text {миллион} \\ \ end {align *} $$

Управление ликвидностью подвержено рискам изменения процентных ставок (риск процентной ставки) и того, что ликвидные средства недоступны в необходимом объеме (риск доступности).

Повышение рыночной процентной ставки вызывает снижение стоимости активов, которые финансовое учреждение намеревается продать для привлечения ликвидных средств. Таким образом, эти активы продаются с убытком. Понесенные убытки уменьшают прибыль и приводят к уменьшению ликвидных средств, привлеченных от продажи активов. Более того, привлечение ликвидных средств за счет займов обходится дороже. Это связано с тем, что по мере повышения процентных ставок некоторые формы заемной ликвидности могут быть недоступны. Если кредиторы считают финансовую фирму более рискованной, чем раньше, она вынуждена платить более высокие процентные ставки, чтобы заимствовать ликвидность.

Стратегии для менеджеров ликвидности

Стратегии, которые опытные менеджеры по управлению ликвидностью разработали для решения проблем с ликвидностью, включают:

- Предоставление ликвидности за счет активов (управление ликвидностью активов)

- В зависимости от заемной ликвидности для удовлетворения потребностей в денежных средствах (управление пассивами)

- Сбалансированное управление (активами и обязательствами) ликвидностью.

i. Стратегии управления ликвидностью активов (или конверсии активов)

Стратегия конвертации активов предполагает хранение ликвидности в активах, в основном в наличных деньгах и обращающихся на рынке ценных бумагах, чтобы при необходимости ликвидности выбранные активы можно было легко конвертировать в наличность для удовлетворения всех потребностей.

Характеристики ликвидного актива включают:

- Имеет готовый рынок, что делает его легко конвертируемым в наличные деньги;

- Он имеет достаточно стабильную цену, что означает, что рынок достаточно глубок, чтобы поглотить продажу без существенного снижения цены, независимо от скорости, с которой продается актив, или размера продажи; и

- Обратимый. Продавец может вернуть свою первоначальную основную сумму с минимальным риском потери.

Поскольку на ликвидность каждого учреждения влияет предъявляемый к нему спрос на ликвидность, наличие большего количества ликвидных активов не обязательно делает его ликвидным учреждением. К наиболее популярным ликвидным активам относятся казначейские векселя, ссуды федерального фонда, депозитные сертификаты, муниципальные облигации, ценные бумаги федеральных агентств и ссуды в валюте евро.

К наиболее популярным ликвидным активам относятся казначейские векселя, ссуды федерального фонда, депозитные сертификаты, муниципальные облигации, ценные бумаги федеральных агентств и ссуды в валюте евро.

Этот метод имеет то преимущество, что небольшие финансовые компании считают его менее рискованным для управления ликвидностью по сравнению с заимствованием. Однако это дорогостоящий подход. Существует альтернативная стоимость хранения ликвидности в активах, когда они должны быть проданы. Кроме того, это транзакционные издержки или комиссии, выплачиваемые брокерам по ценным бумагам.Кроме того, указанные активы, возможно, придется продать на рынке, где цены падают и риск возрастает. Наконец, ликвидные активы обычно имеют самую низкую доходность из всех активов. Инвестирование в ликвидные активы означает отказ от более высоких доходов от других активов, которые могут быть приобретены.

ii. Стратегия управления заемной ликвидностью (пассивами)

Стратегия управления пассивами (приобретенная ликвидность) — это подход, широко используемый крупнейшими фирмами, т. Е. Часто занимающими около 100% своей потребности в ликвидности.Это влечет за собой заимствование средств, которые можно сразу использовать для покрытия всех ожидаемых потребностей в ликвидности. Преимущество номер один этого подхода заключается в том, что он требует заимствования средств только тогда, когда фирме необходимо контрастировать с хранением ликвидности в активах, когда хранилище ликвидных активов должно храниться постоянно, что снижает потенциальную прибыль. Это также позволяет фирме оставить объем и состав активов своего портфеля без изменений, если она удовлетворена активами, которыми она владеет в настоящее время. Однако управление ликвидностью предполагает процентную ставку, предлагаемую для заемных средств.Если фирме-заемщику требуются дополнительные средства, она просто увеличивает ставку предложения до тех пор, пока не сгенерирует требуемую сумму средств. Фирма может снизить свою ставку предложения, если ей требуется мало средств.

Е. Часто занимающими около 100% своей потребности в ликвидности.Это влечет за собой заимствование средств, которые можно сразу использовать для покрытия всех ожидаемых потребностей в ликвидности. Преимущество номер один этого подхода заключается в том, что он требует заимствования средств только тогда, когда фирме необходимо контрастировать с хранением ликвидности в активах, когда хранилище ликвидных активов должно храниться постоянно, что снижает потенциальную прибыль. Это также позволяет фирме оставить объем и состав активов своего портфеля без изменений, если она удовлетворена активами, которыми она владеет в настоящее время. Однако управление ликвидностью предполагает процентную ставку, предлагаемую для заемных средств.Если фирме-заемщику требуются дополнительные средства, она просто увеличивает ставку предложения до тех пор, пока не сгенерирует требуемую сумму средств. Фирма может снизить свою ставку предложения, если ей требуется мало средств.

Основными источниками заемной ликвидности для депозитного учреждения являются оборотные компакт-диски (более 100 000 долл. США), заимствования из федеральных фондов, соглашения об обратном выкупе, займы в валюте в евро, авансы от федеральных банков жилищного кредитования и заимствования через дисконтное окно центрального банка страны. .

США), заимствования из федеральных фондов, соглашения об обратном выкупе, займы в валюте в евро, авансы от федеральных банков жилищного кредитования и заимствования через дисконтное окно центрального банка страны. .

Эта стратегия предлагает наивысшую ожидаемую доходность при более значительной неопределенности.

iii. Стратегии сбалансированного управления ликвидностью

Стратегия сбалансированного управления ликвидностью предполагает сочетание управления активами и пассивами. Это влечет за собой сохранение части ожидаемого спроса на ликвидность в активах при одновременном удовлетворении других ожидаемых потребностей в ликвидности за счет заблаговременных договоренностей о кредитных линиях от потенциальных поставщиков средств. Краткосрочные займы используются для удовлетворения непредвиденных потребностей в денежных средствах, в то время как краткосрочные и среднесрочные активы используются для удовлетворения долгосрочных потребностей в ликвидности.Поэтому он должен привлекать средства из самых дешевых и своевременных доступных источников.

Оценка потребности в ликвидности

Для оценки потребности финансовой фирмы в ликвидности используются четыре подхода. К ним относятся (1) подход к источникам и использованию средств, (2) подход к структуре фондов, (3) подход к показателям ликвидности и (4) подход с рыночными сигналами (или дисциплиной).

1. Подход к источникам и использованию средств

Этот подход основан на двух простых фактах;

- Для депозитарного учреждения ликвидность увеличивается по мере увеличения депозитов и уменьшения кредитов; и

- Ликвидность уменьшается, когда депозиты уменьшаются, а кредиты увеличиваются.

Разрыв ликвидности возникает, когда источники и способы использования ликвидности не совпадают. Положительный разрыв ликвидности (избыток) возникает, когда источники ликвидности превышают использование ликвидности. С другой стороны, отрицательный разрыв (дефицит) ликвидности (дефицит) возникает, когда использование превышает источники.

Важнейшие шаги для подхода к источникам и использованию средств для банка следующие:

- Прогнозирование кредитов и депозитов на заданный плановый период;

- Расчет предполагаемого изменения кредитов и депозитов за тот же период; и

- Оценка чистого профицита или дефицита ликвидных средств за период планирования путем сравнения предполагаемого изменения ссуд (или других видов использования средств) с расчетным изменением депозитов (или других источников средств).

Управляющий ликвидностью банка может подготовить следующую модель прогнозирования:

Предполагаемое изменение общей суммы займов на предстоящий период зависит от:

- Прогнозируемый рост экономики;

- Прогнозируемая квартальная прибыль компании;

- Текущие темпы роста денежной массы;

- Прогнозируемая основная кредитная ставка или ставка CD; и

- Расчетный уровень инфляции.

Предполагаемое изменение общей суммы депозитов на предстоящий период зависит от:

- Прогнозируемый рост доходов населения в экономике;

- Предполагаемый рост розничных продаж;

- Текущие темпы роста денежной массы;

- Прогнозируемая доходность по депозитам денежного рынка; и

- Расчетный уровень инфляции.

Затем банк может оценить свои потребности в ликвидности путем расчетов;

$$ \ begin {align *} & \ text {Расчетный дефицит (-) или профицит (+) ликвидности на ближайший период} \\ = & \ text {Расчетное изменение депозитов} — \ text {Расчетное изменение кредитов} \\ \ end {align *} $$

Будущие депозиты (другие источники финансирования) и ссуды (другие виды использования фонда) также можно рассчитать, разделив прогноз будущего роста депозитов и ссуд на три компонента:

- Компонент тренда: , оцененный путем построения линии тренда (постоянного роста) с использованием контрольных точек на конец года, квартальных или месячных сумм депозитов и кредитов, установленных за базовый период, достаточно продолжительный для определения темпов роста тренда (по крайней мере, 10 лет).

- Сезонный компонент: , измеряющий, как другие источники средств и другое использование средств, как ожидается, будут выглядеть каждую неделю или месяц из-за сезонных факторов по отношению к самому последнему уровню депозита или кредита на конец года. Сезонный компонент сравнивает средний уровень депозитов и ссуд на каждую неделю за последние 10 лет со средним уровнем депозитов и ссуд на последнюю неделю декабря за предыдущие 10 лет.

- Циклический компонент: отражает разницу между ожидаемыми уровнями депозитов и ссуд каждую неделю в течение предшествующего года (измеряемыми трендом и сезонными элементами) и фактическим объемом общих депозитов и ссуд, размещенных банком на этой неделе.

Сезонный компонент сравнивает средний уровень депозитов и ссуд на каждую неделю за последние 10 лет со средним уровнем депозитов и ссуд на последнюю неделю декабря за предыдущие 10 лет.

Сезонный компонент сравнивает средний уровень депозитов и ссуд на каждую неделю за последние 10 лет со средним уровнем депозитов и ссуд на последнюю неделю декабря за предыдущие 10 лет.Пример: подход к источникам и использованию средств

Банк оценивает свои общие депозиты и ссуды на следующие 6 месяцев в миллионах долларов, как указано в следующей таблице. Используя подход к источникам и использованию средств, мы можем установить, когда этот банк сталкивается с дефицитом или профицитом ликвидности.

$$ \ begin {array} {l | c | c} \ textbf {Месяц} & \ textbf {Оценка общей суммы депозитов} & \ textbf {Оценка общей суммы займов} \\ \ hline \ text {Январь} & {120 долларов США} & {$ 100} \\ \ hline \ text {февраль} & {136} & {$ 105} \\ \ hline \ text {март} & {128} & {$ 114} \\ \ hline \ text {апрель} & \ text { 156} & {$ 129} \\ \ hline \ text {May} & {161} & {$ 116} \\ \ hline \ text {June} & {145} & {$ 138} \\ \ end {array} $$

Мы фокусируемся на дефиците (-) и профиците (+) ликвидности следующим образом:

$$ \ begin {array} {l | c | c} \ textbf {Месяц} & \ bf {\ text {Предполагаемый депозит} \\ \ text {Change}} & \ bf {\ text {Предполагаемый заем} \\ \ text {Change}} & \ bf {\ text {Предполагаемая ликвидность} \\ {\ text {Дефицит} (-) \ text {или}} \\ \ bf {\ text {Surplus} (+)}} \\ \ hline \ text {январь} & {$ 0} & {$ 0} & {$ 0} \\ \ hline \ text {февраль} & {$ 16} & {$ 5} & {$ 11} \\ \ hline \ text {март} & {($ 8)} & {$ 9} & {($ 17)} \\ \ hline \ text {апрель} & {$ 28} & {$ 15} & {$ 13} \\ \ hline \ text {May} & {$ 5} & {(13 $)} & {$ 18} \\ \ hline \ text {June} & {(16 $)} & {$ 22} & {(38 $)} \\ \ end {array} $$

Очевидно, банк прогнозировал профицит ликвидности через три месяца из шести. Эти излишки следует выгодно инвестировать. Также существует оценка дефицита ликвидности на третий и шестой месяцы. Дефицит должен покрываться за счет займов или продажи ликвидных активов.

Эти излишки следует выгодно инвестировать. Также существует оценка дефицита ликвидности на третий и шестой месяцы. Дефицит должен покрываться за счет займов или продажи ликвидных активов.

2. Подход к структуре фондов

Предположим, у нас есть банк, который часто сталкивается с существенными потребностями в ликвидности. В соответствии с этим подходом мы сначала делим депозиты и другие источники средств на категории в зависимости от предполагаемой вероятности их снятия, следовательно, потери для финансовой фирмы.Итоговые категории могут включать:

- Обязательства горячих денег (неустойчивые обязательства): Сюда входят депозиты и другие заемные средства (например, заемные средства федеральных фондов), которые очень чувствительны к процентной ставке или которые руководство обязательно будет отозвать в течение текущего периода.

- Уязвимые средства: Они состоят из клиентских депозитов, значительная часть которых, возможно, от 25% до 30%, вероятно, будет снята когда-нибудь в течение текущего периода.

- Стабильные фонды (основные депозиты или основные обязательства): Сюда входят средства, которые руководство считает маловероятным изъятие.

На втором этапе менеджер по управлению ликвидностью резервирует ликвидные средства в соответствии с некоторыми желательными операционными правилами для каждой из вышеуказанных категорий финансирования. Например, управляющий может выбрать создание 90% ликвидного резерва для средств горячих денег (за вычетом требуемых юридических резервов, хранящихся за депозитом горячих денег).

Для уязвимых депозитных и недепозитных обязательств обычным практическим правилом является удержание фиксированного процента от их общей суммы, скажем, 30%, в ликвидных резервах. Для стабильных (основных) источников средств менеджер по управлению ликвидностью может принять решение разместить небольшую часть — скажем, не более 15% — от их общей суммы в ликвидных резервах.Таким образом, резерв ликвидности по депозитным и недепозитным обязательствам составит:

$$ \ begin {align *} \ text {Резерв ликвидности по пассивам} = & 0,95 × \ text {(Депозиты горячими деньгами и недепозитные средства} \\ & — \ text {Имеющиеся резервы)} \\ & +0,30 × \ text {(Уязвимые депозиты и недепозитные средства} \\ & — \ text {Имеются юридические резервы)} \\ & + 0,15 × \ text {(Стабильные депозиты и недепозитные средства} \\ & — \ text { Имеющиеся юридические резервы)} \\ & + 1. 00 × \ text {(Потенциальная задолженность по кредитам} \\ & — \ text {Фактическая задолженность по кредитам)} \ end {align *} $$

00 × \ text {(Потенциальная задолженность по кредитам} \\ & — \ text {Фактическая задолженность по кредитам)} \ end {align *} $$

Пример: подход к структуре фондов

Предположим, что подразделение ликвидности банка оценивает, что у него есть 30 миллиардов долларов в виде горячих денежных депозитов и других долговых расписок, по которым он держит 80% резерва ликвидности, 65 миллионов долларов уязвимых фондов, против которых он планирует держать 15% резерв, и 123 миллиона долларов стабильных фонды, против которых он имеет 5% резерв ликвидности.Банк ожидает, что его кредиты будут расти на 10% ежегодно. Его ссуды в настоящее время составляют 129 миллионов долларов, но недавно достигли 144 миллионов долларов. Если предположить, что обязательные резервы по обязательствам в настоящее время составляют 2,5%, то каковы общие требования к ликвидности банка.

$$ \ begin {align *} \ text {Общая потребность в ликвидности} = & 0,80 × (30–0,025 × 30) \\ & + 0,15 × (65–0,025 × 65) \\ & + 0,05 × (123–0,025 × 123) \\ & + (144 + 0,10 × 144-129) \\ & = 68,3025 долл. США \ text {миллионов (хранится в} \\ & \ text {ликвидные активы и дополнительная заемная способность)} \\ \ end {align * } $$

США \ text {миллионов (хранится в} \\ & \ text {ликвидные активы и дополнительная заемная способность)} \\ \ end {align * } $$

3.Подход к индикатору ликвидности

Многие финансовые учреждения используют индикаторы ликвидности для оценки своих потребностей в ликвидности на основе опыта и средних показателей по отрасли. Коэффициенты используются для оценки потребности в ликвидности и отслеживания изменений в позиции ликвидности. Для депозитарных организаций часто используются следующие показатели ликвидности:

$$ \ text {Индикатор кассовой позиции} = \ cfrac {\ text {Денежные средства и депозиты, причитающиеся в депозитных учреждениях}} {\ text {Общие активы}} $$

Более высокая доля денежных средств означает, что организация находится в более выгодном положении для удовлетворения насущных потребностей в денежных средствах.

Индикатор ликвидности ценных бумаг сравнивает наиболее ликвидные ценные бумаги, которые организация может держать, с общим размером его портфеля активов.

$$ \ text {Индикатор ликвидности ценных бумаг} = \ cfrac {\ text {Государственные ценные бумаги}} {\ text {Общие активы}} $$

Чем выше доля государственных ценных бумаг, тем более ликвидной может быть позиция депозитного учреждения.

Чистая позиция по федеральным фондам и договорам РЕПО измеряет сравнительную важность ссуд овернайт по сравнению с заимствованиями резервов овернайт.

$$ \ text {Чистые федеральные фонды и положение по соглашениям РЕПО} = \ frac {({F_s} — {F_p)}} {\ text {Общие активы}} $$

Где:

\ (F_ {s} \) = проданные федеральные фонды и договоры обратного РЕПО

\ (F_ {p} \) = Федеральные фонды, приобретенные и договоры обратного выкупа

Повышение этого коэффициента увеличивает ликвидность.

Коэффициент мощности — отрицательный показатель ликвидности, потому что ссуды и лизинг являются наиболее неликвидными активами.

$$ \ text {Коэффициент мощности} = \ cfrac {\ text {Чистые ссуды и аренда}} {\ text {Общие активы}} $$

Коэффициент залога также является отрицательным показателем ликвидности. Это связано с тем, что чем выше доля ценных бумаг, заложенных для обеспечения депозитов правительства США, тем меньше ценных бумаг доступно для продажи при возникновении потребности в ликвидности.

Это связано с тем, что чем выше доля ценных бумаг, заложенных для обеспечения депозитов правительства США, тем меньше ценных бумаг доступно для продажи при возникновении потребности в ликвидности.

$$ \ text {Коэффициент залога ценных бумаг} = \ cfrac {\ text {Залог ценных бумаг}} {\ text {Общее количество ценных бумаг}} $$

Коэффициент горячих денег показывает, сбалансировало ли учреждение свои нестабильные обязательства, которые оно выпустило, с инструментами денежного рынка, которые оно держит, которые можно быстро продать для покрытия обязательств.

$$ \ text {Соотношение горячих денег} = \ cfrac {\ text {Активы денежного рынка (краткосрочные)}} {\ text {Неустойчивые обязательства}} $$

или можно переписать как:

$$ \ begin {align *} = & (\ text {Денежные средства и средства по депозитам в других депозитных учреждениях} \\ & + \ text {Авуары краткосрочных ценных бумаг} \\ & \ cfrac {+ \ text { Займы федеральных фондов} + \ text {Соглашения обратного РЕПО)}} {(\ text {Крупные компакт-диски + депозиты в евро}} \\ & + \ text {Займы федеральных фондов + соглашения РЕПО)} \\ \ end {align *} $$

и

$$ \ text {Индекс депозитного брокера} = \ cfrac {\ text {Брокерские депозиты}} {\ text {Всего депозитов}} $$

Если брокерские депозиты состоят из пакетов средств (обычно не более 100000 долларов для получения преимущества страхования вкладов), организованных брокерами по ценным бумагам для своих клиентов с фирмами, выплачивающими наибольшую доходность, брокерские депозиты чувствительны к процентным ставкам и могут быть быстро сняты. Чем больше депозитное учреждение держит, тем выше вероятность кризиса ликвидности.

Чем больше депозитное учреждение держит, тем выше вероятность кризиса ликвидности.

$$ \ text {Соотношение основных депозитов} = \ cfrac {\ text {Основные депозиты}} {\ text {Общие активы}} $$

Где основные депозиты, как правило, представляют собой чековые и сберегательные счета небольшого номинала, которые считаются маловероятными для снятия в короткие сроки, поэтому требования к ликвидности ниже.

Коэффициент составления депозита показывает, насколько стабильной фондовой базой обладает каждое учреждение. Снижение предполагает более высокую стабильность депозитов и меньшую потребность в ликвидности.

$$ \ text {Коэффициент состава депозита} = \ cfrac {\ text {Депозиты до востребования}} {\ text {Срочные депозиты}} $$

С другой стороны, если вклады до востребования подлежат немедленному изъятию посредством выписки чека, срочные вклады имеют фиксированный срок погашения и штрафы за досрочное снятие.

Коэффициент обязательств по ссуде измеряет объем обещаний, которые кредитор дал своим заемщикам, чтобы предоставить кредит до заранее определенной суммы на определенный период.

$$ \ text {Коэффициент кредитных обязательств} = \ cfrac {\ text {Неиспользованные кредитные обязательства}} {\ text {Общие активы}} $$

Пример подхода к индикатору ликвидности

ABC Bank Ltd.Выписка из балансовых отчетов на сегодняшнюю дату представлена в следующей таблице:

$$ \ begin {array} {l | c} \ textbf {Item} & \ textbf {Сумма в миллионах долларов} \\ \ hline \ textbf {Assets} & {} \\ \ hline \ text {Чистые займы и аренда } & {3,681} \\ \ hline {\ text {Денежные средства и депозиты в}} & {807} \\ {\ text {другие депозитарные учреждения}} & {} \\ \ hline \ text {Проданные федеральные средства} & {217} \\ \ hline \ text {Государственные ценные бумаги} & {349} \\ \ hline \ text {Общие активы} & {4,605} \\ \ hline \ textbf {Обязательства} & {154} \\ \ hline \ text {Приобретенные федеральные средства} & {211} \\ \ hline \ text {Депозиты до востребования} & {1,132} \\ \ hline \ text {Срочные вклады} & {2,766} \\ \ end {array} $$

Используя эти записи, мы можем вычислить различные показатели ликвидности для ABC Bank Ltd, как показано в следующей таблице:

$$ \ begin {array} {l | c} \ textbf {Индикатор ликвидности} & \ textbf {Value} \\ \ hline \ text {Индикатор кассовой позиции} & {17. 52 \%} \\ \ hline \ text {Индикатор ликвидности ценных бумаг} & {7,58 \%} \\ \ hline \ text {Чистая позиция по федеральным фондам} & {0,13 \%} \\ \ hline \ text {Коэффициент мощности} & {79.93 \%} \\ \ hline \ text {Соотношение состава депозита} & {40.93 \%} \\ \ end {array} $$

52 \%} \\ \ hline \ text {Индикатор ликвидности ценных бумаг} & {7,58 \%} \\ \ hline \ text {Чистая позиция по федеральным фондам} & {0,13 \%} \\ \ hline \ text {Коэффициент мощности} & {79.93 \%} \\ \ hline \ text {Соотношение состава депозита} & {40.93 \%} \\ \ end {array} $$

4. Стандарт оценки потребности в ликвидности: сигналы с рынка

Ни одно финансовое учреждение не может с уверенностью сказать, достаточно ли у него ликвидности, пока оно не пройдет рыночный тест. В частности, руководству следует обратить внимание на следующие сигналы:

Общественное доверие: Клиенты фирмы могут потерять доверие к ней, если они считают, что существует ожидаемая опасность, которая может сделать фирму неспособной выполнить свои обязательства.

Динамика курса акций: Если инвесторы считают, что организация переживает кризис ликвидности, цены на акции компании снижаются.

Премия за риск по CD и прочим займам: Рынок вводит премию за риск в виде более высоких затрат по займам, если считает, что организация движется к кризису ликвидности.

Убыток от продажи активов: Возникает, когда фирму вынуждают в спешке продать свои активы со значительными убытками, чтобы удовлетворить потребности в ликвидности.

Выполнение обязательств перед клиентами по кредитам: Здесь мы фокусируемся на способности фирмы удовлетворить все возможные прибыльные запросы по кредитам от своих уважаемых клиентов. Кроме того, мы устанавливаем, могло ли давление ликвидности вынудить руководство отклонить некоторые приемлемые кредитные заявки.

Заимствования от центрального банка: Мы учитываем, была ли фирма вынуждена брать займы в больших объемах и чаще у центрального банка на своей территории (например, Федеральной резервной системы или Банка Японии).Кроме того, мы исследуем, начали ли официальные лица центрального банка ставить под сомнение заимствования этого учреждения.

Юридические резервы и управление денежной позицией

Менеджер денежной позиции

Менеджер денежной позиции принимает быстрые решения, которые могут иметь долгосрочные последствия для прибыльности. Более мелкие банки и сберегательные кассы часто передают эту работу более крупным депозитариям, с которыми они имеют корреспондентские отношения (то есть хранят депозиты, чтобы помочь в оплате чеков и удовлетворить другие потребности в ликвидности).

Более мелкие банки и сберегательные кассы часто передают эту работу более крупным депозитариям, с которыми они имеют корреспондентские отношения (то есть хранят депозиты, чтобы помочь в оплате чеков и удовлетворить другие потребности в ликвидности).

Юридические резервы

Управляющий денежной позицией гарантирует, что его / ее финансовая фирма поддерживает адекватный уровень юридических резервов. Это активы, которые законом и постановлением центрального банка должны храниться в течение периода. Законодательные требования также гарантируют, что учреждение выполняет не более минимальных требований законодательства, поскольку избыточные юридические резервы не приносят дохода банку.

Эти требования применяются ко всем квалифицированным депозитным учреждениям. К ним относятся коммерческие и сберегательные банки, кредитные союзы, ссудо-сберегательные ассоциации, а также агентства и отделения иностранных банков, предлагающие транзакционные депозиты или срочные бизнес-вклады или занимающие заемные средства через обязательства в евро.

Расчет обязательных резервов

Текущая система учета отложенных резервов (LRA) является стандартом учета юридических резервов. Чтобы получить общие нормативные резервные требования банка, каждая статья резервируемых обязательств умножается на ожидаемый процент резервных требований, установленный Советом Федеральной резервной системы.

$$ \ begin {align *} & \ text {Общие обязательные юридические резервы} \\ & = \ text {Требование к резервированию транзакционных депозитов} \\ & × \ text {Среднесуточная сумма чистых транзакционных депозитов за определенный период} \\ & + \ text {Резервные требования по нетранзакционным резервируемым обязательствам} \\ & × \ text {Среднесуточная сумма нетранзакционных резервируемых обязательств} \\ \ end {align *} $$

Нетранзакционные обязательства в настоящее время имеют нулевой резерв.

Пример: расчет обязательных резервных требований

Нормы обязательных резервов в США следующие:

На первые $ 10,7 млн. Чистых транзакционных депозитов распространяется требование обязательного резерва в размере 0% (известное как «сумма освобождения»). Объем чистых транзакционных депозитов от 10,7 млн долларов до 58,8 млн долларов США требует 3% резервных требований (известный как «транш с низким резервом»), в то время как сумма более 58,8 млн долларов США подлежит 10% резервному требованию («транш с высоким резервом»). »).Для резервируемых обязательств, не связанных с операциями (включая неличные срочные депозиты и обязательства в евро), применяется требование о резервировании 0%.

Чистых транзакционных депозитов распространяется требование обязательного резерва в размере 0% (известное как «сумма освобождения»). Объем чистых транзакционных депозитов от 10,7 млн долларов до 58,8 млн долларов США требует 3% резервных требований (известный как «транш с низким резервом»), в то время как сумма более 58,8 млн долларов США подлежит 10% резервному требованию («транш с высоким резервом»). »).Для резервируемых обязательств, не связанных с операциями (включая неличные срочные депозиты и обязательства в евро), применяется требование о резервировании 0%.

Предположим, что чистые транзакционные депозиты ABC Bank Ltd. составили в среднем 152 миллиона долларов за последний период расчета резервов. Его резервируемые обязательства, не связанные с операциями, за тот же период составляли в среднем 210 миллионов долларов в день.

Среднесуточное значение ABC Bank Ltd. требует, чтобы установленный уровень резерва был следующим:

$$ \ begin {align *} \ text {Обязательно} \\ \ text {юридические резервы} & = 0. 0 × 10,7 \\ & + 0,03 × [\ text {First} 58,8 \\ & — 10,7 \ text {транзакционных депозитов}] \\ & + 0.10 (152-58.8) [\ text {Сумма транзакционных депозитов, превышающая } $ 58.8 \ text {M}] \\ & = $ 10.763 \ text {M} \\ \ end {align *} $$

0 × 10,7 \\ & + 0,03 × [\ text {First} 58,8 \\ & — 10,7 \ text {транзакционных депозитов}] \\ & + 0.10 (152-58.8) [\ text {Сумма транзакционных депозитов, превышающая } $ 58.8 \ text {M}] \\ & = $ 10.763 \ text {M} \\ \ end {align *} $$

Предположим, что ABC Ltd. держала в хранилище в среднем 9 миллионов долларов в день в течение необходимого последнего периода расчета резервов. Следовательно, он должен иметь дополнительную сумму юридических резервов в течение последнего периода поддержания резерва, а именно:

Среднесуточный уровень дополнительных нормативных резервов.ABC Bank Ltd. Необходимо собрать:

$$ \ begin {align *} & = \ text {Общие требуемые юридические резервы — Среднесуточные денежные средства в хранилище} \\ & = 10,763 долларов США \ text {миллион} — 9.000 долларов США \ text {миллион} = 1,763 долларов США \ text {миллион} \\ \ end {align *} $$

Руководство должно спланировать, как инвестировать избыточный резерв, принимая во внимание любую ожидаемую утечку средств в ближайшее время и учитывая любой дефицит резервов в предыдущем периоде.

Факторы, влияющие на денежную позицию

Денежная позиция депозитного учреждения может зависеть от различных факторов, при этом некоторые из этих факторов в основном контролируются руководством, в то время как другие принципиально не поддаются контролю.Руководству необходимо предвидеть их и быстро реагировать на них. Эти коэффициенты показаны в следующей таблице:

$$ \ begin {array} {l | c} \ bf {\ text {Увеличение контролируемых факторов}} & \ bf {\ text {Уменьшение контролируемых факторов}} \\ \ textbf {Юридические резервы} & \ textbf {Юридические резервы } \\ \ hline \ text {Продажа ценных бумаг} & \ text {Покупка ценных бумаг} \\ \ hline \ text {Получение процентов} & \ text {Выплата процентов} \\ \ text {платежи по ценным бумагам} & \ text {на инвесторы, владеющие} \\ {} & \ text {ценными бумагами банка} \\ \ hline \ text {Заимствования резервов у} & \ text {Выплата кредитов из} \\ \ text {Федерального резервного банка} & \ text {Федерального резерва Резервный банк. } \\ \ hline \ text {Покупка федеральных средств} & \ text {Продажа федеральных средств} \\ \ text {из других банков} & \ text {другим учреждениям} \\ {} & \ text {, которым нужны резервы} \ \ \ hline \ text {Продажа ценных бумаг в соответствии с} & \ text {Покупка ценных бумаг в соответствии с} \\ \ text {соглашением обратной покупки (RP)} & \ text {Соглашение обратной покупки (RP)} \\ \ hline \ text {Продажа новых Компакт-диски,} & \ text {Получение валюты и} \\ \ text {депозиты в евро, или} & \ text {отправка монет из} \\ \ text {другие депозиты клиентам} & \ text {Федеральный резервный банк} \ \ \ end {array} $$

} \\ \ hline \ text {Покупка федеральных средств} & \ text {Продажа федеральных средств} \\ \ text {из других банков} & \ text {другим учреждениям} \\ {} & \ text {, которым нужны резервы} \ \ \ hline \ text {Продажа ценных бумаг в соответствии с} & \ text {Покупка ценных бумаг в соответствии с} \\ \ text {соглашением обратной покупки (RP)} & \ text {Соглашение обратной покупки (RP)} \\ \ hline \ text {Продажа новых Компакт-диски,} & \ text {Получение валюты и} \\ \ text {депозиты в евро, или} & \ text {отправка монет из} \\ \ text {другие депозиты клиентам} & \ text {Федеральный резервный банк} \ \ \ end {array} $$

$$ \ begin {array} {l | c} \ textbf {Неконтролируемые факторы} & \ textbf {Неконтролируемые факторы} \\ \ textbf {Увеличение юридических резервов} & \ textbf {Уменьшение юридических резервов} \\ \ hline \ text { Избыточная позиция в местной} & \ text {Дефицитная позиция в местной} \\ \ text {расчетной палате.Это связано с получением информационного центра} & \ text {. Это результат того, что} \\ \ text {больше чеков, сданных в его пользу} & \ text {больше чеков, выписанных против} \\ \ text {, чем чеков, выписанных против него} & \ text {банк, чем в его пользу} \\ \ hline \ text {Кредит из кассовых писем, отправленных в банк} & \ text {Требование средств из банка} \\ \ text {Федеральный резервный банк, перечисление черновиков} & \ text {налоговый и ссудный счет} \\ \ text {получено банком} & \ text {Казначейство США} \\ \ hline \ text {Депозиты, сделанные правительством} & \ text {Дебеты, полученные от Федерального казначейства} \\ \ text {в счет налогов и ссуд } & \ text {Резервный банк для выписанных чеков} \\ \ text {счет в банке} & \ text {резервный счет банка.} \\ \ hline \ text {Кредит получен от Федерального правительства} & \ text {Снятие с крупных депозитных счетов,} \\ \ text {Резервный банк для проверки ранее} & \ text {часто сразу по телеграфу} \\ \ text { отправлено на сбор} & \ text {} \\ \ text {} & \ text {} \\ \ end {array} $$

Это результат того, что} \\ \ text {больше чеков, сданных в его пользу} & \ text {больше чеков, выписанных против} \\ \ text {, чем чеков, выписанных против него} & \ text {банк, чем в его пользу} \\ \ hline \ text {Кредит из кассовых писем, отправленных в банк} & \ text {Требование средств из банка} \\ \ text {Федеральный резервный банк, перечисление черновиков} & \ text {налоговый и ссудный счет} \\ \ text {получено банком} & \ text {Казначейство США} \\ \ hline \ text {Депозиты, сделанные правительством} & \ text {Дебеты, полученные от Федерального казначейства} \\ \ text {в счет налогов и ссуд } & \ text {Резервный банк для выписанных чеков} \\ \ text {счет в банке} & \ text {резервный счет банка.} \\ \ hline \ text {Кредит получен от Федерального правительства} & \ text {Снятие с крупных депозитных счетов,} \\ \ text {Резервный банк для проверки ранее} & \ text {часто сразу по телеграфу} \\ \ text { отправлено на сбор} & \ text {} \\ \ text {} & \ text {} \\ \ end {array} $$

Клиринговые сальдо

Помимо наличия обязательного резервного счета в центральном банке, многие депозитарные учреждения также имеют клиринговый баланс с ФРС для покрытия любых чеков или других дебетовых статей, выставленных против них. Сумма определяется исходя из предполагаемых потребностей в клиринге чеков и учета овердрафтов. Клиринговый баланс может быть выгодным, поскольку фирма зарабатывает кредиты на хранении этого баланса в Федеральном резервном банке, и этот кредит можно использовать для урегулирования сборов, взимаемых ФРС за услуги.

Сумма определяется исходя из предполагаемых потребностей в клиринге чеков и учета овердрафтов. Клиринговый баланс может быть выгодным, поскольку фирма зарабатывает кредиты на хранении этого баланса в Федеральном резервном банке, и этот кредит можно использовать для урегулирования сборов, взимаемых ФРС за услуги.

Например, предположим, что у банка есть клиринговый баланс в среднем 1,5 миллиона долларов за последний период обслуживания, а процентная ставка по федеральным фондам за этот же период в среднем составляла 6%. Тогда он получит кредит Федерального резерва в размере:

.$$ \ begin {align *} \ text {Резервный кредит} & = \ text {Средний клиринговый баланс} × \ text {Годовая ставка по федеральным фондам} × \ left (\ cfrac {14 \ text {days}} {365 \ text {days}} \ right) \\ & = 1 500 000 долларов США × 0.06 × \ cfrac {14} {365} = 3 452,05 доллара США \ end {align *} $$

Очистить счета

Чистый счет — это договорное соглашение между банком и клиентом, которое позволяет банку переводить средства с текущего счета клиента (например, сберегательного счета с нулевым резервным требованием) в одночасье, чтобы обеспечить более высокую прибыль для клиента и более низкие резервные требования для банка.

Sweep помогают снизить общую стоимость средств банка, позволяя клиентам получить доступ к своим депозитам для платежей.На эти услуги приходится около 200 миллиардов долларов на текущих депозитах, и поэтому они значительно снизили общие резервные требования банков.

Факторы при выборе различных источников запасов

Менеджер денежной позиции должен учитывать несколько факторов при выборе источников резервов. К ним относятся срочность потребности, продолжительность потребности, доступ к рынку для ликвидных средств, текущие и ожидаемые процентные ставки и перспективы денежно-кредитной политики центрального банка.Кроме того, относительные затраты и риски альтернативных источников средств, а также правила и положения, применимые к источнику ликвидности, имеют решающее значение при выборе различных источников резервов.

Бухгалтерский балансПрактический вопрос

Ниже приведены атрибуты ликвидного актива. Какой НЕ?

A. В продаже

Б.

C. Реверсивный

D. Относительно высокая доходность

Решение

Правильный ответ: D .

Ликвидные активы обеспечивают достаточно низкий уровень доходности.

A неверно: У ликвидного актива есть готовый рынок, поэтому его легко конвертировать в наличные

B неверно: Ликвидный актив имеет достаточно стабильную цену, что означает, что рынок имеет достаточную глубину, чтобы поглотить продажу без существенного снижения цены, независимо от скорости, с которой продается актив, или размера продажи.

C неверно: Ликвидные активы обратимы.Другими словами, продавец может вернуть свою первоначальную основную сумму с небольшим риском потери.

XYZ Bank имеет следующие прогнозы по своим чековым депозитам, срочным и сберегательным депозитам, коммерческим и потребительским кредитам на следующие восемь месяцев.

Достаточно стабильная цена

Достаточно стабильная цена: классификация, оценка

Бухгалтерский баланс: классификация, оценка

Долговые и долевые инструменты, учитываемые по методу стоимости, классифицируются как торговые ценные бумаги, ценные бумаги, имеющиеся в наличии для продажи, или, в случае долговых вложений, ценные бумаги, удерживаемые до погашения. Классификация основана на намерении компании относительно продолжительности времени, в течение которого она будет удерживать каждую инвестицию. Долговые инвестиции, классифицируемые как , удерживаемые до погашения , означают, что у компании есть намерение и возможность удерживать облигацию до ее погашения. Классификация этих инвестиций в балансе на краткосрочные (текущие) или долгосрочные основана на сроках их погашения.

Классификация основана на намерении компании относительно продолжительности времени, в течение которого она будет удерживать каждую инвестицию. Долговые инвестиции, классифицируемые как , удерживаемые до погашения , означают, что у компании есть намерение и возможность удерживать облигацию до ее погашения. Классификация этих инвестиций в балансе на краткосрочные (текущие) или долгосрочные основана на сроках их погашения. Долговые и долевые ценные бумаги, классифицируемые как торговые ценные бумаги — это те инвестиции, которые были куплены с целью их продажи в течение короткого периода времени с момента их покупки.Эти инвестиции считаются краткосрочными активами и переоцениваются на каждую отчетную дату до их текущей справедливой рыночной стоимости. Любые прибыли или убытки из-за изменений справедливой рыночной стоимости в течение периода отражаются как прибыли или убытки в отчете о прибылях и убытках, поскольку, по определению, торговая ценная бумага будет продана в ближайшем будущем по рыночной стоимости. При регистрации прибылей и убытков по торговым ценным бумагам используется оценочный счет для хранения корректировок прибылей и убытков, поэтому при продаже каждой инвестиции можно определить фактическую прибыль или убыток.Счет оценки используется для корректировки стоимости торгового счета ценных бумаг, отраженного в балансе. Например, если Brothers Quartet, Inc. имеет следующие инвестиции, классифицируемые как торговые ценные бумаги, необходима корректировка на 9000 долларов, чтобы зарегистрировать торговые ценные бумаги по их справедливой рыночной стоимости.