Как узнать все свои займы

Содержание

•

Получение отчёта в БКИ

•

Проверка кредитов на Госуслугах

•

Проверка на сайте ФССП

•

Запрос в МФО

•

Можно ли проверять стороннего человека

•

Что делать, если есть долги

•

Как оспорить незаконные кредиты

•

Как погасить долги

Информация по вашим кредитам и займам хранится в кредитной истории. Это отчёт, отражающий текущие и закрытые ссуды, просрочки и штрафы, а также заявки, которые вы подавали в банки и микрофинансовые организации.

Самый надёжный способ, как узнать все свои займы, — изучить кредитную историю. Проверять её можно несколькими путями.

Получение отчёта в БКИ

Бюро кредитных историй (БКИ) — это организация, которая занимается сбором и хранением информации о долговых обязательствах физических лиц. Данные по каждому кредиту и займу хранятся в течение семи лет.

Именно в БКИ обращаются банки и микрофинансовые организации, когда принимают решение о выдаче ссуды клиенту. Частные лица тоже могут обращаться в БКИ, чтобы узнавать свою кредитную историю «из первых рук».

В России работает несколько БКИ, их учёт ведёт Центральный банк РФ. Перечень всех бюро, внесённых в государственный реестр, можно посмотреть на сайте Банка России. В данном списке указаны контакты БКИ: названия организаций, адреса, номера телефонов и официальные сайты.

Чтобы заказать отчёт по КИ, нужно перейти на сайт бюро и выбрать функцию проверки кредитной истории.

Стоимость предоставления отчёта по кредитной истории:

Также существуют платные подписки, они предназначены для регулярного отслеживания изменений в кредитной истории. Цена и состав подписки зависит от конкретного БКИ.

Цена и состав подписки зависит от конкретного БКИ.

Например, подписка в Национальном бюро кредитных историй (НБКИ) стоит 950 ₽ и включает в себя ежемесячное получение отчёта в течение полугода. В других сервисах возможно получение уведомлений о каждом кредитном событии. Услуга подходит тем заёмщикам, кто выплачивает сразу несколько кредитов и хочет проверять внесение каждого нового платежа.

Кстати, периодически узнавать свою КИ стоит даже тем, кто ни разу в жизни не брал займы. Проверка отчёта помогает оперативно обнаружить ссуды, оформленные без вашего ведома. Случаи подобного мошенничества нередки, в основном они происходят из-за утечки персональных данных: например, когда человек теряет паспорт или выкладывает сканы документов на небезопасных сайтах.

Проверка кредитов на Госуслугах

Проверять КИ можно через Госуслуги. Для этого нужно авторизоваться на портале ГосУслуги, ввести в строку поиска «кредитная история» и выбрать услугу «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории — физического лица».

Через Госуслуги вы получаете тот же отчёт, что и при прямом обращении в БКИ. Система направляет ваш запрос в бюро, а получив ответ, отображает информацию в личном кабинете портала «Госуслуги» или присылает отчёт вам на email.

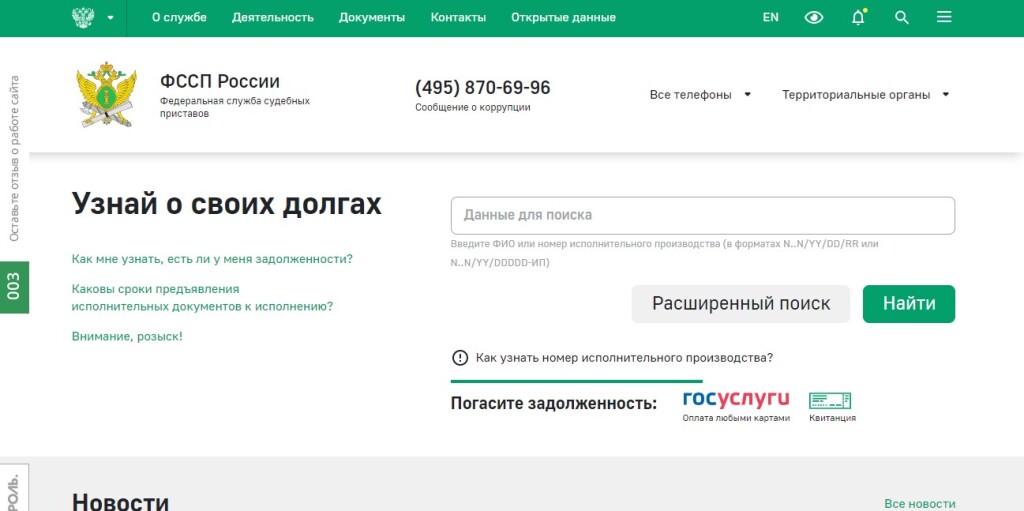

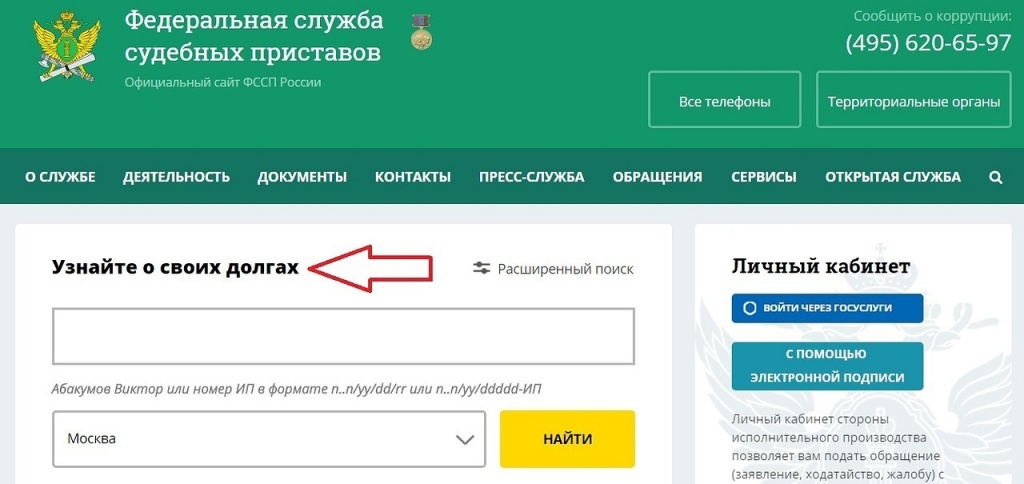

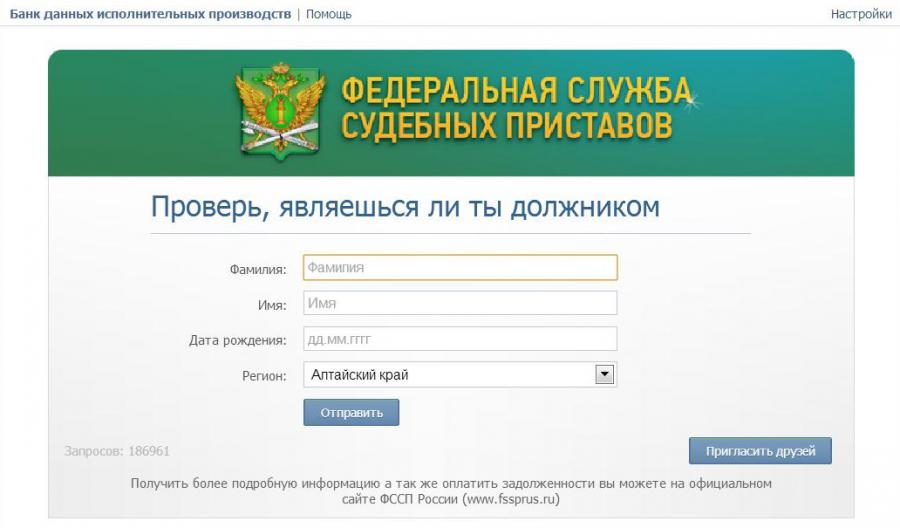

Проверка на сайте ФССП

На сайте Федеральной службы судебных приставов России опубликована база всех открытых исполнительных производств (fssp.gov.ru, fsspru.net). Введите личные данные, и система покажет количество долгов, по которым приняты судебные решения, и их суммы, а также проверит, нет ли запрета на выезд из страны. Узнавать эту информацию можно бесплатно неограниченное число раз.

Если сервис покажет, что в отношении вас открыто судебное производство, нужно обратиться к приставу-исполнителю и выяснить, что вы можете предпринять для урегулирования проблемы.

Запрос в МФО

Узнать о своих долгах можно в той организации, где вы брали заём. Информация обычно отображается в личном кабинете заёмщика. Если доступа к кабинету нет, данные можно запросить по телефону или email.

Информация обычно отображается в личном кабинете заёмщика. Если доступа к кабинету нет, данные можно запросить по телефону или email.

Можно ли проверять стороннего человека

Узнать КИ другого человека можно только в том случае, если вы являетесь его законным представителем. По закону отчёт по КИ могут запрашивать банки, микрофинансовые организации, судебные и правоохранительные органы, а также некоторые компании с разрешения заёмщика. Например, КИ часто проверяют страховые компании при оценке надёжности потенциального клиента, работодатели, принимая решение о найме сотрудника, сервисы каршеринга.

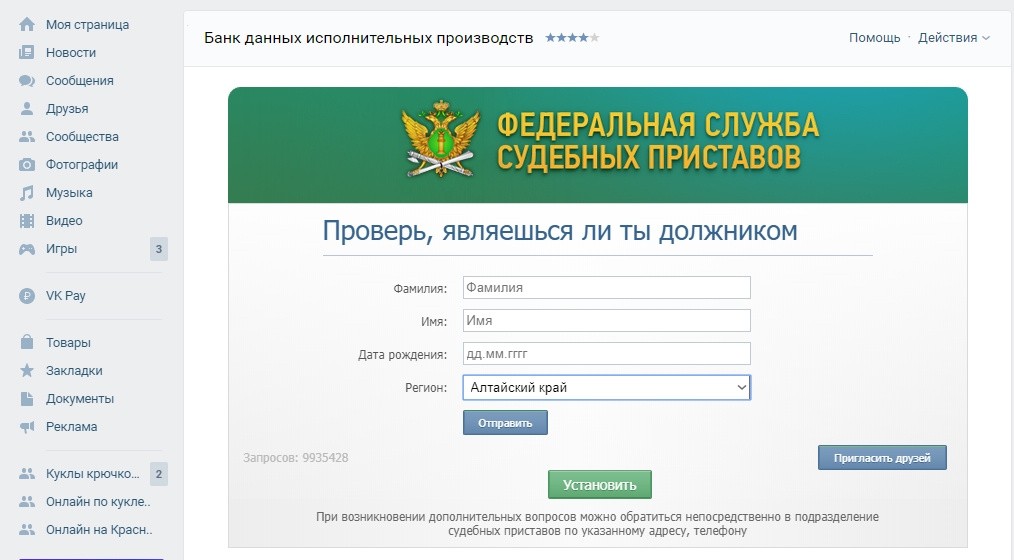

В отличие от кредитной истории, данные об активных исполнительных разбирательствах и ваших долгах доступны каждому. Их можно посмотреть на сайте ФССП. Знать номер исполнительного документа не нужно, достаточно указать фамилию, имя, отчество, дату рождения и регион.

Что делать, если есть долги

Как оспорить незаконные кредиты

Если вы обнаружили на своё имя кредит или заём, который вы не оформляли, то нужно его оспорить. Для этого необходимо:

Для этого необходимо:

•

подать заявление в полицию;

•

обратиться в организацию, которая выдала ссуду;

•

если кредитор откажется аннулировать долг, то подать в суд.

Как показывает практика, при судебных разбирательствах решение чаще принимается в пользу истца. Сложнее всего доказать свою правоту в случае микрозаймов, оформленных онлайн. Чтобы обезопасить себя от подобных ситуаций, внимательнее относитесь к сайтам и организациям, которым сообщаете личные данные, а также оформите подписку в БКИ, чтобы регулярно проверять кредитную историю.

Как погасить долги

Если задолженность накопилась по ссудам, оформленных лично вами, то её стоит погасить как можно скорее. В противном случае кредиторы вправе начислить штрафы и неустойку за каждый день просрочки.

Что можно сделать, если денег на погашение нет:

•

при займе в МФО — попросить о пролонгации договора;

•

при кредите в банке — оформить реструктуризацию;

•

получить дополнительное финансирование, чтобы расплатиться с кредиторами.

Одним из вариантов может стать кредитная карта. Кредитку довольно просто оформить: требования к заёмщикам не так высоки, как у других видов банковских кредитов, и получить карточку можно даже с не самой лучшей кредитной историей.

Для примера — условия для получения кредитки Альфа-Банка:

Для кредиток с лимитом до 150 000 ₽ справки о доходах не нужны, достаточно предъявить паспорт.

С кредитной карты можно сразу закрыть все долги, в том числе задолженность по квартплате, налогам, сотовой связи, алиментам. Кредитка подходит для любых трат: оплаты товаров и услуг, покупок в магазинах и онлайн. Переплата по процентам минимальна, так как в Альфа-Банке действует большой беспроцентный период — до 365 дней.

Узнайте подробные условия, подайте онлайн-заявку и станьте владельцем одной из самых выгодных кредитных карт Альфа-Банка!

Как узнать долги по кредитам

Даже если вы берете в долг нечасто, может случиться так, что вы запутаетесь в кредитах, забудете о действующих обязательствах или обнаружите за собой странный долг, который был уже погашен или которого вы просто не брали. Ситуация неприятная, но легко разрешимая. Расскажем, как узнать задолженность по кредиту или займу, чтобы не допустить ни недоплат, ни лишних расходов.

Ситуация неприятная, но легко разрешимая. Расскажем, как узнать задолженность по кредиту или займу, чтобы не допустить ни недоплат, ни лишних расходов.

Кому я должен?

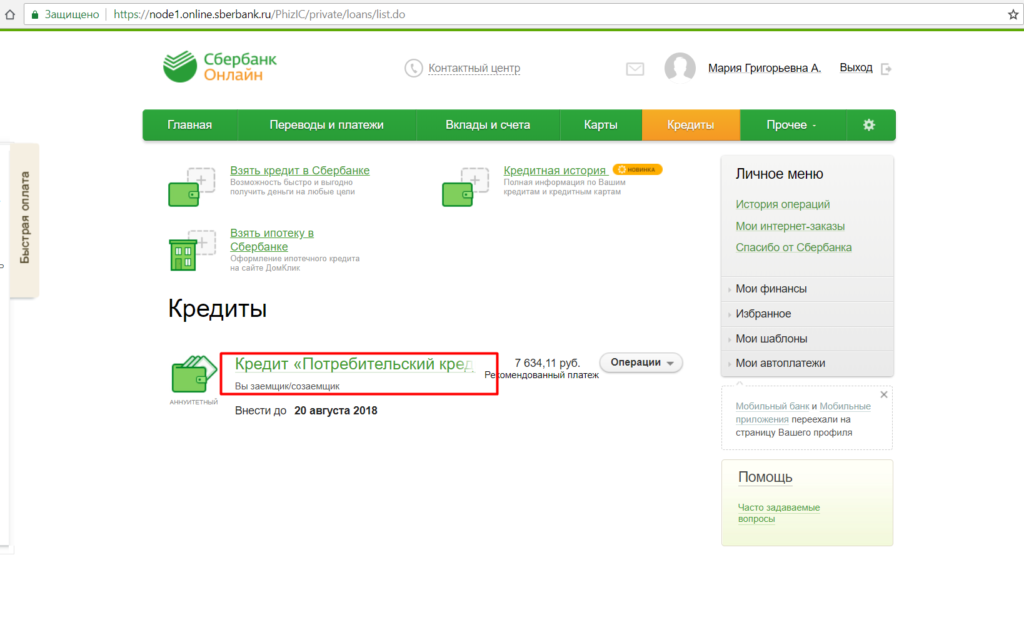

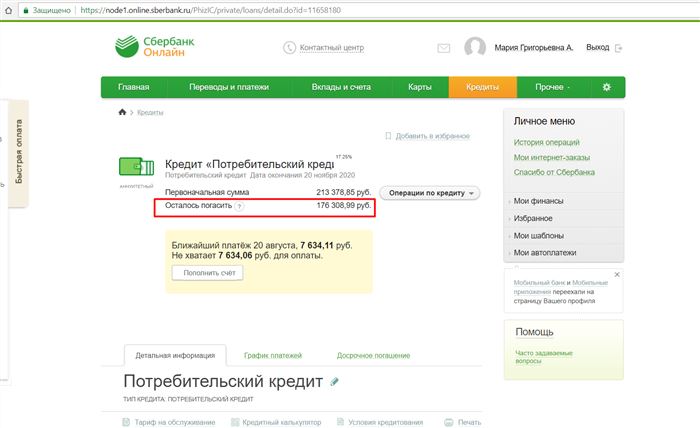

Прямое обращение в банк

Узнать о состоянии долга проще всего в самой организации, которая предоставила займ. Для этого нужно посетить отделение вашего банка или офис МФО, зайти в личный кабинет на сайте кредитора либо позвонить на горячую линию, ведь у каждой финансовой компании есть реестр должников по кредитам.

Если вам нечем платить, не стоит скрываться от кредитора — рассмотрите варианты отсрочек или реструктуризации, которые вам могут предложить. Возможно, остаток долга вы сможете погасить в комфортном режиме и без лишних неприятных диалогов со взыскателями. Банк при обращении в суд несет немалые затраты времени и денег, поэтому он заинтересован в мирном урегулировании ситуации.

Проверка кредитной истории

Все сведения о финансовых обязательствах гражданина и их исполнении, в том числе и о наличии долгов по займам и кредитам, приведены в кредитной истории и доступны не только банкам, которые принимают решение о выдаче новой ссуды, но и самому заемщику. Чтобы узнать, в каком БКИ (Бюро кредитных историй) есть ваше досье, следует отправить обращение через сайт Госуслуг или Центробанка.

Чтобы узнать, в каком БКИ (Бюро кредитных историй) есть ваше досье, следует отправить обращение через сайт Госуслуг или Центробанка.

Обратите внимание, что при смене ваших персональных данных кредитная история не аннулируется — ведь ИНН останется тем же, а по нему и происходит поиск кредитного досье.

Чтобы получить отчет о своей кредитной истории в найденном БКИ, нужно просто направить туда запрос (бесплатно проверить свои долги по кредитам можно 2 раза в год, из которых в бумажном формате — только 1 раз).

Получение данных у судебных приставов

Бывает, что гражданин в курсе, что суд (или суды) завершились не в его пользу, но так и не знает, сколько он в конечном итоге должен. Для него легко выполнима задача, как узнать долги по кредитам по фамилии бесплатно.

Проверить наличие исполнительного производства и у физического лица, и у организации можно на официальном портале приставов.

Сделать это могут все пользователи этого сайта, а не только сами проигравшие ответчики: нужно указать в полях поиска ФИО, дату рождения и регион его официальной регистрации, по которому будет вестись поиск.

Обратите внимание: к приставам попадают не все долги после судов. Если кредитор подаст исполнительный лист или судебный приказ в банк, где у вас имеется счет, взыскание производит именно банк.

Почему появляются долги, которых нет

Самая частая ситуация, когда долг по кредиту становится сюрпризом — это когда заемщик просто забыл внести платеж или по ошибке внес не всю его сумму. Но иногда долги обнаруживают те, кто исправно платит, давно закрыл долги или вообще никогда не был клиентом банков и МФО. Рассмотрим некоторые причины.

Ошибка кредитора

Если заемщик полностью рассчитался с кредитором и неожиданно получил уведомление о невыплаченном долге, может иметь место техническая или счетная ошибка.

Рекомендуем после внесения «финального» платежа запросить у банка или МФО справку об отсутствии задолженности. Через несколько недель проверьте свою кредитную историю в бюро, где она хранится, чтобы увидеть, что некорректных записей о долгах у вас нет.

Мошенники

Любой банк или микрофинансовая фирма всегда проверяют личность кандидата в заемщики по паспорту. И если паспорт каким-то образом оказался в руках недобросовестной личности, то не составит труда оформить заем от его имени в режиме онлайн.

И если паспорт каким-то образом оказался в руках недобросовестной личности, то не составит труда оформить заем от его имени в режиме онлайн.

Чтобы долговые обязательства, «повешенные» на вас мошенниками, не пришлось тащить вам, следует как можно скорее обратиться с заявлениями к кредитору и в правоохранительные органы.

Как узнать о чужих кредитных долгах

Многим интересно, как узнать задолженность по кредиту перед банком, если должник — другое лицо. Сведения о наличии кредитных обязательств являются банковской тайной, поэтому до того, как на гражданина подадут в суд из-за неуплаты, получить информацию о заключенных с ним договорах и увидеть просроченную задолженность по ним нельзя.

Как было сказано выше, вы можете направлять запросы в БКИ, чтобы изучить свои долговые обязательства, но проверить историю кредитов и выплат по ним в отношении другого человека также не получится.

Зато о судах, инициированных в отношении вашего родственника или знакомого, вы можете узнать на судебном портале соответствующего региона. В результатах поиска вы увидите, какой кредитор является истцом в каждом конкретном случае и на какой стадии находится разбирательство. О долгах, которые уже оказались в работе у приставов, сведения есть на сайте ФССП.

В результатах поиска вы увидите, какой кредитор является истцом в каждом конкретном случае и на какой стадии находится разбирательство. О долгах, которые уже оказались в работе у приставов, сведения есть на сайте ФССП.

Если вы убедились, что вы должник, но у вас есть вопросы к требуемой с вас сумме или вы вообще ее отрицаете, то выработать стратегию общения с кредиторами, написать отзыв на иск о взыскании долга или самостоятельно подать иск к банку вам поможет профессиональный юрист.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Автор: Анна Калугина

301 публикация

Специализируется на банкротстве и антикризисном управлении. Также консультирует по вопросам гражданского, корпоративного, семейного права. Имеет опыт работы в госорганах — Росфинмониторинге и ФНС России, а также в крупнейших российских финансовых организациях.

Как узнать, есть ли у вас задолженность по взысканию долгов

Наличие затяжных долгов может стать препятствием для ваших финансов, кредитного рейтинга и душевного спокойствия. Но прежде чем вы сможете освободиться от долгов, вам нужно узнать, сколько вы действительно должны, поговорив с коллекторскими агентствами. Хотя погашение счетов в коллекциях может не улучшить ваш кредитный рейтинг, это покажет кредиторам, что вы погасили свои прошлые долги. На самом деле, некоторые кредиторы требуют, чтобы вы позаботились обо всех просроченных долгах, прежде чем они одобрят вам новый кредит.

Но прежде чем вы сможете освободиться от долгов, вам нужно узнать, сколько вы действительно должны, поговорив с коллекторскими агентствами. Хотя погашение счетов в коллекциях может не улучшить ваш кредитный рейтинг, это покажет кредиторам, что вы погасили свои прошлые долги. На самом деле, некоторые кредиторы требуют, чтобы вы позаботились обо всех просроченных долгах, прежде чем они одобрят вам новый кредит.

Узнайте, как управлять своим долгом и лучше распоряжаться своими финансами, в том числе принимать важные меры, например проверять свой кредитный отчет и вести переговоры с кредиторами и коллекторскими агентствами.

Что такое коллекции?

Когда заемщик не выплачивает долг вовремя, кредитор может передать его агентству по взысканию долгов, тем самым поместив долг в «коллекцию». Как правило, ваш кредитор будет пытаться взыскать с вас в течение трех-шести месяцев, а некоторые готовы выработать для вас сделку, чтобы погасить свой долг. Однако, если вы не заплатите, ваш кредитор может выбрать работу со сборщиком долгов.

Ваш кредитор может либо назначить сборщика долгов для взыскания долга — и выплатить коллектору часть выручки — либо просто продать долг целиком. В последнем случае взыскатель получает все возвращенные деньги себе.

Узнайте: важные вопросы, которые следует задать, когда вы по уши в долгах

Как я могу узнать, есть ли у меня задолженность по коллекции?

Чтобы узнать, есть ли у вас задолженность по взысканию задолженности, выполните следующие действия:

1. Проверьте свой кредитный отчет

Первое, что нужно сделать, чтобы узнать, есть ли у вас задолженность по взысканию задолженности, — это просмотреть свой кредитный отчет. Вы можете получить бесплатный кредитный отчет от каждого из трех основных кредитных бюро — Equifax, Experian и TransUnion — один раз в 12 месяцев на сайте AnnualCreditReport.com. Если у вас есть какие-либо учетные записи в коллекциях, они будут отображаться в виде отдельных записей в вашем отчете.

2. Узнайте, пыталось ли кредитное агентство связаться с вами

Агентства по сбору долгов получают деньги только в том случае, если они взимают с вас деньги, поэтому обычно вы будете знать, есть ли у вас счета в коллекторах. Однако, если вы переехали или изменили свой номер телефона, коллекторское агентство может попытаться связаться с вами по старому номеру. Если вы видите в своем кредитном рейтинге счет для сбора средств, свяжитесь с перечисленным кредитором.

Узнайте: как читать кредитный отчет

3. Спросите первоначальных кредиторов

Если вы знаете, что у вас есть старый долг, который вы не выплатили, но не уверены, кому вы должны сейчас, обратитесь к первоначальному кредитору. Кредитор должен быть в состоянии сказать вам, если долг был назначен или продан агентству по сбору платежей. Однако, если долг был продан, первоначальный кредитор, возможно, не сможет вести с вами переговоры, даже если бы захотел.

4.

Получите контактную информацию из кредитного отчета

Получите контактную информацию из кредитного отчетаВы можете узнать, как оплачивать сборы, проверив свой кредитный отчет. Ваш отчет должен содержать всю информацию, необходимую для того, чтобы вы могли связаться с компанией по взысканию долгов. Сборы, указанные в вашем кредитном отчете, повредят вашему кредитному рейтингу, но звонки в коллекторские агентства для получения информации даже не появятся в вашем отчете.

См.: Как долго сложные запросы остаются в вашем кредитном отчете?

Что мне делать, если у меня есть задолженность по коллекции?

1. Полностью оплатить долг

Самый простой способ справиться с задолженностью по взысканию задолженности – это выплатить то, что вы должны. Однако убедитесь, что вы платите правильной стороне. Если ваш долг был продан, вы не можете просто заплатить первоначальному кредитору, потому что теперь долг принадлежит коллекторскому агентству. Знайте, что погашение вашего долга может не повлиять на ваш кредитный рейтинг.

2. Переговоры о долге

Если вы не можете погасить долг полностью, вы можете договориться о своем долге, вернув меньшую сумму в обмен на то, что кредитор простит то, что осталось. Во-первых, убедитесь, что вы ведете переговоры с организацией, которой принадлежит ваш долг, будь то коллекторское агентство или первоначальный кредитор. В ходе переговоров вы можете предложить единовременный платеж или создать новый план платежей с большей гибкостью. Но помните, что кредитор не обязан заключать с вами сделку. Если вы достигли соглашения, убедитесь, что вы получили его в письменной форме, чтобы у вас было подтверждение условий, если кредитор когда-либо вернется и скажет, что вы все еще должны деньги.

3. Оспаривание долга

В некоторых случаях долг может законно не принадлежать вам, например, если у вас украли вашу личность.

4. Знай свои права

Коллекторское агентство должно предоставить вам следующую информацию в течение пяти дней с момента обращения к вам:

- Имя кредитора

- Сумма вашего долга

- Ваше право на оспаривание долга и право коллектора считать его действительным, если вы не подали апелляцию в течение 30 дней

- Ваше право на получение подтверждения от коллектора, если вы оспариваете долг

- Ваше право запросить у коллектора имя и адрес первоначального кредитора в течение 30 дней

Коллекторам запрещается обманывать вас при попытке взыскания долга. Например, сборщик долгов не может заявить, что вы совершили преступление, если вы этого не сделали, ложно заявить, что работаете на правительство, угрожать лишить вас зарплаты, если он не может этого сделать по закону, или делать другие ложные заявления. угрозы.

Например, сборщик долгов не может заявить, что вы совершили преступление, если вы этого не сделали, ложно заявить, что работаете на правительство, угрожать лишить вас зарплаты, если он не может этого сделать по закону, или делать другие ложные заявления. угрозы.

Не пропустите: факты о бюро кредитных историй, которые нужно знать каждому

Часто задаваемые вопросы

1. Как работают агентства по взысканию долгов?

Коллекторские агентства зарабатывают деньги, собирая просроченные долги. Иногда агентство по взысканию долгов действует от имени вашего первоначального кредитора и получает часть взысканной суммы. В других случаях он выкупит долг у первоначального кредитора за часть фактической стоимости. В этом случае коллектор получает всю возмещенную задолженность.

2. Сколько коллекторское агентство платит за долг?

Суммы, которые агентства по взысканию долгов платят за долги, варьируются, но могут составлять всего несколько копеек на доллар. Когда вы разговариваете с коллекторскими агентствами, остерегайтесь того, что вас могут попросить выплатить долг, срок исковой давности которого истек. Потребители могут подать в суд на коллекторов, которые пытаются взыскать долг, срок исковой давности которого больше не истек.

Когда вы разговариваете с коллекторскими агентствами, остерегайтесь того, что вас могут попросить выплатить долг, срок исковой давности которого истек. Потребители могут подать в суд на коллекторов, которые пытаются взыскать долг, срок исковой давности которого больше не истек.

3. Может ли коллекторское агентство подать на вас в суд?

Да, агентство по взысканию долгов может подать на вас в суд. Если суд сочтет, что долг имеет законную силу, агентство по взысканию долгов может арестовать часть вашей заработной платы, арестовать банковские счета или зафиксировать залоговое удержание в отношении вашей недвижимости, например вашего дома. Это позволяет кредиторам получать деньги, если ваш дом продается или рефинансируется.

Далее: Вот что происходит, когда вы не выплачиваете студенческие кредиты

Примечание редактора: этот контент не предоставляется American Express. Любые мнения, анализы, обзоры, рейтинги или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены American Express. Кредитные карты American Express недоступны на GOBankingRates.com.

Кредитные карты American Express недоступны на GOBankingRates.com.

Поделиться этой статьей:

Об авторе

Майкл Кинан

Майкл Кинан — писатель из Канзас-Сити, специализирующийся на личных финансах, налогообложении и бизнесе. Он пишет с 2009 года и публикуется Quicken, TurboTax и The Motley Fool.

Читать далее

Каков баланс вашего студенческого кредита? Вот как вы узнаете

Частные студенческие ссуды на март 2023 г.

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 31 августа 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Многие студенты колледжей берут несколько федеральных и частных студенческих кредитов для финансирования своего образования. В результате вопрос «Сколько я должен по студенческим кредитам?» не всегда так легко ответить.

Информация о том, сколько вы должны по студенческим кредитам, важна для создания плана по управлению вашей задолженностью. Вот несколько советов по отслеживанию баланса студенческого кредита.

Вот несколько советов по отслеживанию баланса студенческого кредита.

- Как узнать остаток по федеральным студенческим кредитам

- Как найти остаток по вашим частным студенческим кредитам

Plus:

- 5 способов быстрее погасить студенческий кредит

- Как найти лучшую стратегию управления студенческими кредитами

Узнайте, сколько вы должны по студенческим ссудам

То, что вы первоначально взяли взаймы для оплаты учебы, скорее всего, не то, что вы должны сейчас — к сожалению, вы можете быть должны больше.

Если у вас нет кредитов, субсидируемых федеральным правительством, или вы не платили за обучение в школе, ваши остатки на счетах росли за годы, проведенные в школе, за счет процентов. И, в зависимости от вашей ставки, после выпуска вы можете оказаться должны на сотни или даже тысячи долларов больше, чем первоначально взяли взаймы.

Чтобы узнать, что вы должны с начисленными процентами, попробуйте следующие инструменты для определения местонахождения ваших федеральных и частных студенческих кредитов. Начнем с федерального…

Начнем с федерального…

Как узнать остаток по федеральному студенческому кредиту

Выяснить, сколько вы должны по федеральному кредиту, довольно просто. Веб-сайт Федеральной помощи студентам, которым управляет Департамент образования, собирает все ваши федеральные студенческие кредиты в одном месте.

Чтобы получить доступ к своей учетной записи, вам потребуется Федеральный идентификатор студенческой помощи. После входа в систему вы можете просмотреть первоначальную сумму вашего кредита, текущий баланс студенческого кредита, проценты и статус оплаты на панели инструментов Федеральной помощи студентам.

Имейте в виду, что обслуживающие организации иногда передают студенческие ссуды другим компаниям. К счастью, ваша учетная запись studentaid.gov покажет, изменился ли ваш кредитный сервис. После определения ваших текущих кредиторов рекомендуется связаться с ними напрямую, чтобы получить самую последнюю информацию о ваших кредитах.

Национальная система данных по студенческим ссудам (NSCDS) раньше была основным поставщиком информации о федеральных студенческих ссудах. Но с 2020 года ваша учетная запись studentaid.gov и кредитные службы теперь являются наиболее эффективными ресурсами для проверки ваших студенческих кредитов Министерства образования.

Но с 2020 года ваша учетная запись studentaid.gov и кредитные службы теперь являются наиболее эффективными ресурсами для проверки ваших студенческих кредитов Министерства образования.

Как найти остаток по вашим частным студенческим кредитам

Получить остаток по частным кредитам немного сложнее, чем по федеральным кредитам. В то время как у федеральных кредитов есть панель инструментов Федеральной помощи студентам, национального веб-сайта для частных студенческих кредитов нет.

Кроме того, финансовое учреждение, которое первоначально выдало кредит, может передать обслуживание кредита на аутсорсинг в другом месте или даже продать ваши кредиты другому лицу.

Тем не менее, вот несколько способов узнать остатки по кредиту:

- Спросите своего первоначального кредитора, изменился ли ваш кредит: Ваш первоначальный кредитор всегда является лучшим местом для начала этого поиска (надеюсь, вы сохранили исходные кредитные документы с контактной информацией кредитора). Один телефонный звонок должен помочь вам найти баланс вашего студенческого кредита и текущего поставщика услуг.

- Обратитесь за помощью в школу: Если у вас возникли проблемы с отслеживанием кредитов, обратитесь в отдел финансовой помощи вашего университета. Они могут помочь вам определить, кто в настоящее время управляет вашим долгом.

- Проверьте свой кредитный отчет: Кредитные отчеты перечисляют ваши текущие и прошлые кредитные обязательства, включая студенческие ссуды. Здесь вы увидите сумму, которую вы заняли, и кредитный сервис, с которым вы можете связаться, чтобы узнать состояние своего счета или произвести платежи. Вы можете получить бесплатный кредитный отчет от трех основных кредитных агентств — Experian, TransUnion и Equifax — посетив AnnualCreditReport.com.

Один телефонный звонок должен помочь вам найти баланс вашего студенческого кредита и текущего поставщика услуг.

Один телефонный звонок должен помочь вам найти баланс вашего студенческого кредита и текущего поставщика услуг.Проведя детективную работу, вы сможете выяснить, сколько вы должны по своим частным студенческим кредитам и куда направлять ежемесячные платежи.

5 способов погасить студенческий кредит быстрее

Как только вы поймете, как проверить остаток студенческого кредита, вы сможете разработать стратегию его погашения. В зависимости от вашего финансового положения вы можете ускорить погашение и сэкономить деньги, выполнив одно или несколько из следующих действий:

В зависимости от вашего финансового положения вы можете ускорить погашение и сэкономить деньги, выполнив одно или несколько из следующих действий:

- Используйте непредвиденные доходы для погашения долга: Даже если у вас ограниченный бюджет, вы можете погасить свои кредиты быстрее, приняв преимущество любых непредвиденных обстоятельств. Если вы получаете прибавку к зарплате, премию, возврат налога или даже просто чек на день рождения, используйте эти деньги для единовременного платежа на остаток по кредиту. Дополнительные платежи могут суммироваться и помочь погасить ваши кредиты досрочно.

- Подработайте на подработку: Для тех, кому нужно больше передышки в бюджете, запуск подработки может стать отличным способом заработать дополнительные деньги для погашения долга в свободное время.

- Обратитесь к своему работодателю за помощью в получении кредита: Некоторые работодатели предлагают помощь в погашении студенческого кредита в рамках своего социального пакета. Спросите в отделе кадров, есть ли в вашей компании такая привилегия.

- Настройка автоматических платежей: Настройка автоплатежей может помочь предотвратить пропущенные платежи и уменьшить сумму, которую вы платите в виде процентов. Некоторые кредиторы даже предлагают скидку 0,25% на процентную ставку, когда вы подписываетесь на автоматические платежи.

- Рассмотрите возможность рефинансирования: Если у вас кредиты под высокие проценты, рефинансирование вашего студенческого долга может помочь снизить процентную ставку и сэкономить деньги. Это может быть особенно хорошим шагом, если у вас есть частные студенческие кредиты. С другой стороны, вы потеряете определенные льготы по кредиту, если рефинансируете федеральный долг — поэтому обычно не стоит этого делать, если ставки по этим федеральным кредитам не относительно высоки.

Спросите в отделе кадров, есть ли в вашей компании такая привилегия.

Спросите в отделе кадров, есть ли в вашей компании такая привилегия.Поиск лучшей стратегии управления студенческими кредитами

Навигация по системе студенческих кредитов сложна и иногда сбивает с толку. Но знание того, где найти остаток студенческого кредита, должно сделать его немного проще.

Но знание того, где найти остаток студенческого кредита, должно сделать его немного проще.

Вы можете не только использовать вышеупомянутые ресурсы, чтобы узнать, сколько вы должны по своим студенческим кредитам, вы также можете просмотреть свою процентную ставку, ежемесячный платеж, срок погашения и кредитное обслуживание.

Собрав эту жизненно важную информацию, вы можете сфокусироваться на реализации плана погашения долга. Отличное место для начала — калькулятор оплаты студенческого кредита. Подсчитывая цифры, вы можете сделать шаг к тому, чтобы погасить свой долг и, надеюсь, погасить его досрочно.

Поделиться статьей

Получить бесплатную студенческую ссуду сейчас

Рекомендуемое чтение

Воздержание задним числом: как это работает

Обновлено 21 октября 2021 г.

Воздержание или отсрочка задним числом позволяет вам приостановить ежемесячные платежи задним числом.