Как узнать долю вычетов НДС по компании в 2020 и 2021 году

Безопасная доля вычетов НДС — 89%. Но это общий показатель, на который компании вправе уменьшить размер налога к уплате, а в регионах он колеблется в пределах 64—193 процентов.

Как применяется налоговый вычет по налогу на добавленную стоимость

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, и иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

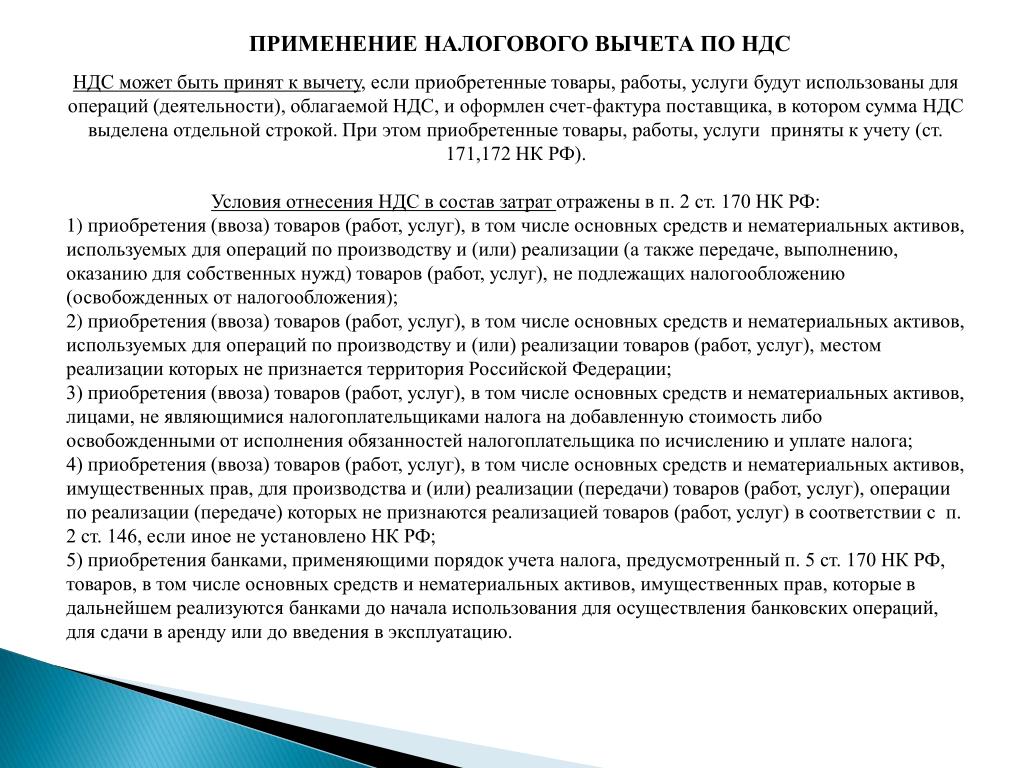

Налог к уплате рассчитывается по операциям реализации и приравненным к ним. Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет. Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре. Прежде чем произвести расчет удельного веса НДС, который допускается вычесть, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) использованы при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Кто контролирует долю суммы к уменьшению по НДС

ФНС при проведении контрольных мероприятий руководствуется концепцией системы планирования выездных налоговых проверок (приказ ФНС от 30.05.2007 №ММ-3-06/333@). Приложением 2 к приказу является перечень критериев для самостоятельной оценки рисков налогоплательщиками.

В таком перечне не заявлен безопасный процент НДС от выручки, чтобы не попасть на проверку, но предусмотрен анализ суммы уменьшения исчисленного налогового платежа. В соответствии с этим критерием, если доля уменьшения НДС на протяжении 12 месяцев равна или превышает 89% — это один из поводов присмотреться к компании повнимательней. В случае если процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель, инспекция запросит пояснения.

Правила расчета

Возникает вопрос: как посчитать долю вычетов по НДС, безопасную для конкретной компании? Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость. Напомним, сдается она ежеквартально. Для вычислений нам нужны две цифры раздела 3 отчета:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Существует специальная формула расчета безопасной доли вычетов по НДС, которая выглядит так:

Полученную величину необходимо сравнивать с нормативным показателем и со средней величиной по региону. Как его узнать, расскажем далее. Напомним, что налоговики анализируют значение показателя не за один квартал, а минимум на 12 месяцев.

Процент безопасной доли вычетов по НДС

Ни в налоговом законодательстве, ни в перечне критериев, анализируемых при включении организаций в план выездных проверок, не содержится ответа на вопрос, что такое безопасная доля вычетов по НДС, а ФНС не публикует сведений о ее размере. Но в своей деятельности инспекции ориентируются на установленный в приказе ММ-3-06/333@ предел 89%. А помимо общефедерального уровня анализируется доля вычетов по НДС в регионах (см. таблицу в конце статьи).

Есть легкий способ, как рассчитать удельный вес вычетов по НДС в субъекте, используя открытые данные. Например, на официальном сайте ФНС публикуется статотчет 1-НДС.

На его основе можно рассчитать средний показатель по каждому субъекту Федерации. Для этого необходимо скачать последний отчет с данными по регионам.

Находим данные по нужному нам региону. Необходимые для расчета суммы представлены в столбцах 1100.1 и 2100.1.

На примере Белгородской области сделаем расчет безопасной доли вычетов по НДС, используя формулу:

Получаем безопасную долю в размере 92,3%:

239 457 353 /259 347 264 х 100 % = 92,3 %

Если заявленный компанией, работающей в Белгородской области, процент уменьшения НДС к уплате окажется выше, то ИФНС запросит пояснения. Другой пример: безопасная доля вычетов по НДС в 2020 году в Москве 89,1%, и если у столичной организации заявлен более высокий процент, налоговики обратят на это внимание. Потому чтобы избежать вопросов со стороны контролирующих органов, рассчитывайте безопасную долю вычетов и отслеживайте ее величину непосредственно в регионе деятельности организации.

Другой пример: безопасная доля вычетов по НДС в 2020 году в Москве 89,1%, и если у столичной организации заявлен более высокий процент, налоговики обратят на это внимание. Потому чтобы избежать вопросов со стороны контролирующих органов, рассчитывайте безопасную долю вычетов и отслеживайте ее величину непосредственно в регионе деятельности организации.

Периодически ФНС на своем сайте обновляет статистические данные. Для получения верной картины необходимо периодически сведения проверять.

Что делать, если показатель превышает безопасное значение

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость, который превышает безопасный вычет по НДС, не является безусловным поводом для включения организации в план выездных проверок. Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Вначале инспектор запросит у компании пояснения. В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость.

Нередко возникает вопрос: допустимо ли превышение доли вычетов 100%? Конечно, да. Запрета на это нет. Более того, если после проведения камеральной проверки заявленную сумму налога к возврату контролирующий орган признает правильной, ИФНС обязана вернуть сумму превышения налогоплательщику. Такая ситуация возникает, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

При поступлении запроса от ИФНС все обстоятельства необходимо изложить и по возможности подтвердить документально. Тогда инспектор примет во внимание доводы компании, и решения будут приниматься только с их учетом.

Безопасная доля вычетов по НДС в 3 квартале 2020 года по регионам

ОБЛАСТИ ЦЕНТРАЛЬНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Белгородская | 92,3 |

Брянская | 94,5 |

Владимирская | |

Воронежская | 93,0 |

Ивановская | 91,3 |

Калужская | 88,0 |

Костромская | 85,8 |

Курская | 94,0 |

Липецкая | 104,8 |

Московская | 88,5 |

Орловская | 91,8 |

Рязанская | 81,8 |

Смоленская | 92,7 |

Тамбовская | 95,3 |

Тверская | 87,7 |

Тульская | 96,0 |

Ярославская | 90,1 |

город Москва | 89,1 |

РЕСПУБЛИКИ И ОБЛАСТИ СЕВЕРО-ЗАПАДНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Карелия | 79,9 |

Коми | 79,4 |

Архангельская | 91,1 |

Вологодская | 100,0 |

Калининградская | 64,3 |

Ленинградская | 88,9 |

Мурманская | 193,3 |

Новгородская | 96,0 |

Псковская | 90,3 |

город Санкт-Петербург | 88,1 |

Ненецкий АО | 142,6 |

РЕСПУБЛИКИ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Дагестан | 83,6 |

Ингушетия | 92,3 |

Кабардино-Балкарская | 89,6 |

Карачаево-Черкесская | 91,3 |

Северная Осетия — Алания | 86,6 |

Чеченская | 97,7 |

Ставропольский край | 89,6 |

РЕСПУБЛИКИ И ОБЛАСТИ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Адыгея | 85,3 |

Калмыкия | 84,5 |

Крым | 86,8 |

Краснодарский край | 90,9 |

Астраханская область | 74,3 |

Волгоградская | 92,9 |

Ростовская | 92,0 |

город Севастополь | 81,4 |

РЕСПУБЛИКИ И ОБЛАСТИ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Башкортостан | 92,2 |

Марий Эл | 87,9 |

Мордовия | 89,7 |

Татарстан | 90,8 |

Удмуртская | 80,1 |

Чувашская | 83,2 |

Кировская | 89,3 |

Нижегородская | 91,2 |

Оренбургская | 74,1 |

Пензенская | 89,2 |

Пермский край | 87,1 |

Самарская | 82,4 |

Саратовская | 85,2 |

Ульяновская | 88,5 |

ОБЛАСТИ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Курганская | 85,1 |

Свердловская | 91,2 |

Тюменская | 85,3 |

Челябинская | 90,5 |

Ханты-Мансийский АО — Югра | 67,7 |

Ямало-Ненецкий АО | 72,4 |

РЕСПУБЛИКИ И ОБЛАСТИ СИБИРСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

Алтай | 90,9 |

Тыва | 80,7 |

Хакасия | 88,0 |

Алтайский край | 90,5 |

Красноярский край | 74,2 |

Иркутская область | 78,1 |

Кемеровская (Кузбасс) | 94,3 |

Новосибирская | 88,9 |

Омская | 84,6 |

Томская | 79,8 |

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

Бурятия | 97,5 |

Республика Саха (Якутия) | 93,4 |

Приморский край | 94,1 |

Хабаровский край | 90,0 |

Амурская область | 131,7 |

Камчатский край | 94,0 |

Магаданская область | 104,3 |

Сахалинская | 94,9 |

Забайкальский край | 91,0 |

Еврейская автономная область | 82,5 |

Чукотский АО | 137,2 |

БАЙКОНУР | |

Байконур | 71,7 |

Правовые документы

Безопасная доля вычетов по НДС – Учет без забот

- Опубликовано 09. 12.2019 11:11

- Автор: Administrator

- Просмотров: 3349

12.2019 11:11

12.2019 11:11В налоговом кодексе РФ такого понятия, как «безопасная» доля вычетов по НДС, не существует. Однако при превышении определенного процента вычета, проверяющие органы могут заинтересоваться отчитывающейся организацией. Для того, чтобы не привлекать повышенного внимания налоговиков, бухгалтеру следует контролировать данный показатель.

Пункт 3 Общедоступных критериев самостоятельной оценки рисков, утвержденных Приказом ФНС России от 30.05.2007 N ММ-3-06/333@, гласит, что превышение вычетов над суммой начисленного налога более чем на 89% на протяжении 12 месяцев может быть одним из поводов для назначения выездной проверки.

Избежать излишнего внимания возможно, если при подготовке декларации по НДС рассчитать долю вычетов по формуле:

Доля вычетов НДС по организации = Величина вычетов по НДС / Сумма начисленного НДС х 100%

Для вычислений необходимо воспользоваться Разделом 3 декларации по НДС.

Строка 190 отражает общую сумму налога, подлежащую вычету.

Строка 118 содержит информацию об общей сумме исчисленного налога.

Доля вычетов НДС в представленном примере = 67 888 / 78 289 х 100% = 86,7%

Также необходимые данные можно найти в книге покупок и книге продаж организации.

Если полученный результат равен либо превышает 89%, то необходимо задуматься об оптимизации данного показателя путем уменьшения принимаемых к вычету сумм НДС. Напомним, что организации имеют право переносить вычеты на срок не более 3 лет с даты принятия на учет приобретенных товаров, работ, услуг (п. 1.1 ст. 172 НК РФ), о том, как это сделать мы рассказывали в видео Как перенести вычет по НДС на следующий квартал в 1С: Бухгалтерии предприятия 8.

Помимо федерального значения показателя «безопасной» доли вычета НДС равной 89%, организациям необходимо сверяться с одноименным показателем по региону, в котором они зарегистрированы. Налоговые органы не публикуют данные показатели, но их можно рассчитать самостоятельно, используя форму 1-НДС, находящуюся в открытом доступе на официальном сайте налоговой службы.

Налоговые органы не публикуют данные показатели, но их можно рассчитать самостоятельно, используя форму 1-НДС, находящуюся в открытом доступе на официальном сайте налоговой службы.

Выбрав необходимый регион, переходим в раздел «Деятельность», находим подраздел «Иные функции ФНС России». Далее выбираем «Статистика и аналитика». Заходим в «Данные по формам статистической налоговой отчетности» и выбираем форму 1-НДС за интересующий год.

В рассматриваемом примере организация зарегистрирована в городе Москва. Отчет по форме № 1-НДС по состоянию на 01.05.2019 года актуален для разбираемого в статье примера.

В данном налоговом отчете необходимо найти строки под кодами 1100 и 2100.

Рассчитаем «безопасную» долю вычетов НДС по городу Москва на 2 квартал 2019 года.

Доля вычетов = 7 094 918 248 / 8 097 439 316 х 100% = 87,6%

Как видим, по городу Москва «безопасная» доля вычетов НДС отличается от федерального значения.

Следовательно, организациям, зарегистрированным в Москве, надежнее будет придерживаться доли вычетов НДС равной 87,6%.

В 1С: Бухгалтерии редакции 3.0 предусмотрена возможность проверки «безопасной» доли вычетов НДС.

В меню «Отчеты» выбираем «Оценка риска налоговой проверки».

Указываем необходимый налоговый период, затем выполняем проверку.

Обращаем внимание, что в пункте 3 расчет доли налоговых вычетов производится нарастающим итогом, но также есть возможность отследить данный показатель поквартально.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

инструкция и документы для возврата НДФЛ

Процесс будет зависеть от того, какой из типов налогового вычета вы хотите получить.

Вычет типа А — на него проще всего подать через личный кабинет на сайте nalog.ru. Вот как это сделать:- Зарегистрируйтесь в личном кабинете на сайте налоговой и получите неквалифицированную электронную подпись.

- Заполните декларацию 3-НДФЛ и прикрепите к ней справку 2-НДФЛ, а также документы от брокера. Как получить документы по ИИС

- Заполните заявление на возврат излишне уплаченного НДФЛ.

- Дождитесь, пока налоговая рассмотрит декларацию, а потом перечислит деньги на ваш счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее представления, еще месяц уходит на перечисление денег.

Также помните, что, если у вас есть неуплаченный НДФЛ, пени за его просрочку или штрафы, налоговая может удержать эти суммы из налогового вычета.

Вычет типа Б — на него проще всего подать, написав в чате приложения Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru. Мы попросим вас предоставить справку из налоговой о том, что вы не получали вычет типа А по действующему ИИС.

Когда этот документ будет у вас на руках, мы назначим вам встречу в офисе Тинькофф в Москве. Если неудобно ехать в офис, справку можно отправить Почтой России по адресу: 127287, г. Москва, ул. 2-я Хуторская, 38А, стр. 26, БЦ «Мирленд». В графе «Кому» укажите: «Тинькофф Банк».

Получив от вас справку из налоговой, мы заблокируем возможность совершать сделки для вашего ИИС. После этого вы сможете вывести деньги со счета на карту Tinkoff Black без удержания налога. Что происходит с бумагами на счете при закрытии ИИСкак рассчитать сумму в зависимости от региона

Налог на добавленную стоимость можно уменьшить, если работаете с компаниями, которые тоже платят НДС. Например, если закупаете сырье и производите товар на продажу. По закону можно уменьшать налог на любые суммы, однако есть негласная доля безопасного вычета. Если превысить долю, налоговая может заинтересоваться бизнесом, а это всегда некстати. Рассказываем, на какую сумму можно уменьшить налог конкретно в вашем регионе.

Если превысить долю, налоговая может заинтересоваться бизнесом, а это всегда некстати. Рассказываем, на какую сумму можно уменьшить налог конкретно в вашем регионе.

Доля вычетов НДС по регионам в 2021 году

По сумме вычета есть два правила, на которые ориентируется налоговая:

- сумма не должна превышать 89% от налоговой нагрузки;

- сумма не должна превышать средний процент вычета по региону.

В каждом регионе есть своя безопасная доля вычета. Налоговая публикует объем долей в отчете 1-НДС на официальном сайте. Чтобы узнать лимит, заходите на сайт и выбирайте свой регион — мы не публикуем полную таблицу, поэтому что данные постоянно меняются. Для сравнения приведем размеры безопасного вычета по нескольким регионам на начало 2021 года:

- Санкт-Петербург — 87,83%

- Севастополь — 80,89%

- Ленобласть — 88,94%

- Московская область — 88,48%

- Сахалинская область — 95,22%

- Югра — 66,96%

Если сумма вашего налогового вычета превышает эти проценты, это еще не значит, что к вам уже выехали с проверкой. И наоборот: если вы вычитаете налог ниже среднего уровня по региону, нет гарантии, что инспектор не заинтересуется вашим бизнесом.

И наоборот: если вы вычитаете налог ниже среднего уровня по региону, нет гарантии, что инспектор не заинтересуется вашим бизнесом.

Проценты по регионам нужны налоговой для ориентира. Если у инспектора будут подозрения, он сначала запросит подтверждающие документы, и только потом может нагрянуть с проверкой. Чтобы снизить риск проверки, старайтесь сверять счета-фактуры с контрагентами и не превышать средние значения.

Доля вычетов по НДС по Москве

Средняя московская доля соответствует рекомендуемому значению ФНС и составляет 89,00% — на сотую долю ниже рекомендованного уровня. Это данные на начало 2021 года, актуальную информацию смотрите на сайте налоговой.

Доли безопасного вычета НДС по годам

Каждый год налоговая устанавливает новый безопасный лимит. Например, если рассматривать Москву, то доли по годам за последние пять лет выглядели так:

- 2016 год — 90,40%

- 2017 год — 90,00%

- 2018 год — 88,40%

- 2019 год — 88,76%

- 2020 год — 88,99%

- 2021 год — 89,00%

Как видно, показатели меняются незначительно, но если у вас средний или крупный бизнес, то каждая сотая доля играет роль. Чтобы платить минимально возможный налог на добавленную стоимость, необходимо следить за лимитами каждый отчетный период.

Чтобы платить минимально возможный налог на добавленную стоимость, необходимо следить за лимитами каждый отчетный период.

Безопасная доля вычета для 1-4 квартала 2021 года

ФНС публикует информацию о безопасной доле в первый день квартала или раньше. Материал этой статьи будет обновляться по мере появления новых данных.

Как рассчитать вычет по НДС

Чтобы рассчитать безопасную сумму вычета, нужно ориентироваться на средний показатель и не превышать установленную норму в 89%. За сам факт превышения ничего не будет, но налоговая может заинтересоваться вашим бизнесом и запросить документы, которые подтверждают законность уменьшения суммы налога.

Формула расчета безопасного лимита простая:

Чтобы быстро рассчитать лимит, откройте декларацию по налогу на добавленную стоимость, зайдите в третий раздел и разделите значение из 190-й строки на сумму из 118-й строки. Умножьте результат на 100 — и получите ваш лимит. Старайтесь не выходить за рамки лимита, чтобы не провоцировать инспектора на проверки.

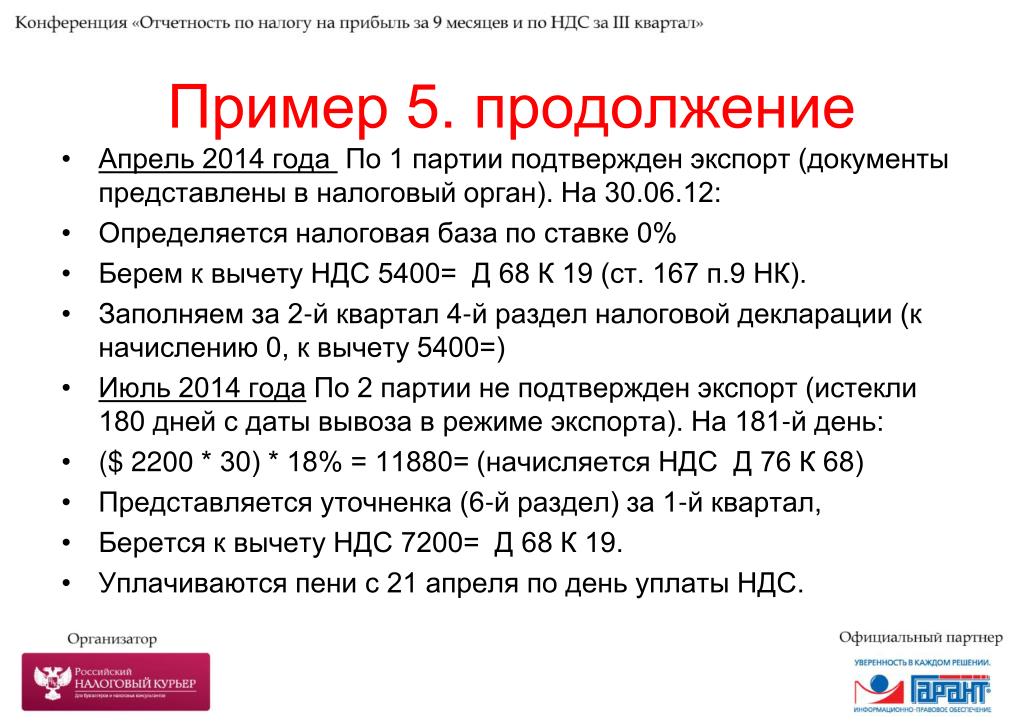

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 — 2021 годах

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать этот счет-фактуру в книге продаж пока не нужно. Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.

- Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы. Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.

Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п. 9 ст.167 НК РФ).

9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

НДС, исчисленный к уплате при не подтверждении экспорта можно будет принять к вычету, если впоследствии налогоплательщику все-таки удастся собрать пакет документов, подтверждающих нулевую ставку НДС (п. 9 ст. 165, п. 3 ст. 172 НК РФ).

9 ст. 165, п. 3 ст. 172 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Отказаться применять нулевую ставку можно только в отношении всех операций, по которым такой отказ предусмотрен п.7 ст.164 НК РФ и только по ним.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28.05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

Как вернуть НДС при лизинге автомобиля

Лизинговые платежи, согласно п. 10 ст. 264 Налогового кодекса РФ, относятся к прочим расходам, связанным с производством. Если имущество, полученное по договору лизинга, находится на балансе лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются лизинговые платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со ст. 259-259.2 НК РФ; у лизингодателя — расходы на приобретение имущества, переданного в лизинг.

При этом сами сделки лизинга, согласно пп. 1 п. 1 ст. 146 НК РФ, подлежат обложению налогом на добавленную стоимость (НДС), который впоследствии может быть истребован лизингополучателем в качестве вычета на общих основаниях. При этом важно помнить, что сама процедура возврата бывает трех основных типов. О них и поговорим.

Классический возврат/перезачет НДС

Под наиболее часто встречающимся на практике классическим возвратом подразумевается принятие в расчет исходящего налога, включенного в состав лизинговых платежей, и его сопоставление с входящим НДС по операциям компании (продажа товаров, оказание услуг). Если исходящий НДС больше входящего, значит, лизингодатель осуществил переплату в бюджет, которую он вправе вернуть. При этом важно учесть два момента:- Вычет применяется в том квартале, за который начислен входящий налог. При этом по закону (п. 1.1 ст. 172 НК РФ) сумму исходящих НДС можно переносить в течение трех последующих лет.

- Если после подачи декларации органом ФНС будут обнаружены недоимки по оплате налогов, то переплата по НДС, в первую очередь, будет направлена на их погашение (п. 4 ст. 176 НК РФ).

Возврат НДС при отказе сторон от совершения сделки

Впрочем, налог на добавленную стоимость можно вернуть и в том случае, если стороны отказались от совершения сделки. На практике такие ситуации встречаются редко, однако вопросы в спорных ситуациях все же возникают. При этом важно учитывать, что:- Согласно п. 5 ст. 171 НК РФ, лизингодатель может уменьшить исчисленный НДС по принятым платежам при расторжении договора. При этом полученные средства и объект лизинга должны быть возвращены исходному владельцу.

- Согласно п. 4 ст. 172 НК РФ, вычеты сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

Возврат НДС при аннулировании сделки

В Гражданском кодексе РФ оговорены условия, при которых подписанный сторонами договор лизинга может быть признан недействительным и аннулирован (ст. 166-173.1 ГК РФ). Но как при этом регулируется вопрос налогообложения, в Налоговом кодексе РФ не указывается. В п. 5 ст. 171 и п. 4 ст. 172 НК РФ речь лишь идет о расторжении договора по воле сторон. Их-то и применяют на практике при возникновении спорных ситуаций: в расчет берется НДС по осуществленным платежам за период предъявленного счета-фактуры. Фото: Helloquence/UnsplashВычет НДС, возмещение абстрактных убытков, разъездная работа видеоновость от 05.10.2020

В этом выпуске:

- Можно ли получить вычет по НДС, если товары приобрели за счёт «коронавирусного» кредита?

- Может ли дольщик вдобавок к неустойке потребовать возмещения абстрактных убытков?

- Выплачиваются ли суточные при разъездной работе?

Вычет НДС при оплате за счёт льготного кредита

Если товары оплатили за счёт средств льготного кредита на возобновление деятельности, на НДС-вычете это не скажется. Минфин в своём разъяснении имеет в виду кредит для бизнеса по ставке два процента. При исполнении определённых условий заёмщик не должен его возвращать. Вычеты НДС, предъявленного продавцом покупателю при приобретении товаров, работ или услуг, предоставляются на основании счетов-фактур после того как товары примут к учёту и при наличии необходимой первички. Этот порядок действует и при приобретении товаров, работ или услуг за счёт «коронавирусного» кредита.

Возмещение абстрактных убытков от застройщика

Дольщик может потребовать возместить убытки, связанные с удорожанием товара на рынке. Участники строительства отказались от договора и получили от застройщика деньги. Предприниматель, получивший от участников права требования по договору, потребовал взыскания убытков, в которые включалась разница в стоимости квартиры на дату оплаты и на дату расторжения договора. Первая инстанция отказала, отметив, что убытки покрываются законной неустойкой. При этом предприниматель ссылался на позиции Высшего Арбитражного и Верховного судов, однако первая инстанция эти ссылки отклонила. Апелляция и кассация с таким выводом согласились. Верховный суд отправил дело на повторное рассмотрение. Он отметил, что неустойка по закону о долевом участии не покрывает убытки за неисполнение основного обязательства. Если кредитор расторг договор и требует возместить абстрактные убытки от удорожания товара на рынке, он вправе получить их полное возмещение помимо начисленных процентов.

Оплата расходов при разъездной работе

Регулярные поездки при разъездном характере работы нельзя рассматривать как однодневные командировки. Минтруд напомнил, что при разъездном характере работ сотрудник постоянно выполняет должностные обязанности вне пределов своей компании и имеет возможность ежедневно возвращаться домой после работы. Такой характер работы, например, у курьеров, работников связи и специалистов городского хозяйства. Поездки таких сотрудников не являются командировкой. Работодатель возмещает их расходы на служебные поездки. Если поездки по работе у сотрудника случаются нерегулярно и по распоряжению работодателя, то их можно считать командировками.

Подробнее

Италия — Корпоративное право — Прочие налоги

Налог на добавленную стоимость (НДС)

Итальянский НДС ( Imposta sul Valore Aggiunto ) применяется к поставке товаров и услуг, осуществляемой в Италии предпринимателями, профессионалами или художниками, а также к импорту, осуществляемому кем-либо. Приобретения внутри сообщества также облагаются НДС в определенных ситуациях.

Стандартная ставка НДС в Италии составляет 22%. Сниженные ставки предусмотрены для конкретно перечисленных поставок товаров и услуг, таких как:

- 4% на перечисленные продукты питания, напитки и сельскохозяйственные продукты, а также электронные книги / электронные периодические издания, отвечающие определенным требованиям.

- 5% на определенные медицинские услуги, продажу пищевых трав и определенные транспортные услуги на морях, озерах и реках.

- 10% на поставку электроэнергии для перечисленных целей и лекарственных препаратов.

Поставки и экспорт внутри Сообщества освобождаются от НДС при определенных условиях.

При определенных условиях операции с налогоплательщиками, которые обычно осуществляют экспорт товаров, освобождаются от НДС с правом вычета. Освобождение с правом вычета подлежит следующим процедурам:

- Обычный экспортер должен подать в электронном виде декларацию о намерениях, которая может касаться более чем одной транзакции, в итальянские налоговые органы, которые выдают квитанцию с конкретным номером протокола.

- Поставщик должен проверить на веб-сайте итальянских налоговых органов или в своей налоговой ячейке ( Cassetto Fiscale ), было ли должным образом представлено письмо о намерениях. После проверки вышеуказанного, номер протокола квитанции должен быть указан на каждом счете-фактуре, выставленном без применения НДС в отношении обычного экспортера. Что касается применимых штрафов в отношении поставщика, который не позаботится о проверке того, надлежащим ли образом подано письмо о намерениях, применяется существенный штраф в размере от 100% до 200% от суммы НДС.

- В случае импорта, импортер товаров должен указать в таможенной декларации сведения о номере протокола квитанции.

Постановление о реализации было опубликовано и определило содержание деклараций о намерениях (Закон итальянских налоговых органов № 96911/2020).

В соответствии с Законом о бюджете на 2021 год (Закон № 178/2020) итальянские налоговые органы будут проводить конкретный анализ рисков и существенный контроль с целью предотвращения выпуска поддельных деклараций о намерениях и признания недействительными уже выданных поддельных деклараций. :

- , если в результате вышеупомянутого анализа итальянские налоговые органы обнаружат, что одно налогооблагаемое лицо не соответствует условиям для выдачи «декларации о намерениях», последнее будет лишено возможности выдавать новые декларации о намерениях. электронным способом в налоговые органы Италии;

- поставщик больше не будет выставлять счет-фактуру («освобожден от НДС в соответствии с пунктом 1 статьи 8, пп.c, Указ Президента № 633/1972 »как НДС) через SdI с указанием номера протокола декларации о намерениях, признанной налоговыми органами Италии недействительной.

Исполнительный указ еще не опубликован.

Определенные поставки товаров и услуг, прямо перечисленные в законе, освобождены от НДС (например, больница и медицинское обслуживание, образование, страховые услуги, определенные финансовые услуги, поставка, аренда определенного недвижимого имущества). Другие специально перечисленные операции также не входят в сферу применения НДС (например,грамм. перевод денег, передача действующего предприятия).

Входящий НДС на покупку товаров и услуг, связанных с предпринимательской деятельностью, как правило, подлежит возмещению. Особые ограничения применяются в отношении определенных предметов (например, автомобилей, расходов на развлечения) и компаний, осуществляющих как налогооблагаемые операции, так и операции, освобожденные от НДС, без права на вычет.

Крайний срок подачи годовой декларации по НДС — 30 апреля следующего года.

Трансграничное сообщение

Налогооблагаемые лица, являющиеся резидентами или зарегистрированными в Италии, должны предоставить трансграничное сообщение в итальянские налоговые органы с данными, относящимися к поставке товаров и услуг, предоставленных / полученных от сторон, не имеющих НДС или зарегистрированных в Италии.Это обязательство не распространяется на неустановленных налогооблагаемых лиц, даже если они зарегистрированы в Италии через прямую идентификацию НДС или налогового представителя, а также на субъектов, имеющих право на особые налоговые режимы ( ‘mode di vantaggio’ или ‘mode forfettario’ ). Начиная с 2020 года, вышеупомянутое сообщение должно подаваться ежеквартально (то есть в конце месяца, следующего за соответствующим кварталом). В частности, вышеупомянутый срок применяется, начиная с документов, выданных / полученных в течение ноября 2019 года.

Введены новые природоохранные кодексы, которые вступят в силу с первого квартала 2021 года.

Однако, если не будут внесены изменения, такое сообщение будет отменено с 1 января 2022 года (см. Закон о бюджете на 2021 год). Данные, относящиеся к операциям по поставке товаров и оказанию услуг, полученным / осуществленным от / в пользу облагаемых налогом лиц, не зарегистрированных в Италии (то есть облагаемых налогом лиц, учрежденных в ЕС или за пределами ЕС), будут переданы итальянским налоговым органам. в формате электронного выставления счетов (т.е. XML) и через систему SdI. В частности, вышеуказанные данные будут переданы итальянским налоговым органам в следующие сроки:

- передача данных, относящихся к операциям, проведенным в сроки выставления счетов-фактур или документов, подтверждающих соображения;

- передача данных, относящихся к транзакциям, полученным в течение пятнадцатого числа месяца после получения документа о транзакции.

Вышеуказанное применяется к операциям, совершаемым с 1 января 2022 года.

Изменения в режиме штрафов были внесены с 1 января 2022 года (административный штраф в размере 2 евро за каждый счет в пределах максимального лимита 400 евро в месяц. Штраф уменьшен вдвое, в пределах максимального лимита 200 евро за каждый месяц, если сообщение осуществляется в течение пятнадцати дней после крайних сроков, указанных выше).

Обязательства по электронному выставлению счетов

Начиная с 1 января 2019 года действует обязательное обязательство по электронному выставлению счетов за поставки товаров или услуг, осуществляемые между лицами, которые являются резидентами или зарегистрированы в Италии.Это обязательство не распространяется на лиц, не являющихся налогоплательщиками, даже если они зарегистрированы в Италии посредством прямого идентификационного номера плательщика НДС или налогового представителя.

Обязательное электронное выставление счетов также было введено для поставок товаров между налогоплательщиками, учрежденными в Италии, и налогоплательщиками, учрежденными в Республике Сан-Марино. Однако это обязательство еще не вступило в силу, ожидая технических правил и инструкций от итальянских налоговых органов.

Электронные счета должны быть:

- преобразован в.Формат XML в соответствии с техническими спецификациями, относящимися к формату, который в настоящее время используется для отправки электронных счетов в государственную администрацию

- подписано квалифицированной или цифровой подписью, а

- отправлено контрагенту через SDI ( Sistema di Interscambio ).

Электронное выставление счетов также является обязательным для транзакций бизнес-потребитель (B2C), когда поставщик обязан выставить счет-фактуру с некоторыми другими спецификациями.

При пересылке электронных счетов налогоплательщики по соглашению сторон могут полагаться на квалифицированных посредников. Однако поставщик по-прежнему будет нести ответственность за выставление счета перед итальянскими налоговыми органами.

Актом налоговых органов Италии № 99922/2020, опубликованный 28/03/2020, налоговые органы Италии обновили технические характеристики электронного счета в формате .XML. Такие технические характеристики являются обязательными с 1 января 2021 года.

В частности, основные изменения в файле .XML касаются введения новых:

- «TipoDocumento» от TD16 до TD19 и от TD21 до TD27;

- «CodiceNatura» для поставок, не облагаемых НДС (N2.1 и N2.2), заменяющий код N2;

- «CodiceNatura» для освобождения от НДС с правом вычета припасов (с N3.1 до N3.6), заменяющего код N3;

- «CodiceNatura» для операций с механизмом обратного начисления (с N6.1 до N6.9), заменяющий код N6;

- «ТипиРитенута» от RT03 до RT06;

- новый способ оплаты (MP23).

В соответствии с действующей правовой базой, передача в SdI счетов-фактур с указанием новых типов документов, связанных с внешним обратным платежом, не должна быть обязательной даже после 1 января 2021 года. Действительно, в отсутствие конкретных разъяснений со стороны Итальянские налоговые органы, разумно полагать, что налогоплательщикам следует разрешить продолжать отправлять трансграничные сообщения вместо отправки самостоятельного счета-фактуры / интеграционного документа в SdI.

С другой стороны, если налогоплательщик, в соответствии с новыми техническими спецификациями, повторно выставлял электронные счета-фактуры, выписал и представил через систему SDI документы типа «TD17» (в отношении услуг, полученных от лиц, облагаемых НДС из ЕС и не входящих в ЕС ), «TD18» (в отношении закупок товаров внутри ЕС в соответствии со ст.46, Законодательный декрет No. 331/1993) и TD19 (в отношении покупок товаров в соответствии с пунктом 2 статьи 17 Указа Президента № 633/1972) не требуется сообщать о связанных транзакциях в Трансграничном сообщении.

На экспериментальной основе в отношении операций, совершенных с 1 января 2021 года, итальянские налоговые органы предоставят проекты следующих документов:

- Журнал НДС с продаж.

- Книга учета НДС покупок.

- Передача периодических остатков по НДС.

- Годовые декларации по НДС.

В этом отношении налогоплательщики, которые подтвердят и / или внесут поправки в данные, предложенные в проектах бухгалтерских книг, предоставленных итальянскими налоговыми органами, будут освобождены от учета в регистрах НДС.

Обязанность электронного запоминания и передачи данных соображенийЭлектронная передача данных рассмотрения — это новое исполнение, введенное с целью продвижения процесса цифровизации компаний и, в то же время, для противодействия уклонению от уплаты налогов и мошенничеству с НДС.

Налогоплательщики, осуществляющие деятельность, предусмотренную ст. 22 Указа Президента РФ No. 633/1972 имеют новую обязанность ежедневно запоминать и передавать данные соображений итальянским налоговым органам.

Основными льготами для налогоплательщиков является освобождение от обязанности вести учетную книгу, предусмотренную статьей 24 Указа Президента РФ №

. 633/1972, а также отмена некоторых бухгалтерских операций, таких как выдача и хранение фискальных квитанций (т.е. « scontrini» и « risvute fiscali» ).

Операции документируются выдачей документа, так называемого « documento commerciale» .

Определенным налогоплательщикам были временно предоставлены специальные льготы в отношении осуществляемой деятельности (например, банки, страховые компании и определенные виды налогоплательщиков, которые занимаются розничной торговлей).

с Законом п. 178/2020 (Закон о бюджете Италии на 2021 финансовый год) был введен новый режим штрафов, связанных с штрафами, которые могут быть применены за нарушения, связанные с электронным запоминанием и телематической передачей данных рассмотрения.

2021 лотерея новых налоговых квитанций

В контексте электронной передачи описанных выше соображений была введена новая «лотерея налоговых поступлений». Закон о бюджете на 2021 год также внес поправки в правила лотереи налоговых расписок, установив, что участие в лотерее будет возможно только и исключительно в случае покупок, оплачиваемых с помощью электронных платежных инструментов (кредитные карты, дебетовые карты и т. Д.). Таким образом, покупки, сделанные за наличные, не участвуют в лотерее.

Для участия в лотерее итальянский потребитель, который покупает товары или услуги, не относящиеся к сфере деятельности, у итальянского продавца, который передает ежедневные соображения в электронном виде, должен сообщить свой лотерейный код (так называемая «лотерея Codice». ).

Такой код может быть запрошен непосредственно конечным потребителем на веб-сайте итальянских налоговых органов (так называемый « Portale della lotteria» ), который будет доступен итальянским налоговым органам.

Участвуя в вышеупомянутой лотерее, налогоплательщик может выиграть денежные призы.

Срок выставления и регистрации счетов с 1 июля 2019 г.

С 1 июля 2019 года счет может быть выставлен по истечении 12 дней с момента налогообложения, установленного для целей НДС.

В этом отношении, учитывая тот факт, что для каждого счета-фактуры, правильно переданного в Систему обмена, последняя недвусмысленно подтверждает дату вступления в силу (для всех участвующих сторон), дату, указанную в поле 2.1.1.3 <Дата> файла .XML — это дата, когда была проведена транзакция (нет необходимости указывать в электронном счете .XML дату передачи, даже если электронный счет передается в систему обмена). после налогооблагаемого события).

Однако для бумажных счетов-фактур или «традиционных» электронных счетов-фактур (т.е. тех, которые не передаются в системе Exchange), отправленных в течение 12 дней после налогооблагаемого события, должны быть указаны обе даты (т.е. клиент).

Кроме того, налогоплательщик, как правило, должен регистрировать счета-фактуры, выставленные в течение 15-го числа месяца, следующего за месяцем, в котором была проведена операция, и с привязкой к месяцу налоговой точки.

Срок регистрации выходных счетов-фактур для лиц, облагаемых НДС, которые выбрали уплату НДС ежеквартально, начиная с 1 января 2021 годаНалогоплательщик может выбрать уплату НДС на ежеквартальной основе (в этом случае подлежат уплате 1%), если оборот за предыдущий календарный год не превышает:

- 400 000 евро, только в случае оказания услуг;

- 700 000 евро при поставке товара.

Чтобы воспользоваться преимуществами вышеуказанного метода, в годовой декларации по НДС необходимо внести определенные выборы в определенные сроки.

Для вышеупомянутых налогоплательщиков Закон о бюджете на 2021 год ввел более широкий срок регистрации выходных счетов-фактур, то есть в течение месяца, следующего за кварталом, в котором была проведена операция, и со ссылкой на месяц налоговый пункт.

Торговые площадки

Чтобы бороться с уклонением от уплаты налогов в электронной коммерции и сократить разрыв по НДС, было введено новое конкретное обязательство по соблюдению требований для налогообязанных лиц, которые упрощают использование электронного интерфейса, такого как виртуальный рынок, платформы, портал или аналогичные средства (т.е. торговые площадки), дистанционная продажа импортных товаров или дистанционная продажа товаров в пределах Европейского Союза (ЕС).

К концу месяца, следующего за кварталом, указанные выше налогооблагаемые лица должны передавать определенную информацию о поставках, осуществляемых каждым поставщиком через указанные выше торговые площадки.

Сообщение распространено на все товары с 1 мая 2019 г. по 31 декабря 2020 г.

Статья 3 Законодательного декрета № 183/2020 (так называемый «Decreto milleproroghe») отложил на шесть месяцев вышеуказанный крайний срок (т.е. 30 июня 2021 г. вместо 31 декабря 2020 г.).

Вышеуказанные налогооблагаемые лица несут ответственность за уплату НДС за поставки для дистанционных продаж, осуществляемые через торговые площадки, для которых они не передали или не полностью передали определенные данные, упомянутые в законе, если они не могут доказать, что НДС был уплачен поставщиком.

Были выпущены специальные правила, касающиеся контекста коммуникации, а также технических способов наполнения.

В дополнение к вышесказанному, обратите внимание, что, начиная с 1 января 2021 года, в результате реализации в Италии положения статьи 14a Директивы 2006/112 / EC, если облагаемое налогом лицо облегчает использование электронного интерфейс, такой как виртуальный рынок, платформа, портал или аналогичные средства, дистанционная продажа мобильных телефонов, игровых консолей, планшетных ПК и ноутбуков:

- импортировано из третьих территорий или третьих стран, внутренняя стоимость которых не превышает 150 евро, и / или

- , осуществленное в Европейском Союзе налогоплательщиком, не зарегистрированным в Европейском Союзе, в отношении лица, не являющегося налогоплательщиком,

Считается, что налогообязанное лицо, содействующее поставке, получило и поставило эти товары самостоятельно.

Статья 3 Законодательного декрета № 183/2020 (так называемый «Decreto milleproroghe») отложил на шесть месяцев вышеуказанный крайний срок (т.е. 1 июля 2021 года вместо 1 января 2021 года).

График вычета входящего НДС

С 2017 года введено сокращение сроков реализации права на вычет НДС.

Право на вычет входящего НДС может быть реализовано не позднее, чем с декларацией по НДС, относящейся к году возникновения права и на условиях, существовавших на момент возникновения такого права.

Налоговые органы Италии предоставили важные рекомендации по вышеизложенному. Среди прочего , время, с которого начинается отсчет крайнего срока вычета НДС, устанавливается, когда совместно выполняются следующие условия:

- возникла налоговая точка, а

- налогоплательщик получает действительный счет-фактуру.

На практике налогоплательщик, который приобрел и оплатил услугу в декабре 2017 года и получил счет (датированный декабрем 2017 года) в январе 2018 года, может воспользоваться правом на вычет только из расчета НДС, относящегося к январю 2018 года и до 30 апреля 2019 года ( я.е. крайний срок подачи соответствующей декларации по НДС). Однако вычет НДС должен производиться на условиях, существующих на момент налоговой точки (т.е. 2017 г.).

И наоборот, если счет будет получен в декабре 2017 года, его можно будет зарегистрировать до 30 апреля 2018 года, но необходимо будет использовать специальный раздел книги покупок с НДС, относящийся к 2017 году; Таким образом, покупка будет включена в годовую декларацию по НДС за тот же финансовый год.

Ранее право на вычет могло быть реализовано самое позднее с декларацией по НДС, относящейся ко второму году, следующему за годом, в котором возникло право на вычет.

Начиная с 23 октября 2018 года, право на вычет входящего НДС можно ожидать в крайний срок оплаты НДС в отношении счетов-фактур, полученных и зарегистрированных в течение 15 числа месяца, следующего за месяцем, в котором была совершена транзакция.

В качестве примера вычет входящего НДС по счету-фактуре покупки, налоговый пункт которого наступает 31 января 2019 г., может быть осуществлен с расчетом НДС за январь при условии, что счет-фактура получен и зарегистрирован до 15 февраля 2019 г.

Эта возможность не предусмотрена (как уже было введено с 2017 года) для счетов-фактур, полученных по операциям, проведенным в предыдущем году. В этом случае НДС необходимо вычесть в том году, в котором был получен счет.

Европейская группа НДС

С 1 января 2019 года применяются правила европейской группы НДС, при условии, что опция для была выбрана до 15 ноября 2018 года (на последующие годы крайний срок — 30 сентября для групп НДС, вступающих в силу со следующего года; в случае выбора варианта с 1 октября по 31 декабря группа НДС действует со второго следующего года).

В основном, в случае избрания группы НДС:

- сделки между налогоплательщиками, участвующими в группе НДС, считаются неактуальными для целей НДС (за исключением некоторых исключений), а

- Группа НДС действует как единое лицо, облагаемое НДС по отношению к тем, кто не участвует в самой группе.

Есть определенные условия, которые должны быть выполнены для того, чтобы иметь право быть избранным.

Начиная с 23 октября 2018 года, правила Европейской группы НДС также применяются к лицам, облагаемым НДС, зарегистрированным в Италии, которые участвуют в Кооперативной банковской группе ( Gruppo Bancario Cooperativo ).В этом случае группа вступает в силу с 1 января 2019 г., если опцион был выбран до 31 декабря 2018 г., или с 1 июля 2019 г., если опцион выбран до 30 апреля 2019 г.

Текущий режим расчетов по группам НДС, который заключается в расчетах по дебету и вычету НДС между налогоплательщиками, отвечающими определенным требованиям в отношении цепочки контроля, останется в силе.

Законодательным положением, опубликованным в 2020 году, при определенных условиях было подтверждено освобождение от НДС, применимое также к прошлым и услугам, оказываемым консорциумом, компаниями консорциума и кооперативными компаниями с функциями консорциума (далее «консорциум») в отношении члена консорциума, который также входит в группу НДС, в которой консорциум не входит.

Вышеупомянутый закон также предусматривает особый способ расчета одного из условий (пропорционального вычета) освобождения от НДС в случае группы НДС.

Отмена увеличения ставки НДС

Через Decreto Rilancio (№ 34/2020) защитные оговорки, которые должны были ввести ряд автоматических повышений (i) ставок НДС и (ii) ставок акцизов на определенные топливные продукты, начиная с 1 января 2021 г. были окончательно отменены.

Таким образом, стандартная ставка НДС (22%) и пониженная ставка НДС (10%) не изменятся.

Обязательства по отчетности

В дополнение к упомянутым выше ежеквартальным трансграничным сообщениям налогообязанные лица должны ежеквартально предоставлять итальянским налоговым органам сообщения о периодических балансах НДС.

Для передачи периодических сальдо НДС необходимо ежеквартально предоставлять в налоговые органы Италии сводные данные бухгалтерского учета сальдо по НДС (также в случае, если предприятие создает кредитную позицию).Крайние сроки для каждого квартала — 31 мая, 16 сентября, 30 ноября и последний день февраля следующего года (в случае, если крайний срок — суббота / воскресенье / праздничный день, он переносится на следующий рабочий день).

Сообщение периодических остатков по НДС за четвертый квартал, где соответствующие данные, в качестве альтернативы, включаются в годовую декларацию по НДС. В этом случае годовая декларация по НДС должна быть подана до конца февраля следующего года (например, сообщения о четвертом квартале 2019 года можно избежать, если соответствующие данные будут включены в декларацию по НДС за 2019 год, которую необходимо подать до конца. февраля 2020 года; стандартный срок подачи годовой декларации по НДС — апрель 2020 года).

Правила оказания услуг

Общие услуги, предоставляемые налогоплательщиком другому налогоплательщику (бизнес-бизнес или B2B), входят в сферу действия итальянского НДС, если услуги предоставляются итальянским налогоплательщикам или частным лицам итальянского юридического лица-нерезидента.

Конкретные правила таковы:

- Для услуг, связанных с недвижимым имуществом, необходимо указать место, в котором недвижимое имущество находится.

- Для перевозки пассажиров необходимо указать место перевозки, включая долю пройденного расстояния.

- Для предприятий общественного питания и ресторанов необходимо указать место, в котором будет осуществляться физическая деятельность.

- Для краткосрочного найма, лизинга и аналогичных способов получения транспортных услуг необходимо указать место использования транспортного средства (для этих услуг введено правило использования и пользования).

Общее правило для услуг, оказываемых налогоплательщиком необлагаемому лицу (B2C), определяет место налогообложения со страной резидентства поставщика.

Несколько правил, помимо общих правил B2B, существуют для следующих:

- Брокерские услуги.

- Услуги грузовые перевозки.

- Услуги, связанные с движимыми товарами, и вспомогательная деятельность, связанная с транспортом.

- Долгосрочная аренда / аренда транспортных средств. Услуги.

- Электронные услуги, предоставляемые поставщиками за пределами Европейского Союза.

- Телекоммуникации и телерадиовещание.

Кроме того, для определенных услуг, предоставляемых конечным клиентам, зарегистрированным за пределами Европейского Союза, предусмотрены особые правила.

В отношении налогообложения НДС культурных, художественных, спортивных, научных, образовательных, развлекательных и аналогичных услуг, НДС подлежит уплате в стране, где физическая деятельность осуществлялась для деятельности B2C, а НДС подлежит уплате в стране получателя. для деятельности B2B, кроме допуска. Для услуг B2B в отношении допуска местом предоставления является место проведения мероприятий.

Срок поставки отдельных услуг

Срок поставки — время выполнения в случае:

- предоставление услуг, подпадающих под общее правило (т.е. предоставление общих услуг), оказываемых налогоплательщиками ЕС и не входящих в ЕС налогоплательщикам, зарегистрированным в Италии, и

- поставка услуг, подпадающих под общее правило, оказываемых налогооблагаемыми лицами, учрежденными в Италии, налогоплательщикам из ЕС и за пределами ЕС

В случае периодического или непрерывного предоставления услуг моментом оказания услуг является дата погашения вознаграждения.

Кроме того, вышеуказанные поставки услуг, если они выполнены / получены налогоплательщиками, учрежденными в Италии непрерывно в течение периода, превышающего один год, и если платежи не были произведены, даже частично, в тот же период, должны считаться осуществленными в конец каждого календарного года до завершения тех же поставок.

Реверсивный механизм

Согласно механизму обратного начисления, обязательства, связанные с поставкой товаров и оказанием услуг, осуществляемые в Италии налогооблагаемыми лицами-нерезидентами, перед налогооблагаемыми лицами, учрежденными в Италии, выполняются последними. Получатель товаров и / или услуг должен интегрировать счет-фактуру, полученный поставщиком из ЕС, или должен выставить сам счет-фактуру в случае поставщика, не входящего в ЕС, и зарегистрировать его в реестре продаж НДС и реестре покупок НДС в течение определенного срока. .

Механизм обратной оплаты также применяется к определенным внутренним поставкам между итальянскими налогоплательщиками (например, уборка, снос, установка оборудования и услуги по завершению строительства, связанные со зданиями).

В этом отношении Законодательный декрет, связанный с Законом о бюджете на 2020 год, распространил применение механизма обратной оплаты на предоставление услуг (с некоторыми исключениями), осуществляемых посредством договоров о закупках, субподрядных договоров, договоров доверия с членами консорциума, или другие договорные отношения, как бы они ни назывались, которые осуществляются с преимущественным использованием рабочей силы на территории клиента и с использованием капитальных товаров, принадлежащих клиенту или связанных с последним в любой форме (эффективность вышеупомянутого положения закона подлежит выдаче Советом Европейского Союза специального разрешения).

Возможность перевода квартальных кредитов по НДС, требующих возврата

Начиная с 1 января 2020 года, налогоплательщик может переводить квартальный кредит НДС, запрашиваемый для возмещения, в контексте с ежеквартальным расчетом НДС. В частности, вышеупомянутое положение применимо к кредитам по НДС, которые запрашиваются к возмещению, начиная с 1 января 2020 года.

Зачёт НДС с прочими налогами

Чтобы зачесть налоговый кредит по НДС против других налогов на сумму, превышающую 5000 евро, необходимо подождать до 16-го числа месяца, следующего за подачей годовой декларации по НДС, в которой отражается кредит.

Кроме того, во избежание злоупотреблений налогоплательщики, намеревающиеся компенсировать НДС на сумму, превышающую 5000 евро, должны попросить своих налоговых консультантов или аудиторов поставить свою подпись на декларации по НДС, которая известна как «знак соответствия». (т. е. visto di соответствие ).

Регистрационный налог

Конкретные документы и контракты должны быть поданы в местную регистрационную налоговую инспекцию либо после подписания, либо при возникновении особых обстоятельств, и должен быть уплачен соответствующий налог.

В зависимости от характера контракта и от активов, которые являются его объектом, а также от формы контракта, регистрационный налог взимается в виде фиксированной суммы или в процентах от стоимости товаров и / или или права, являющиеся предметом контракта. Как правило, в случае операций, облагаемых НДС, пропорциональный регистрационный налог не взимается.

НДС и регистрационный сбор при аренде недвижимого имущества

Аренда жилых и коммерческих зданий или их частей, как правило, освобождена от НДС без права вычета и облагается регистрационным налогом по ставке 2% или 1%.

В зависимости от типа зданий, к которым относится аренда (например, жилые, коммерческие здания) и поставщика (например, частное лицо, строительные компании, налогооблагаемые лица, кроме строительных компаний) применяются разные ставки НДС, режим НДС и регистрационный налог.

Особые правила применяются в случае финансовой аренды жилых и коммерческих зданий с точки зрения регистрационного налога.

Таможенные пошлины

При ввозе товаров на территорию ЕС применяются таможенные пошлины.Размер уплачиваемых таможенных пошлин зависит от стоимости и характера ввозимых товаров. В частности, для каждого вида товаров Единый таможенный тариф предусматривает налоговую ставку, которая будет применяться к стоимости или количеству импортируемых товаров.

Правильная классификация товаров является одним из наиболее важных вопросов, которые необходимо учитывать при ввозе товаров в Италию хозяйствующим субъектом. Неправильная классификация может привести к применению более высоких таможенных пошлин, а оператор может столкнуться с налоговым бременем, не связанным с применением более низких таможенных пошлин, или с применением более низких таможенных пошлин, и эта ситуация может привести к налоговой оценке итальянскими таможенными органами.

Стоимость товаров представлена стоимостью сделки, следовательно, цена, фактически уплаченная или подлежащая уплате за товары при продаже для экспорта на таможенную территорию ЕС, при условии, что:

- Нет ограничений по распоряжению или использованию товара покупателем

- продажа или цена не зависят от каких-либо условий или возмещения, стоимость которых не может быть определена в отношении оцениваемых товаров

- часть прибыли от любой последующей перепродажи, выбытия или использования товаров покупателем не будет начислена, прямо или косвенно, продавцу, а

- : покупатель и продавец не связаны или, если покупатель и продавец связаны, стоимость сделки приемлема для таможенных целей.

При определении приемлемости стоимости сделки тот факт, что покупатель и продавец связаны, сам по себе недостаточен для того, чтобы считать стоимость сделки неприемлемой. При необходимости изучаются обстоятельства продажи, и стоимость сделки принимается, если отношения не повлияли на цену.

Фактически уплаченная или подлежащая уплате цена представляет собой общую сумму сделки, уплаченную за импортированные товары, и включает все платежи, произведенные в качестве условия продажи импортированных товаров покупателем продавцу или покупателем третьей стороне для выполнения обязательства продавец.

При определении таможенной стоимости к цене добавляются следующие позиции в той мере, в какой они понесены покупателем и не включены в цену (перечень не является исчерпывающим):

- Комиссионные и брокерские услуги.

- Роялти и лицензионные сборы в отношении оцениваемых товаров.

- Стоимость перевозки и страхования ввозимых товаров.

При этом, при условии, что они показаны отдельно от фактически уплаченной или подлежащей уплате цены, следующие позиции не включаются в таможенную стоимость (перечень не является исчерпывающим):

- Сборы за перевозку товаров после их прибытия в место ввоза на таможенную территорию Европейского Союза.

- Расходы на строительство, монтаж, сборку, обслуживание или техническую помощь, предпринятые после импорта импортных товаров, таких как промышленные установки, машины или оборудование.

- Комиссия при покупке.

Пониженная или нулевая ставка пошлины при ввозе может применяться, если импортируемые товары имеют преимущественное происхождение. Преференциальное происхождение зависит от наличия коммерческих соглашений между Европейским союзом и другими государствами, не входящими в ЕС, или от возможностей, предоставляемых Европейским союзом государствам, не входящим в ЕС, в одностороннем порядке.

Применение пониженной или нулевой ставки пошлины может даже зависеть от наличия преференциального тарифного режима или от наличия конкретного освобождения, предусмотренного законом для некоторых видов товаров.

Любое лицо может назначить представителя в своих отношениях с таможенным органом для выполнения действий и формальностей, предусмотренных таможенными правилами. Такое представительство может быть прямым, и в этом случае представитель действует от имени и от имени другого лица, или косвенным, и в этом случае представители действуют от своего имени, но от имени другого лица.

Для прямого представительства должен быть назначен экспедитор, обладающий определенной лицензией.

Представитель должен быть учрежден в Европейском Союзе.

Акцизы

Акцизам подлежат следующие товары:

- Энергетическая продукция (например, бензин, газойль, природный газ, уголь).

- Алкоголь и алкогольные напитки (например, вино, пиво, этиловый спирт).

- Табаки обработанные (например, сигары, сигареты, табак).

- Электроэнергия.

Обложение товара акцизным налогом должно быть подтверждено на основе его кода комбинированной таможенной номенклатуры.

Возникает налоговое обязательство, в зависимости от продукции:

- в момент импорта или производства (и акцизы должны быть уплачены в момент их выпуска для потребления в Италии)

- , когда подакцизные товары используются для отопления или в качестве топлива, и

- , когда подакцизные товары отпускаются для потребления или используются для собственного потребления.

По общему правилу (за исключением природного газа и угля, кокса и бурого угля) в отношении подакцизных товаров, выпущенных для потребления в течение месяца, уплата соответствующих акцизных сборов должна производиться до 16 числа. в следующем месяце.

В отношении ввозимых акцизных товаров применяются таможенные правила в части порядка и условий оплаты.

Производство, переработка и хранение «подакцизных товаров», за исключением природного газа, угля, кокса, бурого угля и электроэнергии, подлежат приостановлению, осуществляемому через фискальный склад.

Для того, чтобы управлять фискальным складом, необходимо получить лицензию, выданную итальянским таможенным управлением, и есть особые обязательства для владельца фискального склада (например, предоставление конкретной гарантии, ведение определенной системы бухгалтерского учета для хранящиеся товары подлежат контролю со стороны итальянской таможни, если требуется).

Итальянское законодательство предусматривает множество исключений в отношении использования «подакцизных товаров».

Кроме того, при определенных обстоятельствах возврат налога предоставляется оператору, который разрешил потребление, если впоследствии продукты не потребляются в Италии.

Гербовый сбор

Гербовые сборы ( Imposta di Bollo ) применяются к определенному списку актов или документов, предусмотренных соответствующим положением закона (например, чеки, переводные векселя, выписки из счетов, сертификаты, бухгалтерские книги, акты передачи квот , а в некоторых случаях, предусмотренных законом, счета-фактуры).

В зависимости от вида акта гербовый сбор уплачивается при возникновении документа или в случае его использования (например, если документ подан в Итальянский регистрационный офис).Причем это может быть фиксированная сумма или сумма, пропорциональная стоимости акта или документа.

Гербовый сбор может быть оплачен:

- обычно посредством физического штампа, прикрепленного к документу, или

- виртуально, с помощью электронных средств (в этом случае требуется специальное разрешение итальянских налоговых органов и особая процедура обработки).

Даже с учетом обязательного электронного выставления счетов за поставки товаров или услуг, осуществляемые между лицами, которые являются резидентами Италии или зарегистрированы в Италии, существуют определенные способы уплаты гербового сбора.

Гербовый сбор обычно является альтернативой НДС; однако в случае соображений, частично облагаемых НДС и частично не облагаемых НДС, счет подлежит обложению гербовым сбором, если общая сумма вознаграждений, не облагаемых НДС, превышает 77,47 евро. Более того, некоторые транзакции освобождены от уплаты гербового сбора (например, поставки товаров между Сообществом). Для операций, освобожденных от НДС (с ограничением на зачет НДС), и для операций, не облагаемых НДС, сумма которых превышает 77 евро.47, за каждый выставленный счет взимается гербовый сбор в размере 2 евро.

Для электронных счетов, отправленных в SDL, гербовый сбор должен оплачиваться ежеквартально на основе расчетов, предоставленных итальянскими налоговыми органами.

Налоговые органы Италии предоставят в пределах зарезервированной зоны Fatture e Corrispettivi налогового ящика ( Cassetto Fiscale ) платежную услугу и тратту F24 с указанием гербового сбора, подлежащего уплате (определяется на исходя из суммы, указанной в поле 2.1.1.6 ‘ DatiBollo’ счета в формате .XML).

Пункт 1108 статьи 1 Закона о бюджете на 2021 год предусматривает, что за уплату гербового сбора по электронным счетам и другим документам, представленным через систему SdI, налогоплательщик, предоставляющий товары или услуги, несет солидарную ответственность, даже если счет выставляется третьей стороной.

Единый муниципальный налог (

Imposta Unica Comunale или IUC)IUC состоит из следующих различных налогов: