как научиться правильно откладывать деньги? / Новости общества Красноярска и Красноярского края / Newslab.Ru

Казалось бы, в нынешние непростые времена практически невозможно копить деньги на то, о чем вы так долго мечтали: отпуск где-нибудь за границей, давно напрашивающийся ремонт в квартире или качественная техника, которая так необходима в быту — подождут. Однако не спешите откладывать в долгий ящик собственные «хотелки» — можно достаточно безболезненно накопить нужную вам сумму из любого бюджета. Рассказываем, как правильно распоряжаться деньгами, чтобы быть уверенным в завтрашнем дне.

03.11.2022

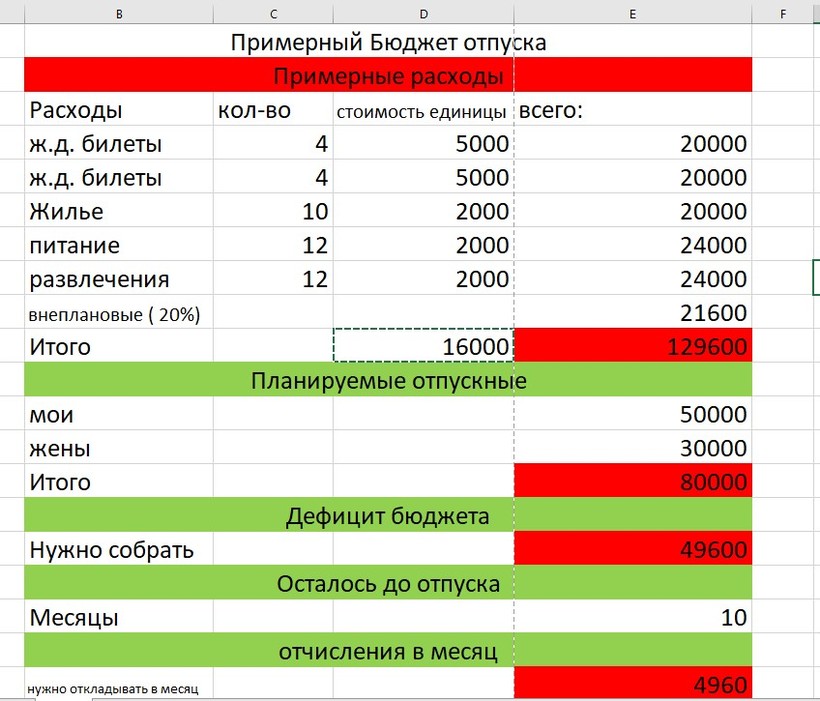

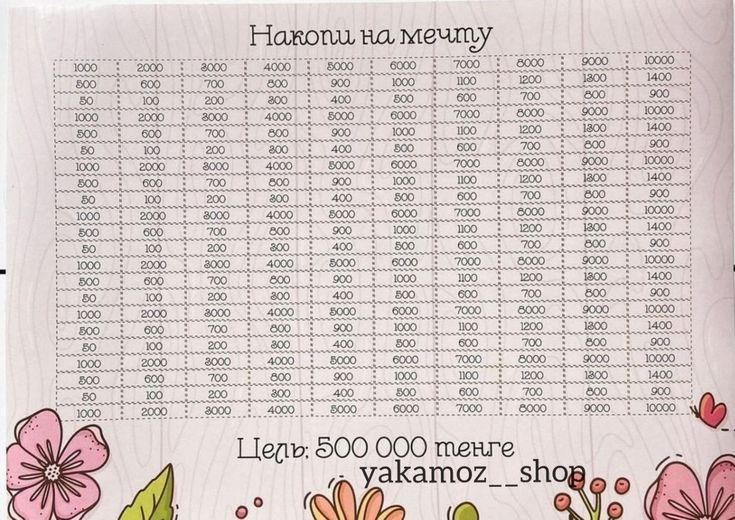

Копейка, как известно, рубль бережет

Копить в кризис — хорошая идея?

Во времена новой экономической турбулентности многим кажется, что с тратами на себя любимого лучше повременить, поскольку сложно спрогнозировать, что будет завтра. Можно ли накопить на долгожданный отпуск, ремонт или новый холодильник, когда нет четкой уверенности в будущем? Свежие данные опроса финансового сервиса «Platforma» и маркетплейса «Сравни» свидетельствуют о том, что каждый третий россиянин откладывает треть заработка ежемесячно. Уже 37 % опрошенных сберегают меньшие суммы, а 30 % вообще ничего не копят.

Можно ли накопить на долгожданный отпуск, ремонт или новый холодильник, когда нет четкой уверенности в будущем? Свежие данные опроса финансового сервиса «Platforma» и маркетплейса «Сравни» свидетельствуют о том, что каждый третий россиянин откладывает треть заработка ежемесячно. Уже 37 % опрошенных сберегают меньшие суммы, а 30 % вообще ничего не копят.

То есть даже в условиях турбулентности накопить на нужную покупку реально — необходимо всего лишь научиться оптимизировать собственные траты и откладывать деньги правильно. Вы можете перечислять на отдельный счет по 10–15 % от зарплаты и других финансовых поступлений, или даже больше. Но какие же факторы нужно учесть, чтобы покупка мечты состоялась без ущерба для вашего образа жизни?

Как накопить нужную сумму?

Во-первых, нужно трезво оценить собственные желания. Сколько нужно будет потратить денег на путевку за границей, новый телевизор или материалы для ремонта? Выпишите примерную сумму, которую вам необходимо накопить.

Составьте финансовый план — кроме того, что вы будете откладывать некие суммы на приобретение мечты, придется решать и насущные бытовые вопросы. Например, совсем скоро может понадобиться теплая куртка на зиму или хорошие сапоги. Вспомните, не планируются ли в будущем другие серьезные траты — на медицинские обследования в частной клинике, необходимые для дома товары или подарок на предстоящий день рождения одного из домочадцев. Кроме того, нужную сумму нужно закладывать и на постоянные нужды — еду, транспорт, лекарства. Не забудьте о вливании средств в подушку финансовой безопасности и о платежах за квартиру. Далее следует разделить траты по степени важности.

Адекватно оценивайте свои финансовые возможности.

«Проанализируйте собственные доходы и расходы, вычислите, сколько средств вы можете откладывать в месяц. Посчитайте также, какую сумму необходимо откладывать, чтобы удалось собрать деньги на вашу цель к запланированному сроку. Экономисты рекомендуют придерживаться следующего принципа: на оплату кредитов не должно уходить больше 30 % доходов», — отмечают специалисты ПСБ.

«Проанализируйте собственные доходы и расходы, вычислите, сколько средств вы можете откладывать в месяц. Посчитайте также, какую сумму необходимо откладывать, чтобы удалось собрать деньги на вашу цель к запланированному сроку. Экономисты рекомендуют придерживаться следующего принципа: на оплату кредитов не должно уходить больше 30 % доходов», — отмечают специалисты ПСБ.

«Проанализируйте собственные доходы и расходы, вычислите, сколько средств вы можете откладывать в месяц. Посчитайте также, какую сумму необходимо откладывать, чтобы удалось собрать деньги на вашу цель к запланированному сроку. Экономисты рекомендуют придерживаться следующего принципа: на оплату кредитов не должно уходить больше 30 % доходов», — отмечают специалисты ПСБ.А ваша копилка — пустует или «лопается»?

Когда аудит собственных финансов произведен, подумайте — можете ли вы быстрее прийти к цели? У вас есть время и силы на подработку или сверхурочную работу? Или пришло время сменить работу на более высокооплачиваемую? Оцените, позволит ли ваша нынешняя профессия зарабатывать больше в будущем. Если ответ на этот вопрос — отрицательный, то ваши доходы неминуемо будут сокращаться из-за инфляции. Спросите себя, какими навыками вы сейчас обладаете и чем бы вы хотели заниматься? Можно и переучиться, ведь инвестиции в собственные знания и опыт — это выгодное и надежное вложение.

Не забудьте и об оптимизации расходов — возможно, вы допускаете пустые траты, и имеет смысл пересмотреть некоторые привычки, особенно — вредные? Можно даже устроить из процесса накопления настоящий квест — например, те деньги, что вы тратили на сиюминутные радости, можно откладывать на большую цель. Отказавшись от каждодневного стаканчика кофе из любимого кафе, вы уже экономите приличную сумму в месяц.

Возьмите в привычку вести регулярный анализ бюджета. Одного финансового плана на всю жизнь точно не хватит, план подлежит постоянным корректировкам, ведь экономическая ситуация постоянно меняется, особенно в реалиях сегодняшнего дня, а желания, как и доходы, могут возрасти. Постоянные подсчеты финансов дадут уверенность в завтрашнем дне и четкое понимание своих возможностей. Например, вы можете установить на телефон специальное приложение для учета и периодически в него заглядывать — вас ожидает множество открытий.

Как завещал Жорж Милославский, уже ставший героем классики (его сыграл Леонид Куравлев): «Граждане! Храните деньги в сберегательной кассе, если, конечно, они у вас есть!»

Кадр из фильма «Иван Васильевич меняет профессию», 1973 год

Материалы по теме

Моя личная инфляция: что это такое и от чего она зависит?

Учимся вести учет и считать

Не держите свободные деньги под подушкой — так их постоянно съедает инфляция.

На что бы вы ни копили деньги, помните — не стоит откладывать каждый месяц слишком большую сумму в ущерб уровню жизни, самочувствию и настроению. Принцип, как в похудении — чем медленнее вы теряете вес, тем меньше вероятности, что он вернется, и наоборот; а слишком жесткая финансовая «диета» нередко провоцирует срыв и полный отказ от планирования. Предвкушайте желанную покупку, но идите к ней маленькими шагами. Помните — «кто верит в свою удачу, удачлив».

Интернет-газета Newslab

Ссылки по теме:Поделиться 0

4 Обсудить на форуме

Мои деньги

Как накопить деньги | Блог Банка Синара

Копить деньги очень полезно. Этот навык обеспечивает вам подушку безопасности и позволяет делать дорогие покупки без кредитов. Расскажем, что мешает откладывать накопления и как научиться делать это правильно.

Этот навык обеспечивает вам подушку безопасности и позволяет делать дорогие покупки без кредитов. Расскажем, что мешает откладывать накопления и как научиться делать это правильно.

Что мешает копить деньги

Кажется, что накопить деньги совсем несложно: нужно всего лишь их не тратить. Но когда доходит до дела, оказывается, есть много препятствий на пути к цели.

Отсутствие финансовой грамотности

О том, как обращаться с деньгами, ребенок узнает в родительской семье. Если не научиться делать накопления с детства, во взрослой жизни будет сложнее развить этот навык. Советское прошлое наложило отпечаток на умение копить средства, поэтому отсутствие финансовой грамотности — частое явление в России. Сравните, например, с США, где граждане вынуждены отслеживать свои доходы и расходы, так как самостоятельно сдают налоговые декларации. Там умение копить деньги — такой же базовый навык, как чтение и письмо.

Финансовая грамотность — это полная осведомленность и контроль своих доходов и расходов.

Отсутствие стратегии

Стремление жить здесь и сейчас тоже мешает копить. Препятствием может быть такой образ мышления: «Зачем мне копить на поездку в будущем, если я могу получить удовольствие прямо сейчас — например, сходив в ресторан?». Чтобы научиться копить, нужно представлять, чего вы хотите, и придерживаться четкого плана.

Отсутствие дисциплины

Даже если вы научились управлять финансами, вам может не хватать самодисциплины. Незапланированные покупки неизбежны, но, когда они становятся регулярными, у вас не остается денег, которые можно откладывать.

Мнимые потребности

Это негативное последствие культуры потребления. В продаже появились новые модные туфли — нужно срочно их купить.

Комплексы

«Зачем мне вообще экономить, разве я нищий?» — примерно так звучит убеждение, в основе которого лежат комплексы. Детство, проведенное в бедности, может приводить к транжирству и невозможности накопить даже на подушку безопасности.

Как начать копить

Чтобы начать откладывать деньги, придется научиться экономить. Для этого нужно понимать, на чем именно можно сэкономить. И начать придется с анализа доходов и расходов.

Анализ доходов

Если у вас фиксированная зарплата и другого источника денег нет, то все очень просто: запишите эту сумму и переходите к анализу расходов. Сложный анализ потребуется в следующих ситуациях:

-

у вас сдельная оплата, то есть вам платят не за потраченное время, а за конечный продукт;

-

у вас несколько источников дохода: основная работа, подработка, плата за сдачу квартиры в аренду и другое.

Вы можете заметить, что доход различается от месяца к месяцу. Возможно, вам придется провести ревизию в способах заработка и выбрать только самые эффективные. Посчитайте, сколько времени уходит на зарабатывание и как это соотносится с вашей зарплатой. Может оказаться, что на основной работе вы проводите больше времени, чем на подработке, а денег они приносят одинаково.

Анализ доходов поможет понять, как вы можете зарабатывать и копить больше. Но на начальном этапе нужно посчитать средний месячный доход за последние 6—12 месяцев.

Анализ расходов

Если вы платите только банковской картой, то сможете посмотреть все свои траты в приложении. Но там вы не найдете подробной информации о покупках. Для более детального анализа научитесь приносить с собой чеки и вписывайте данные в специальную таблицу. Разбейте все траты по категориям:

-

Обязательные расходы. Это коммунальные платежи, оплата услуг связи, школы, детского сада.

Все это более или менее фиксированные суммы, так что вы получите точное значение на каждый месяц.

-

Транспорт. Если вы ездите на общественном транспорте, нужно понять, какая сумма уходит на билеты. В расчетах не забудьте про поездки на такси. Тем, у кого личный автомобиль, следует посчитать затраты на топливо, обслуживание и страховку. Лучше всего сложить годовые траты и поделить сумму на 12.

-

Продукты. Эту категорию можно дробить на подкатегории. Отдельно посчитайте, какие суммы уходят на продукты для готовки, сладости, завтраки, напитки. Конкретные категории зависят от вашей продуктовой корзины.

-

Бытовая химия и средства личной гигиены. Это шампуни, порошки, средства для мытья посуды и многие другие необходимые покупки. К этой же категории можно отнести косметику.

-

Здоровье. Посчитайте затраты на медикаменты и походы к врачам.

-

Питание вне дома. В этой категории нужно учесть не только походы в кафе и рестораны, но и, например, кофе навынос.

-

Услуги. Сюда относятся траты на парикмахерские, маникюрные салоны и другие услуги.

-

Одежда и обувь.

-

Техника.

-

Алкоголь и сигареты.

-

Путешествия и другое.

Все это более или менее фиксированные суммы, так что вы получите точное значение на каждый месяц.

Все это более или менее фиксированные суммы, так что вы получите точное значение на каждый месяц.

Сложно посчитать все траты за раз, ведь мало кто хранит дома чеки месячной давности. Поэтому нужно научиться вести такую таблицу регулярно. Но даже первичный анализ даст понимание, на каких категориях вы можете экономить, чтобы откладывать.

На чем можно сэкономить

Главное условие накоплений — контроль трат. Вы должны покупать только то, что вам действительно нужно, и отказываться от лишних покупок. На чем конкретно вы будете экономить, решаете только вы. Мы лишь приведем в пример некоторые категории, в которых можно провести ревизию, чтобы накопить на серьезную покупку.

На чем конкретно вы будете экономить, решаете только вы. Мы лишь приведем в пример некоторые категории, в которых можно провести ревизию, чтобы накопить на серьезную покупку.

Импульсивные покупки

Научитесь планировать траты. Составляйте список, когда идете за покупками. Если вы собираетесь в торговый центр за джинсами, даже не смотрите на рубашки и футболки. Когда приходите за продуктами для готовки, не покупайте сладости. Сладкое — вообще отличная статья для экономии: полезно и выгодно одновременно.

Вода и электричество

Чтобы платить меньше по счетам за воду и электричество, нужно не использовать их впустую. Выключайте свет, когда выходите из комнаты, не оставляйте включенными компьютер и телевизор, если ими не пользуетесь. Не лейте воду, пока чистите зубы. Научитесь мыть посуду с минимальными затратами воды: замачивайте, а потом намыливайте без использования воды. Вода нужна только для того, чтобы смыть пену. Так вы будете экономить не только воду, но и моющее средство.

Алкоголь и сигареты

Деньги — одна из лучших мотиваций для отказа от вредных привычек. Когда бросаете курить, начинайте откладывать на отдельный счет сумму, которую вы бы потратили на сигареты. А если захотите купить пива на вечер, лучше ограничьтесь чаем и отправьте сэкономленные деньги на накопительный счет.

Кафе и рестораны

Отказ от ресторанов и кафе позволяет откладывать большие суммы. Если вы будете готовить сами, то на одной порции сможете сэкономить в 3—4 раза. Даже если вы ходите в недорогую столовую на обед, своя еда все равно будет дешевле. В офисах обычно есть микроволновки, в которых можно греть еду. А если микроволновки нет, приносите из дома салаты.

Многие привыкли перед работой покупать кофе с собой. Если вы делаете это каждый день, за месяц набегает круглая сумма. Вместо этого можно попробовать отказаться от кофе вообще или носить его с собой в небольшом термосе. Может, это и не так удобно, зато намного дешевле.

Сфера услуг

Еще один способ быстро накопить деньги — свести к минимуму все платные услуги, которыми вы пользуетесь. Если вы часто ходите в маникюрные салоны, выгоднее будет купить лампу для сушки ногтей и научиться красить ногти гель-лаком самостоятельно. Это совсем не сложно.

Постарайтесь не пользоваться такси. Научитесь вставать вовремя, чтобы ездить на работу общественным транспортом. Пореже засиживайтесь в гостях допоздна, чтобы не пришлось вызывать такси.

На чем нельзя экономить

Две главных статьи расходов, на которых нельзя экономить, — это продукты питания и медикаменты. Можно стараться найти лекарства подешевле, но не стоит заменять качественные таблетки дешевыми аналогами. То же самое касается еды: она должны быть качественной и разнообразной. Но это не значит, что нужно идти в элитный магазин и покупать самые дорогие продукты.

Хорошо: пройти несколько лишних метров, чтобы купить колбасу подешевле.

Плохо: купить некачественную дешевую колбасу вместо качественной.

3 принципа эффективного накопления

У многих есть привычка покупать продукты, не обращая внимание на ценник. При этом одни и те же товары могут по-разному стоить в соседних магазинах. Сравнивайте и запоминайте цены, чтобы не тратить лишние деньги.

Покупайте заранее

Если у вас закончилась зубная паста, вам придется заходить в первый попавшийся магазин и покупать пасту по любой цене. Таким магазином может оказаться аптека, где цены обычно выше, чем в супермаркете.

Чтобы начать откладывать, научитесь покупать все непортящиеся товары заранее: например, в самом начале месяца. А если что-то продается со скидкой, купите сразу несколько штук.

Балуйте себя

Если вы будете покупать только самое необходимое и забывать о вещах, которые приносят радость, однажды вы сорветесь. Поэтому нужно обязательно баловать себя: это будет отдельной статьей расходов. Выделите для этого определенную сумму в неделю или покупайте что-нибудь относительно дорогое раз в месяц. Главное, чтобы на это не уходили все сэкономленные средства.

Выделите для этого определенную сумму в неделю или покупайте что-нибудь относительно дорогое раз в месяц. Главное, чтобы на это не уходили все сэкономленные средства.

Ошибки при накоплении денег

Если вы решите откладывать деньги, то можете столкнуться с ошибками на разных этапах:

-

Отказаться от этой идеи. Тем, кто никогда не пытался анализировать доходы и расходы, может показаться, что это слишком трудно, лучше даже не начинать. Даже если вы уверены, что ничего не получится, все равно попытайтесь — вы ничего не потеряете. Начинайте с малого: выберите самую очевидную статью ненужных расходов и незначительно ее урежьте. Наращивайте темпы постепенно и усиливайте контроль за финансами. Со временем вы всему научитесь.

-

Сорваться и перестать копить. Экономия — это в любом случае ограничение, поэтому срывы точно будут. Не получится с первого раза изменить систему, по которой вы жили годами.

Но срыв не должен стать причиной отказа от выбранной стратегии. Переведите дух и попробуйте снова.

-

Начать инвестировать. С помощью экономии не получается откладывать слишком много. Некоторые пытаются как можно быстрее приумножить капитал и начинают вкладывать в акции. Но инвестиции — очень сложная сфера, сопряженная с рисками. Даже если вы смогли удачно вложиться без опыта с первого раза, в следующий раз можно потерять все. Чтобы научиться приумножать накопления, выбирайте способы, которые не обогатят вас моментально, но обеспечат стабильный прирост.

Но срыв не должен стать причиной отказа от выбранной стратегии. Переведите дух и попробуйте снова.

Но срыв не должен стать причиной отказа от выбранной стратегии. Переведите дух и попробуйте снова.

Куда откладывать накопленные деньги

Когда вы копите деньги, они должны не просто лежать на счете, но и приносить прибыль. Для этого можно открыть вклад в банке на ваших условиях. В Банке Синара очень гибкие условия по сроку, сумме и выплатам.

Если вы опасаетесь, что будете пользоваться отложенными финансами, обеспечьте себе дополнительную мотивацию и выберите вклад с выплатой в конце срока. Например, можете попробовать вклад «Максимальный» со сроком 90 дней и ставкой до 11%. Минимальная сумма — 10 000 ₽. Чтобы получить проценты, придется не снимать средства с вклада в течение всего срока.

Например, можете попробовать вклад «Максимальный» со сроком 90 дней и ставкой до 11%. Минимальная сумма — 10 000 ₽. Чтобы получить проценты, придется не снимать средства с вклада в течение всего срока.

Если хотите снимать средства в любое время, выберите другую программу. Например, вклад «Активный счет!» позволяет снимать деньги со счета, а на оставшуюся сумму продолжают копиться проценты. Ставка по этому вкладу — до 5.6%, минимальная сумма — 10 000 ₽, а срок — до 1080 дней. Проценты начисляются ежемесячно.

В Банке Синара можно также открыть накопительный счет «Курс на мечту!» с неограниченным снятием и пополнением. На счете может быть любая сумма, но проценты начнут накапливаться только в том случае, если там будет от 5 000 ₽. Пока средства лежат на счете, вы можете продолжать копить и получать прибыль.

Мы упомянули лишь некоторые из программ Банка Синара. Чтобы выбрать подходящий вклад, посмотрите все предложения.

8 способов сэкономить деньги — и быстро

Иметь здоровый сберегательный счет важно независимо от того, на каком этапе жизни вы находитесь. Но создание этого счета, особенно в условиях инфляции и роста стоимости товаров и услуг, может быть проблемой.

Но создание этого счета, особенно в условиях инфляции и роста стоимости товаров и услуг, может быть проблемой.

На самом деле, согласно недавнему опросу Prudential, более половины из почти 4800 опрошенных потребителей накопили менее 500 долларов или вообще не имели сбережений.

Если вы находитесь в похожей лодке, надежда еще есть. Вот восемь способов ускорить процесс сбережений — и быстро.

8 способов быстро сэкономить деньгиСуществует много способов сэкономить деньги, и некоторые из них требуют простого изменения привычек, например сокращения определенных расходов или изменения места хранения денег. Поиск способов увеличить свой доход, пусть даже немного, тоже может помочь.

1. Сменить банковский счет. Одним из самых больших преимуществ сберегательного счета является то, что он позволяет вам получать проценты от накопленных денег. Однако процентные ставки могут сильно различаться от одного учреждения к другому, поэтому вы можете увеличить скорость, с которой ваши деньги приносят проценты, и скорость роста вашего баланса, просто сменив банк.

«Смена банка может быть проблематичной сейчас, когда почти у всех есть автоматические депозиты зарплаты и оплата счетов, настроенные на их существующих счетах», — говорит Лиз де Суза, сертифицированный специалист по финансовому планированию и старший финансовый консультант в Running Point Capital Advisors. «Но время и усилия, потраченные на смену банков и восстановление автоматических депозитов и платежей, часто стоят того, чтобы положительно повлиять на ваши сбережения».

Открытие сберегательного счета в Интернете также может быть полезным.

«Если вы не хотите менять банк, я предпочитаю иметь онлайн-сберегательный счет в дополнение к традиционным обычным текущим и сберегательным счетам», — говорит де Соуза. «Онлайн-банки могут предложить более высокую процентную ставку, потому что у них нет расходов и накладных расходов, связанных с управлением традиционными банковскими отделениями. Это отличное место, чтобы оставить лишние деньги и сэкономить на долгосрочную перспективу».

Некоторые банки также предлагают денежные бонусы и другие поощрения для новых владельцев счетов. Это еще один способ увеличить ваши сбережения.

2. Будьте стратегическими в своих привычках в еде.Изменение того, как вы едите и покупаете еду, поможет вам сэкономить больше. Данные Министерства сельского хозяйства США показывают, что большинство людей тратят более 10% своего располагаемого дохода на еду — почти половину этой суммы на питание вне дома.

«Одно из общих мест, на которое многие люди тратят слишком много, — это ужин в ресторане», — говорит Стюарт Боксенбаум, сертифицированный специалист по финансовому планированию и президент Statewide Financial Group.

Если вы часто заказываете еду или едите вне дома, составление подробного плана питания и несколько стратегических покупок продуктов могут помочь вам избавиться от этой привычки и, что более важно, увеличить сумму денег, которую вы должны откладывать.

«Один из самых простых способов быстрой экономии денег для потребителей — это покупка продуктов», — говорит Боксенбаум. «Где бы вы ни покупали продукты, всегда есть два варианта: брендовые или непатентованные. Если вы проверяете ингредиенты и знаете, что получаете тот же базовый предмет, вы обычно можете сэкономить от 25% до 33% или больше, купив универсальную версию. Это действительно может быстро сложиться».

«Где бы вы ни покупали продукты, всегда есть два варианта: брендовые или непатентованные. Если вы проверяете ингредиенты и знаете, что получаете тот же базовый предмет, вы обычно можете сэкономить от 25% до 33% или больше, купив универсальную версию. Это действительно может быстро сложиться».

Страховые взносы могут занимать значительную часть вашего дохода. Средняя премия по страхованию дома составляет почти 1300 долларов в год, а средняя премия по страхованию автомобиля составляет чуть менее 1200 долларов. К счастью, есть способы сократить эти расходы и высвободить больше денег для сбережений.

Одним из вариантов является увеличение вашей франшизы. По данным Института страховой информации (III), увеличение франшизы по страхованию автомобиля с 200 до 500 долларов может снизить размер страховой премии до 30%. С франшизой в размере 1000 долларов это будет снижение на 40% или более. Так, например, если вы начали с франшизы в размере 200 долларов США и премии в размере 1200 долларов США, но перешли на план с франшизой в размере 1000 долларов США, вы можете снизить свою премию до 720 долларов США в год или меньше.

Поиск и сравнение страховых компаний также может помочь. Многие страховые компании также предлагают премиальные скидки за хорошую кредитную историю, прохождение курса обучения вождению или чистый водительский стаж. Вы также можете сэкономить, имея несколько полисов — например, страхование автомобиля, дома и жизни — у одной и той же страховой компании.

4. Попросите о повышении или начните поиск работы.Увеличение дохода — один из верных способов накопить больше денег. Для этого узнайте, сколько зарабатывают другие люди на вашей должности в год, и если это больше, чем ваша текущая зарплата, рассмотрите возможность попросить о повышении.

Вы также можете искать новую работу. Несколько исследований показывают, что смена работы может на самом деле принести вам больший прирост, чем просто просьба о повышении. Исследование, проведенное ADP, например, показывает, что работники, которые остаются на своих рабочих местах, получают ежегодный прирост заработной платы на 7,3%, а те, кто меняет работу, получают прибавку на 15,4%.

Согласно другому исследованию Pew Research, 60% работников, сменивших работу в период с апреля 2021 года по март 2022 года, получили повышение заработной платы. Только 47% работников, оставшихся на той же работе, могли сказать то же самое.

Суть в том, что трудно сэкономить деньги, если у вас их нет, независимо от того, сколько расходов вы пытаетесь сократить. Поэтому, если вы живете от зарплаты до зарплаты, возможно, стоит бороться за повышение заработной платы или искать более высокооплачиваемую работу. Это позволит вам покрыть свои расходы, сохраняя при этом оставшиеся средства для сбережений, погашения долгов или даже инвестирования на будущее.

5. Подумайте о подработке. Помимо смены работы, вы можете добавить вторую работу — даже небольшую работу или подработку. Это может означать создание источника пассивного дохода: вождение для Uber, DoorDash или Lyft; выполнение заданий на Fiverr или Taskrabbit; или подписаться на сайт, который позволяет вам зарабатывать деньги, проводя опросы, опросы, просмотр видео или тестирование удобства использования веб-сайта, среди прочего. Примеры включают Swagbucks, Amazon Mechanical Turk и Branded Surveys.

Примеры включают Swagbucks, Amazon Mechanical Turk и Branded Surveys.

Если у вас есть дом, вы также можете сдать его в аренду полностью или частично на VRBO, Airbnb или аналогичной платформе. В 2021 году типичный хозяин Airbnb заработал почти 14 000 долларов.

В зависимости от характеристик вашего дома могут быть и другие возможности заработать больше. Например, если у вас есть бассейн, вы можете сдать его в аренду на Swimply, а дополнительные места для хранения и парковки можно заработать на таких сайтах, как Neighbor, SpotHero или Spacer. По данным платформы, средний хост Spacer зарабатывает около 200 долларов в месяц.

6. Воспользуйтесь кредитной картой, которая предлагает вознаграждение. Многие кредитные карты позволяют получать вознаграждения или даже возвращать наличные деньги, которые затем можно вкладывать непосредственно в сбережения. Ставки кэшбэка могут достигать от 5% до 8%, в зависимости от эмитента карты, поэтому, если вы часто пользуетесь картой, это может значительно увеличить ваши сбережения.

«Используйте карту для повседневных покупок, таких как продукты или бензин», — говорит Шон К. Август, президент The August Wealth Management Group. «Затем оплачивайте остаток полностью каждый месяц, чтобы избежать начисления процентов».

Последняя часть является ключевой, так как наличие остатка на вашей кредитной карте только увеличит ваши расходы и уменьшит ваши сберегательные возможности в долгосрочной перспективе. Это также может повлиять на ваш кредитный рейтинг.

7. Измените свои транспортные привычки.Транспортировка может быть дорогостоящей. Мало того, что есть автомобильные платежи и автострахование, чтобы не отставать, но и бензин дорогой. По данным JD Power, средний американец тратит около 5000 долларов на бензин каждый год.

Чтобы сократить эти расходы — и высвободить больше денег для экономии — вы можете подумать о том, чтобы воспользоваться общественным транспортом, если это возможно. Ежедневное выполнение этого для работы, вероятно, окажет наибольшее влияние, но даже время от времени использование общественного транспорта может помочь.

Совместное использование автомобилей — на работу, в школу или даже на внеклассные мероприятия — также может быть вариантом. Точная сумма, которую вы могли бы сэкономить, зависит от типа автомобиля, на котором вы ездите, расстояния, которое вы проезжаете, и от того, как часто вы едете вместе, но для среднего внедорожника вы сэкономите около 1400 долларов в год, сократив свой годовой пробег с 20 000 до 15 000. По данным Американской автомобильной ассоциации, если вы сократите пробег до 10 000, вы сэкономите почти 2 800 долларов.

8. Отмените подписки, которые вам действительно не нужны или не используются.Составьте список всех ваших подписок и членств. Это могут быть такие вещи, как потоковые сервисы, такие как Apple TV, Spotify, Netflix и Hulu, а также такие вещи, как членство в тренажерном зале и подписка. Обратите внимание на стоимость каждой услуги и на то, как часто вы пользовались каждой из них за последние несколько месяцев.

Если вы что-то не использовали в последнее время, подумайте о том, чтобы приостановить подписку или полностью ее отменить. Это высвободит средства, которые вы сможете положить на сбережения, и начнете получать проценты.

Это высвободит средства, которые вы сможете положить на сбережения, и начнете получать проценты.

«Кроме того, обратите внимание на сервисы, которые дублируют сами себя — например, потоковая передача музыки и видео», — говорит де Соуза. «Возможно, вам не нужны Apple Music, YouTube Music и Spotify, и вы сможете сэкономить от 10 до 20 долларов в месяц».

ВыносЕсли вы хотите увеличить свой баланс сбережений и убедиться, что у вас достаточно запасов на черный день, подумайте о том, как увеличить свой заработок — на вашей текущей работе, на новой должности или даже добавив подработку. Сокращение затрат и перевод этих сбережений на процентный счет — еще один проверенный метод.

Как говорит де Соуза, «Изучение расходов, больших и малых, может быть чрезвычайно полезным для устранения финансового бремени и создания у людей ощущения, что они продвигаются к своим целям».

Как быстро сэкономить деньги: 20 способов

Хотя долгосрочные сбережения важны, иногда получение быстрых результатов может мотивировать вас придерживаться цели сбережений. Со временем небольшие области сбережений могут накапливаться и использоваться для пожертвований в чрезвычайный фонд или для финансирования будущей мечты.

Со временем небольшие области сбережений могут накапливаться и использоваться для пожертвований в чрезвычайный фонд или для финансирования будущей мечты.

Конечно, привычки к расходам у всех разные. Посмотрите, какие из этих предложений могут иметь наибольшее значение для вашей прибыли.

1. Отмените ненужные услуги подписки и членства

Чтобы эффективно сэкономить, избавьтесь от ненужных подписок. Возможно, вы подписались на новый потоковый сервис на бесплатный рекламный период, но забыли его отменить. Или, может быть, у вас есть абонемент в спортзал, которым вы больше не пользуетесь. Просмотрите свою ежемесячную кредитную карту или банковские выписки, чтобы найти повторяющиеся платежи за подписку.

Вам не нужна учетная запись в конкретном учреждении, чтобы получить помощь. Существует ряд финтех-сервисов, таких как Trim и Truebill, которые призваны помочь вам найти способы сэкономить на подписках и других счетах.

2. Автоматизируйте свои сбережения с помощью приложения

Если вы часто забываете положить деньги на свой сберегательный счет или не знаете, сколько откладывать, рассмотрите возможность использования приложения, которое сделает всю работу за вас.

Существует множество приложений, которые автоматизируют ваши сбережения. Qapital и Digit — два варианта. Эти автоматизированные сберегательные приложения предназначены для автоматического перевода заранее определенной суммы из вашей зарплаты в ваши сбережения.

Вы не получите самый высокий годовой процентный доход (а иногда и вообще) от своих депозитов с этими приложениями, поэтому, накопив пакет, подумайте о переводе денег на высокодоходный сберегательный счет.

3. Настройте автоматические платежи по счетам, если вы получаете стабильную зарплату

Мы заняты. Слишком легко забыть оплатить все наши счета вовремя. Один из простых способов сэкономить деньги — оплачивать счета в срок, если вы можете себе это позволить.

Компании взимают с вас комиссию за просрочку платежа. Хотя это может составлять всего 5 долларов здесь или 10 долларов там, эти сборы быстро складываются. Плата за просрочку платежа по кредитной карте может быть намного выше.

Люди с нерегулярным доходом, возможно, захотят отложить автоматическую оплату счетов и вместо этого рассмотрят возможность попробовать такую услугу, как Steady, которая соединяет вас с дополнительными работами и другими возможностями заработка незадолго до дня выплаты жалованья и даты оплаты счетов.

Некоторые банки позволяют вам установить правило в вашей цифровой банковской учетной записи. В Chase Bank клиенты онлайн-банкинга могут установить правило автоматического сбережения, чтобы, например, когда они получают депозит в размере 1000 долларов, банк автоматически переводил 100 долларов из этой суммы на сберегательный счет.

4. Сменить банк

Банки зарабатывают много денег на комиссиях за счета. Фактически, по данным Бюро финансовой защиты потребителей, в 2021 году банки заработали более 8 миллиардов долларов только на комиссиях за овердрафт и нехватку средств.

Легко не платить ежемесячные платежи, особенно в интернет-банках. Согласно исследованию Bankrate за 2022 год, касающемуся расчетных счетов и комиссий банкоматов, почти половина (46 процентов) беспроцентных текущих счетов являются бесплатными. Некоторые банки даже дадут вам щедрый бонус только за открытие счета.

Для вашего сберегательного счета ищите тот, который выплачивает конкурентоспособную доходность. Сравните ставки и сборы сберегательных счетов, чтобы найти тот, который соответствует вашим потребностям.

Сравните ставки и сборы сберегательных счетов, чтобы найти тот, который соответствует вашим потребностям.

5. Открыть краткосрочный депозитный сертификат (CD)

Годовой компакт-диск может помочь вам заработать больше процентов, чем сберегательный счет. Кроме того, доходность компакт-диска обычно фиксирована; пока вы храните деньги на компакт-диске в течение всего срока, вы гарантированно получите начальный APY.

Одно важное предостережение: избегайте компакт-дисков, если вы считаете, что вам могут понадобиться наличные до истечения срока действия компакт-диска, чтобы вам не пришлось платить штрафы за досрочное снятие средств.

6. Подпишитесь на бонусные программы и программы лояльности

Подпишитесь на дисконтные карты в продуктовых магазинах и аптеках в вашем районе.

Регулярное использование этих программ может помочь вам сэкономить деньги на кассе или, возможно, помочь вам получить вознаграждение за будущие покупки. Просто следите за тем, чтобы не покупать ненужные вещи из-за привлекательных предложений.

7. Покупайте за наличные или установите контроль на своей карте

Вы можете обмануть свой мозг, чтобы экономить деньги каждый раз, когда вы идете в магазин, используя наличные вместо кредитной карты для совершения покупки. Любые наличные деньги, которые у вас есть, являются вашим пределом расходов. Ознакомьтесь с тенденцией наполнения деньгами, чтобы глубже изучить эту идею.

Слишком легко упустить из виду ограничения по кредитной карте.

8. Перестаньте платить за удобство

Плата за удобство может сэкономить время, но может стоить вам денег.

Выделяя немного дополнительного времени в течение дня, чтобы сварить себе кофе или убрать и починить вещи в доме, вы сможете увеличить свой банковский счет.

Сократите расходы на то, что вам не так важно. Например, может быть, вы цените опыт посещения кафе, но вы можете сократить количество заказов на доставку еды.

9. Получайте возврат денег за свои покупки

Даже в самые трудные времена вам все равно придется тратить деньги на предметы первой необходимости, поэтому вы также можете быть вознаграждены возвратом денег. Существуют кредитные карты с кэшбэком, с помощью которых можно вернуть деньги за покупки. У некоторых даже нет годового взноса.

Существуют кредитные карты с кэшбэком, с помощью которых можно вернуть деньги за покупки. У некоторых даже нет годового взноса.

Ваша действующая кредитная карта также может иметь предложения по возврату наличных в определенных магазинах, но вам может потребоваться согласие, чтобы использовать это вознаграждение. Эти предложения могут иметь срок действия или другие условия, поэтому дважды проверьте, чтобы вас не застали врасплох.

Приложения с кэшбэком также можно рассмотреть, прежде чем вы начнете покупать новые кредитные карты.

10. Пересмотрите свои регулярные счета

Посмотрите на варианты кабельного, спутникового или потокового вещания, чтобы потенциально сэкономить деньги. Вы можете начать с хорошей сделки от вашего кабельного или спутникового провайдера, которая истекает после начального периода. Поиск новой сделки через пару лет может сэкономить вам деньги.

Существуют также приложения, такие как Rocket Money, которые могут помочь вам договориться о счетах. Эти приложения часто бесплатны, но берут процент от дохода, если они помогают вам сэкономить на счетах.

Эти приложения часто бесплатны, но берут процент от дохода, если они помогают вам сэкономить на счетах.

11. Ищите купоны и распродажи

Заблаговременное планирование с купонами и проверка распродаж может иметь большое значение. Просмотр листовок в магазинах и в Интернете может помочь вам получить выгодную сделку и сэкономить деньги. Расширение веб-сайта, такое как надстройка для браузера Honey, ищет для вас коды купонов.

12. Продавайте ненужные вещи

Продавайте вещи, которые вам не нужны, чтобы быстро получить деньги.

Загляните в свой шкаф, чердак, гараж или кладовую, чтобы найти платье, кольцо или походные ботинки, которые вы больше не носите. Затем разместите товар на популярном онлайн-рынке, таком как eBay или Poshmark.

Распродажа в гараже может быть вариантом для продажи многих предметов одновременно.

Какой бы подход вы ни выбрали, сделайте домашнее задание, чтобы избежать сожалений. Убедитесь, что вы знаете стоимость предмета, прежде чем продавать его дешевле, чем он стоит.

13. Переоцените свои расходы на жилье

Расходы на жилье, такие как арендная плата или платежи по ипотеке, являются одними из самых больших расходов в большинстве бюджетов. Переезд в место с более низкой арендной платой может помочь вам немедленно начать экономить. Рефинансирование ипотеки может помочь вам сэкономить деньги на ежемесячных платежах и в долгосрочной перспективе. Но убедитесь, что это имеет смысл для вашей ситуации.

14. Поиск страховки

Поиск страховки поможет вам сэкономить. Иногда вы найдете более выгодное предложение в качестве нового клиента или можете связаться со своим существующим страховщиком и попросить его снизить текущую ставку, если она выросла. Объединение страховых продуктов с одной и той же страховой компанией также может помочь вам сэкономить.

15. Ограничьте потребление энергии

Сокращая потребление энергии, вы не только помогаете окружающей среде, но и снижаете свои ежемесячные счета. Некоторые способы быстро сэкономить деньги на энергопотреблении включают в себя отключение электроники, когда она не используется, переход на светодиодные лампочки и понижение температуры термостата на пару градусов ночью в холодные месяцы.

16. Понижение кредитной карты с годовой оплатой

Иногда кредитная карта с годовой оплатой может принести реальную пользу. Но может не иметь смысла платить эту ежегодную плату, если карта прекращает действие этих преимуществ или если вы не используете их в полной мере. Возможно, вам лучше подойдет переход на карту без годовой платы, если это возможно. Позвоните своему эмитенту, чтобы узнать, можете ли вы понизить класс своей текущей карты до карты без комиссии.

17. Готовьте себе еду

Еда может стать большой статьей расходов в вашем бюджете. Подготовьтесь к предстоящим приемам пищи и четко понимайте, что вам нужно из продуктового магазина. Составьте список, ищите купоны и старайтесь не покупать ничего, чего нет в списке.

Даже без купонов покупка еды в продуктовом магазине значительно дешевле, чем заказ еды на вынос или еда в ресторане.

18. Попробуйте день без трат

Если вы не тратите деньги в течение дня или недели, это поможет вам быстро сэкономить деньги.