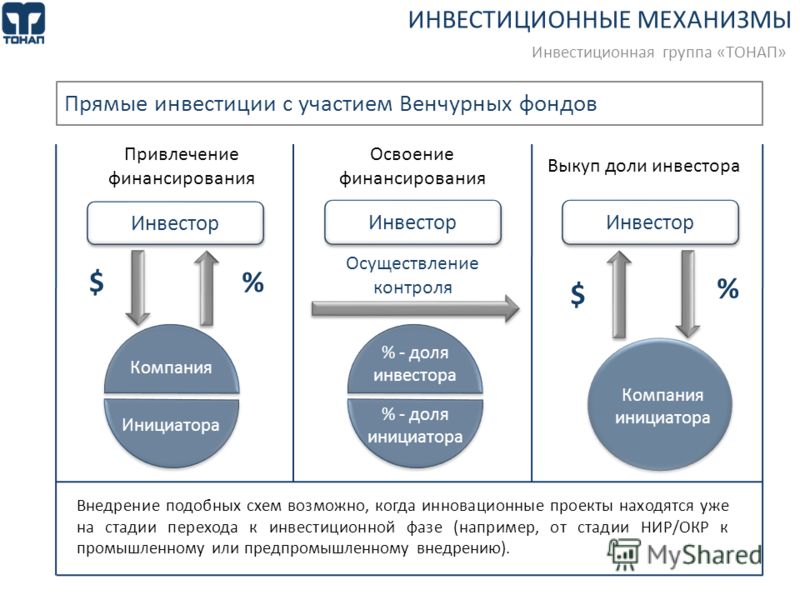

Как заработать более 20% годовых

Времена, когда украинские банки были готовы платить вкладчикам заоблачные проценты, остались в прошлом. Ставки по ОВГЗ также упали. Чтобы получать высокий доход, инвесторам приходится выходить за рамки привычных инструментов и искать новые варианты.

Ставки по депозитам сейчас не на самом высоком уровне. По данным НБУ, на 8 мая по 3-месячным депозитам физлиц банки в среднем предлагали 11,25% годовых. Средняя доходность по вкладам на 12 месяцев составляла 11,68% годовых (Украинский индекс ставок по депозитам физлиц). Это временное снижение ставок, но ситуация такова, что на данном этапе депозит стал, скорее, эффективным механизмом защиты сбережений от инфляции, нежели источником получения повышенного дохода.

Тем же, кто хочет заработать, придется рискнуть и поискать альтернативные инструменты для инвестиций.

Например, доходность свыше 20% годовых предлагают компании, которые работают с потребительскими долгами. Это возможно благодаря высокой стоимости таких кредитов. Одна из них — Simple Invest — недавно появилась в разделе «Бонус от «Минфина».

Одна из них — Simple Invest — недавно появилась в разделе «Бонус от «Минфина».

Редакция выясняла, как работают такие инвестиции.

Мировой опыт

Инвестиции в сферу небанковского кредитования еще в новинку для Украины, но на других рынках такая модель уже давно успешно работает.

Примерами могут послужить площадки P2B и Р2Р кредитования, успешно работающие в мире. Первый P2Р сервис — Zopa — появился в Великобритании 15 лет назад и до сих пор отлично себя чувствует. За время своей работы компания выдала кредиты на сумму более £3,55 млрд.

Согласно оценкам Foundation Capital, к 2025 году объем мирового рынка p2p-кредитов может вырасти до $1 трлн.

Похожие сервисы уже появились и в Украине. Это, например, такие компании как Finhub и MoCash. Первая успешно организовала сервис взаимного кредитования между физлицами, когда одни люди инвестируют временно свободные деньги, а другие — могут использовать их как заемные средства без участия банка. Вторая — предоставила возможность частным лицам финансировать предпринимателей и их бизнес-проекты, самостоятельно решая, какому заемщику и на какие цели дать деньги в долг по заранее оговоренной ставке.

Чего еще действительно не было в Украине, так это возможности инвестировать в рынок уже выданных кредитов. Хотя в мире эта индустрия набирает обороты. Самый известный проект — глобальный маркетплейс по инвестированию в кредитный рынок — Mintos, который был создан в 2015 году. С его помощью МФО из разных стран, включая Украину, суммарно привлекли свыше 5 млрд евро. В сделках участвовало более 289 тыс. инвесторов из 66 стран. Среди украинских МФО платформу Mintos используют Alex Credit, SOS Credit, E-cash, Finko.

Аналог подобного сервиса появился в Украине — компания Simple Invest. Она была основана в 2019 году двумя украинцами: IT-специалистом Сергеем Толмачом и экспертом по кредитованию Сергеем Халемендиком. Компания вошла в ТОП-50 техностартапов 2019 года по версии MC.today. Теперь ее бизнес набирает обороты.

Кредиты нарасхват

В Украине рынок небанковского кредитования активно развивается. Кредиты физлицам и бизнесу выдают финансовые компании, ломбарды, кредитные союзы. Тем не менее, онлайн-площадка Simple Invest сконцентрировалась на работе с микрофинансовыми организациями (МФО). И не случайно. В прошлом году украинские МФО нарастили объем кредитования на треть. По данным Нацкомфинуслуг, сумма займов, которую выдали финансовые компании, почти достигла 80 миллиардов гривен. В этом году, не смотря на карантин и кризис, спрос на микрокредиты продолжил расти.

Тем не менее, онлайн-площадка Simple Invest сконцентрировалась на работе с микрофинансовыми организациями (МФО). И не случайно. В прошлом году украинские МФО нарастили объем кредитования на треть. По данным Нацкомфинуслуг, сумма займов, которую выдали финансовые компании, почти достигла 80 миллиардов гривен. В этом году, не смотря на карантин и кризис, спрос на микрокредиты продолжил расти.

МФО кредитуют на короткий срок и под высокую ставку — в среднем 1–1,5% в день. Ставка 400-600% годовых может выглядеть страшно, но если деньги нужны на короткий срок — 1–2 недели, то итоговая стоимость займа оказывается подъемной для заемщика.

Значительный спрос на микрокредиты заставляет компании расширяться. Как следствие, растет их потребность в оборотных средствах. Чтобы привлечь деньги, МФО начинают использовать технологии, уже успешно опробованные в других странах. Такие онлайн-площадки как Simple Invest позволяют им пополнять оборотные средства за счет продажи прав требования по выданным займам.

Как стать инвестором

Simple Invest — это маркетплейс, на котором встречаются продавцы займов и частные лица, готовые вкладывать деньги.

Процедура очень простая.

Чтобы стать инвестором, нужно:

1. Зарегистрироваться на сайте Simple Invest и получить доступ к личному кабинету.

2. Заполнить паспортные данные для договора.

3. Внести деньги через интернет-банкинг или кассу банка.

4. Через месяц деньги с процентами вернутся на карту.

«Продукт несложный и не требует глубоких финансовых знаний. Размещая депозит в банке, вкладчик не обязан вникать в то, как он работает, в суть внутренних нормативов банка. То же принцип действует и здесь. Инструмент, который предлагает Simple Invest, в использовании похож на депозит», — рассказывает соучредитель Simple Invest Сергей Толмач.

Сколько можно заработать

Инвесторы покупают права требования по займам не напрямую у МФО, а через Simple Invest. Компания берет на себя обязательство мониторить портфель микрофинансовых организаций и отбирать для продажи только качественные займы. Она также следит за платежной дисциплиной должников и начисляет доход. За управление портфелем Simple Invest берет комиссию, а инвесторам выплачивает фиксированный доход — 23% годовых в гривне.

Она также следит за платежной дисциплиной должников и начисляет доход. За управление портфелем Simple Invest берет комиссию, а инвесторам выплачивает фиксированный доход — 23% годовых в гривне.

Как и в случае с депозитом в банке, с суммы дохода нужно заплатить 18%-ный налог плюс 1,5% военного сбора. Функции налогового агента выполняет Simple Invest. Компания оплачивает налоги с дохода клиента в момент вывода денег, а затем предоставляет инвестору подтверждающие документы.

Как управляют рисками

Микрокредитование — рисковый вид деятельности. В портфелях некоторых МФО процент проблемных займов превышает 40%. Во время кризиса этот показатель может еще вырасти.

Качество портфеля зависит от того, насколько тщательно МФО отбирает заемщиков. Поэтому Simple Invest выкупает права требования по займам, которые выдают только лидеры рынка. Суть в том, чтобы сотрудничать с компаниями, которые удерживают низкий уровень проблемной задолженности по своим портфелям кредитов.

«Мы вели переговоры о выкупе кредитных портфелей с десятком МФО, но для начала остановились на CashUp. Компания работает на рынке четвертый год. У них сильная экспертиза в отсеивании плохих заемщиков с помощью собственного скоринга. Поэтому она имеет один из лучших показателей возврата займов среди конкурентов», — рассказывает соучредитель Simple Invest Сергей Халемендик.

За время работы на рынке CashUp выдала свыше 100 тыс. кредитов на сумму более 200 млн грн. По состоянию на конец октября 2019 года кредитный портфель МФО превышал 16 млн грн.

По словам Сергея Халемендика, Simple Invest проводит аудит деятельности CashUp каждые 3 месяца. Кроме того, Simple Invest по договоренности с CashUp в реальном времени отслеживает портфель займов, права требования по которым идут на продажу, и покупает только те, по которым нет просрочки.

Портфели для инвесторов формируются из большого количества займов. За счет этого снижается риск того, что в них сконцентрируются дефолтные кредиты. В Simple Invest заявляют, что выплачивают инвесторам 23% годовых вне зависимости от итогового качества кредитного портфеля — компания берет эти риски на себя.

В Simple Invest заявляют, что выплачивают инвесторам 23% годовых вне зависимости от итогового качества кредитного портфеля — компания берет эти риски на себя.

Юридические нюансы

Работу маркетплейса Simple Invest обеспечивают два юрлица — ООО «Симпл инвест» и его технический партнер – ООО «Контрольный фактор». Обе компании официально зарегистрированы в Украине.

«Симпл инвест» владеет интернет-площадкой сервиса и обеспечивает ее работу. «Контрольный фактор» является комиссионером, который заключает с клиентами договоры, выкупает на их имя права требования по займам МФО и выплачивает доход.

Как это работает изнутри

1) МФО присоединяется к платформе Simple Invest и предлагает на продажу свой кредитный портфель.

2) Частные лица, которые хотят купить права требования по кредитам онлайн-МФО, также подают заявки на площадке.

3) ООО «Контрольный фактор» заключает с частными лицами договор комиссии. На его основании инвесторы вносят средства, а «Контрольный фактор» выкупает на их имя права требования по кредитам онлайн-МФО.

4) Все хлопоты по сбору задолженности с заемщиков и контроль за их платежной дисциплиной берет на себя ООО «Контрольный фактор». Через срок, указанный в договоре, компания возвращает инвестору деньги с процентами.

5) ООО «Симпл инвест»:

- Обеспечивает работу онлайн-платформы для инвесторов и МФО.

- Контролирует работу технического партнера — ООО «Контрольный фактор».

- Cледит за качеством кредитных портфелей, зарегистрированных на площадке МФО.

Доступные инвестиции

Для покупки прав требования по займам не нужно обладать значительным капиталом. Платформа Simple Invest позволяет вкладывать от 1 тыс. до 100 тыс. гривен. Минимальный срок инвестирования — 1 месяц. И это важное преимущество для инвестора. Короткий срок вложения дает больший контроль над средствами — есть ежемесячная дата выхода из инвестиции без потери доходности. Предусмотрена также возможность продлить срок сотрудничества и реинвестировать прибыль.

Деньги также можно вывести досрочно. В этом случае вкладчик потеряет начисленные проценты, но это нормальная практика, которая также работает и на рынке банковских депозитов до востребования.

В этом случае вкладчик потеряет начисленные проценты, но это нормальная практика, которая также работает и на рынке банковских депозитов до востребования.

Вложив в права требования по кредитам 100 000 гривен и продлевая договор в течение года, можно заработать чистый доход около 20,6 тыс. гривен (с учетом уплаты налогов и сборов). Это гораздо больше, чем банки сейчас платят по депозитам.

Подобные инвестиции не стоит рассматривать как единственно возможный инвестиционный инструмент. Да, он позволяет заработать почти в два раза больше, чем гривневый вклад в банке. Тем не менее, он не обладает теми же гарантиями, что банковские депозиты. Вложения в договора займов могут быть хорошим дополнением к портфелю инвестиций, в котором будут присутствовать депозиты и другие инструменты для получения пассивного дохода. Таким образом можно сбалансировать риски и увеличить доходность. Инвестиции в рынок долгов подходят для этого как нельзя лучше.

Микрофинансовая компания Cashmotor на Севастопольском проспекте — отзывы, фото, цены, телефон и адрес — Финансы — Москва

+7 (495) 108-58-. ..

— показать

..

— показать

/ 6 отзывов

Закроется через 8 ч. 1 мин.

- Описание

Срочные деньги под залог автомобиля/ПТС онлайн.

На срок от трех дней до 1 года.

Прозрачный договор займа.

Телефон

+7 (495) 108-58-… — показать

Сообщите, что нашли номер на Зуне — компании работают лучше, если знают, что вы можете повлиять на их рейтинг Дозвонились?

— Нет: неправильный номер / не ответили

— Да, все хорошо

Спасибо!

до м. Крымская — 0.4 км

Проложить маршрут

На машине, пешком или на общественном транспорте… — показать как добраться

- Время работы

Пн-вс: 09:00—21:00

предоставление займов: пн-вс 9:00-20:00

- Компания в сети

cashmotor.

ru

ru

- Сертификаты и документы

- Вы владелец?

- Получить доступ

- Получить виджет

- Сообщить об ошибке

Специалисты микрофинансовой компании Cashmotor на Севастопольском проспекте

Работаете здесь или знаете кто здесь работает? Добавьте специалиста, и он появится здесь, а еще в каталоге специалистов. Подробнее о преимуществах размещения

Все отзывы подряд 6

Сортировать: по дате по оценке по популярности С фото

Похожие финансы

Интересная история

Срочные деньги под залог автомобиля или ПТС. На срок от трех дней до 1 года.

Часто задаваемые вопросы о Микрофинансовой компании Cashmotor

Адрес заведения: Россия, Москва, Севастопольский проспект, 11г.

Официальный номер телефона для звонков: +7 (495) 108-58-14.

Приём клиентов ведётся

по графику: Пн-вс: 09:00 — 21:00; предоставление займов: пн-вс 9:00-20:00.

Средняя оценка заведения на сайте Zoon.ru: 4.3. Вы можете посетить раздел с отзывами о Микрофинансовой компании Cashmotor , чтобы написать свои впечатления!

В анкете Микрофинансовой компании Cashmotor 4 изображения, среди них фото официальных документов.

Средняя оценка — 4,3 на основании 6 отзывов и 23 оценок

Рекомендуем также

Прочтите обзоры микрофинансовых организаций здесь

Хотя широко признано, что микрофинансирование само по себе не покончит с бедностью, это жизненно важный шаг в этом направлении. Учреждения микрофинансирования, также известные как МФО, предлагают финансовые услуги малоимущим, бедным сообществам.

Раньше предприниматели, ищущие кредиты в этих сообществах, должны были предоставлять залог, чтобы брать кредиты у нелицензированных кредиторов по несправедливо высоким процентным ставкам. Ряд факторов, в том числе высокие административные расходы по сравнению с небольшими ссудами и небольшой прибылью, не позволял банкам открывать магазины в бедных общинах, когда более стабильную прибыль можно было получить в другом месте.

Отсутствие эффективной индустрии финансовых услуг мешает многим потенциальным предпринимателям с жизнеспособными бизнес-планами реализовать свой потенциал. Женщины, в частности, были исключены из кандидатов на получение кредита в развивающихся странах. Кредитная практика многих новых микрофинансовых организаций, таких как банк «Грамин» в Бангладеш, дала людям, живущим в условиях крайней нищеты, возможность реализовать свой потенциал в деловом сообществе.

Но преимущества создания микрофинансовых организаций выходят за рамки одних только услуг микрокредитования. Услуги, предлагаемые учреждениями микрофинансирования, включают сберегательные счета, страхование, здравоохранение и личностное развитие. Когда Мухаммад Юнус, основатель Grameen Bank в Бангладеш, увидел огромное количество скрытого человеческого капитала, которым обладают люди, живущие в бедных общинах, он понял, что у этих людей есть потенциал, чтобы помочь себе, если им будет предоставлен доступ к преимуществам эффективных финансовых рынков, в частности доступ к кредиту. Результатом стал новый подход к решению проблемы широко распространенной системной бедности. Несмотря на огромные проблемы, связанные с преобразованием бедных сообществ, Юнус и другие доказали, что это может работать.

Обращаясь к людям, живущим в крайней нищете, Юнус смог определить их проблемы и интересы. Это понимание позволило организовать службы таким образом, чтобы это имело смысл для каждой общины. В своей книге « Банкир для бедных » Юнус упомянул некоторых благотворителей своей инновационной банковской практики. «Когда я посещаю центральные собрания не только в Бангладеш, но и по всему миру, в таких разных странах, как Малайзия, Филиппины, Южная Африка и Соединенные Штаты, я понимаю, насколько стойкими и творческими могут быть люди, когда им предоставляется шанс. ”

Есть плюсы и минусы как для коммерческих, так и для некоммерческих организаций. Некоторые люди чувствуют себя более комфортно в некоммерческих организациях, потому что их отталкивает идея получения прибыли за счет помощи бедным людям. В большинстве случаев некоммерческие организации могут предоставлять ссуды по более низким ставкам, чем коммерческие организации.

Создание сильных и эффективных финансовых рынков имеет важное значение для обеспечения устойчивого экономического роста сообществ. Это более вероятно, когда микрофинансовые организации стремятся получить прибыль.

Требование до 26 000 долларов США на каждого сотрудника W2

- Доступное финансирование в миллиардах долларов

- Средства доступны для предприятий США СЕЙЧАС

- Это не кредит. Эти налоговые льготы не нужно возвращать.

Программа ERC в настоящее время открыта, но в нее были внесены поправки в прошлом. Мы рекомендуем вам заявить свои права до того, как что-либо изменится.

Начальные затраты значительны, и микрофинансовым учреждениям часто требуется помощь некоммерческих организаций, чтобы начать работу, но долгосрочный успех любого микрофинансового учреждения заключается в его способности достигать прибыльности. Они не устраняют потребность в благотворительных пожертвованиях не больше, чем обещают искоренить бедность. Вместо этого прибыльные микрофинансовые учреждения дополняют существующие некоммерческие благотворительные организации, получая доступ к гораздо большему капиталу, чем может собрать только благотворительность.

Многие организации, поддерживающие создание микрофинансовых организаций, такие как The Grameen Foundation и Accion, являются некоммерческими, но именно благодаря их поддержке многим микрофинансовым организациям удается добиться прибыльности. Эта прибыльность ведет к большему доступу к капиталу и большему доступу к кандидатам на получение кредита.

«Хотя программы, которые охватывают самых бедных клиентов, менее эффективны как группа, чем те, которые охватывают несколько более обеспеченный сегмент клиентов, их эффективность улучшается быстро и теми же темпами, что и программы, обслуживающие широкая клиентская группа сделала это несколько лет назад. Все больше и больше руководителей микрофинансовых организаций приходят к пониманию того, что устойчивость является предпосылкой для охвата экспоненциально большего числа клиентов», — сообщает MicrofinanceGateway. org.

Микрофинансовые организации впервые начали создаваться с помощью крупных игроков и больших денег. С ростом популярности микрофинансирования и социально ответственного инвестирования возникла потребность в способе участия в качестве индивидуального инвестора.

Используя сетевые возможности Интернета, многие организации сделали возможным участие отдельных лиц в развитии микрофинансовых организаций и предоставили возможность выдавать кредиты индивидуальным предпринимателям, не выходя из персонального компьютера. На многих веб-сайтах оплата может быть произведена кредитной картой через PayPal, по почте или по телефону.

Сочетание устойчивости микрофинансирования с существующей популярностью пожертвований от одного человека другому кажется хорошим сочетанием. Раздача денег часто имеет только разовую выгоду. Предоставление денег взаймы по справедливой цене — процентной ставке — может сохранить выгоды, поскольку кредиторы могут решить реинвестировать полученные проценты, а также основную сумму. Интернет-организации, такие как MicroPlace и Kiva, расширили доступ к ссудам для микрофинансовых банков, обслуживая индивидуальных вкладчиков. Изучая некоторые из организаций, предлагающих эти услуги, вот три из них, которые хорошо зарекомендовали себя.

MicroPlace: Социально ответственная брокерская компания, специализирующаяся на микрофинансовых инвестициях, MicroPlace предлагает удобство для индивидуальных инвесторов, предлагая ценные бумаги и возможность получать доход — обычно от 1,5 до 3 процентов — от своих инвестиций. MicroPlace является зарегистрированным брокером-дилером в SEC. Веб-сайт предлагает полезную информацию о том, чем они занимаются, удобные способы оплаты и широкий выбор регионов по всему миру. Хотя MicroPlace является коммерческой организацией, большинство кредитов предоставляется по низким процентным ставкам через некоммерческие организации, такие как Calvert и Oikocredit. Это понравится инвестору, который более склонен к благотворительным, но устойчивым инвестициям.

Акцион: Существует обширный объем доступной информации, описывающей работу, которую они выполняют не только для индивидуальных инвесторов, но и для микрофинансовых организаций. Accion, которая может похвастаться более чем 30-летним успехом в области микрофинансирования, стремится помочь учреждениям микрофинансирования стать самодостаточными. Accion зарекомендовала себя как некоммерческая организация с корнями в Южной Америке, предлагающая возможности по всему миру. Компания Accion приступила к рынку микрофинансирования жилья.

Kiva: Еще одна удобная платформа для индивидуальных инвесторов, которые могут захотеть, чтобы их вклад сопровождался историей. Физические лица могут выбрать бизнес для кредита и отслеживать прогресс этого бизнеса с течением времени. Kiva перечисляет микрофинансовые организации для каждого кредита, чтобы люди могли разместить свои инвестиции через микрофинансовую организацию в той категории риска, которая их устраивает. Kiva располагает обширной информацией об их деятельности, включая статистику по таким переменным, как уровень просроченных платежей, уровень дефолтов и другие соответствующие показатели по пяти категориям с разным рейтингом. У инвесторов даже есть возможность приобрести подарочные сертификаты и рассказать о микрофинансировании.

FINCA International (Фонд международной помощи сообществу): FINCA размещает как пожертвования, так и инвестиции для поддержки групп «Village Banking». Эта стратегия использует силу сообщества, объединяя людей со схожими интересами, чтобы поддержать каждого человека. Группы Village Banking могут коллективно страховать кредиты, взятые взаймы физическими лицами, без необходимости предоставления залога. Сайт предлагает несколько способов участия. Пожертвования, не облагаемые налогом, могут быть сделаны единовременно или в виде регулярного подарка. FINCA не предлагает программу индивидуального кредитования, но благодаря высокой скорости погашения кредита и доказанному успеху в микрофинансировании благотворители могут быть уверены, что пожертвования помогут работающим беднякам. Спонсоры также могут оставить завещание в рамках Программы запланированных пожертвований.

В развитых странах сильной стороной экономики является местная собственность на малый бизнес и, следовательно, личная заинтересованность людей в их собственных сообществах. Рост микрофинансовых организаций делает это реальностью для бедных сообществ во всем мире. Чтобы найти микрофинансовую организацию или узнать больше о микрофинансировании, воспользуйтесь поисковой системой, которая оценивает их и предлагает информацию о различных микрофинансовых организациях. Двумя наиболее крупными такими поисковыми системами являются MicrofinanceGateway.org и MixMarket.org.

Ранее опубликованная версия этой истории содержала ошибки в отношении статуса MicroPlace как коммерческой организации и как брокера-дилера, зарегистрированного в SEC.

Переосмысление микрофинансирования

Несмотря на то, что большинство микрофинансовых организаций (МФО) были созданы для сокращения бедности, многие из них начинают походить на традиционные финансовые учреждения. Чтобы расширить свой охват и кредитные портфели, они используют коммерческие и квазикоммерческие источники финансирования, что требует от них демонстрации стабильной прибыльности своим инвесторам. Например, когда мексиканская МФО Banco Compartamos стала публичной в 2007 году, ее существующие акционеры заработали примерно 100-процентную прибыль, начисляемую ежегодно в течение восьмилетнего периода.

Эта тенденция к коммерциализации заставила критиков задаться вопросом, будут ли МФО продолжать обслуживать самых бедных людей в мире. Они отмечают, что многие нацеленные на получение прибыли МФО либо повысили свои процентные ставки, либо не смогли их снизить, когда им это позволило сокращение затрат. Они отмечают, что некоторые МФО сократили программы социальных услуг, инфраструктуру и обучение персонала, чтобы снизить затраты и повысить прибыльность в краткосрочной перспективе. Они показывают, что все большее число МФО не отслеживают свое социальное воздействие, даже если у них есть инструменты для этого.

В то же время другие критики опасаются, что МФО недостаточно коммерческие. Они говорят, что приверженность МФО социальной справедливости мешает этим организациям стать прибыльными. Отсутствие прибыльности, в свою очередь, не позволяет МФО привлекать инвестиции, необходимые им для удовлетворения спроса на их услуги, который оценивается в 300 миллиардов долларов. (В настоящее время МФО предоставляют займы на сумму от 15 до 25 миллиардов долларов.) И когда МФО пытаются снизить процентные ставки и предлагают нефинансовые услуги, некоторые наблюдатели осуждают эти некоммерческие меры.

Тем не менее, я считаю, что дихотомия между коммерческим микрофинансированием и микрофинансированием в интересах бедных является ложной. Вместо этого я предлагаю новую модель, которая могла бы сделать микрофинансирование более актуальным для бедных людей во всем мире и более прибыльным в долгосрочной перспективе. В этой модели микрофинансирование рассматривается не просто как финансовый продукт, а как платформа.

Если МФО смогут перенять эту практику, они смогут избежать

ложный выбор между служением бедным и деловым поведением.

Кроме того, они могут оказывать долгосрочное влияние на бедность, в то время как

получение прибыли вверх и вниз по цепочке создания стоимости — от бедных семей

к многонациональным корпорациям. Наконец, переосмысливая

микрофинансовые МФО могут восстановить доверие населения, избегая

регулятивная реакция, которая поставила бы отрасль в оборонительную позицию.

позицию, из которой он может никогда не оправиться.

Платформа, а не продукт

Наиболее важными активами МФО являются не их кредитные портфели, а их высококачественные отношения с бедными в мире. 2 В этом новой модели микрофинансирования, МФО используют эти отношения как платформа для разработки и распространения ряда продукты и услуги, а не только финансовые.

Хотя некоторые из этих нефинансовых продуктов могут

довольно выгодно, не каждый новый продукт или услуга должны

быть. Как и во многих коммерческих сферах, некоторые продукты являются «убыточными».

лидеры», которые существуют для привлечения клиентов, для укрепления отношений

с существующими клиентами или помочь клиентам воспользоваться преимуществами

другие, прибыльные продукты. Например, образовательный кредит.

ребенку клиента может позволить этому студенту использовать выгодные

финансовые продукты в будущем. Аналогично, МФО, использующие

платформенный подход к обучению, укреплению и завоеванию лояльности

клиентов могут генерировать долгосрочную прибыль для инвесторов и

клиентов одинаково.

Один из примеров МФО, рассматривающей микрофинансирование как платформу а не продукт Grameen Bank. Установлен как пилот проект в 1976 году, Grameen Bank превратился в мировой первый коммерческий микрофинансовый банк в 1983 году. За первые 15 лет своего существования банк экспериментировал со всем, от организации дошкольных учреждений, управляемых клиентами, до партнерства с местными органами власти учреждений по организации дней иммунизации, по раздаче овощей семена и саженцы по себестоимости.

К началу 1990-х годов банк решил превратить большую часть своих

нефинансовые инициативы в отдельные компании. Таким образом, отдельные

Руководители могли бы иметь больший контроль над своими операциями,

и банк мог уменьшить влияние обанкротившихся предприятий на

другие инициативы Grameen. Большинство этих компаний используют банковские

ресурсов, таких как персонал, знания, отношения и оборудование,

использовать возможности сокращения бедности, которые микрофинансирование

в одиночку не мог адекватно решить.

Компания Grameen также создала некоммерческие организации для

решать другие проблемы, затрагивающие бедных, такие как здравоохранение. Для

Например, Grameen Kalyan открыла более 30 поликлиник.

расположен рядом с отделениями Grameen Bank. Организация

использует модель медицинского страхования, в которой Grameen

клиенты и другие бедные семьи платят ежегодную страховую премию

и получать профилактические и лечебные услуги за небольшую доплату.

Они также могут купить лекарства со скидкой.

Потому что кризисы в области здравоохранения являются основной причиной микрофинансирования.

клиенты не выплачивают свои кредиты, успехи клиник усиливаются

к успеху Grameen Bank. Еще одна успешная инициатива

является Grameen Shakti, прибыльной, но некоммерческой возобновляемой

энергетическая компания, которая продает, финансирует и обслуживает солнечную энергию

системы для семей и предприятий, тем самым обеспечивая чистоту

власть без субсидии. На сегодняшний день в организации установлено

более 120 000 солнечных электростанций.

Гаитянская некоммерческая МФО Fonkoze также сотрудничает с

его некоммерческая сестра Sèvis Finansye Fonkoze (SFF) для интеграции

инновационные финансовые продукты с предоставлением социальных услуг.

Вместе Fonkoze и SFF предлагают растущее число

их более чем 160 000 клиентов выдающееся образование для взрослых

программа с модулями по базовой грамотности, управлению бизнесом,

права человека, сельское хозяйство и репродуктивное здоровье.

Программа является добровольной, но МФО настоятельно рекомендует

своих клиентов, особенно тех, кто не умеет читать или писать, к участию.

Эксперты мирового класса разработали программу, и экономически эффективным

местный полевой персонал реализует его. Благотворительные пожертвования

в настоящее время финансируют программу, но со временем, по мере ее роста и

достигается эффект масштаба, процентные ставки должны покрывать его стоимость.

Таким образом, коммерческое предприятие будет инвестировать и

пользу от долгосрочного здоровья и деловой смекалки

клиенты. Предварительные данные о группе клиентов, имевших доступ

на финансовые и образовательные услуги показывают 8 процентов

сокращение доли людей, живущих менее чем на 1 доллар в день

и 9процентное сокращение числа тех, кто живет менее чем на 2 доллара в день.

Fonkoze уже приносит избыточный доход, и чем больше

Недавно созданный SFF собирается получить прибыль в 2008 году.

Африканское микрофинансовое сообщество также может похвастаться

МФО, которая вносит свой вклад и получает прибыль от своей сети

отношения. Эта кенийская некоммерческая организация называется Jamii Bora.

яркая звезда африканских МФО. Как Грамин, Джамии Бора

заметил, что наиболее распространенная причина, по которой его клиенты терпели неудачу

погашать свои кредиты было болезнью.

Для предотвращения связанных с болезнью

неуплата кредита, т.

организация попыталась в

2001 для развития здоровья

программа страхования от партнеров

со страховыми компаниями.

Но компании

тарифы — в среднем 80 долл.

в год — были слишком дорогими для многих клиентов Jamii Bora.

Не сдаваясь, организация подошла к миссионеру

больницы, находящиеся на грани банкротства,

изучить возможность сотрудничества. Джамии Бора согласился помочь

держать больницы открытыми, платя им за здоровье своих клиентов

Забота. Для финансирования этого плана МФО взимала с клиентов 12 долларов США.

ежегодная страховая премия для пяти членов семьи и $2 для

каждого дополнительного члена семьи. Клиенты платят премию в

еженедельные платежи — расписание, с которым могут справиться бедные клиенты —

доверенным кредитным специалистам на собраниях заемщиков. Программа

не только стабилизировало финансы нескольких участвующих больниц —

благо для сообществ — это также сделало Jamii

Клиенты Боры стали здоровее. И неплатежи по кредитам упали как

результат. Программа здравоохранения никогда не получала донорского финансирования,

и Jamii Bora зафиксировали свою первую прибыль в первом квартале

2004 г. По состоянию на середину 2007 г. МФО обслужила 170 000 клиентов с

непогашенный кредитный портфель в размере более $ 5,7 млн. Несмотря на недавние политические потрясения в Кении, Джамии-Бора остается

выгодно.

МФО, которые рассматривают микрофинансирование как платформу, не обязательно те, которые получают наибольшую прибыль в краткосрочной перспективе. Создание подразделений или дочерних компаний, предоставляющих социальные услуги могут быть дорогими, даже если эти организации прибыльны. Тем не менее, долгосрочная социальная и финансовая жизнеспособность этой новой модели микрофинансирования превосходит более узконаправленный подход.

Большой объем, невысокая маржа

Микрофинансирование выжило, взимая относительно высокие проценты

ставки, при этом средние годовые ставки падают от 25 процентов до 70 процентов.

процент. Процентные ставки высоки отчасти потому, что обслуживание необеспеченных

небольшие кредиты в отдаленных местах являются дорогостоящим бизнесом. Еще

многие МФО продолжают взимать высокие процентные ставки даже после получения прибыли

в эффективности и прибыльности снизили стоимость обслуживания

кредиты.

Высокие процентные ставки дорого обходятся. Для многих МФО процент отсева клиентов остается неприемлемым, иногда превышает 40 процентов в год. А в Эквадоре, Никарагуа и Индии политики-популисты расправились с МФО, якобы взимают непомерные ставки, неэтично взимают платежи, и скрыть ставки от клиентов. Самый громкий из этих случаев состоялась в Индии в марте 2006 года. Представители местных органов власти в штате Андхра Прадеш заблокировал входы примерно 50 филиалы двух микрофинансовые организации и заключен в тюрьму их кредитных специалистов. национальное и особенно местная пресса раздула пламя этого спора, длившегося полгода.

Непростое перемирие позволило МФО вернуться к работе,

но конфликт может возникнуть вновь, поскольку некоторые из основных

причины обострения — например, конкуренция между государственными

и частные МФО остаются в значительной степени нерешенными. По иронии судьбы,

Индийские МФО взимают одни из самых низких ставок в мире, уступая

только Бангладеш и Боливия в доступности их

кредитные продукты.

Чтобы успокоить регуляторов и политиков и улучшить их влияние на борьбу с бедностью, МФО должны рассматривать себя как предприятия, а не как высокомаржинальные. В других Другими словами, МФО должны стремиться проводить множество малоприбыльных сделок, а не меньшее количество высокодоходных. рынки микрофинансирования в Бангладеш и Боливии являются примерами крупносерийных малорентабельных моделей. В Бангладеш, где более 20 миллионов человек получают микрофинансовые услуги, ставки были низкими все время, в пределах от 15 процентов до 30 процент. В Боливии процентные ставки изначально были намного выше чем в Бангладеш, но резко снизились, упав с 50 процентов в середине 1990-х до чуть более 20 процентов сегодня. В тот же период боливийская микрофинансовая промышленность выросла с 200 000 клиентов до более чем 600 000.

С самого начала Grameen Bank задумывал

бизнес как единое целое, основанный на объеме, а не на марже. В первые годы своего существования

банк мог бы воспользоваться своей почти монополией и

взимались гораздо более высокие процентные ставки. Опыт показал, что

во многих странах без конкуренции клиенты готовы

ставки заработной платы от 30 до 60 процентов (отсев клиентов обычно

намного выше этого уровня). Вместо этого Grameen Bank зафиксировал

его процентные ставки по коммерческим кредитам на уровне 20 процентов, предлагая

более низкие ставки по жилищным и студенческим кредитам. Возможно, это дело

модели, поэтому Grameen Bank пользуется достаточно

хорошие отношения с политиками и регулирующими органами в

Бангладеш.

Коммерческая МФО Amhara Credit and Saving Institution

(ACSI) также приняла высокообъемный низкомаржинальный

Бизнес модель. По состоянию на 2007 год ACSI был одним из

крупнейших и наиболее успешных МФО с общей клиентурой

почти 840 000 человек (включая клиентов, которые только копят и делают

не брать взаймы), непогашенный кредитный портфель в размере 102 млн долларов США,

и более 53 миллионов долларов экономии. Этот лидер рынка в

Эфиопия добилась одной из самых экономичных структур затрат в

Африке, даже при отсутствии конкуренции и несмотря на действующую

в отдаленном регионе страны. Основан в 1995, его

клиенты платят процентные ставки в диапазоне от 16 процентов до 20 процентов,

что примерно на 41 процент меньше, чем средний микрозайм

АТР в странах Африки к югу от Сахары. Скорость ACSI по умолчанию меньше 1

процентов по сравнению с 4,7 процентами для африканских МФО в целом.

ACSI также служит платформой для других продуктов и услуг. Благодаря сотрудничеству с региональным правительством, он распространяет продукты и услуги для повышения продовольственной безопасности. В результате его заемщики, которые относятся к числу самых бедных, обслуживаются любой крупной африканской МФО — лучше переносят пищевые дефицит и становиться все более производительным и прибыльным граждане, не говоря уже о клиентах ACSI.

Ограничения на получение личных пособий

Чрезмерная заработная плата руководителей стала серьезной проблемой

как для транснациональных корпораций, так и для некоммерческих организаций.

МФО особенно чувствительны к вопросам частной выгоды

из-за их всеобъемлющих социальных целей, опора на

благотворительность и периодические запросы на специальные нормативные

рассмотрение. Руководители микрофинансовых организаций, получившие

непредвиденные доходы от публичных предложений особенно противоречивы,

потенциально подрывает положительное восприятие общественностью

микрофинансирование.

Руководители некоторых МФО предвидели эти проблемы и принятая политика, которая ограничивает количество сотрудников и инвесторов могут получить пользу от их деятельности. Например, Грамин Банк. приняла шкалу заработной платы правительства Бангладеш, которая сохраняет зарплаты довольно скромные. (Достаточно щедрый ранний выход на пенсию пакет гарантирует, что новая кровь всегда поступает в организации и что те, кто прослужил более десятилетие может перейти ко второй карьере с подушкой.) У основателя банка, лауреата Нобелевской премии Мухаммада Юнуса, есть простая образ жизни и не владеет акциями компаний Grameen, устанавливая пример для остального микрофинансового сообщества.

С самого начала заемщики Grameen могли покупать

акций банка и сегодня владеет более чем 90 процентами

банк. По этой причине, если Grameen Bank когда-либо проведет IPO,

большая часть прибыли пойдет клиентам. Многие индийские МФО имеют

приняли ту или иную форму этой структуры собственности.

Cashpor, коммерческая МФО в северной Индии, приняла дополнительная мера, чтобы оставаться верным своей миссии по борьбе с бедностью: Он использует по крайней мере одну четверть своей районной прибыли, чтобы обеспечить стипендии для детей клиентов и для обеспечения здоровья услуги по уходу. Такое использование прибыли имело больше смысла, чем, скажем, предоставление бонусов полевым офицерам или руководителям.

Как недавно стало известно Cashpor, ограничение частной выгоды не

только продвигает социальные миссии МФО, но и дает им

политическое прикрытие. После того, как Cashpor уволил политически

кредитного инспектора за растрату, местные элиты подали

судебное дело против МФО. В иске утверждалось, что Cashpor

эксплуатировал бедных, потому что организация

начисляет проценты. Поскольку Cashpor использует часть своей прибыли для

финансировать программы здравоохранения и образования, сообщает местная полиция. что истцы, скорее всего, закроют дело.

Целостные стандарты деятельности

За последнее десятилетие микрофинансовое движение получило развитие ориентиры для оценки эффективности и финансовых показателей. Обмен микрофинансовой информацией (MIX) и бюллетень Microbanking Bulletin — это конструктивные усилия по ускорению эта важная тенденция. Тем не менее, у практиков и инвесторов все еще есть нет возможности измерить и сравнить траекторию сокращения бедности записи МФО. Используя такие показатели, как средний размер кредита и ставки погашения как показатель воздействия на борьбу с бедностью может быть почти бесполезным, если не вводить в заблуждение. (Подробнее об этих метрики, см. «В микрофинансировании клиенты должны быть на первом месте» в зимний выпуск 2008 года № Stanford Social Innovation Review .)

практический бизнес, т. е. бизнес, который отражает как

финансовая и социальная отдача — МФО должны разработать и согласовать

на надежных мерах и стандартах их социального воздействия. Стандарты социального воздействия также будут первыми для МФО.

практический результат, гарантируя, что клиенты и их бизнес

здоров во всех смыслах этого слова. Кроме того, регулярно измеряя

прогресс клиента поможет МФО сосредоточить инновации на отстающих

группы и регионы.

Самая простая мера микрофинансирования

социальное влияние – это экономический статус клиентов. Относительно новый

инструментом для измерения этого важного результата является прогресс

индекса бедности (PPI), который Grameen Foundation,

Консультативная группа по оказанию помощи бедным и Фонд Форда

все чемпион. ИЦП является статистически надежным, легко используемым

инструмент, который оценивает уровень бедности групп и отдельных лиц

внутри и между странами. Используя существующие данные из любого

национальные обследования домохозяйств или уровень жизни Всемирного банка

Измерительное обследование, ИЦП позволяет МФО разделить

клиентов в отдельные группы бедности (очень бедные, умеренно

бедные и находящиеся за чертой бедности). Затем МФО могут использовать этот базовый уровень.

для отслеживания прогресса клиента. На сегодняшний день почти 20 стран

имеют ИЦП, включая Боливию, Гаити, Индию, Мексику, Марокко,

Пакистан и Филиппины. (См. ИЦП Перу на стр. 50.)

Grameen Bank всегда поощрял исследователей к тестированию

его показатели по сокращению бедности. В конце 1990-х банк

начал использовать контрольный список из 10 пунктов легко наблюдаемых индикаторов

для измерения собственного прогресса. Среди прочих результатов,

Контрольный список оценивает, есть ли в семье зимняя одежда для всех

членов, экономит деньги по хорошей ставке и отправляет всех своих детей

в школу регулярно. Когда семьи соответствуют всем 10 критериям,

банк считает, что они перешагнули черту бедности

и быть «небедным». Используя этот контрольный список, Grameen

отслеживали, сколько семей со стажем более четырех лет

опыт заимствования избежал бедности. Для одной когорты

банк обнаружил, что уровень бедности снизился с 85 процентов

в 19от 97 до 37 процентов в 2006 году.

Отслеживание результатов и стремление уменьшить бедность не помешало Grameen Bank получать прибыль, в то время как работает, пожалуй, на самом конкурентном рынке микрофинансирования в мире. Прибыль банка позволила ему сделать кредиты на высшее образование и жилье широко доступны, несмотря на тот факт, что он взимает процентные ставки — 5 процентов и 8 процентов, соответственно — которые не покрывают даже стоимости капитала. прибыль также позволили банку предложить нищим программу субсидированного кредита, который к концу 2007 г. достиг примерно 86 000 клиентов9.0003

Независимая сертификация

В течение многих лет царила путаница, поскольку потребители пытались вычислить

из которых продукты были органическими или справедливо проданы. Один раз

организации разработали надежные критерии сертификации и

компании придерживались их, потребители легко различали

их желаемые продукты — и платные надбавки за них. Оба

затем компании и некоммерческие организации пожинали плоды сторонних

сертификация.

Аналогичная ситуация и в микрофинансировании. Инвесторы имеют нет возможности узнать, активно и эффективно ли МФО работает работает над преодолением бедности. Когда МФО бьют рекорды возвращается, люди задаются вопросом, являются ли отдельные МФО или даже весь сектор отдаляется от своей миссии. Инвесторы задаются вопросом, должны ли они продолжать предлагать ресурсы, и правительства задаются вопросом, должны ли они продолжать регуляторная поддержка.

Предлагаю, чтобы МФО получали объективные сторонние сертификацию, прежде чем претендовать на звание организации с двойной прибылью. Только группы с этой сторонней сертификацией будет иметь доступ к субсидированному капиталу. Я думаю, что МФО получив этот сертификат, улучшится связь с общественностью, а также финансовые и нормативные преимущества. я тоже верю они лучше справятся с преследованием, мониторингом и получение социальной отдачи.

Разработка критериев сертификации и организация контроля

тела потребует много размышлений и диалога. Но от

Опыт Grameen, я определил четыре области, которые заслуживают внимания.

включение: социальное воздействие, личное

льготы, защита прав потребителей,

и реинвестирование прибыли.

Социальное воздействие . Растущий критика МФО заключается в том, что их стремление инвестиционного капитала ведет их не только предлагать меньше услуг своих клиентов, но и исключить самые бедные люди в мире из их клиентская база. Чтобы обуздать эту тенденцию, МФО должны согласиться отслеживать и публиковать данные о процентном бедных и беднейших среди их входящих клиентов, в дополнение к отслеживанию результатов сокращения бедности в способами, описанными выше.

В новой модели микрофинансирования просто отчет о

целевой клиентуры и тенденций воздействия будет недостаточно, чтобы

сохранить сертификацию. Вместо этого МФО должны были бы обеспечить, чтобы

определенный процент входящих клиентов находится за чертой бедности

линии, и что определенный процент клиентов преодолевает бедность

в течение, скажем, пяти лет. Конечно, сертифицирующие органы

принять во внимание смягчающие обстоятельства, такие как недавнее

стихийные бедствия, а также региональная изменчивость.

Cashpor уже измеряет свою социальную эффективность с помощью жилищный индекс. Этот индекс использует состояние заемщиков дома — обычно их самый важный актив — для измерения их финансовое благополучие. Сначала индекс присваивает баллы на основе от размера дома, состояния конструкции и качества стен и крыша. Затем он использует пороговые значения, чтобы различать бедных и тех, кто выше черты бедности. С помощью этого индекса организация может легко исключить людей с активами выше определенный порог.

Частная выгода . Как обсуждалось выше, ограничение частной выгоды

поможет убедиться, что прибыль в основном приносит пользу клиентам

прямо (через более низкие ставки) и косвенно (через продукт

разработка). Что еще более важно, это повысит

общественное доверие к микрофинансированию и МФО. МФО ищут третью сторону

сертификация потребуется для ограничения общей компенсации

для старшего персонала и директоров, а также ограничить

доходы, которые могут быть получены от IPO или других событий, генерирующих ликвидность. выход для руководителей. Кроме того, когда организации осознают

неожиданные доходы, такие как IPO, им придется

отвлечь значительное количество этих ресурсов на квалифицированных

клиентов — скажем, тех, кто с хорошей репутацией, которые были вовлечены

более двух лет. Связь преимуществ для персонала и директора

к преимуществам клиента — еще одна идея, которую стоит изучить.

Защита прав потребителей . Обвинения МФО в выражении сборы вводящими в заблуждение способами или с использованием недобросовестного сбора практики все чаще всплывают на поверхность и подрывают общественное доверять микрофинансированию. Большинство этих обвинений не соответствует действительности или преувеличены, но указывают на необходимость установления четкого кодекса поведения и разумный мониторинг и правоприменение механизмы. Несмотря на то, что микрофинанс. Сеть и другие национальные тела добились прогресса вниз этот путь, их усилия не достаточно.

Для прохождения сертификации МФО должны

осуществлять меры по защите

потребителей, например раскрытие интереса

ставки и сборы. Они также

должны воздерживаться от неэтичного взыскания долгов

практики, такие как арест активов заемщиков, которые

просрочили свои платежи, не предоставив разумных

средства для отсрочки платежей по кредиту.

Реинвестирование прибыли . Когда МФО получают прибыль, они должны быть обязаны выделять часть своих излишка таким образом, чтобы это соответствовало их всеобъемлющему социальному цель. В противном случае они открывают себя для обвинений в максимизация прибыли за счет своих социальных миссий.

Сертифицированные МФО должны будут снизить свою процентную ставку

ставки, когда прибыль превышает согласованный порог — даже

при отсутствии конкуренции. Альтернативно, МФО, зарабатывающие

больше определенного уровня прибыли может обеспечить новые

продукты и услуги, которые удовлетворяют потребности бедных клиентов, особенно

связанные с накоплением активов, продвижением

образование и социальные возможности. Или как третий вариант,

МФО могли бы возмещать прибыль клиентам в форме отказа от права голоса. акций, что сделало бы клиентов миноритарными владельцами

организаций, у которых они заимствованы.

На шаг впереди

Некоторые наблюдатели за микрофинансированием утверждают, что когда МФО

неукоснительно преследуют свои социальные последствия, они ставят себя

в невыгодном положении, потому что они жертвуют краткосрочными

прибыль, на которую рассчитывают многие финансисты. Но этот аргумент

ошибочно: максимальное сокращение бедности и долгосрочный бизнес

соображения являются не только последовательными, но и подкрепляющими.

С чисто коммерческой точки зрения долгосрочное

Жизнеспособность бизнес-модели микрофинансирования требует

политическая и нормативная поддержка. Если бы МФО защищали потребителей,

ограничить выгоды для персонала и инвесторов и разделить их

непредвиденные доходы с бедными клиентами, которые, возможно, их генерировали,

они с большей вероятностью получат поддержку политиков и правительства

агентства. Кроме того, усиление конкуренции с

другие МФО в конечном итоге сделают микрофинансирование крупномасштабным

бизнеса, а не высокомаржинального бизнеса. Поощрение

МФО, которые сейчас перейдут на эту бизнес-модель, поставят их

впереди кривой.

Внедрить эту новую модель будет непросто. Все чаще, многие МФО хотят сократить свои продуктовые предложения, чтобы достичь более высоких уровней рентабельности активов и привлечь крупные суммы капитала. Руководители МФО, получившие мизерные зарплаты годами соблазняют перспективой стать разбогатеть благодаря публичным предложениям. Некоторые инвесторы в микрофинансы не желают признавать компромиссы между краткосрочная максимизация прибыли и социальное воздействие. И общественность готова принять анекдоты вместо данных в качестве доказательства Актуальность микрофинансирования. «В социальных изменениях проще всего человек, которого нужно обмануть, — это вы сами», — говорит Пол Мариц, бывший старший исполнительный директор Microsoft Corp. и председатель совета директоров Фонд Грамин.

Тем не менее, преимущества микрофинансирования

линии реальны, и путь к этому достаточно ясен.

Первый шаг — избавиться от ложного выбора между

и коммерческое микрофинансирование. Будь то в экономической,

политической или научной сферах ложные дихотомии ведут к несвежему

дебаты и подавляют творческое мышление и действия. Смотрящий

к основополагающим принципам микрофинансирования, но переосмысление

их в соответствии с принципами всех успешных, долгосрочных

коммерческие начинания, приведут к этому важному и постоянно совершенствующемуся

стратегия борьбы с бедностью должна стать главной силой в создании

более справедливый мир. Микрофинансирование само по себе не поставит

«бедность в музее», как однажды сказал Юнус. Но с вперед-

ищет стратегию, основанную на этих многообещающих новых

идей и практики, микрофинансирование будет играть важную роль в реализации

это захватывающее видение.

1 Отличное описание этого подхода см. в статье Мардж Магнер.

«Микрофинансирование: платформа для социальных изменений», которая доступна на английском и

Испанский на веб-сайте Grameen Foundation. Магнер возглавил отдел по работе с потребителями Citigroup

банке до ее выхода на пенсию в 2005 году.