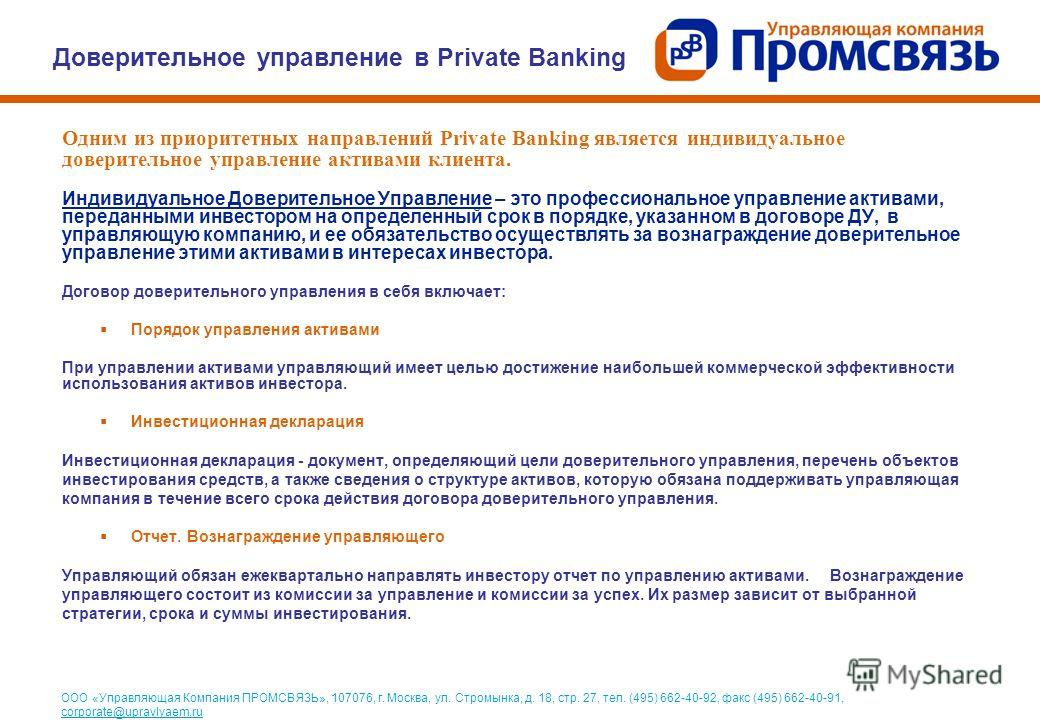

Доверительное управление ценными бумагами – что это?

Главная

Блог

Вопрос-ответ

Что такое доверительное управление активами

21 марта 2023 10 минут

Инвесторы нередко передают свои активы в доверительное управление. Управляющие совершают сделки по заранее оговоренным стратегиям с целью увеличения капитала инвесторов. Как устроено доверительное управление и насколько оно выгодно — в статье.

Инвестор, решивший передать свои активы в доверительное управление, может обратиться к профессиональному участнику, у которого есть лицензия на доверительное управление, и заключить с ним договор. При некоторых условиях управляющий может разработать индивидуальную стратегию под конкретного инвестора.

- Что такое доверительное управление

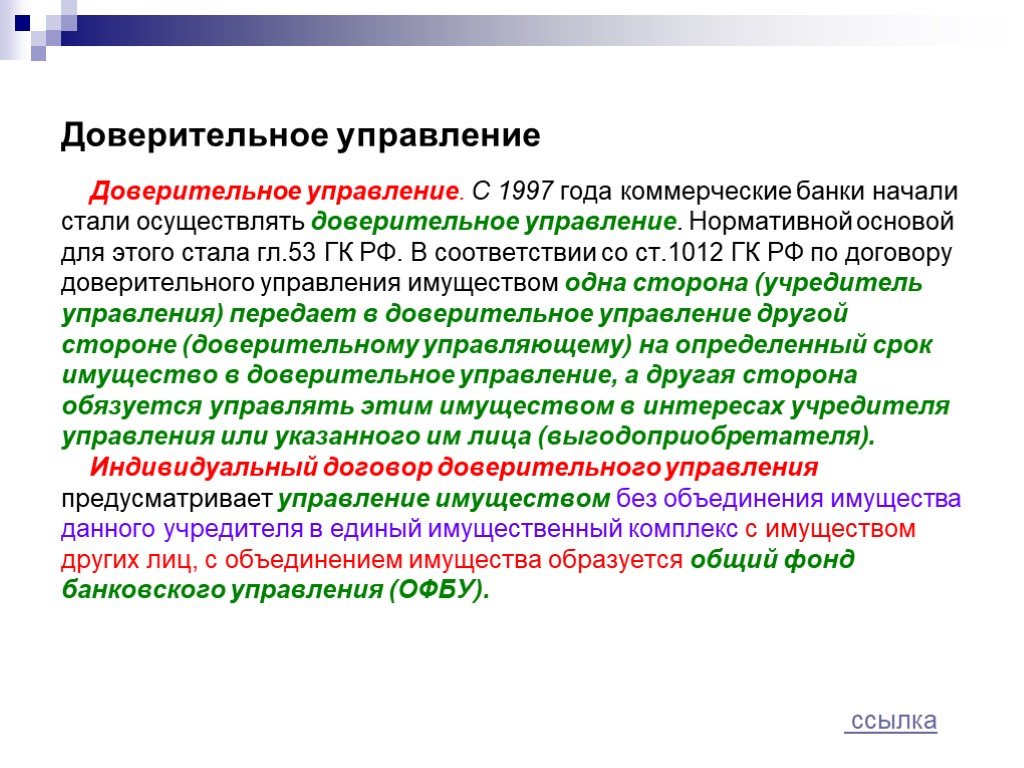

- Как регулируется доверительное управление

- Задачи доверительного управляющего

- Кому подходит управление ценными бумагами

- Как выбрать доверительного управляющего

- Кратко

Что такое доверительное управление

Доверительное управление (ДУ) — это передача средств или активов профессиональному участнику рынка ценных бумаг, имеющему лицензию на доверительное управление. Он совершает сделки на рынке ценных бумаг от своего имени, но в интересах инвестора. Такие доверительные управляющие могут проводить сделки с акциями, облигациями, а также заключать договоры, являющиеся производными финансовыми инструментами. Их задача — увеличить вложенный инвестором капитал и заработать свой процент за управление активами.

Он совершает сделки на рынке ценных бумаг от своего имени, но в интересах инвестора. Такие доверительные управляющие могут проводить сделки с акциями, облигациями, а также заключать договоры, являющиеся производными финансовыми инструментами. Их задача — увеличить вложенный инвестором капитал и заработать свой процент за управление активами.

Как регулируется доверительное управление

Основные нормы о деятельности по доверительному управлению ценными бумагами в России содержатся в статье 5 Федерального закона «О рынке ценных бумаг» и главе 53 Гражданского кодекса РФ. Согласно положениям статьи 5 ФЗ «О рынке ценных бумаг» право на осуществление доверительного управления имеют только профессиональные участники рынка ценных бумаг — юридические лица, которые получили лицензию Банка России на осуществление деятельности по управлению ценными бумагами.

Согласно положениям статьи 5 ФЗ «О рынке ценных бумаг» право на осуществление доверительного управления имеют только профессиональные участники рынка ценных бумаг — юридические лица, которые получили лицензию Банка России на осуществление деятельности по управлению ценными бумагами.

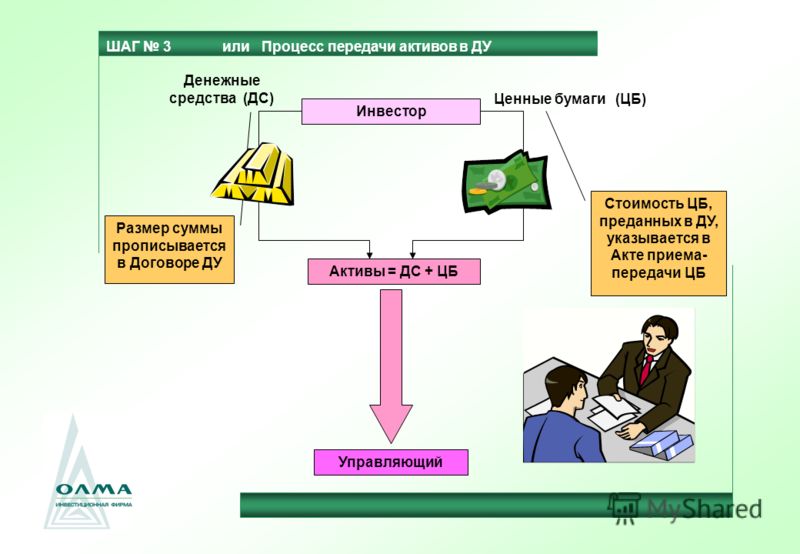

Доверительному управляющему можно передать практически любые виды активов на фондовом рынке: акции, облигации, ценные бумаги иностранных эмитентов, паи паевых инвестиционных фондов. Если инвестор передает в управление деньги, управляющий может использовать их, например, для покупки драгоценных металлов, если это соответствует стратегии клиента.

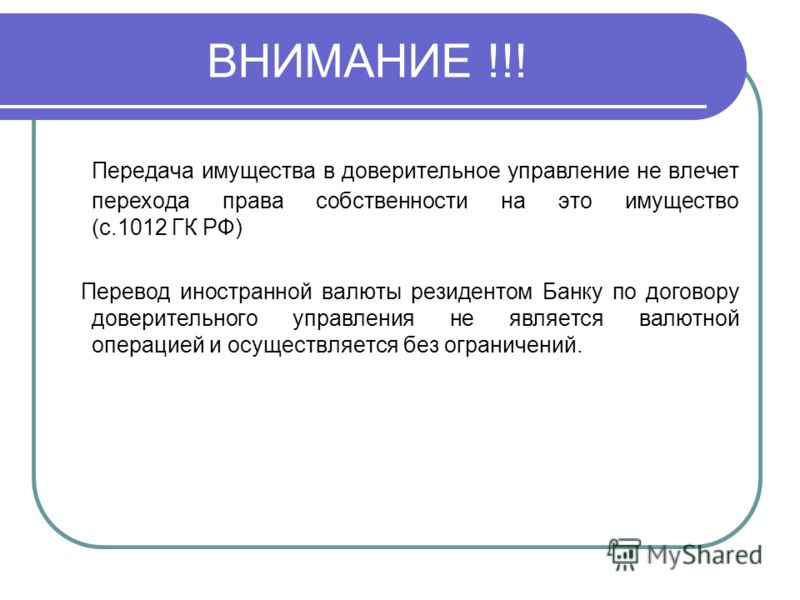

Передача ценных бумаг в доверительное управление и покупка их на деньги инвестора не приводят к установлению права собственности доверительного управляющего на эти ценные бумаги, то есть они по-прежнему принадлежат инвестору.

Задачи доверительного управляющего

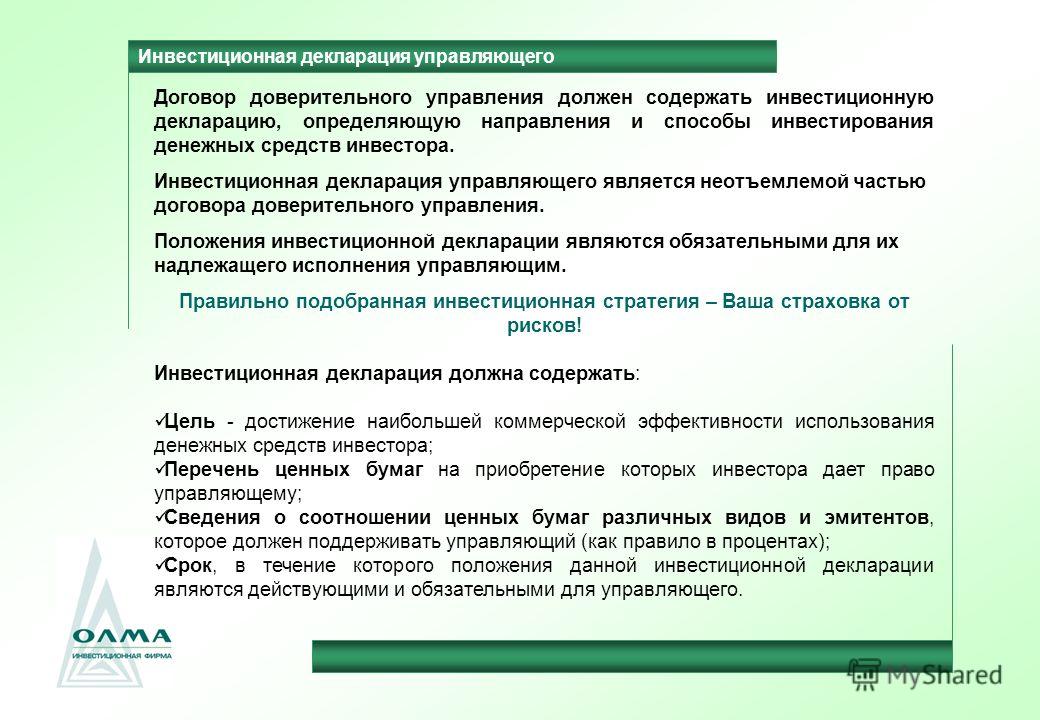

Когда инвестор передает активы в индивидуальное доверительное управление, он, как правило, акцептует условия регламента доверительного управления и выбирает одну из существующих стратегий.

- перечень объектов инвестирования;

- цели и стратегию;

- условия и ограничения инвестиционной деятельности;

- сведения о структуре активов, которую обязан соблюдать доверительный управляющий;

- правила диверсификации активов;

- рок действия инвестиционной декларации.

Кроме того, частный инвестор может открыть ИИС и заключить договор на доверительное управление. Профессиональный управляющий будет совершать сделки в интересах клиента, а клиент сможет получать налоговый вычет на взнос при наличии официального дохода (тип А) или же на вычет на доход и тип Б. Условия те же: ИИС может быть только один, пополнять его можно только в рублях и на сумму не более 1 млн в год.

Кому подходит управление ценными бумагами

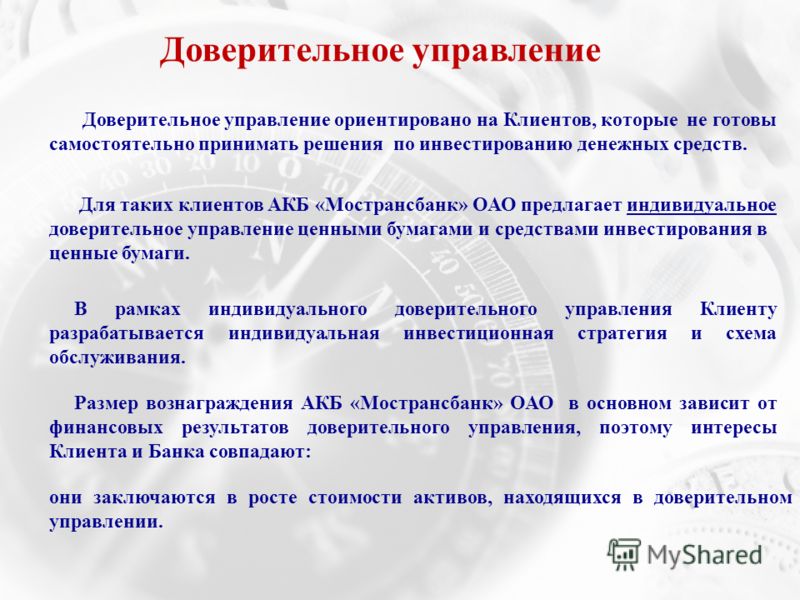

Как правило, доверительное управление популярно среди инвесторов с крупными портфелями.

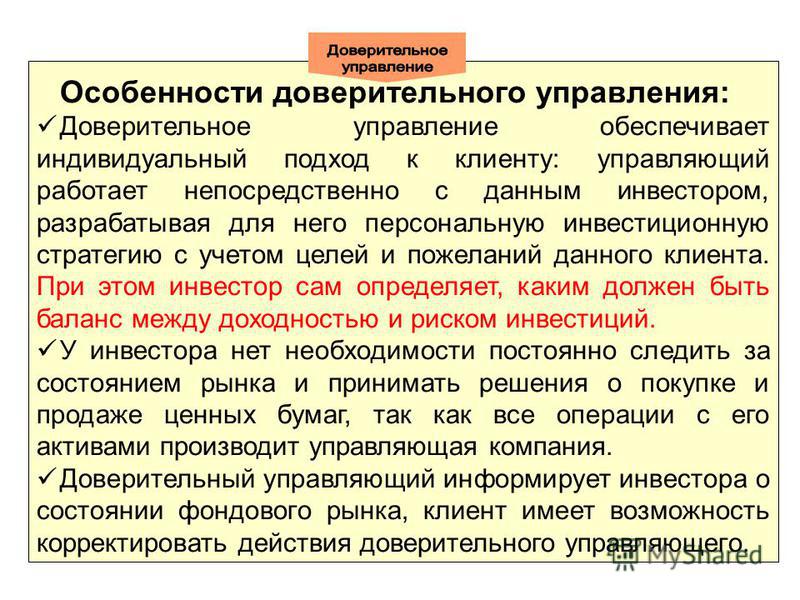

Главное преимущество такого подхода заключается в том, что инвестор перекладывает на управляющего обязанности следить за рынком, а также выбирать активы для инвестирования. Это позволяет владельцу счета инвестировать без временных затрат на анализ ценных бумаг. При этом инвестор сам определяет стратегию инвестирования с учетом рисков.

Вознаграждение доверительного управляющего может быть фиксированным или состоять из процента активов в управлении, а также процента от итогового дохода.

Однако доверительный управляющий не гарантирует инвесторам прибыль, так как никто не может точно предсказать поведение рынка в будущем.

Поэтому для защиты от рисков инвестору также следует диверсифицировать свои активы — например, дополнительно иметь депозит и брокерский счет.

Поэтому для защиты от рисков инвестору также следует диверсифицировать свои активы — например, дополнительно иметь депозит и брокерский счет.

Как выбрать доверительного управляющего

Чтобы правильно выбрать доверительного управляющего, нужно проанализировать управляющую компанию по нескольким пунктам:

- Лицензия. В первую очередь необходимо проверить наличие у доверительного управляющего лицензии Банка России на ведение данной деятельности.

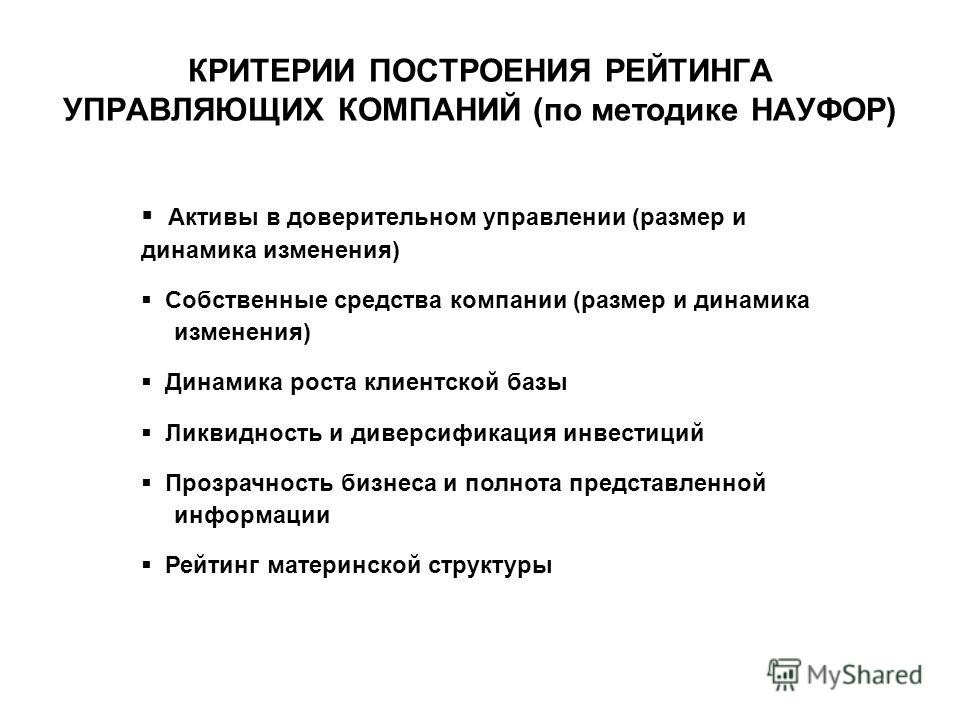

- Имущество. Стоит проанализировать, какой объем активов находится в управлении у компании и как он менялся в течение последних лет. Чем больше объем имущества под управлением, тем больше инвесторы ей доверяют.

- Рейтинги надежности. В открытом доступе можно поискать рейтинги, присвоенные доверительным управляющим специализированными рейтинговыми агентствами. Чем выше рейтинг, тем надежнее доверительный управляющий.

- Доходность.

Если доверительный управляющий показывает доходность выше индексов, вероятно, его стратегии успешны. Важно помнить, что доходность показывается исторически, и такой показатель в будущем не гарантирован.

Если доверительный управляющий показывает доходность выше индексов, вероятно, его стратегии успешны. Важно помнить, что доходность показывается исторически, и такой показатель в будущем не гарантирован. - Вознаграждение. Следует проанализировать размер комиссии у разных доверительных управляющих и выбрать наиболее оптимальный вариант.

Если доверительный управляющий показывает доходность выше индексов, вероятно, его стратегии успешны. Важно помнить, что доходность показывается исторически, и такой показатель в будущем не гарантирован.

Если доверительный управляющий показывает доходность выше индексов, вероятно, его стратегии успешны. Важно помнить, что доходность показывается исторически, и такой показатель в будущем не гарантирован.Кратко

- 1

Доверительным управлением называют управление профессиональным участником рынка деньгами, ценными бумагами или другими активами.

- 2 Профессиональные управляющие распоряжаются имуществом в рамках инвестиционной декларации с учетом допустимого уровня риска и работают с целью увеличения капитала инвестора.

- 3 Надежность доверительного управляющего можно проверить по нескольким критериям, данные по которым есть в открытых источниках.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Кирилл Худяков

Автор

Поделиться статьей

Читайте также

01 декабря 2021 Как инвестировать в структурные ценные бумаги 11 минут 14 февраля 2022 Акции и депозитарные расписки российских эмитентов: базовые знания для совершения сделок 11 минут 31 марта 2022 Зачем нужна ликвидность ценных бумаг и как правильно ее определить 10 минутДоверительное управление

Профессиональная команда управляющих, аналитиков, юристов разработают оптимальную для вас стратегию инвестирования в любые классы активов

Что такое доверительное управление

Оптимальная стратегия инвестирования в любые классы активов

Консультации, поддержка закрепленного менеджера

Регулярная отчетность и аналитика

Доступ к инвестиционным продуктам премиального сегмента

Лучшие условия по комиссиям контрагентов

Удобная для клиента форма взаимодействия

Инвестиции с ВТБ

Приложение ВТБ Мои Инвестиции

Широкая линейка финансовых инструментов в мобильном приложении с аналитикой и идеями инвестиций

Бесплатное обслуживание

Вы не платите ни за открытие брокерского счета, ни за его наличие

Низкая комиссия

Комиссия за сделку — 0,05% (Тариф «Мой онлайн»). Без депозитарной комиссии

Без депозитарной комиссии

Робот-советник

Бесплатно подберет подходящий вам набор ценных бумаг и поможет ими управлять

Вопросы и ответы по доверительному управлению

Что такое доверительное управление инвестициями?

Это способ инвестирования, когда клиент передает свои денежные средства управляющей компании (УК) — профессионалам. Они самостоятельно инвестируют деньги в инструменты, продают и покупают активы, чтобы получить доход.

Нельзя просто зарегистрироваться на бирже и приобрести все понравившиеся бумаги. Для приобретения потребуется профессиональный участник для посредничества — брокер или доверительный управляющий с лицензией на подобные операции.

Зачем ДУ инвестору?

Инвестирование через доверительное управление (ДУ) экономит время клиента и приносит ему доход. Это вариант вложения средств, при котором инвестору не приходится постоянно держать ситуацию под контролем — этим занимается компания.

Начинающий инвестор не имеет нужного опыта и часто не понимает, во что нужно вкладываться, чтобы заработать и не потерять деньги. Ему приходится изучать много информации, и иногда это не дает понимания. С помощью ДУ он зарабатывает на активах, не разбираясь при этом в котировках, стоимости акций и доходности. Кроме того, ему не приходится постоянно следить за графиками и пытаться понять, все ли идет как надо.

Опытный инвестор может покупать сам, но ему может не хватать времени на анализ всех данных для выбора активов и определения лучшего момента для покупки или продажи. Кроме того, без управляющего он не сможет купить часть прибыльных акций или паев (некоторые активы доступны только профессиональным участникам с лицензией).

Доверительное управление выбирают также, чтобы защитить свои деньги от сильных просадок. У профессиональных участников есть крупный капитал и навыки торговли опционами. Они знают, как использовать сложные инструменты, чтобы минимизировать потери. Управляющие следят за тем, чтобы риск по отдельным позициям или в целом по портфелю не превышал предельных для компании значений.

Плюсы и минусы

Положительные стороны доверительного управления:

Может принести больше дохода, чем банковский вклад за тот же срок. Вложение в активы часто оказывается более выгодным даже с учетом комиссии УК.

Не нужно постоянно следить за ситуацией на бирже. Не приходится выбирать ценные бумаги, сравнивать их доходность, определяться, что и когда купить или продать. Все решения принимает управляющий в соответствии с обозначенной целью.

Не приходится разбираться в биржевых инструментах. УК знают и учитывают все нюансы, используют нужные им инструменты и двигаются по стратегии для достижения максимальной прибыли.

Можно купить активы ограниченного продажи. Управляющий способен купить акции, паи, ценные бумаги, которые неквалифицированному клиенту (обычному физическому лицу) недоступны.

Отрицательные стороны:

Нет гарантии прибыли и сохранности.

Ни одна компания не даст гарантий, так как инвестиции — это всегда рискованные операции. Чем выше доходность, тем серьезнее вероятность потерять вложенное. Средства в ДУ не страхуются, поэтому убытки не компенсируются.Доходы зависят от решений посредника. Управляющий сам определяет, во что вкладывать и в каких объемах. Поэтому так важно изучить информацию об организации, прежде чем начинать сотрудничать с ней и отдавать свои деньги.

Приходится платить комиссию. Работу компании нужно оплатить, даже если она сработала в убыток.

В некоторых УК нельзя сразу вывести деньги по первому требованию клиента. Иногда процесс занимает до 20 дней.

Ни одна компания не даст гарантий, так как инвестиции — это всегда рискованные операции. Чем выше доходность, тем серьезнее вероятность потерять вложенное. Средства в ДУ не страхуются, поэтому убытки не компенсируются.

Ни одна компания не даст гарантий, так как инвестиции — это всегда рискованные операции. Чем выше доходность, тем серьезнее вероятность потерять вложенное. Средства в ДУ не страхуются, поэтому убытки не компенсируются.Как выбрать доверительного управляющего?

Центральный Банк РФ выделяет 2 вида ДУ — это управление ценными бумагами и фондами. Можно заключить договор с любым управляющим, который занимается вложением в те ценные бумаги и облигации, которые вам интересны.

Чтобы выбрать было проще, предлагаем несколько советов:

Ищите среди известных компаний.

У таких фирм большие ресурсы, поэтому риски для них не так страшны. Чтобы найти такие организации, можно изучить рейтинги, например от агентства «Эксперт РА». Максимальный уровень услуг — А++. Можно рассматривать организации, которые стали лидерами в своем сегменте.Анализируйте доходы организации. У крупных игроков под управлением много денег инвесторов, они их вкладывают, это приносит прибыль и комиссию для фирмы. Чтобы понять, кто хорошо работает, посмотрите финансовую отчетность, она есть на сайте каждой организации в разделе раскрытия информации. Также проверьте строку «динамика роста» и «изменения к текущему кварталу» в рейтингах. Эти значения должны расти, если компания работает правильно.

Оцените действующую стратегию. На сайте компании есть раздел по управлению активами. Посмотрите доходность используемой стратегии. Если не получается найти эти данные — запросите их у УК. Но учитывайте и то, что прежняя доходность не гарантирует таких же результатов в будущем.

Изучите отзывы клиентов. Но подходите к изучению вопроса осторожно: некоторые отзывы могут быть написаны под заказ, а негатив может исходить от людей, которые не разобрались в вопросе и не оценили свои риски. Например, кому-то может не понравиться комиссия, которая есть у каждой компании.

Оцените удобство работы. Изучите доступность сайта, возможность дистанционного доступа к контролю над своими деньгами и функции личного кабинета, оперативность ответов службы поддержки.

У таких фирм большие ресурсы, поэтому риски для них не так страшны. Чтобы найти такие организации, можно изучить рейтинги, например от агентства «Эксперт РА». Максимальный уровень услуг — А++. Можно рассматривать организации, которые стали лидерами в своем сегменте.

У таких фирм большие ресурсы, поэтому риски для них не так страшны. Чтобы найти такие организации, можно изучить рейтинги, например от агентства «Эксперт РА». Максимальный уровень услуг — А++. Можно рассматривать организации, которые стали лидерами в своем сегменте.

Каковы риски инвестора?

На работу управляющей компании влияют внутренние и внешние факторы, часть из них несут риски, в том числе для инвестора. Все или большинство из них прописаны в договоре. Вот те риски, что часто встречаются:

Рыночный. Стоимость актива может снизиться по независящим от УК причинам.

Ликвидный. Управляющий не всегда может купить или продать бумаги — на рынке может не быть спроса или предложения.

Операционный. Никто не застрахован от ошибочных действий персонала организации, сбоев и проблем в работе самой биржи.

Правовой. Могут измениться законы, документация, появиться новые налоги или льготы.

Страновой. Есть риск изменений в геополитике, экономической, социальной и других сферах внутри страны с вытекающими финансовыми проблемами для УК и инвестора.

Кроме того, существует риск потерять вложенное, так как управляющий только вкладывает средства в активы и не может быть уверенным, что их стоимость не упадет. Чтобы минимизировать этот риск, нужно тщательно выбирать компанию для сотрудничества.

Каким способом инвестор получает доход?

На вложенные деньги приобретаются активы. Доход формируется за счет роста их стоимости, получения купонов или дивидендов. Каждый месяц инвестору передаются сведения о состоянии его средств.

Отдельных выплат, как в случае банковского вклада, при ДУ не предусмотрено.

Процесс и способ получения доходов определяется договором между управляющим и вкладчиком. Обычно это возможно раз в квартал или год.

Какие налоги в доверительном управлении?

Налогооблагаемая база возникает при выводе дохода, который клиент получает в результате вклада в ДУ, и накладывается на полученный доход. Ставка для резидентов РФ (живущих на территории Российской Федерации более 183 календарных дней за последние 12 месяцев) — 13%, для граждан других стран — 30%.

Для частных лиц УК будет являться налоговым агентом. Управляющий без участия клиента рассчитывает и удерживает НДФЛ, если договором не предусмотрено самостоятельное исчисление и уплата налогов.

Можно ли влиять на решение управляющего

Нет, портфелем руководит УК. Инвестор не может заставить его купить или продать отдельные бумаги, выбирать те, в которые он хочет вкладываться. Компания действует согласно своей стратегии и направлению, с которым клиент может ознакомиться до подписания договора. Если его не устраивают действия УК, он имеет право найти другую компанию или отказаться от сотрудничества.

Если его не устраивают действия УК, он имеет право найти другую компанию или отказаться от сотрудничества.

Банк ВТБ (ПАО) (Банк ВТБ). Генеральная лицензия Банка России № 1000. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 040—06492—100000, выдана: 25.03.2003 г. Сведения о Банке ВТБ внесены в единый реестр инвестиционных советников решением Банка России от 24.12.2018. Подробнее.

Что такое управление активами и что делают управляющие активами?

Что такое управление активами?

Управление активами — это практика увеличения общего состояния с течением времени путем приобретения, сохранения и торговли инвестициями, которые могут вырасти в цене.

Специалисты по управлению активами выполняют эту услугу для других. Их также можно назвать портфельными менеджерами или финансовыми консультантами. Многие работают независимо, а другие работают в инвестиционном банке или другом финансовом учреждении.

Ключевые выводы

- Целью управления активами является максимизация стоимости инвестиционного портфеля с течением времени при поддержании приемлемого уровня риска.

- Управление активами как услуга предлагается финансовыми учреждениями, обслуживающими состоятельных лиц, государственные учреждения, корпорации и институциональных инвесторов, таких как колледжи и пенсионные фонды.

- Управляющие активами несут фидуциарные обязанности. Они принимают решения от имени своих клиентов и обязаны делать это добросовестно.

Управление активами

Понимание управления активами

Управление активами преследует двоякую цель: увеличение стоимости при снижении риска. То есть терпимость клиента к риску — это первый вопрос, который необходимо задать. Пенсионер, живущий на доход от портфеля, или управляющий пенсионным фондом, осуществляющий надзор за пенсионными фондами, избегает (или должен избегать) риска. Молодой человек или любой предприимчивый человек может захотеть заняться высокорисковыми инвестициями.

Большинство из нас находится где-то посередине, и управляющие активами пытаются определить, где именно находится клиент.

Роль управляющего активами заключается в том, чтобы определить, какие инвестиции делать или избегать для достижения финансовых целей клиента в пределах допустимого клиентом риска. Инвестиции могут включать в себя акции, облигации, недвижимость, товары, альтернативные инвестиции и взаимные фонды, среди наиболее известных вариантов.

Ожидается, что управляющий активами проведет тщательное исследование с использованием как макро-, так и микроаналитических инструментов. Это включает в себя статистический анализ преобладающих рыночных тенденций, обзоры корпоративных финансовых документов и все остальное, что может помочь в достижении заявленной цели повышения стоимости активов клиента.

Типы управляющих активами

Существует несколько различных типов управляющих активами, отличающихся типом активов и уровнем предоставляемых ими услуг. Каждый тип управляющего активами имеет разный уровень ответственности перед клиентом, поэтому важно понимать обязанности управляющего, прежде чем принимать решение об инвестировании.

Зарегистрированные инвестиционные консультанты

Зарегистрированный инвестиционный консультант (RIA) — это фирма, которая консультирует клиентов по сделкам с ценными бумагами или даже управляет их портфелями. RIA строго регулируются и должны быть зарегистрированы в SEC, если они управляют активами на сумму более 100 миллионов долларов.

Инвестиционный брокер

Брокер — это физическое или юридическое лицо, выступающее в качестве посредника для своих клиентов, покупающее акции и ценные бумаги и обеспечивающее хранение активов клиентов. Брокеры, как правило, не несут фидуциарных обязательств перед своими клиентами, поэтому всегда важно тщательно изучить вопрос перед покупкой.

Финансовый консультант

Финансовый консультант — это профессионал, который может рекомендовать инвестиции своим клиентам или покупать и продавать ценные бумаги от их имени. Финансовые консультанты могут иметь или не иметь фидуциарных обязательств перед своими клиентами, поэтому всегда важно сначала спросить. Многие финансовые консультанты специализируются в определенной области, такой как налоговое право или планирование недвижимости.

Многие финансовые консультанты специализируются в определенной области, такой как налоговое право или планирование недвижимости.

Робо-Советник

Самый доступный тип инвестиционного менеджера — это вообще не человек. Робо-советник — это компьютерный алгоритм, который автоматически отслеживает и ребалансирует портфель инвестора, продавая и покупая инвестиции в соответствии с запрограммированными целями и допустимыми рисками. Поскольку в этом нет участия человека, роботы-консультанты стоят намного меньше, чем персонализированные инвестиционные услуги.

Сколько стоит управление активами?

У управляющих активами есть различные структуры вознаграждения. Наиболее распространенная модель взимает процент от активов под управлением, в среднем по отрасли около 1% на сумму до 1 миллиона долларов и ниже для более крупных портфелей. Другие могут взимать комиссию за каждую сделку, которую они совершают. Некоторые могут даже получать комиссию за допродажу ценных бумаг своим клиентам.

Поскольку эти стимулы могут работать против интересов клиента, важно знать, несет ли ваша управляющая фирма фидуциарную обязанность служить интересам клиента. В противном случае они могут порекомендовать инвестиции или сделки, не отвечающие интересам клиента.

Как работают компании по управлению активами

Компании по управлению активами конкурируют за удовлетворение инвестиционных потребностей состоятельных лиц и организаций.

Счета, принадлежащие финансовым учреждениям, часто включают привилегии выписки чеков, кредитные карты, дебетовые карты, маржинальные ссуды и брокерские услуги.

Когда люди вносят деньги на свои счета, они обычно помещаются в фонд денежного рынка, который предлагает большую прибыль, чем обычный сберегательный счет. Владельцы счетов могут выбирать между фондами, поддерживаемыми Федеральной компанией по страхованию депозитов (FDIC), и фондами, не входящими в FDIC.

Дополнительным преимуществом для владельцев счетов является то, что все их банковские и инвестиционные потребности могут быть удовлетворены одним и тем же учреждением.

Эти типы счетов стали возможны только после принятия закона Грэмма-Лича-Блайли в 19 г.99, который заменил собой закон Гласса-Стигалла. Закон Гласса-Стигалла 1933 года, принятый во время Великой депрессии, привел к разделению банковских и инвестиционных услуг. Теперь им остается только поддерживать «китайскую стену» между дивизиями.

Пример учреждения по управлению активами

Merrill Lynch предлагает счет управления денежными средствами (CMA) для удовлетворения потребностей клиентов, которые хотят использовать банковские и инвестиционные возможности с помощью одного инструмента под одной крышей.

Счет дает инвесторам доступ к личному финансовому консультанту. Этот консультант предлагает советы и ряд вариантов инвестирования, включая первичное публичное размещение акций (IPO), в котором может участвовать Merrill Lynch, а также операции в иностранной валюте.

Процентные ставки по депозитам наличными являются многоуровневыми. Депозитные счета могут быть связаны друг с другом, чтобы все подходящие средства объединялись для получения соответствующей ставки. Ценные бумаги, хранящиеся на счете, попадают под защиту Корпорации по защите инвесторов в ценные бумаги (SIPC). SIPC не защищает активы инвесторов от неотъемлемого риска, а скорее защищает эти активы от финансового краха самой брокерской фирмы.

Ценные бумаги, хранящиеся на счете, попадают под защиту Корпорации по защите инвесторов в ценные бумаги (SIPC). SIPC не защищает активы инвесторов от неотъемлемого риска, а скорее защищает эти активы от финансового краха самой брокерской фирмы.

Наряду с типичными услугами по выписыванию чеков, счет предлагает доступ по всему миру к банкоматам Bank of America без комиссий за транзакцию. Доступны услуги оплаты счетов, денежных переводов и банковских переводов. Приложение MyMerrill позволяет пользователям получать доступ к учетной записи и выполнять ряд основных функций через мобильное устройство.

Аккаунты с активами на сумму более 250 000 долларов США обходят как ежегодную комиссию в размере 125 долларов США, так и оценку в размере 25 долларов США, применяемую к каждому вспомогательному счету.

Часто задаваемые вопросы

Чем компания по управлению активами отличается от брокерской?

Учреждения по управлению активами являются фидуциарными фирмами. То есть их клиенты дают им дискреционные торговые полномочия на своих счетах, и они юридически обязаны действовать добросовестно от имени клиента.

То есть их клиенты дают им дискреционные торговые полномочия на своих счетах, и они юридически обязаны действовать добросовестно от имени клиента.

Брокеры должны получить разрешение клиента перед заключением сделки. (Онлайн-брокеры позволяют своим клиентам принимать собственные решения и инициировать свои собственные сделки.)

Фирмы по управлению активами обслуживают богатых. У них обычно более высокие минимальные пороги инвестиций, чем у брокерских компаний, и они взимают плату, а не комиссию.

Брокерские дома открыты для любого инвестора. У компаний есть юридический стандарт для управления фондом в меру своих возможностей и в соответствии с заявленными целями своих клиентов.

Что делает управляющий активами?

Сначала управляющий активами встречается с клиентом, чтобы определить, каковы его долгосрочные финансовые цели и какой риск клиент готов принять для их достижения.

Оттуда менеджер предложит набор инвестиций, соответствующий целям.

Менеджер отвечает за создание портфолио клиента, ежедневное наблюдение за ним, внесение в него изменений по мере необходимости и регулярное информирование клиента об этих изменениях.

Каковы ведущие учреждения по управлению активами?

По состоянию на 2022 год пятью крупнейшими учреждениями по управлению активами, основанными на глобальных активах под управлением (AUM), были BlackRock (8,5 трлн долларов), Vanguard Group (7,3 трлн долларов), UBS Group (3,5 трлн долларов), Fidelity Investments (3,7 трлн долларов). и State Street Global Advisors (4,0 трлн долларов).

Что такое управление цифровыми активами?

Управление цифровыми активами, или DAM, представляет собой процесс хранения мультимедийных активов в центральном репозитории, где к ним могут обращаться по мере необходимости все члены организации. Обычно это используется для больших аудио- или видеофайлов, над которыми необходимо работать сразу нескольким командам сотрудников.

Что такое активы под управлением?

Активы под управлением, или AUM, относятся к общей стоимости ценных бумаг в портфеле брокерской или инвестиционной фирмы.

Практический результат

Фирмы по управлению активами предоставляют услуги по покупке и продаже активов от имени своих клиентов. Существует множество типов управляющих активами, некоторые из которых работают в семейных офисах и богатых людей, а другие работают от имени крупных банков и институциональных инвесторов.

Что такое управление активами? – Forbes Advisor

Обновлено: 15 июля 2022 г., 7:41

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Управление активами — гигантский бизнес. По данным Thinking Ahead Institute Уиллиса Тауэрса Уотсона, в 2019 году 500 крупнейших управляющих активами мира управляли активами на сумму 104,4 трлн долларов.

Из-за этих заоблачных цифр термин «управление активами» может показаться немыслимым. Но управление активами — это финансовая услуга, которая может принести пользу тем, у кого есть небольшой или огромный собственный капитал.

Ищете финансового консультанта?

Свяжитесь с предварительно проверенным финансовым консультантом в течение 3 минут

Найдите финансового консультанта

Управление активами Определение

Управление активами – это услуга по управлению деньгами клиента. По сути, это означает определение финансовых целей клиента, а затем работу над достижением этих целей посредством управления портфелем — покупка и управление акциями, облигациями и фондами.

Клиенты по управлению активами могут варьироваться от обычных людей до некоммерческих организаций и государственных компаний, больших и малых. Точно так же компании, предоставляющие услуги по управлению активами, могут быть крупными корпорациями или управляться одним человеком.

Что такое управляющий активами?

Управляющий активами — это финансовый специалист, который управляет деньгами и ценными бумагами от имени клиента с целью увеличения стоимости активов. Управляющие активами известны под многими именами: инвестиционные консультанты, финансовые консультанты, управляющие капиталом, управляющие институциональным капиталом, зарегистрированные инвестиционные консультанты (RIA), роботы-консультанты и биржевые маклеры, и это лишь некоторые из них.

«В финансовой индустрии используется много модных словечек для управления активами, и это сбивает с толку, — говорит Кэролайн Хилл, управляющий активами в Sage Rutty Inc., компании, предоставляющей финансовые услуги, расположенной в Рочестере, штат Нью-Йорк. управляющие активами, обслуживающие постоянных инвесторов.

- Зарегистрированные инвестиционные консультанты. RIA — это физическое лицо или фирма, которые на законных основаниях обязаны учитывать наилучшие интересы клиента при предоставлении консультаций и управлении инвестициями. RIA компенсируются ежегодными сборами, а не комиссионными с продаж.

- Инвестиционные брокеры. Инвестиционный брокер — это зарегистрированное физическое или юридическое лицо, получающее вознаграждение в виде комиссионных с продаж за транзакции, такие как покупка и продажа инвестиций.

- Финансовые консультанты. Консультанты работают с клиентами, чтобы установить финансовые цели и создать инвестиционный портфель, наиболее подходящий для достижения этих целей. Нет никаких правил относительно того, кто может называть себя финансовым консультантом; некоторые могут действовать как RIA, а другие могут действовать как брокеры. Обязательно спросите потенциальных финансовых консультантов, как они получают компенсацию и являются ли они доверенными лицами, чтобы определить, есть ли у них юридическое обязательство ставить ваши интересы выше своих собственных.

Нет никаких правил относительно того, кто может называть себя финансовым консультантом; некоторые могут действовать как RIA, а другие могут действовать как брокеры. Обязательно спросите потенциальных финансовых консультантов, как они получают компенсацию и являются ли они доверенными лицами, чтобы определить, есть ли у них юридическое обязательство ставить ваши интересы выше своих собственных.

Нет никаких правил относительно того, кто может называть себя финансовым консультантом; некоторые могут действовать как RIA, а другие могут действовать как брокеры. Обязательно спросите потенциальных финансовых консультантов, как они получают компенсацию и являются ли они доверенными лицами, чтобы определить, есть ли у них юридическое обязательство ставить ваши интересы выше своих собственных.По словам Эрика Александера, финансового консультанта Benchmark Income Group в Ричардсоне, штат Техас, управляющие активами не только имеют много имен, но и носят много шляп. Однако «на высоком уровне компания по управлению активами решает три основные задачи», — говорит он. К ним относятся:

- Предоставление обычным инвесторам доступа к институциональным управляющим денежными средствами, даже если у них не обязательно есть деньги институционального уровня.

- Работа в качестве специалистов в своем сегменте рынка, чтобы при необходимости они могли вносить любые соответствующие изменения в портфель клиентов.

- Предлагает платформу для других финансовых консультантов для удовлетворения потребностей и целей своих клиентов.

Индивидуальные финансовые консультанты могут сотрудничать с компаниями по управлению активами, чтобы получить доступ к более крупной и специализированной команде, которая поможет управлять инвестиционными планами клиента. Это «помогает инвестиционному консультанту сосредоточить свое внимание на клиенте», — говорит Александр.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Datalign Advisory

Найти консультанта

На веб-сайте Datalign Advisory

Доступ к тысячам финансовых консультантов.

Экспертиза от выхода на пенсию до планирования недвижимости.

Подберите предварительно проверенного финансового консультанта, который подходит именно вам.

Ответьте на 20 вопросов и найдите соответствие сегодня.

Свяжитесь с вашим партнером, чтобы позвонить бесплатно и ни к чему не обязывает.

Сколько стоит управление активами?

Затраты различаются для управляющих активами и стратегий управления активами. Например, активная модель инвестирования будет иметь более высокие затраты, чем пассивная модель инвестирования, основанная на индексах.

Вот как распределяются наиболее распространенные расходы на управление активами:

Плата за активное управление инвестициями. Эти сборы могут варьироваться в зависимости от управляющего активами и суммы активов в инвестиционном портфеле. Как правило, управляющие активами взимают комиссию в размере 1% годовых. Это означает, что инвестиционный портфель в размере 100 000 долларов будет стоить 1000 долларов в год на консультационные услуги.

Плата за пассивное управление. Управляющие активами, которые используют модель пассивного инвестирования, то есть размещают деньги клиентов в индексных фондах, которые отражают основные ориентиры, такие как S&P 500, обходятся дешевле в годовом исчислении. Обычные сборы за пассивное управление варьируются от 0,20% до 0,50% в год, то есть от 200 до 500 долларов в год для портфеля в 100 000 долларов.

Обычные сборы за пассивное управление варьируются от 0,20% до 0,50% в год, то есть от 200 до 500 долларов в год для портфеля в 100 000 долларов.

Плата за управление роботом-советником. Управляющие активами так называемых роботов-консультантов инвестиционных компаний используют алгоритмы для управления клиентскими портфелями вместо людей. Типичные ежегодные сборы за управление активами для роботов-консультантов составляют от 0,25% до 0,50% от управляемых активов в год. Это составляет от 250 до 500 долларов в год для портфеля в 100 000 долларов.

Брокерские сборы. Инвестиционные брокеры, совершающие сделки от имени финансового клиента, могут взимать комиссию за транзакцию, которая может составлять от нуля (для онлайн-сделок) до 50 долларов США за сделку в зависимости от брокера и типа услуги. предоставил.

Дополнительные сборы. Управляющие активами могут также взимать ежегодную комиссию за обслуживание счета в размере от 25 до 100 долларов США в год. Если клиент закрывает счет, управляющий активами может взимать комиссию за закрытие в размере от 25 до 150 долларов США за счет.

Если клиент закрывает счет, управляющий активами может взимать комиссию за закрытие в размере от 25 до 150 долларов США за счет.

Имейте в виду, что если вы пользуетесь услугами профессионального управляющего активами, вы не можете использовать исключительно какую-то одну модель. «Консультант может использовать недорогого, более пассивного управляющего для части активов и другую, более активную, многофункциональную управляющую компанию для другой части активов», — говорит Александр. «Это помогает снизить общие затраты и максимизировать ценность услуг и производительности, которые получают клиенты».

Связанный: Найдите финансового консультанта за 3 минуты

Управление активами и вы

Работа с управляющим активами может помочь вашим инвестициям заработать больше и быстрее достичь ваших финансовых целей.

«Управление активами помогает среднему инвестору двигаться к своим финансовым целям, будь то фонд колледжа, новый дом или выход на пенсию», — говорит Энтони Пеллегрино, фидуциарный консультант и основатель Goldstone Financial Group, в Окбрук-Террас, штат Иллинойс. «Это работа с кем-то, кто может понять ваши цели, ресурсы и ограничения, и работать с ними для достижения финансовой цели».

«Это работа с кем-то, кто может понять ваши цели, ресурсы и ограничения, и работать с ними для достижения финансовой цели».

Пеллегрино советует инвесторам провести комплексную проверку и выбрать управляющего активами, который отвечает их уникальным потребностям.

«Поговорите с несколькими профессионалами, прежде чем вступать в отношения. Убедитесь, что вы понимаете типы инвестиций, которые будет использовать ваш консультант, а также потенциальные риски и выгоды, которые вы можете увидеть», — говорит он. Самое главное, однако, убедитесь, что вы узнали, как ваш консультант получает оплату и есть ли у него какие-либо личные конфликты с управлением деньгами для вас.

Хотя платить кому-то за управление вашими деньгами может показаться нелогичным, особенно если у вас небольшой собственный капитал, небольшая плата сейчас может значительно сэкономить вам позже, говорит Пеллегрино.

«Дело не только в том, что вы зарабатываете, но и в том, что вы получаете после уплаты налогов», — говорит Пеллегрино. Из-за сложностей налоговых кодексов «хотя можно инвестировать самостоятельно, у большинства людей нет времени или желания учиться и управлять им самостоятельно», — говорит Пеллегрино.

Из-за сложностей налоговых кодексов «хотя можно инвестировать самостоятельно, у большинства людей нет времени или желания учиться и управлять им самостоятельно», — говорит Пеллегрино.

Ищете финансового консультанта?

Свяжитесь с предварительно проверенным финансовым консультантом в течение 3 минут

Найдите финансового консультанта

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Брайан О’Коннелл — писатель-фрилансер из округа Бакс, штат Пенсильвания. Бывший трейдер с Уолл-Стрит, он является автором книг CNBC’s Making Wealth и The Career Survival Guide. Его работы публиковались на TheStreet.com, US News, CBS News, Fox Business, MSN, Motley Fool и других крупных деловых медиа-платформах.

Его работы публиковались на TheStreet.com, US News, CBS News, Fox Business, MSN, Motley Fool и других крупных деловых медиа-платформах.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.