Бухгалтерские проводки по депозитам и процентам

+6 месяцев Клерк.Премиум бесплатно!

В образовательном сервисе Клерк.Премиум на полтора года вы получите:

✔︎ мини-курсы каждый день;

✔︎ 450+ вебинаров и 40+ онлайн-курсов;

✔︎ консультации экспертов без ограничений;

✔︎ эксклюзивные статьи-разборы.

Только в декабре дарим +6 месяцев Клерк.Премиум в подарок — забирайте и пользуйтесь лучшим.

Забрать подарок

Бухгалтерские проводки по депозитам и процентам, как и по всем другим учетным операциям, должны быть составлены корректно. Ведь от этих записей зависит достоверность бухгалтерской отчетности и даже правильность исчисления налогов. Поговорим в нашей статье о депозитных счетах и счетах бухучета, привязанных к ним, а также о том, какие в учете потребуются бухгалтерские проводки по размещению денег на депозите, их возврату и начислению процентов.

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31. 10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

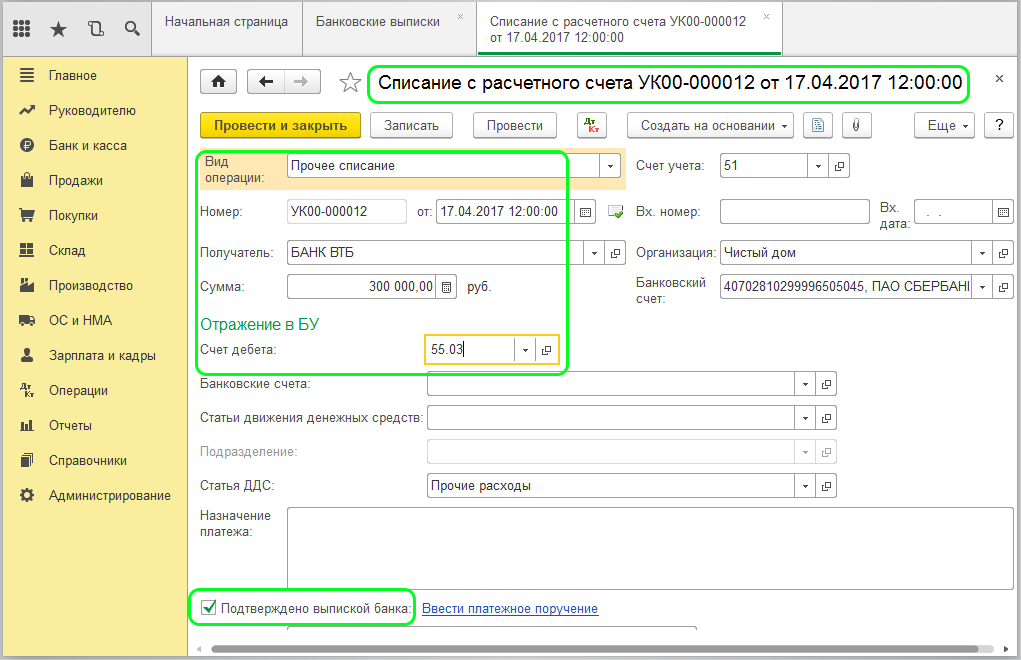

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Дт 55.3, 58 «Депозиты» Кт 51

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3 Кт 51, 58 «Депозиты»

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты»

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.1

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

В чем основные отличия текущего счета от депозитного

Люди, которые мало знакомы с банковской терминологией, не знают в чем разница между депозитным или текущим счетом. Да и, по сути, большинству обывателей особо не интересно чем отличаются между собой эти два финансовых инструмента. Есть счет куда можно положить деньги или куда поступает заработная плата, ну и достаточно. Однако когда настает момент открытия счета за границей ситуация меняется. Там во время обращения в банк необходимо четко указать какой счет открыть: депозитный или текущий. И вот тогда следует нужно четко понимать, в чем разница и основные отличия между ними.

Однако когда настает момент открытия счета за границей ситуация меняется. Там во время обращения в банк необходимо четко указать какой счет открыть: депозитный или текущий. И вот тогда следует нужно четко понимать, в чем разница и основные отличия между ними.

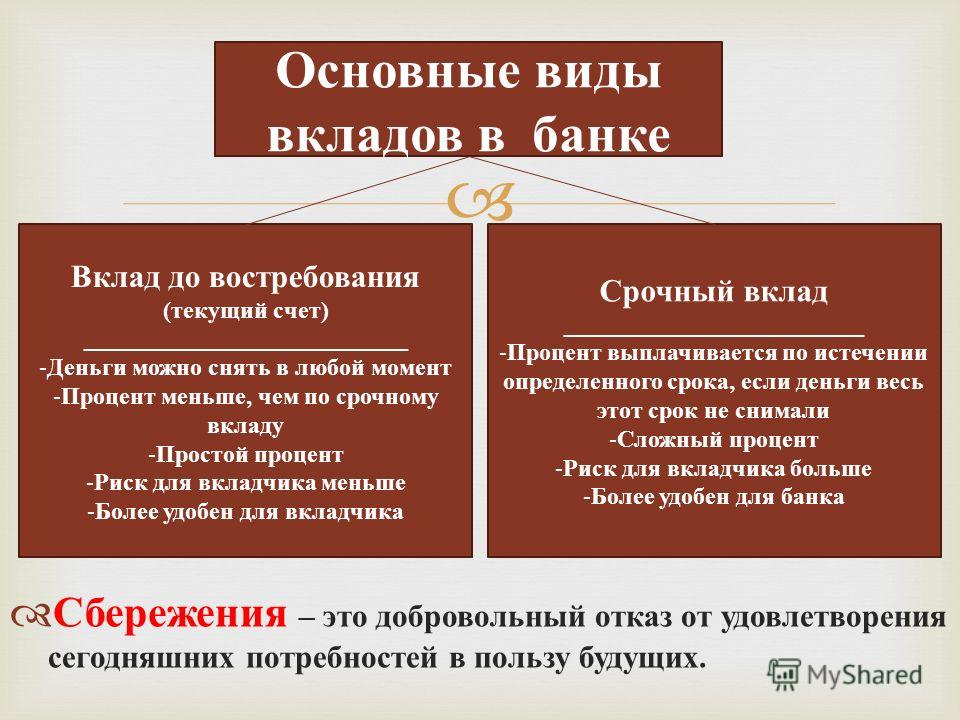

Депозитный счет: основные отличия

Депозитный счет (в англ языке saving account) – это счет главная задача которого состоит в сохранении и накоплении средств. В основном они используются для сбора средств на какую-то крупную покупку, например, на приобретение автомобиля, квартиры, на оплату образования и т.п.

Главные отличия депозитных счетов:

Срочность

Все они открываются на определенный срок, чаще всего на: месяц, 3 месяца, полгода и год. Однако сроки могут быть и другие в зависимости от финансового учреждения.

Депозитные счета бывают срочные и несрочные. Разница между ними заключается в том, что первые нельзя досрочно разрывать без особых причин (смерть, болезнь, стихийное бедствие и т.п.). Второй вариант дает право на досрочное прекращение договора. Однако при первом и втором варианте начисленные проценты при досрочном разрыве договоров возвращаются банку.

Второй вариант дает право на досрочное прекращение договора. Однако при первом и втором варианте начисленные проценты при досрочном разрыве договоров возвращаются банку.

Процент

За размещение денег на депозитном счете банк платит клиенту проценты. Обычно проценты выше в национальной валюте, а в долларах и евро – они ниже 0,5-1%. Хотя были времена, когда банки привлекали средства на депозиты и под 15-20% годовых, что позволяло некоторым людям получать неплохой пассивный доход.

Сегодня по всему миру яркая тенденция к снижению процентной ставки по депозитам. В странах ЕС – они нередко могут иметь даже отрицательные значения.

В зависимости от условий депозитного договора, проценты могут начисляться: ежемесячно, в конце срока. А еще проценты могут пополнять депозит (капитализация) или же зачислятся на отдельный счет.

Платежная карта

Часто банки под депозит выпускают клиенту и платежную карту. Обычно эта услуга предоставляется бесплатно. Главная цель платежной карты под депозит обеспечить клиенту свободный доступ к начисленным процентам. Также на платежную карту будет зачислен депозит после окончания срока действия.

Также на платежную карту будет зачислен депозит после окончания срока действия.

Однако необходимо учесть, что использовать эту платежную карту для нецелевых зачислений нецелесообразно, в связи с повышенными банковскими комиссиями.

Текущий счет: основные отличия

Главная задача текущего счета (в англ языке current account) – это обеспечить расчеты пользователя. Это могут быть платежи контрагентам, оплата коммунальных услуг, периодические покупки и оплаты.

Отличить текущий счет от депозитного удастся по таким параметрам:

Отсутствие срока действия

Текущие счета не имеют срока действия. Они открываются на неопределенный период времени. Однако в договорах всегда предусматривается срок, по истечению которого текущий счет закрывается. Обычно – это 1-3 года, в течение которых текущий счет неактивный, то есть клиент им не пользуется.

Плата

В отличие от депозитного счета, которые открываются бесплатно, за обслуживание текущего счета предусматривается плата. Она может быть фиксирована, а может рассчитываться в зависимости от количества транзакций.

Она может быть фиксирована, а может рассчитываться в зависимости от количества транзакций.

Часто банки открывают текущие счета в рамках пакетных услуг. В последний входит набор определенных банковских услуг (платежная карта, количество транзакций и т.п.). Наполнения пакета финансовыми услугами прямо влияет на его стоимость.

Также банки могут предложить клиенту бесплатно использовать текущий счет, но для этого следует выполнить определенные условия. Например, обеспечить обороты в пределах суммы или конкретное количество зачислений и т.п.

Платежная карта

Для свободного доступа клиента к деньгам на текущем счету, практически всегда выпускается платежная карта. В зависимости от пакета она может быть мгновенная, стандартная или повышенного статуса. Ее можно использовать, как для расчетов, так и для снятия наличных либо для других целей. Комиссия за обслуживание зависит от тарифного пакета.

Какие отличия между депозитным и текущим счетом

В чем разница между депозитными и текущими счетами удобно описать в таблице:

| Параметр | Депозитный | Текущий |

| Цель | накопление и пассивный доход | расчеты и снятие наличных |

| Сроки | конкретный срок | нет срока действия |

| Проценты | процентные ставки выше | процентные ставки не устанавливаются |

| Стоимость обслуживания | бесплатно | в зависимости от тарифов |

| Валюта | возможны любые валюты | возможны любые валюты |

| Платежная карта | выпускается для периодических зачислений процентов и депозита после окончания срока действия | выпускается для обеспечения расчетов и снятия наличных с текущего счета |

Отличия между текущим и депозитным счетом помогут сориентироваться во время обращения в банк. Что в результате позволит избежать ошибок, связанных с его использованием, сэкономить время, а еще нивелирует риски порчи отношений с финансовым учреждением.

Что в результате позволит избежать ошибок, связанных с его использованием, сэкономить время, а еще нивелирует риски порчи отношений с финансовым учреждением.

Если вас интересует открытие счета за границей, вы не знаете в каком банке или платежной системе открыть счет? Пишите нам на e-mail: [email protected]. Наши консультации по подбору счета бесплатны, а качество услуг – на высшем уровне. Последнее вы сможете оценить, став нашим клиентом.

Какие счета относятся к депозитным?

Депозитные счета предназначены для накопления средств и получения пассивного дохода в виде процентов (если это позволяет процентная ставка). Срок размещения денег на депозите фиксированный и за досрочный разрыв договора предусматриваются штрафные санкции. Депозитный счет можно использовать только для хранения и накопления средств.

В чем разница между текущим и депозитным счетом?

Главное отличие депозитного счета от текущего — это способ их применения. Первые используются для накопления и хранения денег, вторые – для расчетов и снятия наличных.

Какие счета относятся к текущим?

Это счета предназначенные для обеспечения расчетов пользователей. С помощью текущих счетов можно платить за услуги и товары, а также снимать наличные. Для последнего используется платежная карта или же можно обратиться в кассу финансового учреждения.

FDIC: Страхование вкладов

Ресурсы

Изменение правила об отзывном и безотзывном доверительном управлении Вступает в силу 1 апреля 2024 г.

Изменение правила обслуживания ипотечных счетов Вступает в силу 1 апреля 2024 г.

Все правила, обсуждаемые в этом разделе, действительны до 31 марта 2024 г. 21 января 2022 г. FDIC утвердила изменения в правилах страхования вкладов для счетов с отзывным трастом (включая официальные трасты, POD/ITF), безотзывный траст счета и счета обслуживания ипотеки. FDIC ожидает, что для большинства трастовых вкладчиков (имеющих менее 1 250 000 долларов) уровень покрытия останется неизменным.

Вы можете отправить запрос, используя Центр информации и поддержки FDIC.

Вы также можете позвонить в FDIC по телефону (877) 275-3342 или (877) ASK-FDIC.

Для слабослышащих звоните по телефону (800) 877-8339.

Страхование вкладов — одно из существенных преимуществ наличия счета в банке, застрахованном FDIC, — это то, как FDIC защищает ваши деньги в маловероятном случае банкротства банка. Стандартная страховая сумма составляет 250 000 долларов США на вкладчика, на застрахованный банк, для каждой категории владения счетом. И вам не нужно покупать страховку депозита. Если вы открываете депозитный счет в банке, застрахованном FDIC, вы автоматически застрахованы. Ознакомьтесь с ресурсами на этой странице, чтобы узнать больше о страховании депозитов.

Застрахованы ли мои вклады?

Воспользуйтесь приведенными ниже инструментами, чтобы дважды проверить, застрахованы ли ваши счета и банк FDIC, и узнать, сколько у вас страхового покрытия.

- Ваш банк застрахован? Инструмент BankFind может помочь вам узнать, застраховано ли ваше банковское учреждение.

- Закрыты ли ваши счета? Не все счета, продукты и инвестиции покрываются страховкой FDIC. Узнайте, что входит в страховку, а что нет.

- Какая часть ваших вкладов застрахована? Используйте электронный оценщик страхования депозитов (EDIE), чтобы узнать.

Ответы на дополнительные вопросы о страховании вкладов

Что произойдет, если мой банк рухнет? Как получить страховку вклада? Какие аккаунты не покрываются? Что делать, если мои депозиты превышают лимит покрытия? FDIC предоставляет ряд ресурсов для ответов на эти и другие вопросы.

- Часто задаваемые вопросы о страховании вкладов

- Брошюры и видеоролики о страховании вкладов

Информация для банкиров

- Вебинары по страхованию вкладов для банкиров. Охватывает основы страхования депозитов, расширенные темы страхования и страховое покрытие для определенных продуктов, таких как отзывные трастовые счета.

- Руководство банковского служащего по страхованию вкладов. Помогает банковским служащим предоставлять точную информацию о страховом покрытии FDIC своим вкладчикам.

Ищете больше? Свяжитесь с FDIC.

- 1-877-ASK-FDIC. Позвоните нам, чтобы определить страховое покрытие вашего вклада или задать любые другие конкретные вопросы по страхованию вкладов.

- Центр информации и поддержки FDIC. Отправить запрос или жалобу, проверить статус жалобы или запроса или безопасно обмениваться документами с FDIC.

Пополнить счет

Выберите вариант ниже, затем ответьте на несколько простых вопросов, чтобы увидеть рекомендацию.

- Добавить деньги

- Тип передачи

Хорошо, откуда вы хотите перевести деньги?

Chase

Перемещайте деньги между

счетами Chase.

Другой банк

Перевести деньги со счета

в другом банке.

- Добавить деньги

- Тип передачи

- Передача погони

Как часто вы хотите переводить деньги?

Одноразовый перевод

Повторный перевод

- Добавить деньги

- Тип передачи

- Передача погони

- Одноразовый перевод

Перевод

Настроить одноразовый перевод

Запланировать одноразовый перевод

- Добавить деньги

- Тип передачи

- Передача погони

- Повторная передача

Куда вы хотите перевести деньги?

Перевод на текущий счет

Перевод на сберегательный счет

- Добавить деньги

- Тип передачи

- Передача погони

- Повторная передача

- Сберегательный счет

Настроить автосохранение

Настроить автоматические передачи для достижения ваших целей экономии.

Начните сегодня

Полезно знать: ежемесячная плата за обслуживание Chase Savings не взимается SM при оформлении перевода в размере 25 долларов США или более за каждый отчетный период с вашего расчетного счета Chase с помощью Autosave. 2

- Добавить деньги

- Тип передачи

- Передача погони

- Повторная передача

- Расчетный счет

Передача

Настройка повторной передачи с еще один из ваших Чейз Счета.

Запланировать повторный перевод

- Добавить деньги

- Тип передачи

- Перевод без погони

Перевод

Перевести деньги со счета у вас в другом банке.

Сделать перевод

Полезно знать: Chase Total Checking и Chase Premier Plus Checking Клиенты SM могут переводить до 25 000 долларов США за транзакцию в день онлайн. Клиенты Chase Private Client и Chase Sapphire SM Banking могут переводить до 100 000 долларов США за транзакцию в день онлайн. Если вы хотите сделать перевод выше этих лимитов, посетите отделение Chase.

Клиенты Chase Private Client и Chase Sapphire SM Banking могут переводить до 100 000 долларов США за транзакцию в день онлайн. Если вы хотите сделать перевод выше этих лимитов, посетите отделение Chase.

- Добавить деньги

- Тип проверки

Хорошо, какой чек вы вносите?

Личный

Я получил персональный чек

от кого-то еще

Зарплата

Я хочу внести свою зарплату

или государственные пособия

- Добавить деньги

- Тип проверки

- Личный

Сколько вы вносите?

Менее 2000 долл. США

Более 2000 долл. США

- Добавить деньги

- Тип проверки

- Личный

- Более 2000 долларов США

Посетите филиал Chase

Вы можете внести свой чек

с помощью Chase Banker.

Найти ближайший пункт

- Добавить деньги

- Тип проверки

- Личный

- Менее 2000 долларов США

Чейз

QuickDeposit SM Сделайте снимок на телефон и депозитные чеки из любого места.

Начало работы

Вы также можете внести чеки в ближайшем отделении Chase или в банкомате.

- Добавить деньги

- Тип проверки

- Зарплата

Прямой депозит

Настройте чек для депонирования на ваш счет каждый день выплаты жалованья.

Настройка прямого депозита

Полезно знать: Вы также можете вносить чеки в банкоматах Chase или на своем мобильном устройстве с помощью Chase QuickDeposit SM .

Бонусный совет: Chase Total Проверка клиентов, настройка счетчиков прямого депозита как один из способов отказаться от ежемесячной платы за обслуживание 1 .

- Добавить деньги

- Депозит наличными

Хорошо, вот что мы рекомендуем:

Посетите отделение Chase или банкомат