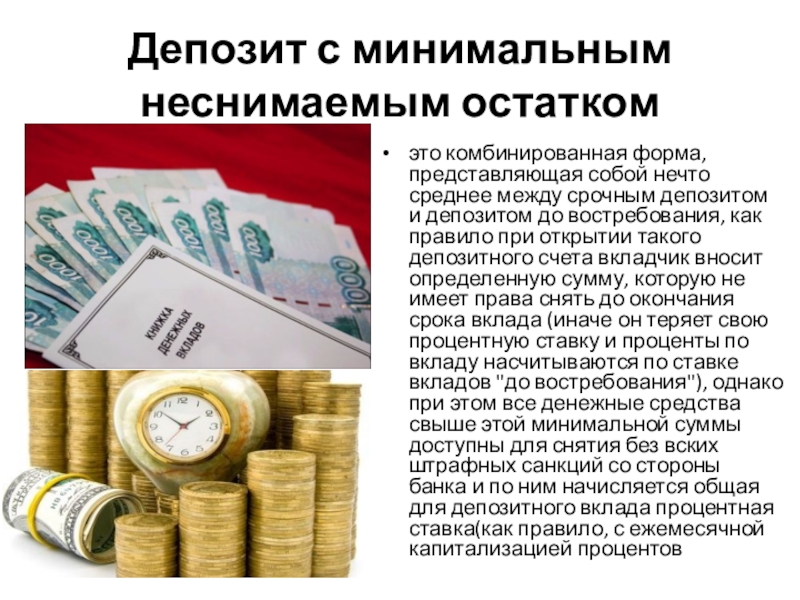

Депозит – что это такое простыми словами

Понятным языком про банковские депозиты

Понятия «депозит» и «вклад» часто считают синонимами. Конечно, по смыслу они близки, и в том и другом случае — это что-то ценное, сданное на хранение. Но депозит может быть внесен денежными средствами, акциями, драгоценными металлами, а вклад — это всегда только деньги.

Первое понятие более широкое и включает в себя второе. То есть, депозит может быть вкладом, наоборот — нет. Многие банки не делают акцента на различии, и происходит это потому, что принимают они только денежные средства.

За что банки платят своим клиентам

Денежный депозит — это не просто хранение средств, но и способ получения дополнительной прибыли. Вкладчик передает банку право распоряжаться собственными деньгами, чем банк успешно и занимается.

Например, раздавая кредиты желающим. Потом делится частью полученной прибыли, начисляя определенный, заранее оговоренный процент. Начисление может происходить ежемесячно, ежеквартально, раз в год.

Начисление может происходить ежемесячно, ежеквартально, раз в год.

Виды банковских вкладов

Денежный депозит бывает «срочный» и «до востребования». «Срочный» ограничен определенным периодом, зафиксированным в договоре между банком и клиентом. Если условия договора не будут нарушены, то по его окончании вкладчик получит свою прибыль.

В принципе, ничто не мешает преждевременно снять часть суммы или полностью закрыть счет. Но в таком случае теряются уже начисленные проценты.

У вклада «до востребования» нет временных рамок. Опустошить его можно в любой момент и никаких «санкций» за это не последует. Но и «разбогатеть» с ним не получиться, процент там всегда самый минимальный.

Используется, в основном, для краткосрочного и безопасного хранения крупных сумм. Например, до момента совершения какой-либо сделки.

Отдельными подвидами существуют вклады:

- сберегательный;

- накопительный;

- расчетный.

Первый имеет самую высокую ставку, но какие-либо операции с ним провести не удастся. Человеку, озабоченному созданием собственной финансовой «подушки безопасности» и желающему откладывать 10% своих доходов ежемесячно, больше подойдет второй вариант.

Он позволяет вносить денежные средства на протяжении всего срока своего существования, но снятие без потери процентов также невозможно. Расчетный вклад еще называют универсальным. С ним можно совершать приходные и, частично, расходные операции при условии сохранения минимального остатка на счету.

Категории «срочного» вклада и их отличия

Существует несколько категорий

- краткосрочный — минимальный срок один месяц, максимальный три;

- среднесрочный более продолжительный, его открывают на срок от трех до девяти месяцев;

- долгосрочный действует свыше девяти месяцев и до нескольких лет.

Кроме продолжительности временного периода для вкладчика есть еще одно важное различие. Как правило, чем дольше банк распоряжается его деньгами, тем большим процентом он делится с хозяином средств. То есть, для клиента долгосрочный вклад будет выгодней краткосрочного. Правда, необходимо заранее быть уверенным, что положенные в банк деньги не понадобятся в ближайшее время.

Чем важна «капитализация»

Процентная ставка не единственный важный критерий, по которой стоит подбирать для себя вид вклада. Еще одним моментом, на который нужно обратить внимание перед тем, как отдать свои «кровные» в распоряжение банка — есть ли у выбранного вклада капитализация процентов.

Срочные сберегательные депозиты могут быть как с ней, так и без. В первом случае начисленные по процентам суммы приплюсовываются к основной части вклада, как если бы произошло его пополнение, и следующий их расчет происходит уже на общую сумму.

Во втором – расчет ведется всегда только от основной части.

Во втором – расчет ведется всегда только от основной части.Капитализация сама по себе может стать дополнительным и весьма ощутимым источником дохода. Но при небольших сроках и невеликих вкладах, разница между ее наличием и отсутствием будет практически незаметна.

Услышав заманчивое слово «капитализация», не стоит сразу кидаться подписывать договор, необходимо сперва уточнить ее периодичность. Дело в том, что чем чаще она происходит, тем выгодней для клиента. Заметнее всего такая выгода при ежемесячной капитализации.

Да, процент остается один и тот же, но вот сумма, на которую он начисляется, будет постоянно расти, автоматически увеличивая и отчисления по ставке. А ежеквартальная или полугодовая капитализация по большей части просто рекламный ход банка.

Процентная ставка

Максимальной процентная ставка зачастую бывает у «голого» вклада, то есть, не имеющего никаких дополнительных опций типа возможности операций с ним, капитализации. Влияют на нее также валюта и срок (чем он дольше, тем выше процент).

Влияют на нее также валюта и срок (чем он дольше, тем выше процент).

Но, как итог, хотелось бы добавить, что максимальная процентная ставка не всегда означает и максимальную доходность от вложения. Самый выгодный депозит можно подобрать только с учетом всех составляющих.

Простые истины, на которых можно кратно умножать свой депозит в кризисы

Вот и поутихла основная паника на рынках, связанная с коронавирусом. Настало время посмотреть назад, сравнить начало кризиса и его конец, что бы понять, насколько мудры крамольные истины, и люди, которые несли их в массы

4818 просмотров

Большинство людей начинают интересоваться акциями тогда, когда и все остальные.

А лучшее время — когда всем остальным неинтересно. Вы не сможете преуспеть купив то, что популярно.

У.Баффет

Бизнесмен и инвестор

Как вы уже поняли, речь сегодня пойдет о возможностях, которые нам приносит кризис

Итак, небольшое вступление. Хоть я и родился в СССР, пережил перестройку, но сознательно, и даже в роли биржевика, первый кризис я пережил в 2008 году.

Следующий кризис был 2014, который перевернул весь мой мир. Я наконец то понял, о чем говорили Сорос и, в особенности, Баффет. Яркими флешбэками я вспомнил все книги, что прочитал за это время по психологии инвесторов и трейдеров. Я увидел, насколько точно работает статистика и психология человека на финансовых рынках. Меняются игроки, а правила то остаются! То, чем можно было заработать состояние в 2008 году, этим же можно было сколотить состояние в 2014, и, не поверите… в 2020… ровно тем же… ТЕМ ЖЕ!!!

Лучшее, что с нами может произойти — это когда отличные компании испытывают временные трудности… Мы предпочитаем покупать их, когда они на операционном столе.

У.

Бизнесмен и инвестор

Баффет

БаффетА написать статью, наглядно показать, как ведут себя люди в кризис, и чем можно поживиться на рынке за счет паники, меня побудило мое же видео, на которое я наткнулся вчера. Записал я его 18 марта 2020 года, где предположил развитие событий, исходя из опыта и прочитанных книг умных людей.

Предлагаю сначала посмотреть его, что бы лучше понимать о чем речь, а потом дочитать статью с примерами, скриншотами и цифрами

И да, в момент съемки ролика мне 32, а не 15 🙂

Мое видео в разгар коронакризиса

И для начала, я хочу вам показать два индекса, ММВБ и S&P500, которые однозначно показывают, что с момента кризиса(как раз с даты записи видео) НА ЦЕННЫХ БУМАГАХ можно УДВОИТЬ! Карл, УДВОИТЬ свой капитал

1. Когда люди побежали расхватывать продукты из магазинов, а инвесторы сливать свои бумаги, в страхе за свои кровные денежки, произошло вот это

Когда люди побежали расхватывать продукты из магазинов, а инвесторы сливать свои бумаги, в страхе за свои кровные денежки, произошло вот это

Сектор потребительских товаров

Или на примере более родных нам Магнита (продукты питания)

Акции ПАО Магнит

…или М.Видео (бытовая электроника)

Акции М. Видео

Видео

…потому что люди начали делать невероятные обороты и прибыли компаниям

Вот и первый вывод – пока все боялись – компании делали деньги!

2. Здравоохранение. У населения всего мира появилась проблема, которую как раз и решают фарм компании. Естественно, не бесплатно. В итоге мы снова видим такую картину

Сектор здравоохранения

Инвесторы продавали все, что теряет в стоимости. А если акции компаний в кризис дешевеют, но при этом они делают сверх прибыли, то здесь можно сделать…

А если акции компаний в кризис дешевеют, но при этом они делают сверх прибыли, то здесь можно сделать…

Второй вывод — ПОКУПАТЬ ВСЕ, ЧТО ТЕРЯЕТ В СТОИМОСТИ в кризис

в тупую, просто потому что идет распродажа! Статистически это более верный подход, чем не делать ничего, или тем более продавать! Покупать жадно и бескомпромисно! Звучит глупо? Глупо включать страх там, где он срабатывает у всех остальных.

Покупать даже дешевеющую нефть…

График нефти

График биткоина

Все лучше, чем смотреть вслед уезжающему поезду. ..

..

Почему не стоит бояться?

Потому что вероятность хорошим компаниям выжить в разы превышает вероятность умереть.

И в доказательство этих слов я покажу одну из хороших компаний, которая больше всех остальных в России пострадала от кризиса, это Аэрофлот!

График Аэрофлот

Даже приобретая самую пострадавшую компанию, мы бы не потеряли денег!

И вот вам уже знакомые индексы, но уже включая кризисы 2014 года. Как думаете, хорошо бы было купить индекс в кризис 2014?

Как думаете, хорошо бы было купить индекс в кризис 2014?

Сравнение индексов ММВБ и S&P500

История нас учит тому, что люди не учатся на исторических ошибках…

У.Баффет

Бизнесмен и инвестор

Послесловие. ..

..

Если вам понравилась статья, и вы хоть немного посмотрели на мир с другой точки зрения, то жду вас в своем телеграм канале, где я публично торгую криптовалютой на бирже Binance с помощью алготрейдинга. И все сделки публикуются в канал сразу и бесплатно. Просто копируйте на своем счете. Ожидаемая доходность – 300% годовых. Переходите, подписывайтесь, и зарабатывайте с нами!

После после словие… Обязательно по теме прочитайте книгу, она хороша:

Подлые рынки и мозг ящера – Терри Бернхем

Стоит ли класть деньги на банковский депозит

Банковский депозит сегодня: цифры и фактыТак по данным Минфина у 80% населения СНГ доход равен расходу, у 10% доход превышает расход (они в долгах). И только 10% накапливают сбережения. И большинство сбережений наши соотечественникихранят на депозитах.

И большинство сбережений наши соотечественникихранят на депозитах.

Но за последние несколько лет ставки по банковским депозитам хронически снизились, плюс был введен налог на проценты.

Вкладчик обязан заплатить Государству 19,5% от прибыли с банковского депозита (18% налог + 1,5% военный сбор).

Вот как это выглядит на конкретном примере:

Оформляете депозит: 100 000 грн. под 15% годовых

Через год: 100 000 грн. + (15 000 грн. – 19,5%) = 112 0750 грн.

Чистая прибыль за вычетом налога: 12 075 грн.

Налог Государству – 2925 грн.

Еще один интересный факт: на момент публикации статьи средние ставки по долларовым вкладам сроком более 12 месяцев составляют 2,85%, в евро – 1,75% годовых. Это значит, что депозит в размере $1000 сроком на 12 месяцев после вычета налогов принесет владельцу всего $20–25 дохода.

Даже не смотря на эти обезнадеживающие данные, люди продолжают делать инвестиции в депозиты. Объясняя это тем, что не видят в стране других альтернативных инструментов.

Объясняя это тем, что не видят в стране других альтернативных инструментов.

Существует ли выгодная альтернатива банковским вкладам?

В каких случаях стоит класть деньги на депозит в банк?

На сколь хорош депозит, как способ сохранить и преумножить деньги?

Ответы ниже, читайте и берите на вооружение!

Реальная доходность банковского депозита

На момент написания статьи ставки по гривневым депозитам в разных банках варьируются от 14% до 19% годовых. Разберем на конкретном примере: сколько можно заработать на банковском депозите.

Для примера возьмембанковский депозиты с высокой ставкой: «Джуниор» от Приватбанка под 16,5% годовых с возможностью капитализации.

Положим туда 100 000 грн. на 5 лет.

Примечание: 16,5% это самая высокая ставка, которая скорей всего с каждым годом будет уменьшаться. Поэтому данный расчет будет не совсем точным и в реалии доход скорей всего будет меньше на 5-8%.

Итак, рассчитаем годовую доходность банковского вклада 100 000 грн. на 5 лет под 16,5% годовых с помощью депозитного калькулятора. Получаем следующие данные:

- Сумма к возврату: 100 000 грн. (инвестиция)

- Сумма % по вкладу: 114 600 грн. (чистая прибыль)

- Итого: 214 600 (общая сумма по истечению пяти лет)

На первый взгляд очень даже не плохо. За 5 лет 100 000 грн. выросли больше чем в два раза!

Но, мы забыли учесть среднегодовую инфляцию 9 -16% и гос. налог на прибыль от депозитов, что вместе с военным сбором составляет 19,5%

Добавим к расчетам подоходный налог 19,5% и средний уровень инфляции 13% . Получаем следующие данные:

- Сумма к возврату с учетом инфляции: 49 842 грн.

- Сумма % по вкладу с учетом инфляции: 57 119 грн.

- Сумма % по вкладу с вычетом налога: 45 980 грн.

- Итого с учетом инфляции и вычетом налога: 95 822 грн.

Теперь рассчитаем чистую прибыль в процентном соотношении, которую принесут 100 000 грн. за 5 лет.

за 5 лет.

(95 822 \ 100 000 * 100) \ 5 = -1,9% годовых (то есть вложение убыточное)

Далее на простом примере разберем, что такое среднегодовая инфляция:

Допустим сегодня на 1000 грн. можно купить 100 батонов. Однако через год, при годовой инфляции 10%, на эти же деньги можно будет купить уже не 100, а 90 батонов. То есть среднегодовая инфляция – это обесценивание денег в годовом эквиваленте.

Напрашивается вывод: если учесть среднегодовую инфляцию в размере 9-16% плюс налоги 19,5% – получается, что проценты по банковским депозитам в гривне не приносят прибыль, а напротив являются убыточными. В лучшем случае это позволяет компенсировать девальвацию национальной валюты. Это также относиться к депозитам в долларах и евро: 3% максимальная годовая ставка, которая едва покрывает уровень инфляции.

Далее рассмотрим самый основной минус и недостаток банковского вклада, а также сколько вкладчики потеряли на банковских депозитах за последние годы.

Основной риск банковского депозита – банкротство банка

С одной стороны банковский депозит кажется самым простым, понятным и доступным видом инвестиции. Но как мы уже поняли выше – это не приносит прибыль и в лучшем случае просто сохраняет деньги. Но здесь есть еще один весомый аргумент, который подкреплен реальными фактами – банк может обанкротиться. В этом и кроется самый основной риск банковского депозита.

Так по данным Минфина с 2014 по 2018 год 96 банков Украины обанкротились и остались должны вкладчикам 163 млрд. грн. (около $8 млрд. долларов по нынешнему курсу). При этом фонд гарантирования вкладов выплатил всего лишь 80 млрд. (около $4 млрд.).

Топ 3 банка должника:

«Финансы и Кредит» – 8,1 млрд. грн. ($300 млн.)

«Дельта Банк» – 4,5 млрд. грн. ($166 млн.)

«Таврика» – 2,7 млрд. грн ($100 млн) из них возвращено всего 0,7 млрд. грн. ($26 млн.)

грн. ($26 млн.)

Примечание: эти показатели переведены в доллары текущему по курсу (27 грн. за $1), если брать во внимание докризисный курс в котором и были осуществлены большинство вкладов, то долларовая задолженность будет минимум в три раза выше.

Далее читайте экспертные отзывы о банковских депозитах, отзывы вкладчиков банков и что говорят владельцы депозитов.

Отзывы вкладчиков. Заработать нельзя, хотя-бы сберечь

Антон Курлоза – инвестор, финансовый консультант

«Открывая банковский депозит опытный вкладчик понимает, что в течении всего срока вклада он не будет снимать эти деньги на любые другие нужды.

Менее опытные вкладчики, кладут деньги на депозит, чтобы они не лежали дома, без какой либо существенной цели и аналитики.

Поэтому не редки случаи, когда открывая депозит на год, вкладчики расторгают его задолго до истечения срока. По статистики Минфина – 40% депозитов расторгаются до истечения срока.

По статистики Минфина – 40% депозитов расторгаются до истечения срока.

О чем это говорит?

Люди паникуют, люди не доверяют банкам, они не знают, как правильно накапливать и приумножать деньги…

Какой совет я могу им дать?

Читайте книги о финансовой грамотности, консультируйтесь с экспертами, перенимайте опыт успешных инвесторов. И конечно обратите внимание на рынок коммерческой недвижимости, сейчас это один из самых выгодных, надежных вариантов с минимальными рисками».

Кристина Шереметьева – банковский работник, хранит часть сбережений на депозите

«Я советую открывать банковские депозиты только в двух случаях:

- Когда собираете деньги на определенную цель (путешествие, бытовая техника, машина). То есть использовать депозит, как копилку на небольшой период времени;

- Если хотите сформировать подушки безопасности (на черный день), чтобы в случае необходимости была возможность быстро снять деньги. Но здесь нужно тщательно подбирать банк и страховать свой вклад;

Но здесь нужно тщательно подбирать банк и страховать свой вклад;

Но здесь нужно тщательно подбирать банк и страховать свой вклад; В остальных случаях банковский депозит нельзя назвать выгодным вложением денег. Единственный ощутимый плюс – это аккумуляция денег на короткий период времени, и то если банк не станет банкротом».

Смысловский Владимир – эксперт Solomon Capital

«Банковские депозиты – это самый простой, но при этом самый невыгодный способ накопления и приумножения капитала. Большинство людей, которые инвестирую в депозиты, аргументируют это низкими рисками потери сбережений.

Однако низкие риски относятся исключительно к международным банкам, которые на рынке больше 20 лет. Процентная ставка в таких банках 1-2% годовых.

Поэтому если вы хотите быстрого приумножения капитала – воспользуйтесь другими более выгодными финансовыми инструментами.

Для этого проконсультируйтесь с нашими экспертами. Мы предлагаем альтернативы депозиту, где надежность, ликвидность и процентная ставка в 2-3 раза выше».

Мы предлагаем альтернативы депозиту, где надежность, ликвидность и процентная ставка в 2-3 раза выше».

(здесь можно вставить форму «Заказать консультацию эксперта»)

Альтернативы банковским вкладам. Не депозитом единым!

Рассмотрим самые популярные альтернативы банковскому вкладу к которым прибегают некоторые инвесторы:

Дивидендные акции, федеральные и корпоративные облигации. Довольносложный вариант инвестиций, требующий финансовой грамотности, опыта, аналитического склада ума и постоянного мониторинга рынка.

Краудинвестинг. Это инвестиции частных лиц в стартапы, средний и малый бизнес. Простыми словами: вы даете деньги тем, кому они нужны для старта бизнеса. Бизнесмен обязуется платить вам проценты. Но по статистики из 100 бизнесов, становятся прибыльными всего лишь 5. Поэтому краудинвестинг это очень рисковый вариант инвестиций.

Поэтому краудинвестинг это очень рисковый вариант инвестиций.

Криптовалюта и ICO. Еще один очень рисковый и нестабильный вариант инвестиций. Курс криптовалют напоминает американские горки. Здесь зарабатывают исключительно опытные трейдеры. Если вы не готовы максимально детально изучить криптовалютный рынок – лучше не инвестируйте туда деньги. По статистики 98% инвестиций в криптовалюты убыточные.

Недвижимость. Самая надежная альтернатива депозиту. Банк может обанкротиться, деньги могут сгореть, но недвижимость останется и будет приносить прибыль.

Лучше ориентироваться на коммерческую недвижимость, например, заключить договор с компанией, что управляет арендой офисов или торговых площадок. Чистая доходность такой инвестиции может составлять более 20% годовых.

Узнайте как выгодно инвестировать в коммерческую недвижимость с дохоностью от 20% годовых. Подробнее>>

Депозит, акции или криптовалюта: как сегодня сохранить или, возможно, даже приумножить свои сбережения

06 апреля, 2021, 16:15

2293

Многие — даже те, кто этим никогда не интересовался, сегодня начинают заниматься инвестициями. Те, кто самостоятельно пытается победить рост цен и сохранить свои сбережения, часто стоят перед выбором метода инвестиций, а их бесчисленное количество.

Те, кто самостоятельно пытается победить рост цен и сохранить свои сбережения, часто стоят перед выбором метода инвестиций, а их бесчисленное количество.

Начиная с простого депозита в банке, заканчивая инвестициями в акции любимой компании или даже в криптовалюту — сегодня эти три вида инвестиций можно назвать самыми распространенными. Об их преимуществах, особенностях и рисках мы и расскажем вместе с криптоплатформой Currency.com.

Банковский депозит — очень надежно, но малодоходно

Депозит — один из наиболее распространенных типов инвестиций: безопасно и требует минимума времени и усилий. Все работает просто: вы приносите в банк деньги, кладете их на депозит и через время получаете свои деньги и прибыль — процент.

Внутри все работает так: банк получает ваши деньги и использует их. То, как банк ими пользуется, зависит от его политики, но самый распространенный метод — предоставить кредит за счет ваших средств другим людям.

Со своей стороны должник предоставляет залог и выплачивает банку процент за кредит: например, 10%. В итоге, за год пользования деньгами он возвращает банку 110% от суммы. Банк оставляет себе 5% и остальные 5% идут инвестору как процент за депозит.

В итоге, за год пользования деньгами он возвращает банку 110% от суммы. Банк оставляет себе 5% и остальные 5% идут инвестору как процент за депозит.

Во-первых, банки заинтересованы в том, чтобы описанная схема работала как часы. Банки пытаются не выдавать кредиты тем заемщикам, которые не смогут вернуть кредит. Если такое случается, обычно это покрывается залогом или из других доходов. Заемщиков у банка, обычно, много и лишь малая часть из кредитов «не работают».

Во-вторых, во всех странах работают государственные регуляторы, которые не дают банкам делать глупые вещи — в Украине это НБУ. Например, банки могут «получить по голове» за недобросовестность: например, если они выдают много ненадежных кредитов, нарушают нормы, законы и так далее.

В-третьих, существует гарантия возврата денег даже в случае, если банк обанкротится. В Украине работает Фонд гарантирования вкладов физлиц. Если банк, который участвует в ФГВФЛ, не может выплачивать деньги своим вкладчикам, то ФГВФЛ возмещает всем физлицам их вклады. Пока, конечно, только суммы до 200 тысяч грн.

Пока, конечно, только суммы до 200 тысяч грн.

Если инвестор решил положить деньги на депозит, ему надо выбрать банк и программу, принести деньги и в конце срока забрать их. Это тоже можно сделать онлайн, что еще больше упрощает процесс. За такую простоту инвестор получает один из самых важных минусов депозитов — их маленькую доходность.

В Украине сейчас за годовой депозит в гривне обещают, в среднем, 7% годовых, а за долларовый депозит — 1% годовых. Более того, в последнее время в Украине наблюдается только падение доходности таких вкладов.

7% годовых, на самом деле, едва хватает для того, чтобы покрыть инфляцию. Деньги со временем обесцениваются, а за год показатель инфляции вырастает до существенного процента — реальная доходность депозита может спокойно упасть до 2% или даже ниже.

Акции — менее надежно, но более доходноИметь долю собственности в компании не только престижно, но и прибыльно. Акции — это еще один распространенный тип инвестиций. Простыми словами, это часть в собственности компании, которую получает инвестор.

Большинство компаний не стоит на месте — они развиваются, увеличивают продажи товаров и услуг, оптимизируют производство. Когда все идет по плану, их прибыль увеличивается, за счет чего увеличивается и стоимость акций. Инвестор получает прибыль от того, что покупает акции дешевле, а продает дороже.

Купить токенизированные акции можно на платформе Currency.comЕсли компания развивается, даже самый обычный рост цены акций может быть больше, чем, например, доходность депозита. В некоторых случаях компании показывают десятки процентов роста, а в особых случаях — сотни. Про динамику акций 10-ти крупнейших техногигантов за последний год мы рассказывали раньше.

Акции компаний могут вести себя по-разному, а поэтому — надежность нижеАкции могут вести себя по-разному, и рост их цены не всегда идет по плану. Перед тем как акции вырастают в цене, они могут неоднократно дешеветь. Так, например, в какой-то момент стоимость акции компании может «топтаться» на месте или даже сокращаться.

Существует множество нюансов, которые влияют на этот процесс. Чтобы выбрать правильную компанию для инвестиций, нужно собирать информацию о том, что происходит на рынке, постоянно следить за ней и анализировать.

Инвестиции в акции работают за счет увеличения их стоимости со временем — это главный аспект, на который стоит обращать внимание. Если инвестировать в акции с умом, то их годовая доходность может спокойно доходить до 12-15%. Конечно, бывают исключения — и 50%, и 100%, и даже 500%.

Платформа Currency.com позволяет удобно отслеживать актуальные индексы и покупать токенизированные акции компаний по выгодным ценамТак, например, вложив $1000 в начале прошлого года в компанию Facebook, можно было получить $1500 в конце года. Компания TSMC бы принесла своему инвестору $2000, а акции Tesla позволили бы получить вообще $5000. Одним словом, при правильном выборе акций в длительной перспективе инвестор всегда останется в плюсе.

С одной стороны, это риск, а с другой — возможность заработать большеВсегда стоит помнить, что инвестиции в акции полностью зависят от рыночных сил. Даже если инвестор имеет глубокие знания рынка и готов рисковать, он не всегда может получить гарантированную прибыль. Это может быть неожиданная прибыль, но не всегда.

Этот инвестиционный инструмент лучше подходит для людей с высоким аппетитом к риску. Склонность инвестора рискнуть должна определяться тем, насколько хорошо он может справиться с финансовыми потерями. Поэтому ему не стоит забывать про диверсификацию рисков.

Если инвестор — новичок, будет разумно сначала вложить небольшую сумму денег, чтобы испытать свои возможности. Но если инвестор не очень любит рисковать, то помня о своем финансовом состоянии, ему лучше держаться подальше от фондового рынка. По крайней мере, на время обучения.

Криптовалюта не имеет никаких гарантий, но ее доходность может быть намного большеКриптовалюта — например, биткоин, представляет собой цифровую валюту, которая продается и покупается согласившимися сторонами без брокера.

Для инвестирования и торговли криптовалютой требуется учетная запись на криптобирже, способ оплаты, вывода средств и время для торговли. А функционирует эта инвестиция так же, как акции и многие активы: цена криптовалют нестабильна. Можно получить прибыль, если купить криптовалюту дешевле и продать ее дороже.

Ценность криптовалюты определяется тем, что она может быть и средством сбережения средств, и средством платежа, кроме того ее ценность определяется ограниченным ее количеством, а также спросом на нее. Если упростить, то цена криптовалюты зависит от ее полезности: если технология развивается и криптовалюта становиться популярнее, то цена на нее может расти.

Нужен аппетит к риску. Никто ничего инвестору не гарантируетБольшинство наблюдателей за рынками криптовалют согласятся, что волатильность криптовалют — это совершенно другая лига. Стоит просто просмотреть исторические графики, чтобы увидеть эти стремительные спады и пики цен.

Всегда существует риск того, что криптопроект, в который вы инвестируете, не увенчается успехом. Цена криптовалюты может резко падать и так же резко вырастать. Криптовалюты находятся на ранних стадиях становления в качестве актива, потому и происходят такие ситуации.

Также существуют тысячи блокчейн-проектов и конкуренция здесь ожесточенная. Лишь немногие из них в конечном итоге будут успешными. Также риск создают действия государственных регулирующих органов: они с подозрением смотрят на рынок, который не могут полностью контролировать.

Инвестируя в криптовалюту, есть вероятность разбогатетьТак же, как инвестор может потерять свои инвестиции в криптовалюту, он может их и увеличить. Из колебаний цены криптовалют можно извлекать выгоду. Чем выше волатильность актива, тем больше можно заработать — и в этом криптовалюты не имеют конкурентов. Популярные криптовалюты за последний год показывали рост от 250% до почти 3000%.

График роста биткоина за последний год — купить токенизированную криптовалюту вы можете на Currency.comВложив условные $1000 в биткоин, за последние 3 месяца можно было получить $2000, а за год — почти $9000. Эфириум за последний год дал бы в итоге $14 000, лайткоин — $5000, Ripple — на $2500, а казалось бы «шуточный» Dogecoin принес бы своему инвестору за год почти $30 000.

Чтобы предсказать цену криптовалюты, не нужно самому быть экспертом в соответствующей области. На самом деле система роста и падения ее цены зависит от событий в мире, востребованности и работы проекта. Если наблюдать за этим процессом и вовремя реагировать на события, инвестор может или остаться с убытком, или же получить достаточно весомую прибыль.

Так какая инвестиция лучше?На этот вопрос никогда не будет универсального ответа. Направление инвестора должно отображать его цели и возможности.

Если цель — сохранить деньги от инфляции, но у инвестора нет времени и желания контролировать свои инвестиции, тогда банковский депозит — хороший вариант. Это просто, быстро и несложно. Такая инвестиция позволит получать минимальную реальную прибыль.

Если же инвестор хочет не только сохранить свои сбережения, но и, возможно, их приумножить — банковского депозита недостаточно. Только доходность акций и криптовалют может помочь инвестору приумножить свои инвестиции. Получить реальный плюс можно, только потратив время и силы на поиск подходящего актива и инвестиции в него.

Хоть акции — это ценные бумаги, в современном мире они почти не ходят в классическом виде собственно бумаг и существуют в бездокументарной форме. Инвестор, который не хочет тратить лишнее время и заниматься «живыми» торгами, сегодня может пользоваться услугами специальных платформ.

Currency.com — удобная криптоплатформа, на которой можно совершать сделки с токенизированными биржевыми активами, криптовалютами, пользуясь графиками и индикаторами, ценовыми алертами и другими сервисами, которые помогут разобраться в конкретном активе.

развивай финансовую грамотность вместе с ОТП Банк

А | Б | В | Г | Д | Е | Ё | Ж | З | И | Й | К | Л | М | Н | О | П | Р | С | Т | У | Ф | Х | Ц | Ч | Ш | Щ | Ы | Э | Ю | Я |

А

Аваль – вексельное поручительство, согласно которому авалист (личность, которая осуществляет аваль, в том числе и банк) берёт на себя ответственность за оплату налогового векселя перед векселедержателем и которое оформляется гарантийной подписью банка на векселе или на специальной дополнительной бумаге (алонж) отдельно для каждого отдельного экземпляра каждого векселя.. Запрещается оформление аваля одним документом больше чем на один вексель.

Авторизация – процедура получения разрешения на проведение операции при использовании платёжной карты.

Аккредитив – договор, который содержит обязательства банка-эмитента, согласно которому этот банк по поручительству клиента (заявщика аккредитива) или от своего имени против документов, которые отвечают условиям аккредитива, обязан исполнить платёж в пользу бенефициара или поручает другому (исполняющему) банку осуществить этот платёж.

Аннуитет – ежемесячная денежная сумма определённого кредитором размера, которая платится кредитору в счёт погашения полученного от него кредита, включает в себя проценты. В страховом деле аннуитет также означает причину ежемесячных выплат по страхованию ренты или пенсий.

Б

Банк-корреспондент – банки в разных городах или странах, между которыми существует договорённость про взаимовыгодное обслуживание клиентов.

Банковская тайна – информация относительно деятельности и финансового положения клиента, которая стала известна банку в процессе обслуживания клиента и взаимоотношений с ним или третьими лицами при предоставлении услуг банку, и разглашение которой может привести к моральным или материальным убыткам клиента.

Банковский чек – бумажный расчётный документ установленной формы, который содержит ничем не обусловленное письменное распоряжение чекодателя плательщику про оплату чекодержателю указанной в нём суммы средств на протяжении установленного строка.

Банкротство – признанное хозяйственным судом отсутствие возможности должника возобновить свою платёжеспособность и удовлетворить признанные судом требования кредиторов исключительно через применение ликвидационной процедуры.

Безналичные расчёты – перерасчёт определённой суммы денег со счётов плательщиков на счета получателей денег, а также перерасчёт банками по поручению предприятий и физических лиц денег, внесённых ими наличных в кассу банка, на счета получателей денег. Эти расчёты проводятся банком на основании расчётных документов на бумажных носителях или в электронном виде.

Бенефициар – 1) лицо (физическое, юридическое), которое является получателем дохода или платежа; 2) лицо (физическое, юридическое), в пользу которого осуществляются доверительные функции и которому принадлежит доход от трастовой деятельности (если трастовые отношения осуществляют в пользу самого доверителя, то понятия «бенефициар» и «доверитель» совпадают; 3) получатель дохода по страховому полису; 4) получатель средств по платёжному поручению; 5) лицо, в пользу которого выставлен аккредитив или предоставляется гарантия; 6) юридическое или физическое лицо, в пользу которого осуществляют доверительные функции, и которое является получателем дохода или платежа по векселю.

В

Выписка по счёту – документ, который предоставляется Банком держателям счетов, в котором обозначены все операции по счёту за определённый период, баланс счёта, а также насчитаны проценты на остаток средств, учёт которых ведётся на счёте.

Свободно конвертируемая валюта – валюта, которая широко используется для осуществления платежей по международным операциям и продаётся на главных валютных рынках мира (I группа классификатора валют Национального банка Украины).

Г

Гарантия – по гарантии банк, другое финансовое учреждение, страховая организация (гарант) гарантирует перед кредитором (бенефициаром) выполнение должником (принципалом) своего обязательства. Гарант отвечает перед кредитором за нарушение обязательства должником.

Д

Дебетная карта – разновидность платёжной карты, с помощью которой можно оплатить товары и услуги или получить наличные в пределах остатка по карточному счёту.

Дневной лимит по карте – максимальная сумма расходов на протяжение одних суток, который устанавливается для каждой карты.

Депозит – обязательства банка по временно привлечённым средствам физических и юридических лиц или ценным бумагам за соответственную плату.

Депозитный сертификат – долговая ценная бумага, которая свидетельствует право клиента банка на получение внесённой ним суммы и процентов после окончания установленного срока действия депозитного сертификата.

Дефолт – отказ от обязательств.

Доверенность – письменный документ, который выдаётся одним лицом другому лицу для представительства перед третьими лицами.

Е

Еврокард – вид международных кредитных карт.

З

Задаток – сумма, которую оплачивает покупатель с целью гарантии дальнейшего выполнения сторонами взятых на себя обязательств по договору. Если покупатель не выполняет условия договора, то он теряет эти деньги, если продавец не выполняет условия договора, то он возвращает эту сумму в двойном размере.

Залог – в силу залога кредитор (залогодержатель) имеет право в случае неисполнения должником (залогодателем) обязательства, гарантируемого залогом, получить удовлетворение за счёт залогового имущества преимущественно перед другими кредиторами этого должника, если другое не предусмотрено законом (право залога).

И

Импринтер – механическое устройство, с помощью которого держатель пластиковой карты имеет возможность платить за товары, услуги или получать наличные в кассах уполномоченных банков. В результате проведённой операции, держатель карты обязательно получает слип (торговую или банковскую квитанцию).

Инкассо – расчётная операция, при помощи которой банк по поручению своего клиента и на основании расчётных документов получает положенные ему денежные суммы с последующим зачислением этих сумм на счета клиента.

Инфляция – обесценивание денег и безналичных средств, которое сопровождается ростом цен на товары и услуги.

Ипотека – вид обеспечения исполнения обязательства недвижимым имуществом, которое остаётся во владении и пользовании ипотекодателя, согласно с которым ипотекодержатель имеет право в случае невыполнения должником обеспеченного ипотекой обязательства получить удовлетворение своих требований за счёт предмета ипотеки преимущественно перед другими кредиторами этого должника в порядке, установленном законом.

Ипотечный кредит – долгосрочный кредит (долгосрочный заем), который предоставляет ипотечный банк под залог недвижимого имущества.

К

Казначейство – подразделение банка, которое осуществляет оперативное управление потоками денег с целью достижения максимальной рентабельности операций при обеспечении достаточного уровня ликвидности, проведения взвешенной исковой политики.

Контрагент – одна из сторон договора.

Клиринг – система безналичных расчётов за товары, ценные бумаги и услуги, которая основывается на учитывании банками взаимных требований и обязательств сторон.

Комиссионные банка – комиссионные, которые получает банк за предоставление определённых банковских услуг (операций).

Конвертируемость (обратимость) валюты – 1) возможность законного обмена одной валюты на другую; 2) возможность в стране осуществить обмен национальной валюты на золото; 3) оборотность, свободный международный обмен валюты.

Кредитная карта – специальное платёжное средство в виде эмитированной в установленном законодательством порядке пластиковой или другого вида карты, эмитированное банковским или другим кредитно-финансовым учреждением, которое свидетельствует, что в определённом учреждении есть счёт владельца этой карты.

Кредитная линия – банковская услуга финансового кредитования, при котором клиент банка имеет восстановительное право получить кредит в пределах общего кредитного лимита.

Кредитоспособность – наличие предусловий для получения кредита и способность вернуть его. Кредитоспособность заёмщика определяется по показателям, которые характеризуют его способность своевременно рассчитываться по ранее полученным кредитам, его текущее финансовое состояние, способность в случае необходимости мобилизовать средства из разных источников и обеспечить оперативную конверсию активов в ликвидные средства.

Курсовая разница – разница между оценками одинакового количества единиц иностранной валюты при разных валютных курсах.

М

Маржа банковская – разница между средневзвешенной ставкой дохода, которую банковское учреждение получает от подпроцентных активов, и средневзвешенной ставкой расходов, которые банковское учреждение выплачивает по своим подпроцентным обязательствам. Кроме маржи банковской, существуют: биржевая, страховая, торговая.

Мемориальный ордер – расчётный документ, который составляется по инициативе банка для оформления операций относительно списания средств со счёта плательщика и внутрибанковских операций в соответствии с действующим законодательством и нормативно-правовыми актами Национального банка Украины.

Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом и которая осуществляет свою деятельность на территории двух и больше стран и обеспечивает проведение перевода денег в рамках этой платёжной системы, в том числе с одной страны в другую.

Миссия банка – декларация, которая разъясняет, с какой целью банк существует и что стремится достичь. Имеет вид документа, который формулирует роль банка на финансовом рынке, имеет определения существующих и перспективных банковских продуктов и операций, рынков, регионов, а также тех сфер деятельности, где банк достиг преимуществ над конкурентами, и тех, где рассчитывает достичь конкурентных преимуществ.

МФО – аббревиатура от «межфилиальные обороты». В современной экономике этот термин используют для идентификации банков. В международной практике используют аббревиатуру BIC (Bank Identifier Code).

Н

Неплатежеспособность – неспособность участника платёжной системы в срок, установленный договором или определённый законодательством Украины, в полном объёме выполнить свои обязательства относительно перевода средств.

Ненадлежащий получатель – лицо, которому без законных оснований зачислена сумма перевода на её счёт или выдана ему в наличной форме.

О

Овердрафт – краткосрочный кредит, который предоставляется банком клиенту в случае превышения суммы операции остатка средств на его текущем/карточном счету или установленного лимита кредита.

Операционное время – часть операционного дня банка или другого учреждения – члена платёжной системы, на протяжении которой принимаются документы на перевод и документы на отзыв, которые должны быть обработаны, переданы и выполнены этим банком на протяжении этого же рабочего дня. Длительность операционного времени устанавливается банком или другим учреждением – членом платёжной системы самостоятельно и закрепляются в их внутренних нормативных актах.

П

Пеня – финансовая санкция за несвоевременное выполнение денежного обязательства.

Плавающая процентная ставка – процентная ставка за средне- и долгосрочными кредитами, размер которой не может изменяться банком в одностороннем порядке и в сроки, предусмотренные условиями кредитного договора.

Платёжное требование – расчётный документ, который содержит требование взыскателя или при договорном списании получателя к обслуживаемому плательщику банка осуществить без соглашения с плательщиком перевод определённой суммы средств со счёта плательщика на счёт получателя.

Платёжное поручение – расчётный документ, который содержит поручение плательщика банка или другого учреждения – члена платёжной системы, осуществить перевод определённой в нём суммы средств со своего счёта на счёт получателя.

Платёжная система – платёжная организация, члены платёжной системы и совокупность отношений, которые возникают между ними при проведении перевода средств. Проведение перевода средств является обязательной функцией, которую должна выполнять платёжная система. Внутренняя государственная платёжная система – платёжная система, в которой платёжная организация является резидентом и которая осуществляет свою деятельность и обеспечивает проведение перевода средств исключительно в пределах Украины. Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом, и которая осуществляет свою деятельность на территории двух и более стран и обеспечивает перевод средств в пределах этой платёжной системы, в том числе из одной страны в другую.

POS-терминал – электронное устройство, с помощью которого держатель платёжной карты имеет возможность оплатить товары, услуги или получить наличные в кассах уполномоченных банков. В результате проведённой операции, держатель карты обязательно получает чек.

Поточный счёт (account current; текущий счет) – счёт, который открывается банком клиенту на договорной основе для хранения денег и осуществления расчётно-кассовых операций при помощи платёжных инструментов соответственно к условиям договора и требований законодательства Украины.

Поручитель – физическое или юридическое лицо, которое обязуется перед кредитором другого лица отвечать за исполнение ним своего обязательства в полном объёме или частично.

Пролонгация – 1) отсрочка; 2) продолжение срока действия договора, сделки, займа и т.д.

Процентная ставка – установленная банком ставка, по которой в установленные в договоре сроки выплачиваются проценты, её размер, как правило, устанавливается в годовом исчислении соответственно с единицей использованного капитала (займа, суммы долга).

Процессинговый центр – посторонняя организация, которая осуществляет процессинг операций с платёжными картами (авторизация, клиринг, списание, техническая поддрежка платёжных карт и т.д.).

Процессинг – деятельность, которая включает в себя выполнение авторизации, мониторинг, сбор, обработку, сохранение и предоставление членам платёжной системы и расчётному банку платёжных сообщений по операциям с платёжными картами.

С

Сертификат сберегательный – ценная бумага, выпущенная банком, как письменное свидетельство про депонирование денежных средств, и которое свидетельствует о праве вкладчика на получение после окончания установленного срока суммы депозита и процентов по нему.

Срочный депозит – это деньги, которые сохраняются на отдельных депозитных счетах в банке на протяжении установленного срока, который определяется при открытии этих счетов.

Свободно конвертируемая валюта – валюта, которая широко используется для осуществления платежей по международным операциям и продаётся на главных валютных рынках мира (1-я группа классификатора валют Национального банка Украины).

Т

Текущий счёт – счёт, который открывается банком клиенту на договорной основе для сохранения средств и осуществления расчётно-кассовых операций с помощью платёжных инструментов соответственно с условиями договора и требований законодательства Украины.

Транзакция – (1) информация в электронной форме про отдельную операцию с применением платёжной карточки, которая сформирована по результатам её исполнения.

(2) перевод денег, который выполняется электронными способами системы срочных переводов по инициативе участника системы срочных переводов.

Ф

FIDR – это процентная ставка по срочным депозитам физических лиц в валюте тождественной валюте кредита, что размещены в Банке на срок в 366 дней, с выплатой процентов по окончании срока действия депозитного договора. В зависимости от изменения стоимости кредитных ресурсов на финансовом рынке Украины ставка FIDR может изменяться (увеличиваться или уменьшаться) в порядке предусмотренном сторонами в Кредитном договоре.

Э

Эквайер – банк, который осуществляет эквайринг.

Эквайринг – деятельность эквайера относительно технологического, информационного обслуживания торговцев и выполнения расчётов с ними по операциям с применением платёжных карт.

Эмитент – 1) член платёжной системы, который осуществляет эмиссию платёжных карт; 2) иностранный банк, иностранная компания, которая осуществляет выпуск (эмиссию) чеков; 3) юридическое лицо, которое от своего имени выпускает ценные бумаги и выполняет обязанности, выплывающие из условий их выпуска.

Майнинг без хлопот. Что такое стекинг и как на нем заработать :: РБК.Крипто

Подробнее

В основе биткоина лежит другой алгоритм — Proof-of-Work. Набольшее вознаграждение получает майнер с крупнейшими вычислительными мощностями, он может находить больше блоков. Однако повышение сложности сети и падение прибыльности в результате халвингов делает майнинг бизнесом только для крупных игроков.

Важно: кошелек должен быть активным и синхронизированным, а криптовалюта не должна использоваться для совершения сделок в течение длительного времени.

Важен лишь баланс кошелька и срок хранения криптовалюты. Мощность компьютера никак не влияет на доход.

Зарабатывать на стекинге можно не только в одиночку, но и в пуле. В таком случае несколько владельцев криптовалюты объединяют капиталы для большего вознаграждения, а затем делят доход.

Например, за хранение криптовалюты Tezos в год можно получать 5,49% от количества монет в кошельке. Альткоин Cosmos предлагает 8,27% годовых, Fantom — 33,59%. Однако в случае падения курса криптовалюты доходность может нивелироваться.

Предполагается, что ETH 2.0 будет запущен в 2020 году. Однако в прошлом месяце разработчик Афри Шедон заявил, что сроки могут перенести на 2021 год. Проект зачастую откладывает обновления, чтобы тщательно протестировать все системы.

Что такое депозит простыми словами

Депозиты. Виды и характеристики. Общее положения

Содержание статьи:

Одним из видов получения прибыли от личных средств, является депозит. Среди множества способов инвестирования, депозит – самый популярный и простой способ вклада наличности. Другими словами, депозит – это банковский вклад. Вкладывая свои деньги в банк, вы, как будто даете ему деньги в долг, но под небольшой процент!

Процент, начисляемый за ваш депозит, определяется самим банком, к выбору которого, стоит подойти с определенной скрупулёзностью и ответственностью. Как правило, депозитом могут быть не только деньги, но и ценные бумаги, либо другие ценности, имеющиеся у вас, такие, как золото, драгоценные монеты и т.д.

Банковские депозиты разделяются на две категории – срочные, и до востребования. Срочный вклад – вклад на определенный срок, до завершения которого, средства не могут быть сняты, но и процент по таким вкладам, как правило, более высок. При вложении денег на депозит до востребования, клиент имеет возможность забрать свои средства в любое время, но произойдет пересчет обещанного процента, и доход будет минимальным!

В данное время, сделать депозит в банках разрешено в абсолютно любой валюте. Оптимальным вариантом являются вклады в долларах или евро. Но лучшим вариантом был, и останется депозит, сделанный в национальной валюте! Некоторые банки предлагают такие услуги как мультивалютные вклады, при которых расчет идет для каждой валюты, и ведется отдельный учет.

Мультивалютные вклады удобны лишь тем, кто часто находится в других странах, либо совершает частые денежные переводы внутри банковской системы, то есть, не совершая обналичивания средств. Процентная ставка при депозитах определяется сразу, при открытии вклада, и делится на две категории – плавающая и фиксированная:

- Плавающая процентная ставка — процент, указанный при оформлении вклада, может меняться в течении депозитного срока, и может оказаться ниже, чем в начале срока.

- Фиксированная ставка – при фиксированном проценте, прибыль от вклада не меняется, независимо от экономического положения банка, либо других обстоятельств, которые влияют на ценность, вложенных средств.

Видео с подробным описанием:

Законодательство и депозит.

Право принимать вклады, есть только у тех банков, которые имеют лицензию от Банка России, и являются участниками системы обязательного страхования! У Банка присутствует обязанность хранить депозиты и выполнять свои обязанности перед вкладчиком, в необходимое время. Все операции с депозитом совершаются с использованием договора, который в свою очередь скрепляется обеими сторонами, договор, подписанный лишь одной стороной, считается не действительным. Не стоит забывать, что делая депозит в организации, не имеющие лицензии – это риск, выражаемый не только в неполучении процента, но и в потере вложенных средств.

Плюсы депозита.

Многие успешные люди имеют четкое представление о том, как зарабатываются средства, и как их преувеличить. Предприниматели, бизнесмены и простые люди, имеющие какие-либо накопления (активы), должны знать, что деньги должны работать, принося прибыль, а не залеживаться.

Плюсы депозита :

- Беспроблемное открытие счета.

- Не требуется большая сумма для открытия вклада.

- Самый популярный и легкий способ накопления денег.

- Стабильность.

- Гарантия получения прибыли.

- Специальные органы контролируют операции, совершаемые банком.

- Отсутствует риск.

- Возможность взять кредит под залог депозита.

Помимо вышеуказанного, депозит является самым проверенным и надежным способом заработка средств. При правильном выборе банка и способа вклада, имеется неплохая возможность жить, используя лишь средства, получаемые с депозита!

Теперь немного о плохом!

В наше время многие банки работают нечестно с клиентами, что плохо влияет на доход вкладчика, и является большим минусом. При выборе банка следует внимательно обращать внимание на их условия. В некачественных банках присутствуют такие пункты, из-за которых не стоит с ними работать:

- Имеются скрытые комиссии.

- Непонятные условия, указывающие начисление процента.

- Методы, не используемые для получения прибыли (договор страхования, открытие счета пенсионного, пользование пластиковой картой).

- Присутствуют особые условия снятия вклада.

Проверенный банк никогда не станет усложнять способы вкладов, и никогда не предложит сомнительных услуг. При встрече с непонятными условиями, и перечисленными выше факторами, стоит задуматься о качестве работы банка, и о необходимости вклада в него своих активов! Стоит запомнить, что Ваша прибыль зависит не от того, что Вы увидели в рекламе или сами насчитали, а непременно от банка, который и будет управлять нашим вкладом!

Определение депозитария от Merriam-Webster

депозитарный | \ di-ˈpä-zə-ˌter-ē \1 : человек, которому что-то доверено

Слово «депозит» в примерах предложений

1306807 Я не хочу терять свой депозит .СК 1 275351 Есть ли у вас сейф депозитных ящиков? СК 1 437059 Хочу снять сейф депозитный ящик . lukaszpp 1 1026503 Том положил денег в банк. СК 1 3238985 Я спросил Тома, есть ли у него сейф , депозитный ящик . СК 1 51352 Не могли бы вы положить это в сейф депозитную ячейку ? СК 1 1025320 У Тома более трех миллионов долларов , размещенных в этом банке . СК 1 1094889 Том только вчера положил денег на свой сберегательный счет.СК 1 1026502 Том положил три тысячи долларов в банк незадолго до закрытия. СК 1 2959465 Требуется ли залог ? острозубый 72569 Нам нужен депозит в размере 50 долларов. СК 273624 Надо ли оставлять залог ? СК 324789 Я хочу внести на хранение немного денег. СК 51354 У нас есть сейфы депозитных ящиков. Зифре 70981 Положите денег в банк. СК 3238864 Где ваш ключ безопасности депозит ? СК 318803 Требуется ли залог залог ? СК 3238983 Я не могу найти свой ключ безопасности депозит .СК 18447 Пожалуйста, положите денег в банк. СК 240929 Наводнение нанесло слой грязи. СК 254101 Я положил денег в банк. СК 2380377 Вчера я сделал депозит в банке. СК 18449 Я сделал депозит в размере 1000 долларов в банке. СК 2459511 Мы должны положить этих денег в банк. острозубый 301122 He положил в банк денег. СК 299664 He положил призовых денег в банк.СК 72933 Пожалуйста, внесите залог за двухмесячную арендную плату. СМ 58499 Депозит этого чека на мой текущий счет. СК 252585 У меня есть депозит в размере 500 000 иен в банке. СМ 259677 У меня здесь депозит тысячи долларов. СК 296275 Он положил на свой сберегательный счет 100 долларов. СК 315686 Она положила крупную сумму денег в банк. СК 317061 Она вкладывает 10000 йен в банк каждый месяц. СК 660534 Вы должны внести арендную плату за три месяца в качестве залога .СК 1026504 Том положил 1000 долларов на свой сберегательный счет. СК 3238906 Том хранит свои важные документы в сейфе депозитарий . СК 18439 Некоторые люди не любят класть своих денег в банки. СК 256967 Положил деньги в трехлетний срок на депозит в банке. СМ 3238905 Том хранит свой паспорт в банковском сейфе . СК 2956415 Том положил триста долларов на свой сберегательный счет. СК 407540 Богатые полезные ископаемые месторождений недавно были обнаружены в Афганистане.Скотт 340840 Я хочу положить свои ценные вещи в сейф депозитный ящик , если таковой имеется. СМ

Депозит юридическое определение депозита

депозит

1 Акт размещения денег в банке. Таким образом, депозитный счет является банковским счетом, по которому выплачиваются проценты, но налагает требование уведомления (или штраф в виде процентов) до того, как снятие средств может быть произведено; депозитная квитанция — это подтверждение банком того, что суммы депонированы и хранятся на счете вкладчика; Депозитный сертификат — это финансовый инструмент, предоставляющий аналогичное подтверждение, но в котором требование вкладчика может быть переведено.Принятие депозита в ходе ведения депозитного бизнеса в Великобритании требует разрешения Банка Англии как компетентного органа.2 для хранения документов в банке или депозитной компании; или передача имущества судебному исполнителю на хранение в ожидании судебного разбирательства.

3 деньги, выплаченные лицу в качестве залога или обеспечения выполнения контракта или другого обязательства. Таким образом, в договорах купли-продажи земли залог рассматривается не только как частичная оплата покупной цены, но и как гарантия надлежащего завершения покупателем покупки.В Шотландии положение таково, что договор истолковывается таким образом, чтобы определить намерения сторон произвести платеж.

4 Депозит документов, подтверждающих право собственности, в качестве обеспечения возврата заемных денег, долгое время удерживался как справедливый залог.

5 в Шотландии, договор о передаче чего-либо другому за вознаграждение.

Юридический словарь Коллинза © W.J. Stewart, 2006

ДЕПОЗИТ, контракты. Обычно определяется как простой залог товаров, подлежащих

хранится для поклажедателя без вознаграждения и подлежит возврату, когда он

требуют этого.Бейлм Джонса. 36, 117; 1 Bell’s Com. 257. См. Также Dane’s Abr.

гл. 17, корма. 1 сек. 3; Рассказ о Баилме. c. 2, п. 41. Потье определяет это как

быть договором, по которому одна из договаривающихся сторон передает вещь

другого оставить, который должен сделать это безвозмездно и обязуется вернуться

это когда его попросят. Traite du Depot. См. Code Civ. синица. 11, с. 1,

Изобразительное искусство. 1915; Кодекс Луизианы, синица. 13, с. 1, арт. 2897.

2. Вклады в гражданском праве делятся на два вида; нужно

и добровольно.Необходимый залог — это такой залог, который возникает при нажатии

необходимость; как, например, в случае пожара, кораблекрушения или другого

всепоглощающее бедствие; отсюда и название miserabile depositum. Луи.

Код 2935. Добровольный депозит — это такой депозит, который возникает без каких-либо бедствий,

на основании простого согласия или соглашения сторон. Копать. lib. 16, тит. 3,

П. 2.

3. Это различие было существенным в гражданском праве в отношении

средство правовой защиты, для принудительных депозитов, действие было только в упрощенном виде; в

другое в двойном или двойном размере, если депозитарий виновен в каком-либо

По умолчанию.В общем праве такое различие не проводится, и, следовательно, в

необходимого депозита, средство правовой защиты ограничивается ущербом, равным значению

неправильный. Джонс, Бейлм. 48.

4. В соответствии с гражданским правом вклады снова делятся на простые вклады,

и секвестры; в первом случае имеется только один участник (из

какое бы число ни составляло), имеющие общие интересы; последний — где

есть два или более вкладчика, каждый из которых имеет разные и неблагоприятные

интерес.Смотрите Секвестр.

5. Эти различия приводят к очень разным соображениям в

точка ответственности и права. До сих пор они, кажется, не были

включены в общее право; хотя, если возникнут случаи, принципы

применимые к ним, едва ли не получили бы всеобщего одобрения, в

по крайней мере, поскольку они затрагивают права и обязанности сторон.

Случаи судебного ареста и депозитов, особенно в судах

канцелярии и адмиралтейства, может в дальнейшем потребовать, чтобы субъект был полностью

исследованы.В настоящее время было немного случаев, когда это было

необходимо учитывать, на кого должен падать убыток, когда имущество

погибли под стражей закона. Рассказ о Баилме. П. 41-46.

6. Существует еще один класс депозитов, замеченных Потье и названных им.

ему нерегулярные депозиты. Это возникает, когда сторона, имеющая денежную сумму,

он не думает, что в его собственных руках безопасно; доверяет это другому, который должен

верните ему не те же деньги, а такую же сумму, когда он потребует ее.Пот. Traite du Depot, гл. 3, п. 3. Обычный депозит, сделанный физическим лицом.

Таковы отношения с банком. Вкладчик в таком случае становится

просто кредитор депозитария за деньги или другую вещь, которую он

обязывает себя вернуться.

7. Этот вид депозита также называют ненадлежащим депозитом, чтобы

отличить его от того, что является правильным и правильным, и которое является последним

иногда называется специальным депозитом. 1 Bell’s Com. 257-8. См. 4 Blackf.Р.

395.

8. Существует вид депозита, который может, для различения, быть

называется квази-депозитом, который регулируется тем же общим правилом, что и

общие депозиты. Это когда партия законно переходит во владение

чужое имущество путем нахождения. При таких обстоятельствах искатель

кажется связанным с такой же разумной заботой о нем, как и любой добровольный депозитарий бывшего

Contractu. Докт. И Стю. Набирать номер. 2, гл. 38; Рассказ о Баилме. П. 85; и увидеть

Bac.Абр. Баилм. D. См. Подробнее о депозитах Луи. Код,

синица. 13; Bac. Абр. Залог; Digest, depositi vel contra; Код, библиотека. 4, тит.

34; Inst. lib. 3, тит. 15, п. 3; 73 и 78 ноября; Дом, ж. 1, тит. 7, et

Том. 2, лит. 3, тит. 1, с. 5, п. 26; 1 Bouv. Inst. п. 1053 и след.

Юридический словарь, адаптированный к Конституции и законам США. Автор Джон Бувье. Опубликовано в 1856 году.

deposit_2 глагол — Определение, изображения, произношение и примечания по использованию

глагол Формы глагола| Present Simple I / you / we / they deposit | |

| he / she / it депозиты | |

| прошедшее простое депонирование | |

| прошедшее причастие депонированное | |

| -ing форма депонирование |

- положить что-нибудь, чтобы положить деньги на банковский счет

- Миллионы были размещены на счетах в швейцарских банках.

- Вы можете снять и внести деньги в любом из наших отделений.

- внести что-либо, чтобы заплатить денежную сумму в качестве первой части более крупного платежа; уплатить денежную сумму, которую вы получите обратно, если вернете в хорошем состоянии что-то, что вы арендовалиTopics Houses and homesc1

- депозит кому-то / чему-то + аванс / подготовка. положить или положить кого-то / что-то в определенное место

- Она положила стопку книг на мой стол.

- (неофициально) Меня увезли в такси и оставили возле отеля.

- отложение чего-либо (особенно реки или жидкости), чтобы оставить слой чего-то на поверхности чего-либо, особенно постепенно и в течение определенного периода времени

- Отложился песок, который затвердел в песчаник.

- положить что-нибудь (во что-то) | сдать что-то (кому-то / чему-то), чтобы положить что-то ценное или важное в безопасное место

- Гости могут оставить свои ценные вещи в сейфе отеля.

денег

положить

оставить вещество

положить в безопасное место

Слово происхождение 16 в. (особенно во фразах на депозите или на депозите): от латинского depositum (существительное), средневекового латинского depositare (глагол), оба от латинского deposit- «отложенный», от глагола deponere.

Депозитный сертификат Определение | Bankrate.com

Что такое депозитный сертификат?

Депозитный сертификат (CD) — это тип сберегательного счета, обычно выпускаемый коммерческими банками, который ограничивает ваш доступ к деньгам, которые вы инвестируете, но предлагает гораздо более высокие процентные ставки, чем те, которые связаны с обычными сберегательными счетами.Стоимость депозита увеличивается в течение согласованного срока, но с него могут взиматься комиссии, если он будет снят до истечения этого времени.

Более глубокое определение

Когда покупатель открывает счет CD в банке, он инвестирует определенную сумму денег на определенный период. Эмитент выплачивает проценты через регулярные промежутки времени до даты погашения, когда владелец счета получает свои первоначальные инвестиции плюс все проценты. Компакт-диск с более коротким временем созревания принесет вам приличную прибыль, но стоит инвестировать в компакт-диск с более длительным сроком погашения, который обычно имеет более высокую доходность.

По сравнению с обычными сберегательными счетами компакт-диски предлагают более высокую доходность для компенсации потери ликвидности. Они также представляют собой инвестиционную возможность с низким уровнем риска, потому что владельцу счета нужно мало разбираться в инвестиционных рынках, и они застрахованы FDIC на сумму до 250 000 долларов. Некоторые банки допускают переменную процентную ставку, а другие могут индексировать CD по фондовому рынку или другим индексам. Процентные ставки почти всегда привязаны к инфляции.

В то время как банки оценивают штрафы для клиентов CD, которые снимают со своего основного депозита до даты погашения, некоторые банки позволяют владельцу CD снимать с процентов, накопленных в течение срока действия CD, хотя это снизит прибыль.Некоторые компакт-диски автоматически пролонгируют, применяя проценты к основной сумме и, таким образом, увеличивая прибыль владельца, в то время как другие перестают получать проценты по истечении срока погашения и могут быть либо продлены вручную, либо полностью отозваны.

Используйте калькулятор CD Bankrate, чтобы найти лучший способ начать работу.

Пример депозитного сертификата

Гарфилд получил немного дополнительных денег от успешного управления рестораном лазаньи. Будучи котом, он мало разбирается в инвестировании, но хотел бы приумножить свои деньги с минимальными усилиями.Он открывает компакт-диск стоимостью 20 000 долларов с двухлетним сроком погашения и 3-процентной процентной ставкой, и по прошествии двух лет срок его погашения составляет 21 218 долларов.

Определение и пример срочного депозита

Что такое срочный депозит?

Срочный вклад, также называемый срочным вкладом или депозитным сертификатом (CD), представляет собой тип срочного депозита, обычно в банковском учреждении.

Срочные вклады обычно имеют краткосрочные сроки погашения, которые могут варьироваться от нескольких месяцев до нескольких лет.Требуемый минимальный депозит для таких инструментов также будет варьироваться в зависимости от размера депозита, срока и процентной ставки.

Как работает срочный депозит?

Клиент приобретет в банке срочный депозит на определенный срок с установленной процентной ставкой. Инвестор обязуется не снимать средства до наступления срока погашения, а взамен банк платит более высокую процентную ставку по срочному вкладу, чем по простому сберегательному счету. Процентная ставка зависит от срока и суммы депозита.

При более длительном вкладе банк предложит более высокую процентную ставку. Кроме того, банки платят более высокие процентные ставки при размещении более крупных сумм. Проценты могут выплачиваться, в зависимости от срока, при наступлении срока погашения, ежеквартально или ежемесячно.

Клиент может выбрать получение процентных платежей или позволить им накапливаться на счете. Банк, скорее всего, взимает штраф за досрочное снятие средств, который может включать конфискацию процентных платежей, хотя есть некоторые компакт-диски без штрафов.

Как банк использует срочные депозиты

Банки должны поддерживать определенный резерв наличности для выполнения текущих обязательств. Таким образом, банк инвестирует средства в более прибыльные инвестиции или ссужает их по более высокой ставке, чем он платит вкладчику. Разница между тем, что банк платит клиенту срочного депозита, и ставкой, которую он получает по более прибыльным инвестициям или займам, называется чистой процентной маржей.

Преимущества и недостатки срочных вкладов

Срочные вклады привлекают консервативных инвесторов по нескольким причинам:

- Срочные вклады приносят гораздо более высокую процентную ставку, чем стандартные сберегательные или текущие счета.

- Хотя срочные депозиты имеют заявленный срок погашения, они считаются краткосрочными и, таким образом, менее подвержены долгосрочным изменениям процентных ставок и инфляции.

- Средства застрахованы в пределах указанной суммы на каждого вкладчика и каждого счета либо Федеральной корпорацией страхования депозитов (FDIC), либо Национальной ассоциацией кредитных союзов (NCUA).

Когда срочный депозит, такой как CD, приближается к сроку погашения, организация уведомляет инвестора.Часто банк или кредитный союз предлагает инвестору возможность продлить или пролонгировать срочный депозит на тот же или другой срок в зависимости от доступных продуктов. Процентная ставка может меняться в зависимости от того, где находятся процентные ставки в данный конкретный момент.

Однако у срочных вкладов есть некоторые недостатки. Срочные вклады в значительной степени невосприимчивы к рыночному риску и обычно считаются ликвидными, хотя вкладчик обычно уплачивает штраф или уплачивает проценты, заработанные за снятие средств до указанного срока.

Еще один очевидный недостаток — более низкая доходность. Хотя срочные вклады считаются сверхнадежными инвестициями и идеально подходят для целей краткосрочных сбережений, они не подходят для долгосрочных инвестиций или пенсионного планирования. Долгосрочное инвестирование требует более высокой нормы прибыли, чтобы не отставать от темпов инфляции или опережать их. В условиях текущих процентных ставок инвестиции на срочный депозит не могут удовлетворить эту потребность.

Срочные депозиты и процентные ставки

Обычно, когда процентные ставки растут, вкладчики находят срочные вклады более привлекательными, поскольку нормы сбережений выше.Займы денег менее привлекательны, когда ставки выше, и банки, наоборот, могут использовать более высокие процентные ставки как инструмент для дальнейшего поощрения сбережений.

И наоборот, когда процентные ставки ниже, ставки по займам более привлекательны, чем ставки по сбережениям. Поэтому банкам сложнее привлечь вкладчиков в этой среде.

Montale Россия

Montale Россия- তাদের নিজস্ব হাত দিয়ে বাগানের জন্য Сделай сам (ছবি)

- Яндекс Дзен।

- Яндекс Дзен।

- কিভাবে কুকুর এর কুকুর «FU» শেখান: ধাপে ধাপে নির্দেশাবলী, টিপস

- একটি কম্পিউটারে একটি ভিডিও রেকর্ডার সংযোগ কিভাবে — শুধু প্রযুক্তি সম্পর্কে

- Яндекс Дзен।

- Яндекс Дзен।

- কিভাবে লক লোহা তৈরি করবেন -, দীর্ঘ এবং মাঝারি চুলের জন্য ফটো এবং ভিডিওগুলির সাথে ধাপে ধাপে নির্দেশাবলী

- ক্লাব DNS.

- প্রশ্ন লোক: 200 সমস্যা এবং বাস্তব জীবনে

- একটি সুন্দর তুষারময় শীতকালীন আঁকতে 15 উপায় — জীবনধারা

- Wi-Fi এর মাধ্যমে একটি টিভি সহ একটি কম্পিউটার (ল্যাপটপ) কিভাবে সংযোগ করবেন?

- শব্দগুলি 1 এর উত্তর 1, কাজ 1-15 — Stevsky.ru — স্মার্টফোনের পর্যালোচনা, অ্যান্ড্রয়েড এবং পিসি গেমস অনুমান করুন

- ফোন অ্যান্ড্রয়েড এবং iOS উপর একটি স্ক্রিনশট কিভাবে করতে

- উত্তরণ «কিভাবে একটি প্রতিবেশী পেতে হবে: Oligarch ছুটির দিন» — গোপন

- লাইভ ইনন্টারনেটে আলোচনা — রাশিয়ান পরিষেবা অনলাইন ডায়েরি

- কিভাবে একটি অ্যাপল আইডি তৈরি করতে

- আইএলও — বন্ধু ছাড়া একটি বন্ধু ছাড়া লাইভ ডাউনলোড mp3 ডাউনলোড করুন

- আইটিউনস আপডেট পিসি — অ্যাপল সাপোর্ট

- কিভাবে ফোন খুঁজে বের করতে এবং যেখানে আপনি দেখতে পারেন

- «আরো বিস্তারিতভাবে» বা «আরো বিস্তারিতভাবে» ℹ️ কিভাবে সঠিকভাবে লিখিতভাবে লিখিত বা আলাদাভাবে, বানান শব্দগুলি

- কীভাবে পরিষ্কার করবেন: iCloud এ মুছে ফেলুন, সামগ্রী মুছুন এবং কারখানাতে সেটিংস রিসেট করুন

- সুখের জন্য কী প্রয়োজন: সামাজিক নেটওয়ার্কগুলি মানুষকে অসুখী করে তোলে।

- মাস্টার ক্লাস: একটি তুষারমানবের জন্য নাক-গাজর

- বিনোদন / সাহিত্য / Автотурист.ru — অটো ট্রিপ এবং অটোটোরিজম: রিপোর্ট, ট্র্যাক এবং রাস্তা, গাড়ী দ্বারা ইউরোপে, রুট গ্যাসকেট!

- কিভাবে определитель গণনা?

- Яндекс Дзен।

- একটি сабвуфер কি?

- Chanprasche — কিভাবে গ্রহণ করা, দরকারী বৈশিষ্ট্য, খোলার পর স্টোরেজ, противопоказания এবং রিভিউ পরে

- লিভার কেক — মুরগি, শুয়োরের মাংস এবং গরুর মাংস লিভার থেকে 11 ক্লাসিক রেসিপি

- বুনন সঙ্গে মোজা: একটি ধাপে ধাপে বিবরণ সঙ্গে স্কিম — কিভাবে ছবি এবং ভিডিওর মাস্টার ক্লাস কিভাবে

- 2021 সালে শিশু বেনিফিট প্রদান করা হবে: গুরুত্বপূর্ণ পরিবর্তনগুলির একটি সংক্ষিপ্ত বিবরণ

- কিভাবে মাইক্রোসফ্ট ওয়ার্ডে একটি সূত্র তৈরি করবেন?

- মাস্টার ফেয়ার জার্নাল

- জানুয়ারীর মাস কি?

- প্রাচীর মধ্যে শিশির পয়েন্ট — গণনা এবং খোঁজা

- Хламидиоз: উপসর্গ, চিকিত্সা, লক্ষণ, রোগ প্রতিরোধ — কারণ, নির্ণয়ের এবং চিকিত্সা

- স্নান জন্য একটি চুলা তৈরি করুন: জনপ্রিয় উপকরণ এবং বিল্ডিং জন্য নির্দেশাবলী থেকে প্রকল্প

- কিভাবে ফুটবল +10 সবচেয়ে গুরুত্বপূর্ণ নিয়ম রাখা

- সপ্তাহের মেনু

- Пенис এর গঠন এবং ফাংশন: অঙ্গবিন্যাস, জাতের এবং প্রজাতির বৈশিষ্ট্য, যা আকার, ফর্ম, দৈর্ঘ্য নির্ধারণের জন্য মানুষের চাক্ষুষ হওয়া উচিত

- বাড়িতে ল্যাম্বার তদন্ত কিভাবে পরিষ্কার করবেন — দুটি উপায়ে — কিভাবে ভাজা মেরামত করবেন

- ক্লাব DNS.

- কিভাবে একটি কম্পিউটার এবং ল্যাপটপে উইন্ডোজ 7 এ একটি মাইক্রোফোন কনফিগার করবেন

- কিভাবে গন্ধ ছাড়া cambal রান্না করা

- মাংসের সাথে Чебуреки — Cook.ru এ ছবির সাথে ধাপে ধাপে রেসিপি

- ক্লিনিক ববারভ

- Яндекс Дзен।

- শব্দটিতে একটি আড়াআড়ি পাতা কিভাবে তৈরি করবেন — সম্পূর্ণ নির্দেশাবলী

- Instagram মধ্যে জনপ্রিয় হয়ে কিভাবে

- মূলত আমার স্বামী এর জন্মদিন অভিনন্দন: 20 ধারনা

- দ্রুত নখ হত্তয়া: প্রমাণিত পদ্ধতি, কার্যকর উপায়, কাজের সুপারিশ — পারিবারিক ক্লিনিক সমর্থন ইয়েকাতেরিনবুর্গ

- গম ক্রিসমাস куста — রেসিপি 10 ধাপে ধাপে ছবি

- Яндекс Дзен।

- বাষ্প নেটওয়ার্ক সংযোগ করতে পারে না

- কবিতার সম্পূর্ণ লেখা — আমাদের জিহ্বা কত দরিদ্র! ..

- মিস্টার অফিস।

- আপনার নিজের হাত দিয়ে প্রাচীরের গাছ — মাস্টার ক্লাস — বাড়ীতে সান্ত্বনা

- ওল্ড পেপার বা ভিনিল ওয়ালপেপার উপর потряс ওয়ালপেপার বৈশিষ্ট্য: আঠালো নির্বাচন

- কিভাবে একটি পেন্সিল সঙ্গে একটি দোকান শোকেস আঁকা, পর্যায়ে পেইন্টস?

- ক্রিসমাসের জন্য Сделай сам তাদের নিজস্ব হাত দিয়ে — 125 ক্রিসমাসের জন্য সেরা ধারনা এবং সুন্দর হোমমেড ডিজাইনের 125 টি ছবি

- Фолицелометрия: овуляция নির্ধারণ কিভাবে সম্পর্কে সব

- আকর্ষণীয় ধারণা, কিভাবে Instagram মধ্যে ছবিতে আপনার মুখ বন্ধ করুন

- বাষ্প ইঞ্জিন নিজেকে এটা করতে

- অ্যান্ড্রয়েডের ফোনটি নিজেই বন্ধ হয়ে যায়: সম্ভাব্য কারণগুলি, ২0২1 সালে স্থিতি এবং ত্রুটি সংশোধন নির্ণয়

- কঠিন এবং নরম ব্যঞ্জনবর্ণ এবং অক্ষর গ্রেড 1: টেবিল, নিয়ম

- কেন петух নৌকা মুরগি

- Яндекс Дзен।

- Домиков স্কিম

- বিশ্বের বৃহত্তম দেশ 10 বৃহত্তম রাজ্য

- নিজস্ব হাত দিয়ে একটি গ্যারেজের একটি ডিজেল গরম করার উপর অলৌকিক ওভেন: 3 টি বিকল্প

- কিভাবে ফোনের মাধ্যমে Сбербанк কার্ডে ভারসাম্য পরীক্ষা করবেন

- PVA কারুশিল্প: PVA আঠালো ব্যবহার করার জন্য সহজ এবং মূল বিকল্পগুলির 115 টি ছবি

- চিকেন লিভার কত রান্না

- কিভাবে লাইচি প্রাকৃতিক এবং কৃত্রিম অবস্থার মধ্যে ক্রমবর্ধমান হয় — স্বাধীনভাবে একটি ফলহীন গাছের চাষ, আবেদন, যত্ন

- — কম্পিউটার টিপস এবং ঠাট

- Яндекс Дзен।

- প্রোগ্রামারদের অন্যান্য প্রোগ্রামারদের নির্দেশক জন্য নির্দেশিকা

- ঋতুস্রাবের আগে বেলি কেন ফুলে উঠেছে: ব্লোটিংয়ের কারণগুলি কী করতে হবে — ГБУЗ МО «Андреевская শহুরে Поликлиника»

- Yologate.

- ২0২1 সালে আমি কোথায় কাজ করতে পারি, অভিজ্ঞতা ও শিক্ষা ছাড়াই?

- কাগজের একটি গোলাপের 4 টি উপায় — লাইফহেকার

- আইফোন — জাল পার্থক্য কিভাবে

- আয়রন Криасе.

- модель NVIDIA модель

- কিভাবে দ্রুত পেশী ভর লাভ করবেন: বিশেষজ্ঞ পরামর্শ

- কেন কল্পনা করা হয় না — দ্বিতীয়বার, 3 মাস, বছর

- অ্যালেক্সি Навальный — এই এবং তিনি কি করেন — rambler / খবর

- ফ্রিজার থেকে দ্রুত মাংস কিভাবে ডিফ্রস্ট করা যায়: ফ্রিজ, জল, মাইক্রোওয়েভ ইত্যাদি।

- :: полисмед.com।

- Орхидеи জন্য HB-101: কিভাবে প্রয়োগ করবেন, প্রযোজ্য নির্দেশাবলী, পর্যালোচনা

- কিভাবে খরগোশ দ্রুত এবং সুস্বাদু রান্না করা

- স্নোক ছুরি: যার জন্য এটি ডিজাইন করা হয়েছে এবং কীভাবে বাস্তব এবং টেকসই নির্বাচন করুন

- মডেলিং জন্য соленый মালকড়ি: ফটো এবং দরকারী টিপস সঙ্গে রেসিপি

- Gogogame.ru।

- হুইস্কি রেটিং: গুণমান এবং জনপ্রিয়তার মধ্যে কোন ব্র্যান্ডগুলি ভাল

- Scrambled ডিমগুলি রান্না করার 15 উপায়: ক্লাসিক থেকে পরীক্ষায় — লাইফহেকার

- কিভাবে একটি নবজাতক রাখা: বিভিন্ন অনুষ্ঠান জন্য আরামদায়ক এবং নিরাপদ অঙ্গভঙ্গি

- পিষ্টক «মেডোভিক» — повар.