Онлайн заполнение декларации по УСН

Обновление: 3 июня 2019 г.

Компании и предприниматели, применяющие упрощенную систему налогообложения, должны ежегодно представлять в налоговую инспекцию декларацию по УСН (ст. 346.23 НК РФ). По налогу отчитываться должны все налогоплательщики (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). Если показателей за налоговый период не было, то проверяющим сдается бланк с нулевыми показателями.

Декларация по УСН

Налоговая декларация по УСН заполняется по форме, которая утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

По итогам года представить декларацию по УСН в ИФНС организации должны срок не позднее 31 марта, а предприниматели – не позднее 30 апреля (подп. 1, подп. 2 п. 1 ст. 346.23 НК РФ).

Подать декларацию по УСН можно лично, направить по почте или электронно через телекоммуникационные каналы связи с применением электронной подписи (п. 1, п. 4 ст. 80 НК РФ). В последнее время все чаще отчетность представляется в электронной форме, поскольку электронный документооборот упрощает составление отчетов и значительно экономит время их сдачи.

Декларация УСН онлайн

Заполнить налоговую декларацию по УСН онлайн можно через программу «Налогоплательщик ЮЛ», которая предназначена для автоматизации процесса формирования налоговой и бухгалтерской отчетности, а также других документов. Скачать программу «Налогоплательщик ЮЛ» можно бесплатно на сайте Федеральной налоговой службы.

Кроме этого, на сайте Федеральной налоговой службы существует пилотный проект, позволяющий произвести не только онлайн-заполнение декларации по УСН, но и сдачу налоговой отчетности в электронном виде через Интернет-сайт ФНС России. Для того чтобы воспользоваться сервисом сдачи отчетности, нужно будет на сайте ФНС получить идентификатор, в удостоверяющем центре оформить квалифицированную электронную подпись и выполнить технические условия, ознакомится с которыми можно также на сайте налоговой службы.

Также заполнить декларацию УСН онлайн, проверить ее правильность и направить ее проверяющим можно с помощью ПО или онлайн-сервиса на сайте оператора электронного документооборота. Для этого нужно будет заключить договор с оператором ЭДО и получить в удостоверяющем центре квалифицированную электронную подпись.

Также читайте:

Форум для бухгалтера:glavkniga.ru

Автозаполнение налоговой декларации по УСН в 2019 году

Наш сайт представляет удобный инструмент для автоматического расчета и формирования налоговой декларации по упрощенной системе налогообложения.

Сформированный документ отвечает современному законодательству, и в частности, Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@ который действует в 2019 году. На основании этого Приказа разработан бланк, который и используется сервисом при формировании налоговой декларации. Этот документ доступен для загрузки в статье «Бланк декларации по УСН в 2018-2019 году», его можно заполнить вручную.

Web-приложение в правой колонке сайта предназначено для юридических лиц и индивидуальных предпринимателей, применяющих УСН с объектом налогообложения «доходы» или «доходы минус расходы». В материале «Как рассчитать по итогам 2018 года налог для ИП на упрощенке без наемных работников», на конкретном примере, подробно рассказывается о том, как правильно пользоваться сервисом для автоматического формирования налоговой декларации по УСН.

Также для предпринимателей может оказаться полезной статья на нашем сайте «Как ИП за 5 минут может заполнить декларацию по УСН за 2018 год?», в которой кратко излагаются основы использования нашего онлайн-инструмента.

Несмотря на то, что вышеприведенные материалы писались в помощь индивидуальным предпринимателям, все написанное в них верно и для организаций. Отличия заполнения декларации минимальны и контролируются сервисом, который учитывает по количеству цифр в ИНН (12 у ИП, 10 у ЮЛ) какие данные необходимо запросить у пользователя.

Для некоммерческих организаций будет полезна статья «Заполнение раздела 3 декларации по УСН для некоммерческих организаций», так как заполнение данного раздела не поддерживается сервисом, а он нужен при получении организацией благотворительных средств или целевого финансирования.

При корректно введенных данных налоговая декларация по УСН просто не может быть некорректно сформирована

Алгоритм автоматического заполнения отчетности по УСН совершенствуется уже много лет (первая программа под Windows была создана 12 лет назад). За это время сменились несколько раз формы декларации и методики расчета налога.

Алгоритм автоматического заполнения отчетности по УСН совершенствуется уже много лет (первая программа под Windows была создана 12 лет назад). За это время сменились несколько раз формы декларации и методики расчета налога.

Каждый раз, после изменения законодательства алгоритм тщательно тестируется на корректность расчетов, все недочеты (если они есть) «отлавливаются» в течении первых месяцев. С момента ввода действующей формы налоговой декларации по УСН прошло четыре года, за это время сформированы сотни тысяч документов.

Сервисом предусматривается прозрачность расчетов, данные в документе легко проверить, указав что нужно сформировать «Декларацию + расчеты и пояснения». В данном случае, помимо обязательных листов, сформируются листы с построчными расчетами, которые легко пересчитать на корректность.

Правильно заполненная декларация – это еще не все…

Вы сформировали декларацию, распечатали в двух экземплярах. Крайний срок сдачи отчета еще не подошел. Какие могут возникнуть сложности при подаче документа?

Вы сформировали декларацию, распечатали в двух экземплярах. Крайний срок сдачи отчета еще не подошел. Какие могут возникнуть сложности при подаче документа?

Основные моменты, способные вызвать сложности у налогоплательщика приведены в материале «FAQ: Вопросы заполнения и подачи налоговой декларации формы по КДН 1152017», отметим лишь некоторые из них.

Форма налоговой декларации по УСН. Разными программами и онлайн-сервисами выводятся документы, внешний вид которых может отличаться. Это допускается действующим законодательством, в Приказе ФНС России № ММВ-7-3/99@ приведена лишь примерная форма. Для того, чтобы у налогоплательщиков не возникало сложностей на всей территории Российской Федерации, наш сервис использует форму разработанную ФГУ ГНИВС ФНС России (форма доступна на сайте АО «ГНИВЦ»).

Однако были случаи, когда в налоговой инспекции требовали свои формы, разработанные на местном, а не федеральном уровне. Это затруднение легко решается, на декларации указан номер и дата Приказа, кроме того, рекомендуемую ФНС форму можно посмотреть по ссылке, которая приведена выше.

Неправильное перечисление авансовых платежей по налогу. Что делать, если в строках 020, 040 и 070 стоят одни суммы, а были переведены другие (или вообще авансовых платежей не было)?

Напоминаем, что фактически выплаченные авансовые платежи по налогу не участвуют в расчетах и не нужны при формировании налоговой декларации.

Если у вас объект налогообложения «доходы», то выясняем сумму налога, которую необходимо перечислить, сложив строки 020 + 040 + 070 + 100. Вычтем из полученного числа фактически выплаченные суммы и получим налог, который необходимо перечислить до 31 марта (ЮЛ), или 30 апреля (ИП).

Для налогоплательщиков, с объектом «доходы минус расходы» для выяснения общей суммы налога нужно сложить строки 020 + 040 + 070 + 100 + 120.

Если был излишне перечисленный налог, то по письменному заявлению, согласно статье ст. 78 НК РФ, он возвращается в течение месяца.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам. Предприниматель с 2004 […]

deklaraciya-usn.ru

Автоматическое заполнение налоговой декларации УСН формы по КНД 1152017

Форма по КНД 1152017 является основным документом налоговой декларации, предоставляемой в налоговую инспекцию ЮЛ и ИП на упрощенной системе налогообложения. Данную декларацию налогоплательщик на упрощенке заполняет по окончанию календарного года, считающегося налоговым периодом. Форму по КНД 1152017 можно сдать в виде бумажного документа, который распечатывается на принтере либо использовать типографский бланк, заполненный авторучкой, чернилами синего или черного цвета. Возможна подача декларации по УСН в электронном формате, но она не является обязательной для организаций и ИП имеющим менее 100 работников.

Если вы хотите заполнить декларацию вручную, то на нашем сайте есть подробная инструкция по заполнению. Там же вы можете скачать бланк для заполнения. Но гораздо удобнее воспользоваться формой, представленной ниже, значения строк будут рассчитаны автоматически.

Представленный на этой странице калькулятор налога по УСН позволит предпринимателю или организации без особых сложностей рассчитать и сформировать налоговую декларацию. Это можно сделать в два этапа. Сначала понадобятся только численные значения для вычисления суммы налога. Затем, при необходимости, заполните появившиеся поля для формирования и печати декларации.

! Новая форма декларации

Введена новая форма декларации по упрощенной системе налогообложения (УСН), которая будет действовать при сдаче декларации за 2018 год. Рассчитывать необходимые платежи и формировать декларацию за 2018 отчетный год следует здесь. Ниже — форма 2013-го года! Сведения о налогоплательщикеДополнительно

Доходы

Расходы

Уплачено взносов в ПФР и ФФОМС

Авансовые платежи

Данные для формирования декларации

| ФИО (для ИП) или полное наименование (для ЮЛ): | Индивидуальный предприниматель указывает полностью фамилию, имя и отчество, например Иванов Сергей Петрович. Юридическому лицу необходимо указать полное наименование с первой страницы устава, например Общество с ограниченной ответственностью «Фортуна». |

| ИНН: | Индивидуальный номер налогоплательщика, у предпринимателя он 12-ти значный, у организации 10-ти значный. |

| КПП (только для ЮЛ): | КПП указывается только для налогоплательщика-организации. Предпринимателю необходимо оставить данное поле пустым. |

| Номер корректировки: | Если вы сдаете первичную декларацию, то в поле должен стоять «0». Если подаете исправленную декларацию, то поставьте ее порядковый номер. |

| Налоговый период (код): 3450 | Значение «34» указывает на то, что декларация подается за год. «50» указывается в том случае, если декларация подается досрочно, например при реорганизации или прекращении деятельности. |

| Отчетный год: | Необходимо указать год, по итогом которого формируется декларация |

| Налоговый орган (код): | Каждая налоговая инспекция имеет свой четырехзначный код. Если вы его не знаете, то выяснить можно тут. |

| По месту нахождения (код): 120210 | Предпринимателю необходимо указать код «120», что означает «по месту проживания ИП», ЮЛ необходимо выбрать «210», что означает «по месту нахождения российской организации». |

| ОКВЭД: | Общероссийский классификатор видов экономической деятельности, при необходимости можно найти в в выписке из ЕГРИП. |

| Контактный телефон: | Телефон указывается без пробелов и спецсимволов, например: 89028298991. |

| Представитель налогоплательщика: | Если декларация подается не лично налогоплательщиком, а его представителем, в данное поле вписывается фамилия, имя отчество. Если заполнено это поле, необходимо, в обязательном порядке, заполнить поле «Документ представителя» |

| Организация представителя: | Если представитель является сотрудником организации, которая представляет интересы налогоплательщика, то указывается полное наименование организации. Данно поле не является обязательным. |

| Документ представителя: | Если декларация подается не лично налогоплательщиком, а его представителем, в данное поле документ, удостоверяющий полномочия. Например: Доверенность №45 от 10.01.2014 года. Если заполнено это поле, необходимо, в обязательном порядке, заполнить поле «Представитель налогоплательщика». |

| Код по ОКАТО | Код по ОКАТО можно найти в выписке из ЕГРИП. При необходимости выясняется здесь. Письмом ФНС России от 17.10.2013 N ЕД-4-3/18585@ до утверждения новых форм налоговых деклараций рекомендовано указывать в поле «код ОКАТО» код ОКТМО. Скачать таблицу соответствия кодов ОКАТО кодам ОКТМО |

| Дата документа: | Дата подачи документа. Если декларацию планируете подавать завтра, именно завтрашнее число и указывается. |

Благодаря упрощенной системе налогообложения из налоговых обязательных выплат для организаций исключается часть средств, налог на имущество или прибыль в частности и еще налог на добавленную стоимость. Индивидуальными предпринимателями, использующих упрощенную систему налогообложения, могут быть исключены из обязательной выплаты налоги на доходы физических лиц, включая НДС, либо налоги на собственное имущество.

Форму налоговой декларации составляют три раздела, которые представлены:

— титульным листом, предназначенным для указания обязательных реквизитов налогоплательщика, а также налогового органа, которым принимается декларация;

— первым разделом, в который включена итоговая сумма налога, декларируемого налогоплательщиком.

— вторым разделом, предназначенный для расчета налога, который вносится в бюджет налогоплательщиком, при использовании минимальной или свободной системы налогов.

Налоговая декларация УСН формы по КНД 1152017 представлена стандартным бланком, в котором размещены реквизиты налогоплательщика. Данные представленные в нем также указывает суммарные налоговые отчисления, размер которых исчисляется шестью процентами общей суммы взятых от доходов за календарный год при объекте налогообложения «доходы». Налоговая декларация при объекте «доходы минус расходы» представлена аналогичными отчислениями за вычетом расходов, используя коэффициент от 5 до 15%, в зависимости от регионального законодательства.

Подача итоговой декларации УСН об уплате налога по «упрощенке» организациями производится не позднее 31 марта года, следующим за отчетным. Например, организации форму по КНД 1152017 за 2013 год сдают до 31 марта 2014 года.

Для индивидуальных предпринимателей декларация формы по КНД 1152017 за 2013 год подается в срок до тридцатого апреля 2014 года.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта usn-rf.ru по указанным проблемам […]

usn-rf.ru

Декларация.Онлайн — система для сдачи отчетности в контролирующие органы

Политика ЗАО «ТаксНет» в отношении обработки персональных данных и реализуемых требованиях к защите персональных данных

1. Общие положения

1.1. Настоящая Политика ЗАО «ТаксНет» в отношении обработки персональных данных и реализуемых требованиях к защите персональных данных (далее – Политика)разработана в целях соблюдения законодательства в области защиты персональных данных, защиты от несанкционированного доступа и разглашения персональных данных, обрабатываемых ЗАО «ТаксНет».

1.2. Настоящая Политика действует в отношении информации, относящейся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных).

1.3. Политика действует бессрочно после утверждения единоличным исполнительным органом ЗАО «ТаксНет» и подлежит изменению в случае появления новых законодательных актов и специальных нормативных документов, касающихся обработки персональных данных.

1.4. Перечень действий с персональными данными, общее описание используемых способов обработки персональных данных: смешанная обработка персональных данных с передачей по внутренней сети (информация доступна лишь для строго определенных сотрудников ЗАО «ТаксНет»).

2. Основные понятия

2.1. Персональные данные — любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных).

2.2. Оператор — ЗАО «ТаксНет», организующее и (или) осуществляющее обработку персональных данных, а также определяющее цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

2.3. Обработка персональных данных — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.4. Распространение персональных данных — действия, направленные на раскрытие персональных данных неопределенному кругу лиц.

2.5. Предоставление персональных данных – действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц.

2.6. Информационная система персональных данных — совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

3. Условия обработки персональных данных

3.1. Обработка персональных данных осуществляется на законной основе, правовыми основаниями обработки являются:

- Конституция Российской Федерации;

- Трудовой кодекс Российской Федерации;

- Гражданский кодекс Российской Федерации;

- Налоговый кодекс Российской Федерации;

- Федеральный закон от 27.07.2006г. № 152-ФЗ «О персональных данных»;

- Федеральный закон от 06.04.2011г. № 63-ФЗ «Об электронной подписи»;

- Федеральный закон от 04.05.2011г. № 99-ФЗ «О лицензировании отдельных видов деятельности»;

- Федеральный закон от 07.07.2003г. № 126-ФЗ «О связи»;

- Федеральный закон от 01.04.1996г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

- Федеральный закон от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации»;

- Устав ЗАО «ТаксНет»;

- Регламент Удостоверяющего центра ЗАО «ТаксНет».

3.2. Категории персональных данных, обрабатываемых ЗАО «ТаксНет»: фамилия, имя, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы, ИНН, паспортные данные, пенсионное удостоверение, страховое свидетельство, гражданство и другие категории персональных данных, обрабатываемые оператором, не указанные в настоящем пункте.

3.3. Категории субъектов персональных данных: работники (субъекты), находящиеся в трудовых отношениях с ЗАО «ТаксНет», контрагенты.

4. Право субъекта персональных данных на доступ к его персональным данным

4.1. Субъект персональных данных имеет право на получение следующих сведений:

- подтверждение факта обработки персональных данных оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые оператором способы обработки персональных данных;

- наименование и место нахождения оператора, сведения о лицах (за исключением работников оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению оператора, если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом или другими федеральными законами.

4.2. Субъект персональных данных вправе требовать от оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

4.3. Указанные в пункте 1 настоящего Порядка сведения должны быть предоставлены субъекту персональных данных оператором в доступной форме, и в них не должны содержаться персональные данные, относящиеся к другим субъектам персональных данных, за исключением случаев, если имеются законные основания для раскрытия таких персональных данных.

4.4. Указанные в пункте 1 настоящего Порядка сведения предоставляются субъекту персональных данных или его представителю оператором при обращении либо при получении запроса субъекта персональных данных или его представителя. Запрос должен содержать номер основного документа, удостоверяющего личность субъекта персональных данных или его представителя, сведения о дате выдачи указанного документа и выдавшем его органе, сведения, подтверждающие участие субъекта персональных данных в отношениях с оператором (номер договора, дата заключения договора, условное словесное обозначение и (или) иные сведения), либо сведения, иным образом подтверждающие факт обработки персональных данных оператором, подпись субъекта персональных данных или его представителя. Запрос может быть направлен в форме электронного документа и подписан электронной подписью в соответствии с законодательством Российской Федерации.

4.5. В случае, если сведения, а также обрабатываемые персональные данные были предоставлены для ознакомления субъекту персональных данных по его запросу, субъект персональных данных вправе обратиться повторно к оператору или направить ему повторный запрос в целях получения сведений и ознакомления с такими персональными данными не ранее чем через тридцать дней после первоначального обращения или направления первоначального запроса, если более короткий срок не установлен федеральным законом, принятым в соответствии с ним нормативным правовым актом или договором, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных.

4.6. Субъект персональных данных вправе обратиться повторно к оператору или направить ему повторный запрос в целях получения указанных в п. 1 настоящего Порядка сведений, а также в целях ознакомления с обрабатываемыми персональными данными до истечения 30 дней, в случае, если такие сведения и (или) обрабатываемые персональные данные не были предоставлены ему для ознакомления в полном объеме по результатам рассмотрения первоначального обращения. Повторный запрос должен содержать обоснование направления повторного запроса.

4.7. Оператор вправе отказать субъекту персональных данных в выполнении повторного запроса, не соответствующего условиям, предусмотренным п. 4 и 5 настоящего Порядка. Такой отказ должен быть мотивированным. Обязанность представления доказательств обоснованности отказа в выполнении повторного запроса лежит на операторе.

4.8. Право субъекта персональных данных на доступ к его персональным данным может быть ограничено в соответствии с федеральными законами, в том числе, если доступ субъекта персональных данных к его персональным данным нарушает права и законные интересы третьих лиц.

5. Меры, применяемые для защиты персональных данных

5.1. ЗАО «ТаксНет» принимает необходимые и достаточные правовые, организационные и технические меры для защиты персональных данных субъектов.

К таким мерам, в частности, ЗАО «ТаксНет» относит:

- назначение сотрудника, ответственного за организацию обработки персональных данных;

- осуществление внутреннего контроля соответствия обработки персональных данных Федеральному закону от 27.07.2006г. № 152-ФЗ «О персональных данных»;

- ознакомление работников ЗАО «ТаксНет», непосредственно осуществляющих обработку персональных данных, с положениями законодательства РФ о персональных данных, с требованиями к защите персональных данных, с документами, определяющими политику ЗАО «ТаксНет» в отношении обработки персональных данных, локальными документами по вопросам обработки персональных данных;

- определение угроз безопасности персональных данных при их обработке в информационных системах персональных данных ЗАО «ТаксНет»;

- применение прошедшей в установленном порядке процедуры оценки соответствия средств защиты информации;

- систематическое осуществление оценки эффективности принимаемых мер по обеспечению безопасности персональных данных;

- осуществление учета машинных носителей персональных данных;

- установление правил доступа к персональным данным, обрабатываемым в информационной системе персональных данных;

- контроль над принимаемыми мерами по обеспечению безопасности персональных данных и уровнями защищенности информационных систем персональных данных.

6. Методы защиты персональных данных

6.1. Методами защиты персональных данных являются:

- реализация разрешительной системы допуска к обработке персональных данных;

- ограничение доступа в помещения, где размещены технические средства, осуществляющие обработку персональных данных, а также хранятся носители информации;

- разграничение доступа к персональным данным;

- регистрация действий сотрудников, контроль несанкционированного доступа к персональным данным;

- использование средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия;

- резервное копирование информации для возможности восстановления;

- использование защищенных каналов связи.

declaration.online

Новости УСН | Декларация по УСН

В данной статье мы расскажем об особенностях заполнения декларации индивидуальным предпринимателем, перекатившим свою деятельность.

Сроки подачи декларации

Декларация по УСН при прекращении деятельности подается не позже, чем до 25 числа месяца, следующего за месяцем в котором деятельность была прекращена. Читать далее →

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны заполнить и сдать в свою налоговую инспекцию «Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В 2019 году используется форма по КНД 1152017, утвержденная Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г. Читать далее →

По Закону от 06.06.2019 №129-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» теперь больше организаций и предпринимателей освободили от применения ККТ, а прочим субъектам малого и среднего предпринимательства можно применять кассу удаленно.

Читать далее →

На написание статьи меня подвигло письмо, отправленное с помощью формы Контакты. Посетительница сайта была уверена в том, что сервис считает ошибочно. Она утверждала, что другие калькуляторы, как и собственные расчеты выдают меньшую сумму налога к выплате. Читать далее →

Наш сайт представляет удобный инструмент для автоматического расчета и формирования налоговой декларации по упрощенной системе налогообложения.

Читать далее →

Упрощенная система налогообложения была принята для упрощения налоговой и бухгалтерской отчетности организаций и предпринимателей, относящихся к малому бизнесу. Этот режим поможет освободится от многих налогов – НДС, на прибыль, на имущество.

Отчитываться в налоговую инспекцию необходимо раз в году, юридическим лицам — после завершения налогового периода до 31 марта, индивидуальным предпринимателям – до 30 апреля. Читать далее →

В 2019 году наступает время для сдачи готовой отчетности и перечисления налогов за 2018. ИП, которые провели регистрацию в 2018 году, сталкиваются с этими особенностями в первый раз. Представленные в статье советы помогут структурировать всю информацию, а также легко разобраться в налогах и отчетах. Читать далее →

Применение такого режима как упрощенная система налогообложения (УСН) подразумевает обязанность налогоплательщика в определенные законодательством сроки представлять в налоговую инспекцию декларацию по УСН. Бланк декларации по УСН утвержден приказом ФНС России № ММВ-7-3/99@ от 26 февраля 2016.

В данной статье мы разберем как заполнять декларацию по УСН за 2019 отчетный год. Читать далее →

Упрощенная система налогообложения (УСН) – это налоговый режим, принятый в 2002 году. «Упрощенку» часто выбирают представители малого бизнеса, как ИП, так и ЮЛ из-за простого порядка уплаты налогов и несложной отчетности. У данного режима есть некоторые ограничения: Читать далее →

Налоговая отчетность по УСН должна содержать помимо данных о налогооблагаемой базе, еще и о доходах, относимых к целевому финансированию, несмотря на то, что они налогом не должны облагаться. Данные поступления необходимо указать в 3 разделе декларации. И заполнение данного раздела, зачастую, вызывает затруднения. В данной статье вы найдете образец заполнения этой страницы для некоммерческих организаций. Читать далее →

deklaraciya-usn.ru

Как подать декларацию в налоговую онлайн в 2019 и 2020 году?

Добрый день, уважаемый читатель.

В этой статье речь пойдет о том, как подать налоговую декларацию через Интернет.

Необходимость в подаче декларации может появиться в разных ситуациях: при получении дохода (например, при продаже автомобиля) или для получения налогового вычета (например, за обучение в автошколе).

Традиционный способ подачи декларации в бумажном виде требует затрат времени (на дорогу до налоговой инспекции и на ожидание в очереди) и денег (на оплату проезда). Отправить декларацию в налоговую через Интернет можно бесплатно и быстро. В этой статье будут рассмотрены:

Приступим.

Подготовка документов для подачи декларации через Интернет

Для подачи декларации 3 НДФЛ онлайн нужно подготовить:

- Файл декларации в формате xml.

- Отсканированные копии дополнительных документов.

Файл декларации в формате xml

В первую очередь необходимо заполнить декларацию с помощью программы «Декларация». Если Вы этого еще не сделали, то рекомендую изучить следующую инструкцию:

После того, как Вы завершили заполнение декларации, ее нужно сохранить в формате xml. Сделать это довольно просто:

Нажмите на кнопку «Файл xml» в верхней части окна программы. После этого выберите папку, куда будет сохранен файл и нажмите кнопку «ОК».

Подготовка копий дополнительных документов

В качестве дополнительных выступают все документы, которые нужно приложить к декларации.

Например, при продаже автомобиля к декларации нужно приложить 2 договора купли-продажи (один о покупке автомобиля, а второй о продаже).

При получении вычета за обучение в автошколе в качестве дополнительных документов могут выступать договор об обучении с автошколой, кассовые чеки, лицензия автошколы, справка 2-НДФЛ, заявление на возврат НДФЛ.

Все необходимые документы следует отсканировать и сложить в отдельную папку.

Обратите внимание, налоговая накладывает ограничение 20 Мб на суммарный размер загруженных файлов, поэтому рекомендую сканировать документы с разрешением 150 dpi и сохранять их в формате jpg.

Получение сертификата ключа проверки электронной подписи

Для получения сертификата ключа проверки электронной подписи, а также для сдачи налоговой декларации воспользуемся сервисом «Личный кабинет налогоплательщика». Если Вы еще не зарегистрированы в этом сервисе, то рекомендую изучить подробную инструкцию по созданию аккаунта:

Сервис «Личный кабинет налогоплательщика» расположен на странице:

https://lkfl2.nalog.ru/lkfl/

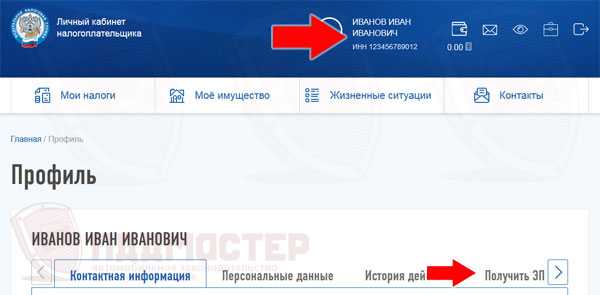

1. Введите ИНН и пароль и войдите в личный кабинет.

2. В верхней части экрана нажмите на кнопку с Вашими ФИО. В открывшемся окне «Профиль» нажмите на ссылку «Получить ЭП».

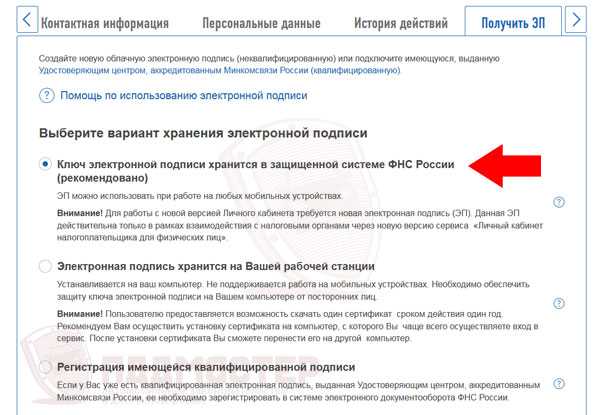

3. На следующей странице нужно выбрать, где будет храниться ключ электронной подписи. Возможные варианты:

- На сайте налоговой.

- На Вашем компьютере.

Хранение ключа на Вашем компьютере требует установки дополнительного программного обеспечения.

Вы можете выбрать любой из приведенных способов. Однако в рамках данной статьи будет рассматриваться хранение ключа в защищенной системе ФНС России, так как данный способ быстрее и проще.

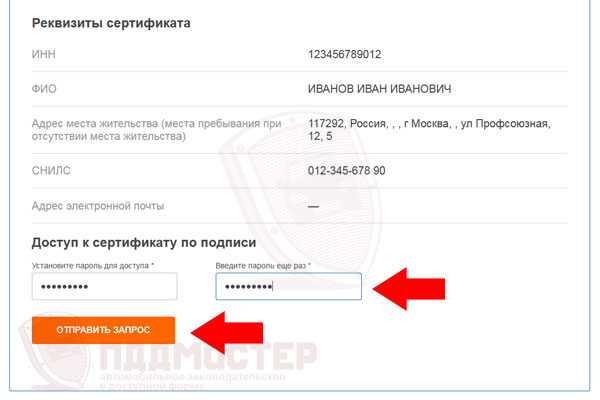

4. Прокрутите окно ниже и проверьте Ваши данные (СНИЛС, ИНН, ФИО и адрес):

После этого нужно дважды ввести пароль. Данный пароль будет использоваться исключительно для доступа к сертификату.

Нажмите на кнопку «Отправить запрос».

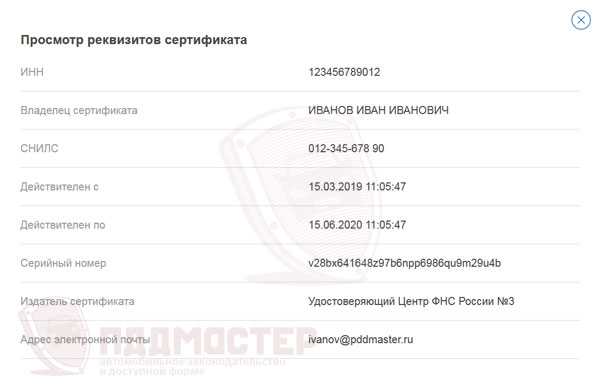

5. Дождитесь получения сертификата:

В сообщении указано, что сертификат формируется до нескольких часов, однако на практике все происходит гораздо быстрее. Через 5-10 минут Вы получите вот такое сообщение:

Сертификат получен и при желании Вы можете просмотреть информацию о нем. Для этого нажмите на ссылку «Просмотр сертификата» и введите пароль.

На экране появится информация о сертификате:

Подача декларации 3 НДФЛ через интернет

Чтобы подать налоговую декларацию физического лица онлайн нужно сделать следующее:

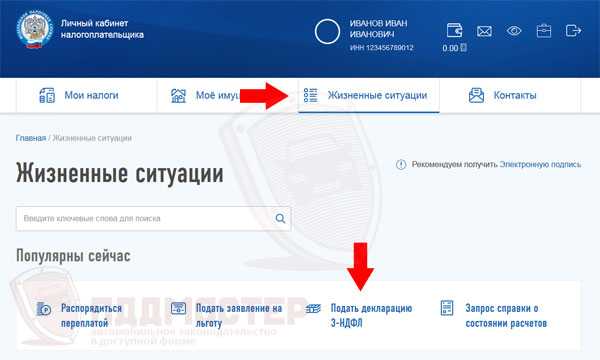

1. В меню личного кабинета налогоплательщика выберите пункт «Жизненные ситуации» и на открывшейся странице нажмите на пункт «Подать декларацию 3-НДФЛ»:

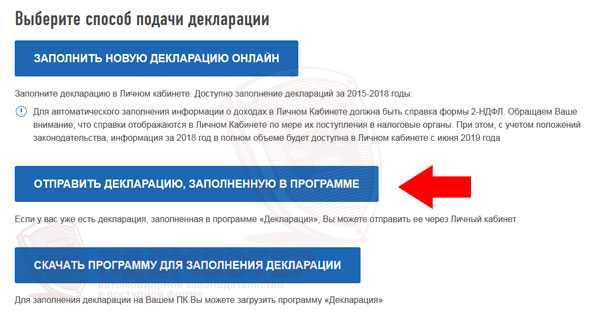

2. В нижней части страницы нажмите на кнопку «Отправить декларацию, заполненную в программе»:

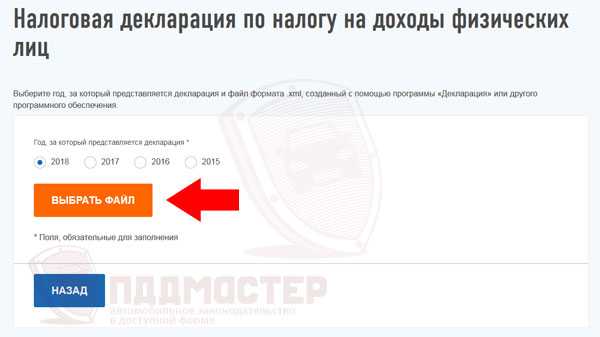

3. Нажмите на кнопку «Выбрать файл» и выберите файл xml, который был сформирован в первой части этой статьи:

Нажмите кнопку «ОК».

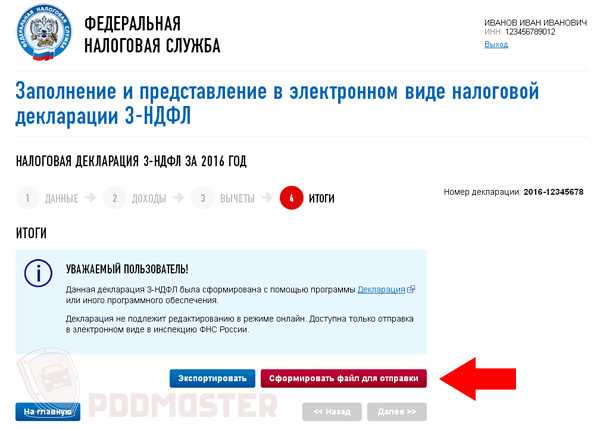

4. На следующем экране нажмите на кнопку «Сформировать файл для отправки»:

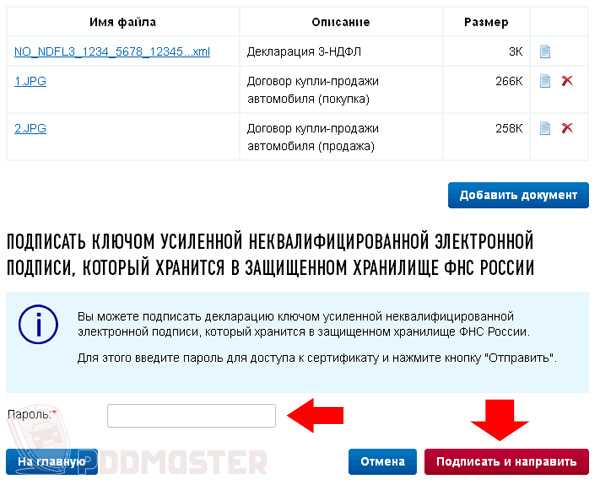

5. На очередном шаге Вы попадете на страницу «Отправка декларации в электронном виде». Здесь нужно загрузить все отсканированные копии документов. Для этого перейдите в нижнюю часть страницы и нажмите на кнопку «Добавить документ»:

После этого откроется новое окно, в котором можно загрузить один документ:

В данном окне:

- Выберите файл для загрузки (копию одного из документов).

- Введите осмысленный комментарий к документу (например, «справка 2-НДФЛ» или «договор купли-продажи автомобиля (покупка) стр. 1»).

- Нажмите на кнопку «Сохранить».

Данную операцию нужно повторить для всех документов, которые Вы прикладываете к декларации.

6. В нижней части страницы нужно ввести пароль для доступа к сертификату и нажать на кнопку «Подписать и отправить»:

После этого появится последнее всплывающее окно, в котором нужно подтвердить отправку декларации:

7. Дождитесь завершения отправки декларации:

На этом процедура отправки декларации в налоговую через Интернет завершена. Если заранее подготовить все необходимые документы, то на отправку декларации уйдет 15-20 минут. Так что рекомендую подавать декларации 3-НДФЛ через Интернет. Это действительно быстро и бесплатно.

Удачи на дорогах!

pddmaster.ru