Текущий счет в банке это

Текущий счёт в банке – это счёт, предоставляемый физическим либо юридическим лицам для различных финансовых операций. Его разновидностью выступает расчётный счет. Пользователь банка может использовать его в таких целях: хранение и обналичивание денег, оплата коммунальных услуг, перевод, получение или отправка средств. Главная привилегия такого счёта заключается в оперативном управлении сбережениями, то есть возможность снятия денег в любой момент без ограничений сроком.

Открытие счёта

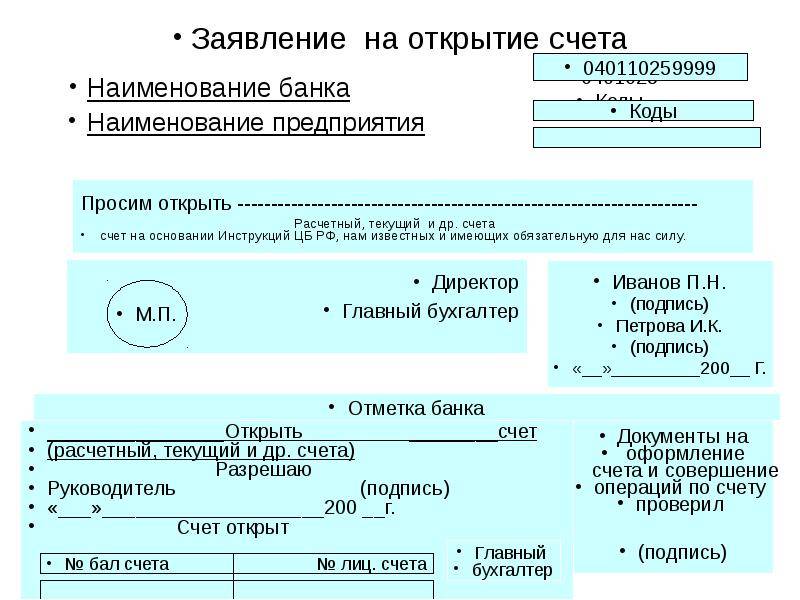

Чтобы узнать, как банк открывает текущий счёт, рассмотрим пример с Альфа-Банком. Открытие счёта можно легко произвести онлайн через Интернет. Такая процедура не займёт много времени у пользователя. Первое, что нужно сделать, – зайти на основную страницу официального сайта Альфа-Банк, а далее нажать «Открыть счёт».

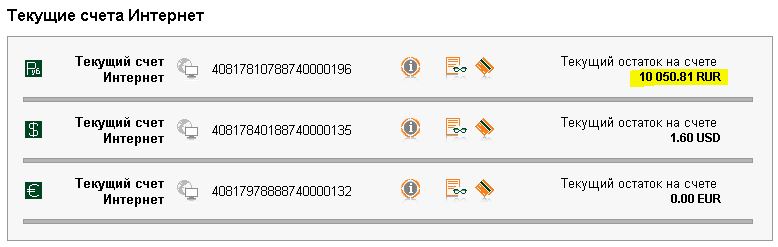

Есть возможность открыть счёт в предоставленных семи денежных валютах, три самых востребованных – рубли, доллары и евро. В каждом пакете услуг на выбор предоставляются валюты. Огромным плюсом в такой регистрации является скорость и возможность сразу же перейти к использованию счёта.

В каждом пакете услуг на выбор предоставляются валюты. Огромным плюсом в такой регистрации является скорость и возможность сразу же перейти к использованию счёта.

Альфа-Банк позволяет переводить средства со одного счёта на другой в разных валютах. Дополнительно можно пересылать проценты с депозита на текущий счёт.

Процедура открытия счёта

После того, как человек предоставляет необходимые бумаги, банк открывает счёт с уникальным номером. Согласовываются все вопросы касательно процентов за установленные услуги, сроков поступления денег на счёт, их снятия и использования средств клиента по его распоряжению, а также другие подобные операции. Далее составляется соглашение (договор с клиентом). Выполнив вышеуказанный процесс, владелец имеет полное право проводить любые действия со своим счётом, но учитывая предписания в договоре.

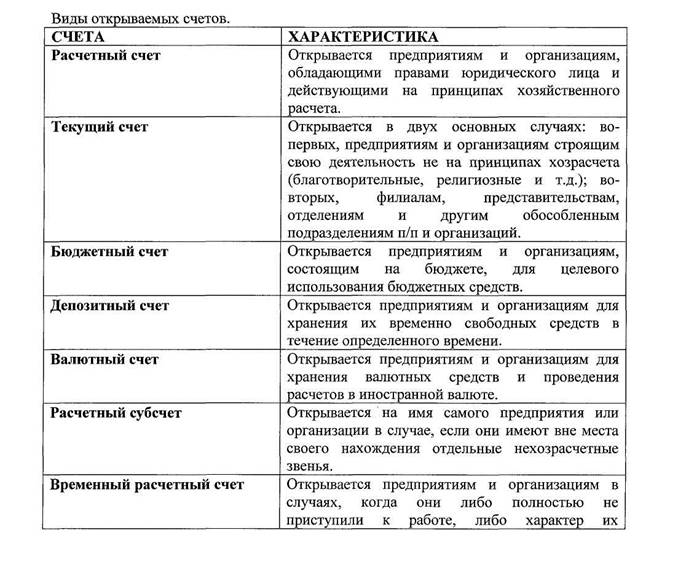

Текущий счёт и его разновидность

Расчётные и текущие счета имеют как свои схожие свойства, так и отличительные черты. Например, характерными признаками текущего счёта являются:

Например, характерными признаками текущего счёта являются:

- пополнение и снятие средств производится исключительно в офисе банка;

- на оставшиеся деньги не начисляются проценты (в некоторых банках допускаются исключения).

Такой счёт открывают учреждениям, а также организациям, которые не участвуют в предпринимательской деятельности. Таким образом, главной целью текущего счёта является проведение расчётов, учитывая ранее поставленный план организации.

Если произвести привязку текущего счёта к банковской карте, то это предоставит возможность проводить операции с депозитной либо кредитной картой. Поэтому пользователь сможет использовать свои сбережения, когда захочет. Но всё же, текущий счёт является самым надёжным для хранения больших денежных сумм.

Расчётные счета является разновидностью текущего. Их открывают:

- физическим лицам, но без юридического образования;

- юридическим лицам с коммерческой деятельностью;

- органам управления;

- всем предприятиям, кроме кредитных.

Начисляемый процент на счёт

В операции банков, связанных с текущими счётами, входит:

- принятие и зачисление денежных средств;

- выполнение желаний клиента относительно его средств;

- предоставление чековых книжек;

- следование политике банка – неразглашение информации по операциям;

- консультация клиента и другие действия со счётом.

Проценты от текущего счёта обычно не начисляются, однако банк может ввести эту услугу для своих клиентов. Отличие, например, от депозитного счёта заключается в самих процентах. При депозите начисляется больший процент, однако снятие денег невозможно раньше оговорённого срока. То есть, текущий счёт позволяет получать финансы в любое время, но под малый процент.

Бизнес-портал investtalk.ru позволяет многое узнать о различных банковских организациях. Например, на странице https://investtalk.ru/bankovskie-platezhny-e-sistemy/alfa-bank-onlajn-albo-otlichnoe-reshenie-dlya-kompanij-i-predprinimatelej можно многое узнать об услугах Альфа-банка. А подборка статей о Сбербанке России поможет узнать о ключевых возможностях, которые предоставляет кредитная организация №1 в Российской Федерации.

А подборка статей о Сбербанке России поможет узнать о ключевых возможностях, которые предоставляет кредитная организация №1 в Российской Федерации.

Другие статьи на нашем сайте

Что такое лицевой счет в банке

Лицевой счет в банке — это документ, используемый банком в расчетах как с организациями, так и с физическими лицами. О том, что такое лицевой счет, в чем его отличие от расчетного и какова его структура, расскажем далее.

Фото: Фотобанк ЛориЧто такое лицевой счет. Лицевой счет банковской карты

С точки зрения клиента банка лицевой счет является одним из банковских реквизитов, необходимых для проведения платежных операций. Указанный реквизит состоит из специальной комбинации цифр.

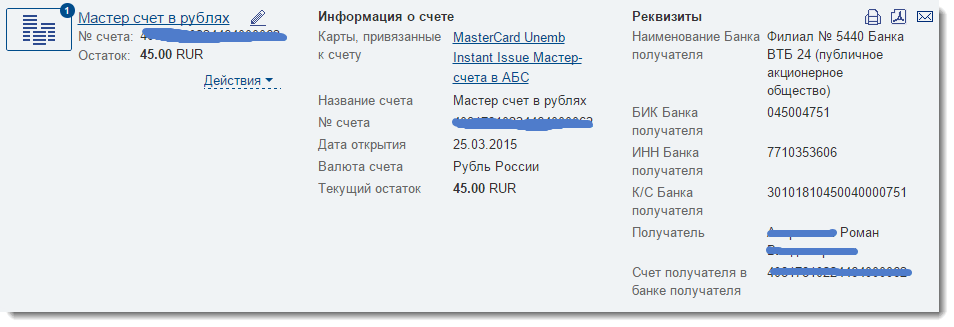

С точки зрения банка лицевой счет — один из регистров аналитического учета кредитной организации. Если говорить о расчетах с клиентами, он используется для идентификации клиента в банке.

Если говорить о расчетах с клиентами, он используется для идентификации клиента в банке.

Заводятся лицевые счета и для внутрибанковских операций, однако мы рассмотрим данное понятие применительно к отношениям с клиентами банка.

Назначение лицевого счета в банке — отражение денежных обязательств банка перед клиентом. Другими словами, он требуется для хранения денежных средств, а также при совершении платежей в адрес банка либо иного юридического лица.

Лицевой счет как реквизит присваивается клиенту — физическому лицу при заключении с ним договора на открытие банковского вклада, кредитного договора, выпуске банковской карты или юридическому лицу, открывшему в банке расчетный счет или получившему корпоративную карту.

Структура лицевого счета в банке

Лицевой счет как регистр содержит в себе следующие сведения:

- дату совершения операции;

- номер документа;

- вид (шифр) операции;

- номер корреспондирующего счета;

- суммы отдельно по дебету и кредиту;

- остаток и другие реквизиты.

Согласно Положению Банка России от 27.02.2017 № 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», лицевой счет как реквизит состоит из 20 цифр, которые условно можно разбить на 5 групп: ААААА-ВВВ-С-DDDD-EEEEEEE.

У каждой группы лицевого счета в банке есть свое целевое назначение:

1. Группа А — счета первого и второго порядка.

2. Группа B содержит информацию о коде валюты по счету.

3. Группа С содержит единственную цифру, служащую контрольным проверочным числом для правильности ввода информации.

4. Группа D отражает сведения, помогающие идентифицировать филиал, в котором открыт счет. Если он открывается в самом банке, то указанный раздел будет содержать в себе нули.

5. Группа Е содержит лицевую часть счета. В большинстве банков эта комбинация цифр идет по порядку.

В том числе данный реквизит применим и при выпуске банковских карт: среди данных договора будет указан лицевой счет, который не отражается на карте и не изменяется при ее перевыпуске.

Что значит «расчетный счет»

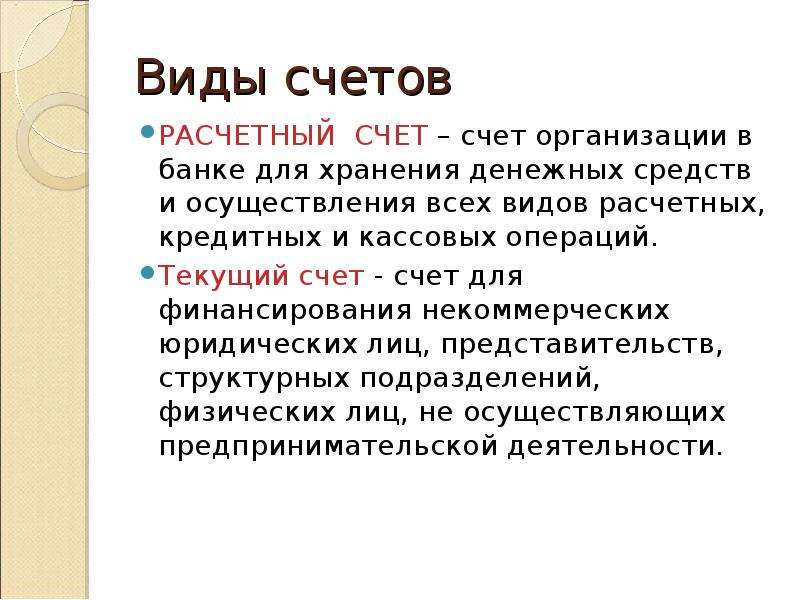

Понятие расчетного счета очень часто встречается при заполнении банковских реквизитов предприятия. Это своеобразный уникальный номер, присваиваемый в каждом новом отделении банка, позволяющий совершать различные платежные операции, иными словами, осуществлять платежи.

Расчетный счет может оформляться как на предприятие, так и на физическое лицо, если оно занимается коммерческой деятельностью (предпринимателя или иных лиц, которые по закону вправе вести оплачиваемую деятельность, не имея статуса предпринимателя, например адвокатов).

Расчетный счет нужен для того, чтобы:

1. Хранить денежные средства.

2. Совершать платежи иным лицам.

3. Совершать переводы денег.

4. Принимать оплату от других лиц.

5. Осуществлять платежи за оказание банковских услуг, например оплату кредита.

Итак, расчетный счет — это специальная учетная запись с присвоенным уникальным номером для осуществления различных платежных операций. Открытие счета возможно только банковским учреждением.

Открытие счета возможно только банковским учреждением.

Узнать больше о расчетном счете вы можете в системе КонсультантПлюс — для этого рекомендуем подключить бесплатный доступ на 2 дня.

Расчетный и лицевой счета — это одно и то же?

Как расчетный, так и лицевой счет являются банковскими счетами, то есть бухгалтерскими документами банка. Различия заключаются в следующем:

- Лицевой счет:

- оформляется для всех клиентов банка;

- основное назначение — учет всех совершенных операций.

- Расчетный счет:

- открывается для организаций, предпринимателей, а также прочих лиц, ведущих индивидуальную деятельность без статуса предпринимателя;

- основное назначение — совершение платежных операций.

***

Таким образом, лицевой счет — это определенная уникальная комбинация цифр, которая является частью бухгалтерской документации банка и содержит сведения об операциях, совершаемых по поручению клиента, или иных обязательствах банка перед клиентом.

Полный и бесплатный доступ к системе на 2 дня.

что это такое, разница, какой счёт – как узнать

Для чего нужны расчётный и текущий счета? Чем каждый из них является для банка и для клиента? Какая между ними разница? Разберём данные вопросы в статье.

Расчётный и текущий счета – что это такое?

Практически у каждого пользователя банковского сервиса есть свой текущий счёт. ТС можно прикрепить к имеющейся карте и впоследствии с его помощью оплачивать покупки безналичным способом. Вопрос здесь в следующем: зачем бизнесмену открывать ещё один счёт – расчётный?Текущий необходим для оплаты личных приобретений, которые совершает физлицо, и для начисления зарплаты, пенсии и разнообразных пособий. Сегодня этим инструментом граждане пользуются почти каждый день.

Расчётный нужен юридическим лицам и индивидуальным предпринимателям и используется он для обеспечения целей бизнеса – расчётов с партнёрами и клиентами, оплаты налоговых сборов, осуществления страховых выплат и пр.

Примечание 1. И ТС, и РС можно привязать к карте. Такой манёвр даёт возможность использовать их для личных покупок. Итого: назначение текущего счёта – в безналичных расчётах физлицами, расчётного – в безналичных расчётах юрлицами.

В чём состоит разница?

Определения явлений говорят сами за себя: расчётный счёт предназначен для реализации нужд юридического лица, а текущий – для удовлетворения потребностей в распоряжении финансами физического лица.

Важно! Индивидуальный предприниматель является физлицом, однако применять текущий счёт в бизнес-целях он не может, поскольку данный инструмент предназначен исключительно для оплаты персональных покупок и услуг. В рамках предпринимательской деятельности работают всегда с расчётными счетами.

В рамках предпринимательской деятельности работают всегда с расчётными счетами.

Таблица 1. Отличия РС и ТС.

| Характеристика | Расчётный | Текущий |

| Взаимозаменяемость | В качестве ТС может применяться – например, для проведения покупок в целях обеспечения бизнеса | В качестве РС не применяется – ни для реализации транзакций, ни для получения денег |

| Процентные начисления на остаток | Опционально – в большинстве случаев услуга не предоставляется | Опционально – как правило, банки предоставляю такую услугу |

| Цели использования | Назначение состоит в обеспечении предпринимательской деятельности, а также реализации личных целей юрлицами и физлицами – например, при выводе прибыли в качестве своего дохода | Назначение состоит только в достижении личных целей физическими лицами |

Обладая указанными сведениями, перепутать счета по назначению уже не получится. Чтобы закрепить в уме тему, далее рассмотрим вопрос: как определить тип счёта по цифрам его номера?

Чтобы закрепить в уме тему, далее рассмотрим вопрос: как определить тип счёта по цифрам его номера?

Счёт является расчётным или текущим – как узнать?

Если знать номер платёжного инструмента, можно с лёгкостью определить его тип. Цифровая комбинация составляется сообразно определённым правилам и выглядит следующим образом:

В контексте вопроса нас интересуют только первые три цифры. Именно они определяют владельца счёта, а потому и его тип.

Часть “111” из предложенной выше структуры могут быть такие:

- 405 – федеральные компании;

- 406 – государственные компании;

- 407 – юрлица и ИП;

- 408 – физлица.

Отсюда следует вывод: номер расчётного счёта начинается с цифр “407”, а номер текущего счёта – с “408”.

Примечание 2. Более подробно о расшифровке номеров платёжных инструментов читайте в другой нашей статье здесь.

Заключение

Расчётный счёт – это платёжный инструмент юридического лица или индивидуального предпринимателя. Текущий же счёт используется физическими лицами. В этом и состоит главное отличие между данными банковскими продуктами. Отсюда же проистекают назначение и характер их использования.

что это, как открыть, операции по счету

Текущий счет в банковском учреждении — аккаунт, который открывается физическим лицом с целью зачисления на него денег и последующего распоряжения ими. Средства на текущих счетах могут использоваться при проведении любых транзакций (снятие, перевод, оплата). Единственное, что запрещено — ведение с применением текущего счета предпринимательской деятельности.

Операции по текущему счету

После оформления аккаунта в банке на т/с физического лица можно перечислять:

- Кредиты и долги.

- Депозиты и проценты по ним.

- Переводы от обычных граждан, ИП или компаний.

- Наличность.

- Выдача наличности (деньги доступны через банкомат или кассу).

- Перечисление для оформления и (или) внесения средств на открытые вклады.

- Перевод на аккаунты компаний, ИП или обычных граждан.

- Платежи по кредитным и другим видам долгов.

Как выбрать банк, чтобы открыть текущий счет?

Одна из наибольших проблем для многих — выбор банковского учреждения, подходящего для открытия текущего счета. Здесь стоит ориентироваться на следующие критерии:

- Надежность кредитной организации. Для получения дополнительной информации стоит изучить рейтинги банковских учреждений, отзывы специалистов, мнение друзей и компаньонов. Можно выбрать финансовое учреждение, в котором уже открыть аккаунт (например, расчетный счет ИП или ООО). После проведенного анализа несложно сделать вывод о надежности и репутации кредитной организации.

- Разветвленность сети терминалов/банкоматов. Большой плюс, если кредитное учреждение имеет много аппаратов для снятия/внесения средств. Это упрощает процесс пользования текущим счетом.

- Наличие функции удаленного обслуживания, SMS- и интренет-банкинга. Благодаря таким опциям много проще управлять деньгами и осуществлять снятие/пополнение.

- Возможность получения пластиковой карточки, привязанной к аккаунту. В этом случае доступно дистанционное пользование услугами.

- Доступность других продуктов на более выгодных условиях. Многие банки предлагают текущим клиентам дополнительные сервисы по более выгодной цене (на льготных условиях).

- Выгодность тарифов. Немаловажный фактор — объем затрат, которые вынужден терпеть клиент банка при открытии текущего счета. Здесь в расчет берутся следующие факторы — наличие абонплаты, стоимость открытия, комиссия и прочие.

Необходимые бумаги при открытии текущего счета

Для оформления текущего счета физическое лицо должно подготовить следующий пакет бумаг:

- Идентификационный код.

- Личный документ (как правило, паспорт).

- Анкету (часто оформляется вместе с заявлением).

- Соглашение с банком на открытие т/с.

Также может потребоваться:

- Заграничный паспорт.

- Военный билет.

- Справка из ОВД РФ.

- Прочие документы.

Нестандартные ситуации при работе с текущим счетом

Банковское учреждение или ФНС вправе наложить арест на т/с и заблокировать любые операции в случае:

- Наложения штрафных санкций.

- Банкротства физического лица.

- Долгов по налогам или прочим бюджетным выплатам.

- Задолженности по алиментам.

- Использования т/с с нарушением договора, заключенного с банком.

В ситуации, если деньги зачислены на уже закрытый т/с, кредитное учреждение переводит их на внутренний аккаунт до определения обстоятельств. Чтобы получить средства, клиент обязан передать финансовому учреждению пакет бумаг, подтверждающих право их получения. Если же этого не происходит, кредитная организация производит обратную пересылку отправителю с поясняющим электронным письмом.

Если же этого не происходит, кредитная организация производит обратную пересылку отправителю с поясняющим электронным письмом.

Читайте также — Заблокирован ли расчетный счет: как узнать?

Если нет операций по текущему счету в течение продолжительного периода (оговаривается в договоре), аккаунт попросту закрывается. При этом должны быть выполнены следующие условия:

- Нулевой остаток.

- Отсутствие задолженности.

- Заблаговременное уведомление клиента (оговаривается в соглашении).

Как обеспечить безопасность?

Для обеспечения безопасности и блокировки доступа посторонних к текущему счету стоит предпринять ряд мер:

- Иметь в телефоне номер службы поддержки банковского учреждения и телефонный номер менеджера.

- Подключить системы удаленного доступа, среди которых онлайн- и СМС-банкинг. В этом случае можно своевременно получать информацию об изменениях на текущем счету.

- Помнить секретную фразу (слово), по которому банк идентифицирует личность (при разговоре по телефону).

- Обеспечить сохранность логинов и паролей, необходимых для посещения личного кабинета.

- Соблюдать осторожность при проведении транзакций с применением карт (при снятии наличности, оплате за товары и совершении других операций).

Открытие текущего счета — путь к удобству. Главная сложность заключается в выборе правильного финансового учреждения, соблюдении правил и следовании требованиям безопасности.

Депозитный и расчетный счет — в чем разница, отличия

Сегодня многие путают депозитный и расчетный счет, считая смежными идентичными эти понятия. Если кратко, депозитный счет (ДС) открывается для накопления средств, а расчетный (РС) для проведения операций (зачисления, вывода, снятия, перевода другим пользователям и т. д.). В чем разница между такими банковскими услугами? О чем необходимо помнить клиентам? Обсудим эти вопросы подробно.

Текущий (расчетный) счет

В ГК РФ (статье 845) указано, что после оформления договора между банком и клиентом финансовая организация должна принимать деньги и проводить расчетные операции по требованию владельца. Имеющиеся средства могут использоваться банком для иных задач, но распоряжение клиента должно выполняться в срок до 24 часов (не позже, чем на следующие сутки после выдачи приказа).

Имеющиеся средства могут использоваться банком для иных задач, но распоряжение клиента должно выполняться в срок до 24 часов (не позже, чем на следующие сутки после выдачи приказа).

По требованиям ГК РФ (статьи 846) банк должен открыть счет и проводить сделки на условиях, которые согласованы между сторонами или объявлены банковской организацией. При этом расчетный — вид текущего аккаунта, который открывается для ИП и юрлиц. В остальном назначение и особенности РС идентичны (разница не существенная).

Депозитный счет

По ГК РФ (статье 834) депозит (вклад) — банковская услуга, при которой человек передает в финансовую организацию определенную сумму для хранения и получения процентов. Условия перечисления средств прописываются в договоре и правилах работы банка.

Право на получение услуги имеют как физлица, так и компании. Если в роли клиента выступает юрлицо, оно должно учесть требования ГК РФ (статьи 834, п. 3). Законодательство запрещает применение вкладов для расчетов по операциям.

Депозитный и расчетный счет: разница

С учетом сказанного легко выделить, чем расчетный счет отличается от депозитного. Здесь нужно выделить разницу в таких моментах:

| Критерии сравнения | Депозитный | Расчетный |

| Срок | Ограниченный | Бессрочный |

| Цели | Хранение, использование | Хранение, получение процентов |

| Комиссия | Отсутствует | Взимается (по тарифам банка) |

| Проценты | Предусмотрены | На остаток |

| Распоряжение деньгами | Ограничено | Не ограничено |

| Дополнительные опции | Нет | Присутствуют |

| Пользователи | Физлица (как правило) | ИП, юрлица |

| Стоимость | Бесплатно | Плата за применение |

- Цели. Человек открывает депозит для накопления, а РС для оперативного внесения и снятия денежных средств. При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

- Срок соглашения. Разница между депозитным и РС состоит в периоде, на который оформляется договор. В первом случае он ограничивается определенным сроком (3, 6, 12 или более месяцев). Отличие расчетного счета состоит в бессрочном оформлении. Владелец закрывает его тогда, когда это необходимо.

- Размер вознаграждения и комиссия. Рассматривая, чем отличается РС от ДС нужно учесть прибыль владельца. В ситуации с РС заметна разница — человек вправе рассчитывать на пользование возможностями банка без процентов (иногда деньги начисляются на остаток), но с комиссиями.

- Возможность распоряжения деньгами. При открытии текущего аккаунта пользование деньгами почти не ограничено. Владелец использует тот объем средств, которые имеются. Для депозита предусмотрены ограничения, ведь банк рассчитывает на депозитные деньги и возвращает их после завершения срока договора (или в случае его расторжения, но без процентов).

- Применение дополнительных плюсов. Рассматривая разницу между ДС и РС, в последнем случае предлагается больше дополнительных бонусов (кредит, овердрафт и т. д.).

- Пользователи. Основные владельцы ДС — физлица, а РС — юрлица и ИП.

При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

Чем еще отличается депозитный от расчетного (текущего) счета

Главные отличия расчетного счета от депозитного — отсутствие прибыли от использования денег и бессрочность пользования. По умолчанию соглашение по РС относится к категории бессрочных. Иные условия возможны в случае, если стороны определили дополнительные нюансы сотрудничества (ГК РФ, статья 846, п. 1). По ГК РФ (ст. 859) человек может расторгнуть соглашение и тем самым закрыть РС.

Банк вправе ограничить пользование аккаунтом, но при наличии веских обстоятельств, к примеру, решения суда.

В ситуации с депозитом ситуация обратная. В ГК РФ (ст. 837, п. 1) указано, что вклад оформляется на определенный период. Такая услуга относится к категории срочных, а условия прописаны в соглашении между сторонами.

Итоги

Расчетный (текущий) и депозитный — разные счета. Первый направлен на простое хранение средств, а второй — на сохранение и приумножение капитала. Для владельцев РС банк предлагает широкий набор полезных опций — терминалы, банкоматы, SMS-управление, онлайн-банкинг и другое. На деньги РС, как правило, не начисляются проценты. Если это и происходит, они минимальные. Деньги на ДС «работают» и приносят доход, благодаря процентам от инвестированной суммы.

Дебетовая карта — это депозитный или текущий счет? Как узнать, различия и условия

Многочисленные российские банки предоставляют клиентам в пользование уникальные продукты. Физические лица, бизнесмены открывают личные, бизнес-счета для выполнения транзакций, хранения денег. Счета бывают разных типов. Клиентам выдаются пластиковые карточки. У многих из пользователей таких продуктов возникают сомнения: дебетовая карта — это депозитный или текущий счет? Как они отличаются? Этот вопрос рассматривается в статье.

Содержание

Скрыть- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Депозитный

- Текущий

- Расчетный

- Карточный

- Отличительные особенности между депозитным и текущим счетом

- Для чего используется депозитный счет?

- Для чего используется расчетный счет?

- Выбор нужного типа счета для дебетовой карты

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Депозитный

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.

Условия по вкладам значительно отличаются у различных банков. Главная схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек. Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

- размер комиссии за снятие денег в банкомате, кассе;

- сколько стоит обслуживание счета;

- правила применения карточки банка в зарубежных государствах;

- стоимость дополнительных услуг.

Отличительные особенности между депозитным и текущим счетом

Значимым отличием между текущим, депозитным счетом выступает цель открытия. Первый применяется для выполнения каждодневных задач. Депозитный актуален для получения дополнительной выгоды с хранения личных денег в финансовой организации. Также депозит – это гарантия для владельцев, что их деньги находятся в полной сохранности на протяжении конкретного промежутка времени. Всем открываемым счетам дается уникальный номер, а также название. В чем же разница между текущим и депозитным счетом? Она заключается в:

- периоде действия;

- комплекте документации, предоставляемом банком;

- размере денежной суммы, находящейся в свободном доступе для мгновенного включения в использование.

Если говорить о депозите, выгоду получает клиент. Если же оформлен текущий счет, прибыль от денежного оборота станет получать банк.

Для чего используется депозитный счет?

Создавая вклад, лицо передает в распоряжение финансового учреждения имеющуюся денежную сумму. Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению. Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению. Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Для чего используется расчетный счет?

Специальный р/с открывается для ИП и юридических лиц. Он необходим для грамотного хранения денег, проведения платежей, расчетов, которые связаны с предпринимательством.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%. Работают банки, где она отсутствует вовсе.

- Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

Работают банки, где она отсутствует вовсе.

Работают банки, где она отсутствует вовсе.При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

Что такое учетная запись? — Определение | Значение

Определение: Счет — это запись в системе бухгалтерского учета, которая отслеживает финансовую деятельность определенного актива, обязательства, собственного капитала, дохода или расхода. Эти записи увеличиваются и уменьшаются по мере того, как бизнес-события происходят в течение отчетного периода. Каждый отдельный счет хранится в главной книге и используется для подготовки финансовой отчетности в конце отчетного периода.

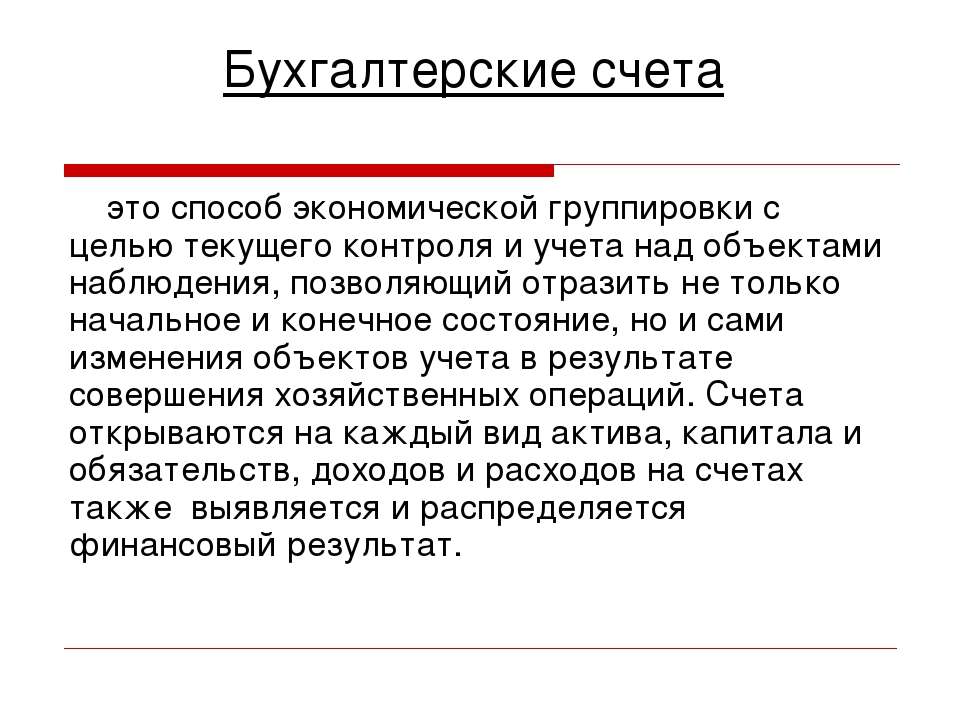

Что означает счет?

Что такое «счет»? В бухгалтерской системе используются пять основных типов счетов.Каждый из них представлен в расширенном уравнении бухгалтерского учета. Активы = Обязательства + Собственный капитал + Доходы — Расходы.

Давайте посмотрим на пример каждого

Пример

Активы — это ресурсы, которые компания может использовать для получения доходов в текущем и будущих годах. Остаток по счетам активов дебетовый и всегда сначала отображается в балансе.

Обязательства представляют собой долговые обязательства, которые компания имеет перед кредиторами. Это может включать банковскую задолженность, а также векселя владельцев.Счета пассива имеют кредитовый баланс и отображаются под активами в балансе.

Долевые счета представляют долю владельца в бизнесе. Собственный капитал часто называют чистыми активами, потому что он показывает сумму активов, которыми собственники фактически владеют после выплаты кредиторам. Вы можете рассчитать это, перевернув бухгалтерское уравнение, чтобы найти собственный капитал, а не активы.

Счета доходов и расходов технически являются временными счетами собственного капитала, но они достаточно значительны, чтобы упоминать их отдельно.Счета доходов отслеживают доход, генерируемый бизнесом. Эти статьи имеют кредитовый баланс и увеличивают общий капитал.

Счета расходов, с другой стороны, представляют ресурсы, используемые для получения дохода. Эти позиции имеют дебетовое сальдо и меньший общий капитал.

В конце каждого отчетного периода счета доходов и расходов закрываются либо для сводного счета доходов, либо для счета нераспределенной прибыли, либо для счета движения капитала в зависимости от типа организации.

Краткое определение

Определить счет: Счета — это записи бизнес-операций, классифицированные на основе уравнения бухгалтерского учета.

% PDF-1.4 % 3087 0 объект > endobj xref 3087 238 0000000016 00000 н. 0000006175 00000 п. 0000006338 00000 п. 0000013707 00000 п. 0000014310 00000 п. 0000014948 00000 н. 0000014987 00000 п. 0000015102 00000 п. 0000015631 00000 п. 0000016237 00000 п. 0000016857 00000 п. 0000017523 00000 п. 0000018877 00000 п. 0000019976 00000 п. 0000021124 00000 п. 0000022203 00000 п. 0000023324 00000 п. 0000024402 00000 п. 0000025552 00000 п. 0000027244 00000 п. 0000032739 00000 п. 0000422574 00000 н. 0000429298 00000 н. 0000465358 00000 п. 0000465399 00000 н. 0000465536 00000 н. 0000465667 00000 н. 0000465786 00000 н. 0000465935 00000 н. 0000466403 00000 н. 0000466731 00000 н. 0000466850 00000 н. 0000466999 00000 н. 0000467467 00000 н. 0000467791 00000 п. 0000467910 00000 н. 0000468059 00000 н. 0000468527 00000 н. 0000468849 00000 н. 0000468968 00000 н. 0000469117 00000 н. 0000469585 00000 н. 0000469908 00000 н. 0000470027 00000 н. 0000470176 00000 п. 0000470644 00000 п. 0000470963 00000 н. 0000471082 00000 н. 0000471231 00000 н. 0000471699 00000 н. 0000472016 00000 н. 0000472135 00000 н. 0000472284 00000 н. 0000472752 00000 н. 0000473069 00000 н. 0000473188 00000 п. 0000473337 00000 н. 0000473805 00000 н. 0000474121 00000 н. 0000474240 00000 н. 0000474389 00000 н. 0000474857 00000 н. 0000475174 00000 н. 0000475293 00000 н. 0000475442 00000 н. 0000475910 00000 н. 0000476225 00000 н. 0000476344 00000 н. 0000476493 00000 н. 0000476961 00000 н. 0000477274 00000 н. 0000477393 00000 п. 0000477542 00000 н. 0000478010 00000 н. 0000478334 00000 н. 0000478453 00000 н. 0000478602 00000 н. 0000479070 00000 н. 0000479384 00000 н. 0000479503 00000 н. 0000479652 00000 н. 0000480120 00000 н. 0000480434 00000 п. 0000480553 00000 п. 0000480702 00000 п. 0000481170 00000 н. 0000481483 00000 н. 0000481602 00000 н. 0000481751 00000 н. 0000482219 00000 н. 0000482532 00000 н. 0000482651 00000 н. 0000482800 00000 н. 0000483268 00000 н. 0000483579 00000 н. 0000483698 00000 н. 0000483847 00000 н. 0000484315 00000 н. 0000484626 00000 н. 0000484745 00000 н. 0000484894 00000 н. 0000485362 00000 н. 0000485672 00000 н. 0000485791 00000 н. 0000485940 00000 н. 0000486408 00000 н. 0000486717 00000 н. 0000486836 00000 н. 0000486985 00000 н. 0000487453 00000 н. 0000487763 00000 н. 0000487882 00000 н. 0000488031 00000 н. 0000488499 00000 н. 0000488809 00000 н. 0000488928 00000 н. 0000489077 00000 н. 0000489545 00000 н. 0000489864 00000 н. 0000489983 00000 н. 0000490132 00000 н. 0000490600 00000 н. 0000490908 00000 н. 0000491027 00000 н. 0000491176 00000 н. 0000491662 00000 н. 0000491973 00000 н. 0000492092 00000 н. 0000492241 00000 н. 0000492709 00000 н. 0000493018 00000 н. 0000493137 00000 н. 0000493286 00000 н. 0000493771 00000 н. 0000494079 00000 п. 0000494198 00000 п. 0000494347 00000 н. 0000494832 00000 н. 0000495138 00000 н. 0000495257 00000 н. 0000495406 00000 н. 0000495874 00000 н. 0000496180 00000 н. 0000496299 00000 н. 0000496448 00000 н. 0000496934 00000 н. 0000497239 00000 н. 0000497358 00000 н. 0000497507 00000 н. 0000497991 00000 н. 0000498297 00000 н. 0000498416 00000 н. 0000498565 00000 н. 0000499042 00000 н. 0000499348 00000 н. 0000499467 00000 н. 0000499616 00000 н. 0000500101 00000 п. 0000500405 00000 н. 0000500524 00000 н. 0000500673 00000 н. 0000501141 00000 н. 0000501465 00000 н. 0000501584 00000 н. 0000501733 00000 н. 0000502201 00000 н. 0000502505 00000 н. 0000502624 00000 н. 0000502773 00000 н. 0000503241 00000 н. 0000503542 00000 н. 0000503661 00000 н. 0000503810 00000 н. 0000504294 00000 н. 0000504597 00000 н. 0000504716 00000 н. 0000504865 00000 н. 0000505333 00000 н. 0000505637 00000 н. 0000505756 00000 н. 0000505905 00000 н. 0000506385 00000 н. 0000506688 00000 н. 0000506807 00000 н. 0000506956 00000 н. 0000507424 00000 н. 0000507723 00000 н. 0000507842 00000 н. 0000507991 00000 н. 0000508476 00000 н. 0000508775 00000 н. 0000508894 00000 н. 0000509043 00000 н. 0000509511 00000 н. 0000509802 00000 н. 0000509921 00000 н. 0000510070 00000 н. 0000510553 00000 н. 0000510844 00000 н. 0000510963 00000 н. 0000511112 00000 н. 0000511591 00000 н. 0000511885 00000 н. 0000512004 00000 н. 0000512153 00000 н. 0000512621 00000 н. 0000512945 00000 н. 0000513064 00000 н. 0000513213 00000 н. 0000513689 00000 н. 0000513982 00000 п. 0000514101 00000 п. 0000514250 00000 н. 0000514721 00000 н. 0000515015 00000 н. 0000515134 00000 н. 0000515283 00000 н. 0000515754 00000 н. 0000516039 00000 н. 0000516158 00000 н. 0000516307 00000 н. 0000516775 00000 н. 0000517100 00000 н. 0000517219 00000 н. 0000517368 00000 н. 0000517836 00000 н. 0000518153 00000 н. 0000518272 00000 н. 0000518421 00000 н. 0000518889 00000 н. 0000519212 00000 н. 0000519331 00000 п. 0000519480 00000 н. 0000519948 00000 н. 0000520272 00000 н. 0000520391 00000 н. 0000005940 00000 н. 0000005157 00000 н. трейлер ] / Назад 912326 / XRefStm 5940 >> startxref 0 %% EOF 3324 0 объект > поток h ެ OHTAǿ3o {} * + YlK`P @ \, L ݬ) {PXJn, [uf ߿]} 4 g ~ | 7,

Что означает высокий дефицит текущего счета для инвесторов?

Дата публикации: 17 сентября 2018 г.

Дефицит текущего счета Индии (CAD) увеличился до максимума за четыре квартала — 2.4% ВВП в июньском квартале с 1,9% в предыдущем квартале. Международный валютный фонд ожидает, что канадский доллар Индии в 2018-19 годах составит 2,6% ВВП. В июне 2018 года в Индии наблюдался торговый дефицит в размере 18,02 миллиарда вон, самый высокий с ноября 2014 года.

Давайте обсудим, что такое CAD и как оно влияет на настроения инвесторов.

Что такое CAD?

Одним из крупнейших компонентов текущего счета страны является торговый баланс. CAD может просто отражать отрицательные продажи страны за рубежом.CAD — это мера торговли страны, где стоимость импорта превышает стоимость экспорта.

– Амортизация валюты

CAD и стоимость валюты имеют обратную связь. Продолжающееся обесценивание рупии и рост мировых цен на нефть являются основными причинами высокого CAD. Однако спрос и предложение ликвидности в иностранной валюте влияет на изменение обменных курсов. Импорт вызывает рост спроса на иностранную валюту, так как вы должны платить в иностранной валюте.Напротив, экспорт приводит к снижению спроса на иностранную валюту. Поскольку общая стоимость импорта выше, чем общая стоимость экспорта, это окажет негативное влияние на обменные курсы; что ведет к обесценению рупии. Снижение курса валюты влияет на доверие инвесторов. Продолжающееся обесценивание рупии вызывает панику у инвесторов и, таким образом, влияет на индексы.

Щелкните здесь, чтобы узнать больше об обесценении рупии.

— Рост затрат на вводимые ресурсы в отечественной промышленности

С падением курса рупии импорт становится дороже.Это повысит стоимость сырья в производственном секторе. По мере увеличения себестоимости продукции будет расти и цена на продукцию. Таким образом, акции компании упадут, что отразится на настроениях инвесторов. Щелкните здесь, чтобы узнать о влиянии движения цен на сырье на прибыльность компании.

Щелкните здесь, чтобы прочитать о недавней волатильности рынка.

— Настроения рынка и экономика

МВФ и Всемирный банк оценили положительный рост индийской экономики; Индекс промышленного производства (IIP) показал признаки восстановления.Кроме того, недавний рост ВВП Индии показывает, что с индийской экономикой все в порядке. Недавнее непрерывное падение стоимости рупии и канадского доллара объясняется внешними факторами, а также резким скачком торгового дефицита (который, в свою очередь, связан с более высокими счетами на импорт сырой нефти). Однако они косвенно влияют на настроения инвесторов, поскольку влияют на производственные затраты во многих отраслях. Нажмите здесь, чтобы прочитать данные по ВВП Индии за первый квартал.

Прочтите по теме: 4 вопроса, которые могут у вас возникнуть об обесценении рупии

Недавно правительство предприняло шаги, чтобы поддержать падающую стоимость рупии и держать под контролем дефицит текущего счета. Прочтите, что наша исследовательская группа говорит об этих мерах здесь.